Wyrok z pełną ochroną kredytobiorcy w związku z przesłankową nieważnością spłaconej umowy kredytu MultiPlan z października 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 12.01.2024 r.

To prawdopodobnie pierwszy wyrok z pełną ochroną kredytobiorcy wydany na gruncie SPŁACONEJ umowy kredytu !

W sentencji wyroku Sądu ustalił, że nie istnieje stosunek prawny na podstawie którego bank jest uprawniony do wynagrodzenia za korzystanie przez kredytobiorcę ze środków pieniężnych udostępnionych przez bank w wyniku zawarcia umowy kredytu. Zatem, Sąd dostrzegł interes prawny w udzieleniu KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i to na gruncie spłaconej przedterminowo w 2020 r. umowy kredytu.

Wyrokiem z dnia 12.01.2024 r., Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 1041/22 stwierdził przesłankowo nieważność umowy kredytu indeksowanego typu „MultiPlan” zawartej w październiku 2006 r. W związku z tym, Sąd zasądził również dochodzone pozwem kwoty (stanowiące nadwyżkę ponad wypłacony kapitał kredytu) wraz z odsetkami od dnia wezwania przedsądowego.

Dodatkowo, Sąd ustalił, że nie istnieje stosunek prawny na podstawie którego strona pozwana jest uprawniona do wynagrodzenia za korzystanie przez powódkę ze środków pieniężnych udostępnionych przez pozwanego w wyniku zawarcia umowy kredytu.

Sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z przesłankową nieważnością spłaconej umowy kredytu. Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń na rzecz banku, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE. Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Przesłankową nieważność umowy, Sąd uzasadnił abuzywnością postanowienia o zmianach oprocentowania (tzw. stary portfel mBank). Po wyeliminowaniu tego postanowienia, umowa nie zawiera wszystkich istotnych elementów. klauzuli przeliczeniowej. Sąd wskazał też na nieuczciwość klauzuli przeliczeniowej.

Pozew został wniesiony w lipcu 2022 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

Kolejny precedensowy wyrok we Wrocławiu - bankowi nie należy się nic poza zwrotem kapitału. Nieważność umowy kredytu dawnego GE Money Bank (aktualnie Bank BPH) zawartej w listopadzie 2005 r. - wyrok SO Wrocław z 9.01.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

To kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy cierpliwie czekali na wyrok prawie 4 lata.

Wyrokiem z dnia 9.01.2024 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 254/20 ustalił, że:

- umowa kredytu zawarta z dawnym GE Money Bank w listopadzie 2005 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w szerszym zakresie.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i nic więcej, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule Kancelaria uzyskała ich dotychczas 20), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

W tej konkretnej sprawie, taki wyrok jest niczym tarcza, bowiem Bank BPH pozwał kredytobiorców wiosną 2023 r. m.in. o wynagrodzenie za korzystanie z kapitału i waloryzację.

Pozew został wniesiony w marcu 2020 r.

Postępowanie trwało prawie 4 lata – w sprawie odbyły się 4 rozprawy, przesłuchano świadków banku oraz stronę powodową.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Odnowienie polisy dodatkowego dobrowolnego OC Kancelarii na sumę gwarancyjną 5 mln zł w PZU S.A.

Kancelaria od kilku lat posiada dodatkowe dobrowolne ubezpieczenie od odpowiedzialności cywilnej zawodowej na sumę gwarancyjną 5.000.000 zł.

Polisa właśnie została odnowiona na kolejny okres, oczywiście ze zniżką za bezszkodowy przebieg ubezpieczenia.

Nr polisy w PZU: IRP00007954.

Prowadzone sprawy traktujemy z najwyższą starannością, prowadząc je zgodnie z najlepszą wiedzą i warsztatem.

Jesteśmy tylko ludźmi i dbając o zachowanie interesów naszych Klientów, nie poprzestajemy na obowiązkowym OC do kwoty 100 tys. EURO.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

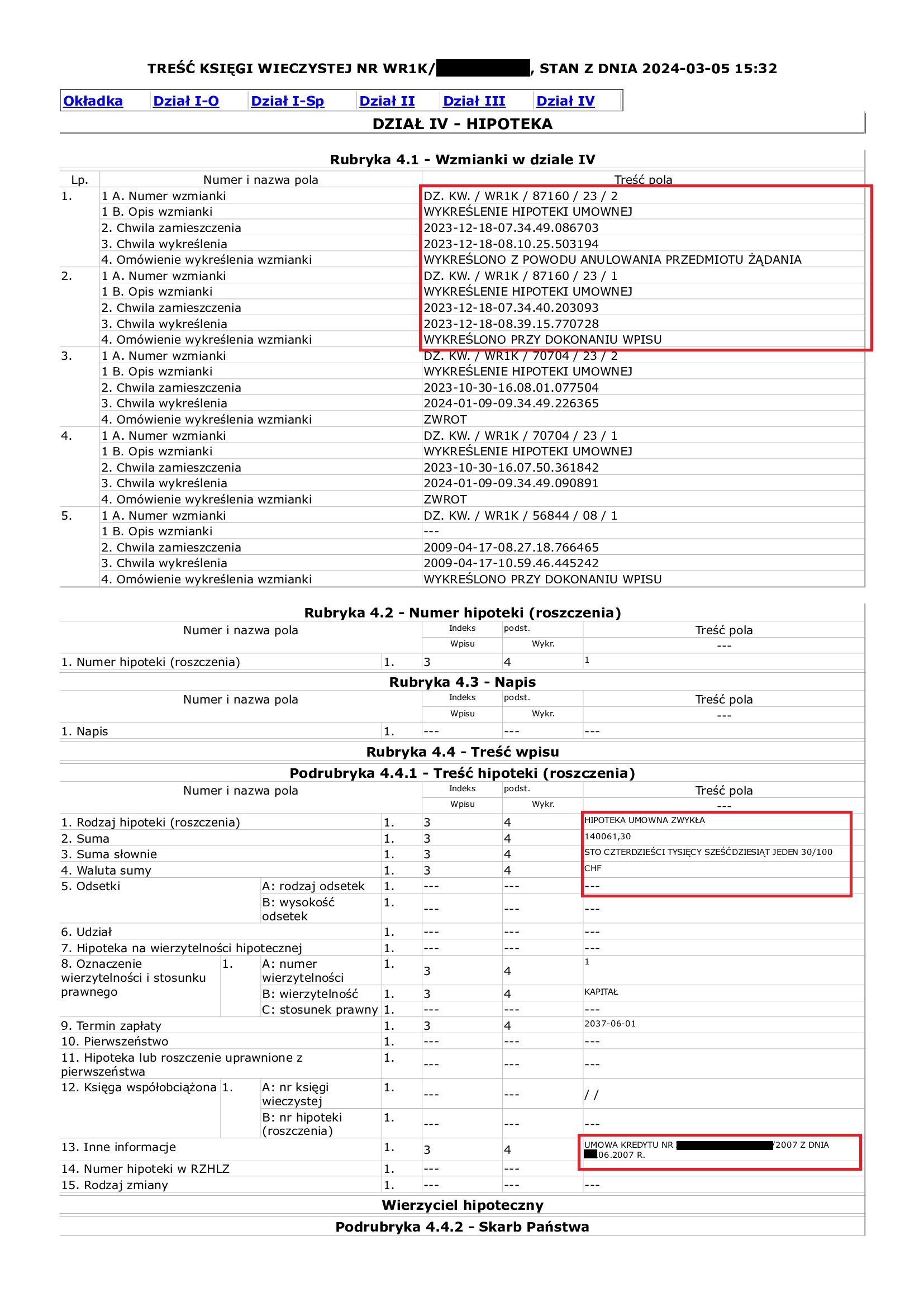

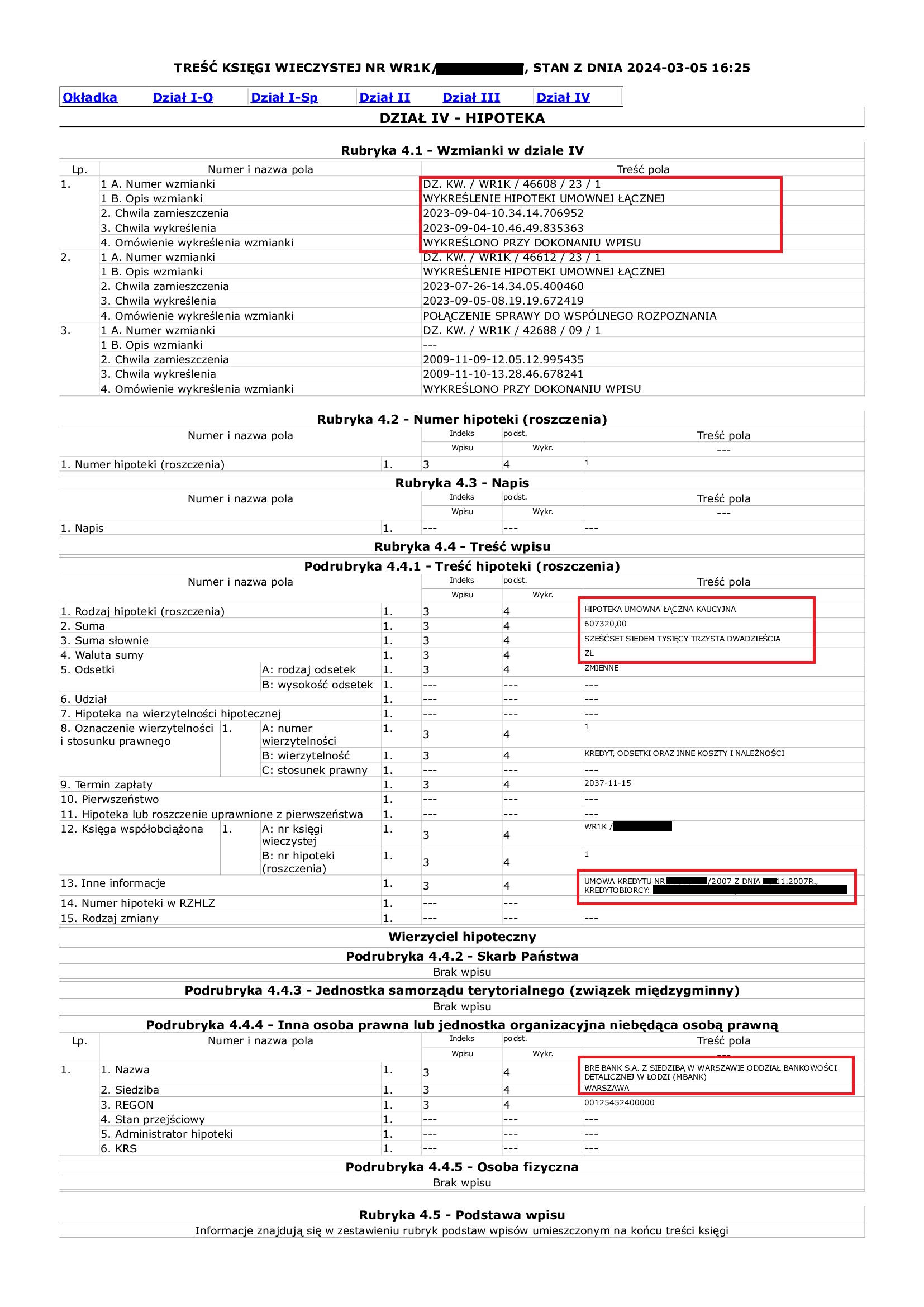

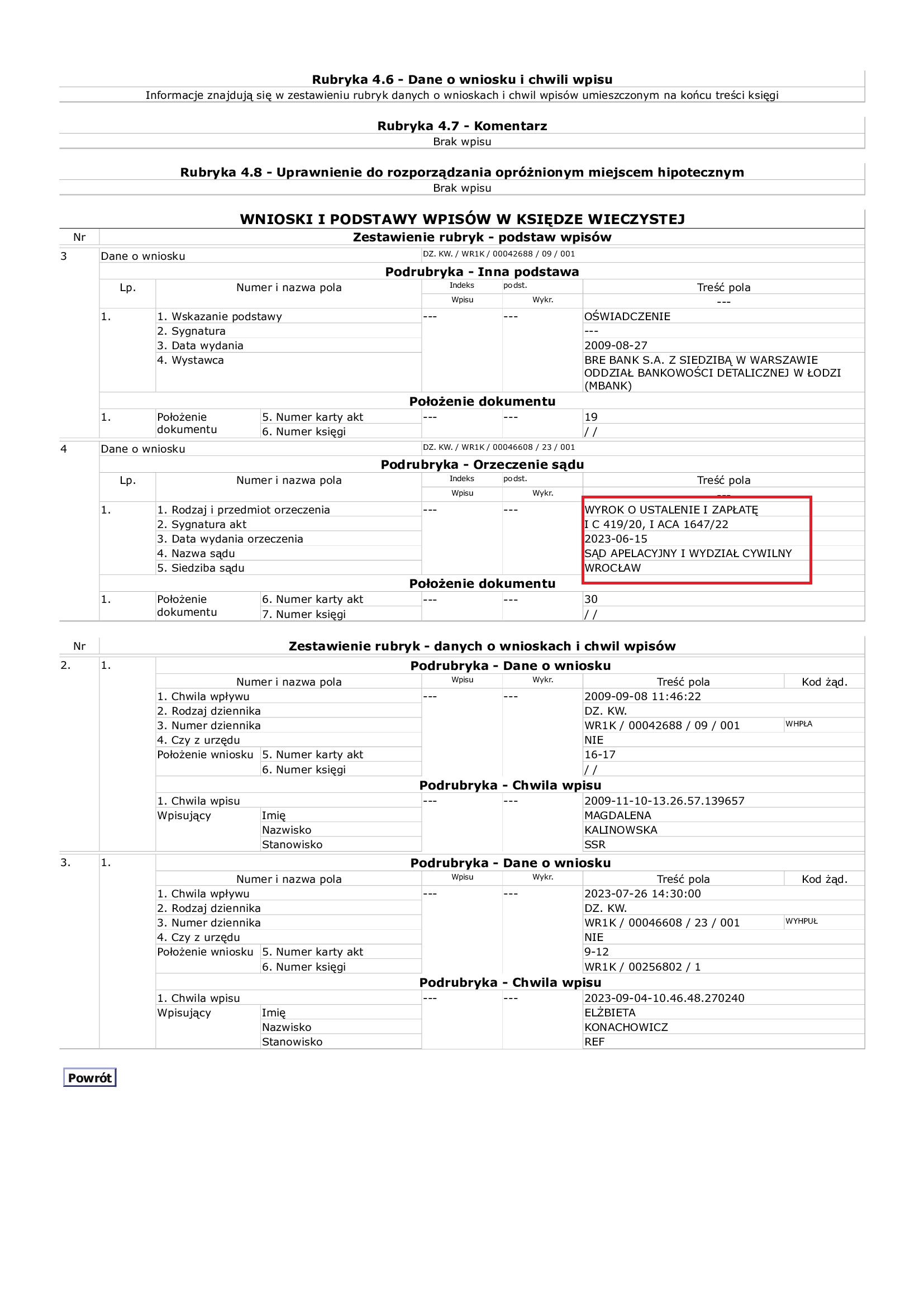

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mBank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym BRE Bankiem (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 18.12.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 13.02.2023 r.

Wyrok II instancji (SA Wrocław) zapadł 20.09.2023 r.

{kind=link}

{kind=link}

{kind=link}

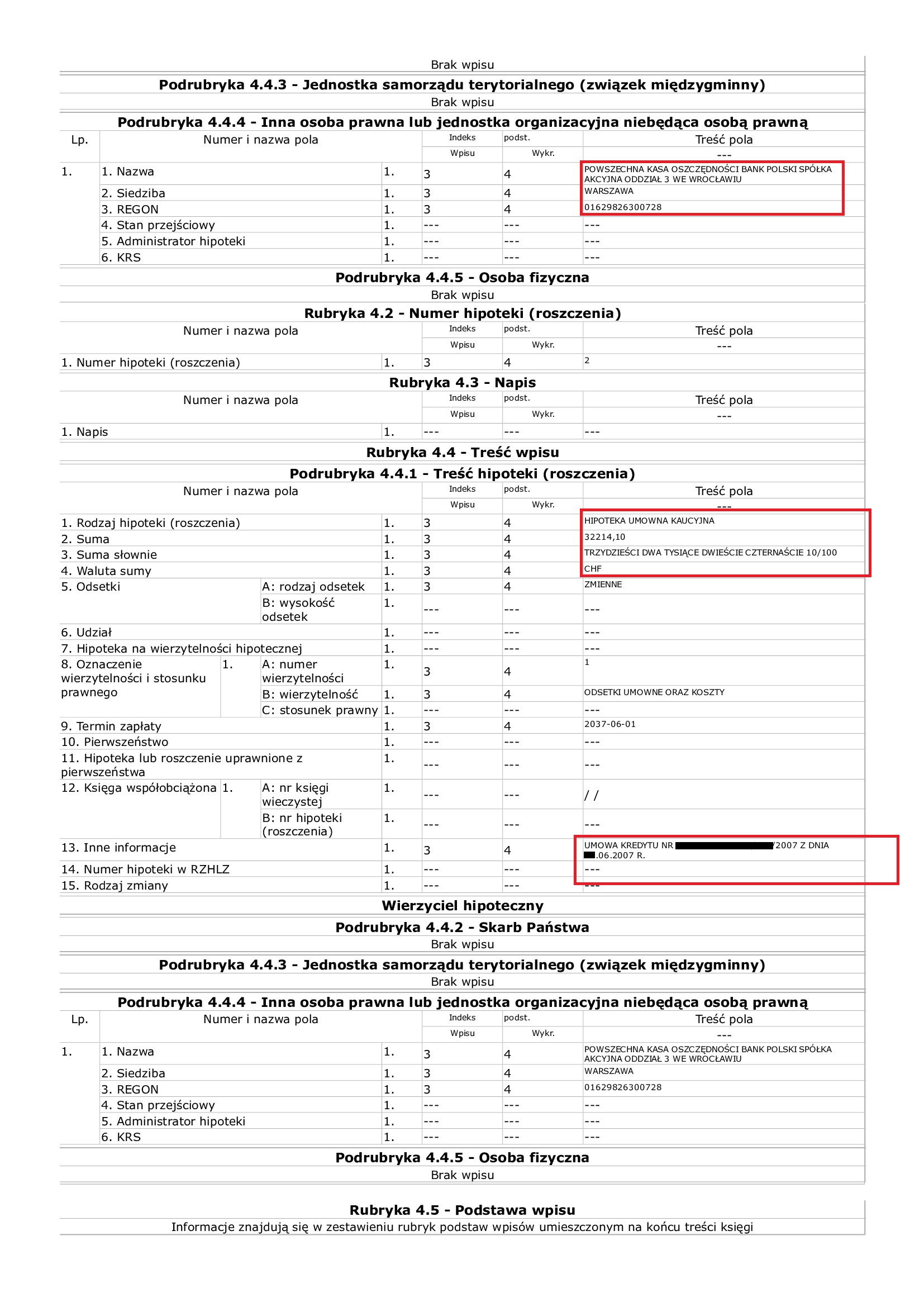

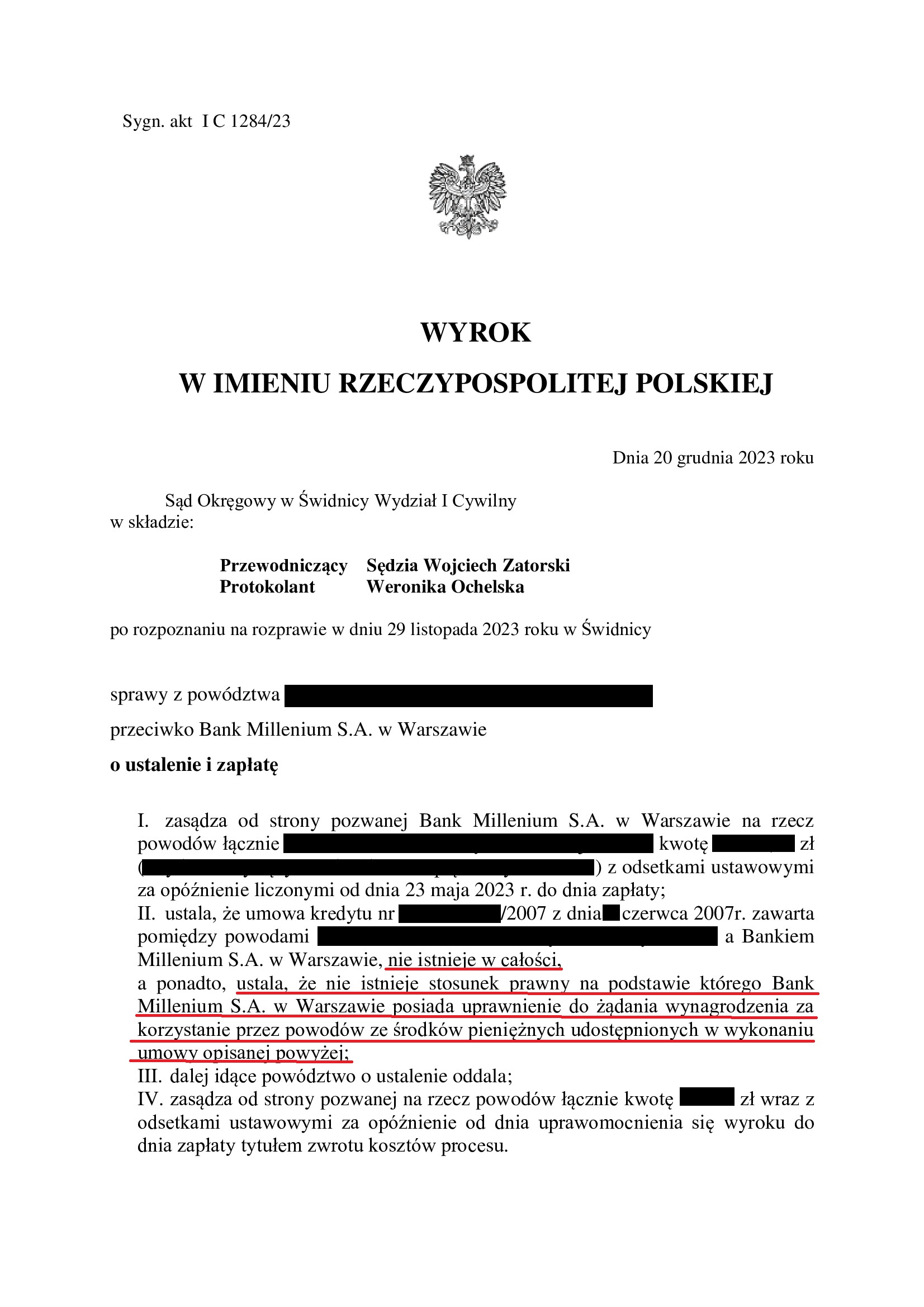

Precedensowy wyrok w Świdnicy - bankowi nie należy się wynagrodzenie za korzystanie z udostępnionego kapitału kredytu. Nieistnienie umowy kredytu z czerwca 2007 r. zawartej z Bankiem Millennium - wyrok SO Świdnica z 20.12.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się żadne wynagrodzenie i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to pierwsze takie rozstrzygnięcie w świdnickim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy czekali na rozstrzygnięcie tylko 6 miesięcy.

Wyrokiem z dnia 20.12.2023 r., Sąd Okręgowy w Świdnicy (SSR del. Wojciech Zatorski), w sprawie o sygn. akt I C 1284/23 ustalił nieistnienie umowy kredytu indeksowanego zawartej w czerwcu 2007 r. z Bankiem Millennium oraz, że nie istnieje stosunek prawny na podstawie którego Bank Millenium S.A. w Warszawie posiada uprawnienie do żądania wynagrodzenia za korzystanie przez powodów ze środków pieniężnych udostępnionych w wykonaniu umowy.

Dodatkowo, Sąd zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia złożenia pozwu. Roszczenie stanowiło nadwyżkę ponad wypłacony kapitał z uwagi na dokonane potrącenie przed złożeniem pozwu.

W ramach ustnego uzasadnienia Sąd wskazał, że w całości podzielił zarzuty i argumentację zawartą w pozwie i dalszych pismach procesowych złożonych przez Kancelarię, w tym załączniku do protokołu rozprawy w którym zawarto dodatkową argumentację dot. potrzeby szerszego ustalenia w zakresie braku uprawnienia banku do żądania tzw. wynagrodzenia za korzystanie z kapitału.

Pozew został wniesiony w czerwcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

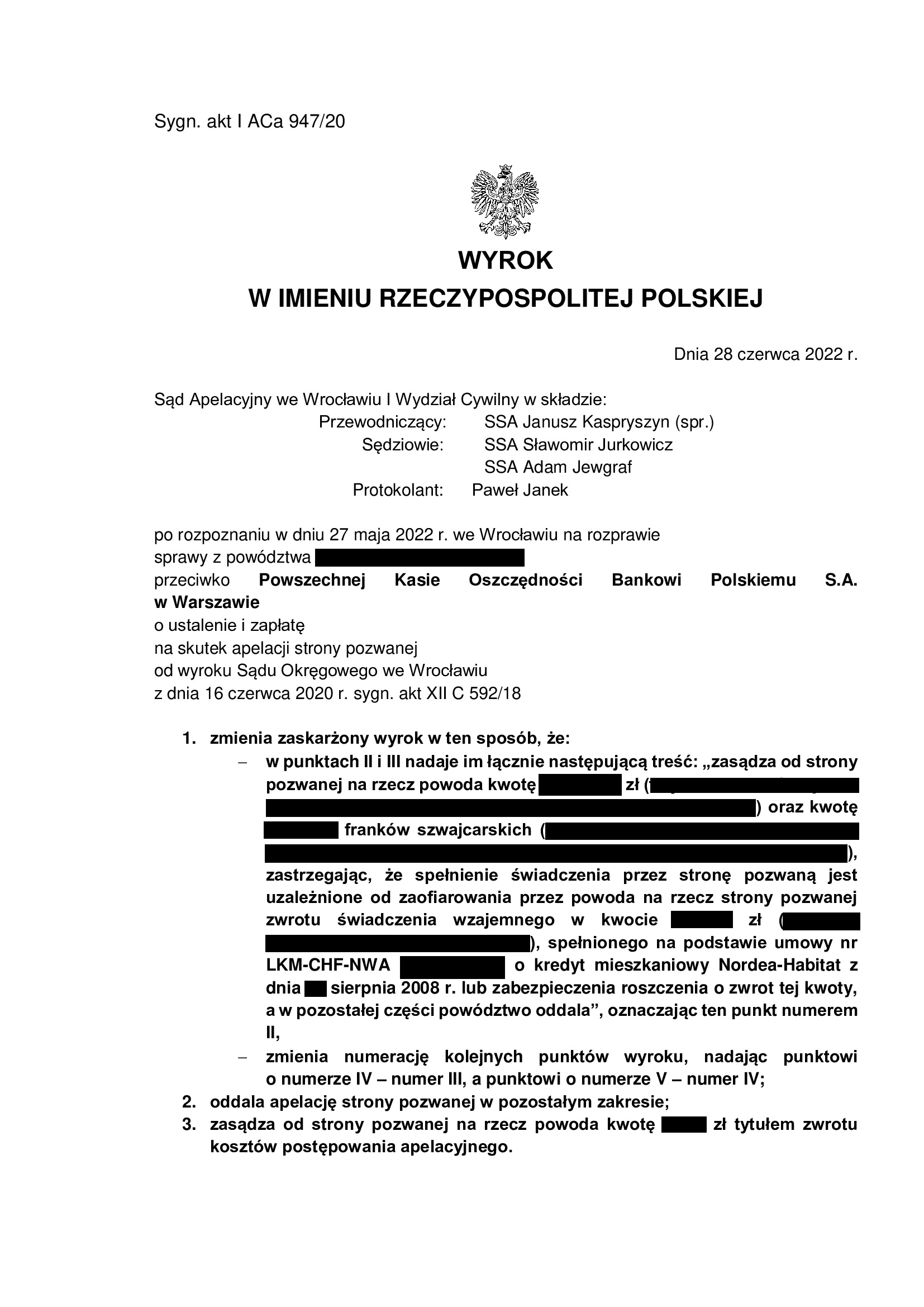

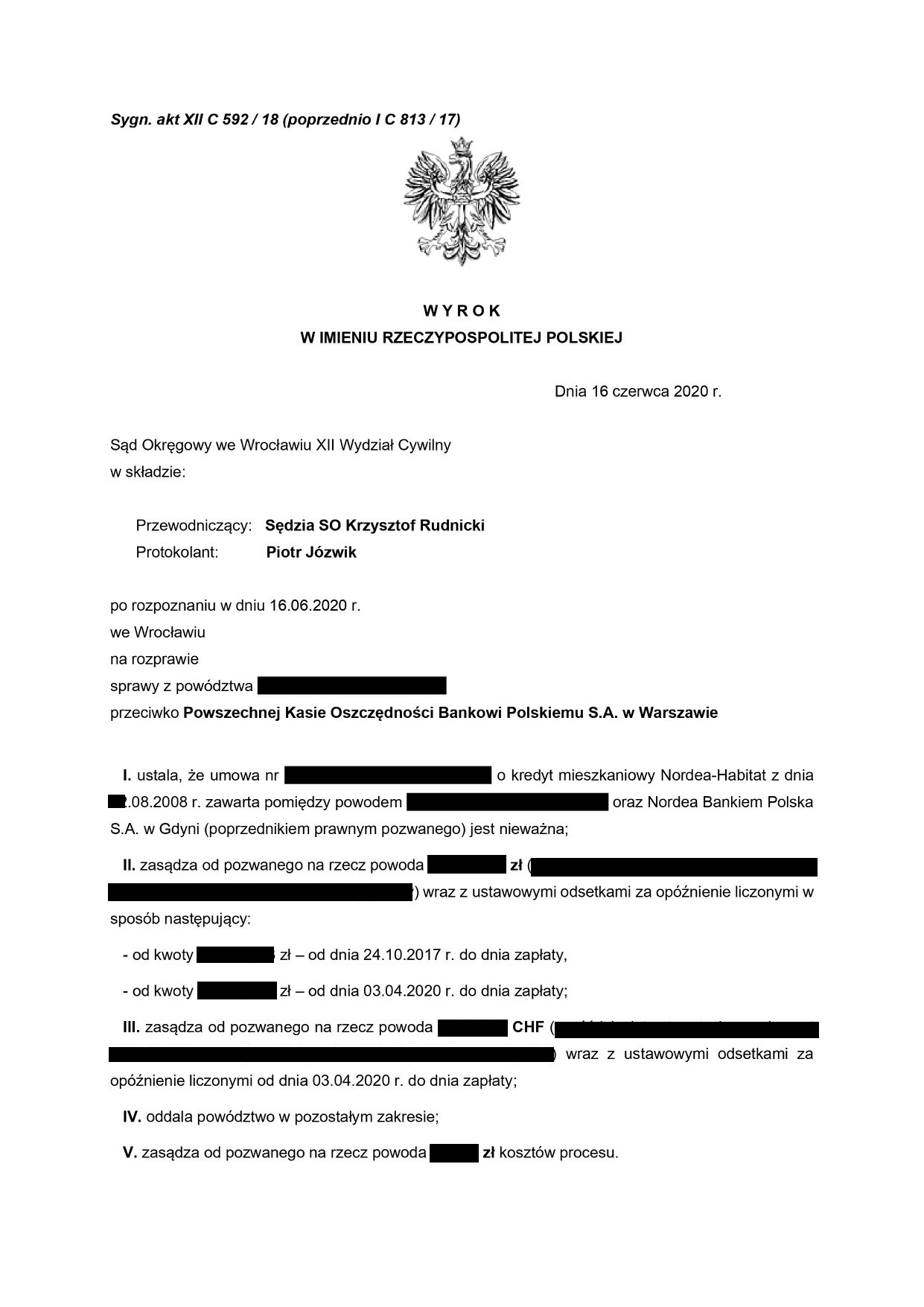

Wygrana Klienta Kancelarii przed Sądem Najwyższym w sprawie przeciwko PKO BP (umowa kredytu Nordea-Habitat z 2008 r.) - postanowienie SN z 6.12.2023 r.

6.12.2023 r. w sprawie I CSK 857/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej PKO BP.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Nordea Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 16.06.2020 r. (XII C 592/18; poprzednio I C 813/17), wydany wskutek pozwu złożonego w maju 2017 r.

(2) Wyrok Sądu II instancji – 28.06.2022 r. (I ACa 947/20), wydany wskutek apelacji banku, która została w całości oddalona w zakresie ustalenia nieważności umowy kredytu; w zakresie kwot zasądzonych uwzględniony został zarzut zatrzymania podniesiony przez bank w postępowaniu II instancyjnym.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń trwa z uwagi na wstrzymanie wykonalności wyroku w zakresie zasądzonych kwot, ale kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

Wyrok TSUE (C-28/22) z dnia 14.12.2023 r. - zarzut zatrzymania nie może powodować utraty odsetek przez kredytobiorcę za czas trwania sporu !

Wyrok TSUE w sprawie C-28/22 z dnia 14.12.2023 r.

W prostych słowach:

– roszczenie banku o zwrot kapitału kredytu przedawnia się najpóźniej od chwili zakwestionowania umowy przez kredytobiorcę,

– bank nie jest od tego, by weryfikować czy konsument jest świadomy skutków nieważności

– bank nie może korzystać z zarzutu zatrzymania, jeśli powoduje to utratę odsetek przez konsumenta za czas trwania sporu.

Wyrok stanowi dopełnienie wyroku TSUE z 7.12.2023, C-140/22 w kwestii odsetek należnych kredytobiorcom za czas trwania sporów, które są przewlekane przez banki.

Trybunał orzekł:

1) Dyrektywa 93/13 stoi na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą termin przedawnienia roszczeń banku wynikających z nieważności umowy kredytu rozpoczyna bieg dopiero od dnia, w którym staje się ona trwale bezskuteczna, podczas gdy termin przedawnienia roszczeń tego konsumenta wynikających z nieważności tej umowy rozpoczyna bieg w chwili, w której dowiedział się on lub powinien dowiedzieć się o nieuczciwym charakterze warunku powodującego tę nieważność.

2) Dyrektywa 93/13 nie stoi na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą na przedsiębiorcy, który zawarł umowę kredytu hipotecznego z konsumentem, nie spoczywa obowiązek sprawdzenia, czy konsument ten ma wiedzę o skutkach usunięcia nieuczciwych warunków zawartych w tej umowie lub o niemożności zachowania mocy wiążącej owej umowy w przypadku usunięcia tych warunków.

3) Dyrektywy 93/13 stoi na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą, w sytuacji gdy umowa kredytu hipotecznego zawarta przez przedsiębiorcę z konsumentem nie może już pozostać wiążąca po usunięciu nieuczciwych warunków zawartych w tej umowie, przedsiębiorca ten może powołać się na prawo zatrzymania umożliwiające mu uzależnienie zwrotu świadczeń otrzymanych od tego konsumenta od przedstawienia przez niego oferty zwrotu świadczeń, które sam otrzymał od tego przedsiębiorcy, lub gwarancji zwrotu tych ostatnich świadczeń, jeżeli wykonanie przez tego samego przedsiębiorcę tego prawa zatrzymania powoduje utratę przez rzeczonego konsumenta prawa do uzyskania odsetek za opóźnienie od momentu upływu terminu nałożonego na danego przedsiębiorcę do wykonania zobowiązania umownego po tym, jak przedsiębiorca ten otrzyma wezwanie do zwrotu świadczeń zapłaconych jemu w wykonaniu tej umowy.

Postanowienie TSUE (C-756/22) z 11.12.2023 r. - bank nie ma prawa do waloryzacji wypłaconego kredytu w przypadku nieważności umowy kredytu.

Kolejne przełomowe orzeczenie TSUE potwierdzające, że banki nie mają prawa do sądowej waloryzacji kapitału kredytu w przypadku uznania umowy kredytu za nieważną.

Po stwierdzeniu nieważności umowy kredytu, banki nie mogą domagać się od konsumentów zwrotu kwot innych niż tylko kwota kapitału wypłaconego kredytu.

Postanowienie TSUE wzmacnia argumentację w sprawach, w których kredytobiorcy zostali pozwani przez banki o zapłatę wynagrodzenia za korzystanie z kapitału, waloryzację, tudzież inną rekompensatę.

Orzeczenie zostało wydane w sprawie, w której Bank Millennium pozwał Arkadiusza Szcześniaka, Prezesa Stowarzyszenia Stop Bankowemu Bezprawiu.

Wyrok TSUE (C-140/22) z 7.12.2023 r. - oświadczenia o świadomości skutków nieważności do kosza, a odsetki dla kredytobiorców od daty wezwania.

– żadnych odsetek kapitałowych dla banku, czyli bankowi nie należy się rekompensata za „korzystanie z kapitału”

– odsetki na rzecz kredytobiorcy należy liczyć od daty wskazanej w wezwaniu banku do zapłaty.

W ujęciu TSUE:

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mBank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym BRE Bankiem (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 30.11.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 23.12.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 18.10.2023 r.

{kind=link}

{kind=link}