PRAWOMOCNA przegrana Santander Bank Polska - oddalenie pozwu o waloryzację (urealnienie) kapitału kredytu - wyrok SO Legnica z 9.07.2025 r.

Wyrokiem z dnia 9.07.2025 r. Sąd Okręgowy w Legnicy II Wydział Cywilny Odwoławczy (SSO Jacek Martka), w sprawie o sygn. akt II Ca 300/25 oddalił apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego.

Sąd wskazał, że apelacja pomija przyczynę nieważności Umowy i wskazał, że roszczenia banku pozostają nie do pogodzenia z orzecznictwem TSUE, przepisami o nienależnym świadczeniu, zasadami współżycia społecznego, jak i z przepisami o waloryzacji sądowej.

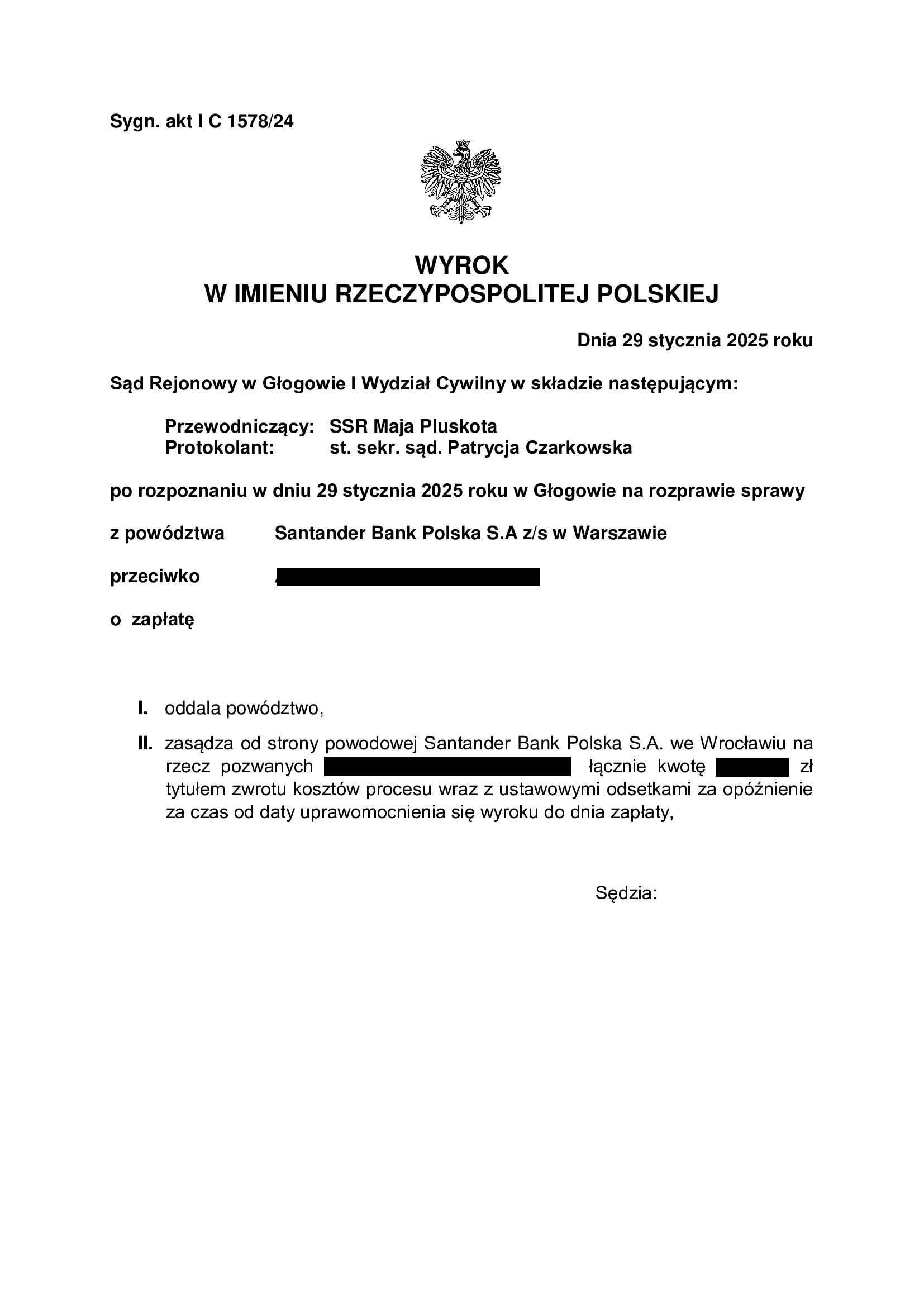

Apelacja banku dotyczyła wyroku z dnia 29.01.2025 r., którym Sąd Rejonowy w Głogowie (SSR Maja Pluskota), w sprawie o sygn. akt I C 1578/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał.

Bank pozwał o zasądzenie kwoty ponad kapitał kredytu z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank złożył swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

PRAWOMOCNA przegrana Santander Bank Polska - oddalenie pozwu o waloryzację ("urealnienie") kapitału kredytu - wyrok SO Legnica z 26.06.2025 r.

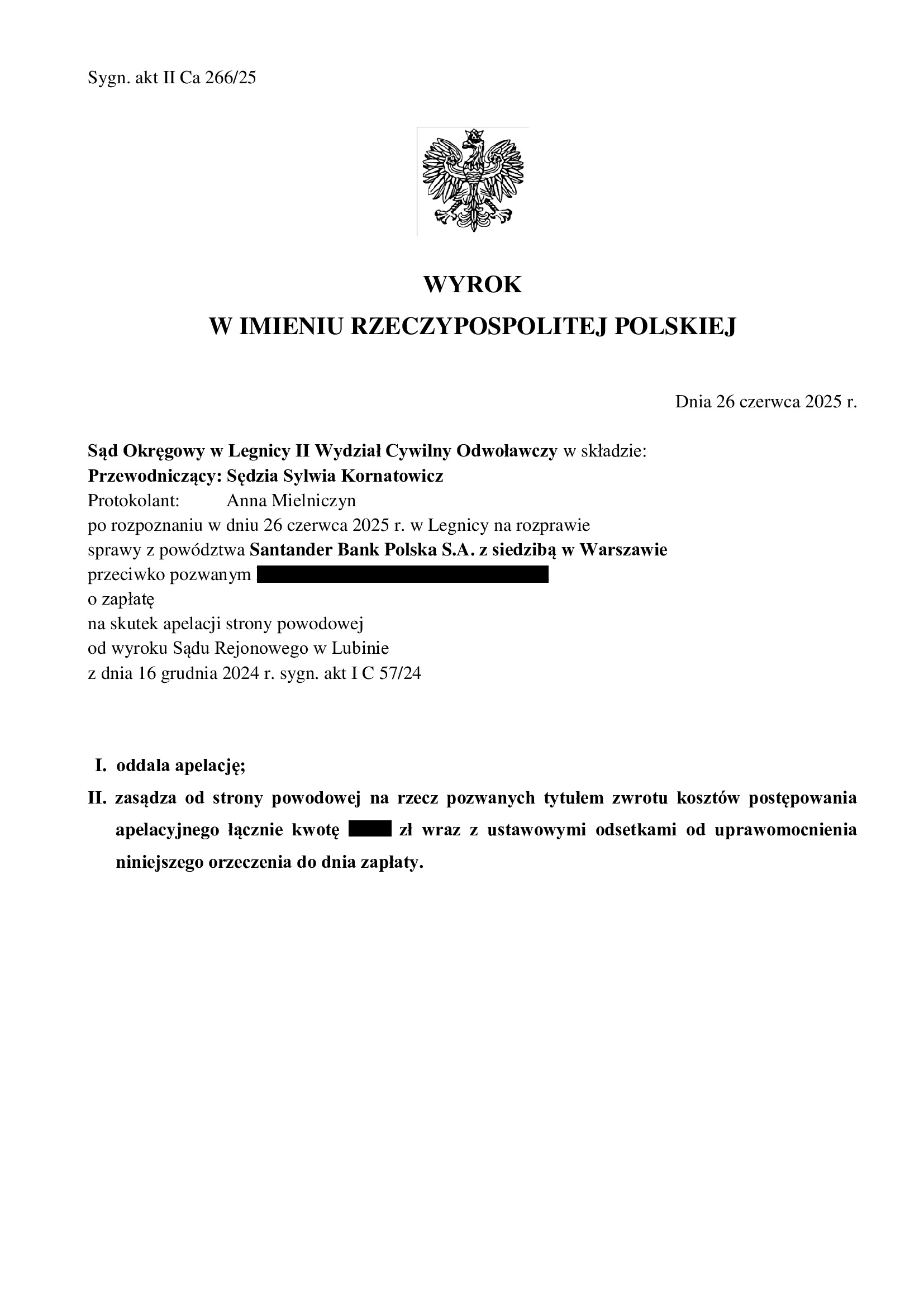

Wyrokiem z dnia 26.06.2025 r. Sąd Okręgowy w Legnicy II Wydział Cywilny Odwoławczy (SSO Sylwia Kornatowicz), w sprawie o sygn. akt II Ca 266/25 oddalił apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego.

Sąd wskazał, że apelacja pomija przyczynę nieważności Umowy i wskazał, że roszczenia banku pozostają nie do pogodzenia z orzecznictwem TSUE, przepisami o nienależnym świadczeniu, zasadami współżycia społecznego, jak i z przepisami o waloryzacji sądowej.

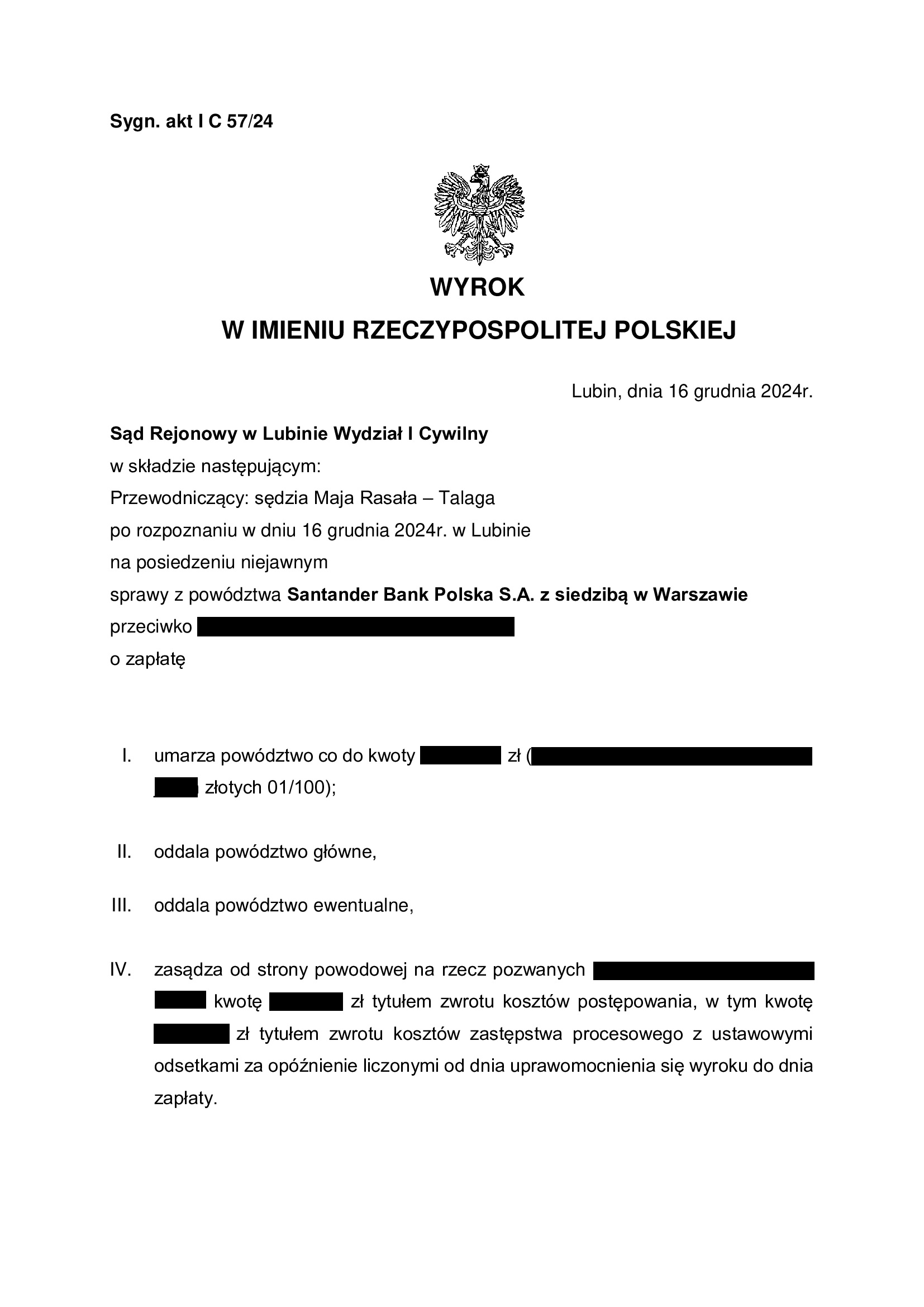

Apelacja banku dotyczyła wyroku z dnia 16.12.2024 r., którym Sąd Rejonowy w Lubinie (SSR Maja Rasała – Talaga), w sprawie o sygn. akt I C 57/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank złożył skargę kasacyjną, a także pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał. W toku sporu, bank cofnął powództwo w zakresie wynagrodzenia za korzystanie z kapitału i w ramach modyfikacji pozwu, wniósł o zasądzenie podobnej kwoty, ale z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank podtrzymywał swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w grudniu 2023 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie z pozwu mBank (umowa kredytu Multiplan z października 2008 r.) - postanowienie SN z 28.05.2025 r.

28.05.2025 r. w sprawie I CSK 1104/25 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej złożonej przez mBank.

Wyrok oddalający powództwo banku jest ostateczny.

mBank złożył skargę kasacyjną od wyroku prawomocnie oddalającego pozew mBank złożony przeciwko Klientom Kancelarii, wobec przyjęcia nieważności umowy kredytu MultiPlan zawartej z d. BRE Bank (aktualnie mBank) w październiku 2008 r., a także nieważności umowy o spłatę długu.

Wyrokiem z dnia 3.12.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 1467/23 oddalił w apelację banku w całości oraz obciążył bank kosztami apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 7.03.2023 r. wydanego przez Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt I C 26/20, którym Sąd oddalił pozew mBank wniesiony przeciwko Klientom Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa.

Tłem sprawy była sytuacja losowa kredytobiorców (utrata pracy przez oboje kredytobiorców), która skutkowała zaprzestaniem spłaty kredytu. Po szeroko zakrojonej windykacji banku, wypowiedzeniu umowy kredytu, kredytobiorcy kierowani strachem przed komornikiem i utratą mieszkania, podpisali z bankiem umowę o spłatę długu. Umowa ta opiewała na kwotę znacznie wyższą niż udzielony 6 lat wcześniej kredyt „frankowy”, który miał być tani i bezpieczny. Dodatkowo, w międzyczasie, bank uzyskał też odszkodowanie z polisy powiązanej z kredytem, ale jak się okazało w toku sporu, w żaden sposób nie zaliczył tego na dług.

W sporze, bank twierdził, że w związku z umową o spłatę długu z 2014 r., kredytobiorcom został udzielony zupełnie nowy kredyt i to „niefrankowy”. Natomiast umowa z 2014 r. wprost odwoływała się do pierwotnej umowy z 2008 r. i zastrzegała, że nie stanowi odnowienia długu (nowacji). Bank podtrzymując swoje żądanie i jego podstawy, wskazał jakoby doszło do użycia „niefortunnych” określeń w umowie z 2014 r., a także pisemnym stanowisku procesowym. Ups…

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że uzasadniony był zarzut nieważności umowy kredytu zawartej w 2008 r. wynikły na gruncie zawartych w umowie klauzul niedozwolonych i braku informacji o ryzyku walutowym. Konsekwencją tego, było podzielenie przez Sąd zarzutu w przedmiocie braku podstaw do dochodzenia przez bank roszczeń w oparciu o umowę o spłatę długu zawartej w 2014 r., której kauzą była umowa kredytu z 2008 r. Skoro zaś umowa kredytu z 2008 r. jest nieważna, to w oparciu o nią nie mogło powstać „inne” zobowiązanie dochodzone przez bank.

Bank złożył pozew w kwietniu 2019 r.

Wskutek pozwu, został wydany nakaz zapłaty w postępowaniu upominawczym przez Sąd Okręgowy w Łodzi. Z powodu uwzględnienia zarzutu niewłaściwości miejscowej podniesionego w ramach sprzeciwu od nakazu zapłaty, sprawa została przekazana do Sądu Okręgowego we Wrocławiu.

Wyrok jest PRAWOMOCNY i OSTATECZNY.

Co warto wskazać, mBank próbując „naprawić” swój błąd z opisanego powyżej postępowania, w grudniu 2024 r. ponownie pozwał Klientów Kancelarii – tym razem z nieważnej umowy. Po złożeniu odpowiedzi na pozew, bank cofnął pozew. W sprawie bowiem wykazano, że roszczenie banku o zwrot kapitału kredytu zostało zaspokojone w drodze potrącenia i fizycznej dopłaty w toku poprzedniego postępowania (sic!). Działanie banku, pozostawiamy bez dalszego komentarza.

Ważne, że to koniec wieloletniej batalii, która skończyła się ostateczną wygraną Klientów Kancelarii i kapitulacją banku (który finalnie wydał nawet zgodę na wykreślenie hipoteki).

Sprawę prowadzili:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

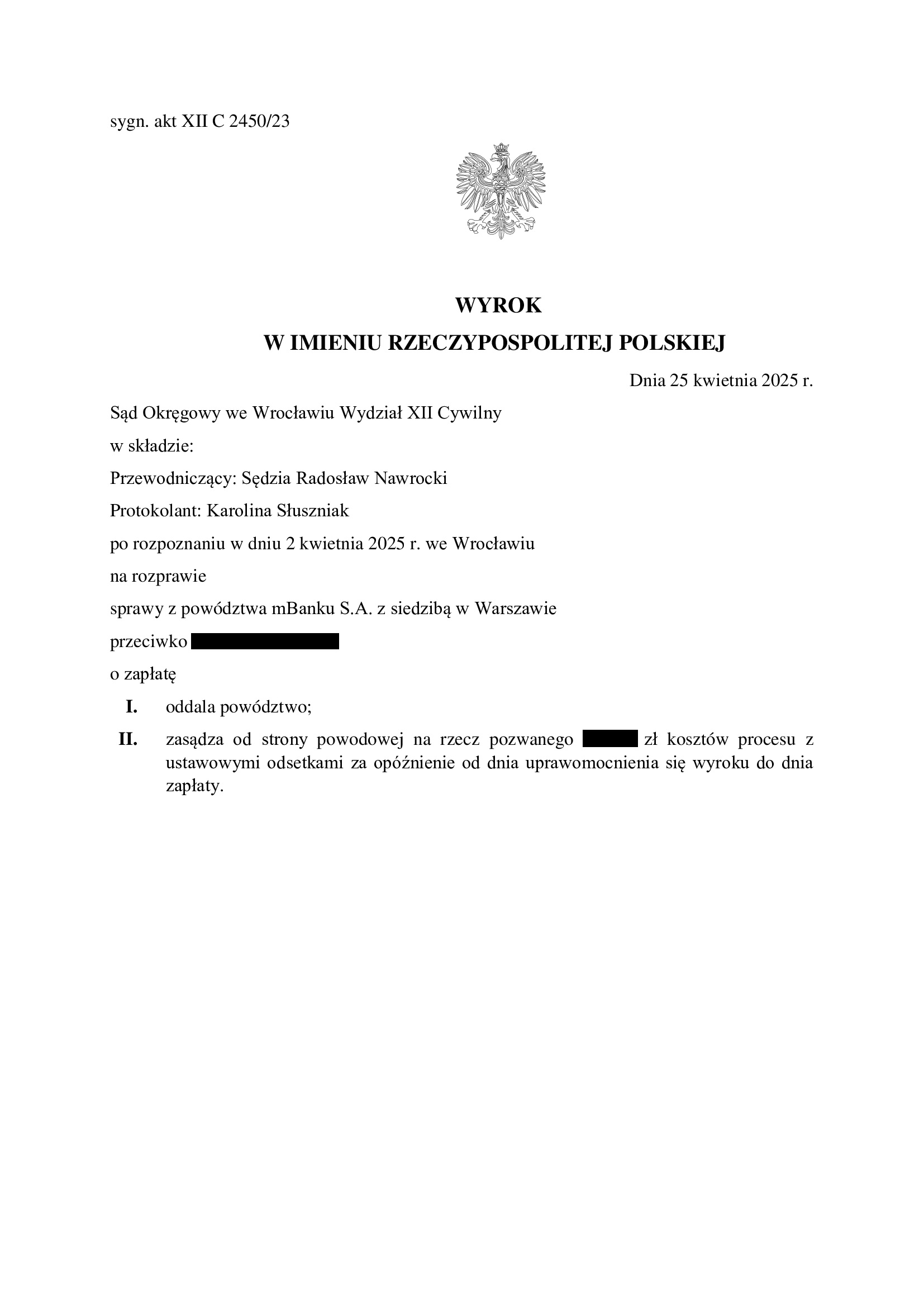

Przegrana mBank - oddalenie pozwu o zapłatę (skapitalizowanych odsetek od kapitału kredytu) - wyrok SO Wrocław z 25.04.2025 r.

Wyrokiem z dnia 25.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 2450/23 oddalił pozew mBank. Bank domagał się zapłaty skapitalizowanych odsetek obliczonych od kwoty kapitału kredytu za czas od wezwania do zapłaty do fizycznego zwrotu kapitału przez kredytobiorcę. Bank został w całości obciążony kosztami procesu.

Nadto, jeszcze w toku postępowania, Sąd umorzył postępowanie w zakresie cofniętego powództwa o zapłatę kapitału kredytu i wynagrodzenie za korzystanie z kapitału.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu, który zapadł w I instancji, gdyż bank nie wniósł apelacji i zapłacił na rzecz Klienta Kancelarii całość zasądzonych kwot. Z otrzymanych od banku środków, kredytobiorca zwrócił bankowi cały kapitał kredytu w drodze fizycznej zapłaty – stało się to dokładnie w dniu uprawomocnienia się wyroku.

Zanim jednak to nastąpiło, bank pozwał Klienta Kancelarii o kapitał kredytu i dodatkowe świadczenia ponad kapitał (tzw. wynagrodzenie za korzystanie z kapitału). W toku sporu, bank cofnął pozew co do kapitału kredytu oraz roszczenie o wynagrodzenie, ale bez zrzeczenia roszczenia. Bank stał na stanowisku, że kredytobiorca rozliczył się z kapitału, ale należne są bankowi odsetki skapitalizowane.

W ramach ustnego uzasadnienia, Sąd Okręgowy podkreślił wielokrotnie, że zwrot kapitału na rzecz banku nastąpił niezwłocznie, tj. w dniu prawomocności wyroku stwierdzającego nieważność umowy, a więc nie było podstaw do przyjęcia, że strona pozwana (kredytobiorca) pozostawała w opóźnieniu. W konsekwencji, bankowi nie są należne żadne odsetki. Treść ustnego uzasadnienia była zbieżna ze stanowiskiem prezentowanym w toku sporu przez Kancelarię.

Bank złożył pozew w listopadzie 2023 r.

Wyrok został wydany po przeprowadzeniu trzech.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

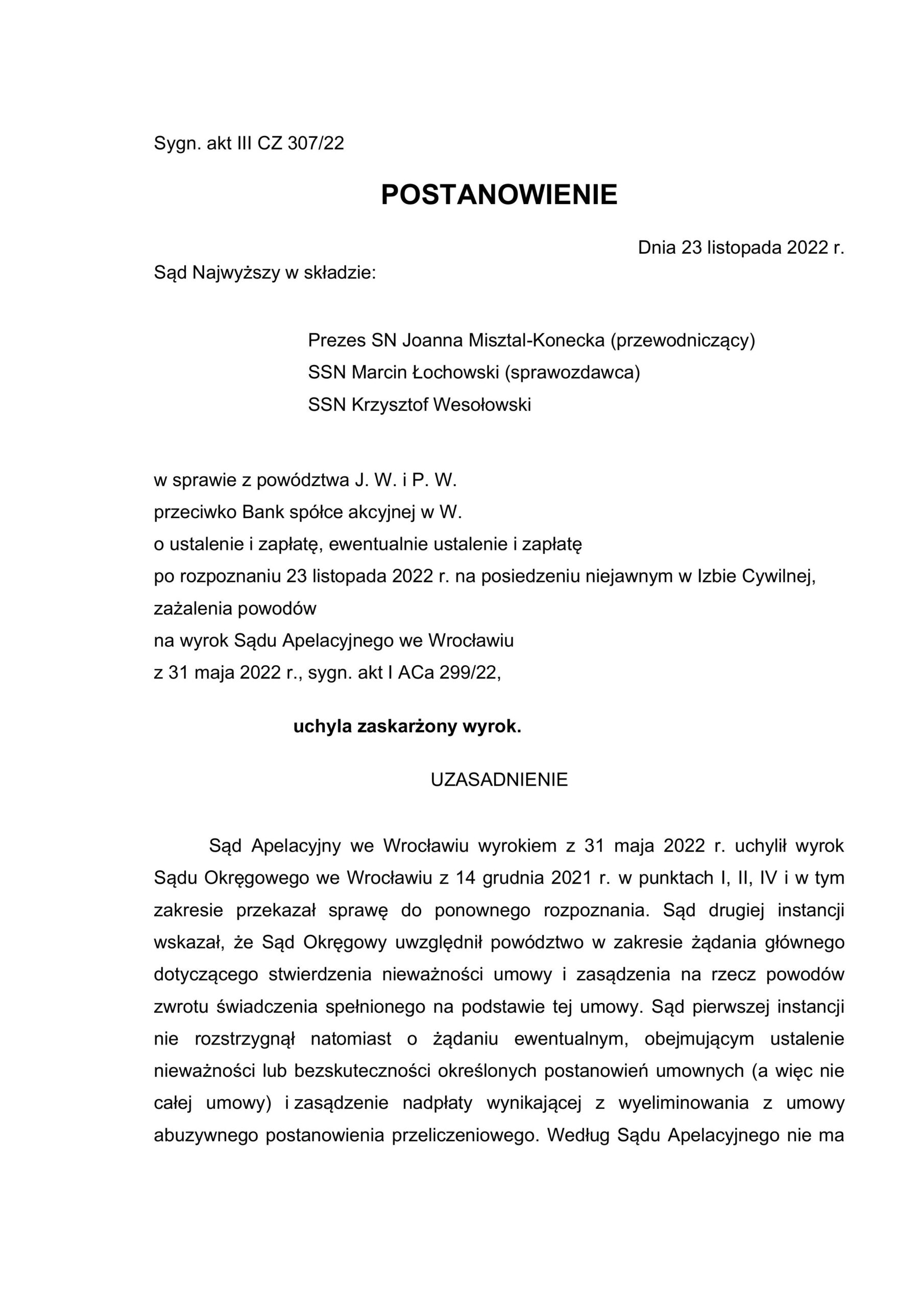

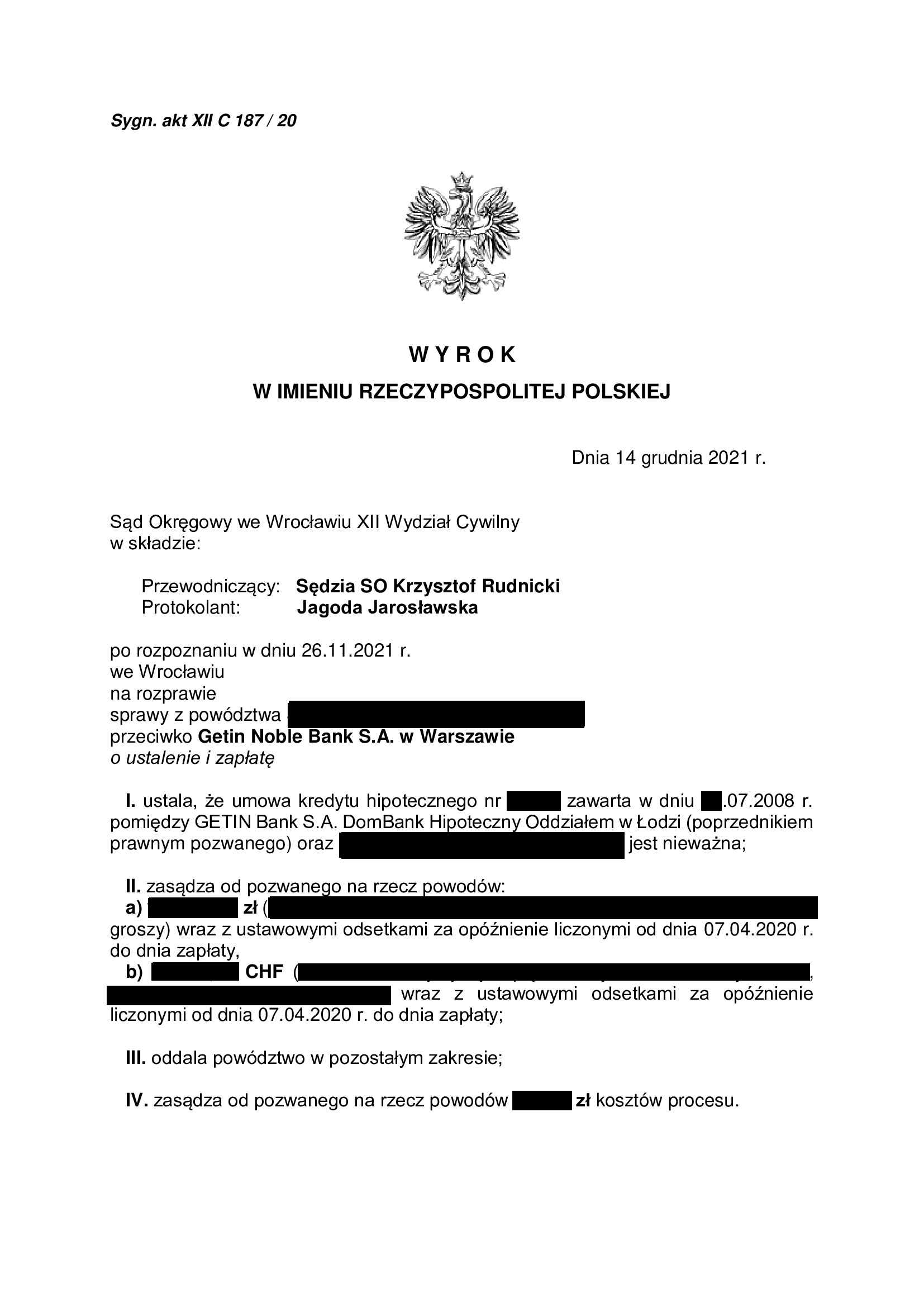

PRAWOMOCNA nieważność umowy kredytu z lipca 2008 r. zawartej z Getin (aktualnie w upadłości) - wyrok SA Wrocław z 3.04.2025 r.

Nieważność w sprawie p-ko syndykowi Getin – do czterech razy sztuka…

To czwarte orzeczenie w tej sprawie.

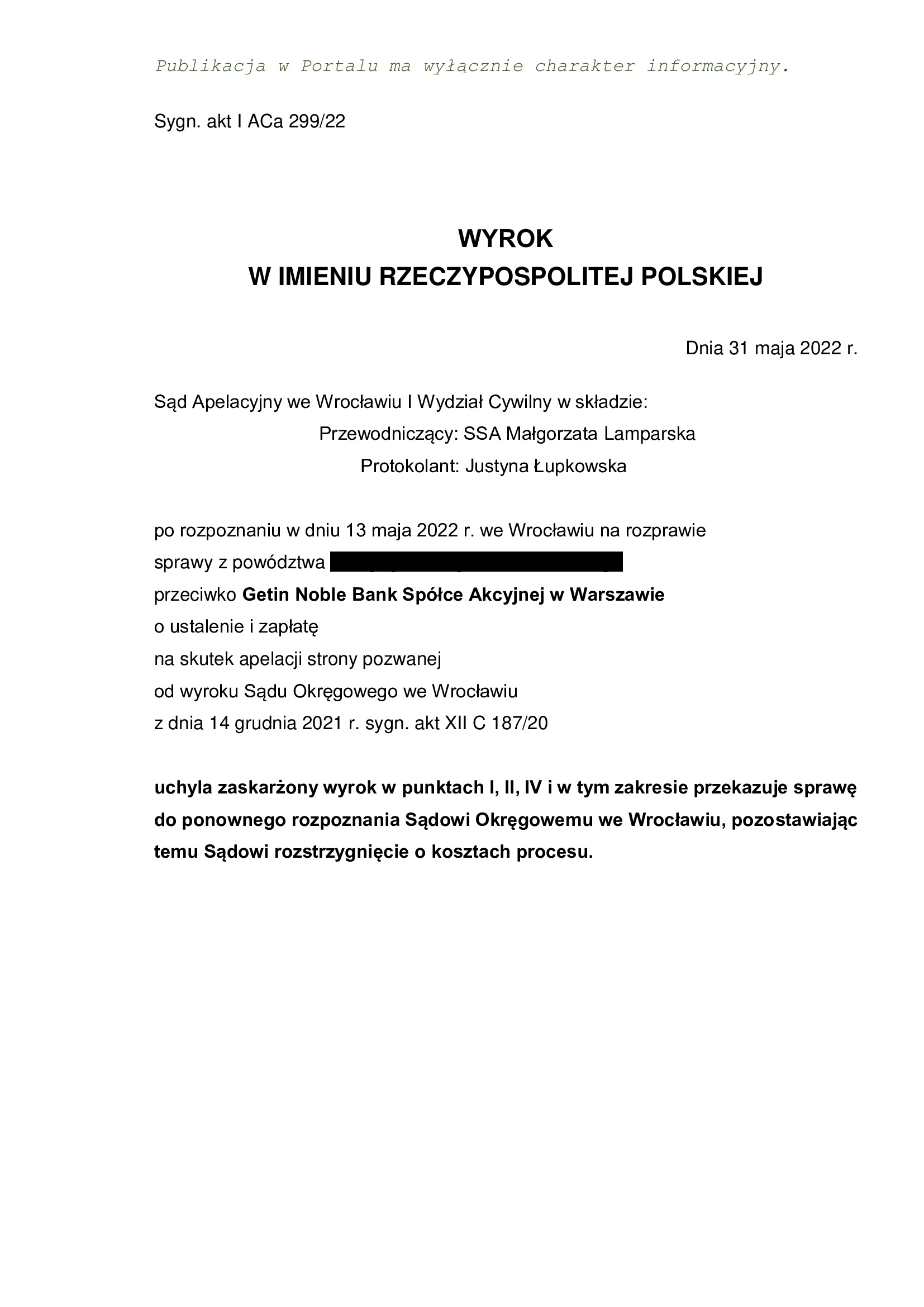

Wyrokiem z dnia 3.04.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Małgorzata Lamparska), w sprawie o sygn. akt V ACa 1191/25 (poprzednio: I ACa 150/25 oraz I ACa 234/23) oddalił w apelację banku (aktualnie popieraną przez syndyka) w zakresie ustalenia nieważności umowy i uchylił wyrok I instancji w zakresie zasądzenia, umarzając postępowanie z uwagi na cofnięcie pozwu o zapłatę. Koszty postępowania apelacyjnego zostały zniesione.

Apelacja złożona przez bank dotyczyła wyroku z dnia 14.12.2021 r., którym Sąd Okręgowy we Wrocławiu (SSO Krzysztof Rudnicki), w sprawie o sygn. akt XII C 187/20 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Od ww. wyroku, bank złożył apelację wskutek której Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Małgorzata Lamparska), w sprawie o sygn. akt I ACa 299/22 uchylił wyrok Sądu I instancji.

Kancelaria złożyła zażalenie do Sądu Najwyższego, które zostało uwzględnione postanowieniem z dnia 23.11.2022 r. (sygn. III CZ 307/22).

Sprawa wróciła do Sądu Apelacyjnego.

Ale, ogłoszono upadłość Getin i postępowanie zawieszono na 1,5 roku.

Wczorajsza rozprawa apelacyjna została wyznaczona po czterech wnioskach o podjęcie postępowania oraz cofnięciu pozwu o zapłatę, gdyż Klienci Kancelarii nie mają nadziei na odzyskanie jakichkolwiek kwot od upadłego banku. Rezygnacja z roszczeń pieniężnych zdaje się być ceną za uwolnienie od toksycznego zobowiązania, zwolnienie hipoteki i czysty BIK.

W przypadku tych Klientów, syndyk złożył pozew o zapłatę. Pozew aktualnie oczekuje na rozpoznanie wniosku syndyka o zwolnienie od opłaty sądowej i pozostaje mieć nadzieję, że Sąd nie pozwoli na szantaż za pieniądze podatnika.

Pozew został wniesiony w lutym 2020 r.

Wyrok jest PRAWOMOCNY.

Aktualnie, Kancelaria przystępuje do wykreślenia hipoteki oraz wpisów w BIK.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

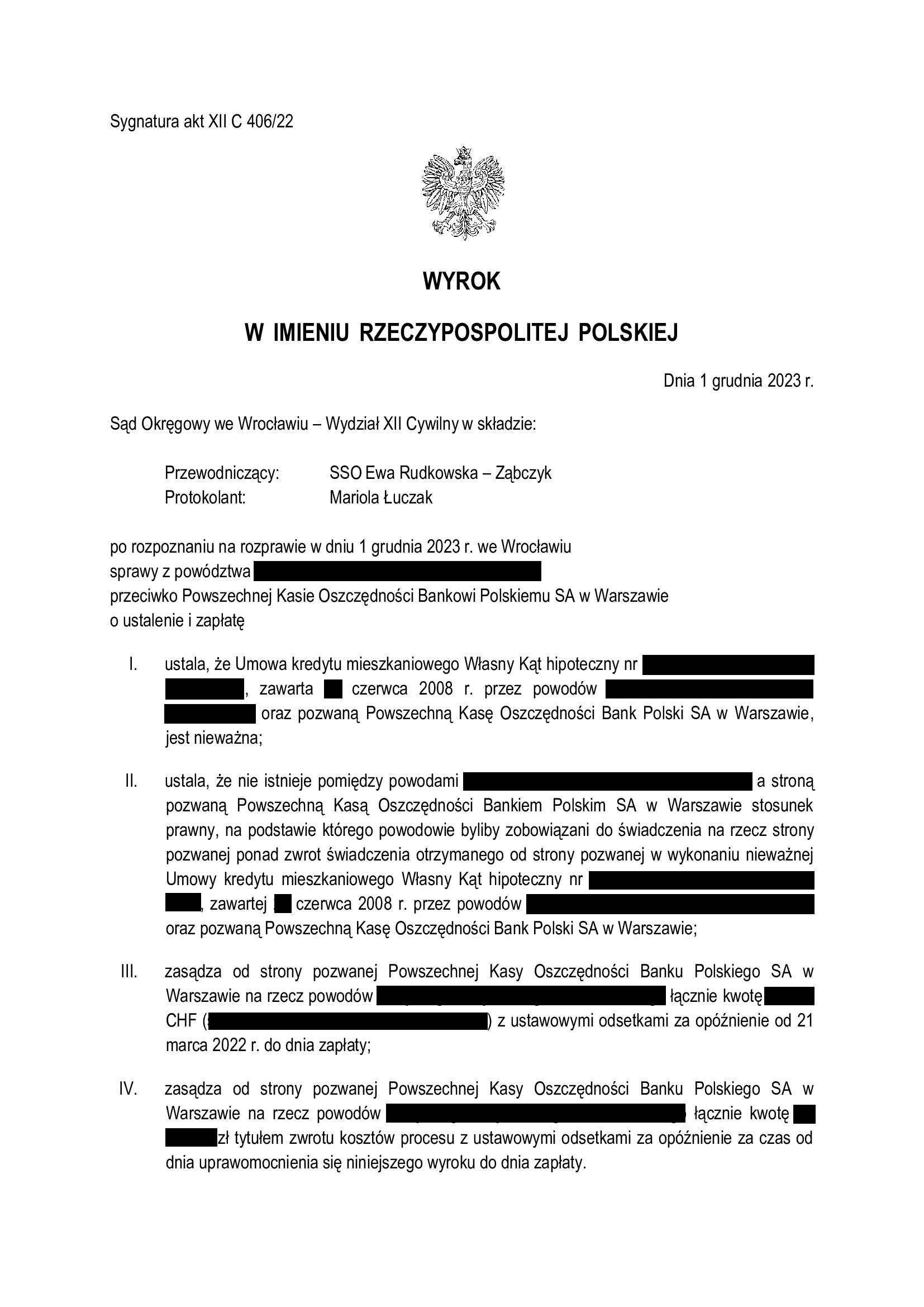

PRAWOMOCNY wyrok z pełną ochroną kredytobiorcy - bankowi nie należy się nic poza zwrotem kapitału. PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 18.03.2025 r.

Wyrokiem z dnia 18.03.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jacek Saramaga), w sprawie o sygn. akt I ACa 1556/24, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Istotne w sprawie jest to, że Sąd II instancji również dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii w ramach tzw. szerokiego ustalenia.

Apelacja złożona przez bank dotyczyła wyroku z dnia 1.12.2023 r., wydanego przez Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 406/22, którym Sąd ustalił, że (1) umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest nieważna, a także (2) NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

W tej sprawie, kapitał kredytu został w znaczącej części potrącony przed złożeniem pozwu.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, prawomocny wyrok w takim kształcie jest pierwszym uzyskanym przez Kancelarię na rzecz Klientów w Sądzie Apelacyjnym we Wrocławiu.

Pozew został wniesiony w marcu 2022 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 424.313 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16,5 roku

– spłacono do banku ok. 530.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 450.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 105.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

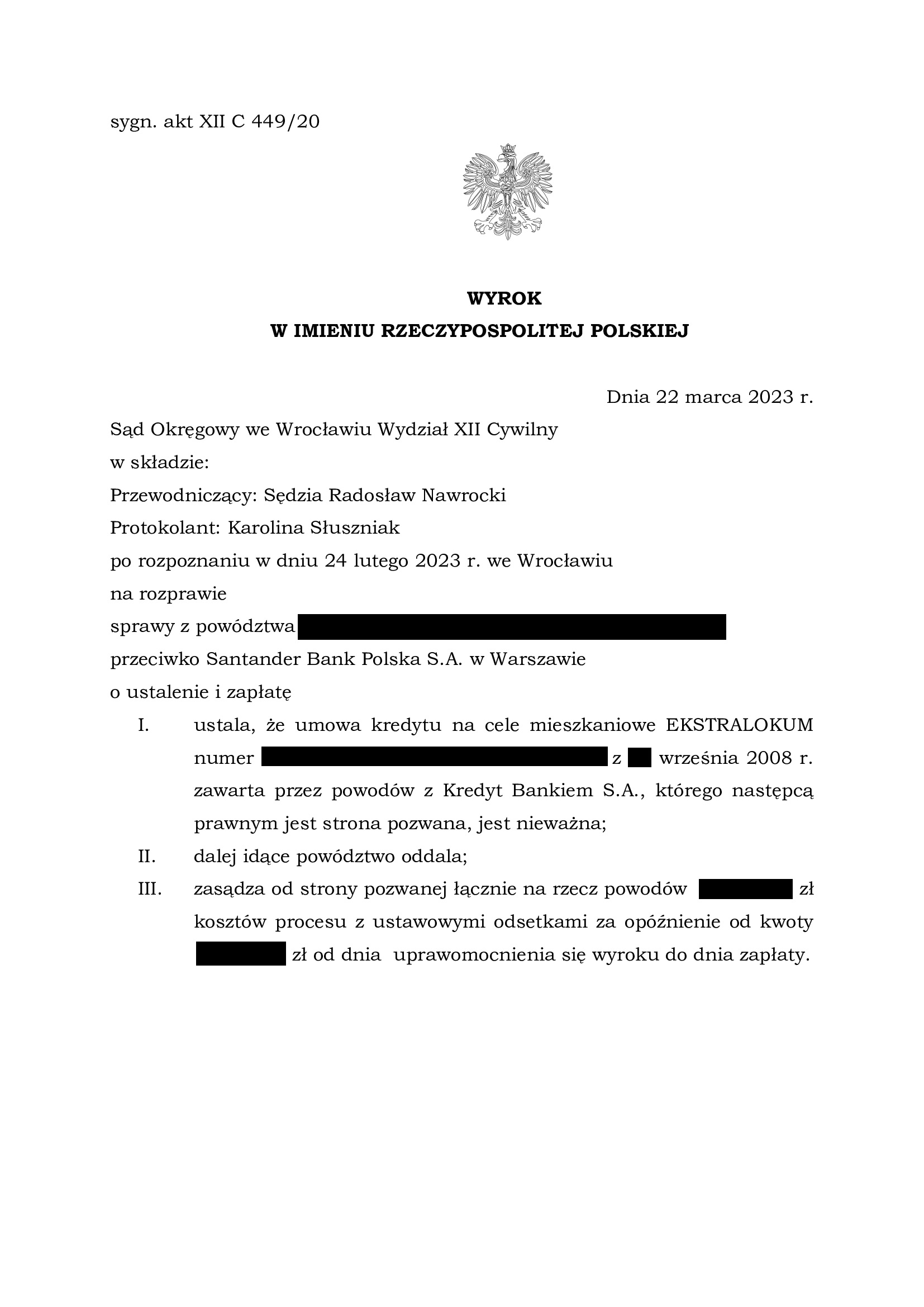

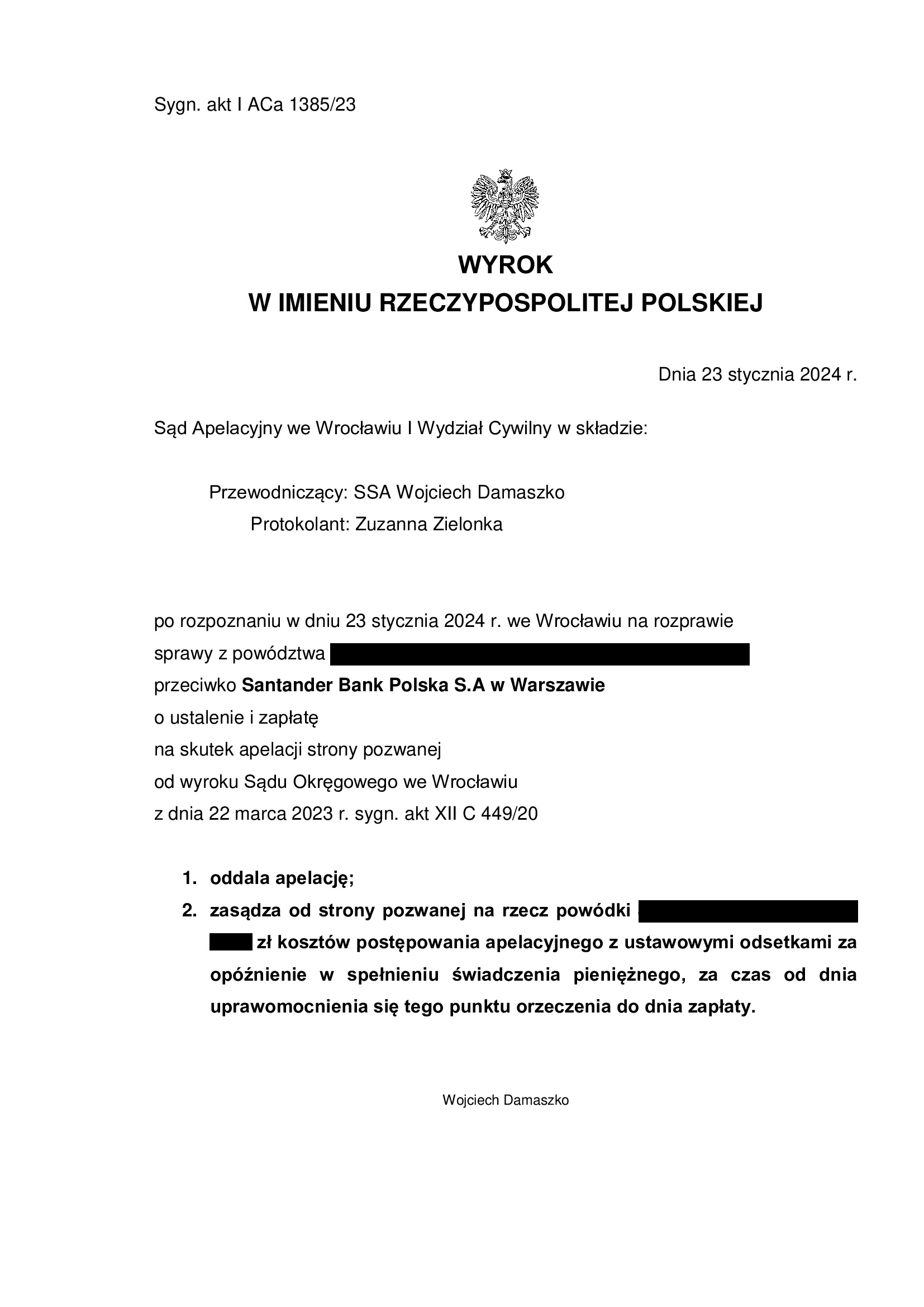

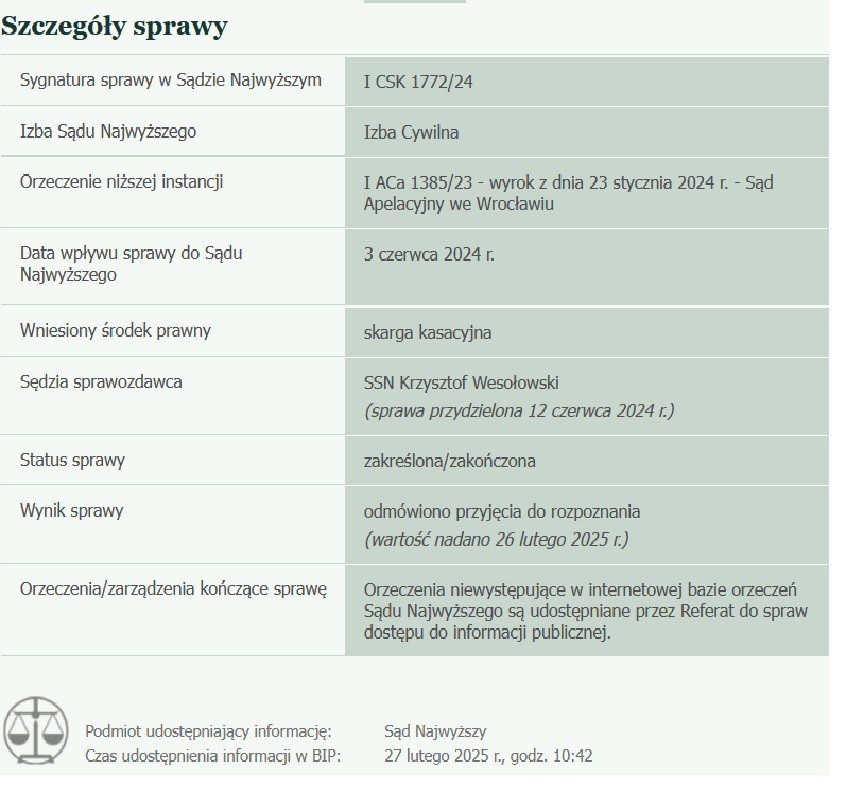

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z września 2008 r.) - postanowienie SN z 26.02.2025 r.

26.02.2025 r. w sprawie I CSK 1772/24 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem, jest ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 22.03.2023 r. (XII C 449/20), wydany wskutek pozwu złożonego w kwietniu 2020 r.

(2) Wyrok Sądu II instancji – 23.01.2024 r. (I ACa 1385/23), wydany wskutek apelacji banku, która została oddalona.

(3) Wskutek czynności podjętych przez Kancelarię – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a hipoteka jest wykreślona.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

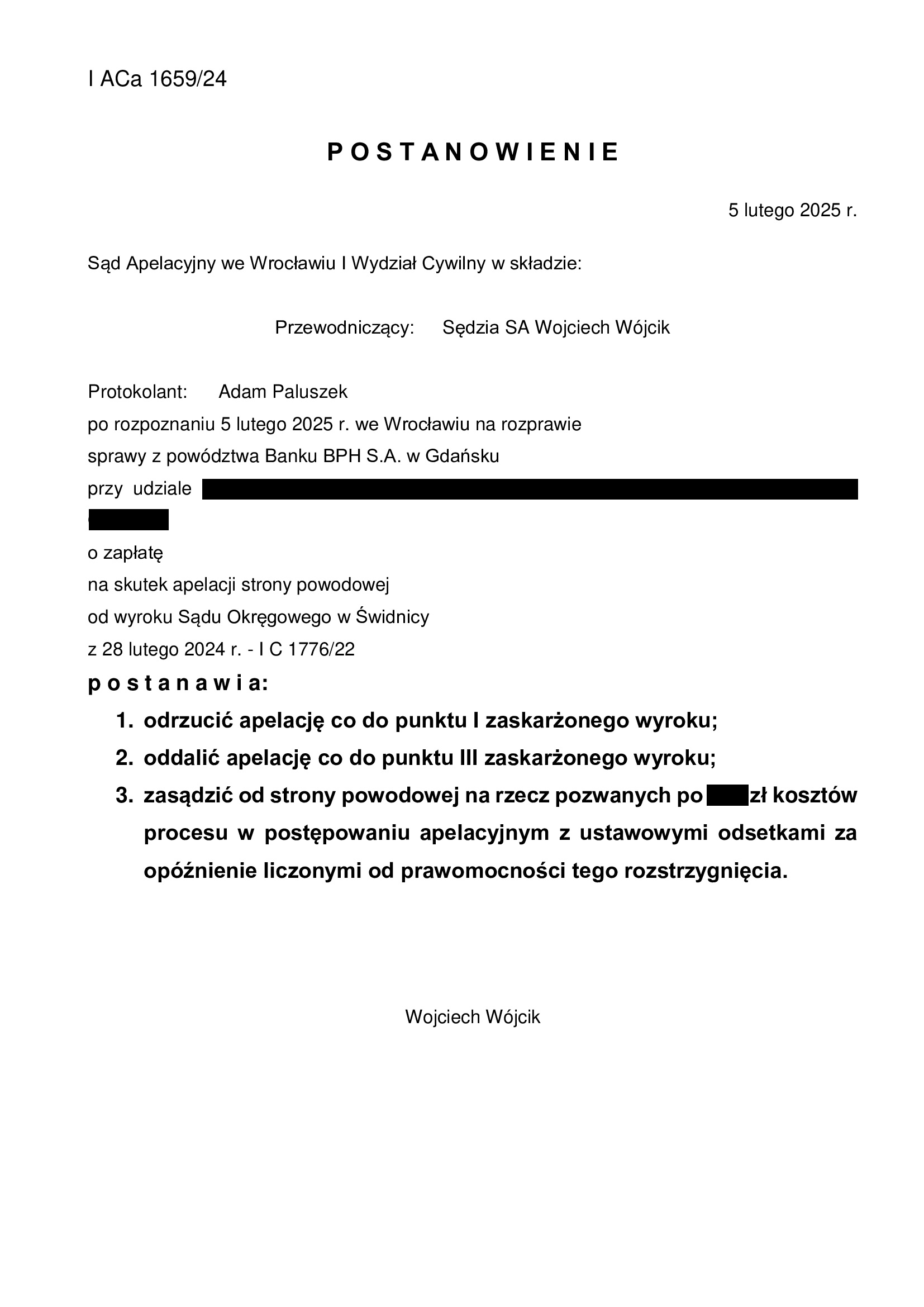

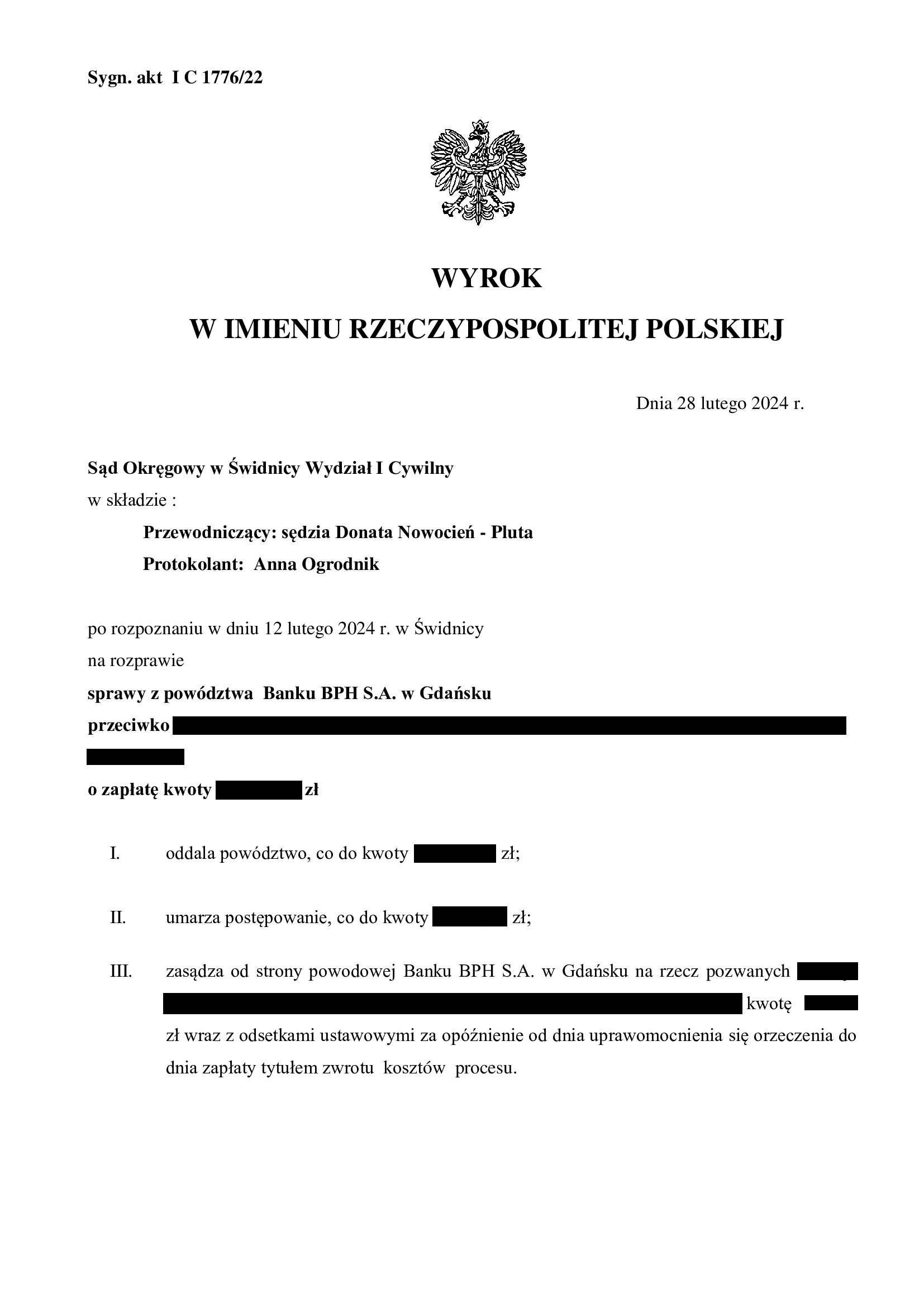

PRAWOMOCNA przegrana Banku BPH - oddalenie pozwu o zwrot kapitału - postanowienie SA Wrocław z 5.02.2025 r. o odrzuceniu apelacji banku.

Postanowieniem z dnia 5.02.2025 r., Sąd Apelacyjny we Wrocławiu (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 1659/24, odrzucił apelację co do pkt I zaskarżonego wyroku oraz oddalił apelację co do pkt III. Odrzucenie wynikało z tego, że bank zaskarżył wyrok w zakresie, w jakim Sąd I instancji nie rozstrzygał. Bank domagał się zasądzenia odsetek ustawowych za opóźnienie w związku z cofnięciem pozwu o zapłatę (kapitału kredytu) za okres od złożenia pozwu do dnia złożenia bankowi oświadczenia o potrąceniu. Oddalenie zaś dotyczyło rozstrzygnięcia o kosztach procesu. Stąd, w całości orzeczenie Sądu II instancji stanowiło postanowienie (a nie wyrok).

Apelacja banku dotyczyła wyroku z dnia 28.02.2024 r., wydanego przez Sąd Okręgowy w Świdnicy (SSO Donata Nowocień – Pluta), w sprawie o sygn. akt I C 1776/22, którym Sąd oddalił pozew Banku BPH o zapłatę – zwrot kapitału kredytu, a także umorzył postępowanie w zakresie cofniętego powództwa – zapłatę wynagrodzenia za korzystanie z kapitału oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został zarzut potrącenia wierzytelności banku o zwrot kapitału kredytu.

Po złożeniu odpowiedzi na pozew, postępowanie zostało zawieszone do czasu prawomocnego zakończenia sporu p-ko bankowi.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w 2006 r. z dawnym GE Money Bank:

1. Wyrokiem Sądu Okręgowego w Świdnicy z dnia 10.10.2022 r. w sprawie o sygn. I C 1939/19, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 3.10.2023 r. w sprawie o sygn. I ACa 2366/22, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

Jednakże, pomimo dokonanego potrącenia, bank jedynie cofnął żądanie zapłaty wynagrodzenia za korzystanie z kapitału i w tym zakresie postępowanie zostało umorzone.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu o zwrot kapitału, zupełnie nie zważając na fakt rozliczenia / zwrócenia do banku całej kwoty otrzymanej przez kredytobiorców w ramach wypłaty kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

Bank złożył pozew w październiku 2022 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

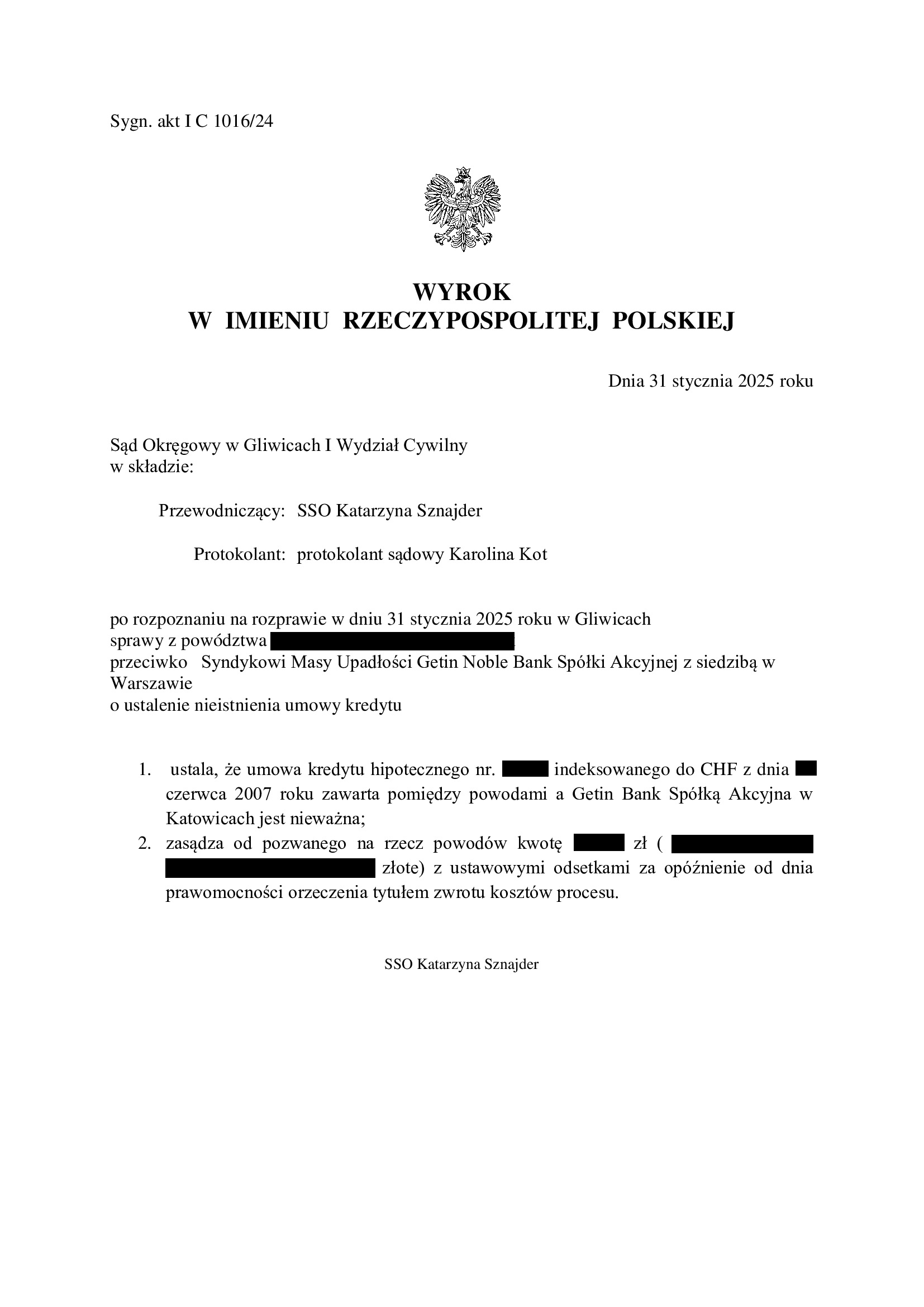

PRAWOMOCNY wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z czerwca 2007 r. zawartej z Getin Bank S.A. w Katowicach - DOM Oddziałem w Łodzi - wyrok SO Gliwice z 31.01.2025 r.

Wyrokiem z dnia 31.01.2025 r., Sąd Okręgowy w Gliwicach (SSO Katarzyna Sznajder), w sprawie o sygn. akt I C 1016/24, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej w czerwcu 2007 r. z dawnym Getin Bank S.A. w Katowicach – DOM Oddziałem w Łodzi i obciążył Syndyka Masy Upadłości Getin Noble Bank S.A. w upadłości kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. W pozostałym zakresie, Klienci dokonali zgłoszenia wierzytelności pozostałej po potrąceniu kapitału kredytu.

Jak w każdej sprawie, syndyk wnosił o odrzucenie pozwu, który to wniosek został oddalony przez Sąd. Sąd nie miał wątpliwości, że sprawa o ustalenie może i powinna toczyć się niezależnie od ogłoszenia upadłości.

W ramach ustnego uzasadnienia Sąd wskazał, że podziela w całości argumentację i zarzuty zawarte w pozwie i dalszych pismach Kancelarii. Zdaniem Sądu, umowa zawiera klauzule abuzywne, które po wyeliminowaniu nie mogą być zastąpione. W efekcie, umowa kredytu jest nieważna.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w lipcu 2024 r.

Wyrok jest PRAWOMOCNY. Syndyk złożył apelację, ale po odmowie zwolnienia od opłaty sądowej od apelacji, cofnął ją.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

Przegrana Santander Bank Polska - oddalenie pozwu o waloryzację (urealnienie) kapitału kredytu - wyrok SR Głogów z 29.01.2025 r.

Wyrokiem z dnia 29.01.2025 r., Sąd Rejonowy w Głogowie (SSR Maja Pluskota), w sprawie o sygn. akt I C 1578/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał.

Bank pozwał o zasądzenie kwoty ponad kapitał kredytu z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank złożył swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}