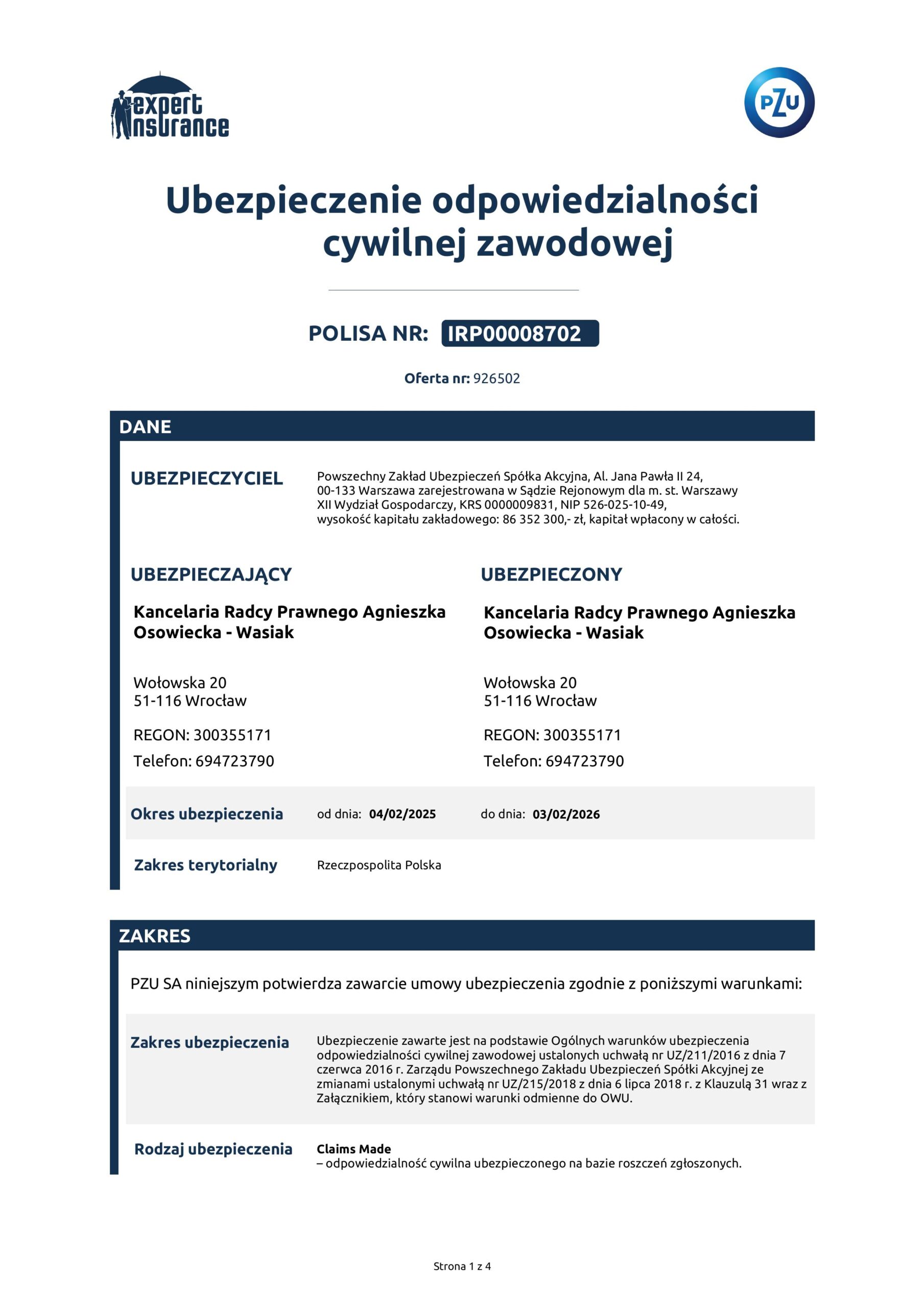

Odnowienie polisy dodatkowego dobrowolnego OC Kancelarii na sumę gwarancyjną 5 mln zł w PZU S.A.

Kancelaria od kilku lat posiada dodatkowe dobrowolne ubezpieczenie od odpowiedzialności cywilnej zawodowej na sumę gwarancyjną 5.000.000 zł.

Polisa właśnie została odnowiona na kolejny okres, oczywiście ze zniżką za bezszkodowy przebieg ubezpieczenia.

Nr polisy w PZU: IRP00008702.

Prowadzone sprawy traktujemy z najwyższą starannością, prowadząc je zgodnie z najlepszą wiedzą i warsztatem.

Jesteśmy tylko ludźmi i dbając o zachowanie interesów naszych Klientów, nie poprzestajemy na obowiązkowym OC do kwoty 100 tys. EURO.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

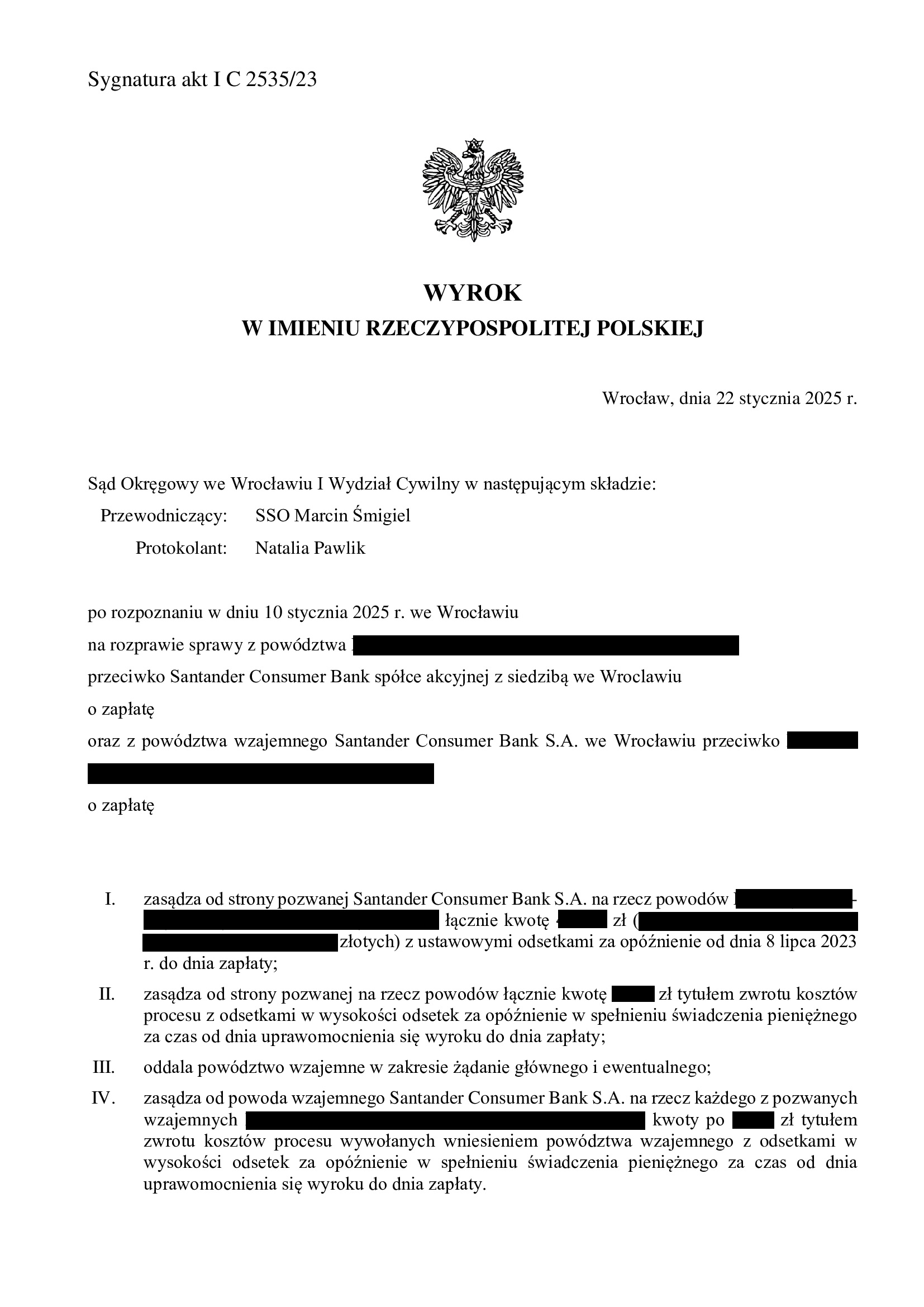

Przegrana Santander Consumer Bank, czyli podwójny finał w sprawie nierzetelnej praktyki banku - wyrok SO Wrocław z 22.01.2025 r.

To już trzecia wygrana naszych Klientów z Santander Consumer Bank, licząc dwa zapadłe wcześniej korzystne dla kredytobiorców wyroki, gdzie finalnie ustalono nieważność umowy kredytu (wyrok SO we Wrocławiu z dnia 30.09.2022 r., sygn. XII C 896/21 i wyrok SA we Wrocławiu z dnia 22.06.2023 r., sygn. I ACa 2403/22).

Okazuje się, że jednak do trzech razy sztuka, ponieważ Santander Consumer Bank doczekał się kolejnej przegranej (wyrok SO Wrocław z 22.01.2025 r., sygn. I C 2535/23, SSO Marcin Śmigiel).

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu.

Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił tytułem kredytu bank, do wyrównania na rzecz Klientów pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Consumer Bank zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu, do którego pierwotnie złożono pozew o zapłatę w postępowaniu upominawczym, w dniu 18.09.2023 r. wydał nakaz zapłaty.

Bank w sprzeciwie od wydanego nakazu zapłaty wywiódł powództwo wzajemne, domagając się zapłaty od Klientów tzw. wynagrodzenia za korzystanie z kapitału lub kwoty tytułem waloryzacji kapitału kredytu, tudzież urealnienia kapitału kredytu. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientom zapłaty niewątpliwie przysługujących im świadczeń.

Z uwagi na wartość żądania banku wywiedzionego w ramach pozwu wzajemnego, Sąd Rejonowy stwierdził swoją niewłaściwość i przekazał sprawę Sądowi Okręgowemu.

Co wymaga podkreślenia, sprzeciw banku wraz z powództwem wzajemnym, został wniesiony w październiku 2023 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22), bank podtrzymywał swoje roszczenia.

Sąd Okręgowy we Wrocławiu w wyroku z dnia 22.01.2025 r. zasądził dochodzoną na rzecz Klientów nadwyżkę i obciążył bank kosztami procesu.

Co do powództwa wzajemnego banku, Sąd Okręgowy oddalił je w całości (zarówno główne jak i ewentualne). Nadto, Sąd wskazał, iż zarzut potrącenia banku był bezskuteczny, ponieważ bankowi nie przysługują jakiekolwiek roszczenia wykraczające ponad kapitał udzielonego kredytu. Sąd wskazał, iż nie rozumie konstrukcji roszczenia banku o „koszt uzyskania finansowania” i dodał, że podziela stanowisko wyrażone w orzecznictwie TSUE, które neguje wszelkie roszczenia restytucyjne banków, które wykraczają poza kapitał udzielonego kredytu.

Tego sporu można było uniknąć, gdyby tylko bank zachował się równie uczciwie, jak Klienci Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano kolejne zbędne postępowanie, które co prawda zakończyło się pozytywnie dla Klientów Kancelarii, ale tylko dlatego, że bank – ponownie – całkowicie nie miał racji.

Biorąc pod uwagę działania Santander Consumer Bank w analogicznych sprawach, spodziewamy się apelacji banku.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

10 lat od Czarnego Czwartku...

15 stycznia 2015 r. – data, która na stałe zapisała się w historii polskiego rynku finansowego. To właśnie wtedy Szwajcarski Bank Narodowy ogłosił decyzję o uwolnieniu kursu franka szwajcarskiego (CHF) wobec euro, co doprowadziło do natychmiastowego wzrostu wartości franka o ponad 30% w stosunku do złotego. Tego dnia tysiące polskich kredytobiorców zadłużonych we frankach przeżyło finansowy szok, który stał się punktem zwrotnym w ich życiu.

Decyzja SNB była reakcją na rosnącą presję rynkową. Od 2011 roku Szwajcaria utrzymywała sztywny kurs wymiany na poziomie 1,20 CHF za euro. Jednak narastające napięcia gospodarcze w strefie euro i globalne zawirowania sprawiły, że SNB postanowił zakończyć kosztowną politykę obrony kursu. W efekcie, frank szwajcarski gwałtownie się umocnił, co na polskim rynku przyniosło drastyczny wzrost rat kredytów hipotecznych denominowanych w tej walucie. Na rynkach międzynarodowych również zapanował chaos. Inwestorzy i analitycy byli zaskoczeni decyzją SNB, co przełożyło się na niestabilność w handlu walutami oraz panikę na giełdach. Dla polskich Frankowiczów był to jednak przede wszystkim początek codziennych problemów finansowych, które ciągną się już od prawie dekady.

Wzrost kursu franka z ok. 3,50 zł do ponad 5 zł spowodował, że zadłużenie Frankowiczów znacznie przekroczyło wartość ich nieruchomości. Raty kredytowe wzrosły o kilkaset złotych miesięcznie, co dla wielu rodzin oznaczało ryzyko utraty płynności finansowej. Osoby, które kilka lat wcześniej decydowały się na kredyty hipoteczne powiązane z kursem franka szwajcarskiego z powodu korzystnych warunków – niższego oprocentowania i niskiego kursu – znalazły się w dramatycznej sytuacji. Dla wielu rodzin był to początek walki nie tylko o stabilność finansową, ale też o zachowanie podstawowych potrzeb życiowych, takich jak dach nad głową. Wzrastające raty zmusiły niektórych kredytobiorców do sprzedaży mieszkań, których wartość nie pokrywała już wysokości zobowiązań wobec banków. Pojawiły się także dramatyczne historie o upadłości, rozwodach czy problemach zdrowotnych wynikających z przewlekłego stresu.

Czarny Czwartek zapoczątkował falę niezadowolenia i protestów kredytobiorców. Powstały organizacje, takie jak Stowarzyszenie Stop Bankowemu Bezprawiu, które zaczęły walczyć o prawa Frankowiczów. Na pierwszy plan wysunęły się zarzuty wobec banków o brak rzetelnej informacji o ryzyku walutowym oraz stosowanie niedozwolonych klauzul w umowach kredytowych.

Przełomowe wyroki Trybunału Sprawiedliwości Unii Europejskiej, szczególnie w sprawie państwa Dziubak z 2019 roku, otworzyły drogę do uznawania umów kredytowych za nieważne. Dzięki temu wielu Frankowiczów odzyskało nadzieję na wyjście z finansowego kryzysu. W ten sposób sprawy frankowe stały się jednym z najważniejszych zagadnień prawnych w naszym kraju i najczęściej rozstrzyganych przez polskie sądy. Od 2019 roku liczba postępowań frankowych gwałtownie wzrosła, a orzecznictwo w ciągu ostatniej dekady przeszło dynamiczną ewolucję z początkowego konserwatywnego podejścia do bardziej przychylnego konsumentom. Dzięki interwencji Trybunału Sprawiedliwości Unii Europejskiej aktualnie polskie sądy w ok. 97 % spraw uznają tego rodzaju umowy za nieważne.

Dziedzictwo Czarnego Czwartku wciąż kształtuje sytuację polskiego rynku finansowego. Mimo, że wiele spraw zostało już rozstrzygniętych, tysiące kredytobiorców nadal czeka na swoje wyroki. Problem kredytów frankowych wpłynął też na zmiany w regulacjach bankowych, kładąc większy nacisk na transparentność umów i ochronę konsumentów. Czarny Czwartek to niewątpliwie przestroga dla wszystkich uczestników rynku finansowego – zarówno kredytobiorców, banków, jak i regulatorów. Pokazuje, jak ważne jest świadome podejmowanie decyzji finansowych oraz jak duże konsekwencje mogą mieć globalne wydarzenia dla indywidualnych gospodarstw domowych. Dla Frankowiczów to także przypomnienie, że zjednoczenie się w obliczu kryzysu oraz wytrwała walka o swoje prawa mogą przynosić wymierne efekty. Dzisiejsza sytuacja – choć wciąż daleka od ideału – pokazuje, że determinacja i solidarna praca mogą prowadzić do zmian na lepsze.

Źródło: https://biznes.wprost.pl/finanse-i-inwestycje/11906674/wstrzas-ktory-na-zawsze-zmienil-losy-frankowiczow.html?fbclid=IwY2xjawHzkBxleHRuA2FlbQIxMQABHaXDfJ1ClWNGy4GX3KRrl3zbnO_BFrDU5A-x0Uv_aJro8dhcrpOgf9-LUA_aem_uJwEwLxQvpjpEyp3PUUl-w&sfnsn=mo

Podsumowanie 2024 r.

Podsumowując rok 2024, przedstawiamy informacje o wyrokach dotyczących kredytów „frankowych”.

Ponadto, złożyliśmy pozew dotyczący umowy kredytu w złotych opartej o WIBOR !

Wyroki są dostępne na stronie Kancelarii – zapraszamy:

https://kancelaria-osowiecka.pl/#Wygrane_sprawy_o_uniewaznienie_umowy_kredytu

Konsekwencją nieważności umowy kredytu jest to, że bank może jedynie odzyskać od konsumenta kapitał wypłaconego w PLN kredytu pomniejszony o sumę wpłat kredytobiorcy na rzecz banku – o żadnym wynagrodzeniu, czy waloryzacji na rzecz banków nie może być mowy. Potwierdził to jednoznacznie TSUE oraz Sąd Najwyższy.

Korzyścią Klientów Kancelarii, jest przede wszystkim odzyskanie spokoju i uwolnienie od toksycznych, a wręcz niespłacalnych długów.

Poniżej wygranych przez Klientów Kancelarii spraw przeciwko:

- PKO BP (Własny Kąt, MIX) – 4 x prawomocnie i 9 x nieprawomocnie

- PKO BP (Nordea-Habitat) – 3 x prawomocnie i 6 x nieprawomocnie

- mBank (mPlan, multiPlan) – 7 x prawomocnie i 5 x nieprawomocnie

- Santander BP (Ekstralokum – Kredyt Bank) – 9 x prawomocnie i 14 x nieprawomocnie

- Santander BP (BZ WBK - dewizowy) – 4 x nieprawomocnie

- BPH (GE Money) – 2 x prawomocnie i 7 x nieprawomocnie

- Millennium – 3 x prawomocnie i 5 x nieprawomocnie

- Millennium (Euro Bank) – 1 x prawomocnie

- Deutsche Bank – 2 x prawomocnie i 1 x nieprawomocnie

- PEKAO (BPH Kraków) – 1 x nieprawomocnie

- Santander Consumer – 2 x prawomocnie i 3 x nieprawomocnie

- Raiffeisen – 1 x prawomocnie

- Raiffeisen (Polbank) – 2 x prawomocnie i 7 x nieprawomocnie

- BNP Paribas (BGŻ) – 3 x nieprawomocnie

- BOŚ – 1 x prawomocnie

- Credit Agricole (Lukas Bank) – 2 x nieprawomocnie

- ING Bank Śląski – 1 x nieprawomocnie.

W siedmiu sprawach, banki nie złożyły apelacji i spory zakończyły się po wyroku I instancji (PKO BP – Nordea x 2, mBank x 3, BOŚ x 1, Deutsche Bank x 1).

Średni czas trwania postępowania w sądach I instancji wyniósł 37 miesięcy, a w sądach II instancji - 21 miesięcy. Są sprawy, które zakończyły się w 13 miesięcy w I i II instancji, ale Kancelaria prowadzi nadal sprawy z pozwów złożonych w 2017 - 2018 r., w których nie zapadł jeszcze żaden wyrok. Szacujemy, że czas trwania postępowań będzie nadal się wydłużać (z wielu przyczyn niezależnych od Kancelarii, a których nie sposób przywołać w jednym zdaniu).

W sześciu sprawach, Sąd Najwyższy odmówił przyjęcia skarg kasacyjnych złożonych przez Santander Bank Polska (dawny Kredyt Bank / umowy EKSTRALOKUM).

W jedenastu sprawach, Klienci zawarli ugody z bankami, które były dla Klientów korzystne finansowo.

W sprawach z pozwów złożonych przez banki o kapitał kredytu, a także wynagrodzenie za korzystanie z kapitału / waloryzację (urealnienie) kapitału, zapadły cztery wyroki oddalające powództwa banków. W ośmiu sprawach, banki skapitulowały i cofnęły pozwy po złożeniu przez Kancelarię odpowiedzi na pozew.

Nadto, Kancelaria uzyskała trzy wyroki zasądzające nadwyżki pozostałe po potrąceniu kapitału kredytu, których banki dobrowolnie nie rozliczyły po prawomocnym ustaleniu nieważności umowy kredytu (Santander Consumer x 1, Santander Bank Polska x 2).

I łyżka dziegciu:

- w czterech sprawach, pozwy przeciwko bankom (Deutsche Bank, PKO BP ex Nordea, mBank, Santander BP ex Kredyt Bank) zostały oddalone przez Sąd I instancji w składzie SSO Katarzyna Tybur. Są to wyroki odosobnione i zostały zaskarżone przez Kancelarię apelacjami;

- Sąd Apelacyjny we Wrocławiu (SSA Ewa Głowacka) wyrokiem z 19.12.2024 r. (sygn. I ACa 1367/23) oddalił apelację złożoną przez Kancelarię od wyroku SO we Wrocławiu z 8.02.2023 r. (sygn. XII C 887/19, SSO Katarzyna Tybur), którym oddalone zostało powództwo dotyczące umowy d. GE Money Bank (aktualnie Bank BPH). Sąd II instancji stwierdził jedynie nieuczciwość marży w umowie kredytu d. GE Money Bank. Natomiast Sąd I instancji stwierdził, że umowa jest uczciwa, ważna i skuteczna, zaś kredytobiorcy byli świadomi ryzyka walutowego. Tym samym, doszło do tzw. redukcji utrzymującej skuteczność, co jest wykluczone w świetle dyrektywy 93/13 i jednolitego orzecznictwa TSUE. Po uzyskaniu pisemnego uzasadnienia, w sprawie zostanie złożona przez Kancelarię skarga kasacyjna do Sądu Najwyższego.

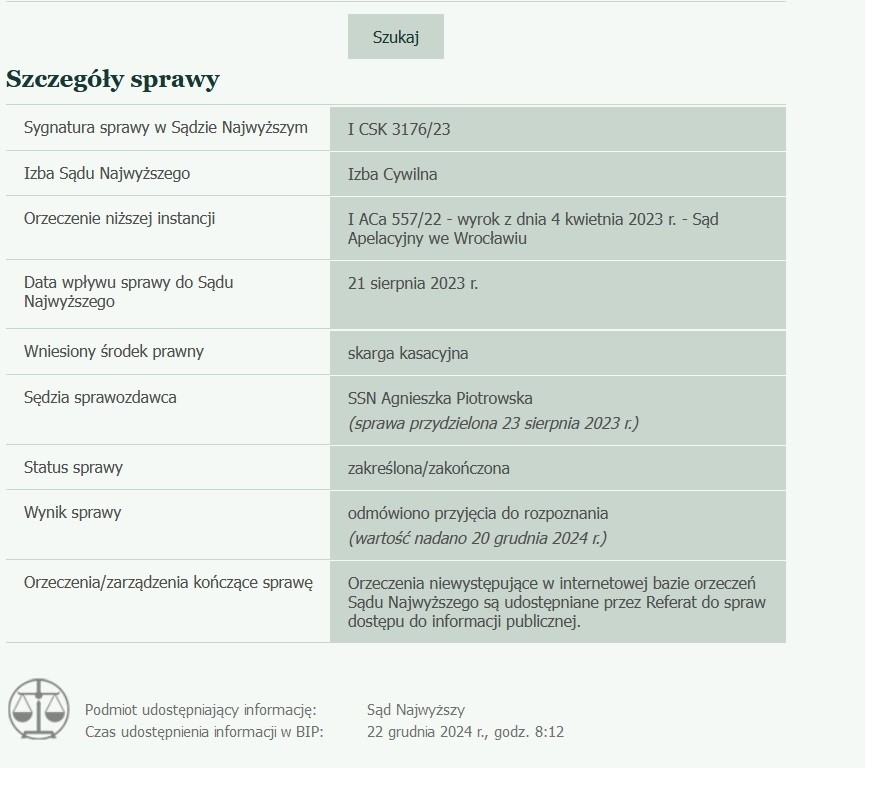

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z września 2008 r.) - postanowienie SN z 20.12.2024 r.

20.12.2024 r. w sprawie I CSK 3176/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

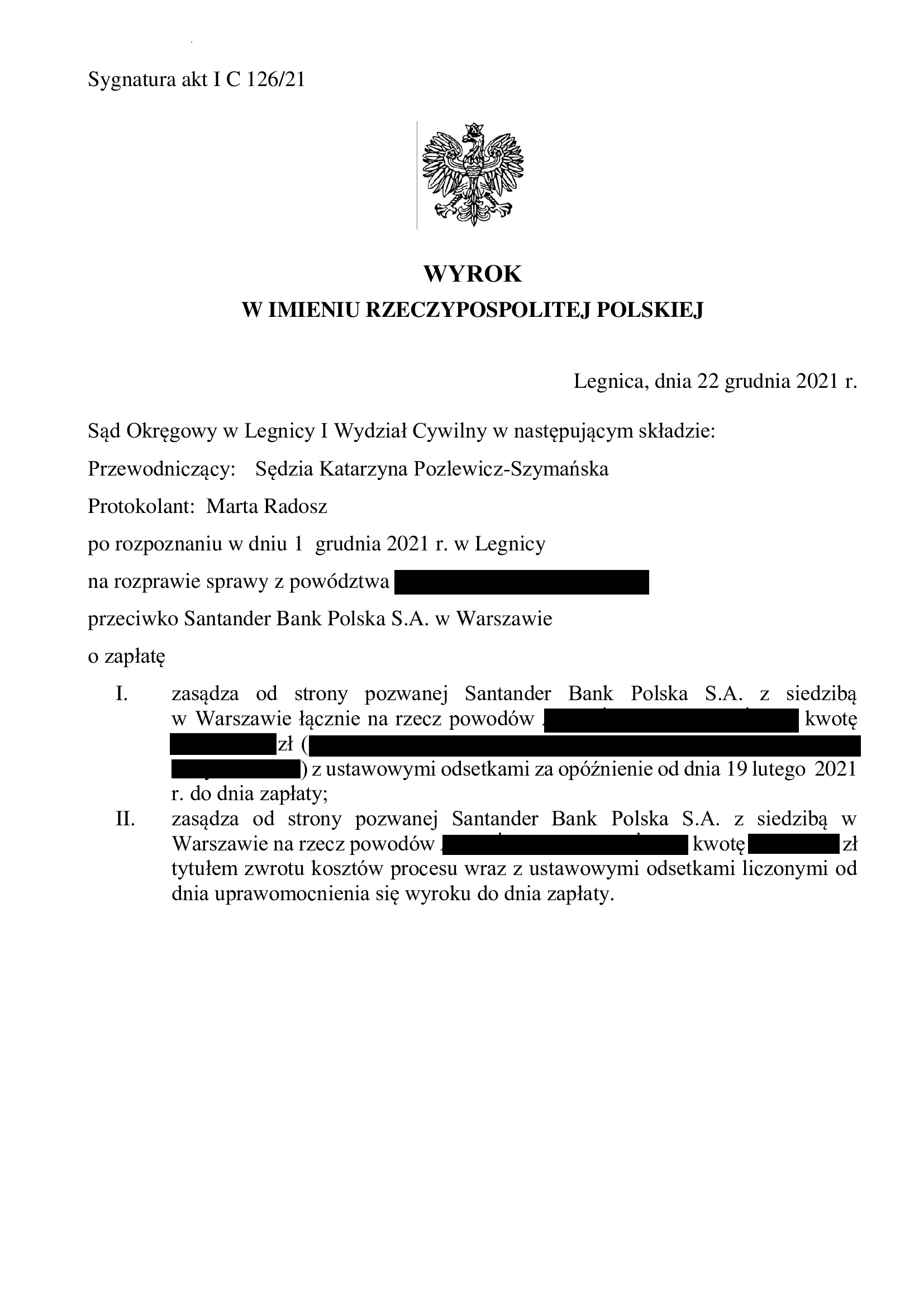

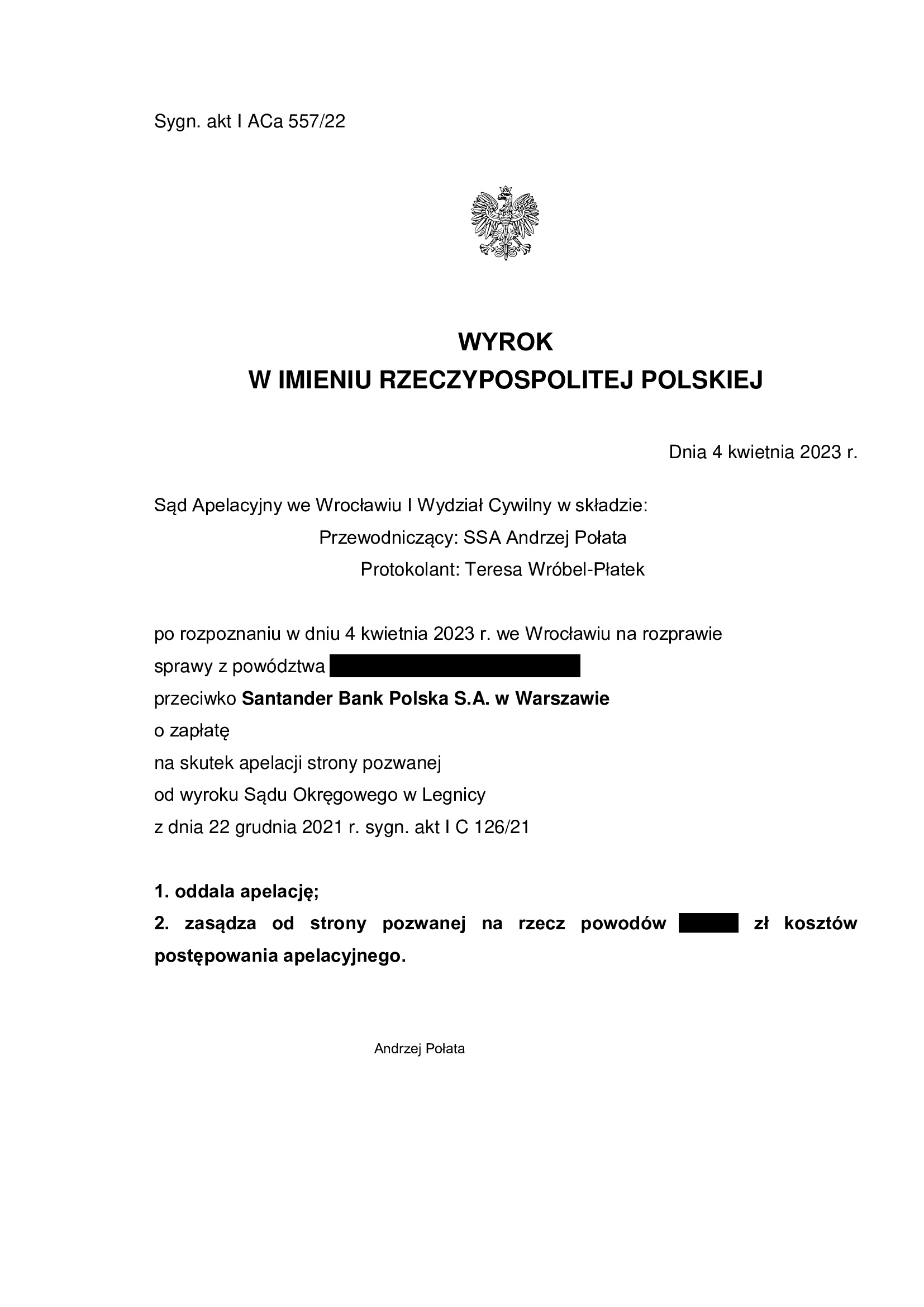

Umowa kredytu zawarta z d. Kredyt Bankiem, spłacona przedterminowo przed złożeniem pozwu – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 22.12.2021 r. (I C 126/21), wydany wskutek pozwu złożonego w lutym 2021 r.

(2) Wyrok Sądu II instancji – 4.04.2023 r. (I ACa 557/22), wydany wskutek apelacji banku, która została oddalona.

(3) Wskutek czynności podjętych przez Kancelarię przed złożeniem pozwu – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

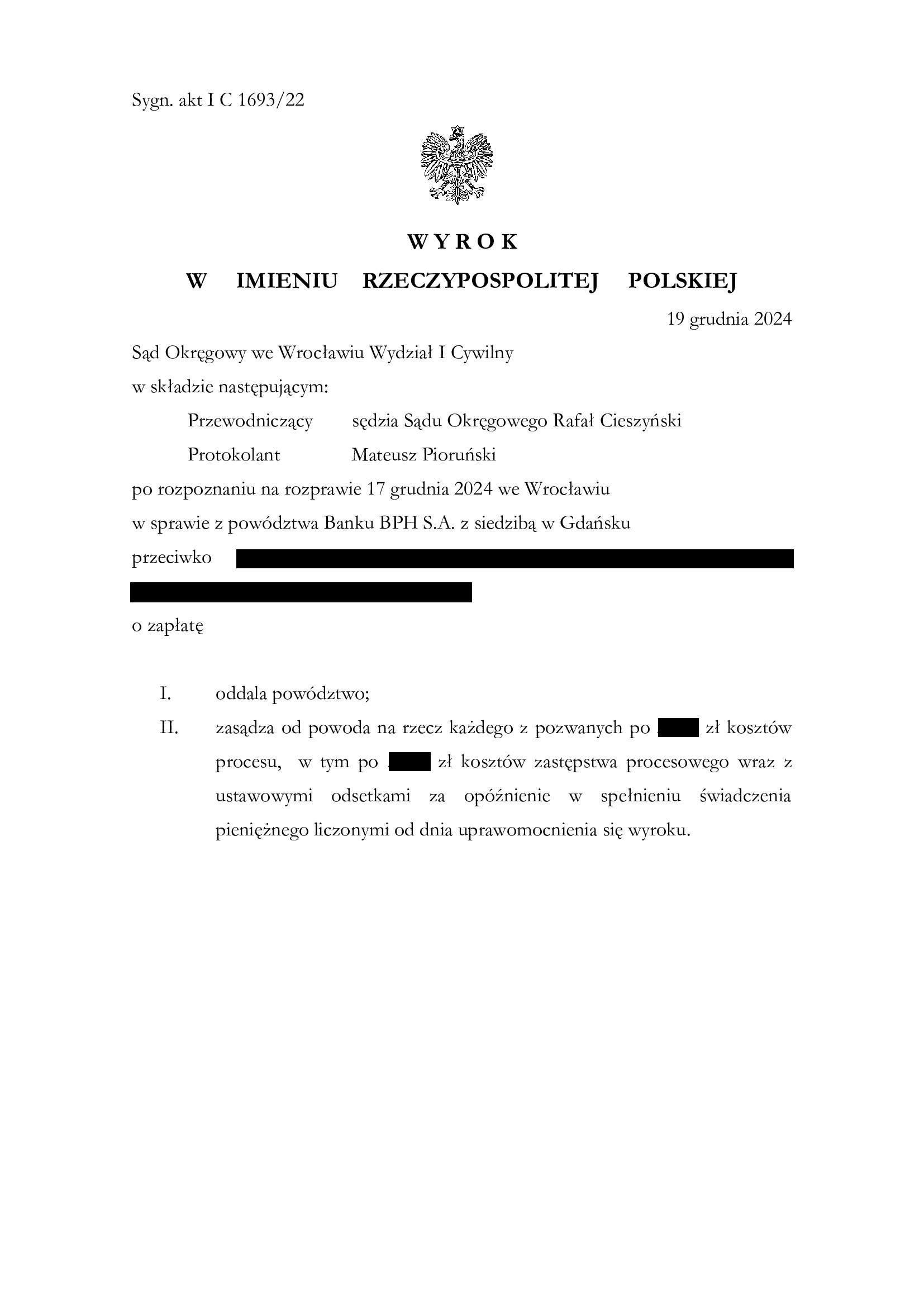

Przegrana Banku BPH - oddalenie pozwu o zwrot kapitału - wyrok SO Wrocław z 19.12.2024 r.

Wyrokiem z dnia 19.12.2024 r., Sąd Okręgowy we Wrocławiu (SSO Rafał Cieszyński), w sprawie o sygn. akt I C 1693/22 oddalił pozew Banku BPH o zapłatę – zwrot kapitału kredytu, umorzył postępowanie w zakresie cofniętego pozwu – o zapłatę wynagrodzenia za korzystanie z kapitału kredytu / waloryzację oraz obciążył bank kosztami procesu na rzecz każdego z pozwanych.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału / ewentualnie z tytułu waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w czerwcu 2008 r. z dawnym GE Money Bank:

1. Wyrokiem Sądu Okręgowego we Wrocławiu z dnia 19.05.2022 r. w sprawie o sygn. XII C 824/19, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 22.11.2023 r. w sprawie o sygn. I ACa 2006/22, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew jeszcze przed rozstrzygnięciem pozwu kredytobiorców w I instancji, argumentował, że „zabezpiecza” w ten sposób swój interes, gdyby umowa okazała się być nieważna. W kwestii świadczeń dodatkowych (wynagrodzenie / waloryzacja), bank powoływał się na przepisy o bezumownym korzystaniu z rzeczy, a także zmianę siły nabywczej pieniądza oraz wzrost wartości kredytowanej nieruchomości. W tym zakresie, po wielu miesiącach od wydania przez TSUE orzeczeń dotyczących wynagrodzenia i waloryzacji, bank cofnął pozew w tej części.

Na rozprawie, pełnomocnik banku podtrzymał pozew w zakresie zwrotu kapitału kredytu.

Kancelaria argumentowała, że kredytobiorcy rozliczyli kapitał kredytu w drodze potrącenia w pierwszym możliwym czasie po wydaniu prawomocnego wyroku ustalającego nieważność umowy kredytu. W związku z tym, nie pozostawali w zwłoce, ani w opóźnieniu w zwróceniu bankowi nienależnego świadczenia – kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

W ocenie Sądu, po dokonaniu potrącenia, roszczenie banku o zwrot kapitału wygasło. Wobec tego bank winien cofnąć pozew, czego jednak nie zrobił i podtrzymywał swoje żądanie. Wskutek takiego stanowiska, bank musiał zostać uznany za przegrywającego sprawę, albowiem domagał się roszczenia już nieistniejącego.

Bank złożył pozew w listopadzie 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

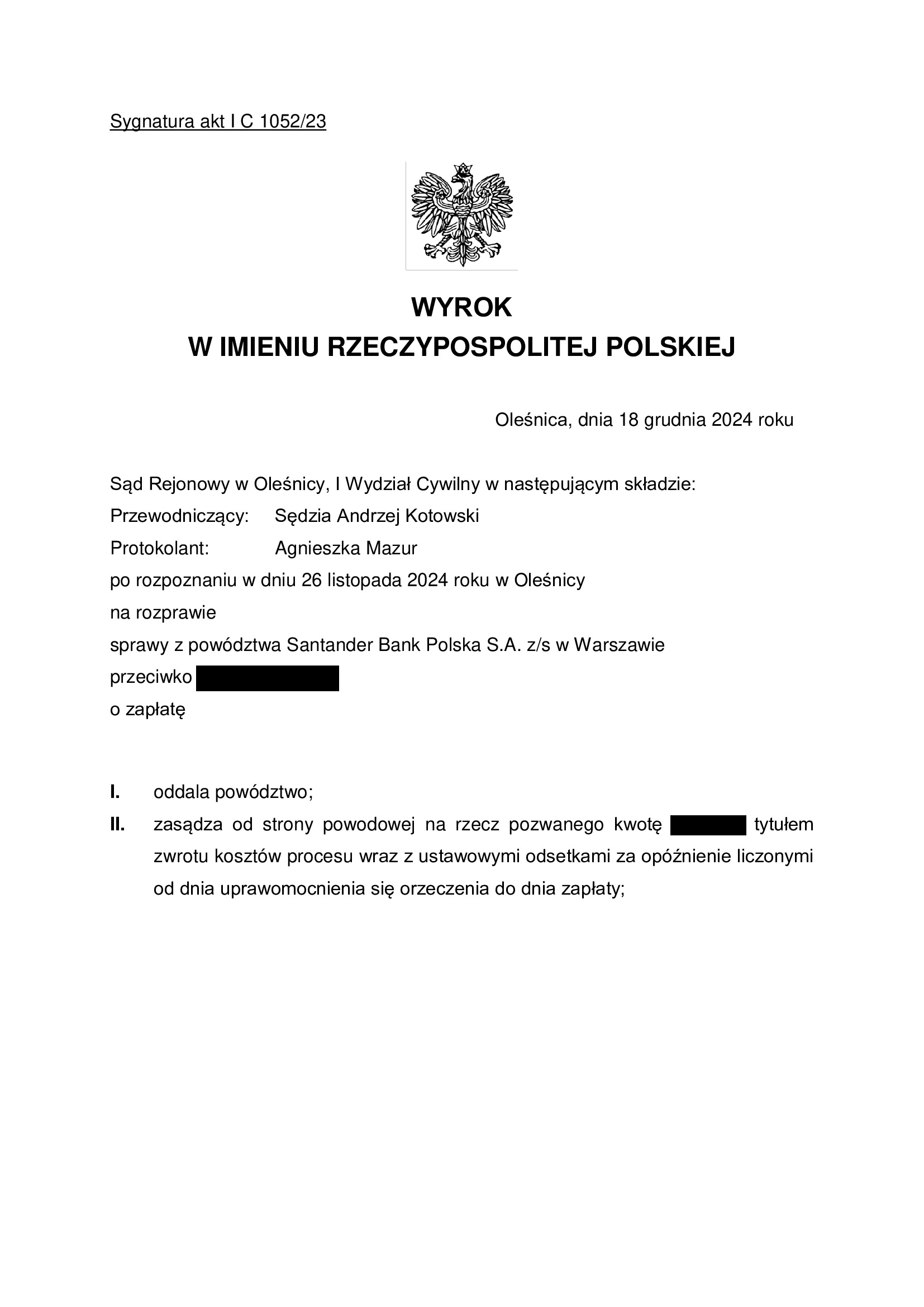

Przegrana Santander Bank Polska - oddalenie pozwu o waloryzację ("urealnienie") kapitału kredytu - wyrok SR Oleśnica z 18.12.2024 r.

Wyrokiem z dnia 18.12.2024 r., Sąd Rejonowy w Oleśnicy (SSR Andrzej Kotowski), w sprawie o sygn. akt I C 1052/23 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank złożył skargę kasacyjną, a także pozwał Klienta Kancelarii o dodatkowe świadczenia ponad kapitał. W toku sporu, bank cofnął powództwo w zakresie wynagrodzenia za korzystanie z kapitału i w ramach modyfikacji pozwu, wniósł o zasądzenie podobnej kwoty, ale z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank podtrzymywał swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w grudniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

Nieistnienie umowy kredytu Nordea-Habitat z października 2005 r. dawnego Nordea Bank (aktualnie PKO BP) wraz z ustaleniem, że bankowi nie należy się dodatkowe wynagrodzenie - wyrok SO Gdańsk z 17.12.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 17.12.2024 r., Sąd Okręgowy w Gdańsku (SSO Marek Jasiński), w sprawie o sygn. akt I C 3140/22 ustalił, że:

1. umowa kredytu denominowanego do CHF zawarta z dawnym Nordea Bank – nie istnieje z powodu jej nieważności,

2. nie istnieje między stronami inny stosunek prawny lub prawo, na podstawie którego:

– strona powodowa jest zobowiązana do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego w wykonaniu nieistniejącego stosunku prawnego wynikającego z umowy kredytu;

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez stronę powodową ze środków pieniężnych udostępnionych przez pozwanego w wykonaniu nieistniejącego stosunku prawnego wynikającego z umowy kredytu;

– strony są zobowiązane do świadczeń innych, aniżeli zwrot wzajemnych nienależnych świadczeń otrzymanych w wykonaniu nieistniejącego stosunku prawnego wynikającego z nieważnej umowy kredytu.

Nadto, Sąd zasądził dochodzoną kwotę oraz obciążył bank kosztami procesu.

W tej sprawie kapitał kredytu w znacznej części został potrącony przed złożeniem pozwu, a roszczeniem o zapłatę została objęta kwota stanowiąca równowartość jednej, niepotrąconej raty.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił szerokie powództwo ustalające.

Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Wyrok jest nieprawomocny.

Pozew został wniesiony w grudniu 2022 r.

W sprawie odbyły się dwie rozprawy.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

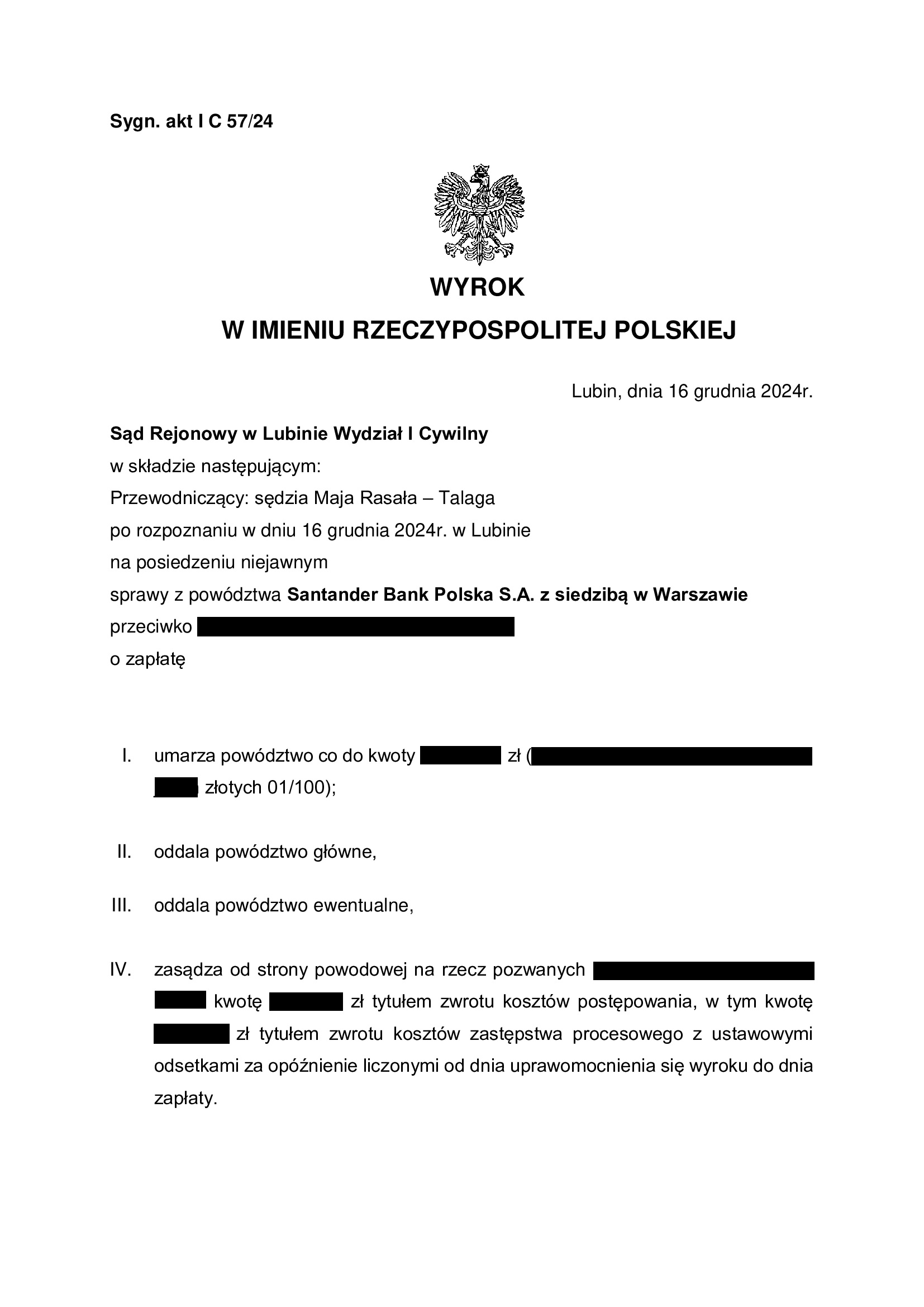

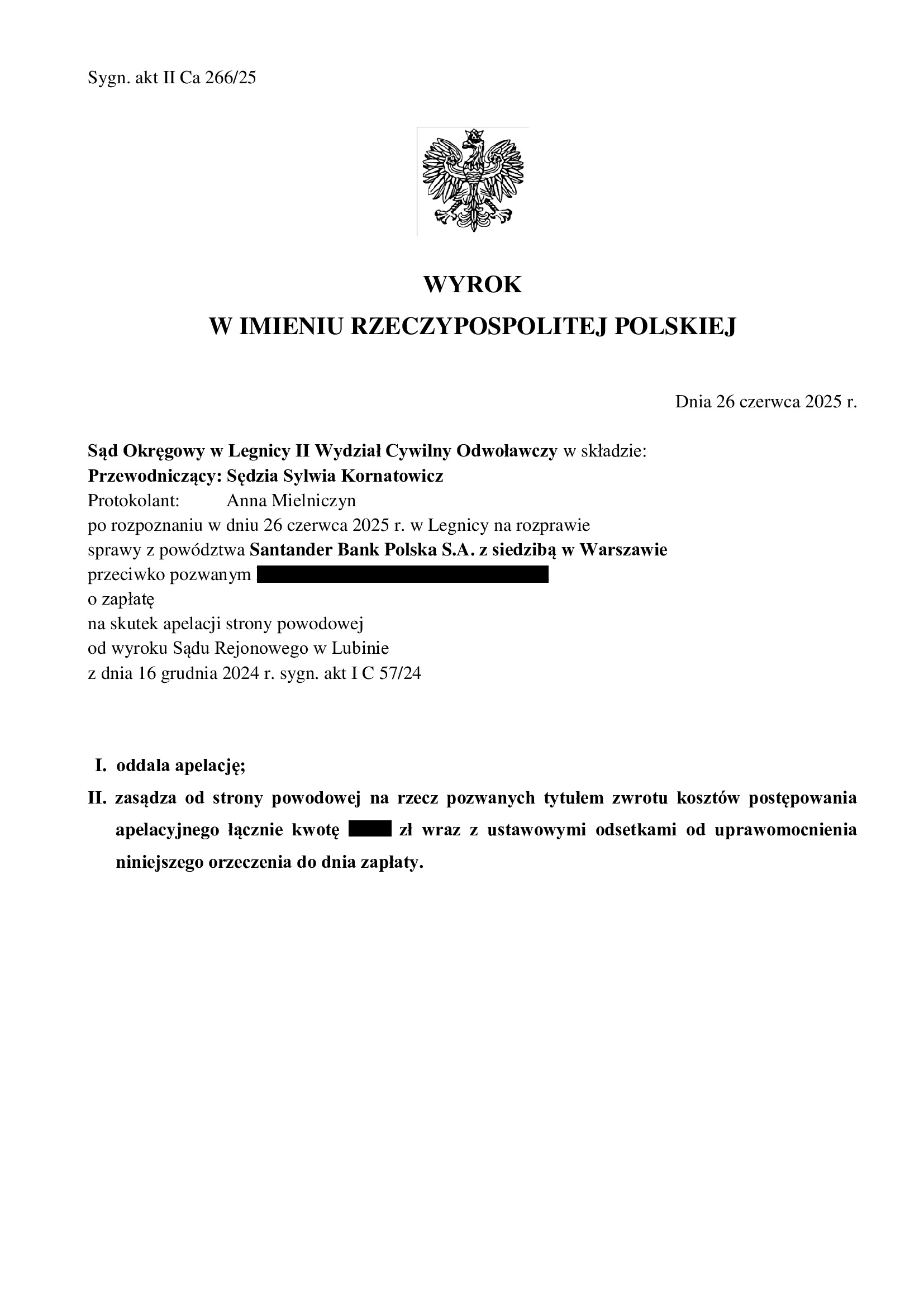

PRAWOMOCNA przegrana Santander Bank Polska - oddalenie pozwu o waloryzację ("urealnienie") kapitału kredytu - wyrok SR Lubin z 16.12.2024 r.

Wyrokiem z dnia 16.12.2024 r., Sąd Rejonowy w Lubinie (SSR Maja Rasała – Talaga), w sprawie o sygn. akt I C 57/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank złożył skargę kasacyjną, a także pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał. W toku sporu, bank cofnął powództwo w zakresie wynagrodzenia za korzystanie z kapitału i w ramach modyfikacji pozwu, wniósł o zasądzenie podobnej kwoty, ale z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank podtrzymywał swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w grudniu 2023 r.

Wyrok jest PRAWOMOCNY. Apelacja banku została oddalona wyrokiem Sądu Okręgowego w Legnicy z dnia 26.06.2025 r., sygn. II Ca 266/25.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Zwrot pieniędzy przez bank z ugody „frankowej”, a podatek PIT po stronie kredytobiorcy - komentarz Kancelarii.

W przypadku zawarcia ugody z bankiem w tzw. sprawie frankowej, która ma kończyć spór i rozliczać ostatecznie strony, środki wypłacane kredytobiorcy przez bank, a więc niezależnie od umorzenia salda zadłużenia, stanowią przychód kredytobiorcy z tzw. innych źródeł, zatem należy od nich zapłacić podatek dochodowy (PIT).

Takie stanowisko Kancelaria prezentuje od kiedy pierwszy Nasz Klient zwrócił się z prośbą o przeanalizowanie warunków ugody oferowanej przez bank. Aktualnie stanowisko to przebija się do głównego nurtu, co widać dziś licznie w serwisach informacyjnych, piszących o „pułapce” czy „haraczu”.

Wszystkie propozycje ugód, które dotąd analizowaliśmy, zakładały, że umowa kredytu jest ważna, a strony porozumiewają się co do tego, żeby ten stosunek polubownie zakończyć i rozliczyć. Oznacza to, że środki wypłacane kredytobiorcom jako „rekompensata” lub jakkolwiek inaczej nazwane świadczenie, nie mają charakteru zwrotu świadczenia nienależnego (art. 405 k.c. w zw. z art. 410 §1 k.c.), lecz niejako „prezentu” od banku, darowizny. Nic nie dzieje się bowiem w próżni – mechanizm ten pozwala ująć bankowi tak wypłacane środki w kosztach działalności gospodarczej. Tym samym, po drugiej stronie musi pojawić się przychód. Jeśli dostaję prezent wysokiej wartości od osoby obcej, fiscusowi należy się w takim wypadku danina od mojego przychodu. W tym wypadku, brak jest ustawy lub rozporządzenia Ministra Finansów, które przewidują zwolnienie.

Dotychczas banki powoływały się na enigmatyczne (gdyż nawet nie okazywane do wglądu) indywidualne interpretacje podatkowe, wskazujące na zwolnienie od podatku od „rekompensaty”. Tyle, że interpretacje podatkowe nie stanowią powszechnie obowiązującego prawa w Polsce. Zasada „braku konsekwencji” chroni tylko podatnika, który wystąpił o interpretację indywidualną. Najlepszym wyjściem w sytuacji rozważania ugody z bankiem, jest właśnie wystąpić samodzielnie o wydanie indywidualnej interpretacji podatkowej. Problemem może okazać się, jednak sposób procedowania ugód przez banki, który sprowadza się do hasła „promocja obowiązuje tylko do…”, „termin obowiązywania do…”. Tymczasem, czas oczekiwania na wydanie interpretacji podatkowej, wynosi do 3 miesięcy. Presja czasu i niewielka ilość ważnych informacji – skąd my to znamy?

W związku z powyższym, jeśli „rekompensata” z ugody zostanie opodatkowana, kwota ta może okazać się już znacznie mniej atrakcyjna. Dotkliwe może okazać się przede wszystkim wejście w II próg podatku dochodowego i konieczność zapłaty podatku wg stawki 32% od całego rocznego przychodu, w tym również np. wynagrodzenia za pracę. Pieniądze otrzymane z banku powiększają bowiem cały przychód w danym roku podatkowym, a wyższa stawka dotyczy nadwyżki ponad 120 tys. zł.

Dlatego też, z każdą kolejną „falą” propozycji ugodowych banków, podnosiliśmy, także bezpośrednio biorąc udział w spotkaniu z przedstawicielami Ministerstwa Sprawiedliwości, że kluczem do rozwiązania problemu byłoby uznawanie przez bank w ugodzie, że umowa jest nieważna. Wówczas, tak jak w przypadku zasądzenia dla kredytobiorcy pieniędzy od banku wyrokiem sądu, środki te nie podlegałyby opodatkowaniu. One po prostu wtedy wracają do kredytobiorcy, który nigdy nie miał obowiązku ich przekazania bankowi (jako zwrot nienależnego świadczenia). Bank wówczas traci możliwość uwzględnienia tej kwoty w swoich kosztach i być może tu jest pies pogrzebany.

Bo jak powiedział Benjamin Franklin: „Na tym świecie pewne są tylko śmierć i podatki”.

Niezmiennie więc zalecamy ostrożność przed podpisywaniem ugody. Bank nigdy nie oferuje czegoś, w czym sam nie ma interesu.

Michał Przybylak, radca prawny