PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z października 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SA Wrocław z 20.04.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP (Umowa Nordea – Habitat z października 2008 r., dawnego Nordea Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

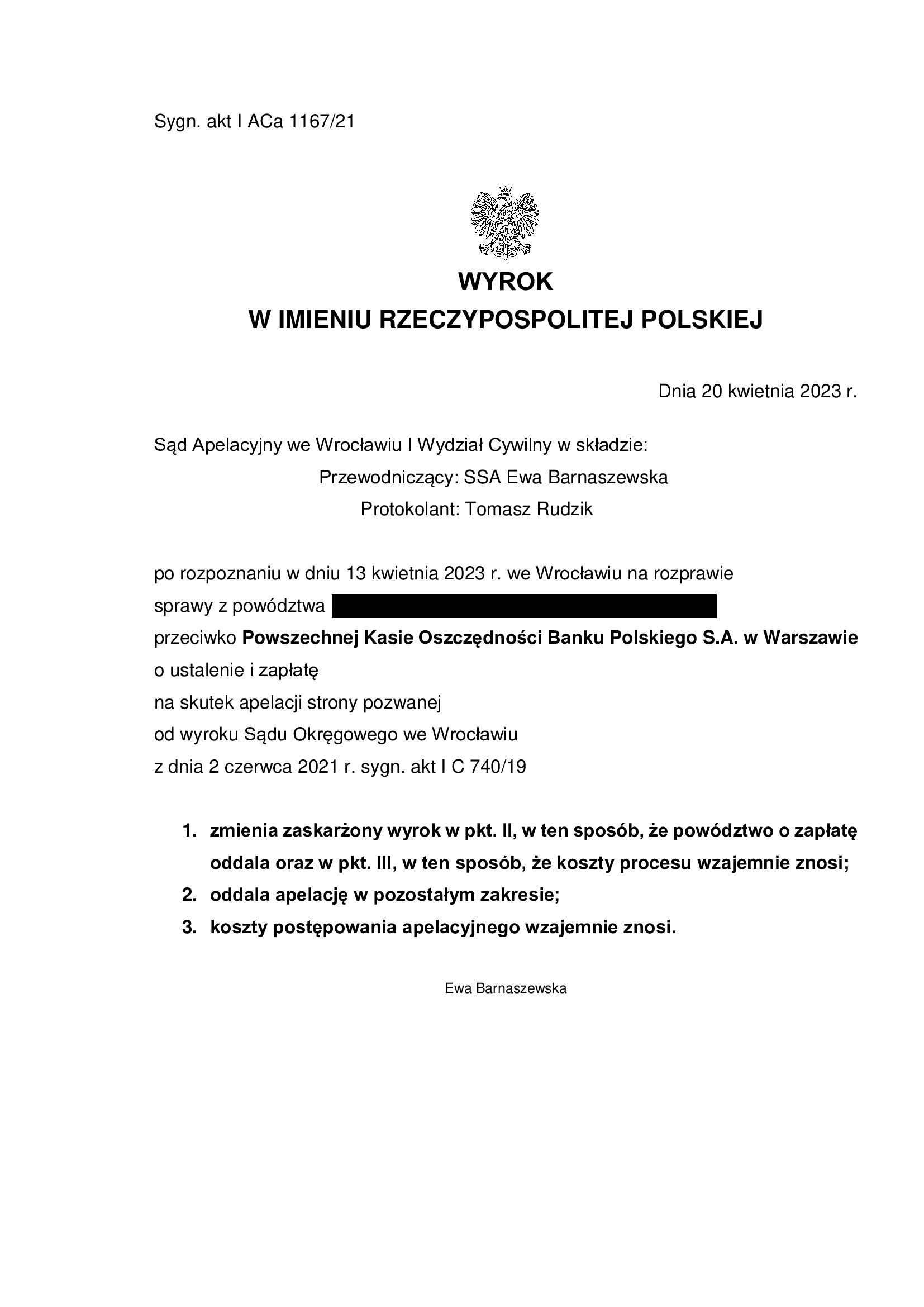

Wyrokiem z dnia 20.04.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 1167/21 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił roszczenie o zapłatę, co wpłynęło na rozstrzygnięcie o kosztach procesu. Sąd zastosował teorię salda wskazując, że kredytobiorcy winni rozliczyć się z otrzymanego kapitału kredytu.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła szereg pism i zastrzeżeń odnoszących się do kolejno podejmowanych przez Sąd decyzji, a to w związku z dążeniem Sądu do uzupełnienia umowy kursem średnim NBP.

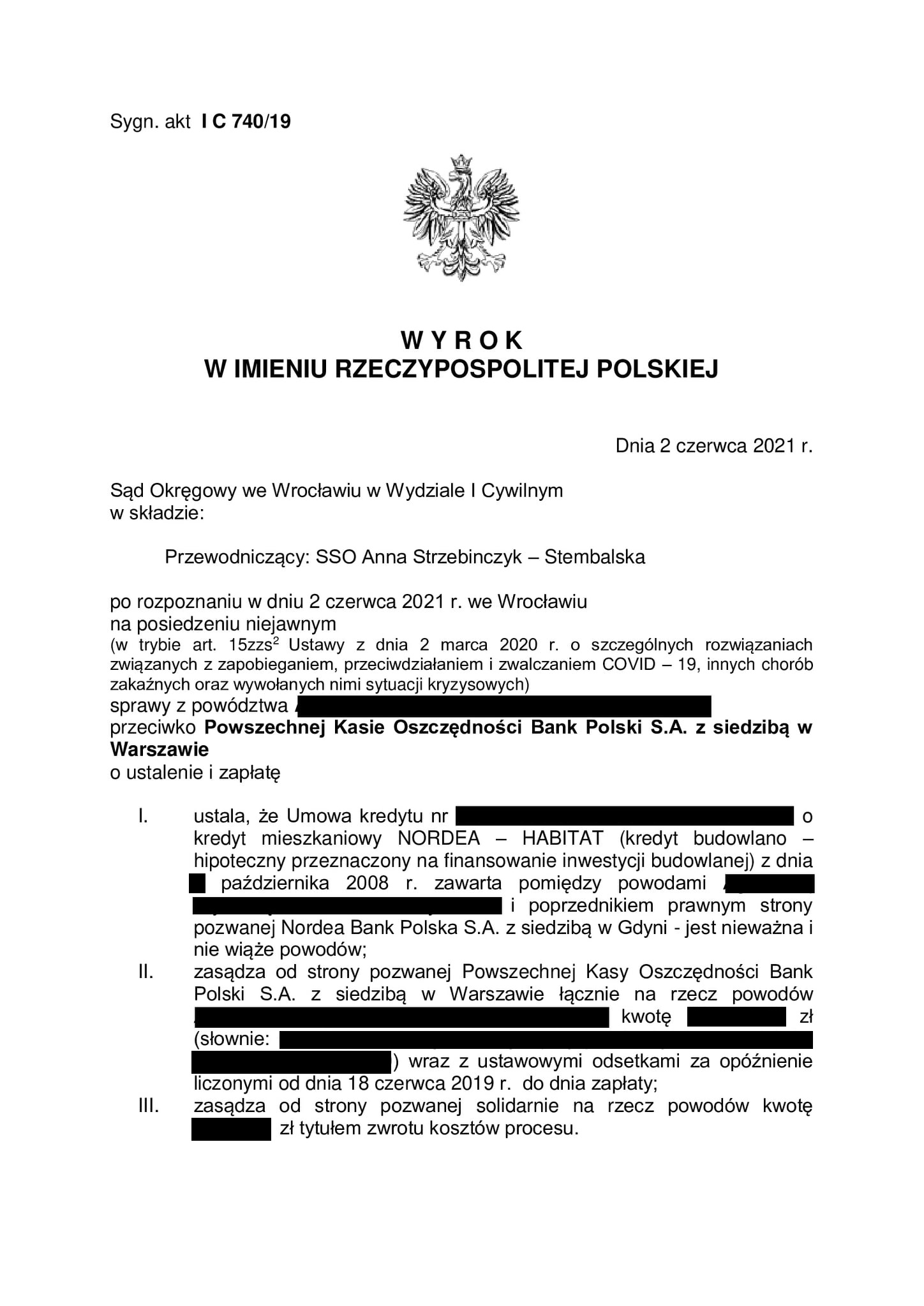

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego we Wrocławiu I Wydział Cywilny (SSO Anna Strzebinczyk – Stembalska) z dnia 2.06.2021 r., sygn. akt I C 740/19 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal o ok. 25% wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 15 lat spłaty kredytu zaciągniętego na 40 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 430.000 zł

– kredyt został udzielony na 40 lat

– spłata trwała 14,5 lat

– spłacono do banku ok. 270.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 540.000 zł (w toku sporu „urosło” o kolejne 35.000 zł z powodu wzrostu kursu CHF (plus odsetki przez kolejne 25,5 lat)

*** po wyroku do zwrotu do banku zostaje ok. 160.000 zł, czyli 30% tego, co miał w swoich księgach bank ***

A w ramach „ugody”, w marcu 2022 r. bank proponował „umorzenie salda zadłużenia” z ówczesnych 550.000 zł do kwoty 450.000 zł, która miała być następnie spłacana przez kolejne ponad 25 lat, jak nowy kredyt PLN + Wibor.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w czerwcu 2019 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

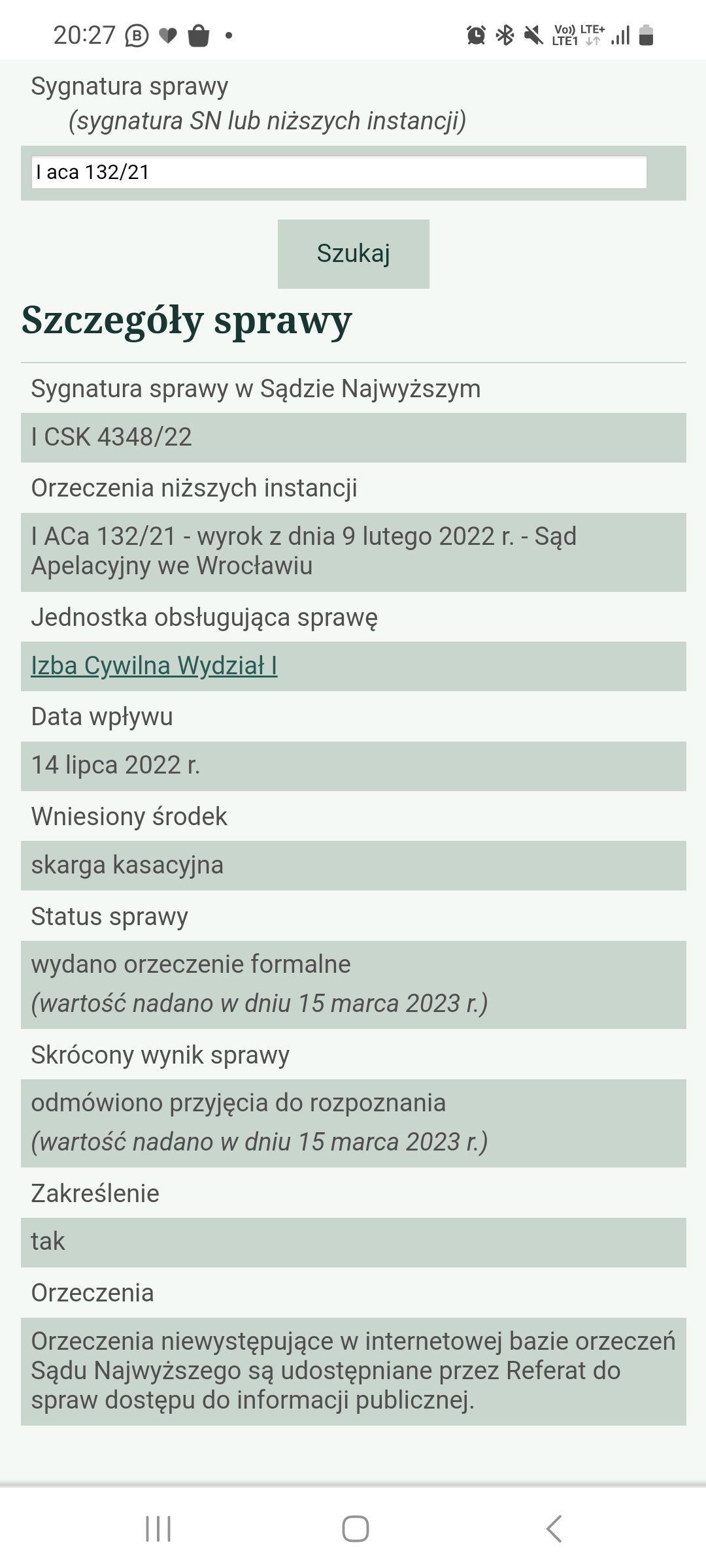

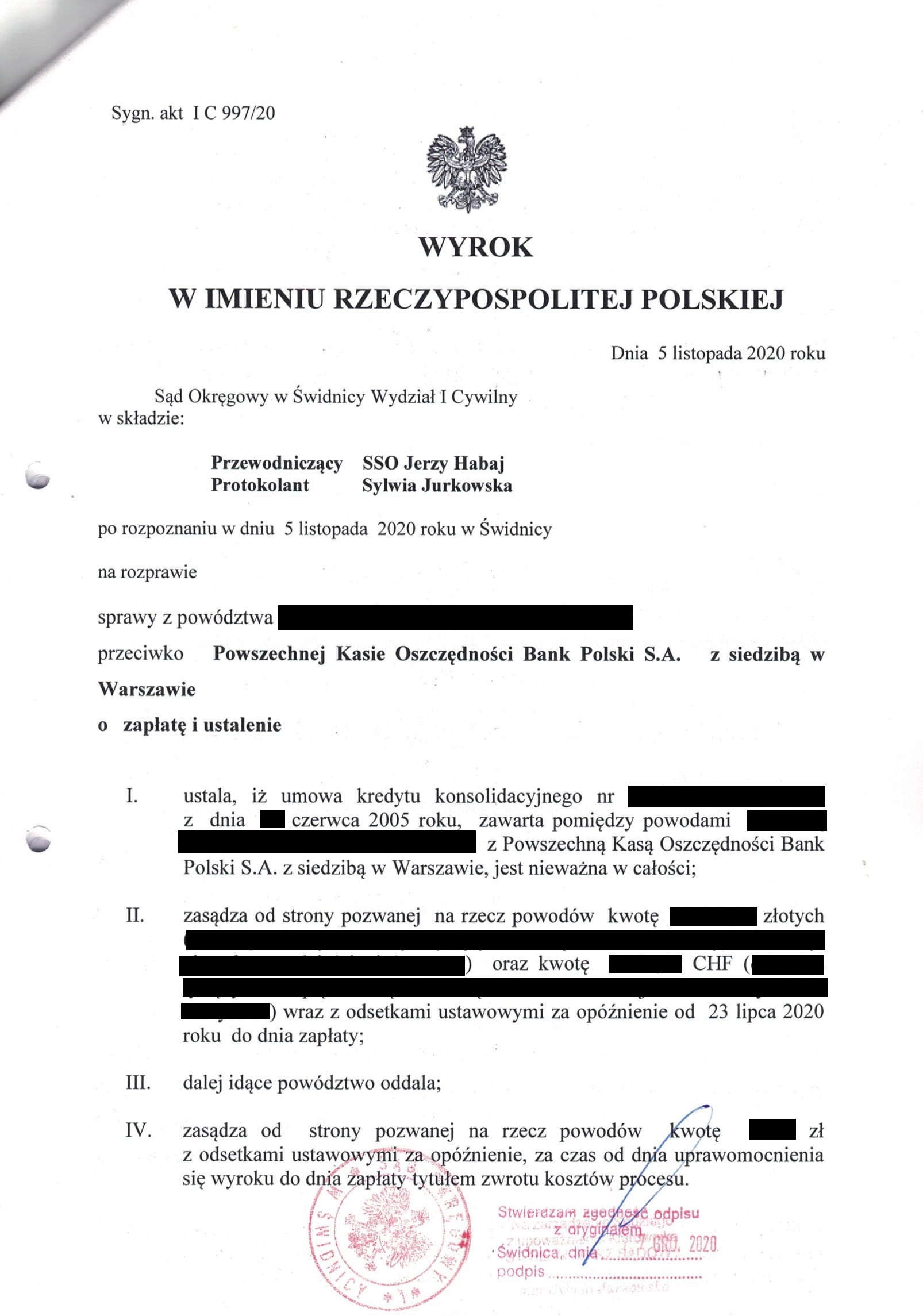

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko PKO BP (umowa kredytu konsolidacyjnego z 2005 r.) - postanowienie SN z 15.03.2023 r.

15.03.2023 r. w sprawie I CSK 4348/22 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej PKO BP.

Wyrok jest ostateczny.

Umowa kredytu ostatecznie nieważna:

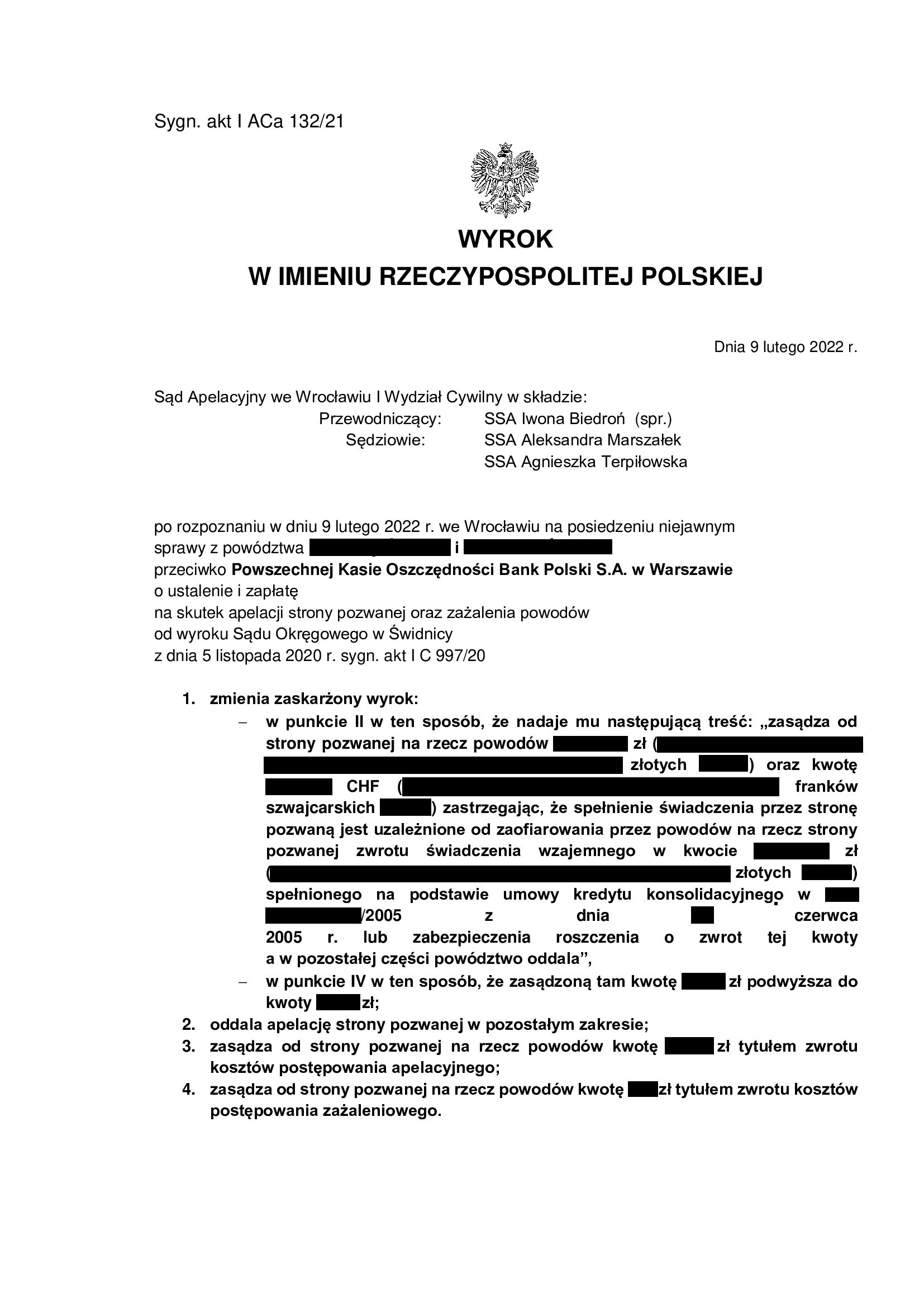

(1) Wyrok Sądu I instancji – 5.11.2020 r. (I C 997/20), wydany wskutek pozwu złożonego w lipcu 2020 r.

(2) Wyrok Sądu II instancji – 9.02.2022 r. (I ACa 132/21), wydany wskutek apelacji banku, która została w całości oddalona.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

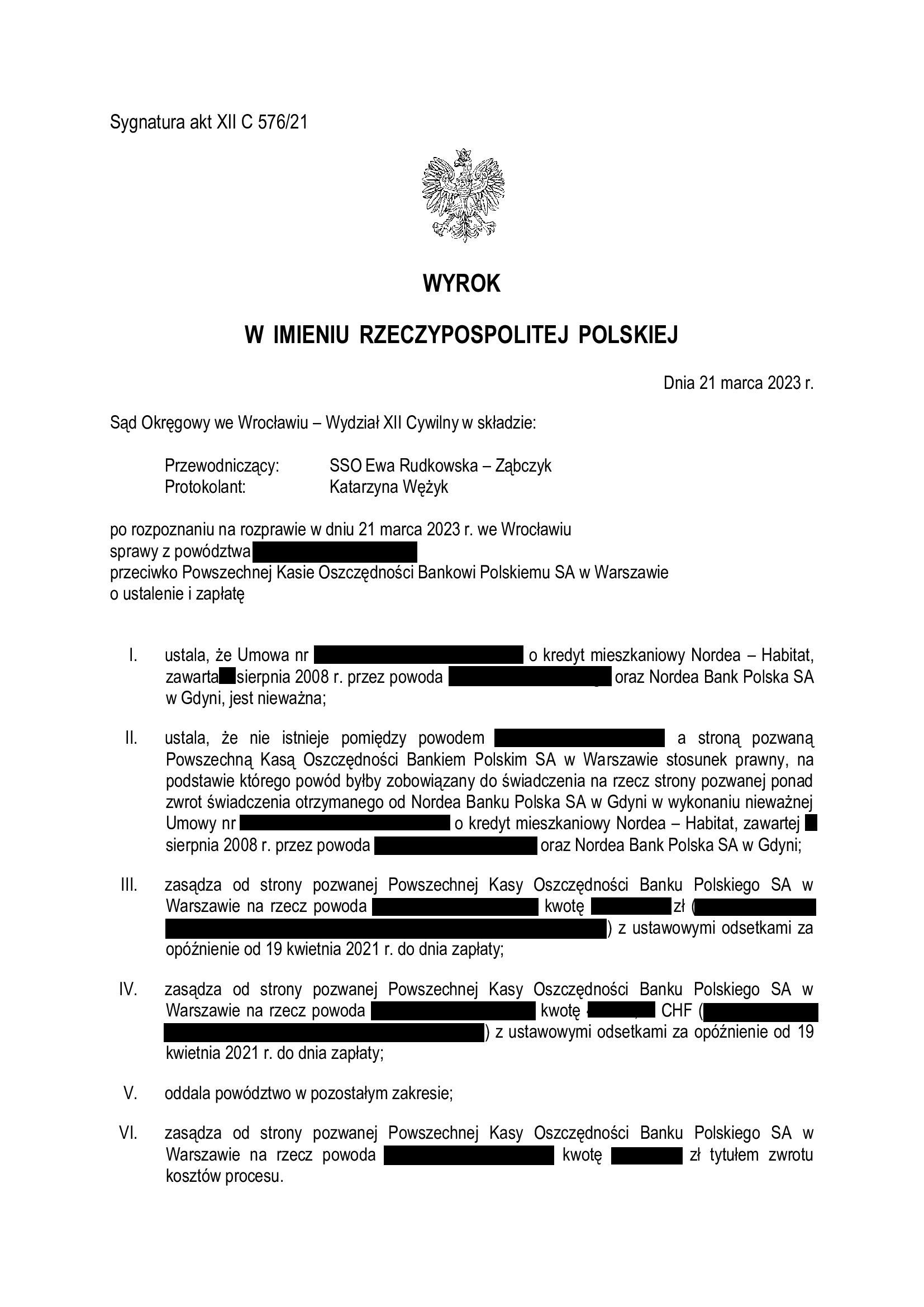

Kolejny wyrok z pełną ochroną kredytobiorcy + nieważność umowy kredytu Nordea - Habitat z sierpnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 21.03.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy, zwłaszcza, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klienta Kancelarii.

Wyrokiem z dnia 21.03.2023 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 576/21 ustalił, że:

- umowa kredytu denominowanego Nordea-Habitat zawarta z dawnym Nordea Bank Polska w sierpniu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego kredytobiorca byłby zobowiązany do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu, w tym zwrot kosztów zastępstwa procesowego.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule uzyskany przez Kancelarię po raz dziewiąty), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w kwietniu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

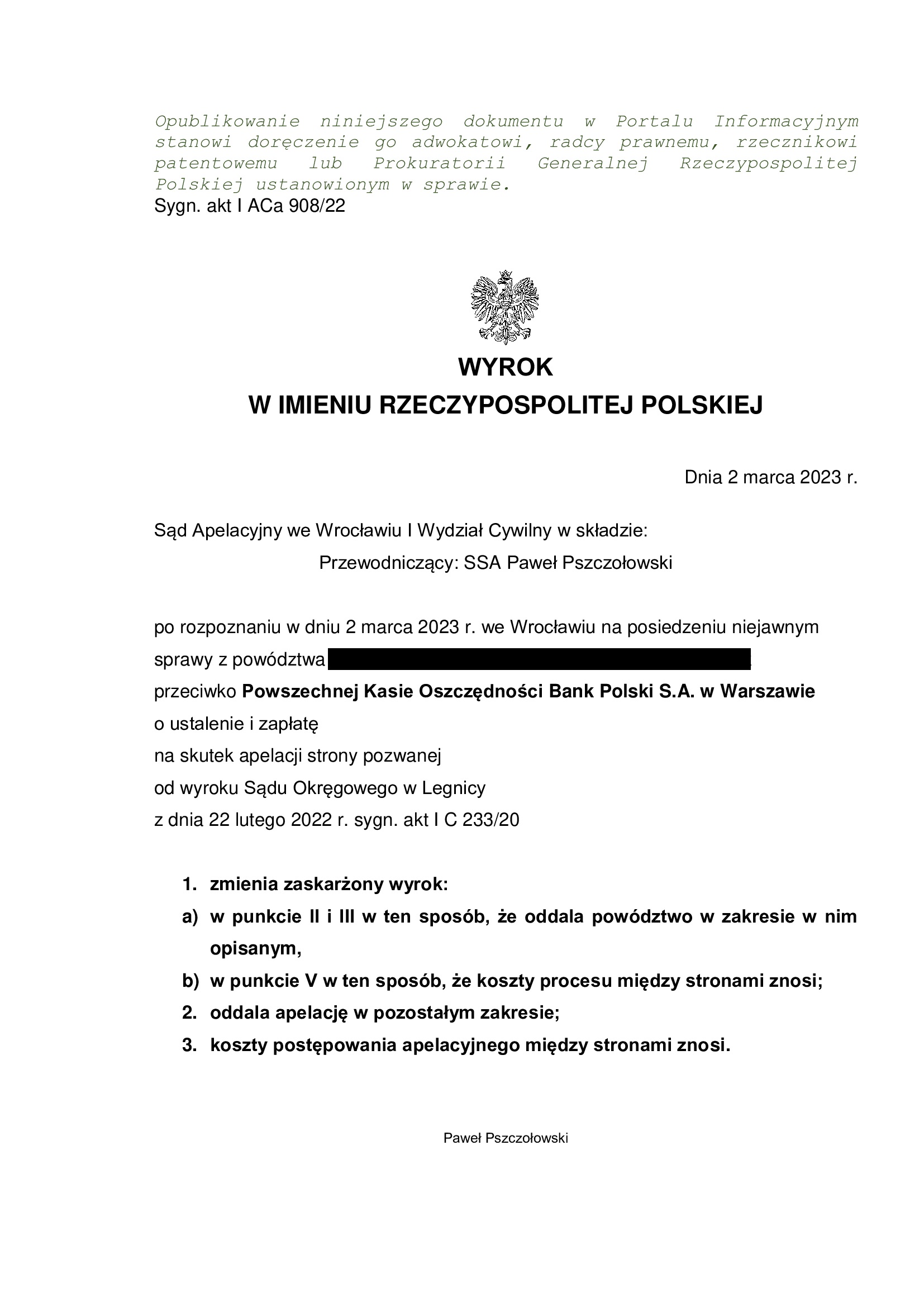

PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z sierpnia 2009 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SA Wrocław z 2.03.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP (Umowa Nordea – Habitat z sierpnia 2009 r., dawnego Nordea Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 2.03.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Paweł Pszczołowski), w sprawie o sygn. akt I ACa 908/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił roszczenie o zapłatę, co wpłynęło na rozstrzygnięcie o kosztach procesu, które po uzyskaniu pisemnego uzasadnienia będą podlegały badaniu na gruncie ewentualnego środka zaskarżenia.

Wyrok został wydany na posiedzeniu niejawnym, po trzech rozprawach, zaś oddalenie żądania zapłaty jest wynikiem zastosowania „teorii salda”.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Agata Kawa – Jerka) z dnia 22.02.2022 r., sygn. akt I C 233/20 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal o ok. 230 tys. zł wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 14,5 lat spłaty kredytu zaciągniętego na 32 lata.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2009 r. bank wypłacił kredyt w kwocie 662.000 zł

– kredyt został udzielony na 32 lata

– spłata trwała prawie 14,5 lat

– spłacono do banku ok. 650.000 zł

– saldo zadłużenia wg banku na 01.03.2023 r. wynosiło ok. 880.000 zł (plus odsetki przez kolejne 17,5 lat)

*** po wyroku do zwrotu od banku zostaje ok. 12.000 zł ***

A w ramach umowy, bank wskazał, że całkowity koszt kredytu wyniesie 577.000 zł, oczywiście na przestrzeni 32 lat.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w styczniu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

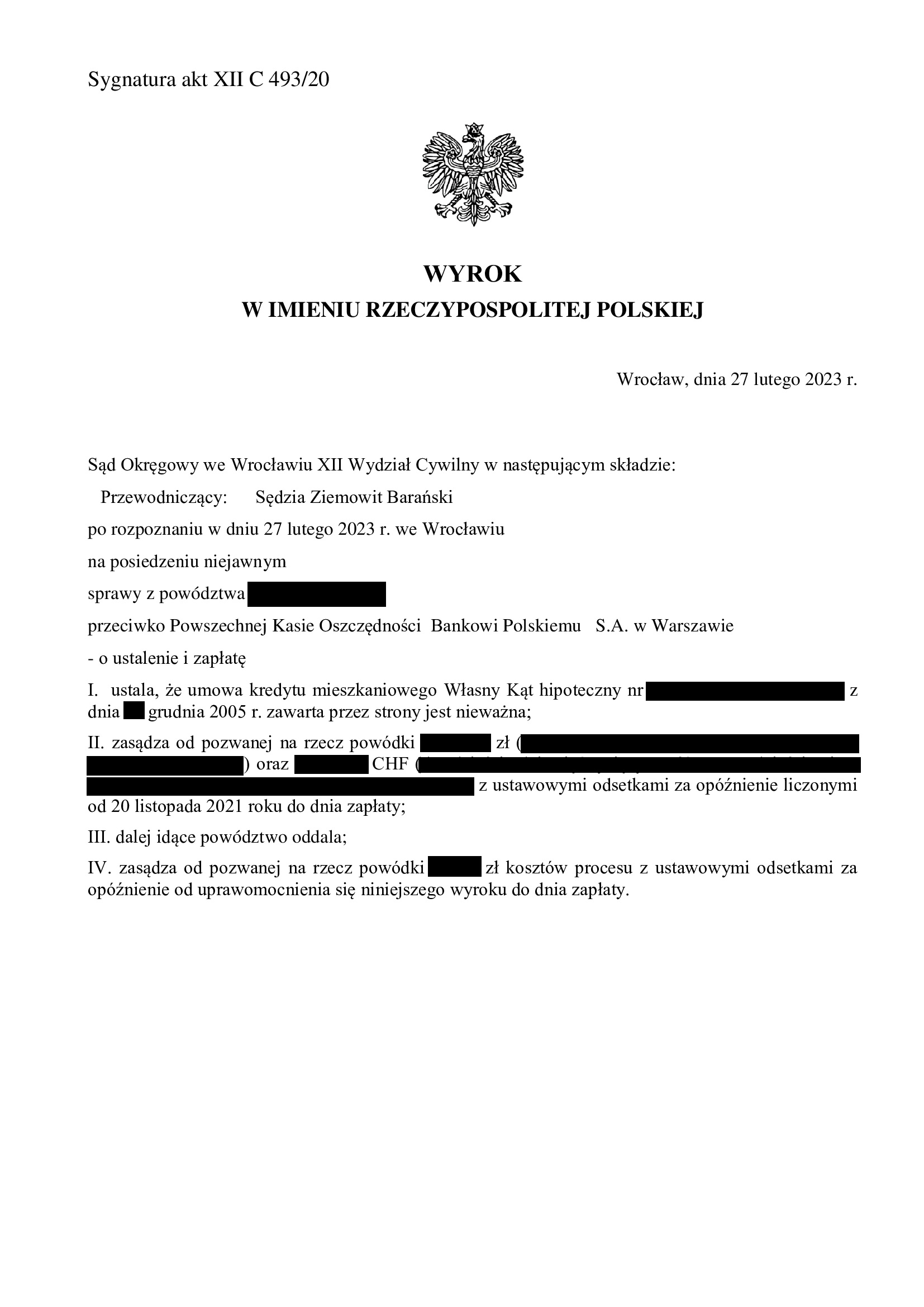

Nieważność umowy kredytu Własny Kąt Hipoteczny z grudnia 2005 r. zawartej z PKO BP - wyrok SO Wrocław z 27.02.2023 r.

Nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP S.A. w grudniu 2005 r.

Wyrokiem z dnia 27.02.2023 r., Sąd Okręgowy we Wrocławiu (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 493/20 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził od banku na rzecz Klientki Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk stron na piśmie. Treść wyroku pozwala przyjąć, że Sąd w całości uwzględnił zarzuty i roszczenia wywiedzione w sprawie.

Pozew został wniesiony w maju 2020 r.

Czas trwania postępowania wydłużył się znacząco z przyczyn leżących po stronie banku, który wskazał w wydanym zaświadczeniu nieprawdziwe informacje co do waluty dokonywanych spłat.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2007 r. zawartej z PKO BP - wyrok SO Wrocław z 13.02.2023 r.

Nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2007 r. zawartej z PKO BP.

Wyrokiem z dnia 13.02.2023 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 930/18 ustalił, że umowa kredytu denominowanego Własny Kąt Hipoteczny jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych z odsetkami ustawowymi od dnia odebrania oświadczenia w przedmiocie świadomości skutków nieważności.

Wyrok zapadł na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk końcowych.

W sprawie odbyło się pięć rozpraw, a kolejnych pięć zostało odwołanych.

Pozew został wniesiony w czerwcu 2017 r. (pierwotnie do Sądu Rejonowego z uwagi na niewydanie przez bank dokumentacji niezbędnej do prowadzenia sporu).

Wyrok ustalający jest prawomocny.

Apelacja banku w zakresie ustalenia nieważności umowy kredytu została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 20.09.2023 r., sygn. I ACa 1185/23.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

{kind=link}

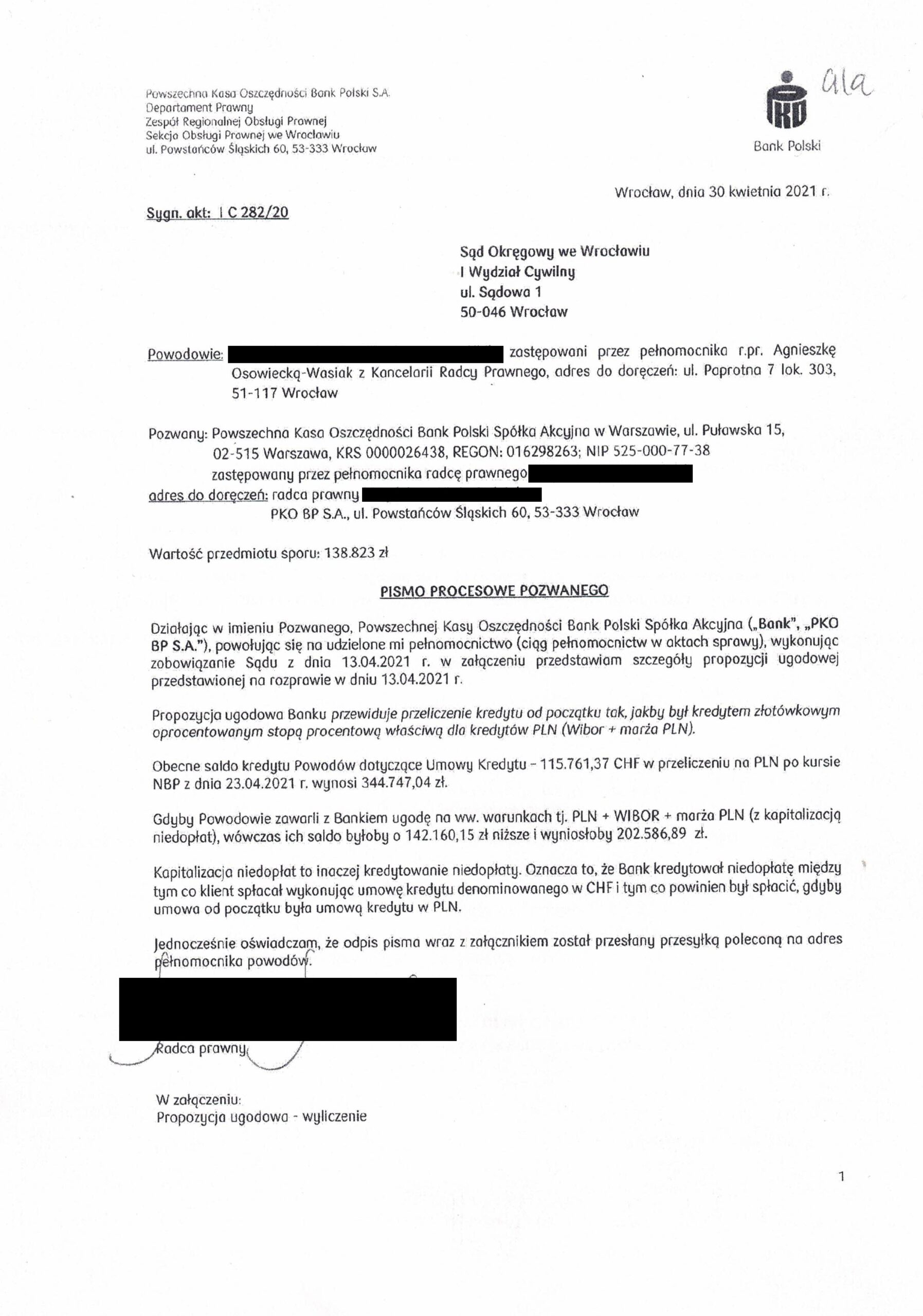

PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z czerwca 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SA Wrocław z 8.02.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP (Umowa Nordea – Habitat z czerwca 2008 r., dawnego Nordea Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 8.02.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 96/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił roszczenie o zapłatę, co wpłynęło na rozstrzygnięcie o kosztach procesu. Wyrok został wydany na posiedzeniu niejawnym i nie są znane przyczyny takiego rozstrzygnięcia co do żądania zapłaty. Bank bronił się zarzutem zatrzymania, a nie zarzutem potrącenia. Jest więc wysoce prawdopodobne, że Sąd Apelacyjny zastosował w niniejszej sprawie tzw. teorię salda (?).

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła szereg pism i zastrzeżeń odnoszących się do kolejno podejmowanych przez Sąd decyzji, a to w związku z dążeniem Sądu do uzupełnienia umowy kursem średnim NBP. Z inicjatywy Sądu został również przeprowadzony dowód z opinii biegłego. Kancelaria konsekwentnie oponowała próbom uzupełnienia umowy, co dało efekt w postaci utrzymania nieważności.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego we Wrocławiu I Wydział Cywilny (SSO Anna Strzebinczyk – Stembalska) z dnia 22.10.2021 r., sygn. akt I C 282/20 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal o ok. 40% wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 15 lat spłaty kredytu zaciągniętego na 40 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 228.000 zł

– kredyt został udzielony na 40 lat

– spłata trwała 14,5 lat

– spłacono do banku ok. 190.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 370.000 zł (w toku sporu „urosło” o kolejne 26.000 zł z powodu wzrostu kursu CHF (plus odsetki przez kolejne 25,5 lat)

*** po wyroku do zwrotu do banku zostaje ok. 38.000 zł (czyli 10% tego, co miał w swoich księgach bank ***

A w ramach „ugody”, w kwietniu 2021 r. bank proponował „umorzenie salda zadłużenia” z ówczesnych 344.000 zł do kwoty 202.000 zł, która miała być następnie spłacana przez kolejne ponad 20 lat, jak nowy kredyt PLN + Wibor.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w lutym 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

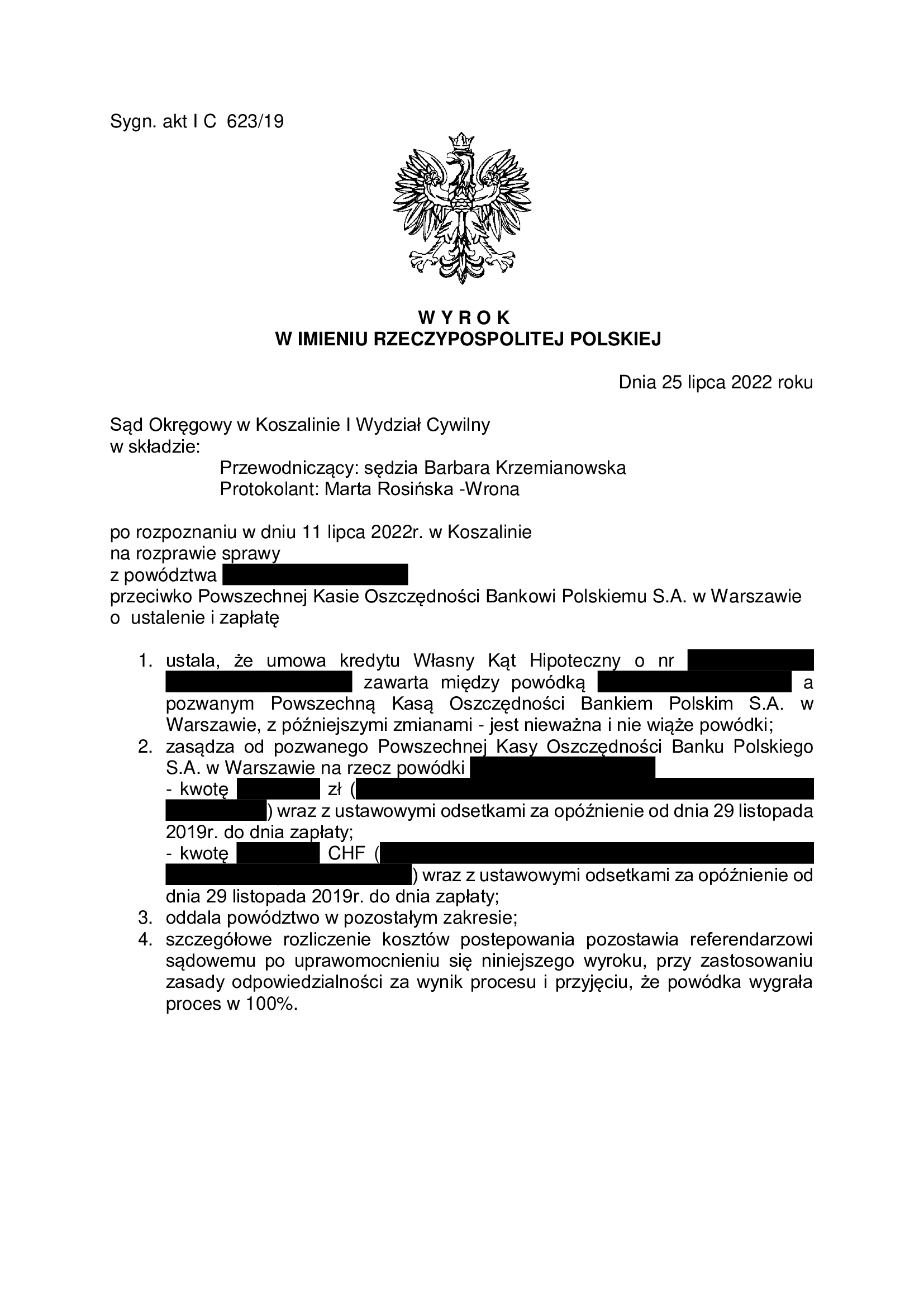

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z marca 2008 r. zawartej z PKO BP - wyrok SA Szczecin z 30.01.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP (Umowa kredytu Własny Kąt hipoteczny z marca 2008 r.) – wygrana Klientów Kancelarii w Sądzie Apelacyjnym w Szczecinie.

Wyrokiem z dnia 30.01.2023 r. Sąd Apelacyjny w Szczecinie I Wydział Cywilny (SSA Leon Miroszewski), w sprawie o sygn. akt I ACa 121/22 oddalił w całości apelację banku od wyroku Sądu Okręgowego w Koszalinie I Wydział Cywilny (SSO Iwona Dziurko) z dnia 24.11.2021 r., sygn. akt I C 523/19.

Sąd Apelacyjny nie uwzględnił podniesionego przez bank zarzutu zatrzymania.

W niniejszej sprawie, Sąd I instancji ustalił nieważność umowy kredytu oraz zasądził dochodzone kwoty wraz z odsetkami od dnia złożenia pozwu. Przy okazji ustnego uzasadniania wyroku w listopadzie 2021 r. Sąd w Koszalinie wskazał, że była to jedna z pierwszych spraw „frankowych” wniesionych do Sądu Okręgowego w Koszalinie.

Wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który nadal oscylował w okolicach kwoty udzielonego kredytu, pomimo prawie 15 lat spłaty.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w październiku 2019 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

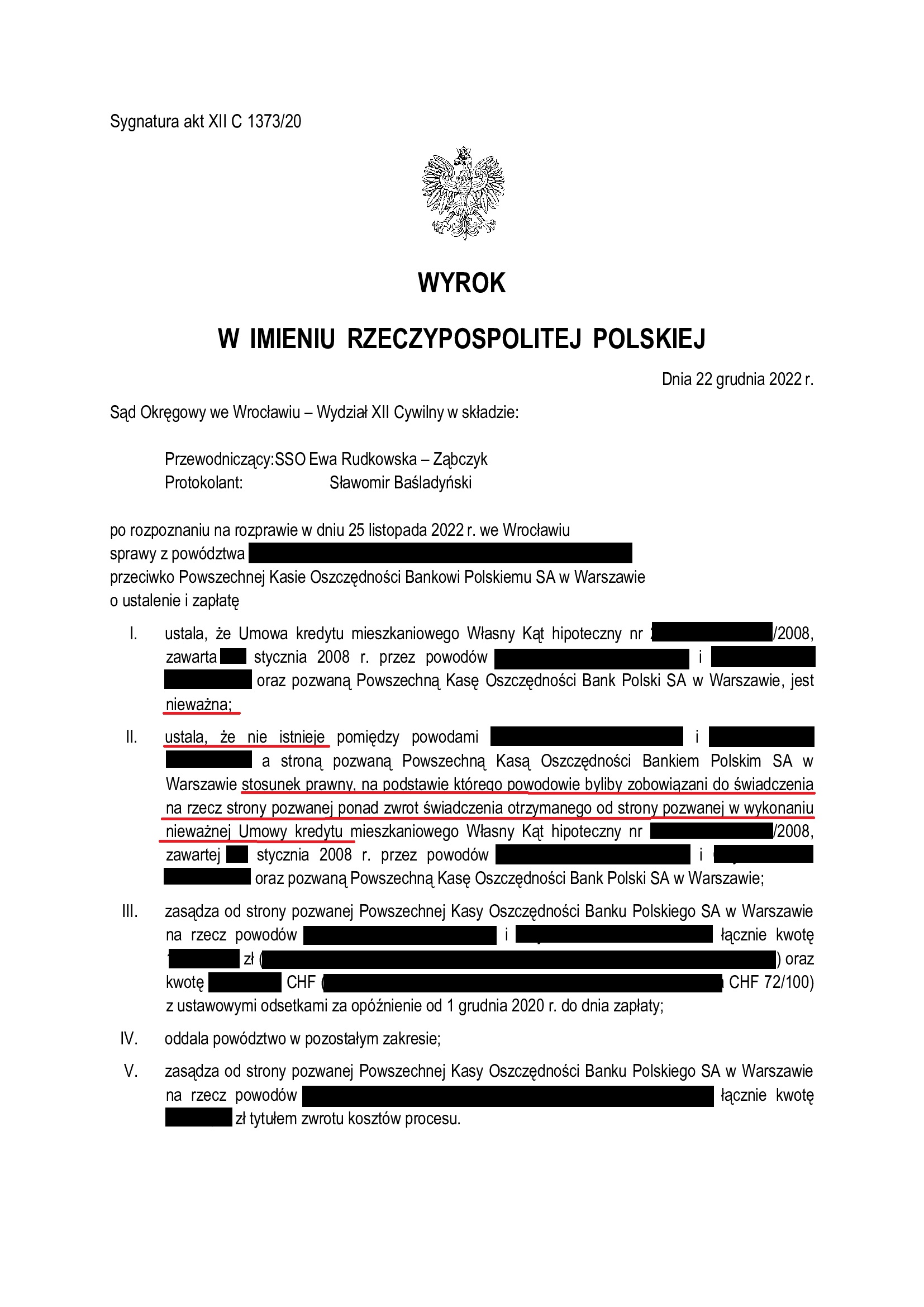

Kolejny precedensowy wyrok we Wrocławiu - bankowi nie należy się nic poza zwrotem kapitału. Nieważność umowy kredytu Własny Kąt Hipoteczny zawartej w styczniu 2008 r. z PKO BP - wyrok SO Wrocław z 22.12.2022 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy cierpliwie czekali na rozstrzygnięcie ponad 2 lata.

Wyrokiem z dnia 22.12.2022 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 1373/20 ustalił, że:

- umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w styczniu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule Kancelaria uzyskała ich w bieżącym roku kilkanaście), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w grudniu 2020 r.

Postępowanie trwało ponad 2 lata – w sprawie odbyły się 4 rozprawy, przesłuchano świadków banku oraz stronę powodową.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

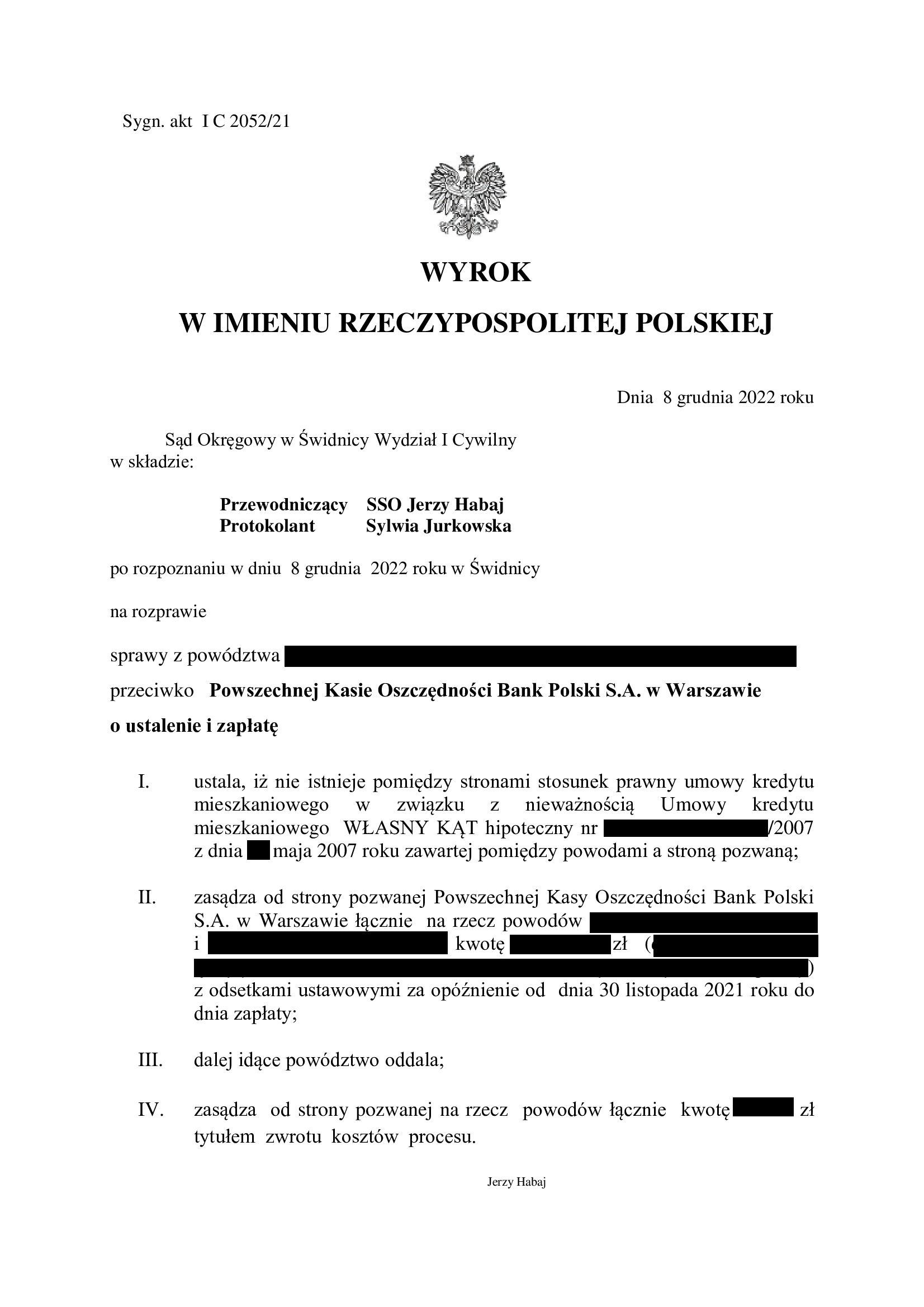

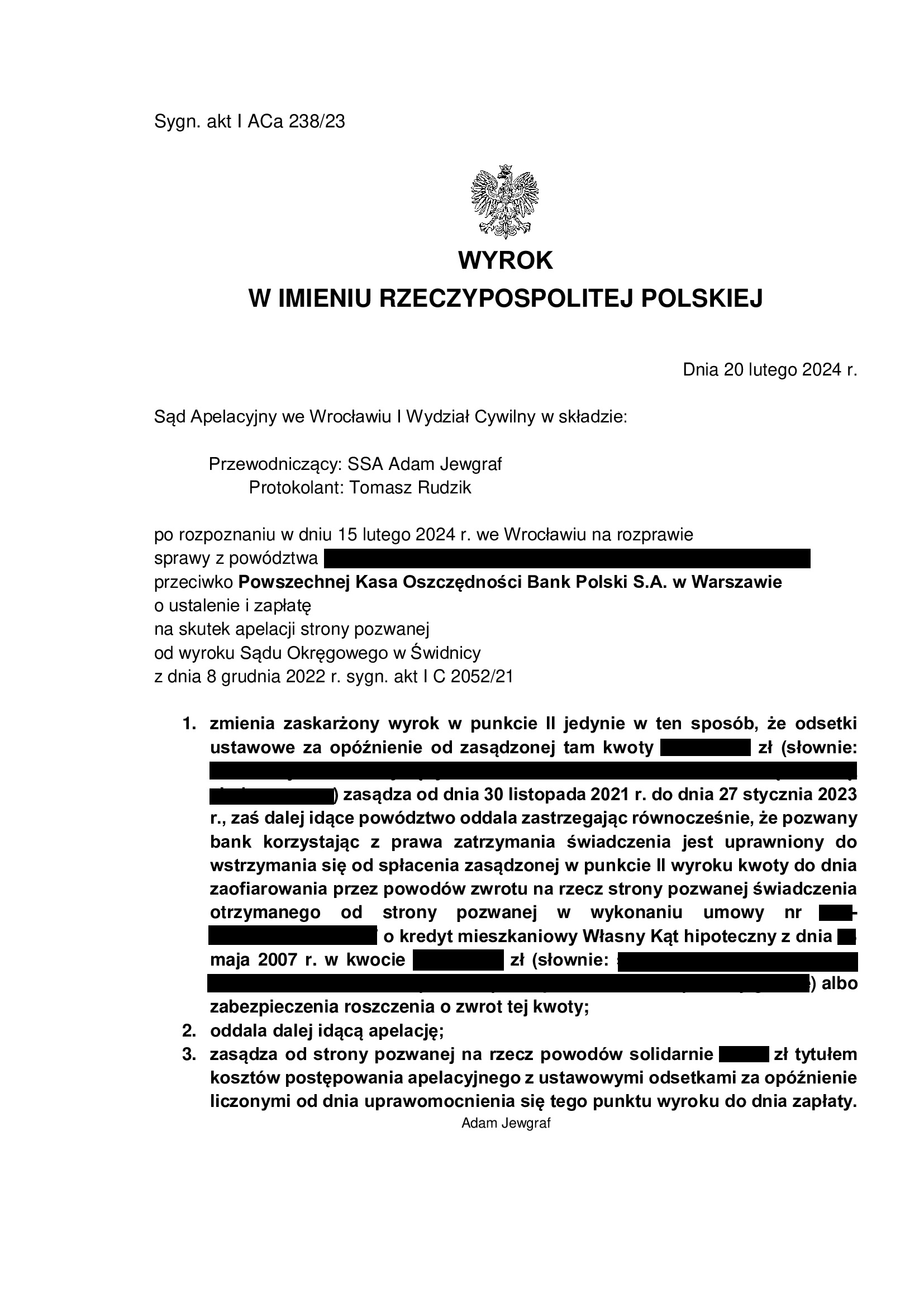

PRAWOMOCNA nieważność - nieistnienie umowy kredytu Własny Kąt Hipoteczny z maja 2007 r. zawartej z PKO BP - wyrok SO Świdnica z 8.12.2022 r.

Nieważność umowy kredytu Własny Kąt Hipoteczny z maja 2007 r. zawartej z PKO BP – wyrok SO Świdnica z 8.12.2022 r.

Kolejna nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP S.A. w maju 2007 r.

Wyrokiem z dnia 8.12.2022 r., Sąd Okręgowy w Świdnicy (SSO Jerzy Habaj), w sprawie o sygn. akt I C 2052/21 ustalił, że NIE ISTNIEJE stosunek prawny umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych. Jednym słowem, umowa jest NIEWAŻNA.

W ustnym uzasadnieniu Sąd stwierdził, że główną przyczyną nieważności umowy był brak oznaczenia świadczeń stron umowy, gdyż te – były uzależnione od jednostronnych decyzji banku.

Pozew został wniesiony w listopadzie 2021 r.

Cieszy czas rozpoznania sprawy w I instancji.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 20.02.2024 r., sygn. akt I ACa 238/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}