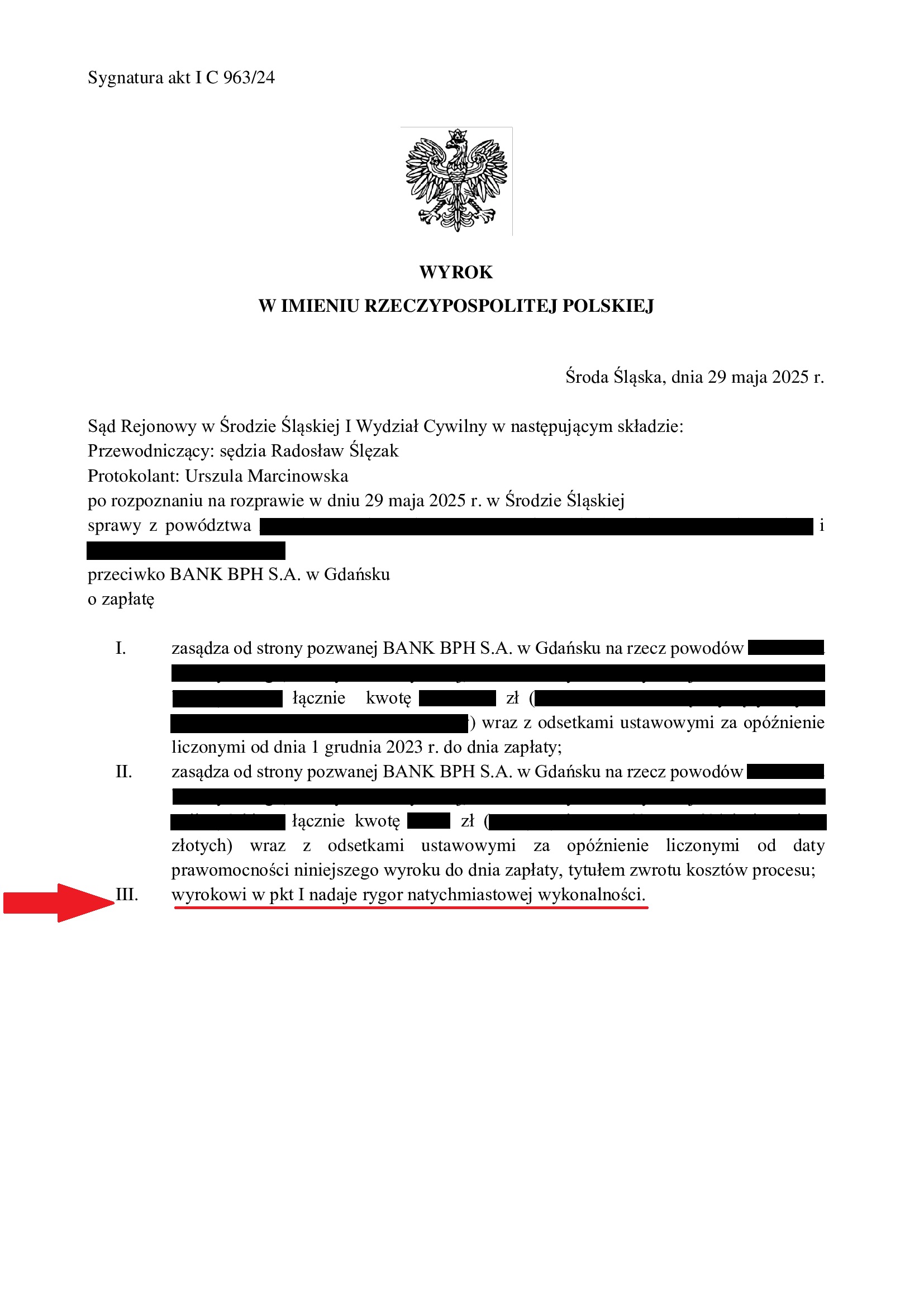

Przegrana Banku BPH - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Środa Śląska z 29.05.2025 r.

Wyrokiem z dnia 29.05.2025 r., Sąd Rejonowy w Środzie Śląskiej (SSR Radosław Ślęzak), w sprawie o sygn. akt I C 963/24 zasądził na rzecz Klientów Kancelarii dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu (umowa kredytu zawarta z dawnym GE Money Bank z czerwca 2008 r.).

Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd (co nastąpiło w listopadzie 2023 r.), przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił im tytułem kredytu bank, do wyrównania na rzecz Klientów Kancelarii pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Bank BPH najpierw zignorował wezwanie do zapłaty z listopada 2023 r., a następnie w marcu 2024 r. zobowiązał się na piśmie do zapłaty do końca kwietnia 2024 r. Ostatecznie zapłata nie nastąpiła, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę.

Bank w ramach odpowiedzi na pozew domagał się oddalenia powództwa, by w kolejnym piśmie uznać powództwo (!).

Po przeprowadzeniu rozprawy, został wydany wyrok. Rozstrzygnięciu Sąd nadał rygor natychmiastowej wykonalności (wobec uznania powództwa przez bank). Ponadto, Sąd obciążył bank kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał, że jest związany uznaniem powództwa przez bank. Sąd krytycznie odniósł się do wniosku banku o zasądzenie kosztów na jego rzecz i do argumentacji o rzekomym braku dania przez bank podstaw do wytoczenia powództwa, nazywając takową argumentację „radosną ekwilibrystyką” (!).

Pozew został złożony w czerwcu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie z pozwu mBank (umowa kredytu Multiplan z października 2008 r.) - postanowienie SN z 28.05.2025 r.

28.05.2025 r. w sprawie I CSK 1104/25 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej złożonej przez mBank.

Wyrok oddalający powództwo banku jest ostateczny.

mBank złożył skargę kasacyjną od wyroku prawomocnie oddalającego pozew mBank złożony przeciwko Klientom Kancelarii, wobec przyjęcia nieważności umowy kredytu MultiPlan zawartej z d. BRE Bank (aktualnie mBank) w październiku 2008 r., a także nieważności umowy o spłatę długu.

Wyrokiem z dnia 3.12.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 1467/23 oddalił w apelację banku w całości oraz obciążył bank kosztami apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 7.03.2023 r. wydanego przez Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt I C 26/20, którym Sąd oddalił pozew mBank wniesiony przeciwko Klientom Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa.

Tłem sprawy była sytuacja losowa kredytobiorców (utrata pracy przez oboje kredytobiorców), która skutkowała zaprzestaniem spłaty kredytu. Po szeroko zakrojonej windykacji banku, wypowiedzeniu umowy kredytu, kredytobiorcy kierowani strachem przed komornikiem i utratą mieszkania, podpisali z bankiem umowę o spłatę długu. Umowa ta opiewała na kwotę znacznie wyższą niż udzielony 6 lat wcześniej kredyt „frankowy”, który miał być tani i bezpieczny. Dodatkowo, w międzyczasie, bank uzyskał też odszkodowanie z polisy powiązanej z kredytem, ale jak się okazało w toku sporu, w żaden sposób nie zaliczył tego na dług.

W sporze, bank twierdził, że w związku z umową o spłatę długu z 2014 r., kredytobiorcom został udzielony zupełnie nowy kredyt i to „niefrankowy”. Natomiast umowa z 2014 r. wprost odwoływała się do pierwotnej umowy z 2008 r. i zastrzegała, że nie stanowi odnowienia długu (nowacji). Bank podtrzymując swoje żądanie i jego podstawy, wskazał jakoby doszło do użycia „niefortunnych” określeń w umowie z 2014 r., a także pisemnym stanowisku procesowym. Ups…

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że uzasadniony był zarzut nieważności umowy kredytu zawartej w 2008 r. wynikły na gruncie zawartych w umowie klauzul niedozwolonych i braku informacji o ryzyku walutowym. Konsekwencją tego, było podzielenie przez Sąd zarzutu w przedmiocie braku podstaw do dochodzenia przez bank roszczeń w oparciu o umowę o spłatę długu zawartej w 2014 r., której kauzą była umowa kredytu z 2008 r. Skoro zaś umowa kredytu z 2008 r. jest nieważna, to w oparciu o nią nie mogło powstać „inne” zobowiązanie dochodzone przez bank.

Bank złożył pozew w kwietniu 2019 r.

Wskutek pozwu, został wydany nakaz zapłaty w postępowaniu upominawczym przez Sąd Okręgowy w Łodzi. Z powodu uwzględnienia zarzutu niewłaściwości miejscowej podniesionego w ramach sprzeciwu od nakazu zapłaty, sprawa została przekazana do Sądu Okręgowego we Wrocławiu.

Wyrok jest PRAWOMOCNY i OSTATECZNY.

Co warto wskazać, mBank próbując „naprawić” swój błąd z opisanego powyżej postępowania, w grudniu 2024 r. ponownie pozwał Klientów Kancelarii – tym razem z nieważnej umowy. Po złożeniu odpowiedzi na pozew, bank cofnął pozew. W sprawie bowiem wykazano, że roszczenie banku o zwrot kapitału kredytu zostało zaspokojone w drodze potrącenia i fizycznej dopłaty w toku poprzedniego postępowania (sic!). Działanie banku, pozostawiamy bez dalszego komentarza.

Ważne, że to koniec wieloletniej batalii, która skończyła się ostateczną wygraną Klientów Kancelarii i kapitulacją banku (który finalnie wydał nawet zgodę na wykreślenie hipoteki).

Sprawę prowadzili:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

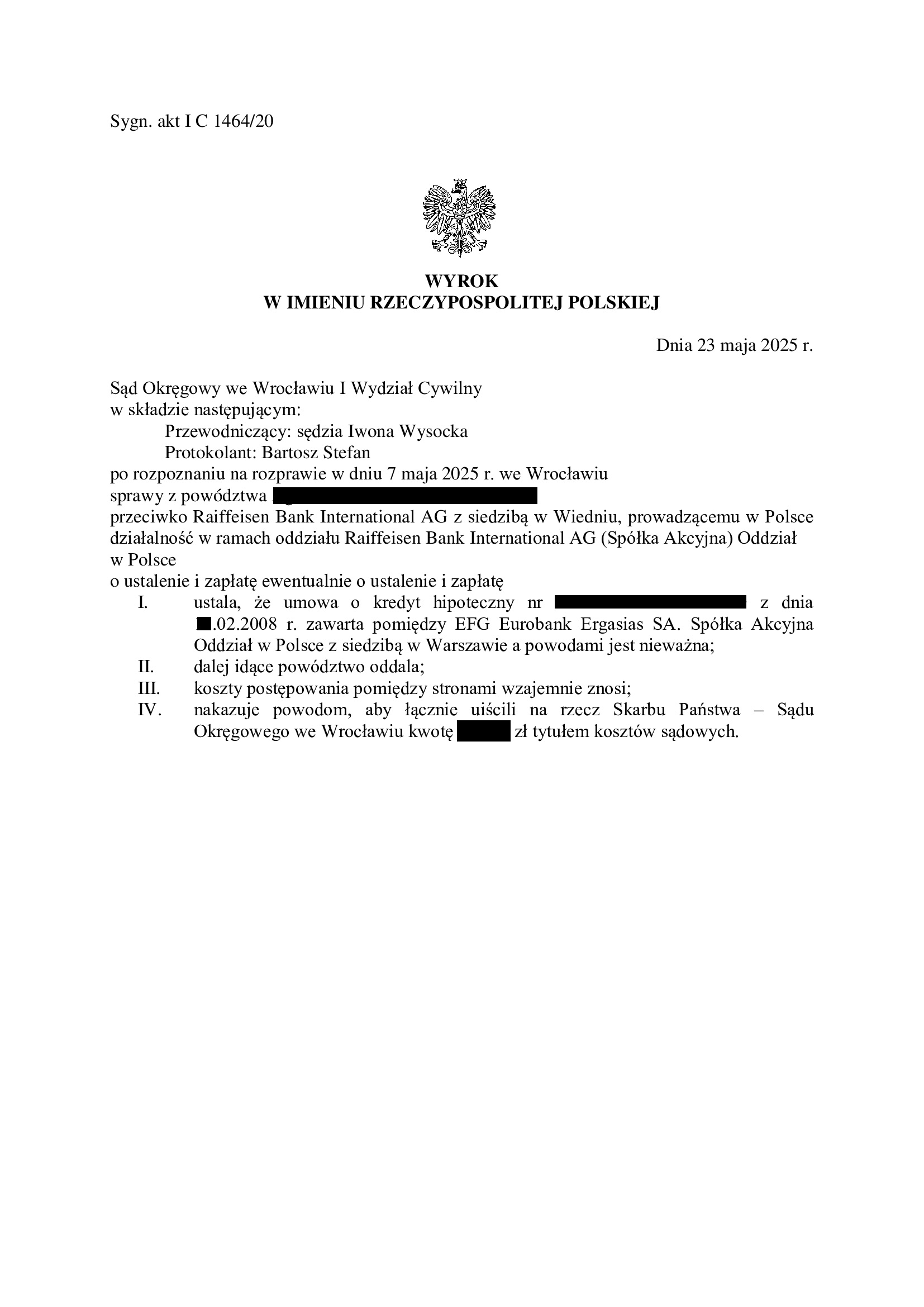

Nieważność umowy kredytu z lutego 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 23.05.2025 r.

Wyrokiem z dnia 23.05.2025 r. Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 1464/20, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu).

Roszczenie o zapłatę zostało oddalone z uwagi na zastosowanie tzw. salda przez Sąd. Koszty procesu zostały zniesione.

W ramach ustnego uzasadnienia, Sąd wskazał na nieuczciwość tabel kursowych oraz brak informacji o ryzyku kursowym, co skutkuje nieważnością umowy.

Wyrok został wydany po przeprowadzeniu trzech rozpraw.

W toku sporu, Klienci zostali pozwani przez bank o zwrot kapitału i waloryzację.

Pozew został wniesiony w październiku 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

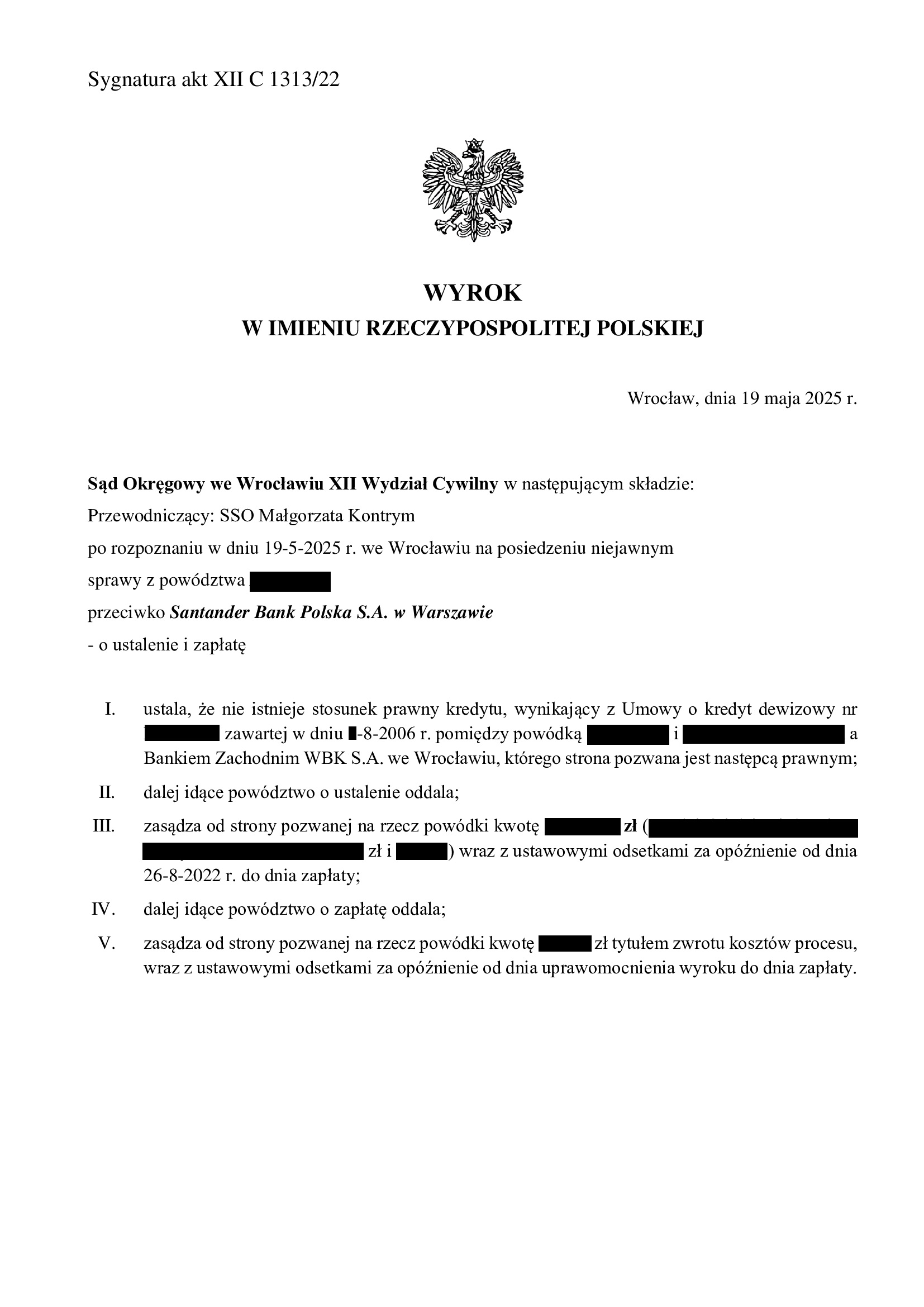

Nieistnienie umowy kredytu "dewizowego" z sierpnia 2006 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) - wyrok SO Wrocław z 19.05.2025 r.

Wyrokiem z dnia 19.05.2025 r., Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. XII C 1313/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartej w sierpniu 2006 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał na czas składania pozwu. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Sąd nieznacznie oddalił odsetki (za 14 dni), licząc od wezwania.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy i odebraniu stanowisk końcowych na piśmie.

Wyrok jest nieprawomocny.

Pozew został wniesiony w październiku 2022 r.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

Nieistnienie umowy kredytu EKSTRALOKUM z lutego 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Zielona Góra z 23.05.2025 r.

Wyrokiem z dnia 23.05.2025 r., Sąd Okręgowy w Zielonej Górze (SSR del. Aneta Felka – Duszczak), w sprawie o sygn. akt I C 895/23 ustalił nieistnienie umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w lutym 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredyt został potrącony przed złożeniem pozwu.

Pozew został wniesiony we wrześniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z lipca 2008 r. zawartej z Getin Bank S.A. w Katowicach - wyrok SO Wrocław z 22.05.2025 r.

Wyrokiem z dnia 22.05.2025 r., Sąd Okręgowy we Wrocławiu (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 2693/24, ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej w lipcu 2008 r. z dawnym Getin Bank S.A. w Katowicach i obciążył Syndyka Masy Upadłości Getin Noble Bank S.A. w upadłości kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski nie zostały uwzględnione przez Sąd. Sąd nie miał wątpliwości, powołując się na Uchwałę Sądu Najwyższego z 19.09.2024 r. (III CZP 5/24), że sprawa o ustalenie może i powinna toczyć się niezależnie od ogłoszenia upadłości.

Wyrok został wydany po przeprowadzeniu jednej rozprawy. Przesłuchanie kredytobiorców zostało mocno zawężone w ramach postanowienia dowodowego Sądu, które zawierało tylko kilka tez.

Pozew został wniesiony w październiku 2024 r.

Pierwotnie, pozew był wnoszony w sierpniu 2023 r., ale, został odrzucony (w związku z ogłoszoną upadłością). Następnie, w kolejnych składach, w tym również przez skład, który wydał dzisiaj wyrok, pozew był odrzucany łącznie sześciokrotnie (!).

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

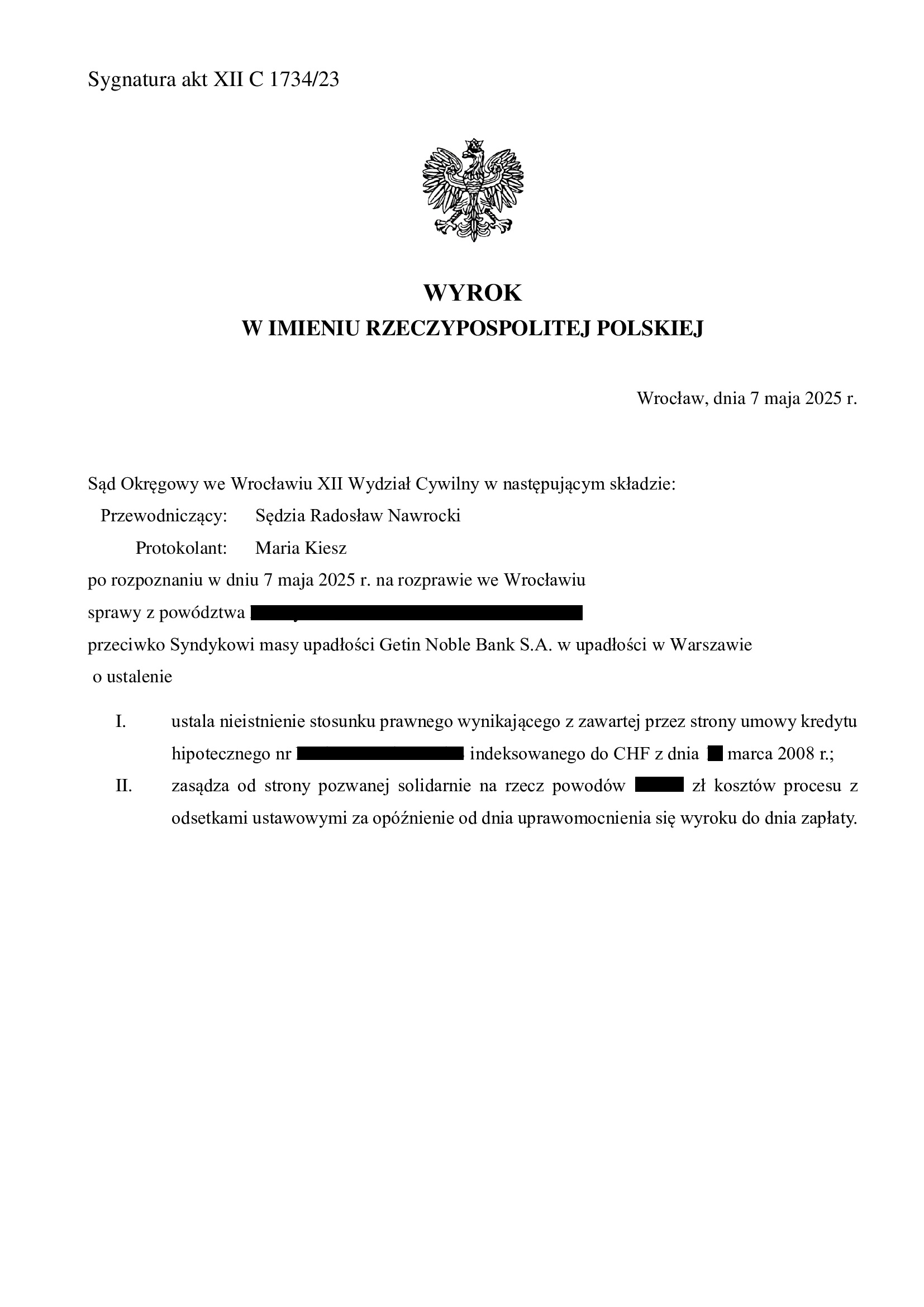

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z marca 2008 r. zawartej z Noble Bank S.A. (Metrobank) - wyrok SO Wrocław z 7.05.2025 r.

Wyrokiem z dnia 7.05.2025 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 1734/23, ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej w marcu 2008 r. z dawnym Noble Bank S.A. – Oddział Specjalistyczny Metrobank i obciążył syndyka kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w październiku 2023 r.

Na czas trwania postępowania wpłynęło oczekiwanie na uchwałę Sądu Najwyższego w sprawie III CZP 5/24 (zapadła 19.09.2024 r.) oraz obstrukcja postępowania prowadzona przez syndyka.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

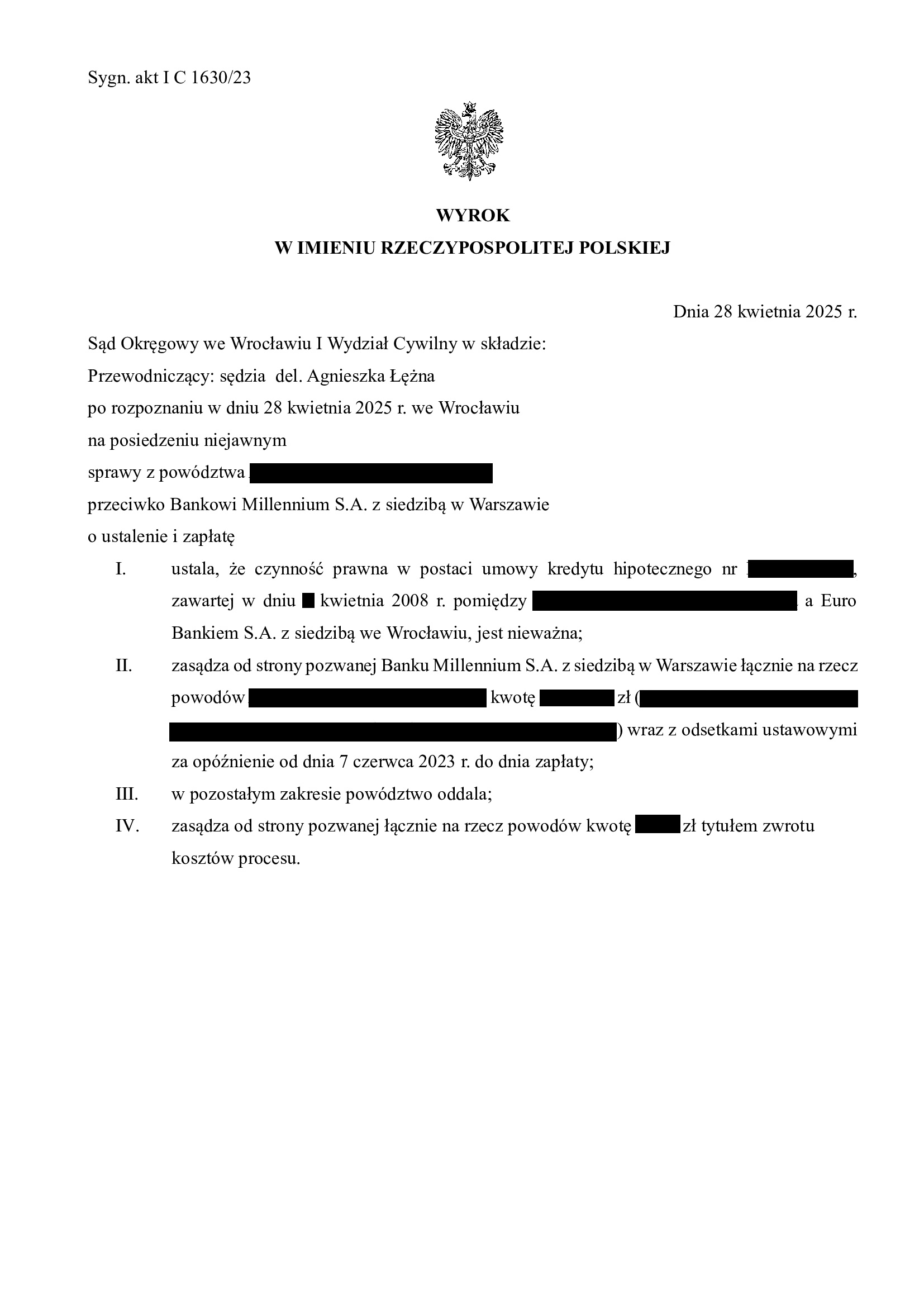

Nieważność umowy kredytu denominowanego z kwietnia 2008 r. dawnego Euro Bank (aktualnie Bank Millennium) - wyrok SO Wrocław z 28.04.2025 r.

Wyrokiem z dnia 28.04.2025 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 1630/23 ustalił nieważność umowy kredytu denominowanego zawartej w kwietniu 2008 r. Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania, która stanowiła nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu. Bank został obciążony kosztami procesu.

Wyrok zapadł na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w lipcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

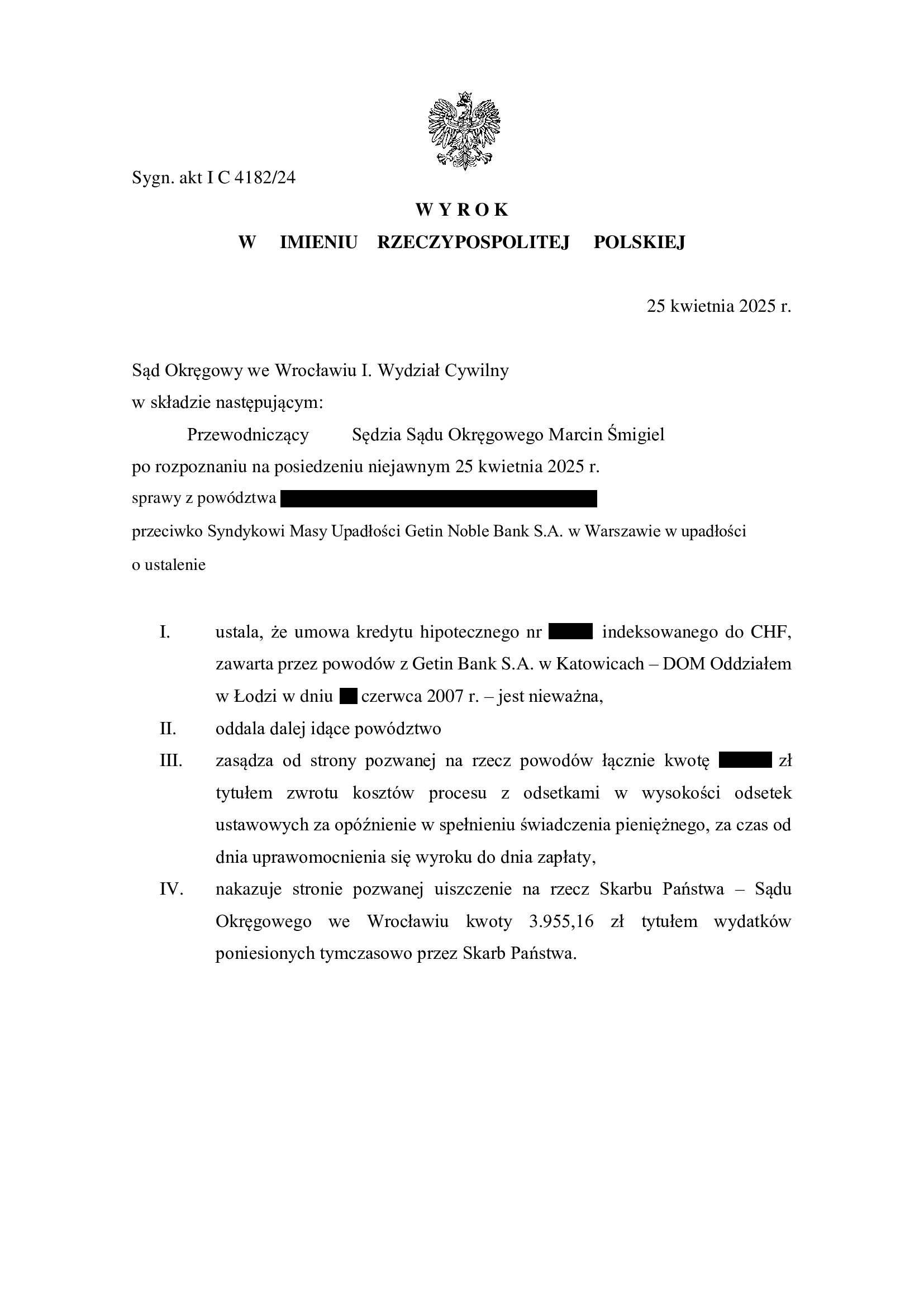

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z czerwca 2007 r. zawartej z Getin Bank S.A. w Katowicach - wyrok SO Wrocław z 25.04.2025 r.

Wyrokiem z dnia 25.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 4182/24 (wcześniej I C 1078/17), ustalił nieważność umowy kredytu indeksowanego do CHF zawartej w czerwcu 2007 r. z dawnym Getin Bank S.A. w Katowicach i obciążył Syndyka Masy Upadłości Getin Noble Bank S.A. w upadłości kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. Powództwo o zapłatę zostało cofnięte po ogłoszeniu upadłości.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w czerwcu 2017 r.

Na czas trwania postępowania wpłynęła linia obrony banku (przed upadłością), fakt ogłoszenia upadłości i zawieszenie postępowania na ponad rok. Na to wszystko nałożyła się obstrukcja postępowania prowadzona przez syndyka.

Nadto, w sprawie odbyło się pięć rozpraw, a także przeprowadzono dowód z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

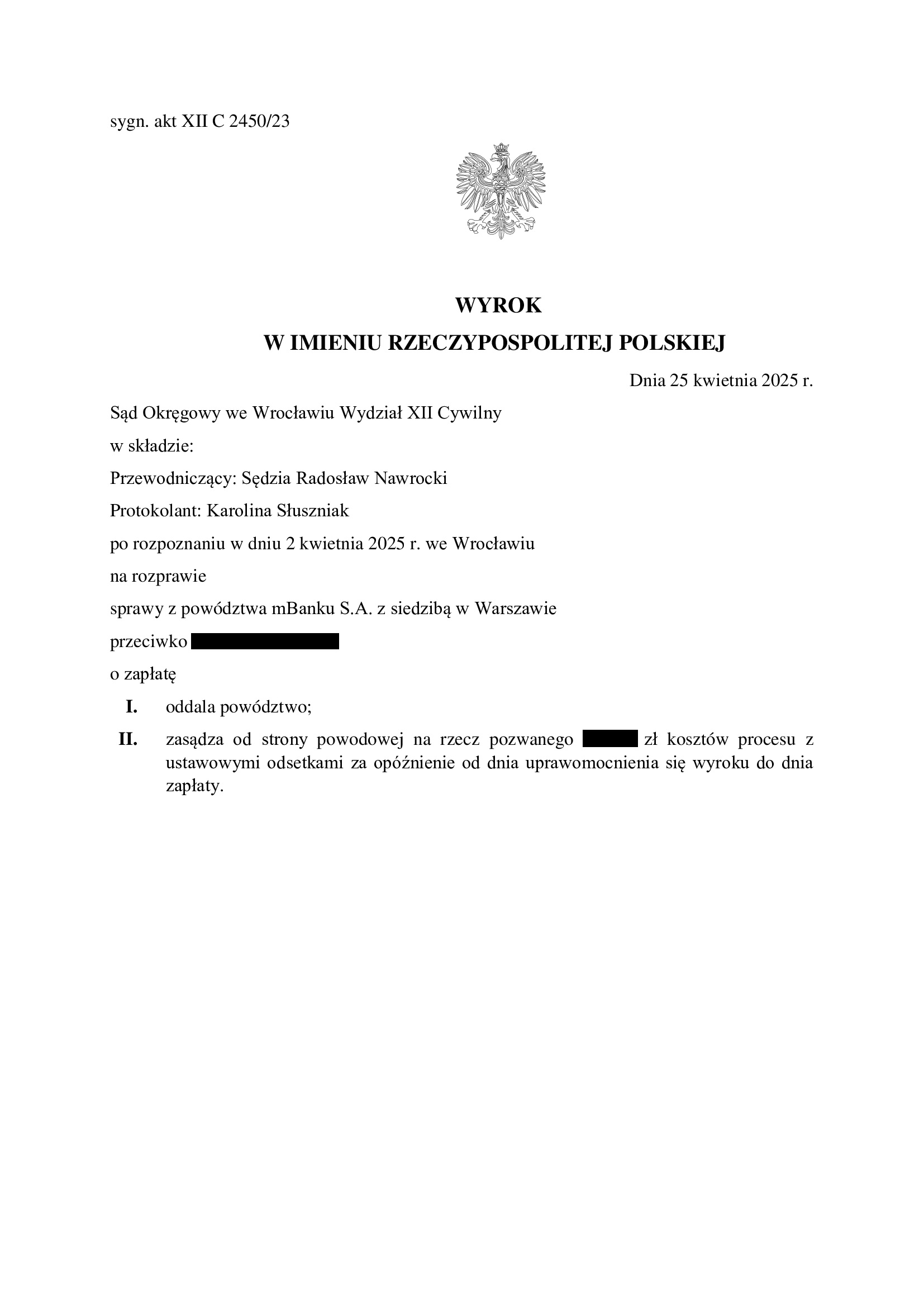

Przegrana mBank - oddalenie pozwu o zapłatę (skapitalizowanych odsetek od kapitału kredytu) - wyrok SO Wrocław z 25.04.2025 r.

Wyrokiem z dnia 25.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 2450/23 oddalił pozew mBank. Bank domagał się zapłaty skapitalizowanych odsetek obliczonych od kwoty kapitału kredytu za czas od wezwania do zapłaty do fizycznego zwrotu kapitału przez kredytobiorcę. Bank został w całości obciążony kosztami procesu.

Nadto, jeszcze w toku postępowania, Sąd umorzył postępowanie w zakresie cofniętego powództwa o zapłatę kapitału kredytu i wynagrodzenie za korzystanie z kapitału.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu, który zapadł w I instancji, gdyż bank nie wniósł apelacji i zapłacił na rzecz Klienta Kancelarii całość zasądzonych kwot. Z otrzymanych od banku środków, kredytobiorca zwrócił bankowi cały kapitał kredytu w drodze fizycznej zapłaty – stało się to dokładnie w dniu uprawomocnienia się wyroku.

Zanim jednak to nastąpiło, bank pozwał Klienta Kancelarii o kapitał kredytu i dodatkowe świadczenia ponad kapitał (tzw. wynagrodzenie za korzystanie z kapitału). W toku sporu, bank cofnął pozew co do kapitału kredytu oraz roszczenie o wynagrodzenie, ale bez zrzeczenia roszczenia. Bank stał na stanowisku, że kredytobiorca rozliczył się z kapitału, ale należne są bankowi odsetki skapitalizowane.

W ramach ustnego uzasadnienia, Sąd Okręgowy podkreślił wielokrotnie, że zwrot kapitału na rzecz banku nastąpił niezwłocznie, tj. w dniu prawomocności wyroku stwierdzającego nieważność umowy, a więc nie było podstaw do przyjęcia, że strona pozwana (kredytobiorca) pozostawała w opóźnieniu. W konsekwencji, bankowi nie są należne żadne odsetki. Treść ustnego uzasadnienia była zbieżna ze stanowiskiem prezentowanym w toku sporu przez Kancelarię.

Bank złożył pozew w listopadzie 2023 r.

Wyrok został wydany po przeprowadzeniu trzech.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}