Nieważność (przesłankowa) spłaconej umowy kredytu „mPlan” zawartej we wrześniu 2007 r. – wyrok Sądu Okręgowego w Legnicy z 8.05.2023 r.

Wyrokiem z dnia 8.05.2023 r., Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz), w sprawie o sygn. akt I C 869/22 stwierdził przesłankowo, że umowa kredytu indeksowanego do CHF zawarta z dawnym BRE Bank (obecnie mBank) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot, jako nienależnych.

Pierwotnie, w tej sprawie w dniu 16.06.2021 r. wydany został przez Sąd Okręgowy w Legnicy wyrok ustalający nieważność umowy kredytu oraz zasądzający dochodzone kwoty (sygn. I C 206/20).

Jednakże, wskutek apelacji banku, wyrok Sądu I instancji został uchylony w całości przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 9.03.2022 r. (sygn. I ACa 1183/21, SSA Andrzej Połata).

Kancelaria zaskarżyła zażaleniem wyrok Sądu II instancji do Sądu Najwyższego. Jednakże zażalenie zostało oddalone przez Sąd Najwyższy postanowieniem z dnia 10.08.2022 r. (sygn. III CZ 209/22, SSN Dariusz Zawistowski – przew., SSN Monika Koba, SSN Agnieszka Piotrowska – spr.), pomimo że podobnych sytuacjach Sąd Najwyższych zażalenia składane przez Kancelarię były uwzględniane.

W konsekwencji, sprawa wróciła do Sądu Okręgowego z wytycznymi Sądu Apelacyjnego i wskazaniem na możliwość przeliczenia spłat kursem średnim NBP.

W sprawie zostało złożone obszerne pismo procesowe, w którym odwołując się do orzecznictwa krajowego, w tym aktualnego stanowiska SN oraz obszernego orzecznictwa TSUE – wykazane zostało, że próba uzupełniania umowy kredytu kursem średnim NBP, jest niedopuszczalna. Powołany został m.in. wyrok TSUE z 8.09.2022 r. (sygn. C-80/21 do C-82/21), który okazał się być dla Sądu Okręgowego kluczowy przy ponownym rozpatrywaniu sprawy.

Trzeba także wskazać, że w toku ponownego postępowania przed Sądem I instancji, Klienci przedterminowo spłacili kredyt i odpadł interes prawny do popierania powództwa o ustalenie. W związku z tym, powództwo zostało zmodyfikowane w ten sposób, że cofnięte zostało żądanie ustalenia, zaś żądanie zapłaty ograniczono do nadwyżki ponad wypłacony kapitał. Poprzedzone to zostało potrąceniem wypłaconego przez bank kapitału kredytu (jako nienależnego świadczenia) ze świadczeniami kredytobiorców tytułem spłat.

W efekcie, wyrokiem z dnia 8.05.2023 r. Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz) zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorców ponad otrzymany kapitał.

W ustnym uzasadnieniu, Sąd wskazał, że umowa była od początku nieważna, a świadczenia ustalone w sposób niejednoznaczny i uzależniony wyłącznie od decyzji banku, a powodowie nie zostali należycie poinformowani o ryzyku walutowym. Dodatkowo, po wyeliminowaniu warunku walutowego, nie jest możliwe uzupełnienie umowy, w tym kursem średnim NBP.

Sąd Okręgowy co prawda przeprowadził dowód z opinii biegłego na okoliczność wyliczenia roszczeń przy zastosowaniu kursu średniego NBP, ale ostatecznie wskazał, że wyroki TSUE są wiążące na równi z uchwałami Sądu Najwyższego, co skutkuje brakiem związania wskazaniami i wytycznymi Sądu Apelacyjnego. Sąd Okręgowy wskazał wprost, że na gruncie wyroku TSUE z 8.09.2022 r. (C-80/21 do C-82/21), nie jest związany wytycznymi i wskazaniami Sądu Apelacyjnego odnoszącymi się do możliwości zastosowania kursu średniego NBP.

Pozew został wniesiony w maju 2020 r.

Wyrok jest PRAWOMOCNY.

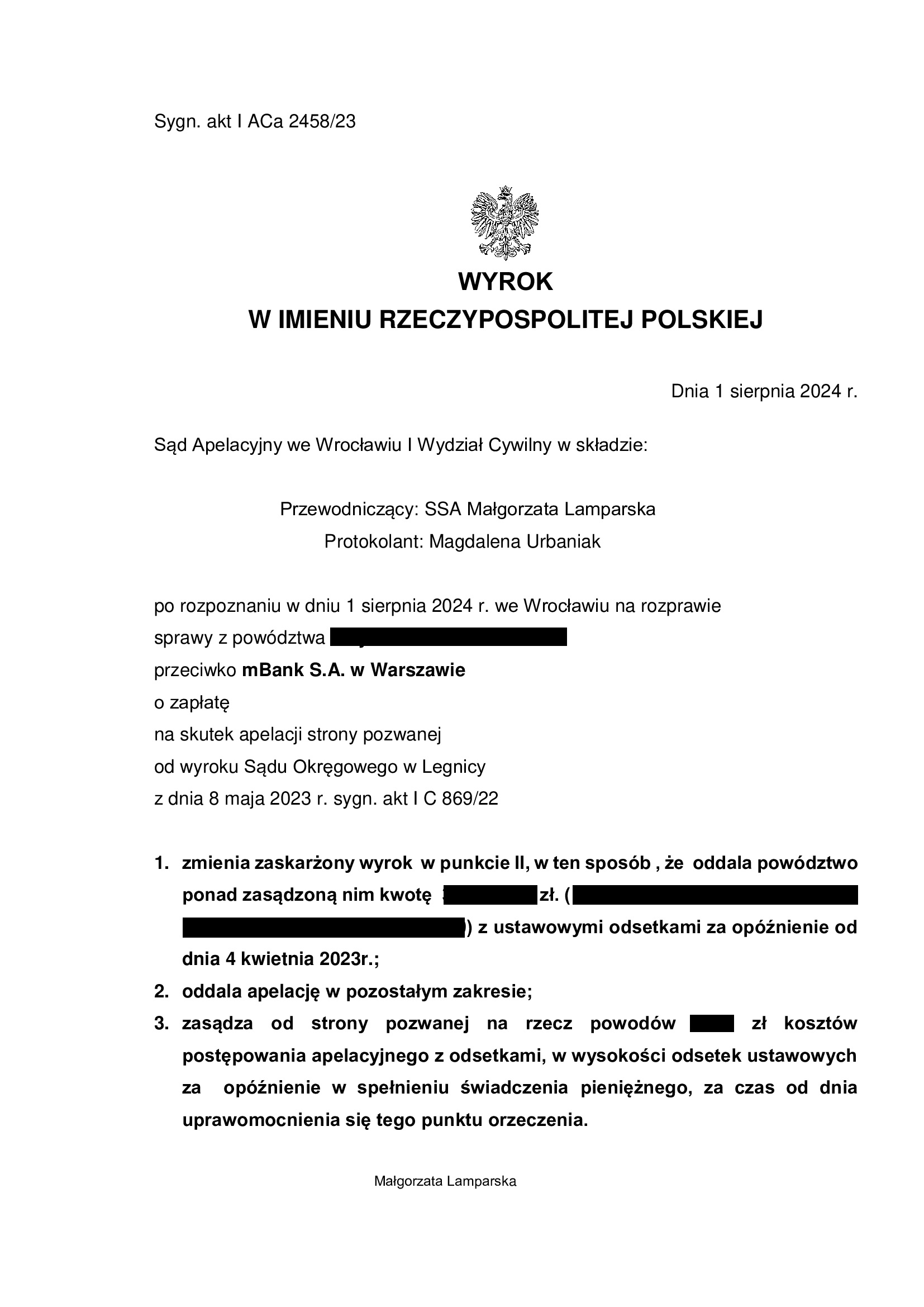

Apelacja banku została w 97% oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 1.08.2024 r., sygn. I ACa 2458/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}