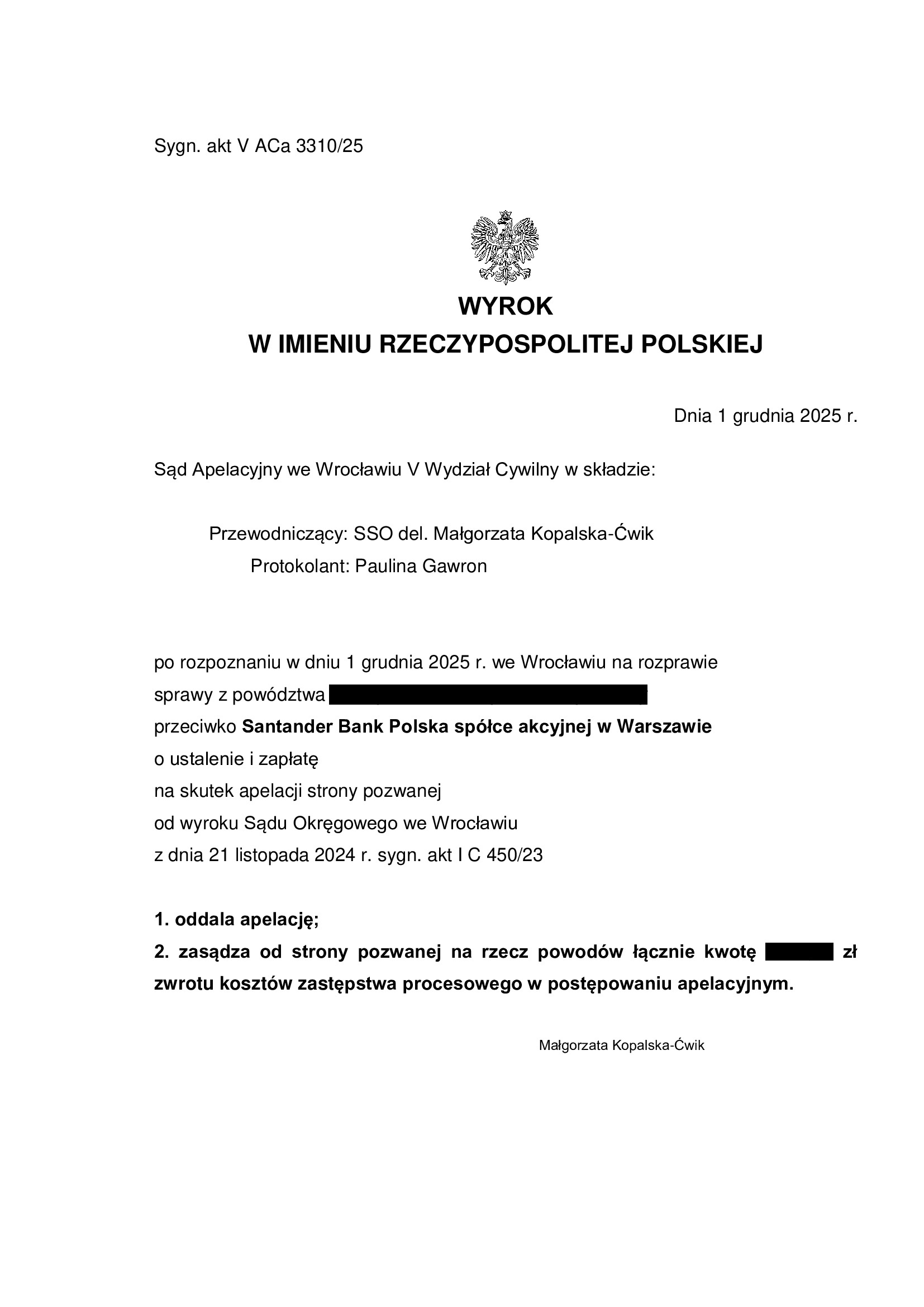

PRAWOMOCNA nieważność umowy kredytu dewizowego mieszkaniowego - inwestorskiego z lutego 2008 r. dawnego BZ WBK (aktualnie Santander BP) - wyrok SA Wrocław z 1.12.2025 r.

Wyrokiem z dnia 1.12.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSO del. Małgorzata Kopalska – Ćwik), w sprawie o sygn. akt V ACa 3310/25, oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 21.11.2024 r., którym Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 450/23 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu „dewizowego” zawartej w lutym 2008 r. z dawnym Bankiem Zachodnim WBK (aktualnie Santander BP). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w marcu 2023 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 279.052 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 420.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 285.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 140.000 zł (plus odsetki od zasądzonych kwot) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

Nieważność umowy kredytu z września 2009 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 28.11.2025 r.

Wyrokiem z dnia 28.11.2025 r. Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 1010/23, ustalił nieistnienie umowy kredytu indeksowanego do CHF zawartej we wrześniu 2009 r. z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu). Nadto, zasądził od banku na rzecz Klientów Kancelarii dochodzoną kwotę wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na brak możliwości negocjowania umowy, nieuczciwość klauzul przeliczeniowych oraz niepoinformowanie kredytobiorców o ryzyku walutowym.

Nadto, Sąd bardzo krytycznie odniósł się do zarzutu zatrzymania podniesionego przez bank, z uwagi na dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w czerwcu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

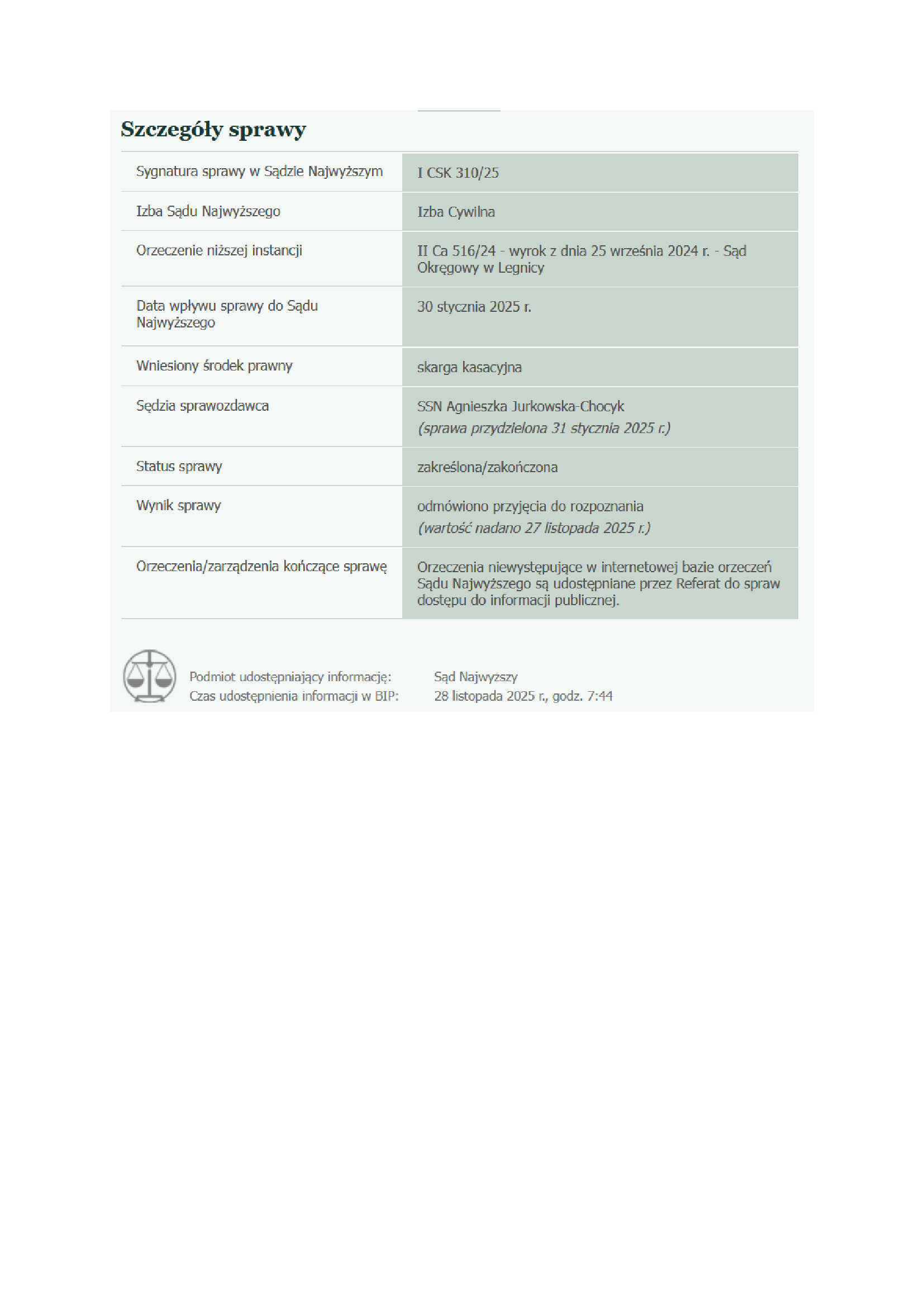

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie z pozwu Santander Bank Polska (umowa kredytu EKSTRALOKUM z kwietnia 2008 r.) - postanowienie SN z 27.11.2025 r.

27.11.2025 r. w sprawie I CSK 310/25 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

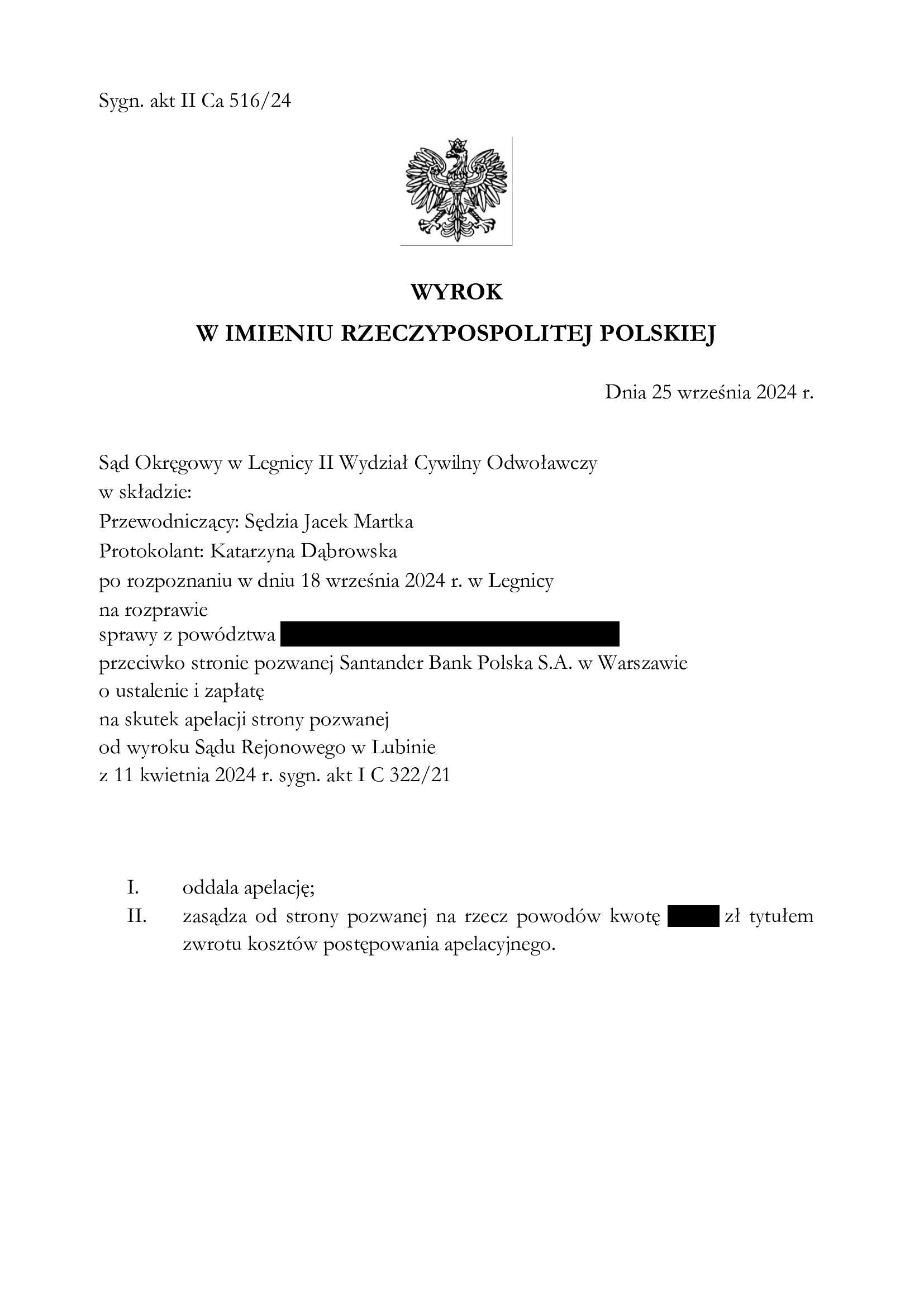

Umowa kredytu zawarta z d. Kredyt Bankiem, jest ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 11.04.2024 r. (I C 967/22), wydany wskutek pozwu złożonego w marcu 2021 r.

(2) Wyrok Sądu II instancji – 25.09.2024 r. (II Ca 516/24), wydany wskutek apelacji banku.

Apelacja banku została oddalona w całości.

(3) Wskutek czynności podjętych przez Kancelarię – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a hipoteka jest wykreślona.

Cieszy czas rozpoznania sprawy, który w I instancji wyniósł 36 miesięcy, w II instancji wyniósł tylko 4 miesiące, zaś w Sądzie Najwyższym wyniósł 11 miesięcy.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

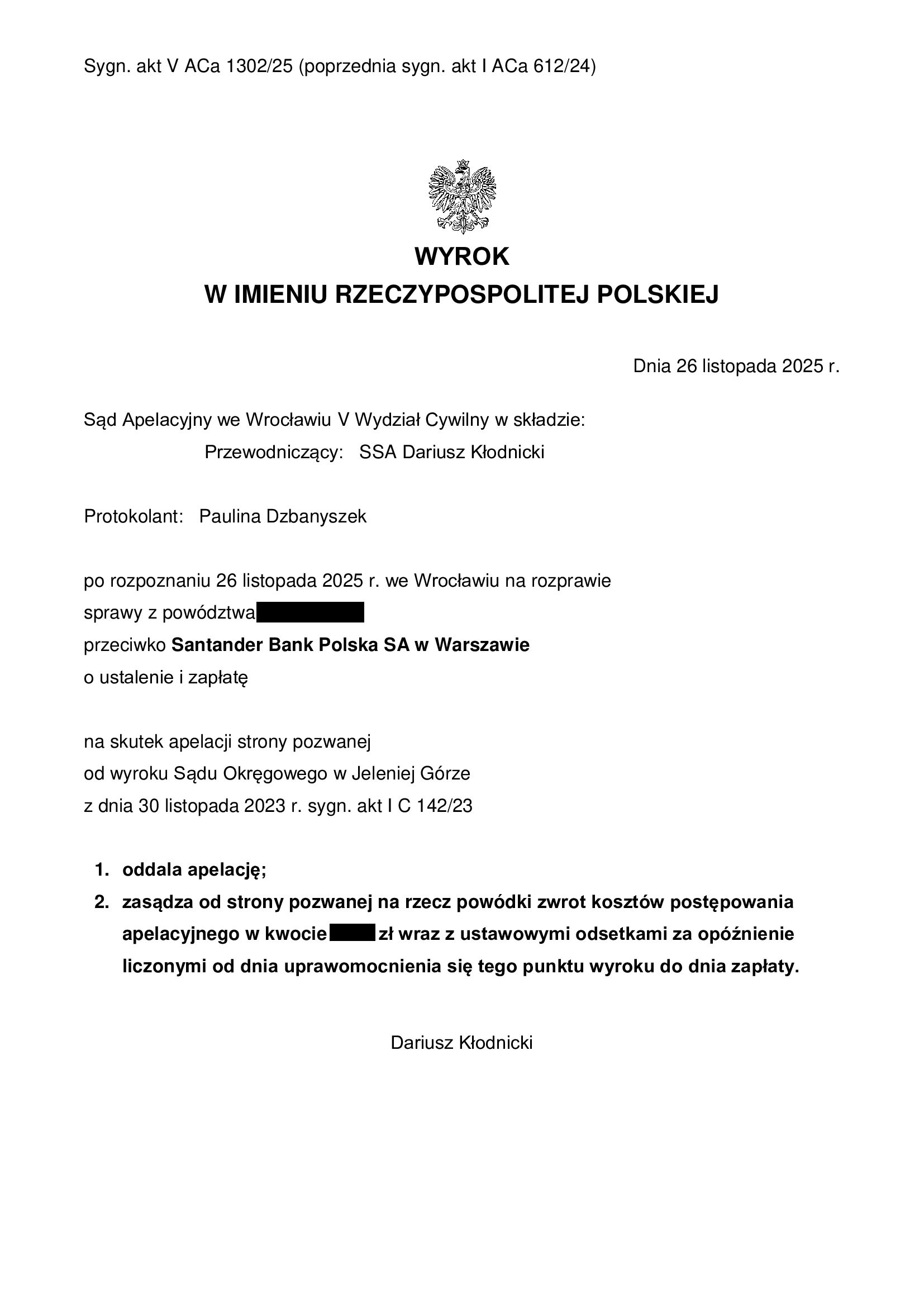

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2005 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 26.11.2025 r.

Wyrokiem z dnia 26.11.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Dariusz Kłodnicki), w sprawie o sygn. akt V ACa 1302/25 (poprzednio: I ACa 612/24) oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 30.11.2023 r., którym Sąd Okręgowy w Jeleniej Górze (SSO Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt I C 142/23 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w październiku 2005 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w styczniu 2023 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2005 r. bank wypłacił kredyt w kwocie 92.804 zł

– kredyt został udzielony na 30 lat

– spłata trwała 20 lat

– spłacono do banku ok. 158.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 75.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 65.000 zł (plus odsetki od zasądzonych kwot) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z września 2007 r. zawartej z Getin (aktualnie w upadłości) - wyrok SA Poznań z 26.11.2025 r.

Wyrokiem z dnia 26.11.2025 r. Sąd Apelacyjny w Poznaniu I Wydział Cywilny i Własności Intelektualnej (SSA Krzysztof Józefowicz), w sprawie o sygn. akt I ACa 3648/24 (poprzednio: I ACa 1311/23) oddalił w apelację banku (aktualnie popieraną przez syndyka) w zakresie ustalenia nieważności umowy.

Syndyk został obciążony kosztami postępowania apelacyjnego.

Wcześniej, Sąd Apelacyjny uchylił wyrok I instancji w zakresie zasądzenia, umarzając postępowanie z uwagi na cofnięcie pozwu o zapłatę.

Apelacja złożona przez bank dotyczyła wyroku z dnia 7.12.2022 r., Sąd Okręgowy w Poznaniu (SSO Maria Prusinowska), w sprawie o sygn. akt XII C 373/20 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego CHF zawartej z dawnym GETIN Bank DOM Oddział w Łodzi i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot. W zakresie zasądzenia, wyrok okazał się być „musztardą po obiedzie”, gdyż jak prognozowano przy okazji wpisu o wyroku Sądu I instancji, bank ten upadł.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest PRAWOMOCNY.

Aktualnie Kancelaria przystępuje do wykreślania hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

Nieistnienie umowy kredytu Własny Kąt Hipoteczny z marca 2006 r. zawartej z PKO BP - wyrok SO Wrocław z 26.11.2025 r.

Wyrokiem z dnia 26.11.2025 r., Sąd Okręgowy we Wrocławiu (SSO Wojciech Wojnar), w sprawie o sygn. akt XII C 1385/25 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej w marcu 2006 r. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia Sąd wskazał przede wszystkim na brak informacji o ryzyku kursowym, a także nieuczciwość postanowień umownych regulujących główne świadczenia stron.

Wyrok jest nieprawomocny.

Pozew został wniesiony w czerwcu 2025 r., a w sprawie odbyła się jedna rozprawa.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

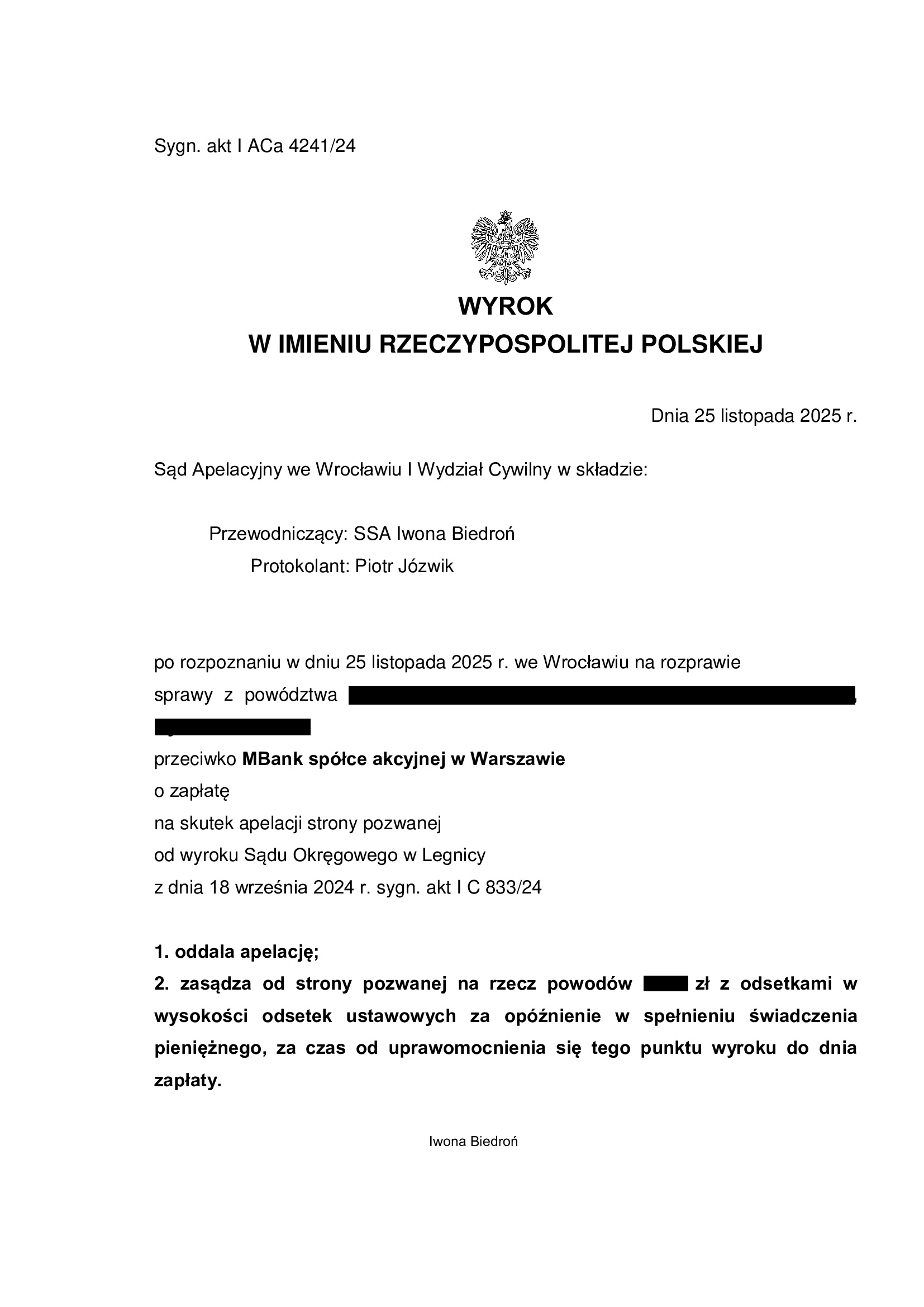

PRAWOMOCNA nieważność spłaconej umowy kredytu mPlan z czerwca 2005 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 25.11.2025 r.

Wyrokiem z dnia 25.11.2025 r. Sąd Apelacyjny we Wrocławiu (SSA Ewa Barnaszewska) w sprawie o sygn. I ACa 4241/24 oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Sprawa z tych wyjątkowych, a to z uwagi na próbę uzupełnienia umowy kursem średnim NBP przez Sąd Apelacyjny we Wrocławiu w 2022 r.

W sprawie dotychczas zapadło pięć orzeczeń:

1. Wyrokiem z dnia 22.09.2021 r. Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz) w sprawie o sygn. I C 374/20 ustalił nieważność umowy kredytu „mPlan” zawartej w czerwcu 2005 r. oraz zasądził dochodzone kwoty.

Bank złożył apelację.

2. Wyrokiem z dnia 10.06.2022 r. Sąd Apelacyjny we Wrocławiu (SSA Ewa Barnaszewska) w sprawie o sygn. I ACa 1605/21 uchylił wyrok Sądu I instancji wskazując na możliwość zastąpienia nieuczciwych postanowień umownych kursem średnim NBP.

Od tego wyroku, Kancelaria wniosła zażalenie do Sądu Najwyższego, które nie zostało cofnięte z uwagi na zmianę „otoczenia orzeczniczego”, w tym wyrok TSUE z 8.09.2022 r. (C-80/21 – C-82/21), uchwałę SN z 25.04.2024 r. (III CZP 25/22), a także zmianę stanu faktycznego w sprawie z uwagi na przedterminową całkowitą spłatę umowy kredytu. Osobną przyczyną takiej decyzji było zawieszenie postępowania zażaleniowego przez SN z uwagi na pytania prawne w innej sprawie zawisłej w SN.

3. Postanowieniem z dnia 31.10.2023 r. Sąd Najwyższy w sprawie o sygn. III CZ 403/22 uchylił postanowienie o zawieszeniu postępowania zażaleniowego oraz je umorzył.

W efekcie, sprawa wróciła do Sądu Okręgowego w Legnicy. W związku z tym, że kredytobiorcy w międzyczasie przedterminowo spłacili kredyt, Kancelaria złożyła bankowi oświadczenie o potrąceniu, celem rozliczenia kapitału kredytu, a pozew został odpowiednio zmodyfikowany.

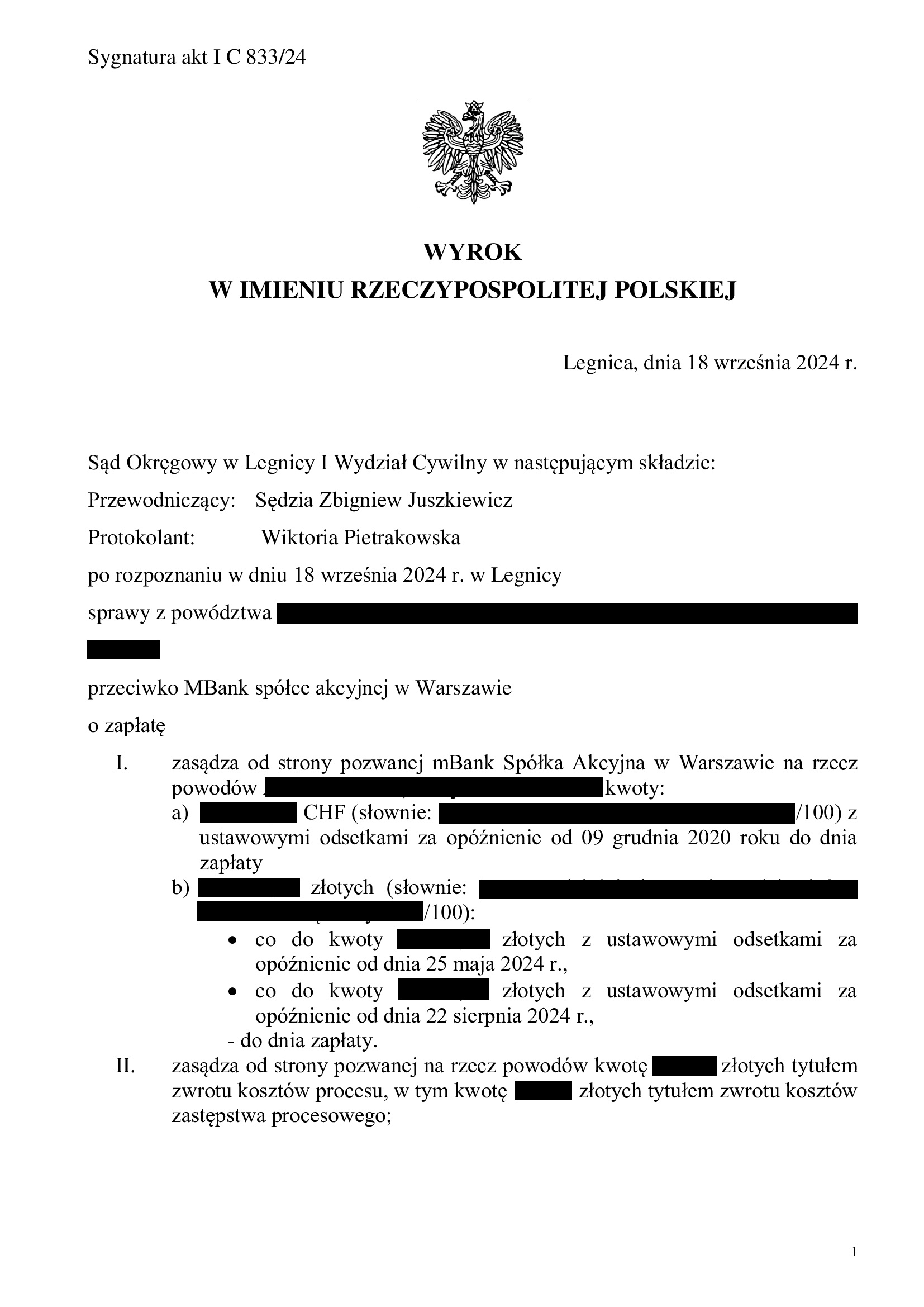

4. Wyrokiem z dnia 18.09.2024 r., Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz), w sprawie o sygn. akt I C 833/24, zasądził dochodzone kwoty, stanowiące nadwyżkę po potrąceniu oraz skapitalizowane odsetki, a także obciążył bank znacznymi kosztami procesu (z uwagi na uprzednie uchylenie wyroku przez SA). Wcześniej, postanowieniem z dnia 5.08.2024 r., Sąd umorzył postępowanie w zakresie żądania ustalenia nieważności umowy, z uwagi na cofnięcie pozwu w tym zakresie.

W ramach ustnego uzasadnienia Sąd wskazał, że nie jest związany wskazaniami Sądu Apelacyjnego z uwagi na treść orzecznictwa TSUE oraz SN pozostającego w opozycji ze stanowiskiem zaprezentowanym w wyroku uchylającym. W ocenie Sądu, umowa jest nieważna i ocena pozostaje aktualna, jak podczas poprzedniego orzekania w sprawie trzy lata temu. Uzasadniając uwzględnienie powództwa w całości, Sąd wskazał, że żądanie zostało prawidłowo zmodyfikowane w sytuacji całkowitej spłaty i tak samo prawidłowo złożono oświadczenie o potrąceniu. Sąd podkreślił, że pozew o ustalenie był konieczny w chwili jego wnoszenia, zaś podstawa do jego popierania odpadła i należało go cofnąć, co kredytobiorcy uczynili. Nadto, Sąd wskazał, że kredytobiorcom należne są odsetki za czas do złożenia oświadczenia o potrąceniu, skoro bank nie wykazał w zakresie rozliczenia kapitału kredytu żadnej inicjatywy.

Bank złożył apelację.

5. Wyrokiem z dnia 25.11.2025 r. Sąd Apelacyjny we Wrocławiu (SSA Ewa Barnaszewska) w sprawie o sygn. I ACa 4241/24 oddalił w całości apelację banku oraz obciążył bank kosztami procesu.

Pozew został złożony we wrześniu 2020 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

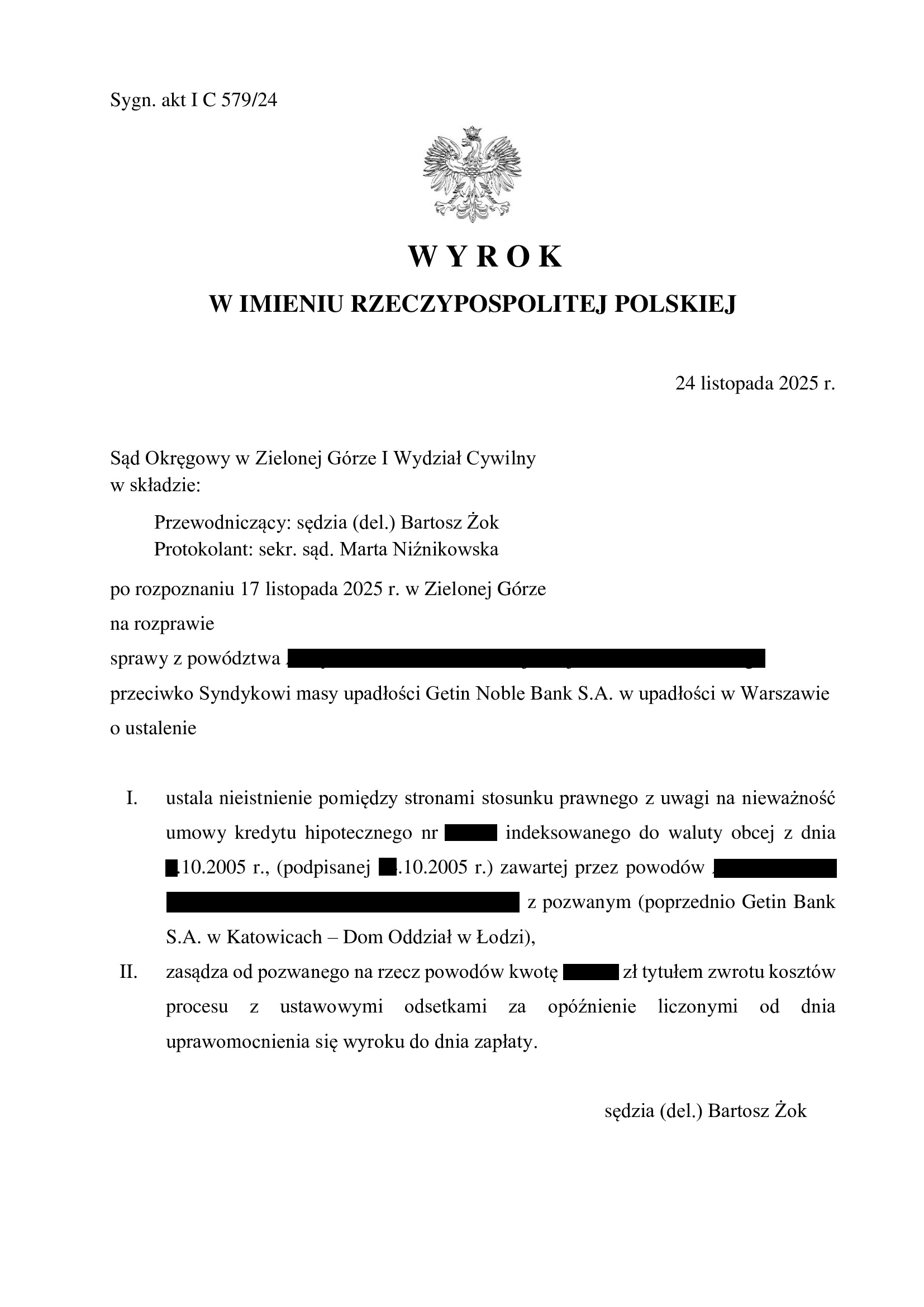

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z października 2005 r. zawartej z Getin - wyrok SO Zielona Góra z 24.11.2025 r.

Wyrokiem z dnia 24.11.2025 r., Sąd Okręgowy w Zielonej Górze (SSR del. Bartosz Żok), w sprawie o sygn. akt I C 579/24, ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej w październiku 2005 r. z dawnym Getin Bank S.A. w Katowicach – DOM Oddział w Łodzi i obciążył syndyka kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w maju 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

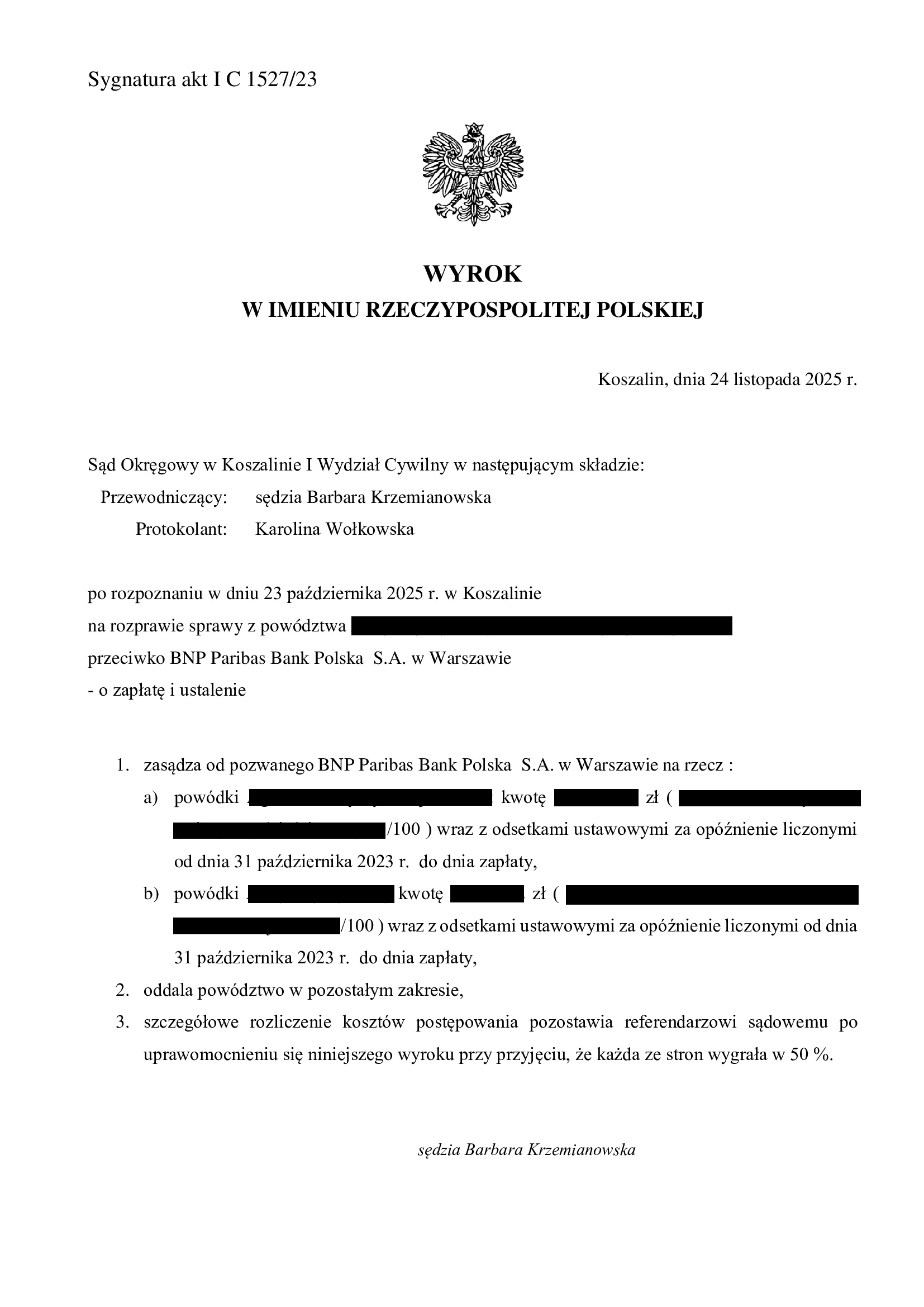

Nieistnienie spłaconej umowy kredytu denominowanego z sierpnia 2008 r. dawnego Banku BGŻ (aktualnie BNP Paribas BP) - wyrok SO Koszalin z 24.11.2025 r.

Wyrokiem z dnia 24.11.2025 r., Sąd Okręgowy w Koszalinie (SSO Barbara Krzemianowska), w sprawie o sygn. akt I C 1527/23 ustalił nieistnienie z uwagi na nieważność umowy kredytu denominowanego zawartej w sierpniu 2008 r. z dawnym Bankiem BGŻ.

Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania (w ramach żądania ewentualnego), która stanowiła nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu.

W zakresie kosztów procesu, po uzyskaniu pisemnego uzasadnienia, wyrok zostanie zaskarżony. Sąd błędnie przyjął proporcje wygranej i przegranej, oddalając roszczenie opiewające na 1 zł.

Spór dotyczył spłaconej umowy kredytu.

Pozew został wniesiony w grudniu 2023 r., a w sprawie odbyły się dwie rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność spłaconej umowy kredytu "mPlan" z maja 2005 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Warszawa z 21.11.2025 r.

Wyrokiem z dnia 21.11.2025 r., Sąd Okręgowy w Warszawie (SSR de. Michał Maj), w sprawie o sygn. akt XXVIII C 9781/22, zasądził dochodzoną kwotę wyrażoną w CHF, stanowiące nadwyżkę po potrąceniu wraz z ustawowymi odsetkami za opóźnienie od dnia wezwania. W pozostałym zakresie, Sąd oddalił powództwo (żądanie ustalenia dot. roszczeń banku ponad kapitał kredytu, żądanie alternatywne sumy w PLN oraz żądanie ewentualne z tytułu tzw. odfrankowienia). Bank został w całości obciążony kosztami procesu.

Spór dotyczył umowy tzw. starego portfela mBank.

W ramach ustnego uzasadnienia Sąd wskazał, że umowa jest nieważna z uwagi na sprzeczność umowy z naturą stosunku prawnego oraz abuzywność postanowień zawartych w umowie, skutkującą prawem do jednostronnego ustalania przez bank świadczeń stron.

Wyrok zapadł po przeprowadzeniu trzech rozpraw, co wynikło na tle złożonego przez bank wniosku o wyłączeniu Sędziego.

Pozew został złożony w maju 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}