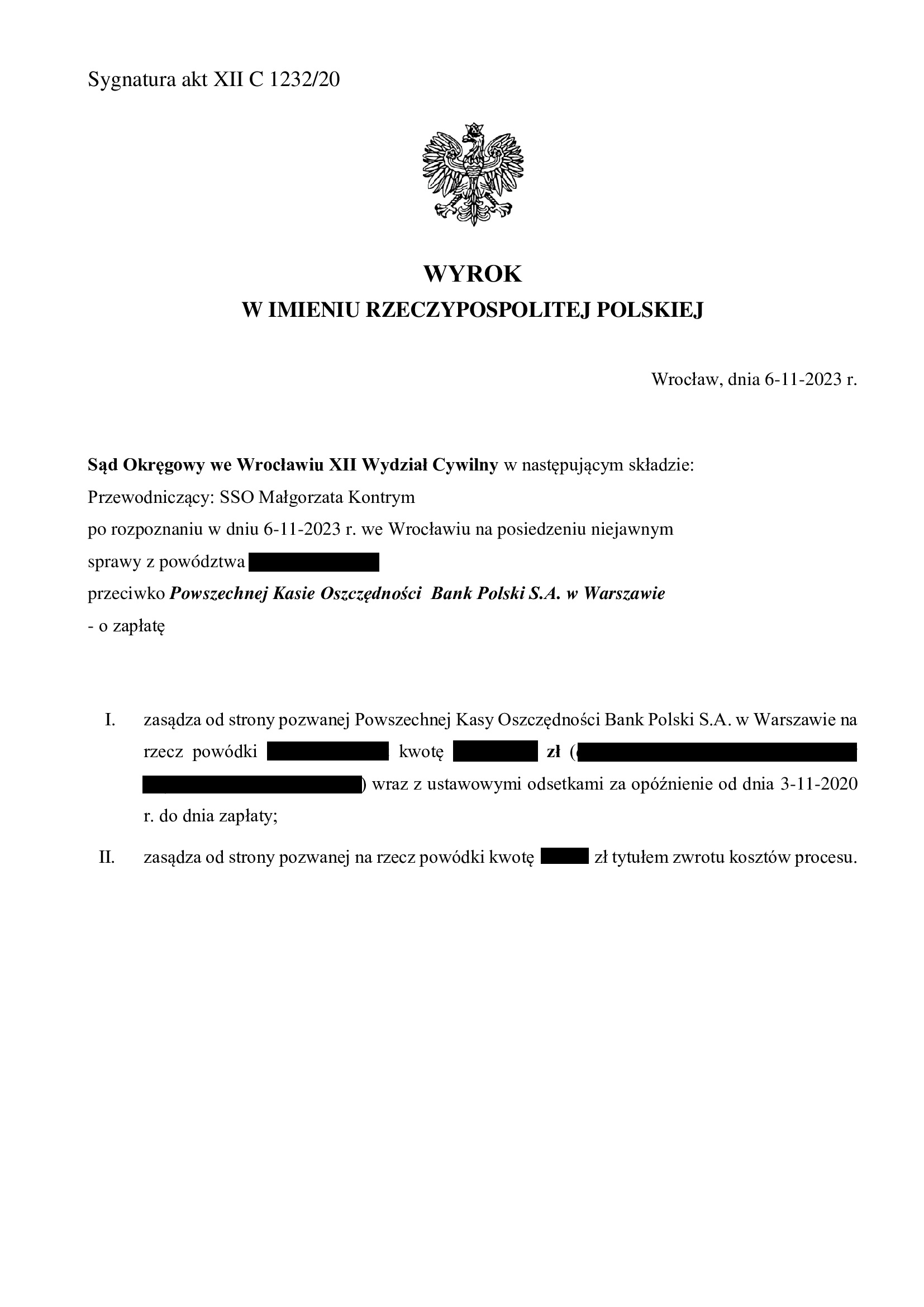

Nieważność spłaconej umowy kredytu Nordea-Habitat z lipca 2007 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 6.11.2023 r.

Wyrokiem z dnia 6.11.2023 r., Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt XII C 1232/20 stwierdził przesłankowo nieważność spłaconej przedterminowo w lipcu 2020 r. umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w lipcu 2007 r. z dawnym Nordea Bank (aktualnie PKO BP).

W związku z tym, Sąd zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu) wraz z odsetkami od dnia doręczenia pozwu.

Pozew został wniesiony w listopadzie 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła pandemia, a także przeprowadzenie dowodu z opinii biegłego.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu stanowisk końcowych na piśmie. Rozstrzygnięcie wskazuje, że Sąd w całości podzielił zarzuty pozwu i dalszych pism procesowych.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

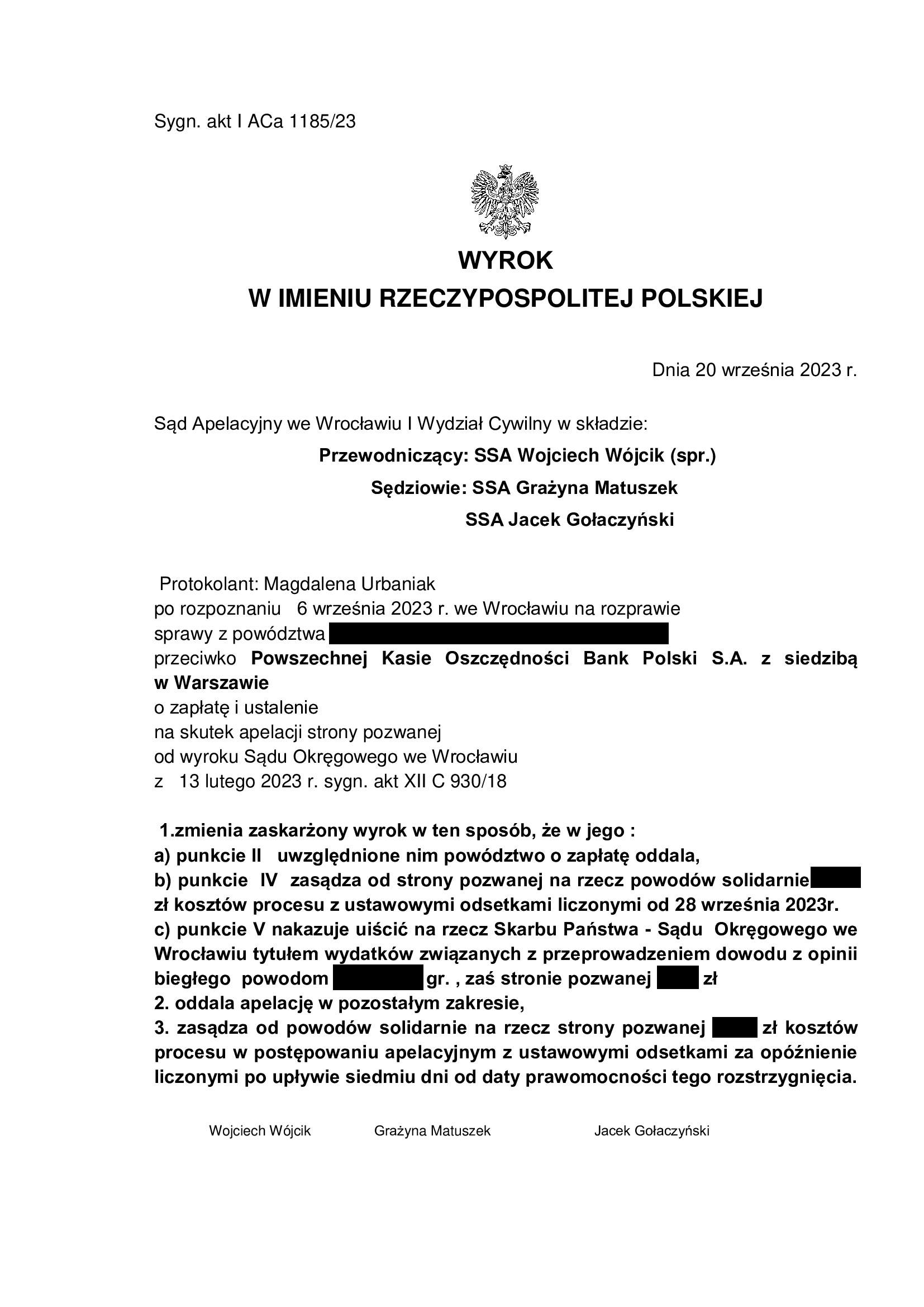

PRAWOMOCNA nieważność umowy Własny Kąt Hipoteczny z czerwca 2007 r. zawartej z PKO BP - wyrok SA Wrocław z 20.09.2023 r.

Wyrokiem z dnia 20.09.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik – spr., SSA Grażyna Matuszek, SSA Jacek Gołaczyński), w sprawie o sygn. akt I ACa 1185/23, oddalił apelację banku w zakresie ustalenia nieważności umowy oraz uwzględnił tę apelację w zakresie zasądzenia dochodzonych kwot stosując saldo w związku „ze stanem bezpodstawnego wzbogacenia po stronie kredytobiorców”, co skutkowało obciążeniem kosztami procesu.

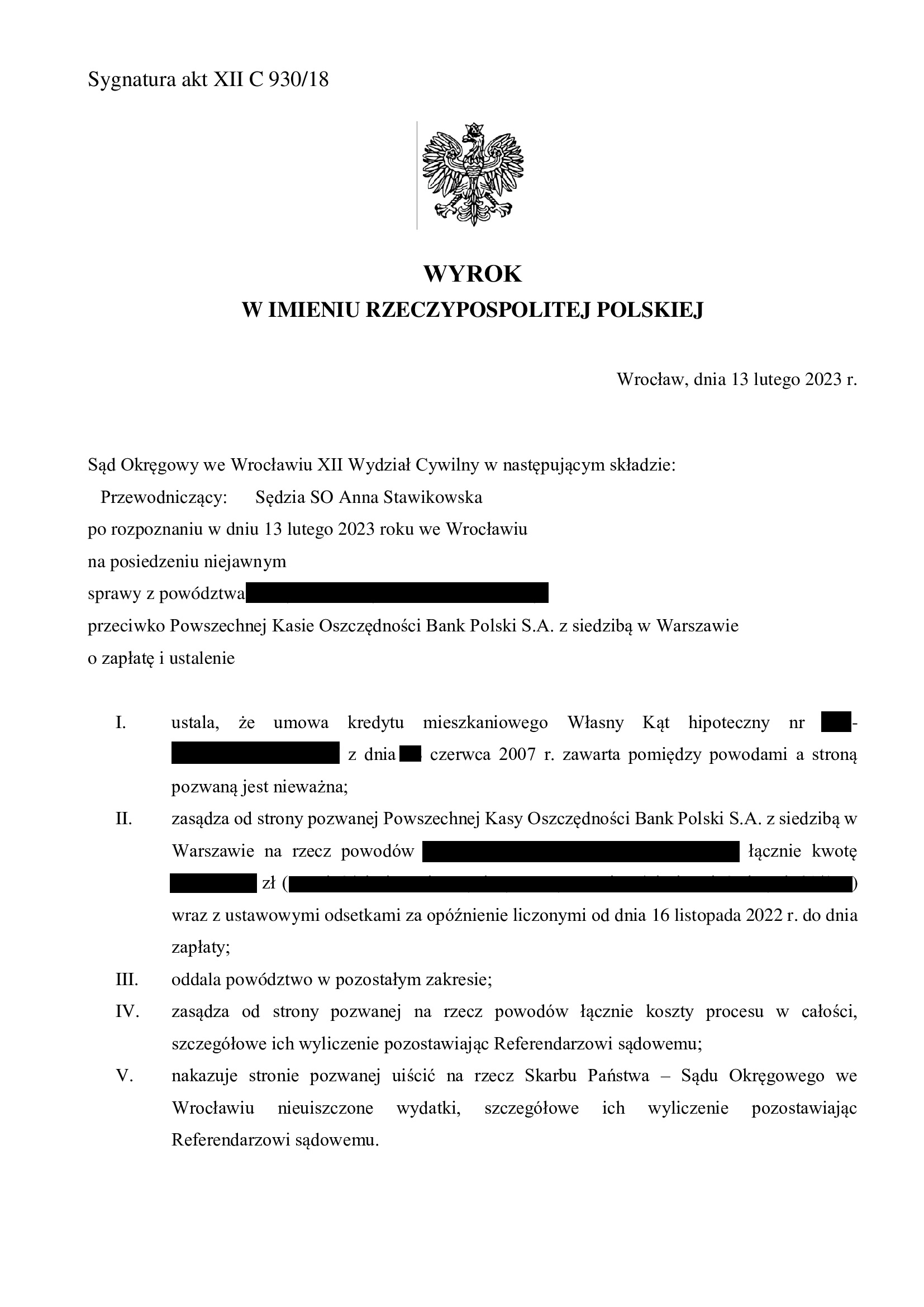

Apelacja banku dotyczyła wyroku z dnia 13.02.2023 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 930/18, którym ustalone zostało, że umowa kredytu denominowanego Własny Kąt Hipoteczny jest NIEWAŻNA i zasądzony został od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych z odsetkami ustawowymi od dnia odebrania oświadczenia w przedmiocie świadomości skutków nieważności.

Wyrok zapadł po przeprowadzeniu dwóch rozpraw.

Pozew został wniesiony w czerwcu 2017 r.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 16 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 310.950 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16 lat

– spłacono do banku ok. 360.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 340.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 49.000 zł ***

Aktualnie Kancelaria przystępuje do rozliczania nieważnej umowy kredytu oraz wykreślania hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

{kind=link}

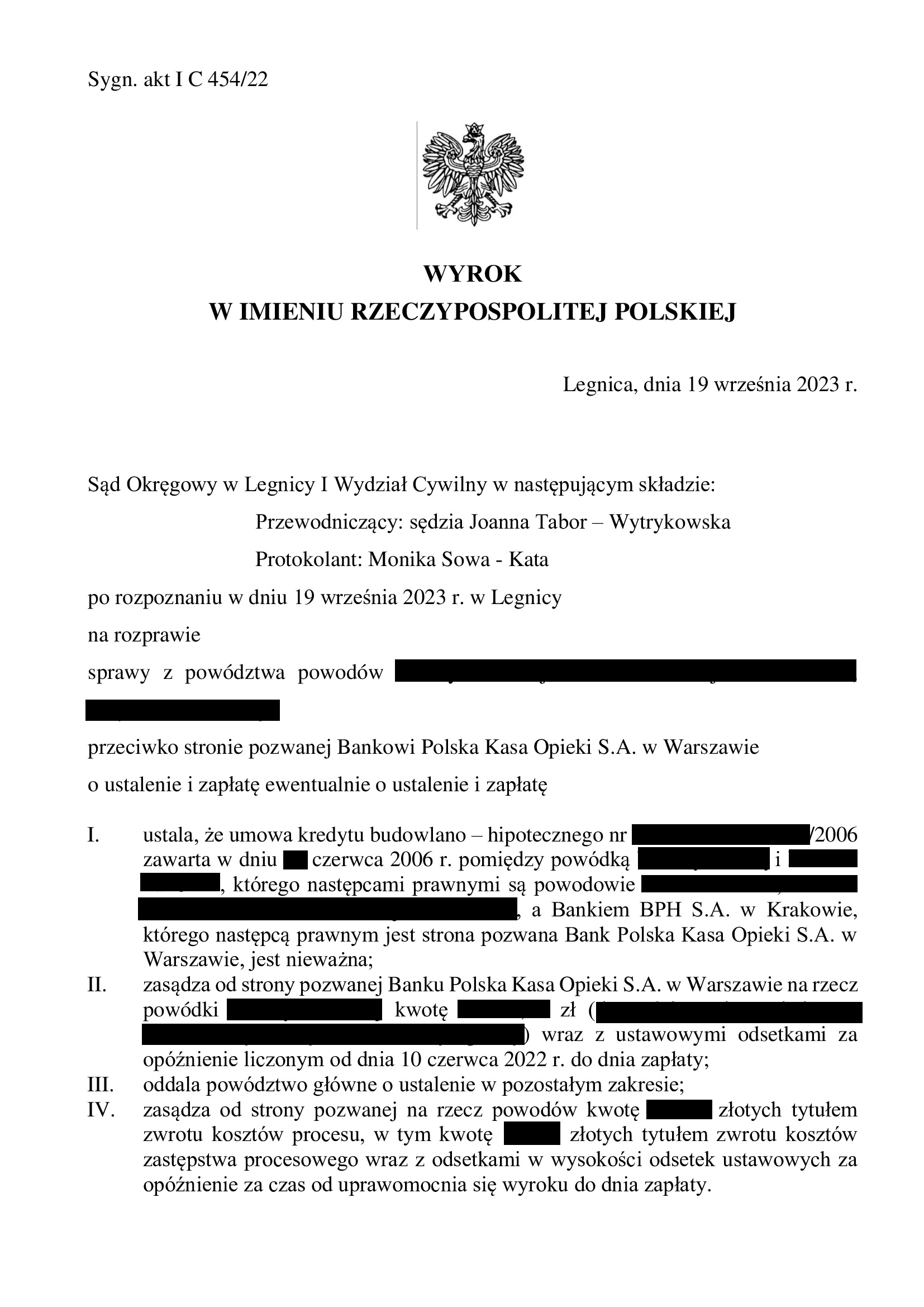

Nieważność umowy kredytu budowlano - hipotecznego z czerwca 2006 r. zawartej z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO) - wyrok SO Legnica z 19.09.2023 r.

Nieważność umowy kredytu denominowanego zawartej w czerwcu 2006 r. z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO S.A.).

Wyrokiem z dnia 19.09.2023 r., Sąd Okręgowy w Legnicy (SSO Joanna Tabor – Wytrykowska), w sprawie o sygn. akt I C 454/22 ustalił nieważność umowy kredytu denominowanego (kredyt budowlano – hipoteczny) i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych (stanowiących nadwyżkę ponad wypłacony kapitał z uwagi na oświadczenie o potrąceniu złożone przed złożeniem pozwu).

Wyrok został wydany po przeprowadzeniu trzech rozpraw. W związku z zarzutami banku, do sprawy wstąpili spadkobiercy zmarłego kredytobiorcy, na rzecz których sąd również ustalił nieważność umowy. W ustnym uzasadnieniu Sąd wskazał, że bank nie dochował obowiązków informacyjnych w zakresie ryzyka walutowego, zaś klauzula denominacyjna jest abuzywna. Umowa zaś nie może być uzupełniana i z tego powodu musi upaść.

Pozew został wniesiony w lipcu 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

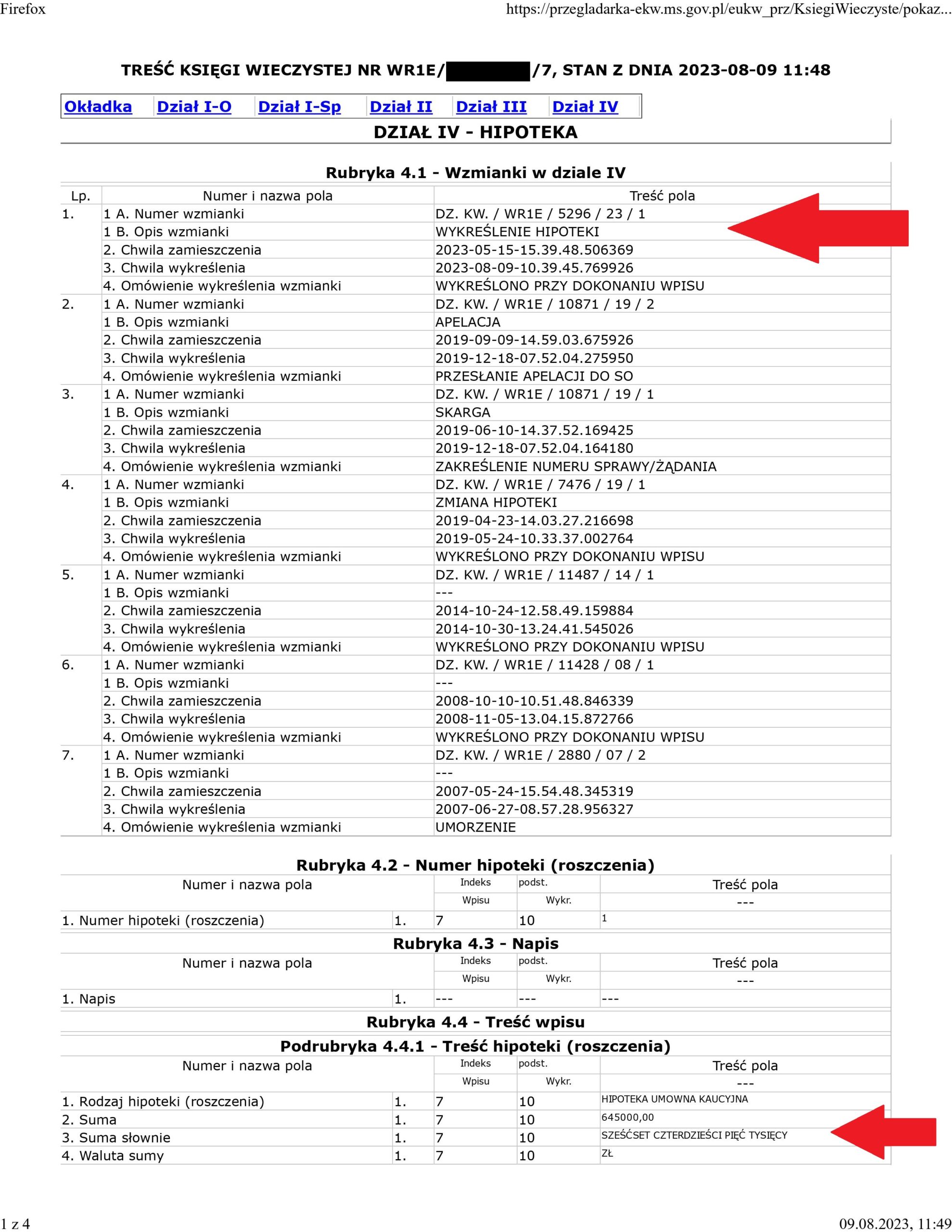

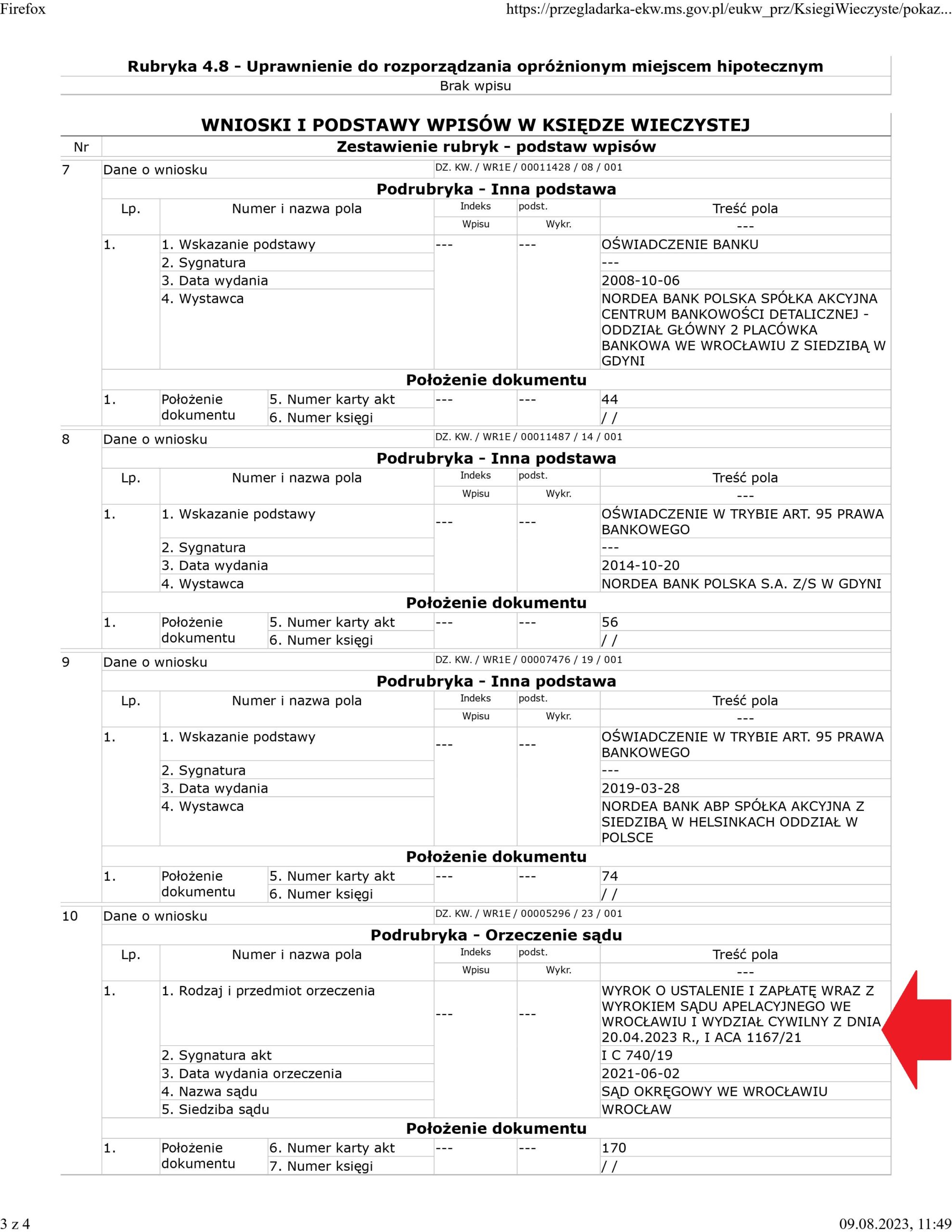

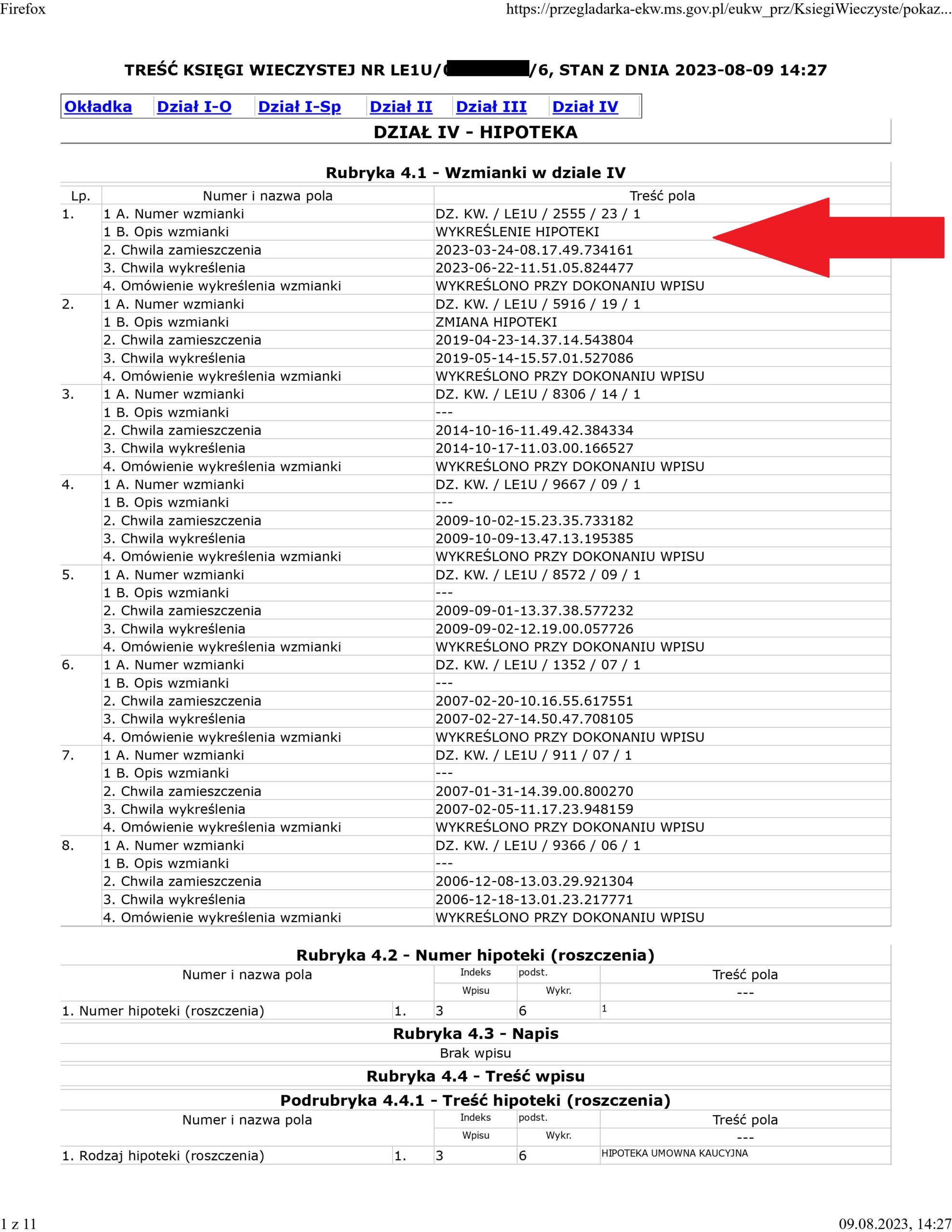

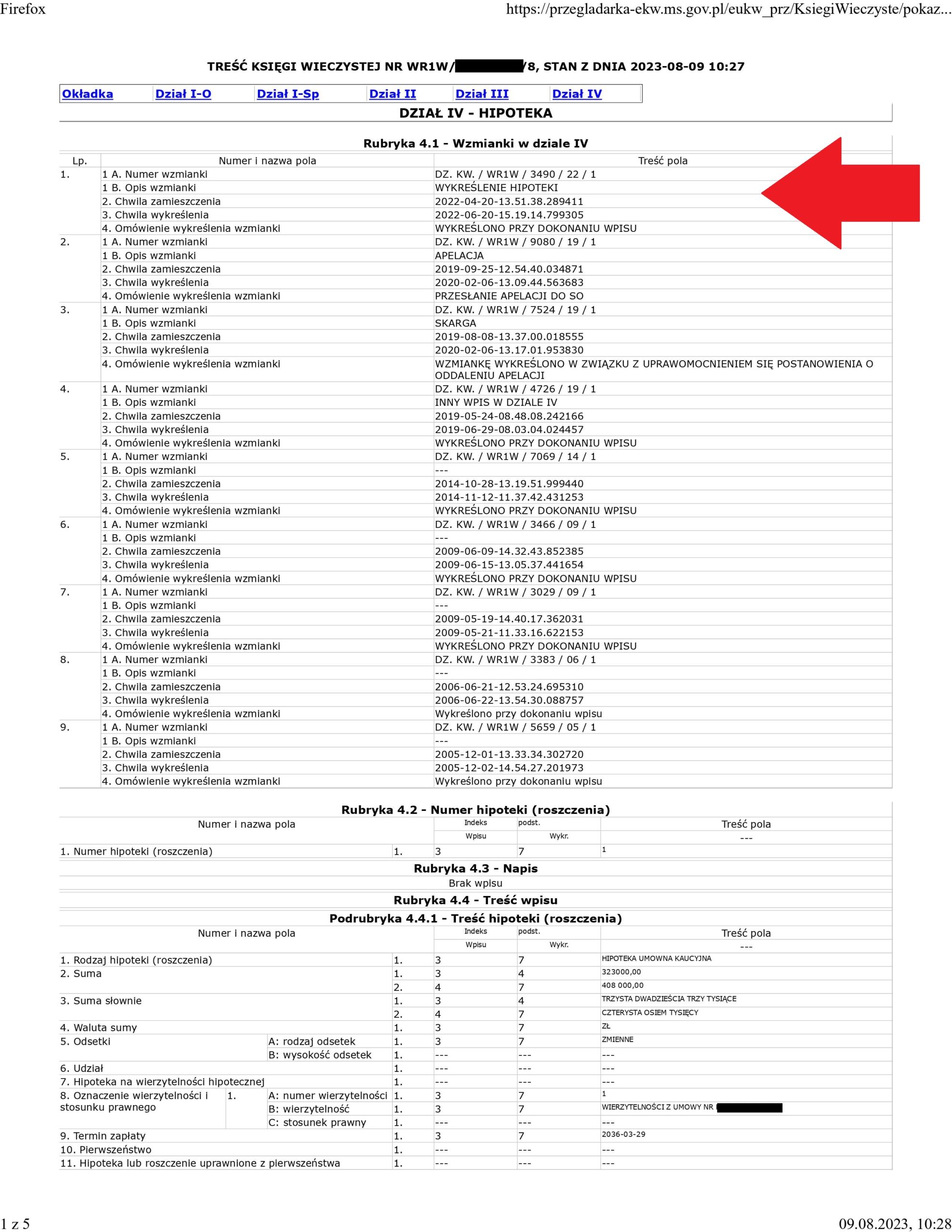

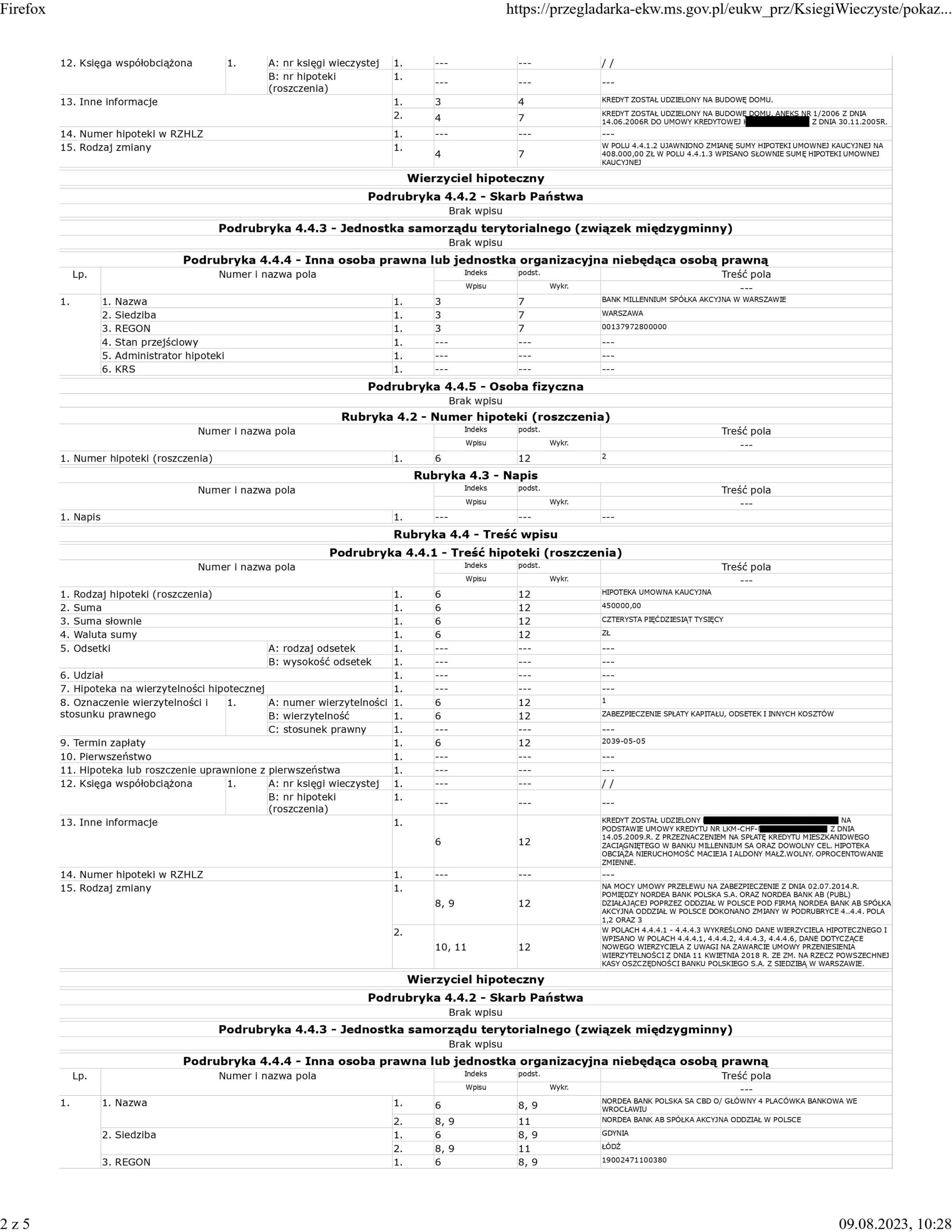

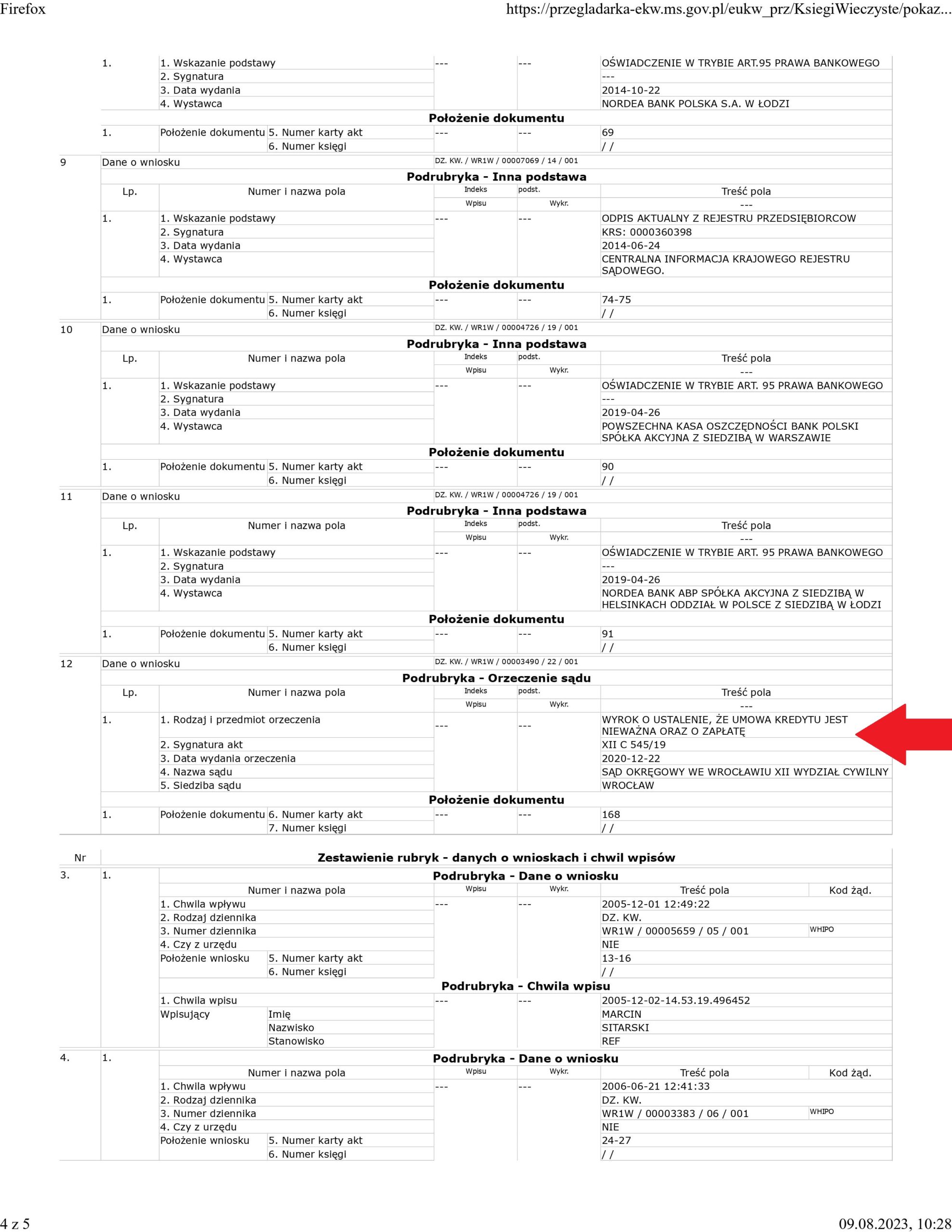

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Nordea Bank (postanowienie Sądu Rejonowego w Oleśnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Nordea Bankiem (aktualnie PKO BP), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Oleśnicy w dniu 9.08.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 2.06.2021 r.

Wyrok II instancji (SA Wrocław) zapadł 20.04.2023 r.

{kind=link}

{kind=link}

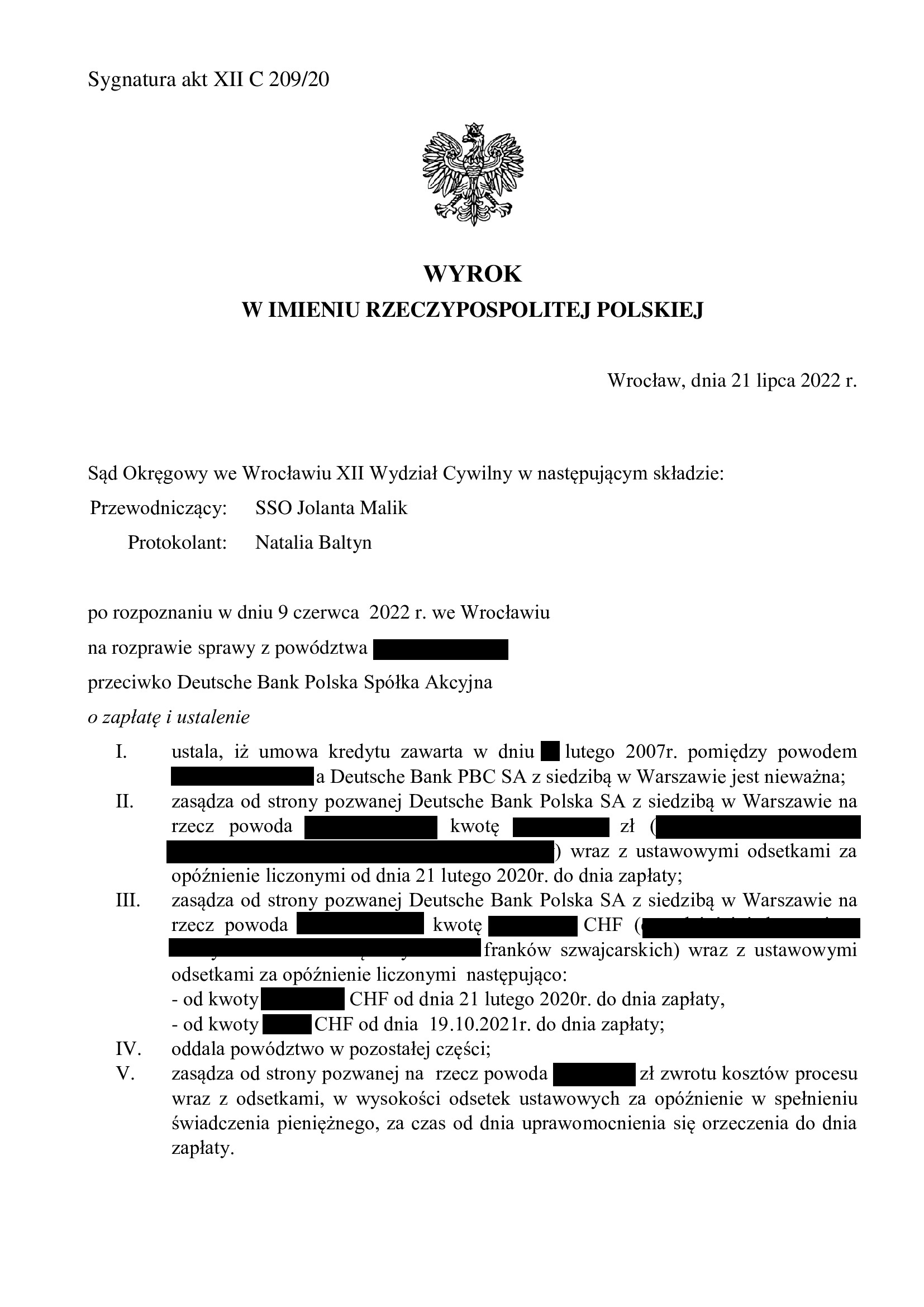

PRAWOMOCNA nieważność umowy kredytu z lutego 2007 r. dawnego Deutsche Bank PBC (aktualnie Deutsche Bank Polska) - wyrok SA Wrocław z 26.07.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Deutsche Bank Polska – kolejna wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 26.07.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jacek Gołaczyński – spr., SSA Grażyna Matuszek, SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 2464/22, oddalił apelację banku, uwzględniając zarzut zatrzymania podniesiony przez bank w postępowaniu II instancyjnym.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu (SSO Jolanta Malik) z dnia 21.07.2022 r., sygn. akt XII C 209/20 – wyrokiem tym została ustalona nieważność umowy kredytu denominowanego zawarta z dawnym Deutsche Bank PBC w lutym 2007 r. oraz zasądzono od banku na rzecz Klienta Kancelarii całość dochodzonych w pozwie kwot.

Pozew został złożony w lutym 2020 r.

Wyrok jest PRAWOMOCNY.

Aktualnie Kancelaria przystępuje do rozliczania nieważnej umowy oraz wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

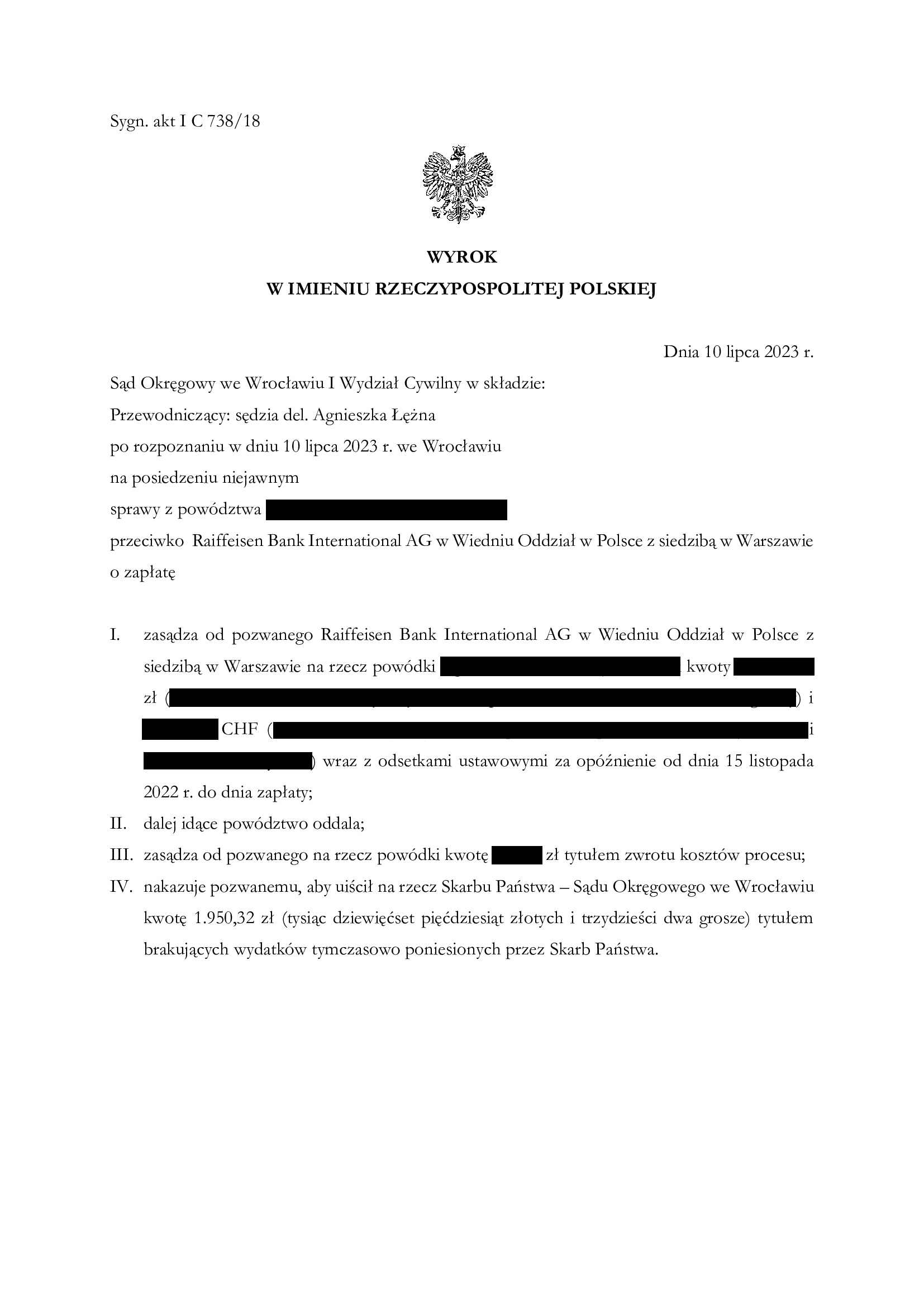

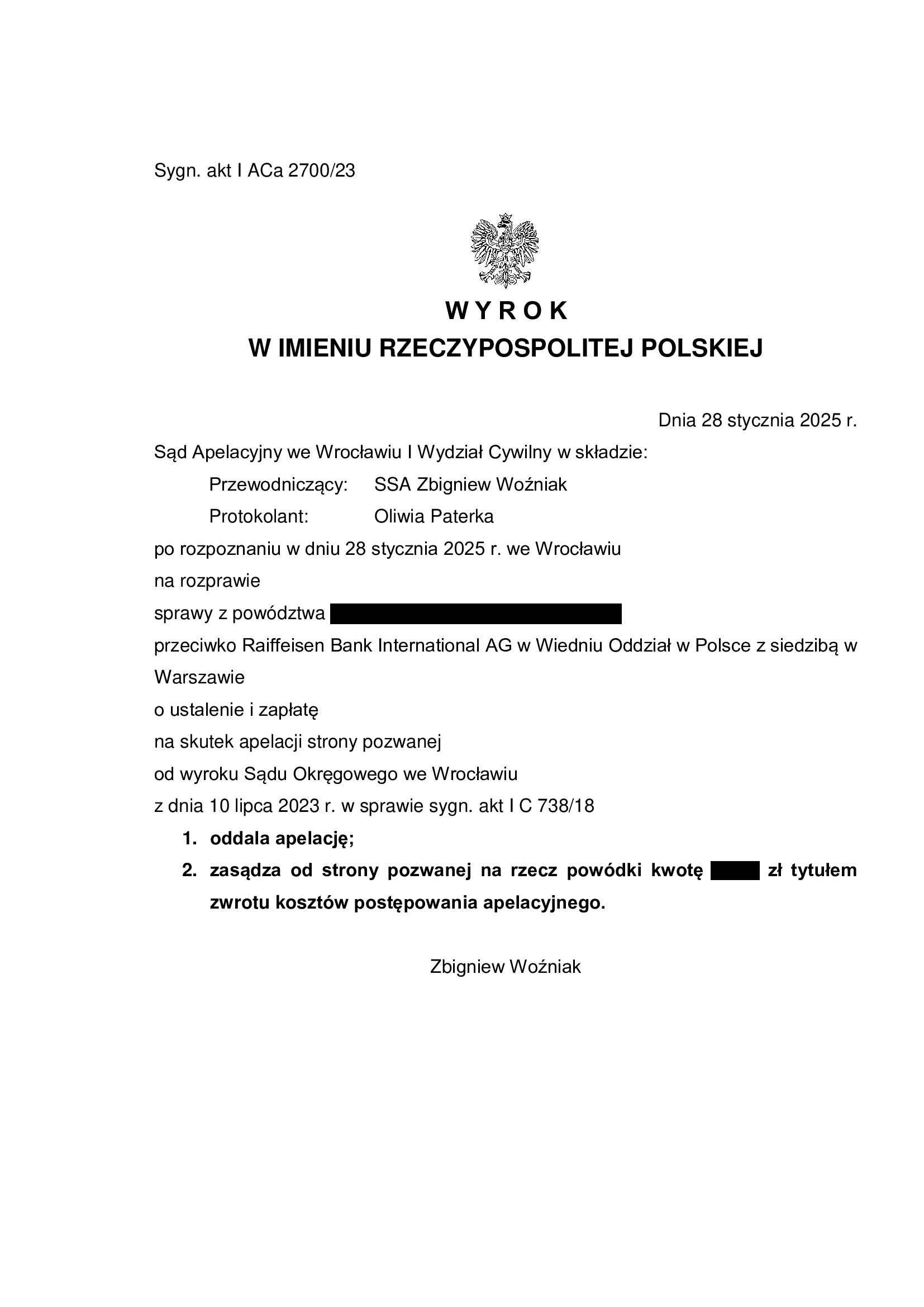

PRAWOMOCNA nieważność spłaconej umowy kredytu denominowanego z lutego 2007 r. dawnego Raiffeisen Bank Polska (aktualnie Raiffeisen Bank International AG) - wyrok SO Wrocław z 10.07.2023 r.

Wyrokiem z dnia 10.07.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 738/18 stwierdził przesłankowo, że umowa kredytu denominowanego do CHF zawarta z dawnym Raiffeisen Bank Polska (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sprawa dotyczyła kredytu spłaconego przedterminowo w 2021 r. W związku z tym, w toku sprawy dokonano rozliczenia wypłaconego kapitału kredytu w drodze złożenia bankowi oświadczenia o potrąceniu i zmodyfikowano pozew, cofając żądanie ustalenia z uwagi na odpadnięcie interesu prawnego. W efekcie, zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorcę ponad otrzymany kapitał.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk.

Na czas trwania postępowania wpłynął zasadniczo dowód z opinii biegłego, próba konwersji umowy na kredyt złotowy + Wibor, potrzeba modyfikacji pozwu, a także odebranie w ostatniej chwili oświadczenia o świadomości skutków nieważności, co niestety przełożyło się na oddalenie roszczenia odsetkowego (listopad 2022 r.) / jest to efekt tzw. „ugruntowanego orzecznictwa” na tle Uchwały Sądu Najwyższego z 7.05.2021 r. III CZP 6/21. Najważniejsze jednak, że ostatecznie, udało się przekonać Sąd co do zasadności zarzutów stawianych w pozwie i licznych pismach procesowych złożonych przez Kancelarię.

Pozew został wniesiony w kwietniu 2018 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.01.2025 r., sygn. I ACa 2700/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

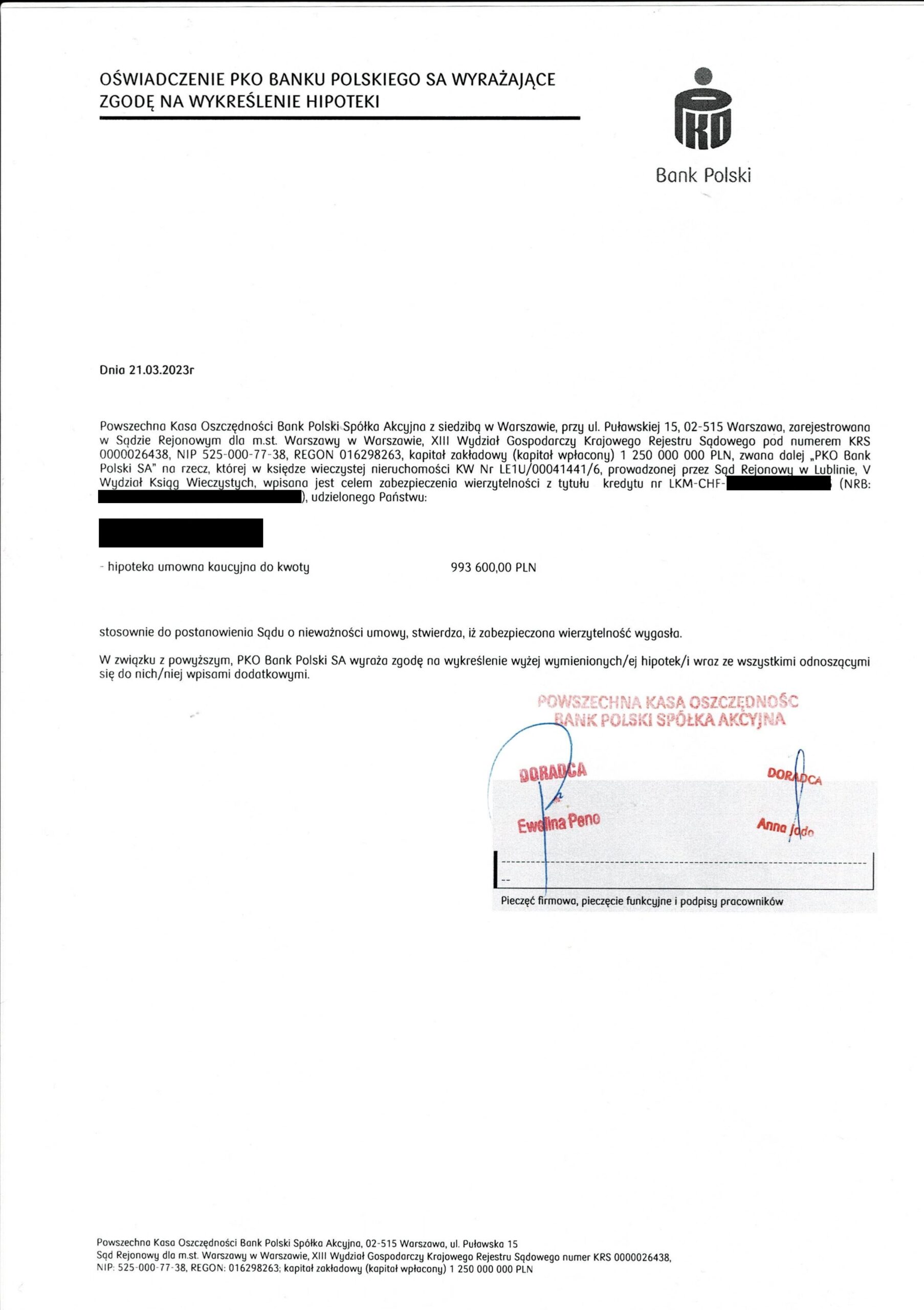

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Nordea Bank (postanowienie Sądu Rejonowego w Lubinie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Nordea Bankiem (aktualnie PKO BP), której nieważność została prawomocnie ustalona przez SO Legnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Sąd Rejonowy w Lubinie w dniu 22.06.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”. Wniosek został oparty o prawomocny wyrok, zaś zgoda banku dotarła do Klientów już po złożeniu wniosku.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Legnica) zapadł 22.02.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 2.03.2023 r.

{kind=link}

{kind=link}

{kind=link}

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Nordea - Habitat d. Banku Nordea (postanowienie Sądu Rejonowego w Trzebnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Bankiem Nordea (aktualnie PKO BP), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Trzebnicy w dniu 20.06.2022 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. PKO BP zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 22.12.2020 r.

Wyrok II instancji (SA Wrocław) zapadł 28.02.2022 r.

{kind=link}

{kind=link}

{kind=link}

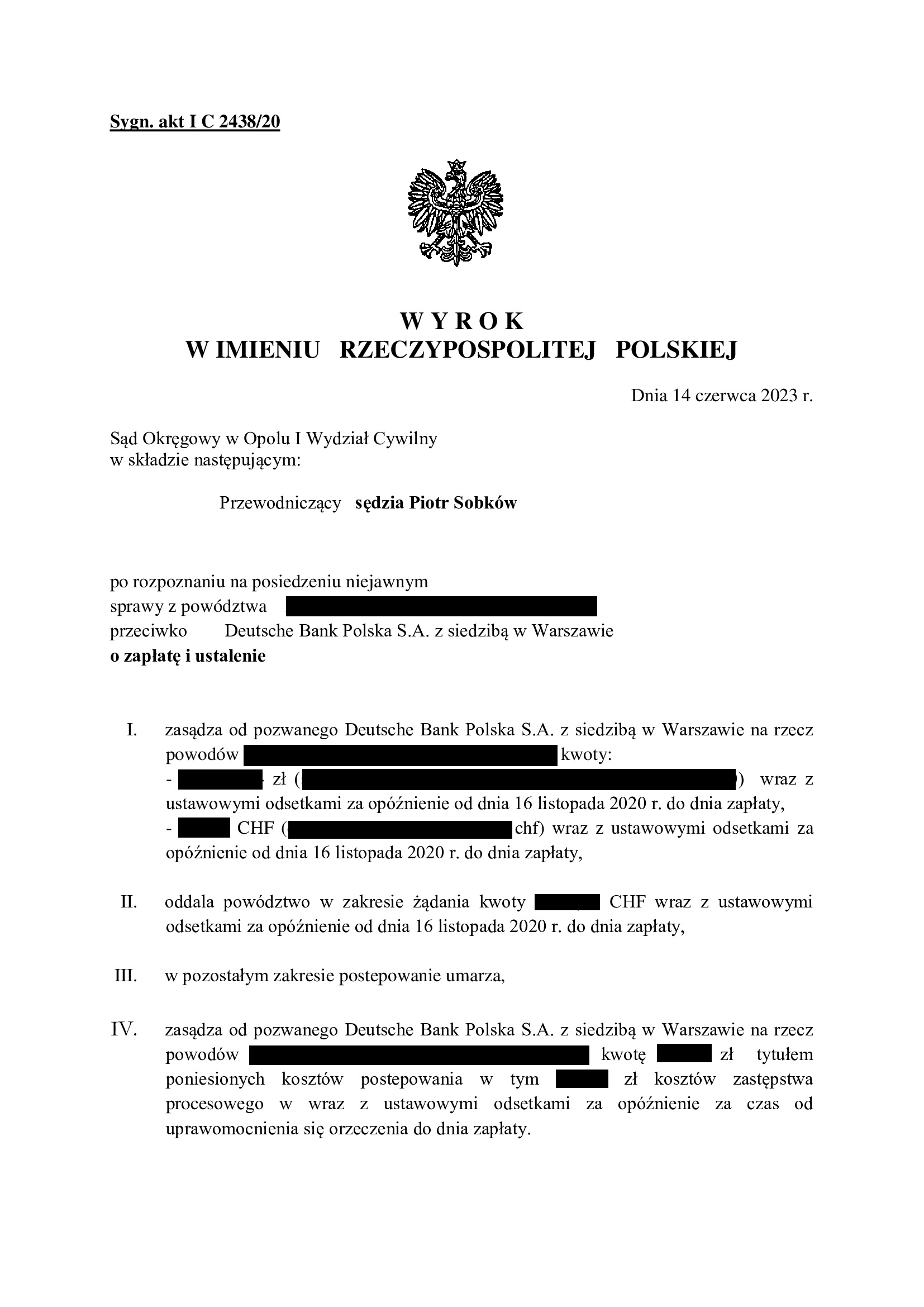

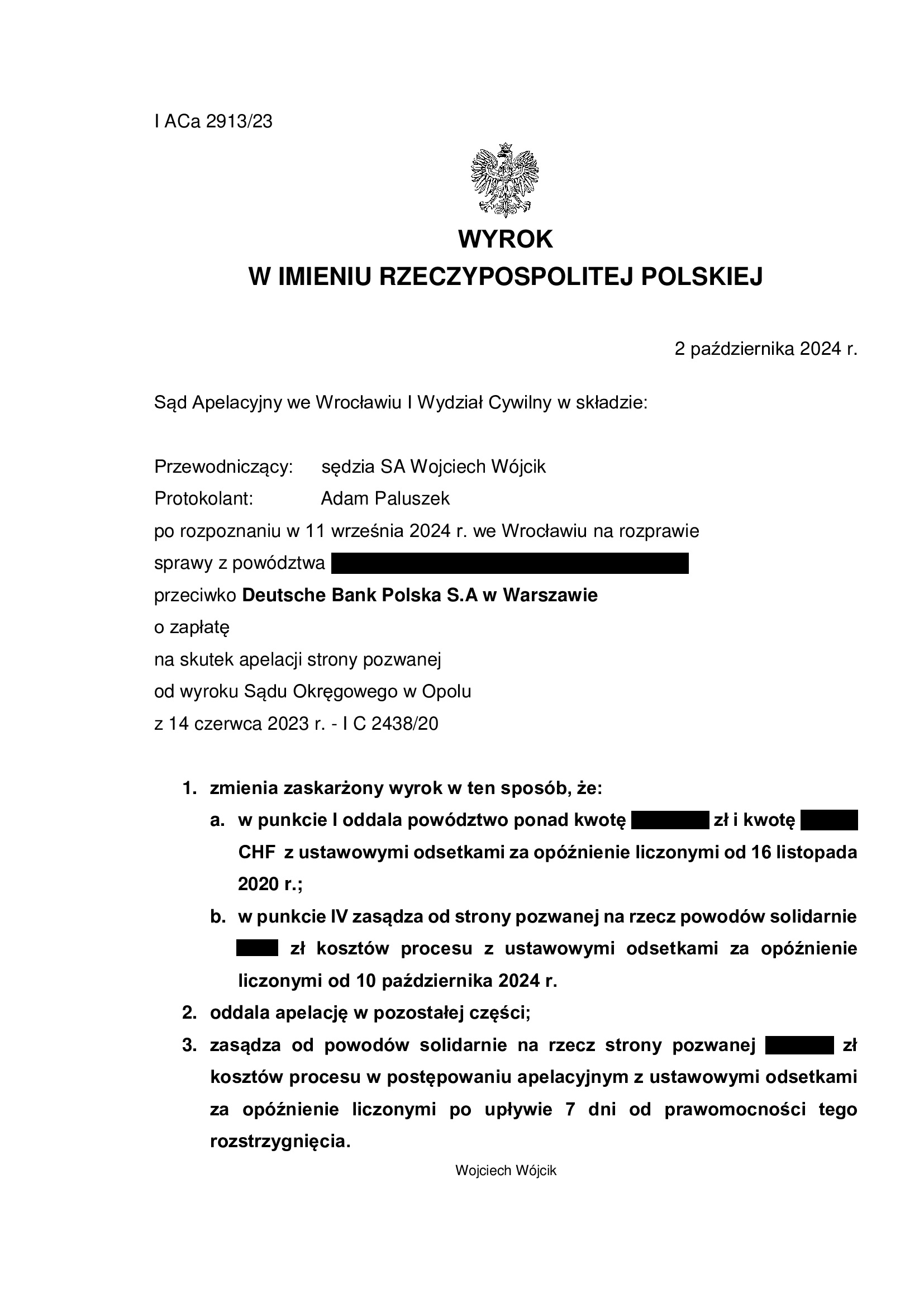

PRAWOMOCNA nieważność spłaconej umowy kredytu denominowanego z listopada 2007 r. dawnego Deutsche Bank PBC (aktualnie Deutsche Bank Polska) - wyrok SO Opole z 14.06.2023 r.

Nieważność (przesłankowa) spłaconej umowy kredytu zawartej z d. Deutsche Bank PBC (Deutsche Bank Polska) w listopadzie 2007 r. – wyrok Sądu Okręgowego w Opolu z 14.06.2023 r.

Wyrokiem z dnia 14.06.2023 r., Sąd Okręgowy w Opolu (SSO Piotr Sobków), w sprawie o sygn. akt I C 2438/20 stwierdził przesłankowo, że umowa kredytu denominowanego do CHF zawarta z dawnym Deutsche Bank PBC (obecnie Deutsche Bank Polska S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sprawa dotyczyła kredytu spłaconego przedterminowo w 2022 r. W związku z tym, w toku sprawy dokonano rozliczenia wypłaconego kapitału kredytu w drodze złożenia bankowi oświadczenia o potrąceniu i zmodyfikowano pozew, cofając żądanie ustalenia z uwagi na odpadnięcie interesu prawnego. W efekcie, zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorców ponad otrzymany kapitał.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk.

Na czas trwania postępowania wpłynął zasadniczo dowód z opinii biegłego oraz potrzeba modyfikacji pozwu.

Pozew został wniesiony w listopadzie 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w znaczącej części oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 2.10.2024 r. sygn. akt I ACa 2913/23. Uwzględnienie w części apelacji banku nastąpiło z powodu błędu rachunkowego Sądu II instancji, co będzie przedmiotem skargi kasacyjnej po uzyskaniu pisemnego uzasadnienia.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

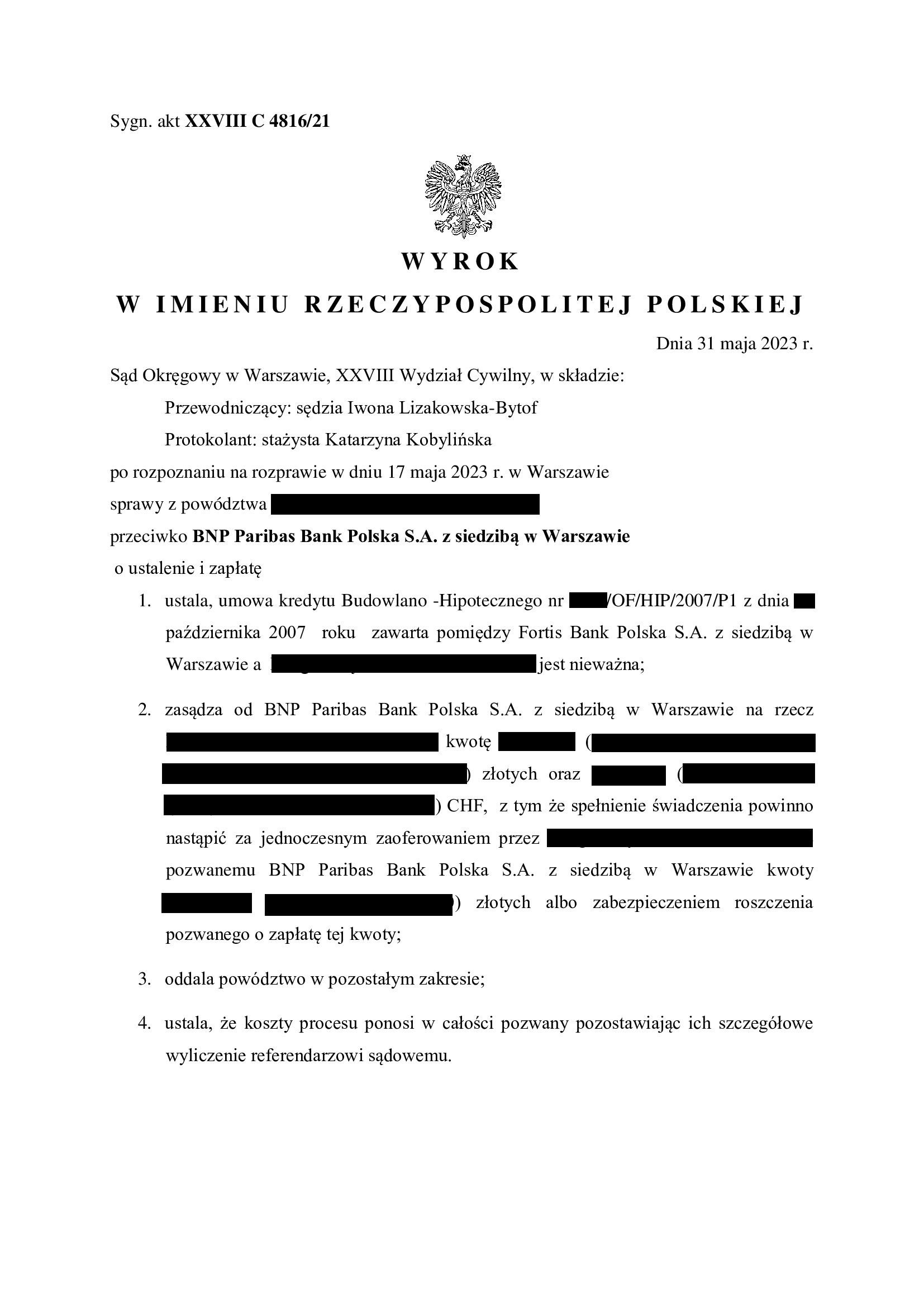

Nieważność umowy kredytu z października 2007 r. dawnego FORTIS Bank Polska (aktualnie BNP Paribas Bank Polska) - wyrok SO Warszawa z 31.05.2023 r.

Wyrokiem z dnia 31.05.2023 r., Sąd Okręgowy w Warszawie (SSO Iwona Lizakowska – Bytof), w sprawie o sygn. akt XXVIII 4816/21 ustalił nieważność umowy kredytu denominowanego zawartej w październiku 2007 r. z ówczesnym Fortis Bankiem i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych. Nadto, uwzględniony został zarzut zatrzymania podniesiony przez bank tuż przed rozprawą.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

W ustnym uzasadnieniu Sąd wskazał w jednym zdaniu, że w całości podzielił zarzuty pozwu i dalszych pism procesowych. Uwzględniając zarzut zatrzymania Sąd odwołał się do „ugruntowanej linii orzeczniczej” Wydziału Frankowego oraz Sądu Apelacyjnego w Warszawie.

Pozew został wniesiony w kwietniu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}