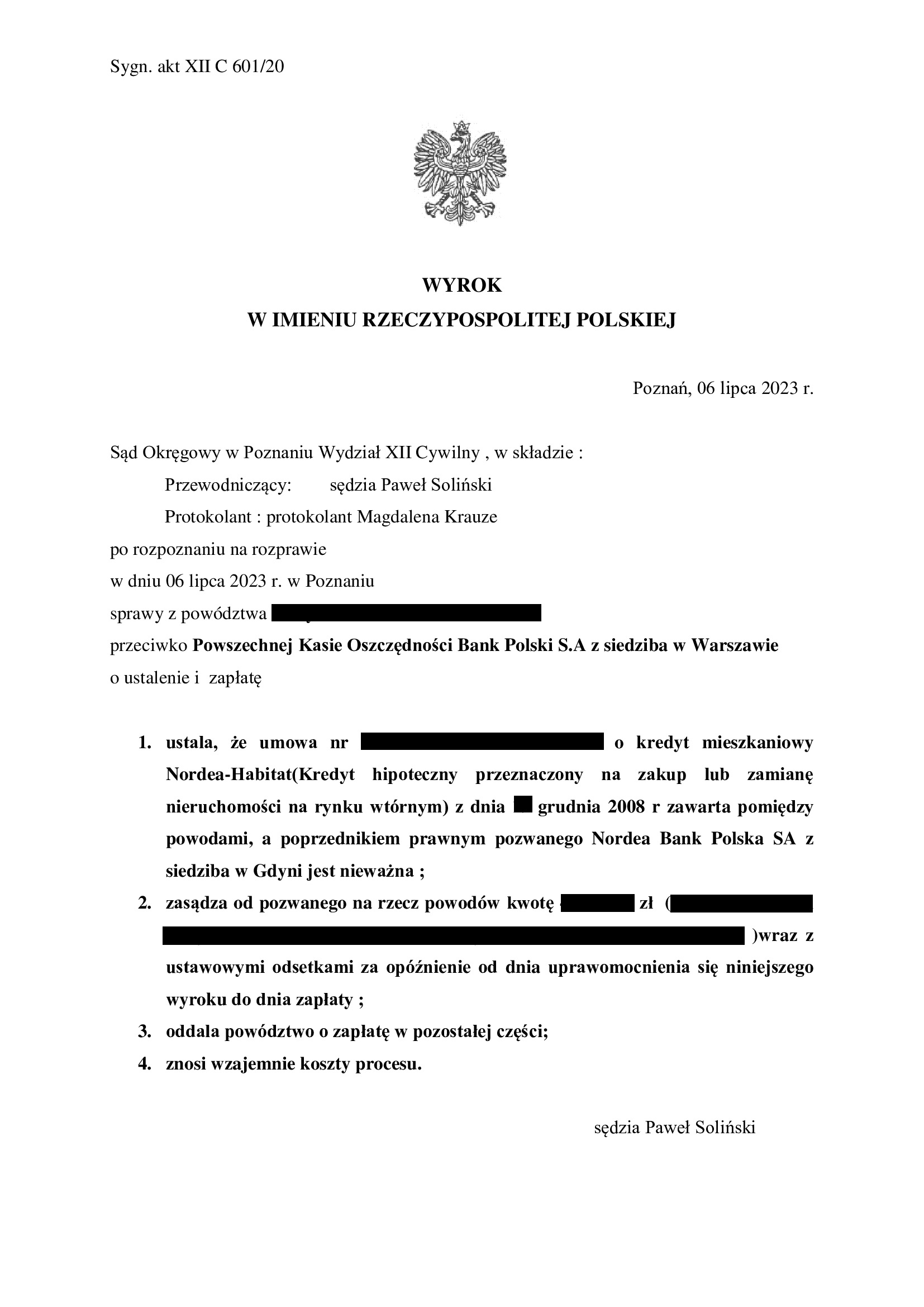

Nieważność umowy kredytu Nordea - Habitat z grudnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Poznań z 6.07.2023 r.

Nieważność umowy kredytu denominowanego Nordea – Habitat zawartej z dawnym Nordea Bankiem S.A. w grudniu 2008 r.

Wyrokiem z dnia 6.07.2023 r., Sąd Okręgowy w Poznaniu (SSO Paweł Soliński), w sprawie o sygn. akt XII C 601/20 ustalił nieważność umowy kredytu denominowanego Nordea – Habitat i stosując teorię salda, zasądził tylko część dochodzonych kwot z odsetkami od dnia uprawomocnienia się wyroku. W zakresie kosztów procesu, Sąd je wzajemnie zniósł.

Wyrok został wydany po przeprowadzeniu trzech rozpraw, ale na czas trwania postępowania wpłynął fakt trzykrotnego odwoływania rozpraw z uwagi na chorobę sędziego (w sprawie był wyznaczony inny sędzia, zaś SSO Soliński został wyznaczony na zastępstwo).

Ustne uzasadnienie było zaskakujące, jeśli chodzi o sposób rozstrzygnięcia o żądaniu pieniężnym opiewającym na PLN i CHF. Sąd wskazał, że dokonał kompleksowego rozliczenia wzajemnych nienależnych świadczeń, celem zniesienia niepewności prawnej w jakiej znalazły się strony. Do rozliczenia rat zapłaconych w CHF, Sąd przyjął koszt ich zakupu w kantorze internetowym. Zdaniem Sądu, to koszt nabycia CHF jest zubożeniem powodów. Dodatkowo, Sąd w ramach tego osobliwego rozliczenia, zaliczył spłaty nieobjęte pozwem. Rozstrzygnięcie jest zatem nie tylko niezgodne z prawem, ale kuriozalne z punktu widzenia przedmiotu orzekania w rozumieniu art. 321 KPC.

Zdaniem Sądu, wyrok ustalający jest konstytutywny (!), a nieważność musi prowadzić do rozliczenia stron w ramach wyroku.

W tym zakresie, Kancelaria będzie rekomendowała złożenie apelacji.

Niezależnie od powyższego, Sąd prawidłowo uznał, że umowa jest nieważna z uwagi na jej sprzeczność z art. 69 ust. 1 Prawa bankowego w związku z art. 58 par. 1 KC. Umowa nie zawiera elementów koniecznych wymaganych dla umowy kredytu – nie określa kwoty kredytu i zasad spłaty. Nadto, jest nieważna na podstawie art. 58 par. 2 KC, jako sprzeczna z zasadami współżycia społecznego, a bank wykazał daleko idącą nielojalność kontraktową proponując taką umowę. Sąd podkreślił również, że umowa jest tylko podobna do umowy kredytu / jest jakąś umową o świadczenie usług finansowych, gdyż doszło do niedopuszczalnego wzrostu salda zadłużenia i fluktuacji kapitału kredytu pomimo wieloletniej spłaty rat.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

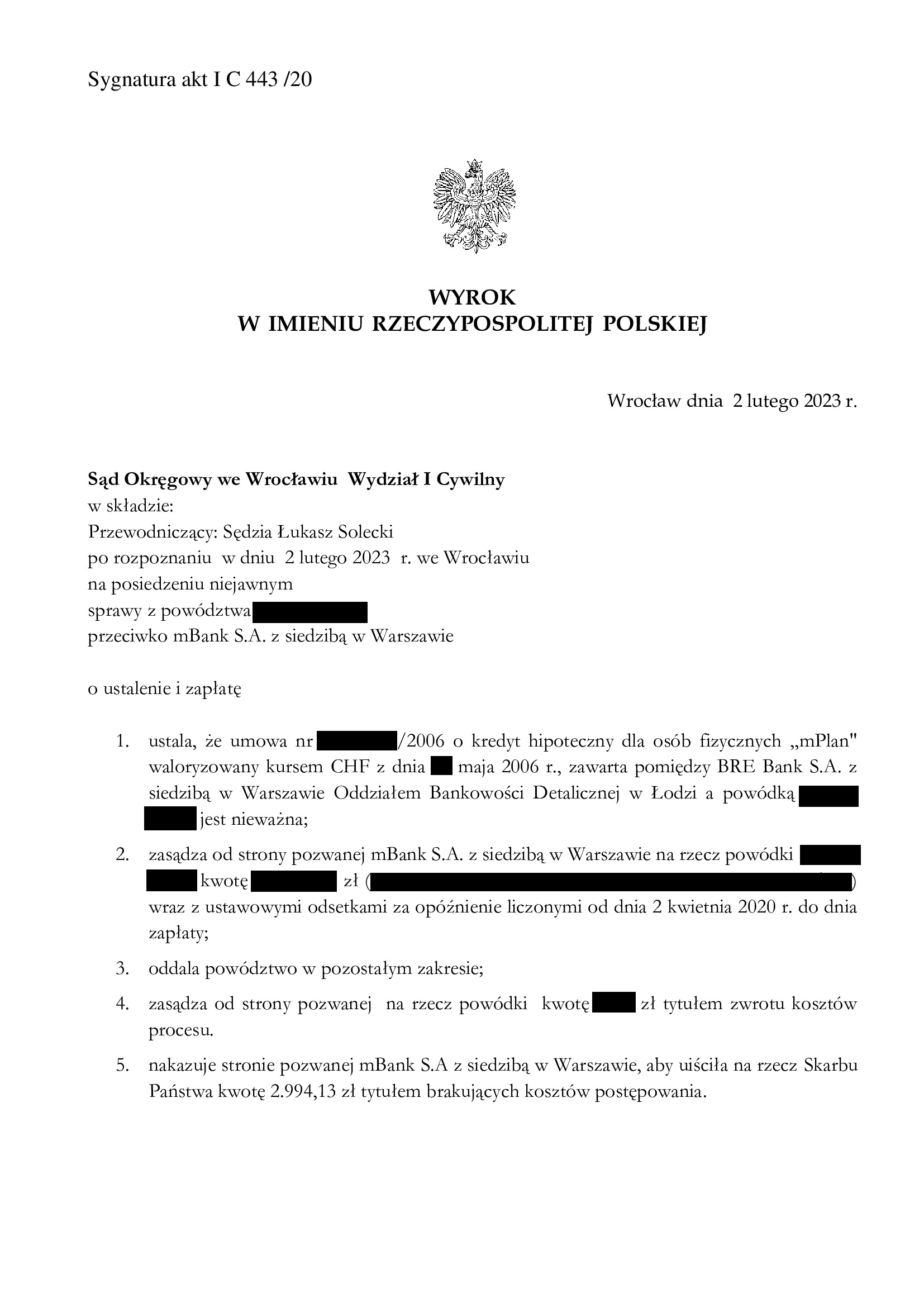

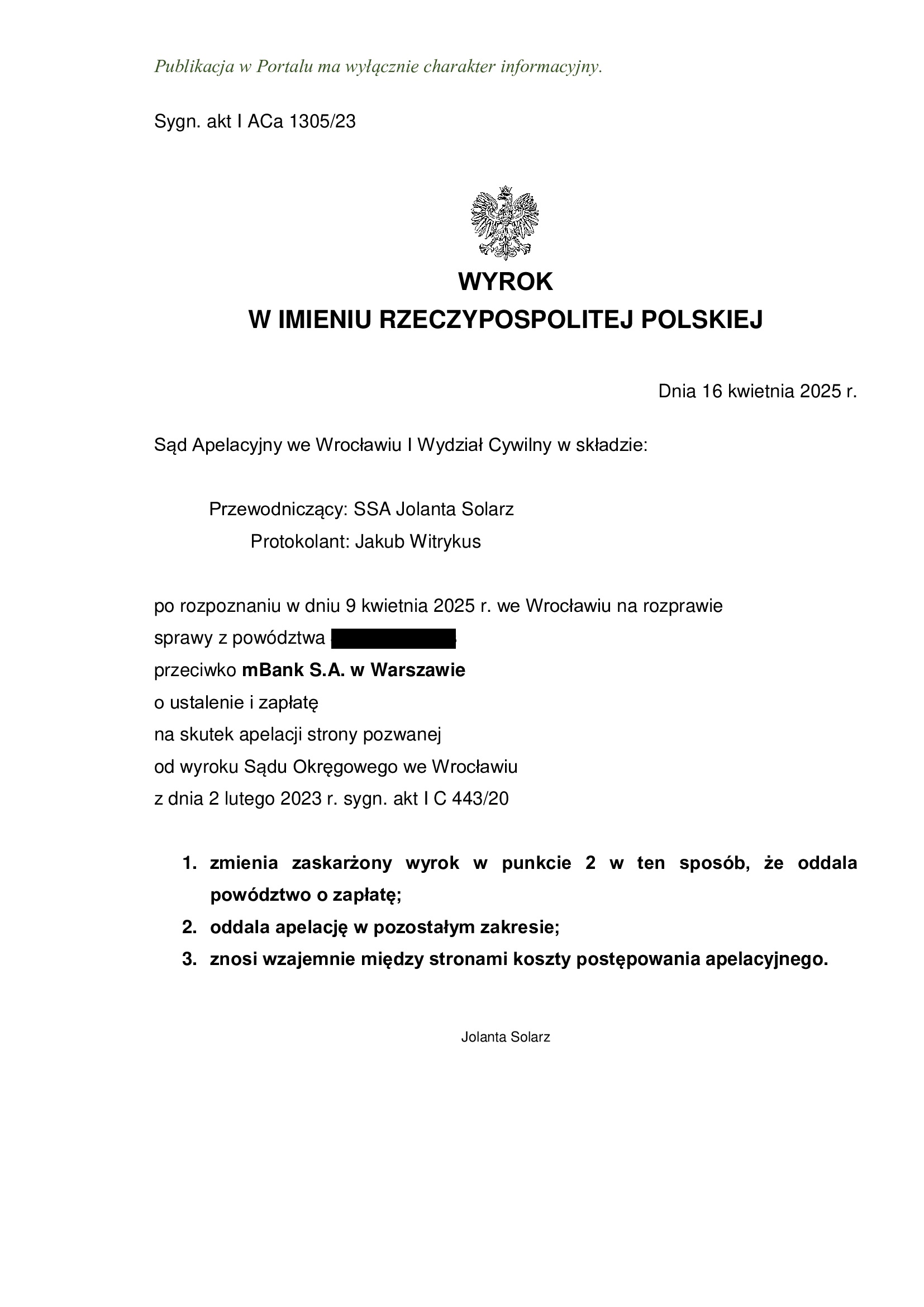

PRAWOMOCNA nieważność umowy kredytu mPlan z maja 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 2.02.2023 r.

Nieważność umowy kredytu „mPlan” d. BRE Bank (aktualnie mBank) zawartej w maju 2006 r. – wyrok Sądu Okręgowego we Wrocławiu z 2.02.2023 r.

Wyrokiem z dnia 2.02.2023 r., Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), w sprawie o sygn. akt I C 443/20 ustalił, że umowa kredytu „mPlan” indeksowanego do CHF, zawarta z dawnym BRE Bank (obecnie mBank) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sprawa dotyczyła umowy tzw. „starego portfela” mBank z dowolnie ustalanym oprocentowaniem.

Pozew został wniesiony w kwietniu 2020 r.

Wyrok został wydany na posiedzeniu niejawnym.

Wyrok jest PRAWOMOCNY w zakresie ustalenia.

Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 16.04.2025 r., sygn. I ACa 1305/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

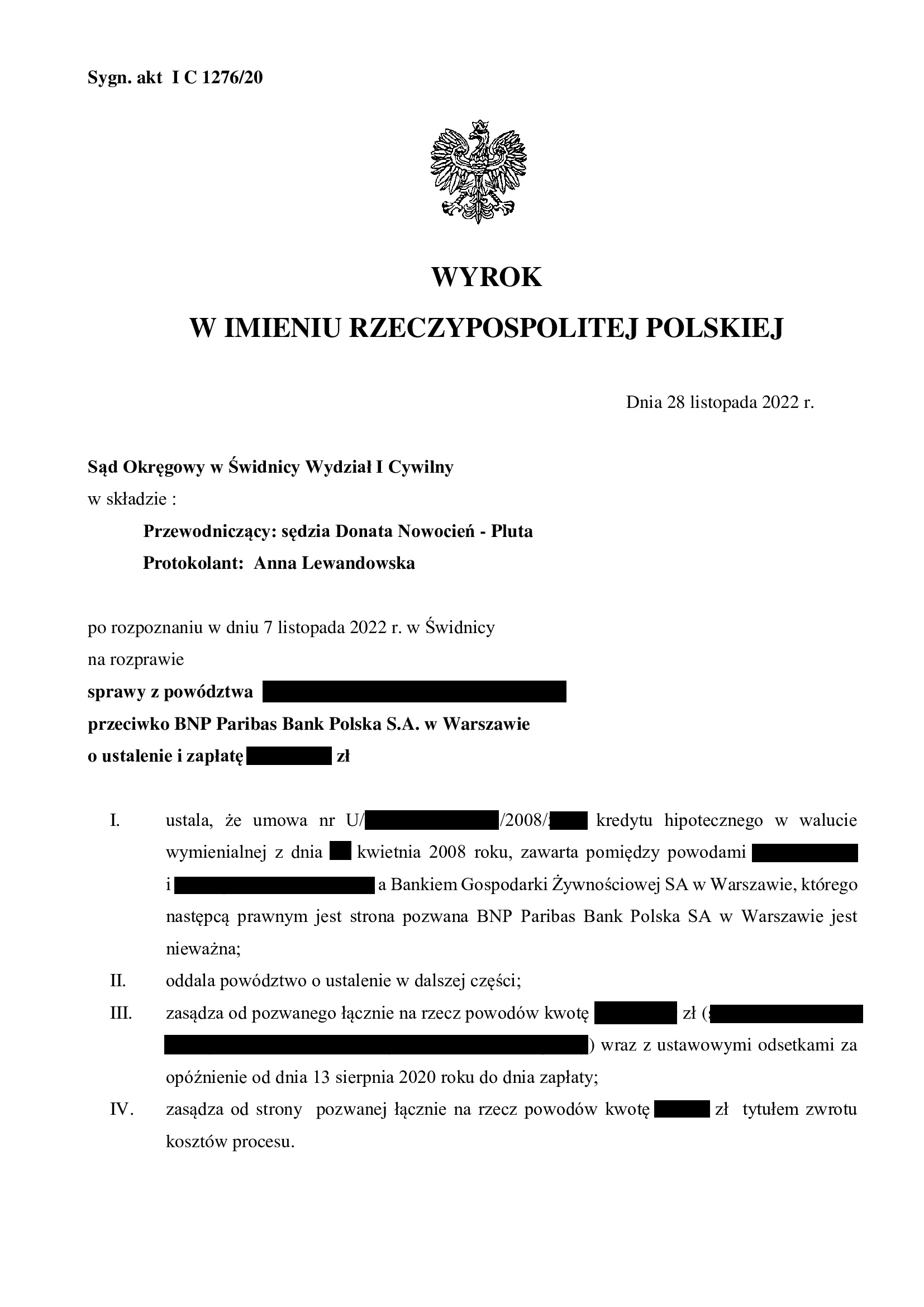

Nieważność umowy kredytu denominowanego z kwietnia 2008 r. zawartej z d. BGŻ (aktualnie BNP Paribas Bank Polska) - wyrok SO Świdnica z 28.11.20222 r.

Nieważność umowy kredytu denominowanego zawartej z d. BGŻ / Bankiem Gospodarki Żywnościowej (aktualnie BNP Paribas Bank Polska S.A.) w kwietniu 2008 r. – wyrok Sądu Okręgowego w Świdnicy z 28.11.2022 r.

Wyrokiem z dnia 28.11.2022 r., Sąd Okręgowy w Świdnicy (SSO Donata Nowocień – Pluta), w sprawie o sygn. akt I C 1276/20 ustalił, że umowa kredytu hipotecznego w walucie wymienialnej (kredyt denominowany) zawarta z dawnym BGŻ (obecnie BNP Paribas BP) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sąd ustalając nieważność umowy kredytu jednoznacznie opowiedział się za brakiem możliwości sanowania umowy, jej uzupełniania, tudzież przeliczania kursem średnim NBP. Z uwagi na określenie kwoty kredytu w CHF, umowa jest bezwzględnie nieważna z powodu nieokreślenia świadczenia banku w sytuacji wypłaty kredytu w PLN. Nadto, Sąd zwrócił uwagę na wadliwość postanowienia o zmianach oprocentowania (brak wskaźnika), co również skutkuje nieważnością umowy ex tunc.

Pozew został wniesiony w sierpniu 2020 r.

Wyrok jest nieprawomocny i zapadł po przeprowadzeniu jednej rozprawy, ale czas trwania postępowania wyniknął zasadniczo na tle kilkukrotnego jego zawieszania przez Sąd w oczekiwaniu na TSUE i SN, a także przeprowadzenia dowodu z opinii biegłego, w tym uzupełniającej (co finalnie było zbędne dla rozstrzygnięcia). Jednym słowem, Sąd potrzebował czasu na wydanie wyroku, ale wynik cieszy.

Na marginesie – bank, nie czekając na wynik sprawy, złożył pozew o zapłatę: zwrot kapitału i tzw. wynagrodzenie za korzystanie z kapitału. Bo kto bogatemu zabroni gnębić słabszą stronę. W tej sprawie orzeka również SSO Donata Nowocień – Pluta i jesteśmy spokojni o wynik.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}