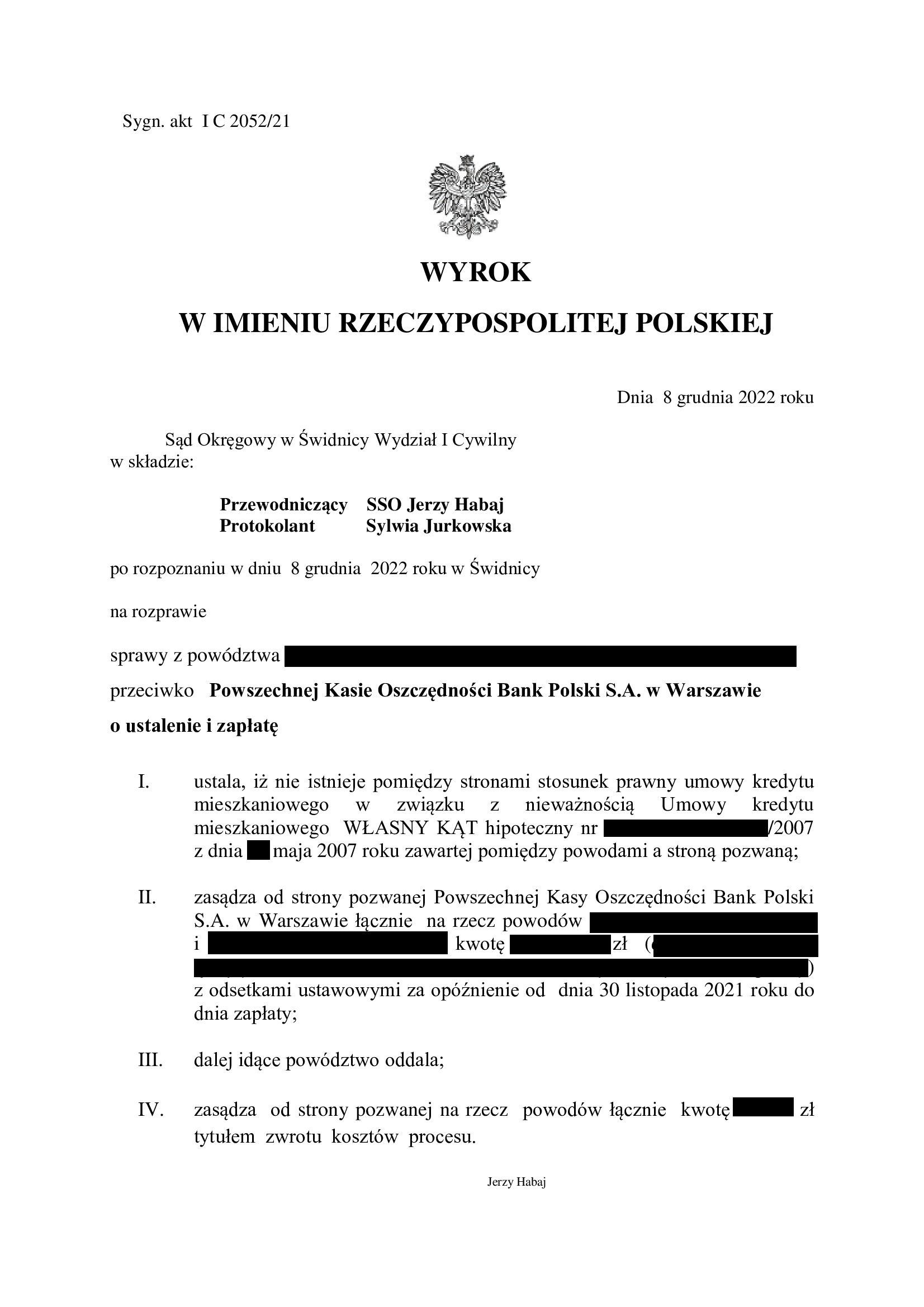

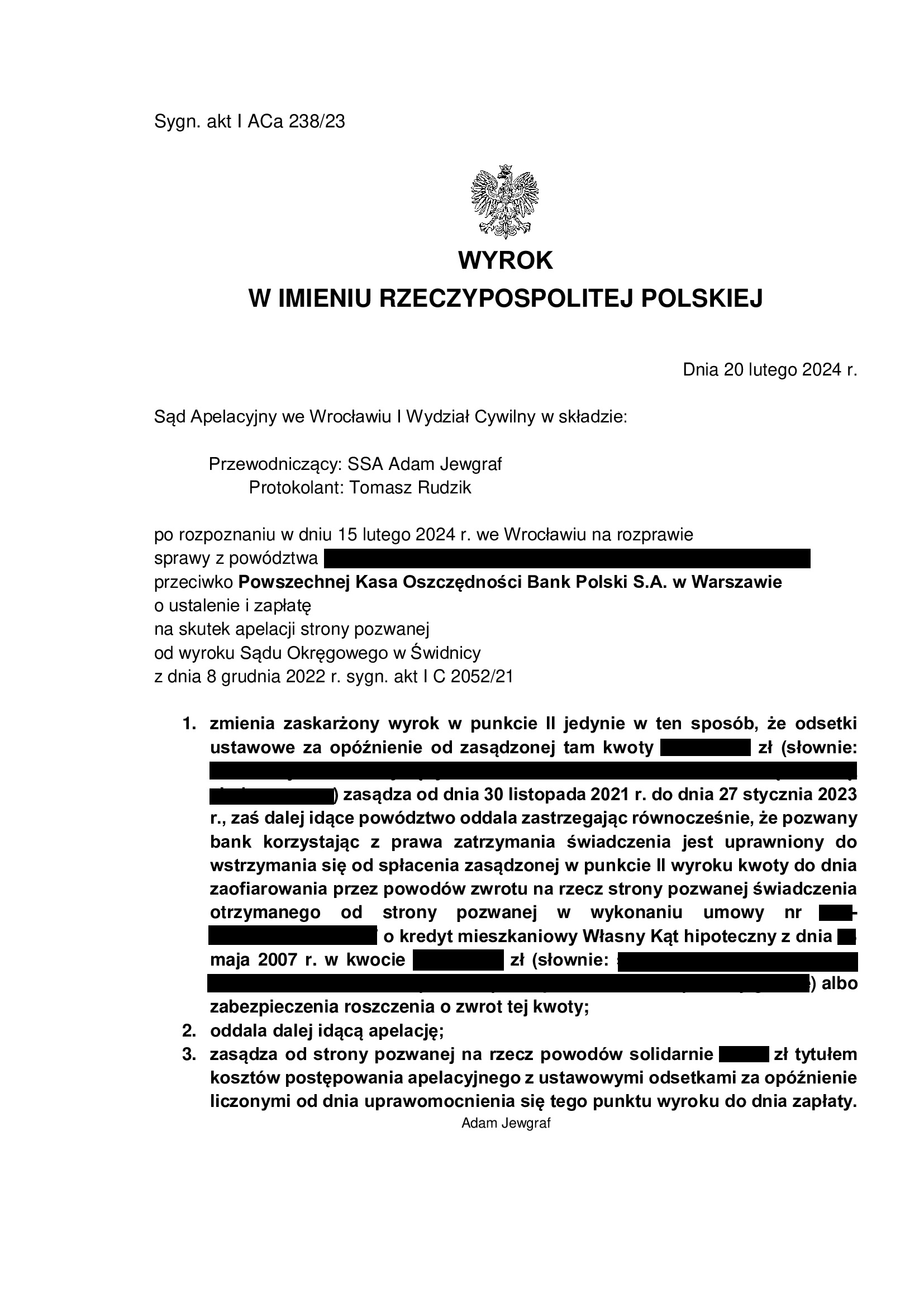

PRAWOMOCNA nieważność - nieistnienie umowy kredytu Własny Kąt Hipoteczny z maja 2007 r. zawartej z PKO BP - wyrok SO Świdnica z 8.12.2022 r.

Nieważność umowy kredytu Własny Kąt Hipoteczny z maja 2007 r. zawartej z PKO BP – wyrok SO Świdnica z 8.12.2022 r.

Kolejna nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP S.A. w maju 2007 r.

Wyrokiem z dnia 8.12.2022 r., Sąd Okręgowy w Świdnicy (SSO Jerzy Habaj), w sprawie o sygn. akt I C 2052/21 ustalił, że NIE ISTNIEJE stosunek prawny umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych. Jednym słowem, umowa jest NIEWAŻNA.

W ustnym uzasadnieniu Sąd stwierdził, że główną przyczyną nieważności umowy był brak oznaczenia świadczeń stron umowy, gdyż te – były uzależnione od jednostronnych decyzji banku.

Pozew został wniesiony w listopadzie 2021 r.

Cieszy czas rozpoznania sprawy w I instancji.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 20.02.2024 r., sygn. akt I ACa 238/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

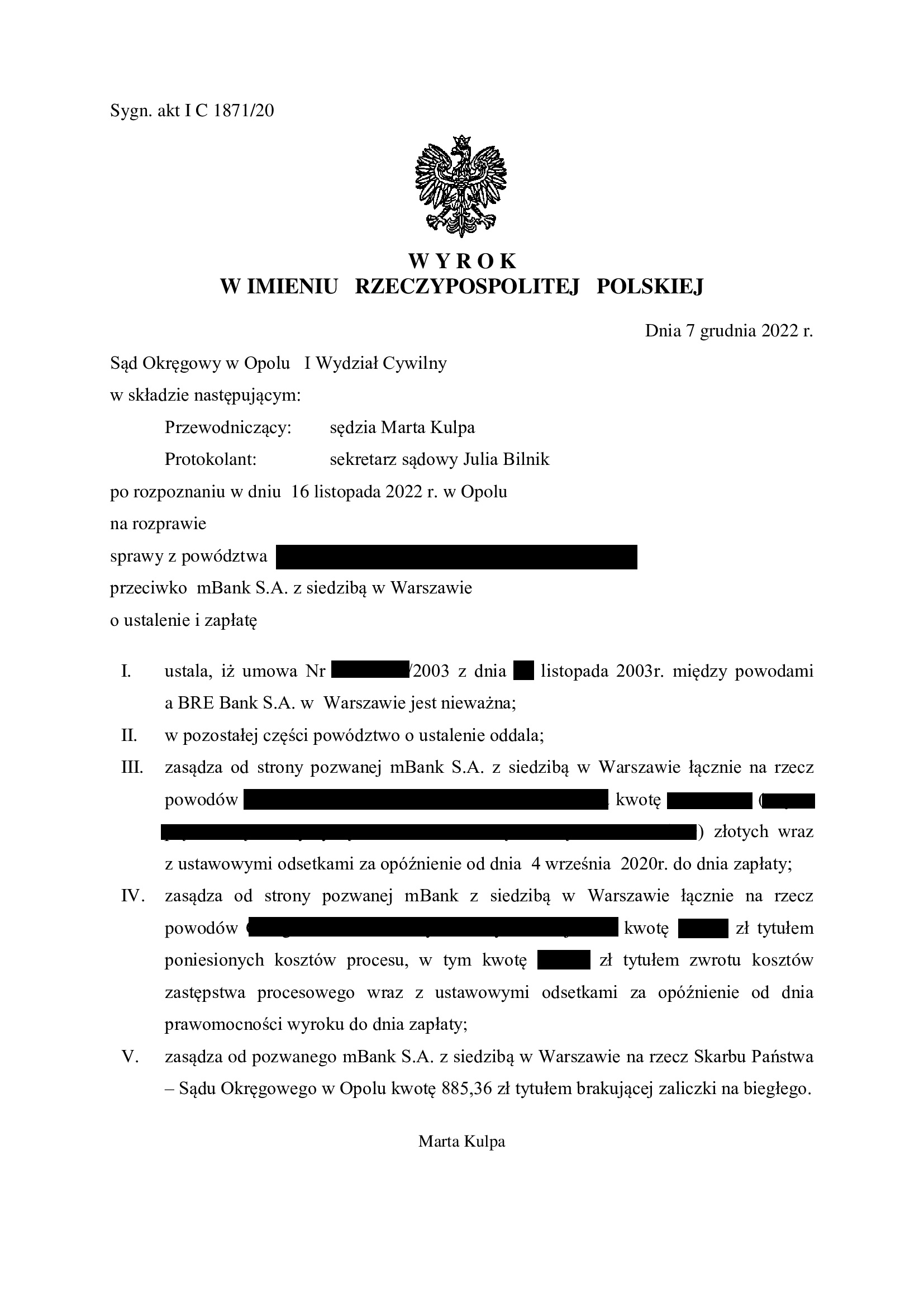

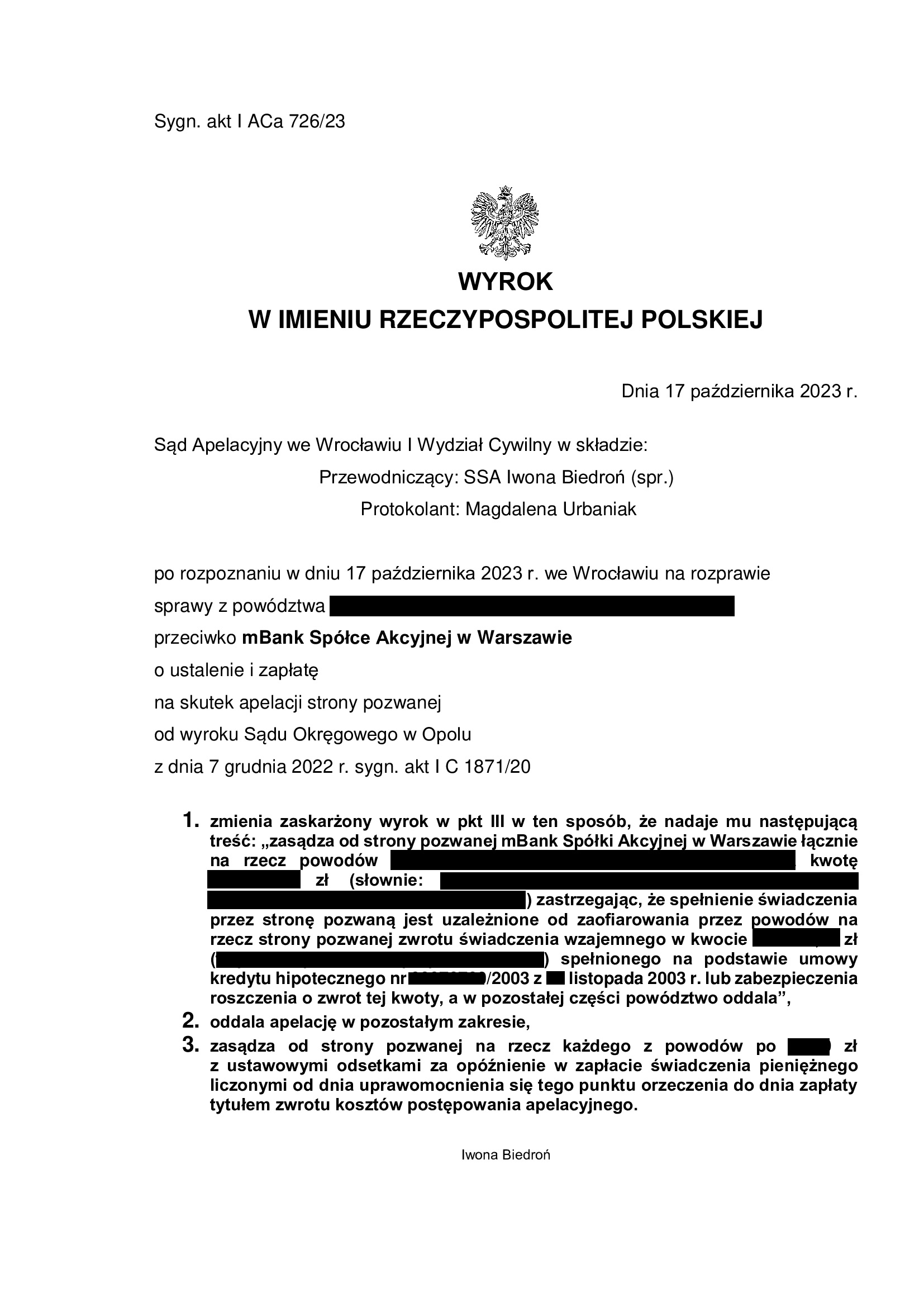

PRAWOMOCNA Nieważność umowy kredytu mPlan z listopada 2003 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Opole z 7.12.2022 r.

Nieważność umowy kredytu zawartej z d. BRE Bank (aktualnie mBank) w listopadzie 2003 r. – wyrok Sądu Okręgowego w Opolu z 7.12.2022 r.

Wyrokiem z dnia 7.12.2022 r., Sąd Okręgowy w Opolu (SSO Marta Kulpa), w sprawie o sygn. akt I C 1871/20 ustalił, że umowa kredytu indeksowanego do CHF, zawarta z dawnym BRE Bank (obecnie mBank) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sąd podzielił w całości zarzuty przedstawione przez Kancelarię.

Kolejny raz, bezzasadna okazała się linia obrony banku, w tej sprawie oparta przede wszystkim na przedawnieniu i zawarciu umowy przed wejściem do Unii Europejskiej.

Pozew został wniesiony w sierpniu 2020 r.

Wyrok jest PRAWOMOCNY. Apelacja banku została oddalona (przy uwzględnieniu zarzutu zatrzymania zasądzonych kwot) wyrokiem Sadu Apelacyjnego we Wrocławiu z dnia 17.10.2023 r., sygn. I ACa 726/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

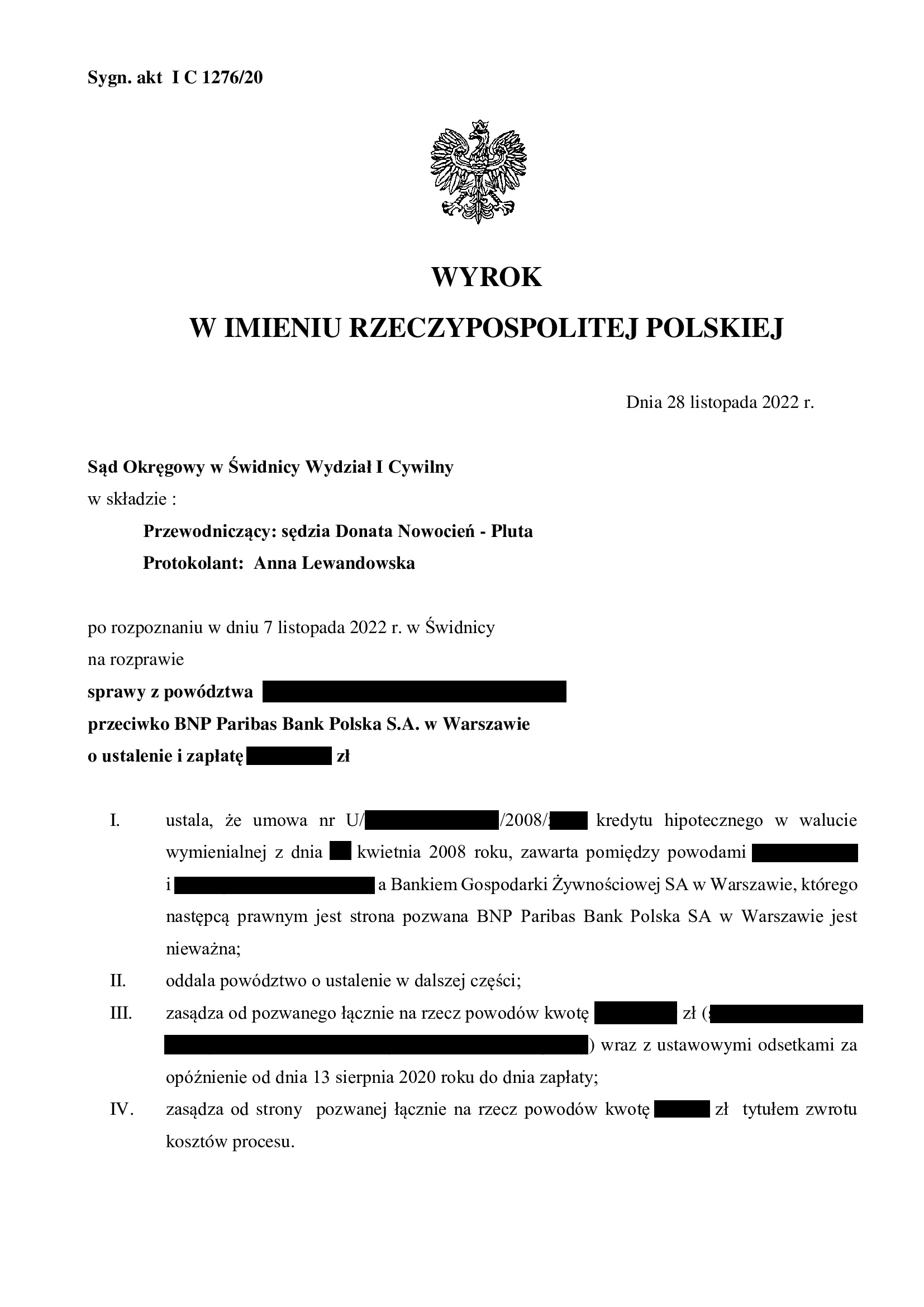

Nieważność umowy kredytu denominowanego z kwietnia 2008 r. zawartej z d. BGŻ (aktualnie BNP Paribas Bank Polska) - wyrok SO Świdnica z 28.11.20222 r.

Nieważność umowy kredytu denominowanego zawartej z d. BGŻ / Bankiem Gospodarki Żywnościowej (aktualnie BNP Paribas Bank Polska S.A.) w kwietniu 2008 r. – wyrok Sądu Okręgowego w Świdnicy z 28.11.2022 r.

Wyrokiem z dnia 28.11.2022 r., Sąd Okręgowy w Świdnicy (SSO Donata Nowocień – Pluta), w sprawie o sygn. akt I C 1276/20 ustalił, że umowa kredytu hipotecznego w walucie wymienialnej (kredyt denominowany) zawarta z dawnym BGŻ (obecnie BNP Paribas BP) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sąd ustalając nieważność umowy kredytu jednoznacznie opowiedział się za brakiem możliwości sanowania umowy, jej uzupełniania, tudzież przeliczania kursem średnim NBP. Z uwagi na określenie kwoty kredytu w CHF, umowa jest bezwzględnie nieważna z powodu nieokreślenia świadczenia banku w sytuacji wypłaty kredytu w PLN. Nadto, Sąd zwrócił uwagę na wadliwość postanowienia o zmianach oprocentowania (brak wskaźnika), co również skutkuje nieważnością umowy ex tunc.

Pozew został wniesiony w sierpniu 2020 r.

Wyrok jest nieprawomocny i zapadł po przeprowadzeniu jednej rozprawy, ale czas trwania postępowania wyniknął zasadniczo na tle kilkukrotnego jego zawieszania przez Sąd w oczekiwaniu na TSUE i SN, a także przeprowadzenia dowodu z opinii biegłego, w tym uzupełniającej (co finalnie było zbędne dla rozstrzygnięcia). Jednym słowem, Sąd potrzebował czasu na wydanie wyroku, ale wynik cieszy.

Na marginesie – bank, nie czekając na wynik sprawy, złożył pozew o zapłatę: zwrot kapitału i tzw. wynagrodzenie za korzystanie z kapitału. Bo kto bogatemu zabroni gnębić słabszą stronę. W tej sprawie orzeka również SSO Donata Nowocień – Pluta i jesteśmy spokojni o wynik.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu hipotecznego z września 2008 r. dawnego Euro Bank (aktualnie Bank Millennium) - wyrok SO Sieradz z 21.11.2022 r.

Nieważność umowy kredytu hipotecznego zawartej z d. Euro Bank (aktualnie Bank Millennium) we wrześniu 2008 r. – wyrok Sądu Okręgowego w Sieradzu z 21.11.2022 r.

Wyrokiem z dnia 21.11.2022 r., Sąd Okręgowy w Sieradzu (SSO Robert Pabin), w sprawie o sygn. akt I C 123/21 ustalił, że umowa kredytu indeksowanego CHF zawarta z dawnym Euro Bank (obecnie Bank Millennium) jest nieważna i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot.

Wyrok zapadł na posiedzeniu niejawnym.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest nieprawomocny i zapadł po przeprowadzeniu dwóch rozpraw.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny ze stycznia 2007 r. zawartej z PKO BP - wyrok SO Wrocław z 17.11.2022 r.

Nieważność umowy kredytu Własny Kąt Hipoteczny ze stycznia 2007 r. zawartej z PKO BP – wyrok SO Wrocław z 17.11.2022 r. wydany na posiedzeniu niejawnym.

To taka wyorana i wyszarpana nieważność – po prawie 6 latach sporu. To był nieprzyjemny i długi spór. Uprzedzam, że niniejsza informacja jest pozbawiona wielu szczegółów z uwagi na tajemnicę zawodową i zasady etyki.

Wyrokiem z dnia 17.11.2022 r., Sąd Okręgowy we Wrocławiu (SSO Dominika Romanowska), w sprawie o sygn. akt I C 1819/17 ustalił, że umowa kredytu denominowanego Własny Kąt Hipoteczny jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych z odsetkami ustawowymi od doręczenia pozwu (i rozszerzenia w zakresie CHF).

Wyrok został wydany na posiedzeniu niejawnym, zatem motywy rozstrzygnięcia poznamy dopiero po pisemnym uzasadnieniu.

Sprawa zaczęła się gdzieś na przełomie 2016 / 2017 r. i w zasadzie od początku wiadomo było, że łatwo i szybko nie będzie. Nie było wyroku TSUE ws. Dziubak, a wiedza Sędziów o dorobku TSUE i Dyrektywie 93/13 była niewielka. Podobnie, jak spraw, które toczyły się w sądach. Osobiście byłam w przededniu prawomocnej nieważności umowy „mPlan” w części (pozew z 2014 r., a reklamacje pisane od 2011 r.).

Pierwsze zderzenie z rzeczywistością PKO nastąpiło w związku z próbą uzyskania zaświadczenia – bank przez kilka miesięcy konsekwentnie ignorował wnioski i reklamacje, a także Rzecznika Finansowego do którego złożona została skarga – to blokowało złożenie pozwu, z uwagi na brak istotnego dowodu.

W związku z tym, zapadła decyzja o złożeniu do Sądu Rejonowego pozwu obejmującego ustalenie częściowej nieważności umowy i zwrot „tylko” składki UNWW (na która Klienci mieli potwierdzenie w formie druczku KP – wpłata nastąpiła w kasie banku). Tuż po złożeniu pozwu, nastąpił pierwszy zwrot w sprawie, bo bank zwrócił składkę „w drodze wyjątku” (co czyni w większości przypadków do dzisiaj) i trzeba było ograniczyć pozew do kilku złotych stanowiących skapitalizowane odsetki za opóźnienie.

W sprawie zostało roszczenie o kilka złotych. I tu nastąpił kolejny zwrot w sprawie – bank wydał zaświadczenie (domyślać się można, że zadziałała skarga złożona do Rzecznika Finansowego). Zaświadczenie, jako kluczowy dowód (niekwestionowany przez banki, jako dokument od nich pochodzący) – pozwoliło rozszerzyć powództwo o wszystkie zapłacone raty i żądanie ustalenia nieważności umowy (w całości). Warto przypomnieć, że kilka lat temu samo żądanie o ustalenie nieważności było po prostu oddalane przez sądy, z uwagi na dalej idące roszczenie o zapłatę.

Rozszerzenie powództwa zbiegło się w czasie ze zmianą przepisów o opłatach sądowych i wystarczyło dopłacić do tysiąca złotych, aby sprawa się toczyła dalej. Przed kwietniem 2017 r. taki pozew podlegałby opłacie 5% (w tej sprawie byłoby to kilkanaście tysięcy).

Wskutek rozszerzenia pozwu, sprawa została przekazana do Sądu Okręgowego i trafiła do referatu SSO Dominiki Romanowskiej. Wtedy jeszcze nie wiedziałam, że sprawa ustawiła się w kolejce na co najmniej 4 lata… Próżno szukać wyroków sprzed 2022 r. (ale może się mylę).

I tu trzeba wspomnieć, że sprawy frankowe mają to do siebie, że linia obrony banku jest mało elegancka, żeby nie powiedzieć – niezgodna z prawem…

Bank, w ramach obrony, użył wszystkich możliwych „dowodów”, w tym historii rachunku bankowego zawierającego wszystkie transakcje kredytobiorców na przestrzeni 10 lat – na okoliczność wynajmowania nieruchomości objętej kredytem i braku statusu konsumenta. Doszło w ten sposób co najmniej do ujawnienia tajemnicy bankowej, naruszenia dóbr osobistych, ujawnienia danych wrażliwych, przekroczenia uprawnień itd. Klienci byli zdruzgotani tym, że nieokreślona liczba obcych osób w banku, w sądzie (no i ja) mogła zapoznać się z historią ich zakupów, wydatków, wpływów na konto i tytułów transakcji.

Sprawa wylądowała w Prokuraturze i Okręgowej Izbie Radców Prawnych. Ale, szastanie historią rachunku bankowego przez bank i fachowego pełnomocnika – okazuje się nie być żadnym „czynem”, za który można ponieść odpowiedzialność.

O całej reszcie mało eleganckich zachowań, agresywnej narracji pism i równie agresywnej postawie na sali sądowej, a także zwykłego nadużywania prawa procesowego, nawet nie będę wspominać – to akurat norma w sprawach frankowych i już przywykłam, a wszystkich klientów uprzedzam, że przyjemnie podczas rozprawy nie będzie.

Ta sprawa ma już trzy segregatory i dobrnęliśmy po prawie 6 latach do wyroku I instancji…

Ale, sprawa ma jeszcze kolejny wątek – w grudniu 2021 r. Klienci zostali pozwani przez bank o zapłatę kwoty sięgającej trzykrotności kapitału kredytu, bo bank złożył pozew „na wszelki wypadek”, gdyby umowa okazała się nieważna, chociaż w co drugim zdaniu zaprzecza nieważności umowy. Tak – to się dzieje – kto bogatemu zabroni… Pozew banku został oddalony z uwagi na przedwczesność w kwietniu 2022 r. – czekamy na rozpoznanie apelacji banku, który oczywiście nie zgodził się z rozstrzygnięciem.

Intencje banku i absurdalność pozwu – pozostawiam bez dalszego komentarza.

Bank, niezależnie od postawy prezentowanej w procesie i zaprzeczania zarzutom formułowanym wobec umowy, a także złożenia pozwu przeciwko kredytobiorcom – od grudnia 2021 r. złożył tym kredytobiorcom już kilkanaście (a telefonicznie może już kilkadziesiąt / czy to już stalking ?) propozycji ugodowych. Oczywiście odbyło się to w 99% przypadków z pominięciem pełnomocnika kredytobiorców – być może obliczono w banku, że kogoś w ten sposób złowią, a może pełnomocnik nie zasługuje na tę osobliwą atencję ?

Pomimo kilku próśb, nigdy nie dostałam żadnych szczegółów i parametrów tych propozycji „ugodowych”, zwłaszcza gdy pytałam w grudniu 2021 r. o ryzyka płynące z ugody, zwłaszcza na gruncie Wibor. Jedno jest pewne – każda z tych propozycji „ugodowych” była droższą wersją pozwu złożonego przez bank. Jednym słowem – taniej zapłacić „wynagrodzenie za korzystanie z kapitału”, aniżeli zawrzeć ugodę w wersji proponowanej przez bank pod auspicjami KNF.

W sprawie zostały przeprowadzone wszystkie dowody zawnioskowane przez bank (kompletnie nieprzydatny materiał dowodowy: zeznania świadków, opinia biegłego + uzupełniająca).

W międzyczasie wydarzyła się pandemia, a Klienci zostali przesłuchani dopiero w sierpniu 2022 r.

W tym składzie Sądu to nasz pierwszy wyrok (a mamy też sprawę z 2016 r.), ale zgodny z żądaniem i to należy docenić. Z czasem trwania postępowania nie polemizuję – liczy się wynik – udowodnienie swoich racji to nie wyścig.

Pozew został wniesiony w czerwcu 2017 r.

Wyrok jest PRAWOMOCNY.

Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.12.2023 r. (sygn. I ACa 106/23), apelacja banku w zakresie ustalenia została oddalona, zaś w części zasądzającej Sąd II instancji uwzględnił zarzut zatrzymania.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

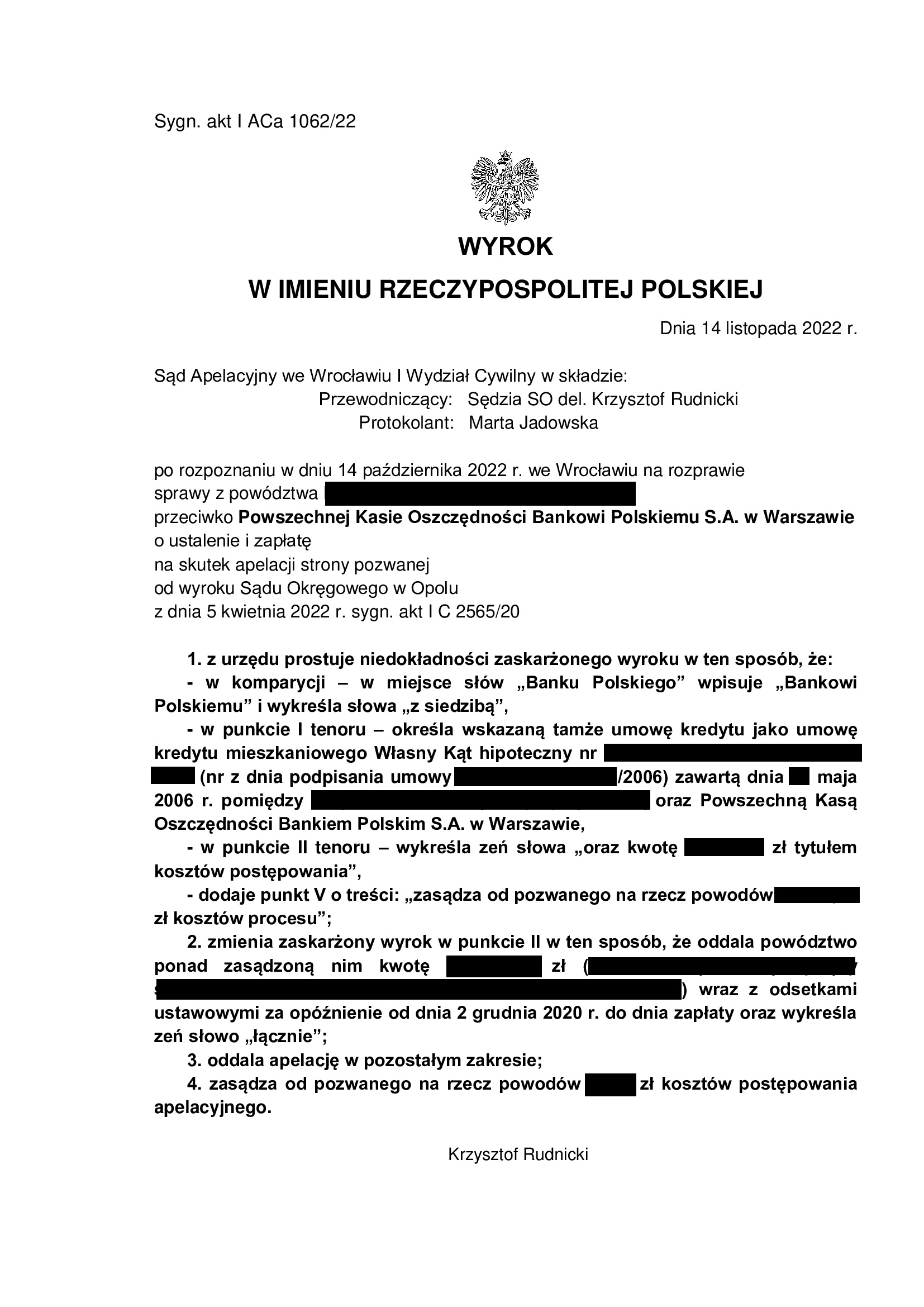

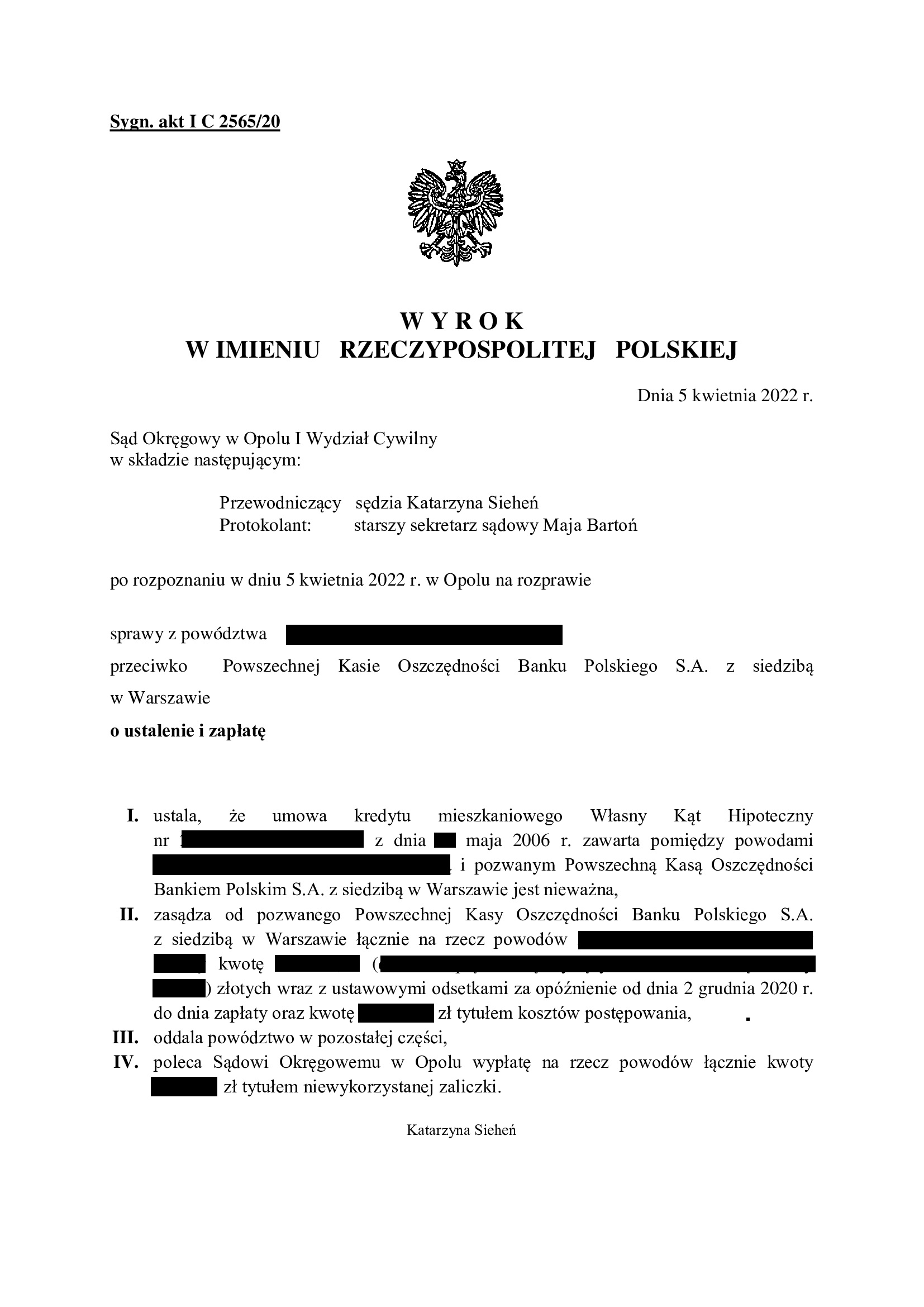

PRAWOMOCNA nieważność umowy Własny Kąt Hipoteczny z maja 2006 r. zawartej z PKO BP - wyrok SA Wrocław z 14.11.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP (Umowa kredytu mieszkaniowego Własny Kąt Hipoteczny z maja 2006 r.) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 14.11.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SO del SA Krzysztof Rudnicki), w sprawie o sygn. akt I ACa 1062/22 oddalił w całości apelację PKO BP od wyroku Sądu Okręgowego w Opolu I Wydział Cywilny (SSO Katarzyna Sieheń) z dnia 5.04.2022 r., sygn. akt I C 2565/20 i zasądził na rzecz Klientów Kancelarii od banku zwrot kosztów postępowania apelacyjnego. Nadto, Sąd Apelacyjny sprostował nieścisłości wyroku I instancji i delikatnie skorygował zasądzoną kwotę.

Zatem, umowa kredytu jest nieważna, a kredytobiorcy zostali uwolnieni od toksycznego produktu i długu.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu mieszkaniowego Własny Kąt Hipoteczny zawarta w maju 2006 r. – jest nieważna. Co do roszczeń pieniężnych, Sąd zastosował teorię dwóch kondykcji i zasądził wszystkie dochodzone kwoty.

Wyrok zapadł po jednej rozprawie, po niespełna 5 miesiącach postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w grudniu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

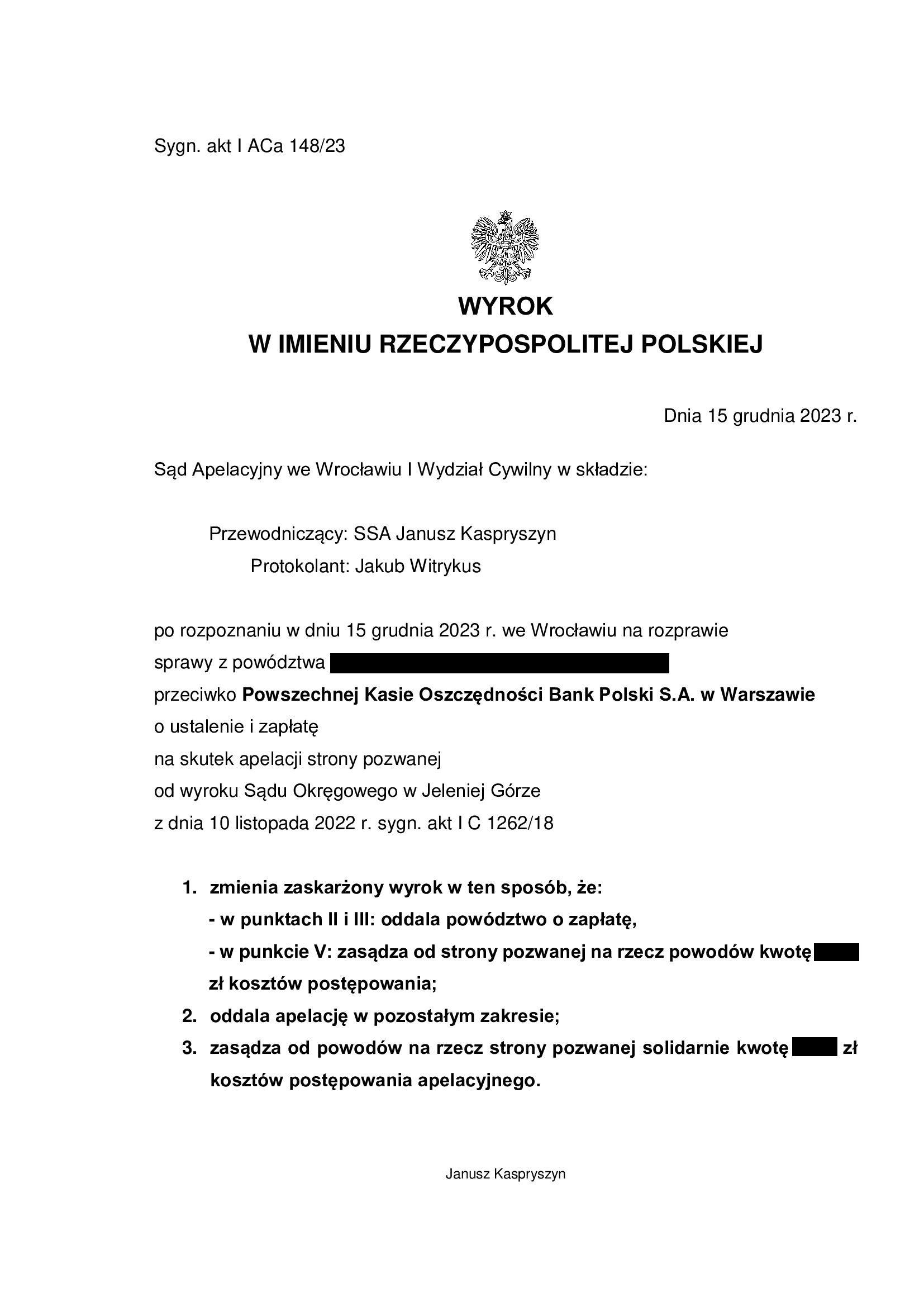

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2008 r. zawartej z PKO BP - wyrok SO Jelenia Góra z 10.11.2022 r.

Nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2008 r. zawartej z PKO BP – wyrok SO Jelenia Góra z 10.11.2022 r.

Kolejna nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP S.A. w sierpniu 2008 r.

Wyrokiem z dnia 10.11.2022 r., Sąd Okręgowy w Jeleniej Górze (SSO Edyta Gajewska), w sprawie o sygn. akt I C 1262/18 ustalił, że umowa kredytu denominowanego Własny Kąt Hipoteczny jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W ustnym uzasadnieniu Sąd stwierdził, że główną przyczyną nieważności umowy był brak oznaczenia kwoty kredytu, gdyż powodowie nie mogli dowiedzieć się ile środków otrzymają od banku w złotych. Analogicznie, zdaniem Sądu, nieznana była wysokość spłat rat kredytu. W efekcie, w świetle umowy, wszystkie świadczenia były uzależnione od jednostronnych decyzji banku.

W związku z oddaleniem roszczenia odsetkowego za ponad 4 lata sporu i zasądzenia odsetek dopiero od daty ostatniej rozprawy na której od powodów odebrane zostało oświadczenie o świadomości skutków nieważności umowy kredytu, po uzyskaniu pisemnego uzasadnienia, Kancelaria rozważy złożenie apelacji w tym zakresie.

Pozew został wniesiony w sierpniu 2018 r.

W sprawie odbyło się pięć rozpraw oraz przeprowadzony został dowód z opinii biegłego (zupełnie nieprzydatny dla rozstrzygnięcia).

Wyrok jest PRAWOMOCNY.

Apelacja banku w zakresie ustalenia nieważności umowy kredytu została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 15.12.2023 r., sygn. akt: I ACa 148/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu multiPlan z marca 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 7.11.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko mBank (Umowa kredytu multiPlan z marca 2007 r.) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 7.11.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Damaszko), w sprawie o sygn. akt I ACa 587/22 oddalił w całości apelację mBank od wyroku Sądu Okręgowego we Wrocławiu XII Wydział Cywilny (SSO Krzysztof Rudnicki) z dnia 28.01.2022 r., sygn. akt XII C 620/20 i zasądził od banku zwrot kosztów postępowania apelacyjnego.

Zatem, umowa kredytu jest nieważna, a kredytobiorcy zostali uwolnieni od toksycznego produktu i długu.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu MULTIPLAN zawarta w marcu 2007 r. z ówczesnym BRE Bank (aktualnie mBank) – jest nieważna. Co do roszczeń pieniężnych, Sąd zastosował teorię dwóch kondykcji i zasądził wszystkie dochodzone kwoty.

Wyrok zapadł po dwóch rozprawach, po niespełna 7 miesiącach postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w czerwcu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) - wyrok Sądu Rejonowego w Legnicy z 8.07.2022 r. (zasądzenie), uzupełniony wyrokiem z dnia 2.11.2022 r. (ustalenie)

Nieważność umowy kredytu zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) – wyrok Sądu Rejonowego w Legnicy z 8.07.2022 r. (zasądzenie), uzupełniony wyrokiem z dnia 2.11.2022 r. (ustalenie).

Wyrokiem uzupełniającym z dnia 2.11.2022 r. wydanym na posiedzeniu niejawnym, zgodnie z wnioskiem Kancelarii o uzupełnienie wyroku zasądzającego z dnia 8.07.2022 r., Sąd Rejonowy w Legnicy (SSR Renata Mierzwicka), w sprawie o sygn. akt I C 20/22 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w październiku 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Wcześniej, w wyroku z 8.07.2022 r., Sąd zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w styczniu 2022 r.

Wyrok został wydany po jednej rozprawie, ale wymagał uzupełnienia, zgodnie z wnioskiem Kancelarii, gdyż sąd „tylko” zasądził, nie rozstrzygając w zakresie powództwa ustalającego.

Wyrok jest PRAWOMOCNY. Apelacje banku od ww. wyroków zostały oddalone przez Sąd Okręgowy w Legnicy wyrokiem z dnia 23.03.2023 r. (sygn. II Ca 13/23)

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

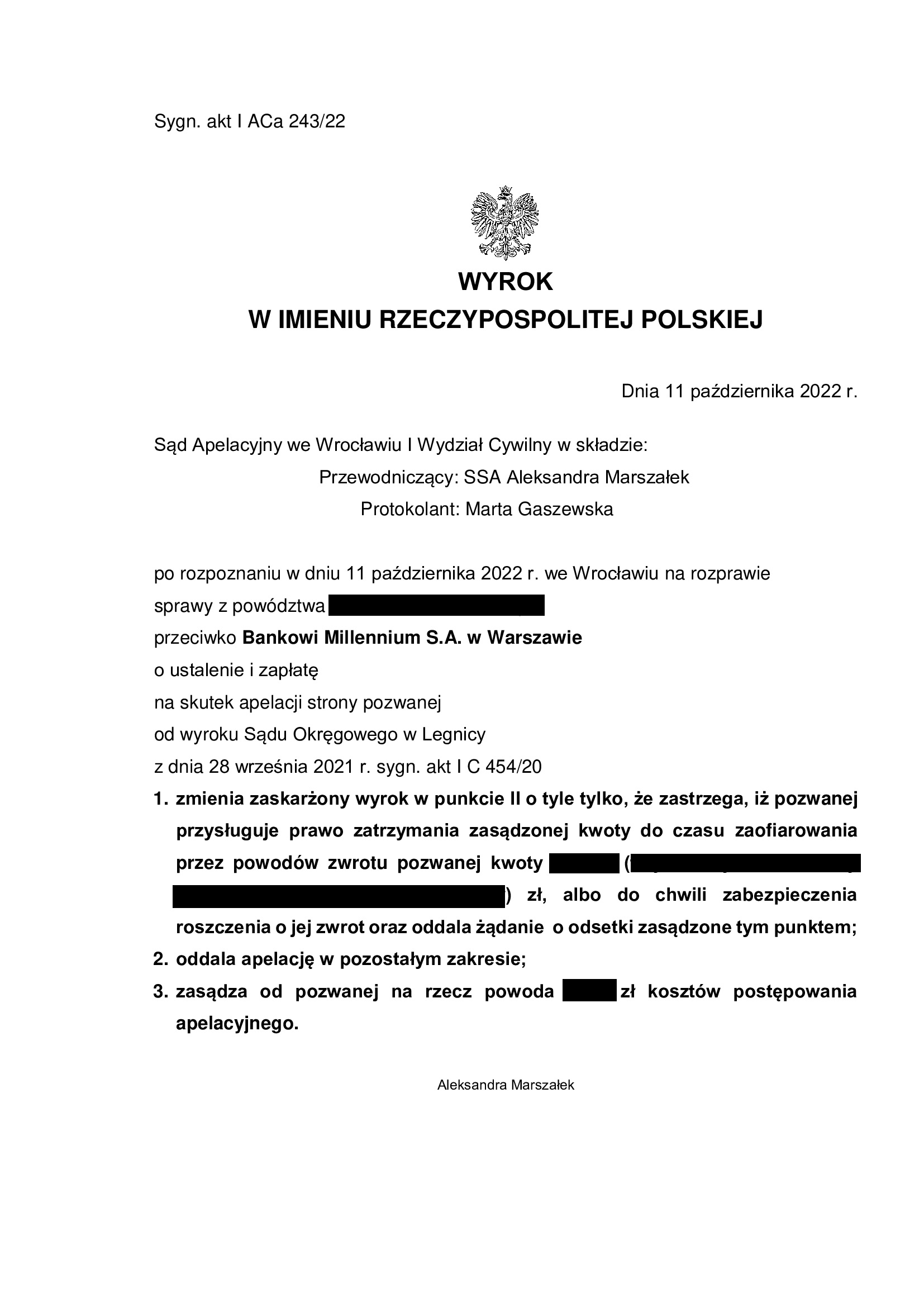

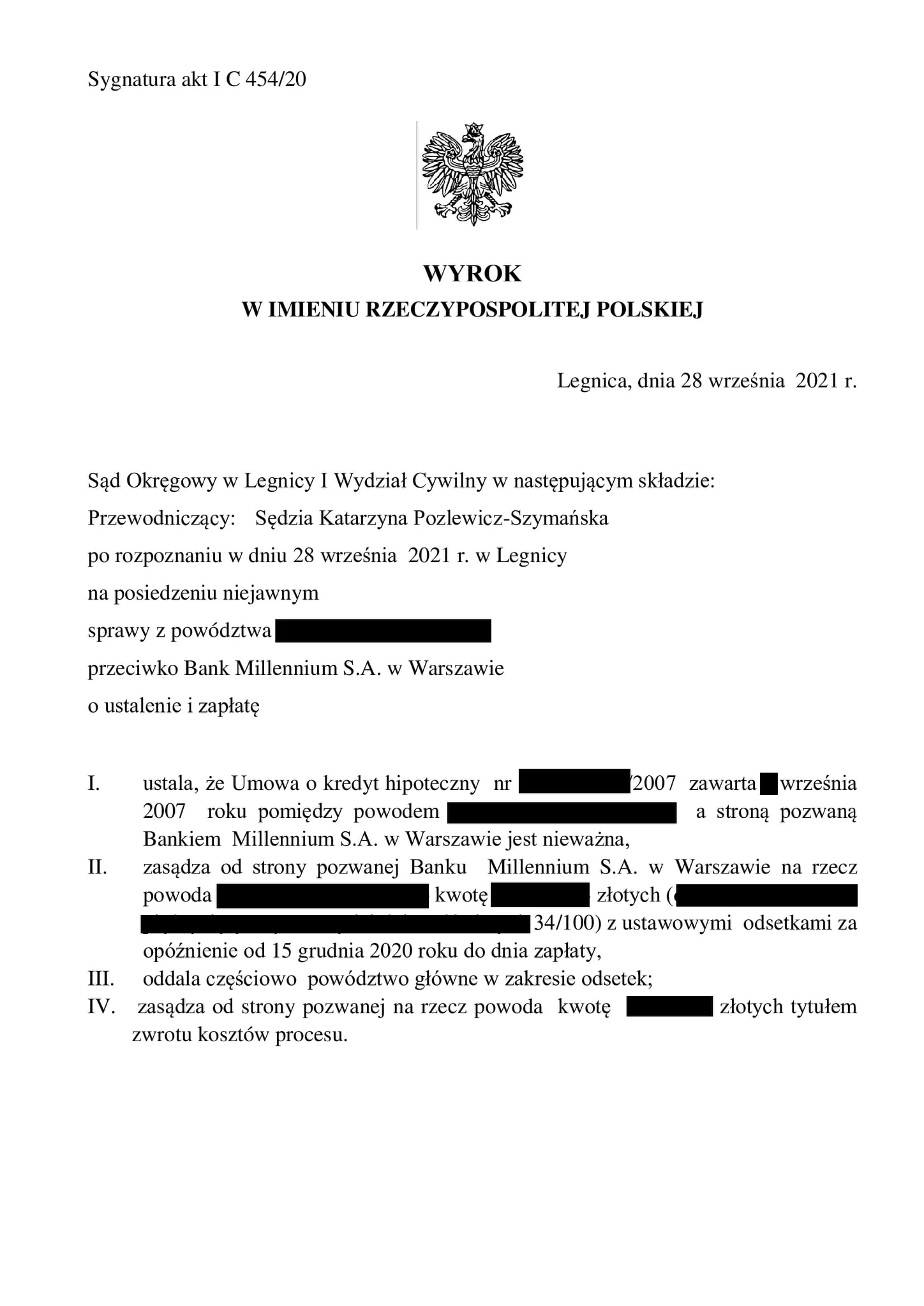

PRAWOMOCNA nieważność umowy kredytu z września 2007 r. zawartej z Bankiem Millennium - wyrok SA Wrocław z 11.10.2022 r.

PRAWOMOCNA NIEWAŻNOŚĆ umowy kredytu z września 2007 r. w sprawie p-ko Bank Millennium – wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu – wyrok z dnia 11.10.2022 r.

Wyrokiem z dnia 11.10.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Aleksandra Marszałek), w sprawie o sygn. akt I ACa 243/22, oddalił apelację Banku Millennium od wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Katarzyna Pozlewicz – Szymańska) z dnia 28.09.2021 r., sygn. akt I C 243/22.

Wcześniej, wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu zawarta we wrześniu 2007 r., jest nieważna. Nadto, zasądzone zostały wszystkie dochodzone kwoty, zgodnie z teorią dwóch kondykcji.

Sąd Apelacyjny oddalił apelację banku, zasądził na rzecz Klienta Kancelarii koszty procesu w postępowaniu apelacyjnym i jednocześnie uwzględnił zarzut zatrzymania kwoty stanowiącej równowartość wypłaconego kredytu.

Okoliczność ta pozostaje bez wpływu na fakt, że umowa jest nieważna, a kredytobiorca został uwolniony od toksycznego produktu i długu, a także ma możliwość wykreślenia hipoteki.

Wyrok Sądu Apelacyjnego zapadł po prawie 8 miesiącach postępowania w II instancji i jednej rozprawie apelacyjnej.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w październiku 2020 r. – bardzo cieszy czas rozpoznania sprawy (sytuacja niestety odosobniona).

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki, względnie doprowadzenia do jej wykreślenia w oparciu o prawomocny wyrok ustalający w sentencji nieważność umowy kredytu.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}