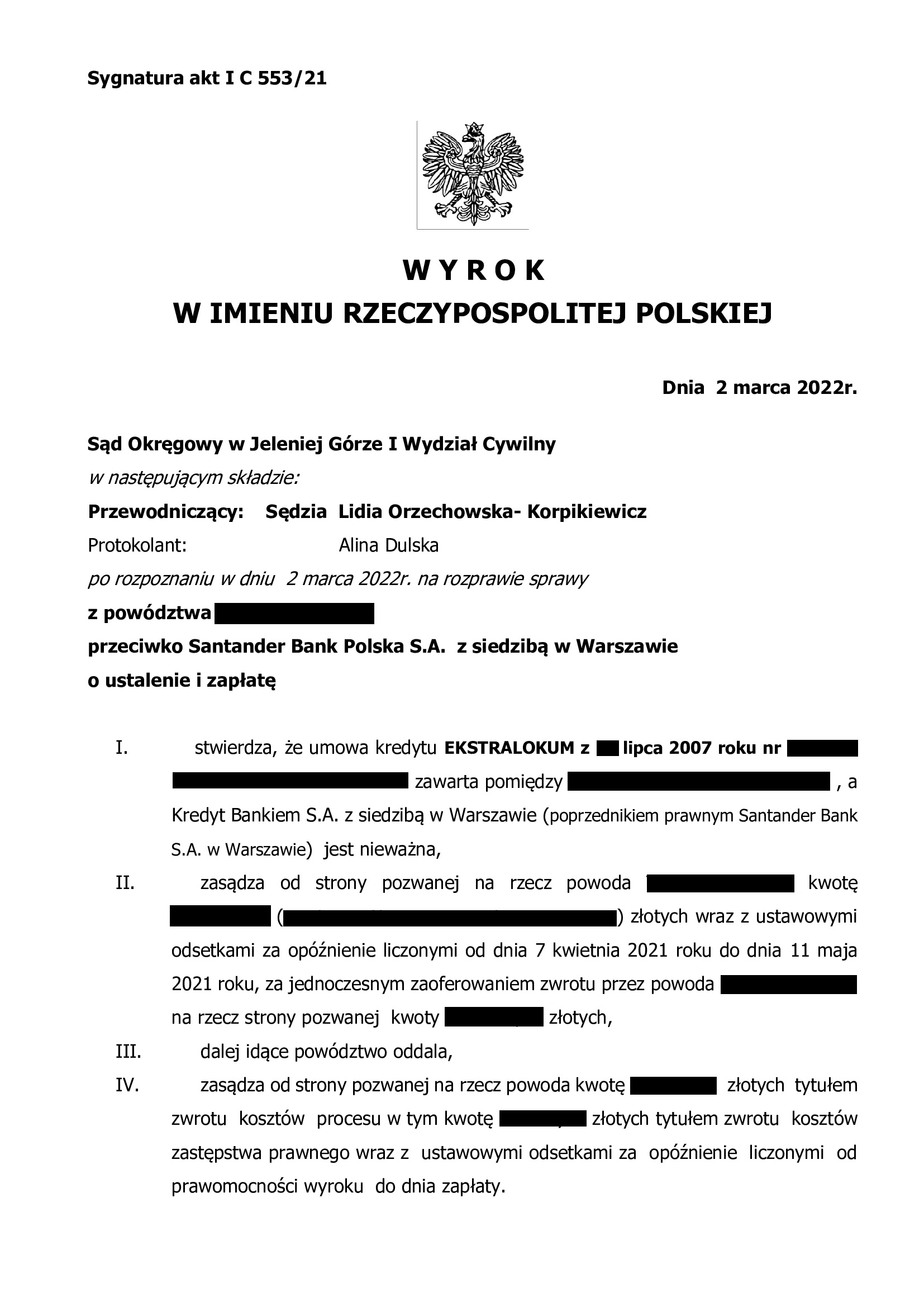

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z lipca 2007 r. dawnego Kredyt Banku (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 26.10.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa kredytu EKSTRALOKUM z czerwca 2007 r. dawnego Kredyt Bank) – kolejna wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 26.10.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf), w sprawie o sygn. akt I ACa 802/22 oddalił w całości apelację Santander Bank Polska od wyroku Sądu Okręgowego w Jeleniej Górze I Wydział Cywilny (SSO Lidia Orzechowska – Korpikiewicz) z dnia 2.03.2022 r., sygn. akt I C 553/21 i zasądził koszty postępowania apelacyjnego.

Zatem, umowa kredytu jest nieważna, a kredytobiorca został uwolniony od długu, który ponad wypłacony kapitał kredytu, nigdy nie istniał.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu EKSTRALOKUM zawarta w lipcu 2007 r. z ówczesnym Kredyt Bankiem – jest nieważna. Co do roszczeń pieniężnych, Sąd zastosował teorię dwóch kondykcji i zasądził wszystkie dochodzone kwoty, a także uwzględnił zarzut zatrzymania kasując odsetki po dacie jego podniesienia przez bank.

Wyrok zapadł po dwóch rozprawach, po niespełna 5 miesiącach postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w kwietniu 2021 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

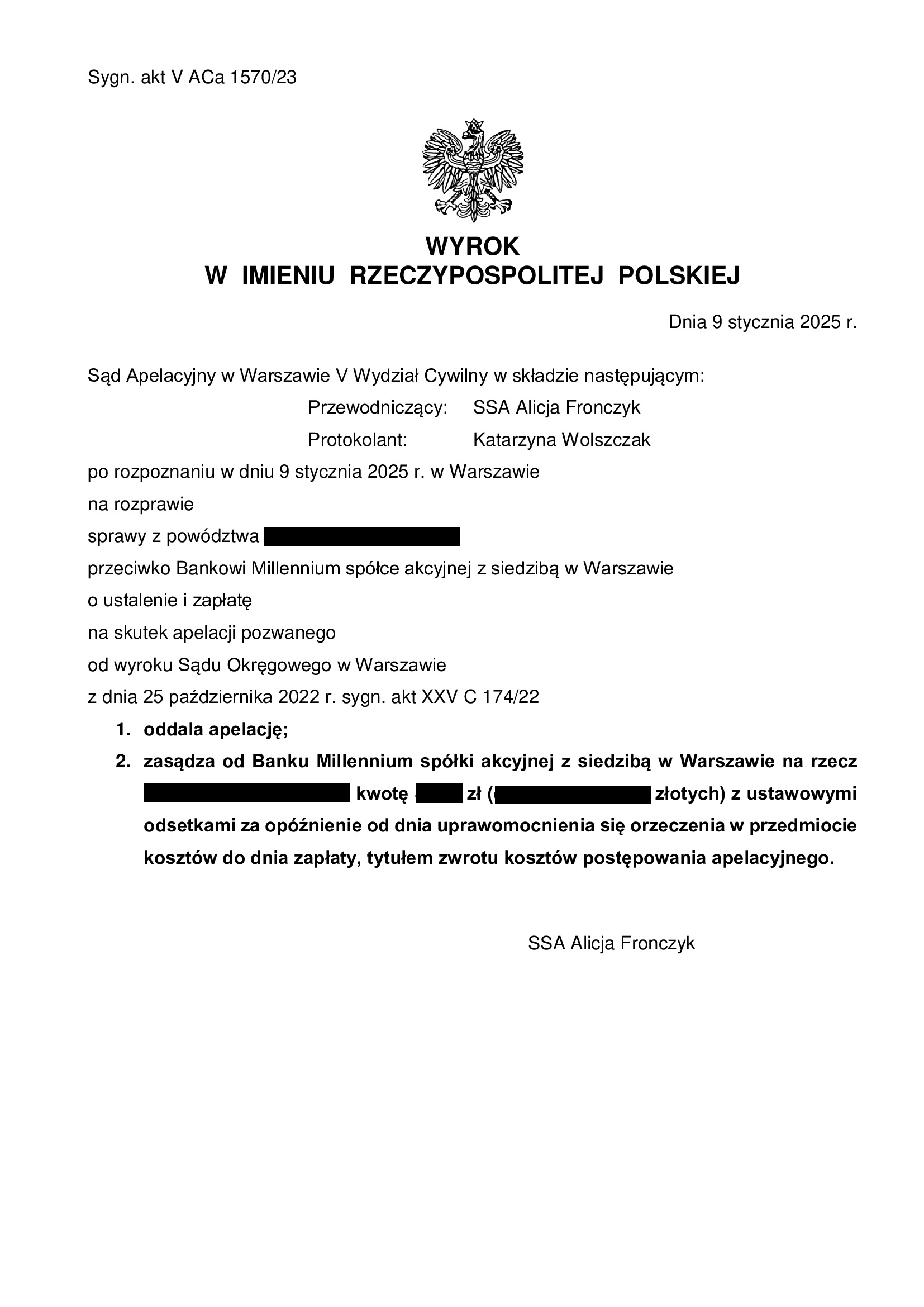

PRAWOMOCNA nieważność umowy kredytu hipotecznego z lutego 2008 r. dawnego Euro Bank (aktualnie Bank Millennium) - wyrok SO Warszawa z 25.10.2022 r.

NIEISTNIENIE stosunku prawnego z uwagi na nieważność umowy kredytu zawartej z d. Euro Bank (aktualnie Bank Millennium) w lutym 2008 r. – wyrok Sądu Okręgowego w Warszawie z 25.10.2022 r.

Wyrokiem z dnia 25.10.2022 r., Sąd Okręgowy w Warszawie (SSO Ewa Jończyk), w sprawie o sygn. akt XXV C 174/22 (wcześniej III C 2162/20) ustalił, że nie istnieje stosunek prawny wynikający z umowy kredytu indeksowanego CHF zawartej z dawnym Euro Bank (obecnie Bank Millennium) i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot.

Sąd ustalając nieważność umowy kredytu jednoznacznie opowiedział się za brakiem możliwości sanowania umowy, jej uzupełniania – powołując się orzecznictwo TSUE w tym z 8.09.2022 r. Sąd wskazał, że umowa jest bezwzględnie nieważna, jako sprzeczna z naturą stosunku prawnego, Prawem bankowym i zasadami współżycia społecznego, gdyż bank zastrzegł na swoją rzecz prawo do jednostronnego ustalania wysokości świadczeń.

Pozew został wniesiony w sierpniu 2020 r.

Wyrok zapadł po przeprowadzeniu dwóch rozpraw.

Wyrok jest PRAWOMOCNY. Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego w Warszawie z dnia 9.01.2025 r., sygn. akt V ACa 1570/23

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

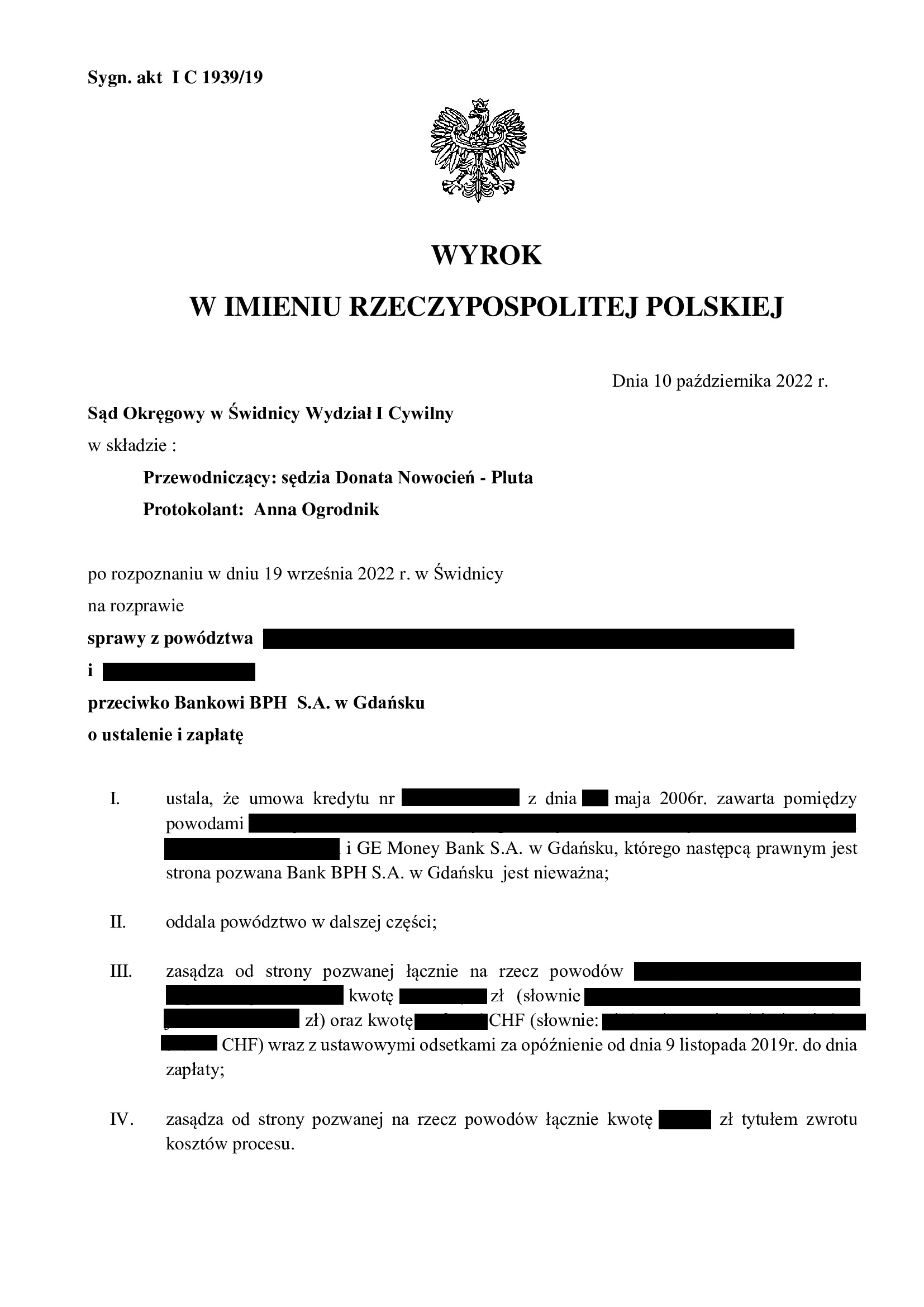

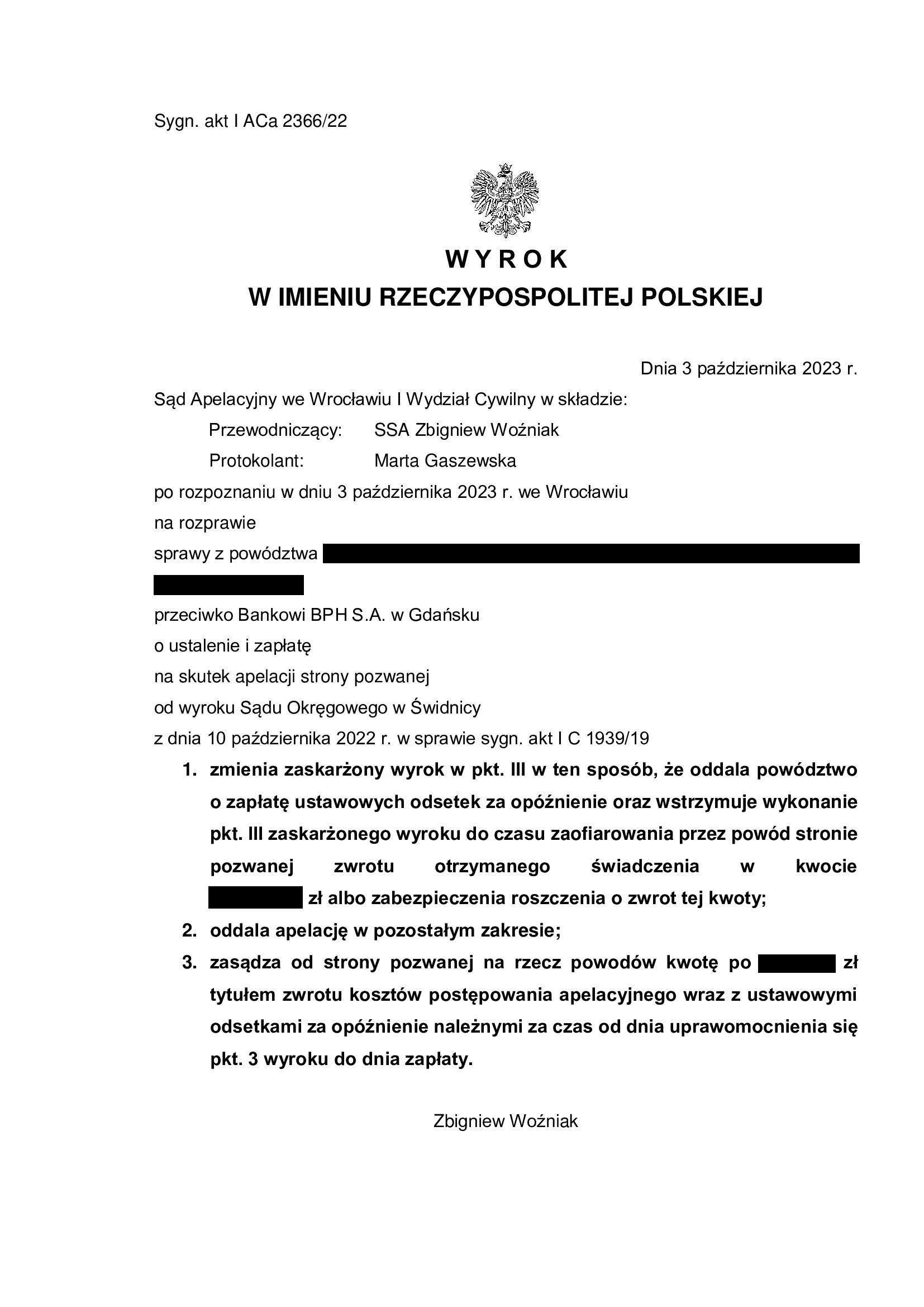

PRAWOMOCNA nieważność umowy kredytu z maja 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Świdnica z 10.10.2022 r.

Nieważność umowy kredytu zawartej z d. GE Money Bank (aktualnie Bank BPH S.A.) w maju 2006 r. – wyrok Sądu Okręgowego w Świdnicy z 10.10.2022 r.

Wyrokiem z dnia 10.10.2022 r., Sąd Okręgowy w Świdnicy (SSO Donata Nowocień – Pluta), w sprawie o sygn. akt I C 1939/19 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym GE Money Bank (obecnie Bank BPH) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sąd ustalając nieważność umowy kredytu jednoznacznie opowiedział się za brakiem możliwości sanowania umowy, jej uzupełniania, tudzież zastosowania redukcji utrzymującej skuteczność w drodze „obcięcia marży”.

Pozew został wniesiony w listopadzie 2019 r.

Wyrok jest nieprawomocny i zapadł po przeprowadzeniu jednej rozprawy, ale czas trwania postępowania wyniknął zasadniczo na tle kilkukrotnego jego zawieszania przez Sąd w oczekiwaniu na TSUE i SN, a także przeprowadzenia dowodu z opinii biegłego, w tym uzupełniającej (co finalnie było zbędne dla rozstrzygnięcia). Jednym słowem, Sąd potrzebował czasu na wydanie wyroku, ale wynik cieszy.

W zakresie ustalenia, wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 3.10.2023 r. (sygn. I ACa 2366/22); uwzględniony został zarzut zatrzymania.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z marca 2006 r. zawartej z Santander Consumer Bank - wyrok SO Wrocław z 30.09.2022 r.

Nieważność umowy kredytu zawartej z Santander Consumer Bank w marcu 2006 r. – wyrok Sądu Okręgowego we Wrocławiu z 30.09.2022 r.

Wyrokiem z dnia 30.09.2022 r., Sąd Okręgowy we Wrocławiu (SSO Marzena Sznajderska), w sprawie o sygn. akt XII C 896/21 ustalił, że umowa kredytu indeksowanego CHF zawarta z Santander Consumer Bank (z siedzibą we Wrocławiu), jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii kwotę stanowiącą różnicę wpłaconych bankowi środków oraz kapitału kredytu. Bank w odpowiedzi na pozew podniósł zarzut potrącenia, który został przez Sąd uwzględniony.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu na piśmie ostatecznych stanowisk stron.

Pozew został wniesiony w czerwcu 2021 r.

Wyrok jest PRAWOMOCNY. Apelacja banku została oddalona przez Sąd Apelacyjny wyrokiem z dnia 22.06.2023 r. (sygn. I ACa 2403/22).

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

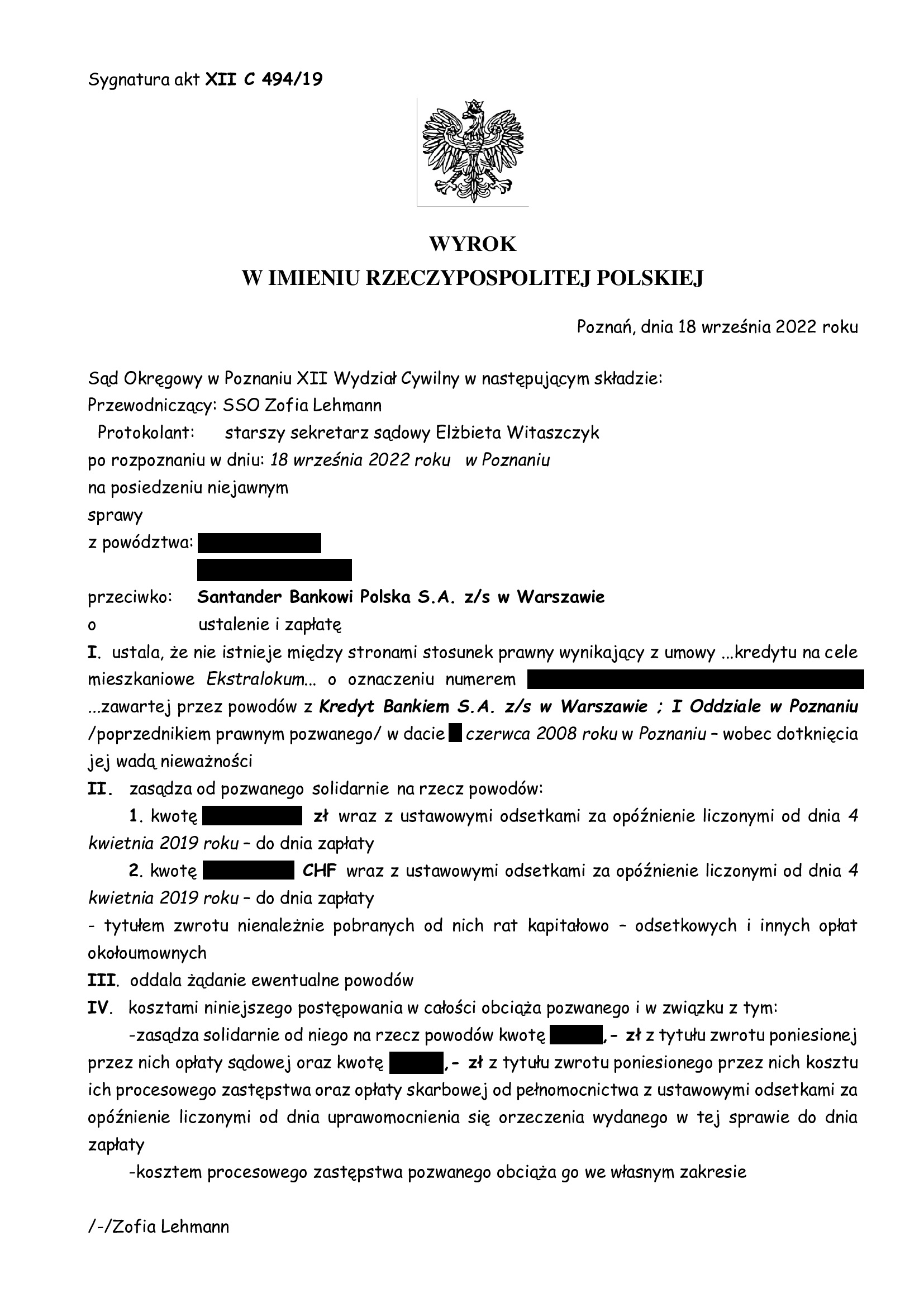

Nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Poznań z 18.09.2022 r.

Sąd ustalił, że stosunek prawny wynikający z umowy kredytu NIE ISTNIEJE z powodu dotknięcia jej WADĄ NIEWAŻNOŚCI – nieważność umowy kredytu zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) – wyrok Sądu Okręgowego w Poznaniu z 18.09.2022 r.

Wyrokiem z dnia 18.09.2022 r., Sąd Okręgowy w Poznaniu (SSO Zofia Lehmann), w sprawie o sygn. akt XII C 494/19 ustalił, że NIE ISTNIEJE pomiędzy stronami stosunek prawny wynikający z umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej z dawnym Kredyt Bank (aktualnie Santander Bank Polska) – wobec dotknięcia jej WADĄ NIEWAŻNOŚCI i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w kwietniu 2019 r.

Wyrok został wydany na posiedzeniu niejawnym i jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

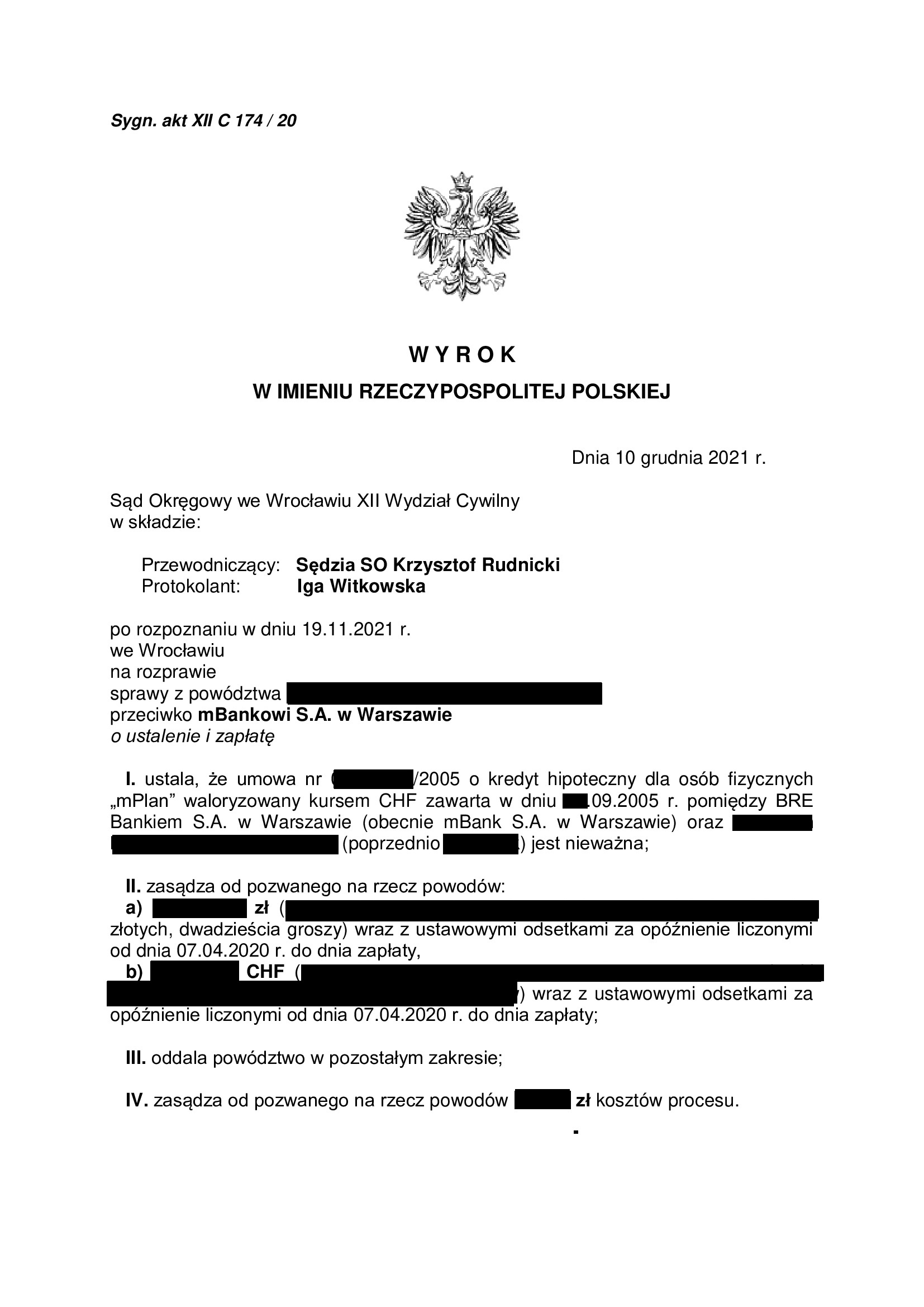

PRAWOMOCNA nieważność umowy kredytu mPlan z września 2005 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 13.09.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko mBank S.A. (Umowa kredytu mPlan – tzw. stary portfel, waloryzowany z września 2005 r., dawnego BRE Bank S.A.) – wygrana Klientów Kancelarii przed Sądem Apelacyjnym we Wrocławiu!

Wyrokiem z dnia 13.09.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Małgorzata Bohun), w sprawie o sygn. akt I ACa 264/22 oddalił w całości apelację mBank S.A. od wyroku Sądu Okręgowego we Wrocławiu XII Wydział Cywilny (SSO Krzysztof Rudnicki) z dnia 10.12.2021 r., sygn. akt XII C 174/20 i zasądził na rzecz Klientów Kancelarii od banku zwrot kosztów postępowania apelacyjnego.

Zatem, umowa kredytu jest nieważna, a kredytobiorcy zostali uwolnieni od toksycznego produktu i długu.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu mPlan zawarta we wrześniu 2005 r. z ówczesnym BRE Bank S.A. (tzw. stary portfel mBank) – jest nieważna. Co do roszczeń pieniężnych, Sąd zastosował teorię dwóch kondykcji i zasądził wszystkie dochodzone kwoty.

W toku I i II instancji, mBank nie podnosił zarzutu potrącenia ani zatrzymania.

W tej sprawie sąd I instancji udzielił Klientom zabezpieczenia poprzez wstrzymanie obowiązku spłaty kredytu, ale finalnie zabezpieczenie nie ostało się po uwzględnieniu zażalenia banku (co jest najczęściej spotykaną sytuacją).

Wyrok zapadł po jednej rozprawie, po niespełna 7 miesiącach postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w lutym 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Kolejne istotne orzeczenie TSUE w sprawach "frankowych" – Wyrok TSUE z dnia 8.09.2022 r. w sprawach połączonych od C‑80/21 do C‑82/21 - komentarz Kancelarii

W dniu 8 września 2022 r. Trybunał Sprawiedliwości Unii Europejskiej rozstrzygnął trzy zagadnienia prejudycjalne w ramach postępowań C-80/21, C-81/21 oraz C-82/21.

Istotą zadanych TSUE pytań było rozwikłanie kwestii budzących wątpliwości w orzecznictwie polskich sądów na kanwie rozpatrywania sporów z tzw. „kredytów frankowych”, sprowadzających się do następujących zagadnień:

W ramach sprawy C-80/21:

- Czy dopuszczalne jest uznanie za nieuczciwy jedynie w części warunku umownego, w której owa nieuczciwość tkwi i pozostawienie w mocy pozostałej jego części?

- Czy jest dopuszczalne, aby sąd po stwierdzeniu nieuczciwości warunku umownego, bez którego umowa nie mogłaby już obowiązywać, mógł zmodyfikować pozostałą część umowy, w drodze wykładni oświadczeń woli, aby zapobiec nieważności umowy, która to nieważność jest korzystna dla konsumenta?

Rozpatrując powyższe problemy, TSUE powtórzył wykładnię dokonaną już w uprzednio rozpoznawanej sprawie C‑70/17 i C‑179/17 Abanca Corporación Bancaria i Bankia, gdzie wskazano, że sądy są zobowiązane do odstąpienia od stosowania nieuczciwych warunków umownych, aby nie wywierały one, w braku sprzeciwu konsumenta, wiążących wobec niego skutków oraz, że nie do pogodzenia z przepisami dyrektywy 93/13 jest przepis prawa krajowego dający sądowi krajowemu możliwość uzupełnienia umowy poprzez zmianę treści jej nieuczciwego warunku. Już w powołanym wyroku wyjaśniono, że uprawnienie sądu do modyfikowania nieuczciwej umowy w kierunku zmierzającym do przywrócenia równowagi stron, przyczyniałoby się do wyeliminowania zniechęcającego skutku wywieranego na przedsiębiorców poprzez sam brak stosowania takich nieuczciwych warunków wobec konsumentów, ponieważ nadal byliby oni zachęcani do stosowania rzeczonych warunków, wiedząc, że nawet gdyby miały one być unieważnione, to jednak umowa mogłaby zostać uzupełniona w niezbędnym zakresie przez sąd krajowy, tak aby zagwarantować w ten sposób interes rzeczonych przedsiębiorców. Ochrona konsumenta w ramach dyrektywy 93/13 w ten sposób stawałaby się iluzoryczna.

Pytanie zadane w ramach sprawy C-80/21 dotyczyło możliwości usunięcia z umowy elementu „za zgodą banku” i pozostawienia w mocy pozostałej części tak „wygumkowanej” klauzuli umownej. Problem dotyczy możliwości spłacania kredytu bezpośrednio w walucie CHF za zgodą banku, zastrzeganą w umowach Deutsche Banku.

TSUE, stwierdzając, że powyższa redukcja klauzuli jest niedopuszczalna, powtórzył w zasadzie regułę wyłożoną w ramach wyroku w sprawie C-19/20 Bank BPH, precyzując, iż przepisy dyrektywy 93/13 stoją na przeszkodzie orzecznictwu krajowemu, zgodnie z którym sąd krajowy może stwierdzić nieuczciwy charakter nie całości warunku umowy zawartej między konsumentem a przedsiębiorcą, lecz jedynie elementów tego warunku, które nadają mu nieuczciwy charakter, w związku z czym warunek ten pozostaje, po usunięciu takich elementów, częściowo skuteczny, jeżeli takie usunięcie sprowadzałoby się do zmiany treści tego warunku, który ma wpływ na jego istotę, czego zweryfikowanie należy do sądu odsyłającego.

W ramach sprawy C-81/21:

- Czy dopuszczalne jest, aby sąd po stwierdzeniu nieuczciwego charakteru warunku umownego, nieskutkującego nieważnością umowy, mógł uzupełnić treść umowy przepisem dyspozytywnym prawa krajowego?

- Czy dopuszczalne jest, aby sąd po stwierdzeniu nieuczciwego charakteru warunku umownego, skutkującego nieważnością umowy, mógł uzupełnić treść umowy przepisem dyspozytywnym prawa krajowego, aby zapobiec nieważności umowy, pomimo że konsument godzi się na nieważność umowy?

Odnosząc się do zagadnienia pierwszego, TSUE powtórzył regułę wyrażoną w wyroku C-260/18 Dziubak, zgodnie z którą wyjątkowa możliwość zastąpienia nieuczciwego postanowienia umownego przepisem prawa krajowego o charakterze dyspozytywnym jest ograniczona do przypadków, w których usunięcie nieuczciwego postanowienia umownego zobowiązywałoby sąd do unieważnienia umowy jako całości, narażając tym samym konsumenta na szczególnie szkodliwe skutki, tak że ten ostatni zostałby tym ukarany. Z powyższego wynika, że to wyłącznie interes konsumenta przesądza o możliwości upadku całej umowy. Trybunał podsumował tę kwestię wprost, wskazując, że jeżeli umowa może nadal obowiązywać po wyłączeniu z niej nieuczciwych warunków, sąd krajowy nie może zastąpić tych warunków przepisem krajowym o charakterze dyspozytywnym.

A zatem sąd krajowy nie może, po stwierdzeniu nieważności nieuczciwego warunku znajdującego się w umowie zawartej między konsumentem a przedsiębiorcą, która to nieważność nie pociąga za sobą nieważności tej umowy w całości, zastąpić tego warunku przepisem dyspozytywnym prawa krajowego.

Co do drugiego pytania, Trybunał powtórzył ponownie za wyrokiem C-260/18 Dziubak, że, nie można wypełniać luk w umowie, spowodowanych usunięciem z niej nieuczciwych warunków, które się w niej znajdowały, wyłącznie na podstawie przepisów krajowych o charakterze ogólnym, które nie stanowią przepisów dyspozytywnych ani przepisów mających zastosowanie, jeżeli strony umowy wyrażą na to zgodę. W postępowaniu, w ramach którego zadano przedmiotowe pytanie prejudycjalne konsumenci zostali poinformowani o konsekwencjach związanych z całkowitym unieważnieniem zawartych umów o kredyt i je zaakceptowali. TSUE wskazał więc, że w tych okolicznościach, biorąc pod uwagę determinujący charakter woli konsumentów, nie wydaje się, aby została spełniona przesłanka, zgodnie z którą unieważnienie całej umowy naraziłoby zainteresowanych konsumentów na szczególnie szkodliwe konsekwencje. Z braku takiego zagrożenia dla konsumentów, sąd nie jest uprawniony do zastąpienia nieuczciwego warunku, którego nieważność stwierdzono, przepisem prawa krajowego o charakterze dyspozytywnym.

Co się tyczy możliwości zastąpienia nieważnego warunku umownego wykładnią sądową, Trybunał jednoznacznie ją wykluczył, gdyż sądy krajowe są zobowiązane wyłącznie do odstąpienia od stosowania nieuczciwego warunku umownego, aby nie wywierał on obligatoryjnych skutków wobec konsumenta, przy czym nie są one uprawnione do zmiany jego treści. Wskazano tutaj, iż dyrektywa 93/13 stoi na przeszkodzie ustawodawstwu krajowemu, które uniemożliwia sądowi rozpoznającemu sprawę uwzględnienie żądania stwierdzenia nieważności umowy opartego na nieuczciwym charakterze warunku, jeżeli zostanie stwierdzone, że warunek ten jest nieuczciwy i że umowa nie może dalej obowiązywać bez takiego warunku (podobnie w sprawie C‑118/17 Dunai).

Podsumowując, Trybunał wskazał, że sąd krajowy nie może, po stwierdzeniu nieważności nieuczciwego warunku znajdującego się w umowie zawartej między konsumentem a przedsiębiorcą, który pociąga za sobą nieważność tej umowy w całości, zastąpić warunku umownego, którego nieważność została stwierdzona, albo wykładnią oświadczenia woli stron w celu uniknięcia unieważnienia tej umowy, albo przepisem prawa krajowego o charakterze dyspozytywnym, nawet jeśli konsument został poinformowany o skutkach nieważności tejże umowy i zaakceptował je.

W ramach sprawy C-82/21:

Zagadnienie dotyczy początku terminu biegu przedawnienia roszczeń kredytobiorcy-konsumenta o zwrot niesłusznie zapłaconych kwot, w stosunku do banku. Sąd odsyłający sformułował zagadnienie dotyczące tego, czy roszczenie to ulega przedawnieniu po 10 latach, liczonych od dnia uiszczenia poszczególnej raty kapitałowo-odsetkowej lub innej opłaty związanej z umową i nie ma w tym wypadku znaczenia, czy konsument wiedział o nieuczciwości umowy czy też wymagana jest świadomość konsumenta.

Trybunał w tym względzie przypomniał, że kwestie przedawnienia reguluje prawo krajowe państw członkowskich UE, jednak nie może ono gorzej traktować sytuacji konsumentów niż wynika to ze standardu dyrektywy 93/13. TSUE stwierdzając, że 10-letni termin umożliwiający skuteczne dochodzenie zwrotu środków niesłusznie uiszczonych na podstawie nieuczciwej umowy jest wystarczający do zapewnienia efektywnej ochrony konsumentowi, dodał jednak, że konsumenci mogą nie wiedzieć o nieuczciwym charakterze warunku zawartego w umowie kredytu hipotecznego lub nie rozumieć zakresu swoich praw wynikających z dyrektywy 93/13 (wyrok w sprawie od C‑776/19 do C‑782/19 BNP Paribas Personal Finance), a zatem nie mieć świadomości, iż biegnie termin, którego upływ wygasi możliwość dochodzenia swoich praw przed sądem. Dlatego też, TSUE wskazał, że bieg przedawnienia takich roszczeń nie może rozpocząć się zanim konsument powziął wiedzę o nieuczciwości umowy i swoich prawach z tym związanych.

Komentując dzisiejsze rozstrzygnięcie, należy stwierdzić, że niewątpliwie stanowi ono kontynuację prokonsumenckiej linii orzeczniczej TSUE, ponownie podkreślając i precyzując przede wszystkim to, że przepisy dyrektywy 93/13 mają za główny cel ochronę praw słabszych uczestników obrotu gospodarczego, czyli konsumentów, nie zaś przywracanie abstrakcyjnie ujmowanej przez banki, równowagi między stronami umowy. W wielu bowiem przypadkach, owo przywrócenie równowagi w praktyce polegałoby na ochronie interesów nieuczciwego przedsiębiorcy, któremu opłacałoby się ryzykować stosowaniem nieuczciwych postanowień w umowach, gdyż sankcja sprowadzałaby się jedynie do utraty nadmiarowego, nieuczciwego zysku. Tymczasem, cel prewencyjny dyrektywy 93/13 jasno uzasadnia konieczność potraktowania rozstrzygnięcia sporu wytoczonego przez konsumenta, na kanwie nieuczciwości kontraktowej przedsiębiorcy, także w charakterze sankcji dla owego przedsiębiorcy, tak aby nie ważył się on już w przyszłości naruszać praw konsumentów, a podmioty mu podobne także były skutecznie zniechęcone do takich praktyk.

Dzisiejszy wyrok pozostaje także szczególnie ważny w kontekście zagadnień związanych z polem manewru sądu w zakresie rozwikłania następstw dostrzeżenia nieuczciwości klauzuli umownej. TSUE, ponownie dał jasny znak sądom, że nie są władne modyfikować brzmienia nieuczciwych klauzul umownych, także poprzez ich normatywne rozwarstwianie i dążenie do pozostawienia ich „nieskażonej” części w mocy. Z kolei, wola konsumenta, który wyrażając przed sądem świadomość skutków upadku umowy, podtrzymuje żądanie stwierdzenia jej nieważności w całości, musi być respektowana przez sąd. Czyni to dopiero ochronę prawną realnie dostępną dla słabszego z definicji konsumenta.

Pozostaje mieć nadzieję na szybkie przyswojenie tez dzisiejszego orzeczenia TSUE przez polskie sądy i przyspieszenie realizacji sprawiedliwości dla tysięcy polskich konsumentów. W istocie bowiem, prawidłowo przygotowany do prowadzenia sprawy sędzia nie powinien mieć już żadnych realnych dylematów prawnych. Oczywiście także i w tej pozytywnej metamorfozie, będziemy nasze sądy niezmiennie i nieustannie wspierać.

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

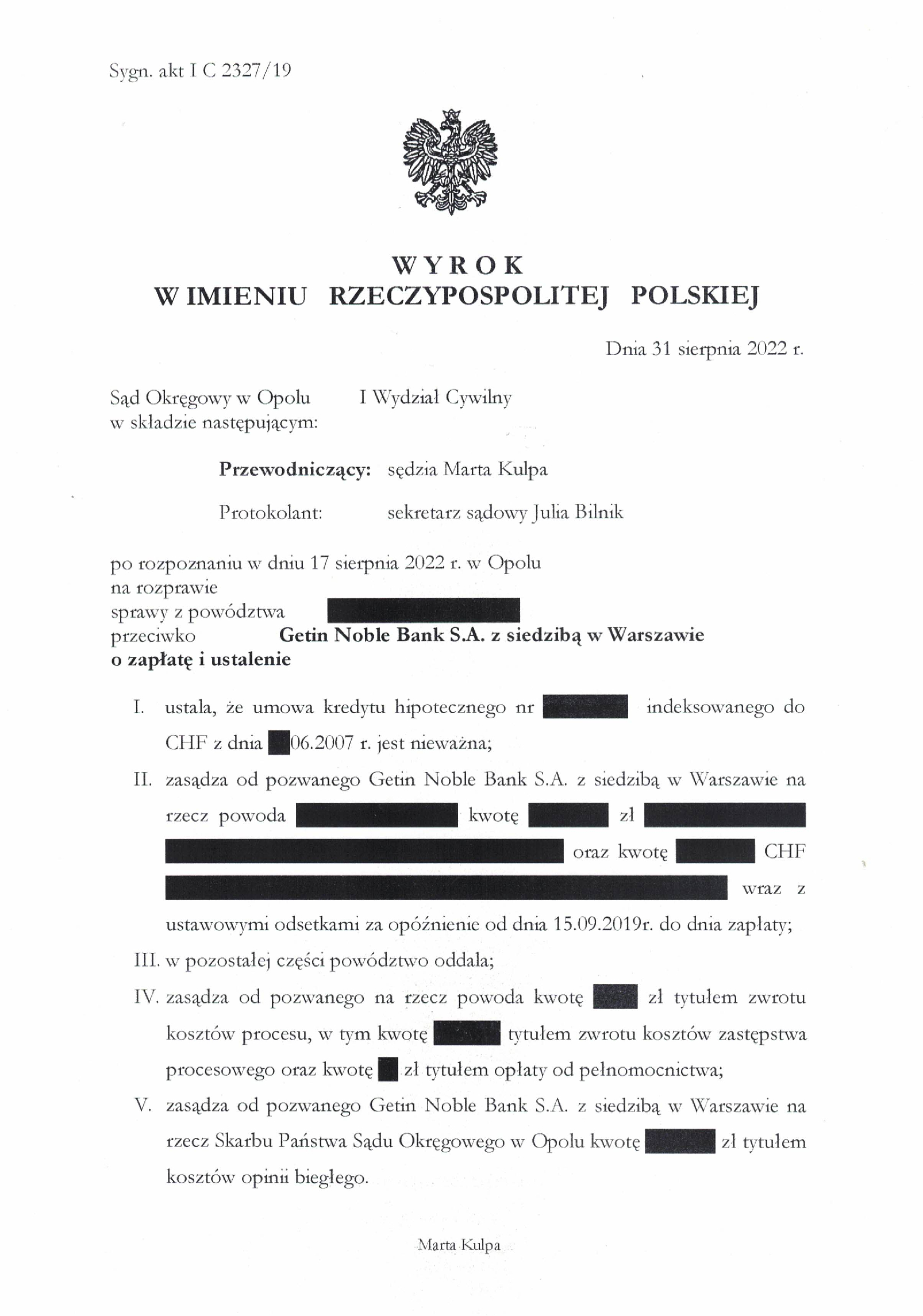

Nieważność umowy kredytu z czerwca 2007 r. dawnego Getin Bank w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Opole z 31.08.2022 r.

Nieważność umowy kredytu zawartej z d. Getin Bank w Katowicach – DOM Oddział w Łodzi (aktualnie Getin Noble Bank) wyrok Sądu Okręgowego w Opolu z 31.08.2022 r.

Wyrokiem z dnia 31.08.2022 r., Sąd Okręgowy w Opolu (SSO Marta Kulpa), w sprawie o sygn. akt I C 2327/19 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym Getin Bank w Katowicach – DOM Oddział w Łodzi (aktualnie Getin Noble Bank) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony we wrześniu 2019 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

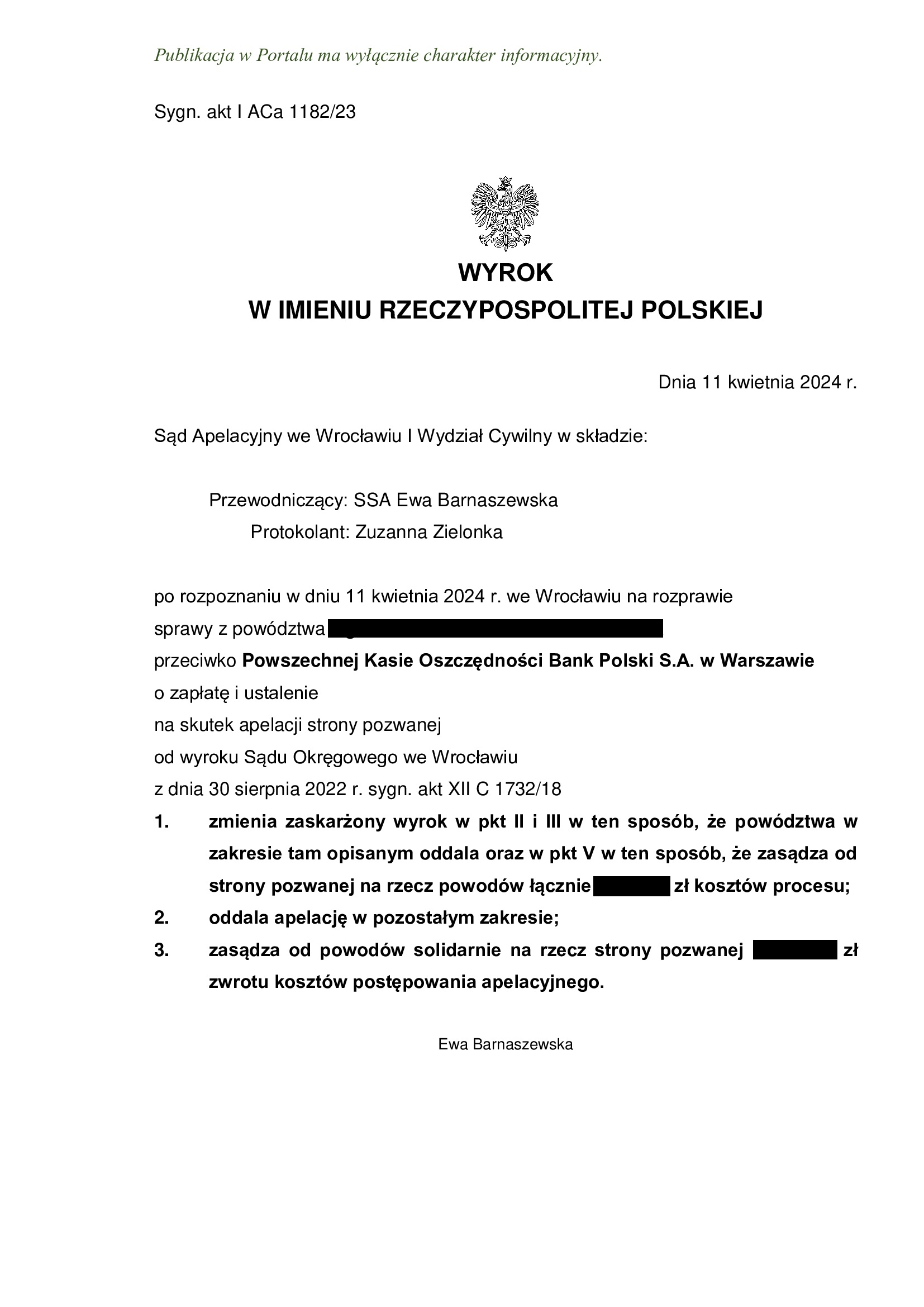

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z lipca 2008 r. zawartej z PKO BP - wyrok SO Wrocław z 30.08.2022 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy cierpliwie czekali na rozstrzygnięcie ponad 4 lata.

Wyrokiem z dnia 30.08.2022 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 1732/18 ustalił, że:

- umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w lipcu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu, w tym zwrot kosztów zastępstwa procesowego w podwójnej wysokości.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału. Warto wskazać, że w tej sprawie bank 30.12.2021 r. wystąpił z pozwem wobec kredytobiorców, o zwrot kapitału kredytu oraz wynagrodzenie za korzystanie z kapitału. Wymaga podkreślenia, że w sprawie z powództwa banku, sąd będzie związany wyrokiem ustalającym, że nie istnieje pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu.

W efekcie, uzyskany 30.08.2022 r. wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule uzyskany przez Kancelarię po raz czwarty w przeciągu trzech miesięcy – po wyrokach SO Poznań z 7.06.2022 r., SO Bielsko – Biała z 15.06.2022 r. w sprawach p-ko Bank Millennium oraz SO Wrocław z 24.06.2022 r. w sprawie p-ko PKO BP), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w lipcu 2018 r.

Postępowanie trwało ponad 4 lata – w sprawie odbyło się 6 rozpraw, przesłuchano świadków banku, dopuszczono biegłego (+ opinia uzupełniająca), w tym przez 1,5 roku trwała przepychanka banku o wyłącznie biegłego, który był kiedyś pracownikiem PKO.

Wyrok w zakresie ustalenia nieważności umowy jest PRAWOMOCNY. Apelacja banku w tej części została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 11.04.2024 r., sygn. I ACa 1182/23.

W części dot. szerokim ustalenia i zasądzenia, wyrok został zmieniony, a powództwo oddalone.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z lutego 2008 r. dawnego Kredyt Banku (aktualnie Santander Bank Polska) - wyrok SA Łódź z 29.07.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa kredytu EKSTRALOKUM z lutego 2008 r. dawnego Kredyt Bank) – wygrana Klienta Kancelarii w Sądzie Apelacyjnym w Łodzi !!!

Wyrokiem z dnia 29.07.2022 r. Sąd Apelacyjny w Łodzi I Wydział Cywilny (SSA Monika Michalska – Marciniak), w sprawie o sygn. akt I ACa 1428/21 oddalił w całości apelację Santander Bank Polska od wyroku Sądu Okręgowego w Sieradzu I Wydział Cywilny (SSO Tomasz Choczaj) z dnia 8.07.2021 r., sygn. akt I C 174/20 i zasądził na rzecz Klienta Kancelarii od banku zwrot kosztów postępowania apelacyjnego. W niewielkim zakresie ( o kilka złotych skorygowane zostały koszty procesu zasądzone w wyroku I instancji).

Zatem, umowa kredytu jest nieważna, a kredytobiorca został uwolniony od toksycznego produktu i długu.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu EKSTRALOKUM zawarta w lutym 2006 r. z ówczesnym Kredyt Bankiem – jest nieważna. Co do roszczeń pieniężnych, Sąd zastosował teorię dwóch kondykcji i zasądził wszystkie dochodzone kwoty.

Wyrok zapadł po jednej rozprawie, po niespełna 9 miesiącach postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w maju 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}