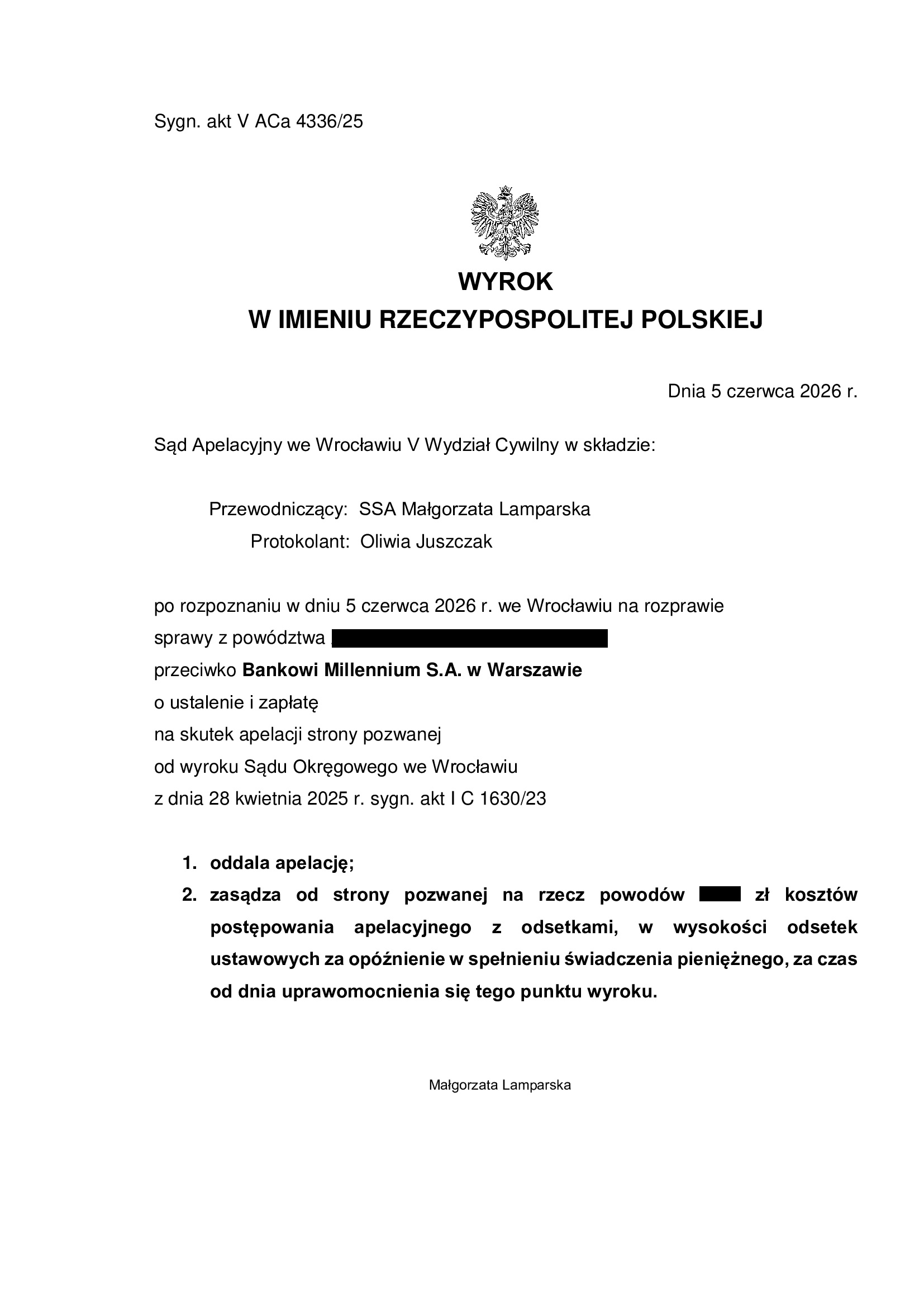

PRAWOMOCNA nieważność umowy kredytu denominowanego z kwietnia 2008 r. dawnego Euro Bank (aktualnie Bank Millennium) - wyrok SA Wrocław z 5.06.2026 r.

Wyrokiem z dnia 5.06.2026 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Małgorzata Lamparska), w sprawie o sygn. akt V ACa 4336/25 oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

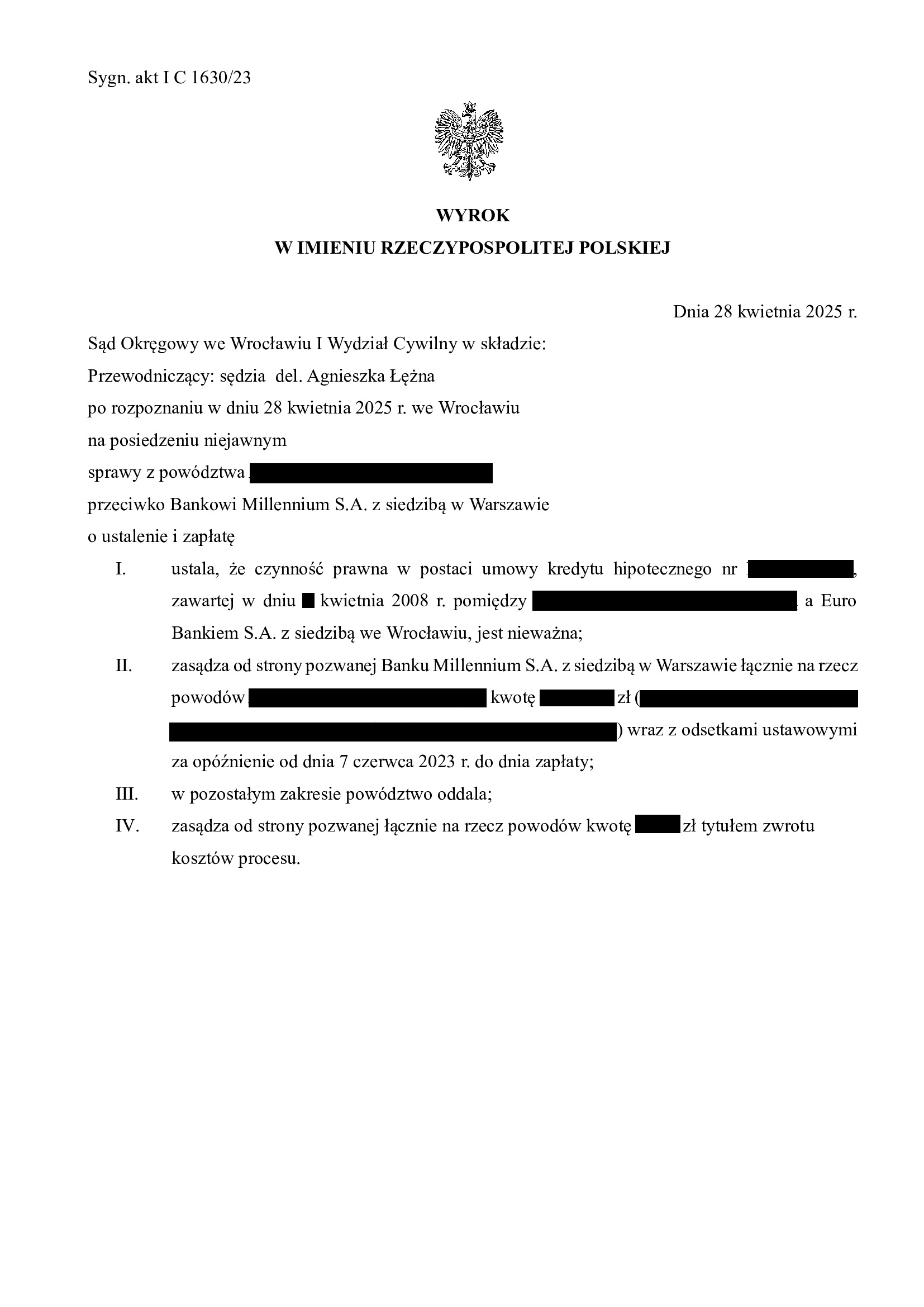

Apelacja banku dotyczyła wyroku z dnia 28.04.2025 r., którym Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 1630/23 ustalił nieważność umowy kredytu denominowanego zawartej w kwietniu 2008 r. Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania, która stanowiła nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu. Bank został obciążony kosztami procesu.

Pozew został wniesiony w lipcu 2023 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów Kancelarii na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 146.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 18 lat

– spłacono do banku ok. 225.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 160.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 79.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

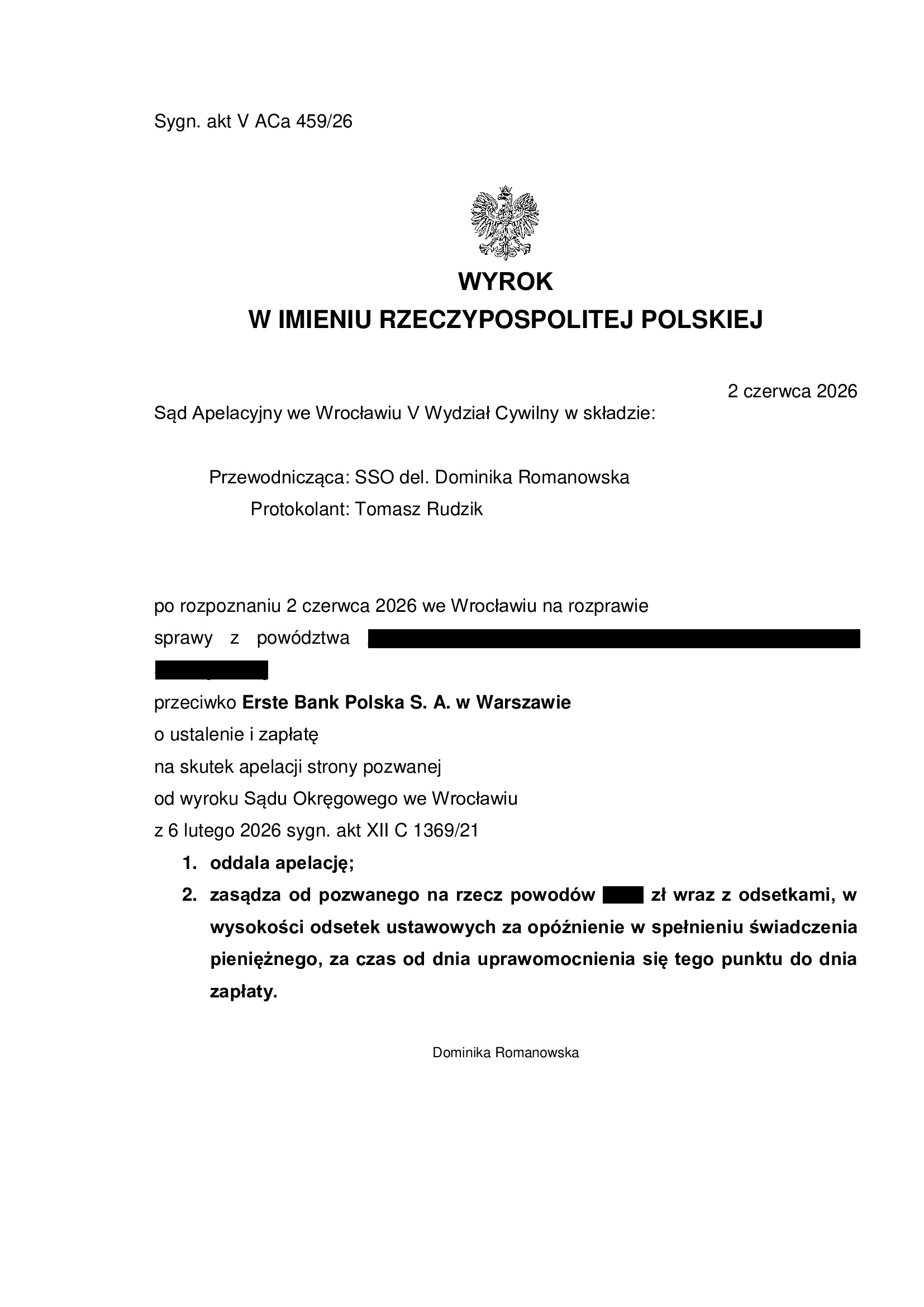

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z lutego 2008 r. dawnego Kredyt Bank (aktualnie ERSTE BP) - wyrok SA Wrocław z 2.06.2026 r.

Wyrokiem z dnia 2.06.2026 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSO del. Dominika Romanowska), w sprawie o sygn. akt V ACa 459/26 oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku z dnia 6.02.2026 r., którym Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 1369/21, ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w lutym 2008 r. z dawnym Kredyt Bank. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredyt został potrącony w toku sporu z uwagi na linię obrony banku. Bank bowiem podniósł zarzut potrącenia, kierując uprzednio do kredytobiorców wezwanie do zapłaty i oświadczenie o potrąceniu (w naszej ocenie wadliwe). W rezultacie, podjęte zostały czynności zmierzające do usunięcia wątpliwości co do potrącenia (kredytobiorcy złożyli własne oświadczenie o potrąceniu), powództwo zostało zmodyfikowane. W zakresie cofniętego powództwa, Sąd umorzył postępowanie. Bank został w całości obciążony kosztami procesu.

Sąd, odnosząc się do działań podjętych przez Kancelarię po wadliwym (w ocenie Kancelarii) potrąceniu banku i aktywności Kancelarii w celu rozliczenia kapitału kredytu, ocenił je jako prawidłowe i niezbędne dla ochrony interesów kredytobiorców. W rezultacie, bank został uznany za przegrywającego spór w całości.

Pozew został wniesiony w październiku 2021 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów Kancelarii na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 340.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 18 lat

– spłacono do banku ok. 400.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 340.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 60.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

{kind=link}

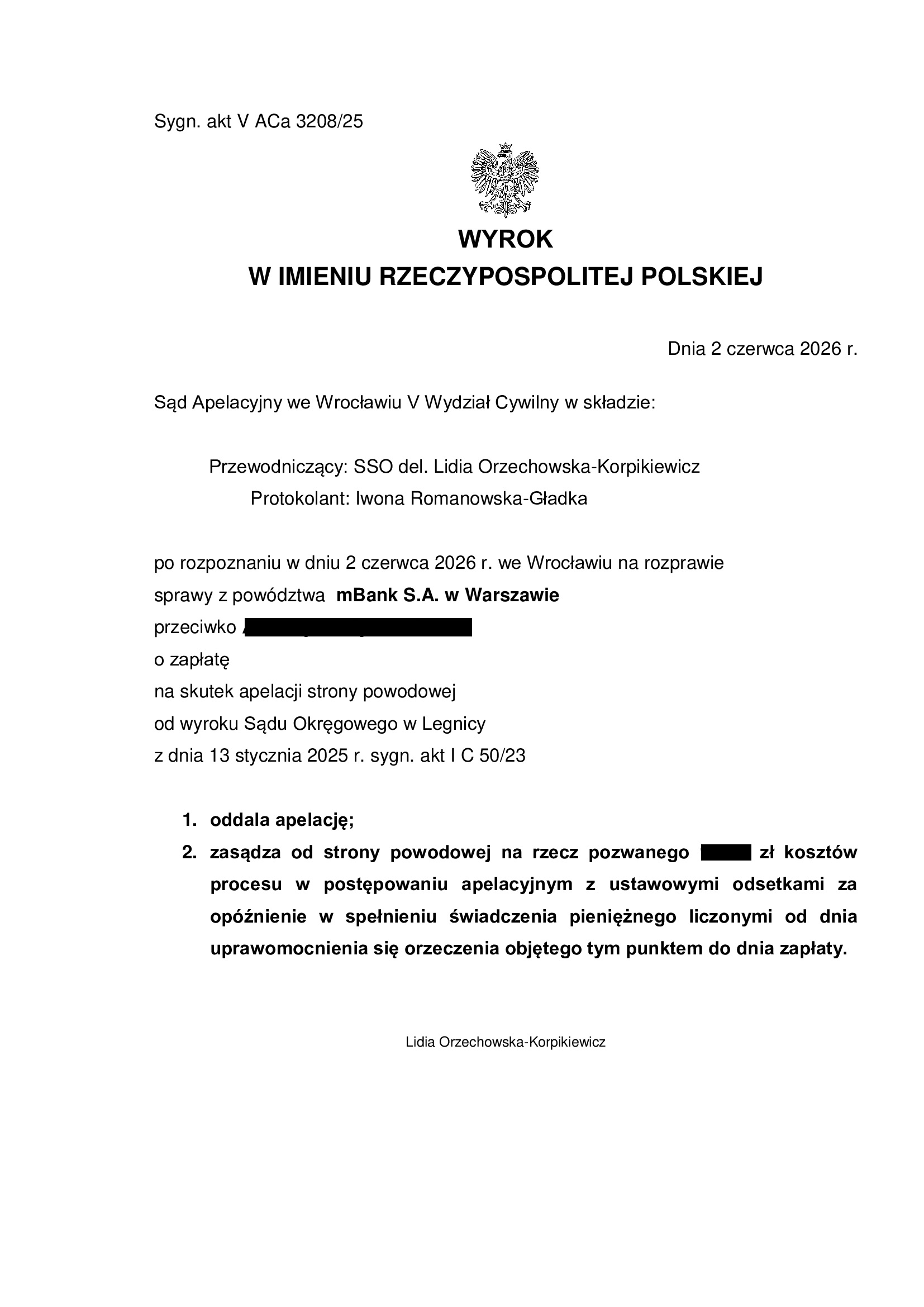

PRAWOMOCNA przegrana mBank - oddalenie pozwu o zwrot (części) kapitału kredytu - wyrok SA Wrocław z 2.06.2026 r.

Wyrokiem z dnia 2.06.2026 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSO del. Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt V ACa 3208/25 oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Sąd II instancji uznał konstrukcję żądania banku za całkowicie niezrozumiałą. Sąd wskazał, że roszczenie o zwrot składek, które zostały wyegzekwowane przez komornika na podstawie prawomocnego wyroku, nie mieści się w pojęciu roszczenia kondykcyjnego banku. Bank może żądać tylko zwrotu kapitału kredytu. Dalej, Sąd Apelacyjny wskazał, że bank winien dochodzić ochrony swoich praw poprzez złożenie powództwa przeciwegzekucyjnego, czego nie uczynił. Skoro wcześniej orzeczono o tym, że bank musi zwrócić składki kredytobiorcy, to brak jest podstaw do ponownego orzekania o „zwrocie” takich świadczeń od kredytobiorcy na rzecz banku.

Apelacja banku dotyczyła wyroku z dnia 13.01.2025 r., którym Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 50/23 oddalił pozew mBank o zapłatę kapitału kredytu, w zakresie w jakim bank podtrzymywał pozew oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klienta Kancelarii o kapitał kredytu i dodatkowe świadczenia ponad kapitał (tzw. wynagrodzenie za korzystanie z kapitału). W toku sporu, bank cofnął pozew w części co do kapitału oraz roszczenie o wynagrodzenie, ale bez zrzeczenia roszczenia. Bank stał na stanowisku, że kredytobiorca rozliczył się z kapitału tylko w części, co było sprzeczne z zebranymi w sprawie dokumentami.

Bank złożył pozew w grudniu 2022 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

Przegrana Syndyka Getin - oddalenie pozwu o zwrot kapitału kredytu i skredytowanych składek ubezpieczeniowych - wyrok SO Wrocław z 2.06.2026 r.

Wyrokiem z dnia 2.06.2026 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 171/25 oddalił pozew Syndyka Masy Upadłości Getin Noble Bank, którym syndyk domagał się zapłaty kapitału kredytu oraz skredytowanych składek ubezpieczeniowych. Syndyk został obciążony kosztami procesu.

Po przeprowadzeniu jednej rozprawy, Sąd uznał powództwo za całkowicie bezzasadne wskazując na rozliczenie się przez kredytobiorców z kwoty kapitału kredytu wskutek oświadczenia o potrąceniu złożonego jeszcze przed ogłoszeniem upadłości (czerwiec 2023 r.). Sąd wskazał dodatkowo, że Syndyk nie może żądać zwrotu skredytowanych składek na ubezpieczenia, gdyż nie stanowiły sumy udostępnionej kredytobiorcom.

Syndyk złożył pozew w grudniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

PODWÓJNA wygrana - przesłankowa nieważność umowy kredytu z maja 2006 r. zawartej z Bankiem Millennium oraz oddalenie pozwu banku - wyrok SO Wrocław z 20.05.2026 r.

Wyrokiem z dnia 20.05.2026 r., Sąd Okręgowy we Wrocławiu (SSO Adrian Paluch), w sprawie o sygn. akt XII C 3871/24 oddalił pozew banku o zwrot kapitału kredytu, a w ramach pozwu wzajemnego kredytobiorcy zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia wezwania, wobec przesłankowego uznania spłaconej umowy kredytu za nieważną. Nadto, Sąd obciążył bank kosztami procesu, zarówno w sprawie z pozwu banku, jak i wytoczonego przez kredytobiorcę pozwu wzajemnego.

Kredytobiorca całkowicie spłacił kredyt przed terminem, w 2015 r.

Bank złożył pozew, ponieważ kredytobiorca był członkiem pozwu grupowego.

W związku z pozwem banku, Kancelaria w imieniu kredytobiorcy złożyła bankowi oświadczenie o potrąceniu kapitału kredytu. Tym samym, doszło do wygaszenia roszczenia banku, co przyniosło oczekiwany skutek w postaci oddalenia pozwu banku.

Rozpoznając pozew wzajemny, Sąd w całości uwzględnił roszczenia Klienta Kancelarii, podzielając prezentowaną argumentację.

Bank złożył pozew w grudniu 2024 r.

Pozew wzajemny złożony został w kwietniu 2025 r.

W sprawie odbyła się jedna rozprawa.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk końcowych.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

Uwzględnienie apelacji kredytobiorcy - PRAWOMOCNA nieważność spłaconej umowy kredytu Własny Kąt hipoteczny z lipca 2004 r. zawartej z PKO BP - wyrok SO Wrocław z 20.05.2026 r.

Wyrokiem z dnia 20.05.2026 r. Sąd Okręgowy we Wrocławiu II Wydział Cywilny Odwoławczy (SSO Monika Kuźniar), w sprawie o sygn. akt II Ca 1813/25, uwzględnił w całości apelację złożoną przez Kancelarię na rzecz kredytobiorcy w ten sposób, że zasądzona została dalsza kwota objęta pozwem, a bank został obciążony w całości kosztami procesu.

Apelacja złożona przez Kancelarię dotyczyła wyroku z dnia 4.04.2025 r., którym Sąd Rejonowy dla Wrocławia – Fabrycznej we Wrocławiu I Wydział Cywilny (SSR Kamila Widera – Kasprowicz), w sprawie o sygn. akt I C 1008/24, zasądził w części dochodzoną na rzecz Klienta kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, zawarta z PKO BP – jest nieważna.

Sąd I instancji częściowo oddalił roszczenie przyjmując, że w ramach oświadczenia o potrąceniu niedopuszczalne było przewalutowanie spłat w walucie szwajcarskiej na złote. Zdaniem Sądu zwrot nienależnego świadczenia winien nastąpić w tej samej walucie, w jakiej świadczono. W rezultacie, Sąd I instancji uznał, że dochodzona suma w złotych nie stanowiła nienależnego świadczenia.

Pozew został złożony w lipcu 2024 r.

Wyrok jest w pełni zgodny z żądaniem pozwu i PRAWOMOCNY.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

{kind=link}

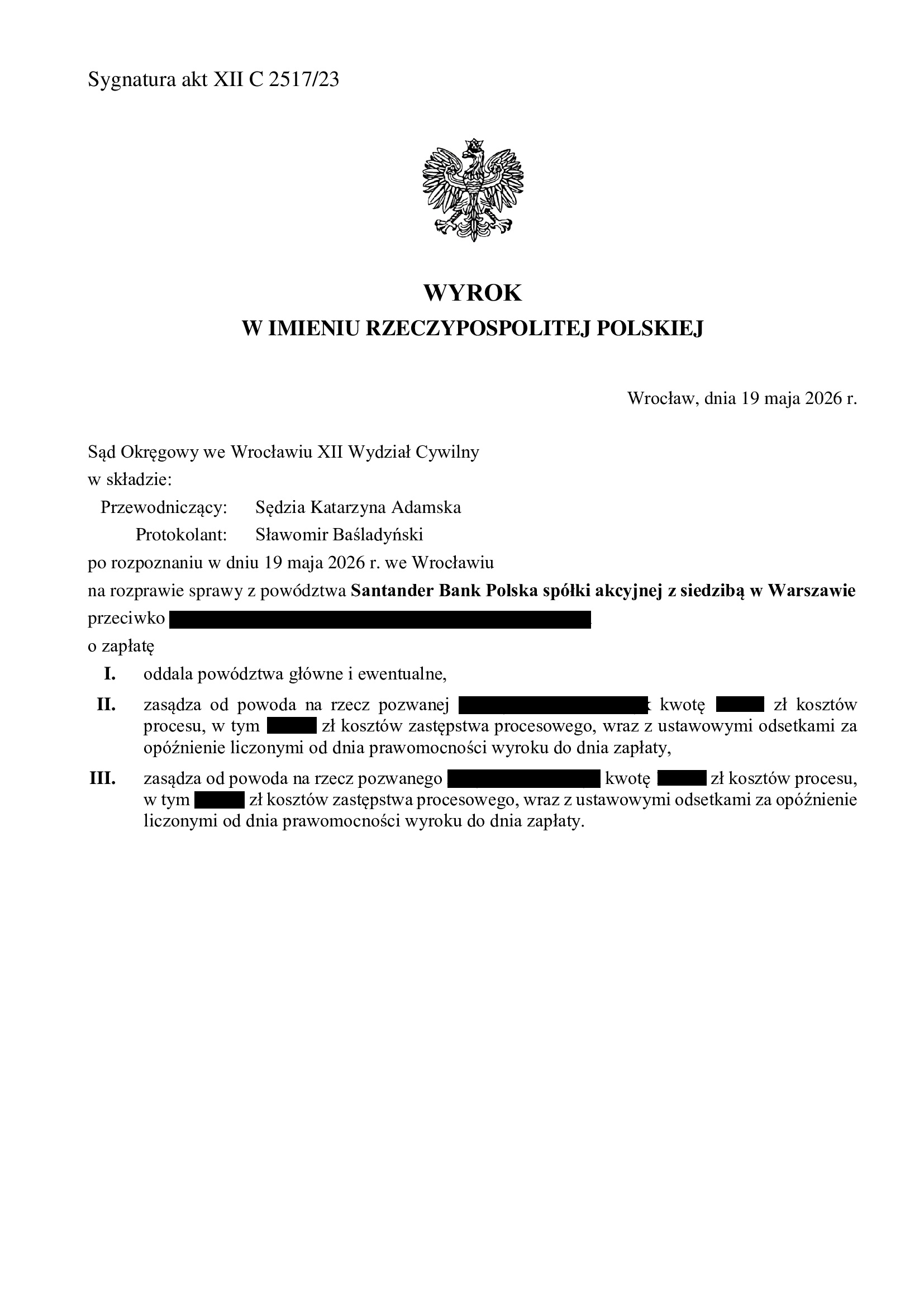

Przegrana ERSTE BP (poprzednio: Santander BP) - oddalenie pozwu o zwrot kapitału i wynagrodzenie za korzystanie z kapitału oraz waloryzację (urealnienie) kapitału kredytu - wyrok SO Wrocław z 19.05.2026 r.

Wyrokiem z dnia 19.05.2026 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 2517/23 oddalił pozew ERSTE BP (poprzednio: Santander BP) o zapłatę z tytułu wynagrodzenia za korzystanie z kapitału oraz ewentualnie o waloryzację kapitału kredytu, a także oddalił żądanie zapłaty kwoty kapitału kredytu. Bank został obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku stwierdzającego nieważność umowy kredytu. Bezzwłocznie po prawomocnym przesądzeniu nieważności umowy, kredytobiorcy rozliczyli się z bankiem z kapitału kredytu w drodze złożonego oświadczenia o potrąceniu.

Po przeprowadzeniu jednej rozprawy, Sąd w całości oddalił pozew banku, z uwagi na rozliczenie kapitału kredytu w drodze potrącenia oraz bezzasadność roszczeń ponad kapitał.

Bank złożył pozew w grudniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

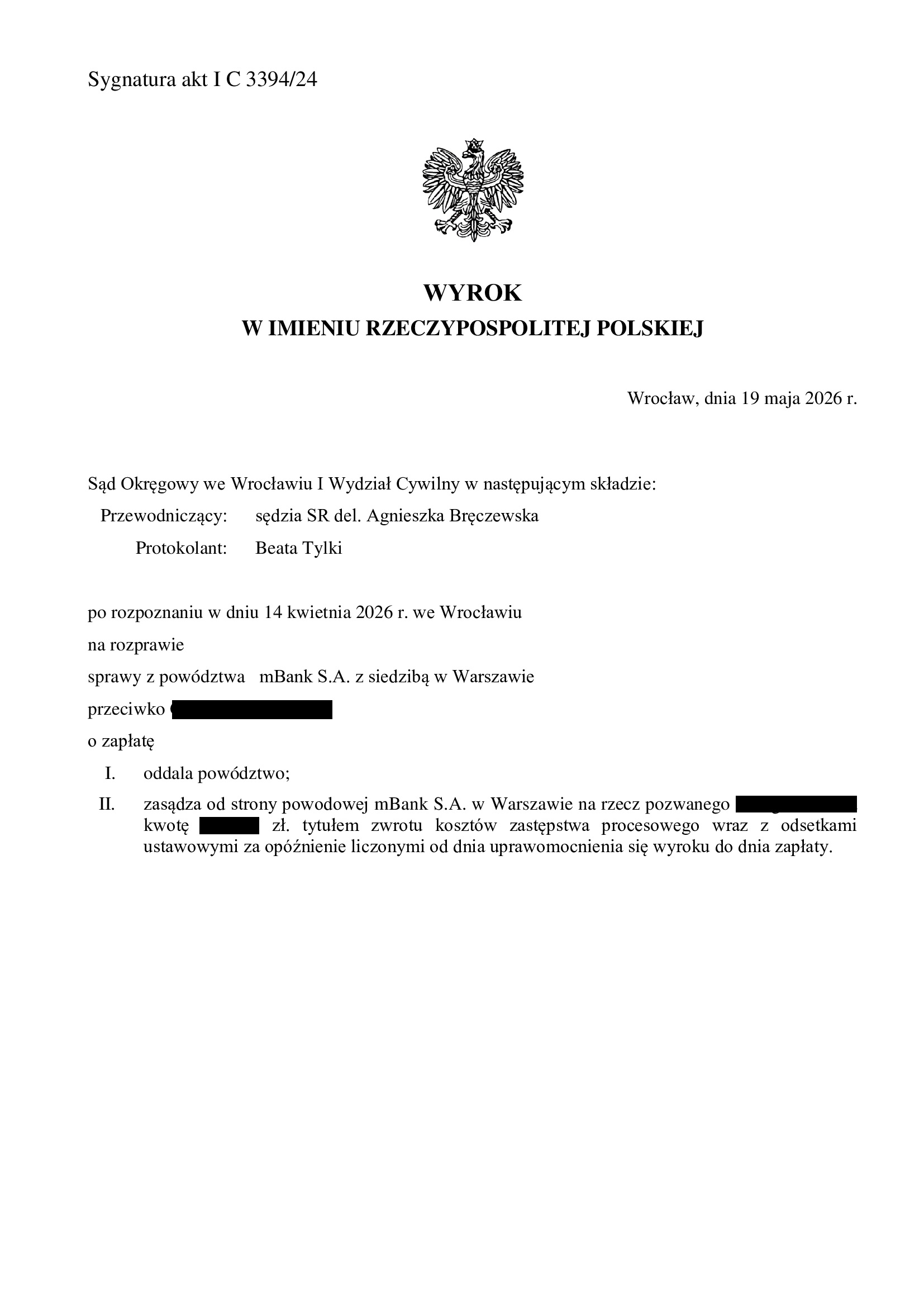

Przegrana mBank - oddalenie pozwu o zwrot kapitału kredytu - wyrok SO Wrocław z 19.05.2026 r.

Wyrokiem z dnia 19 maja 2026 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Bręczewska), w sprawie o sygn. akt I C 3394/24 oddalił pozew mBank, którym bank domagał się zapłaty kapitału kredytu. Bank został obciążony kosztami zastępstwa procesowego w podwójnej wysokości.

Po przeprowadzeniu jednej rozprawy, Sąd uznał powództwo za całkowicie bezzasadne wskazując na rozliczenie się przez kredytobiorcę z kwoty kapitału udzielonego kredytu wskutek oświadczenia o potrąceniu (maj 2022 r.), jeszcze przed wytoczeniem pozwu o ustalenie przeciwko bankowi.

Sąd wskazał, że bank występując z powództwem o kwotę kapitału, z której kredytobiorca się już rozliczył, nadużył prawa, a wytoczenie powództwa pozostawało całkowicie nieadekwatne.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

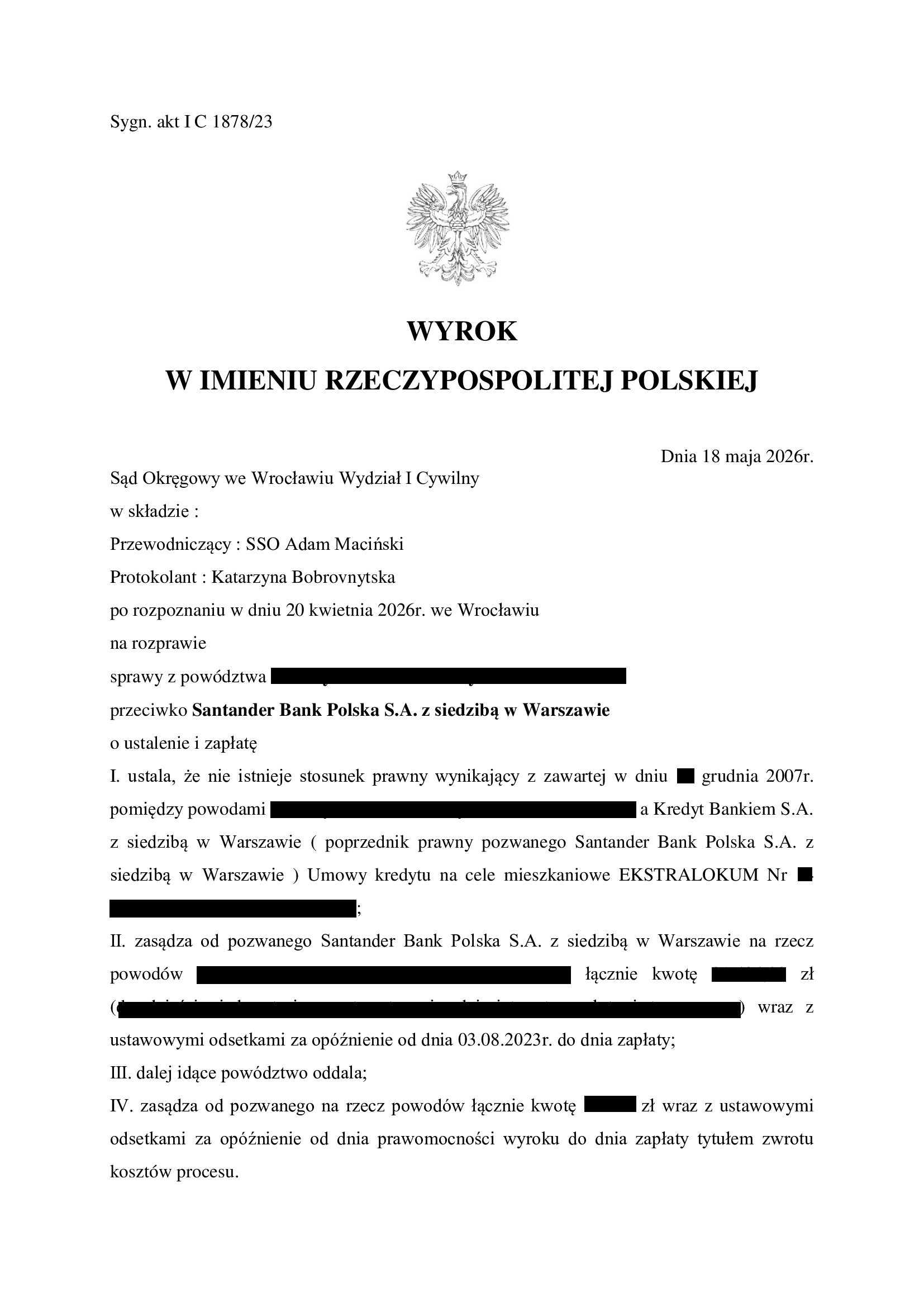

Nieważność umowy kredytu EKSTRALOKUM z grudnia 2007 r. dawnego Kredyt Bank (aktualnie ERSTE BP) - wyrok SO Wrocław z 18.05.2026 r.

Wyrokiem z dnia 18.05.2026 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 1878/23, ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w grudniu 2007 r. z dawnym Kredyt Bank (aktualnie ERSTE BP). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredyt został potrącony przed złożeniem pozwu. Pomimo tego, bank podniósł bezskutecznie zarzut potrącenia, kierując uprzednio do kredytobiorców wezwanie do zapłaty i oświadczenie o potrąceniu.

W ramach ustnego uzasadnienia Sąd wskazał na abuzywność klauzul przeliczeniowych, a także brak możliwości uzupełniania umowy.

Pozew został wniesiony w sierpniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Czy Pożyczka Ekspresowa udzielana przez Bank PEKAO S.A. to pożyczka darmowa (SKD)?

Popularna w ostatnich latach umowa pożyczki gotówkowej oferowana przez Bank Polska Kasa Opieki S.A. (PEKAO „z żubrem”) pod nazwą „Umowa pożyczki ekspresowej” może okazać się pożyczką, czy ściślej ujmując, kredytem darmowym w rozumieniu ustawy z dnia 12.05.2011 r. o kredycie konsumenckim.

W umowie tej, Bank Pekao S.A. powszechnie rozdzielał kwotę pożyczki na „cel konsumpcyjny” oraz „składkę ubezpieczeniową”. Finalnie pożyczkobiorca otrzymywał „do ręki” wyłącznie kwotę oznaczoną jako pożyczka na „cel konsumpcyjny”. Oprocentowaniu podlegała jednak nie tylko kwota rzeczywiście wypłacana, ale również kwota stanowiąca „składkę ubezpieczeniową”.

Taki wzorzec umowny był przedmiotem postępowania zawisłego przed Sądem Rejonowym we Włodawie, który skierował do TSUE pytania prejudycjalne odnoszące się do wątpliwości w zakresie prawidłowego określenia całkowitej kwoty kredytu i dopuszczalności naliczania odsetek od kwot, które nie zostały rzeczywiście wypłacone konsumentowi.

Pytania zostały rozstrzygnięte wyrokiem TSUE z dnia 23.04.2026 r. w sprawie C-744/24 Bank Polska Kasa Opieki SA, w którym Trybunał orzekł, że:

Artykuł 3 lit. g) i j) dyrektywy Parlamentu Europejskiego i Rady 2008/48/WE z dnia 23 kwietnia 2008 r. w sprawie umów o kredyt konsumencki oraz uchylającej dyrektywę Rady 87/102/EWG, zmienionej dyrektywą Parlamentu Europejskiego i Rady (UE) 2021/2167 z dnia 24 listopada 2021 r., w związku z art. 10 ust. 2 tej dyrektywy

należy interpretować w ten sposób, że:

stoi on na przeszkodzie włączeniu do umów o kredyt konsumencki warunków przewidujących stosowanie stopy oprocentowania nie tylko do całkowitej kwoty kredytu, lecz również do kwot przeznaczonych na pokrycie kosztów związanych z tym kredytem i wchodzących w związku z tym w skład całkowitego kosztu kredytu ponoszonego przez konsumenta.

Z powyższego wynika, że nieprawidłowa jest praktyka Banku Pekao S.A. sprowadzająca się do pobierania odsetek nie tylko od całkowitej kwoty kredytu (tu – pożyczki „na cel konsumpcyjny”), lecz także od pozostałych kwot przeznaczonych na pokrycie kosztów związanych z tym kredytem i wchodzących w związku z tym w skład całkowitego kosztu kredytu ponoszonego przez konsumenta (tu – „składka ubezpieczeniowa”).

Na tym tle, można z wysokim prawdopodobieństwem określić, że w umowach Pożyczek Ekspresowych, zawierających taką konstrukcję, doszło do naruszenia przepisów ustawy o kredycie konsumenckim - co najmniej w zakresie art. 30 ust. 1 pkt 4 tej ustawy, który wymaga prawidłowego określenia w umowie całkowitej kwoty kredytu. Rezultatem owego naruszenia jest możliwość skorzystania przez konsumenta z tzw. sankcji kredytu darmowego (SKD), co skutkuje tym, że konsument ma obowiązek spłacić bankowi wyłącznie kwotę kredytu/pożyczki, którą rzeczywiście otrzymał od banku, tj. bez odsetek oraz innych kosztów (z wyłączeniem ew. poniesionych kosztów notarialnych).

Jeśli więc posiadają Państwo Pożyczkę Ekspresową z Banku Pekao S.A., warto przyjrzeć się jej konstrukcji, gdyż analiza może wykazać, że Państwa pożyczka okaże się darmowa.

Oczywiście opisany powyżej przykład nie jest jedyną sytuacją naruszania przez banki przepisów ustawy o kredycie konsumenckim, skutkującego zastosowaniem sankcji kredytu darmowego. Bezpośrednio jednak nad tym wzorcem umowy pochylił się już Trybunał Sprawiedliwości Unii Europejskiej, a konkluzje bynajmniej nie są dla Banku Pekao S.A. pozytywne.

Nasza Kancelaria świadczy pomoc prawną w zakresie dochodzenia roszczeń związanych z sankcją kredytu darmowego (SKD), która obejmuje pożyczki i kredyty zawarte na cel konsumencki, w kwocie do 255.550 zł.

Michał Przybylak, radca prawny