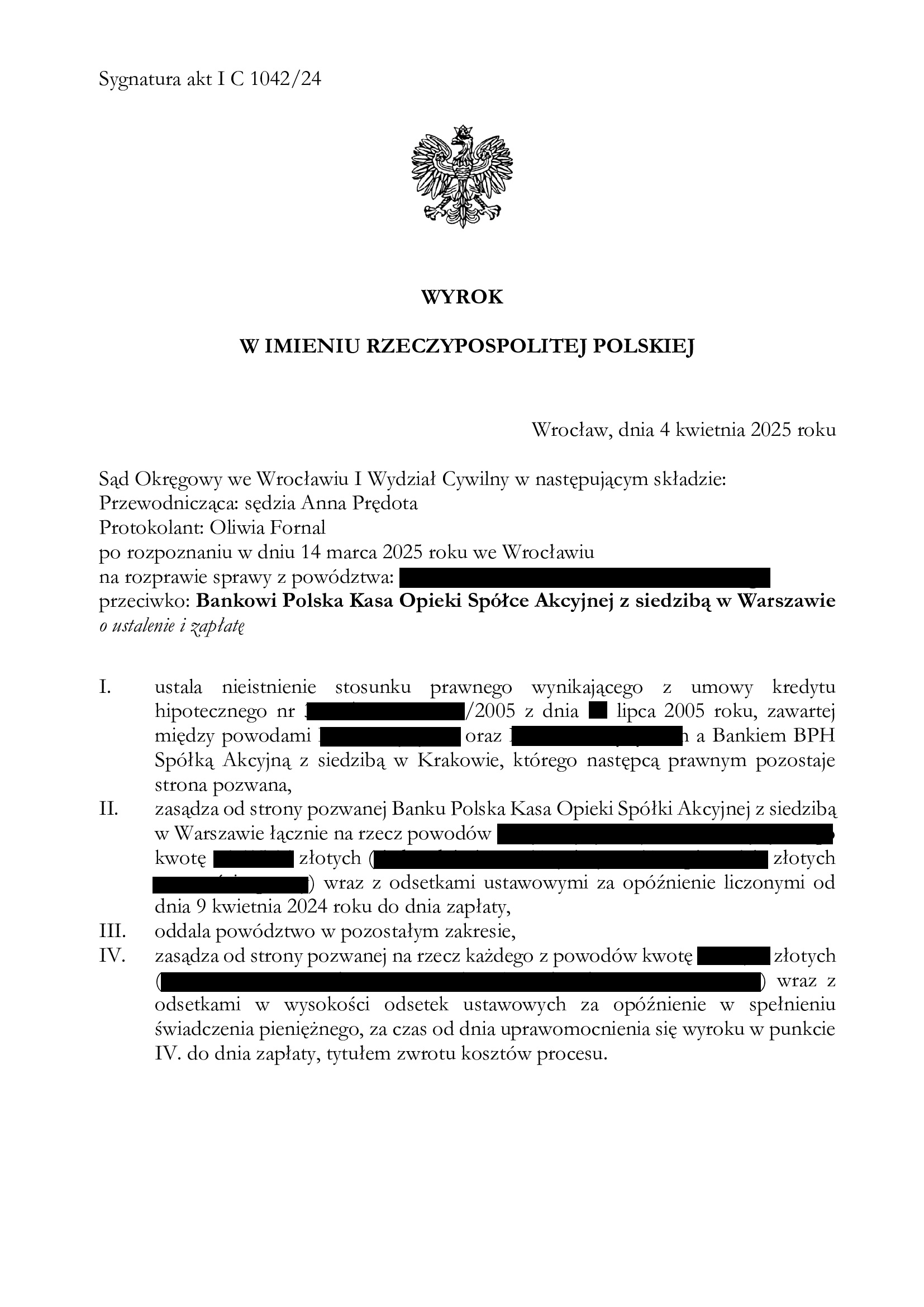

Nieistnienie umowy kredytu denominowanego z lipca 2005 r. dawnego Banku BPH (aktualnie PEKAO) - wyrok SO Wrocław z 4.04.2025 r.

Wyrokiem z dnia 4.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Anna Prędota), w sprawie o sygn. akt I C 1042/24 ustalił nieistnienie z uwagi na nieważność umowy kredytu denominowanego zawartej w lipcu 2005 r. Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania, która stanowiła nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu. Bank został obciążony kosztami procesu.

Nieważność umowy Sąd uzasadnił faktem zamieszczenia w umowie nieuczciwych postanowień umownych oraz brakiem rzetelnej informacji o ryzyku walutowym.

Pozew został wniesiony w kwietniu 2024 r., a w sprawie odbyła się jedna rozprawa.

Cieszy czas rozpoznania sporu – zaledwie 11 miesięcy !

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

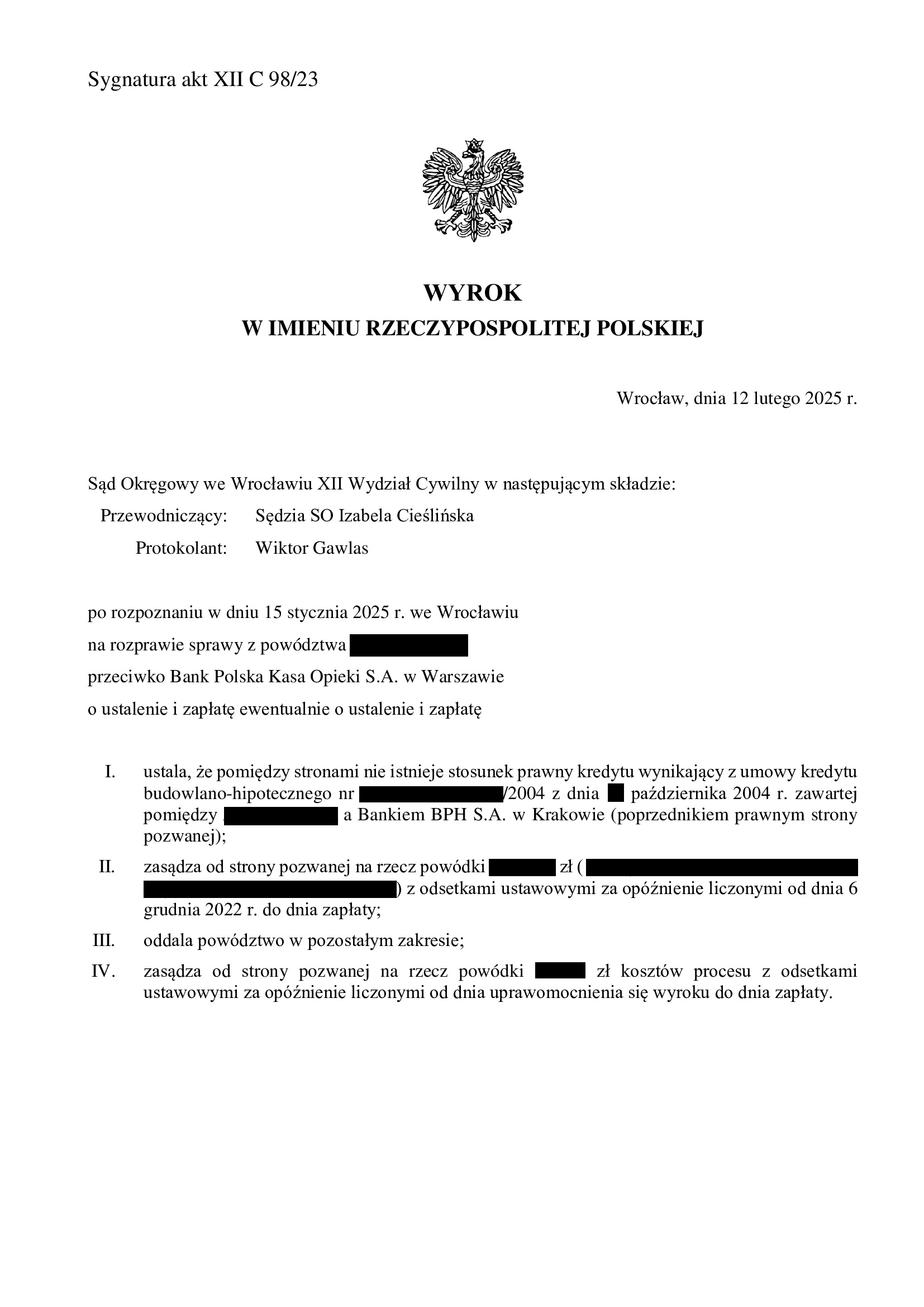

Nieistnienie umowy kredytu budowlano - hipotecznego z października 2004 r. zawartej z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO) - wyrok SO Wrocław z 12.02.2025 r.

Wyrokiem z dnia 12.02.2025 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 98/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego (kredyt budowlano – hipoteczny) i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wezwania. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Wyrok został wydany po przeprowadzeniu jednej rozprawy, na której Sąd przesłuchał kredytobiorcę.

W ustnym uzasadnieniu, Sąd wskazał krótko, że całości podziela zarzuty pozwu.

Pozew został wniesiony w styczniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

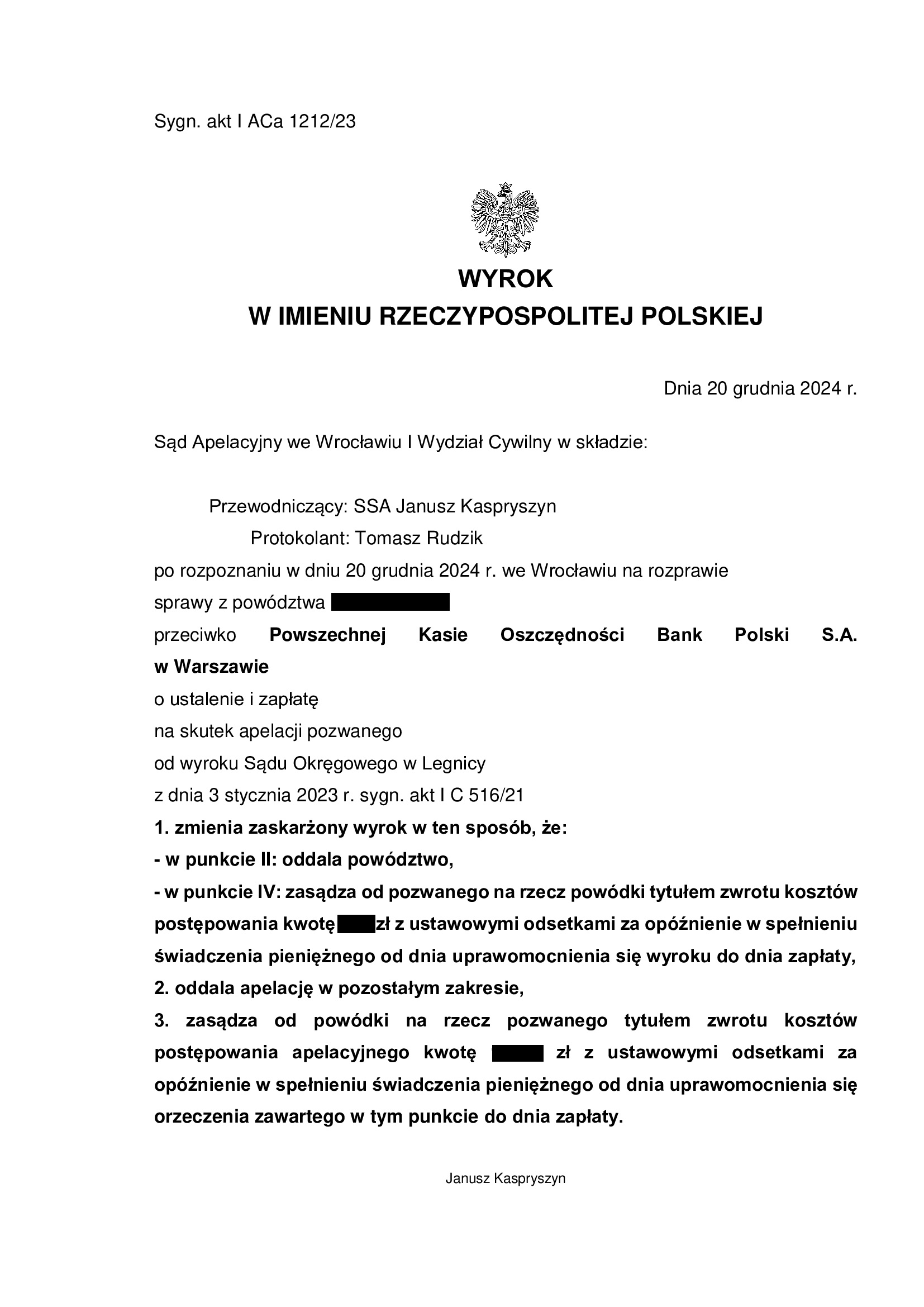

PRAWOMOCNA nieważność umowy kredytu konsolidacyjnego Nordea - Habitat z września 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SA Wrocław z 20.12.2024 r.

Wyrokiem z dnia 20.12.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Janusz Kaspryszyn), w sprawie o sygn. akt I ACa 1212/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę, wskazując na brak bezpodstawnego wzbogacenia po stronie banku z uwagi na wypłacony kredytobiorcy kapitał kredytu. Zastosowanie przez Sąd teorii salda, skutkowało częściowym obciążeniem kredytobiorcy kosztami postępowania apelacyjnego.

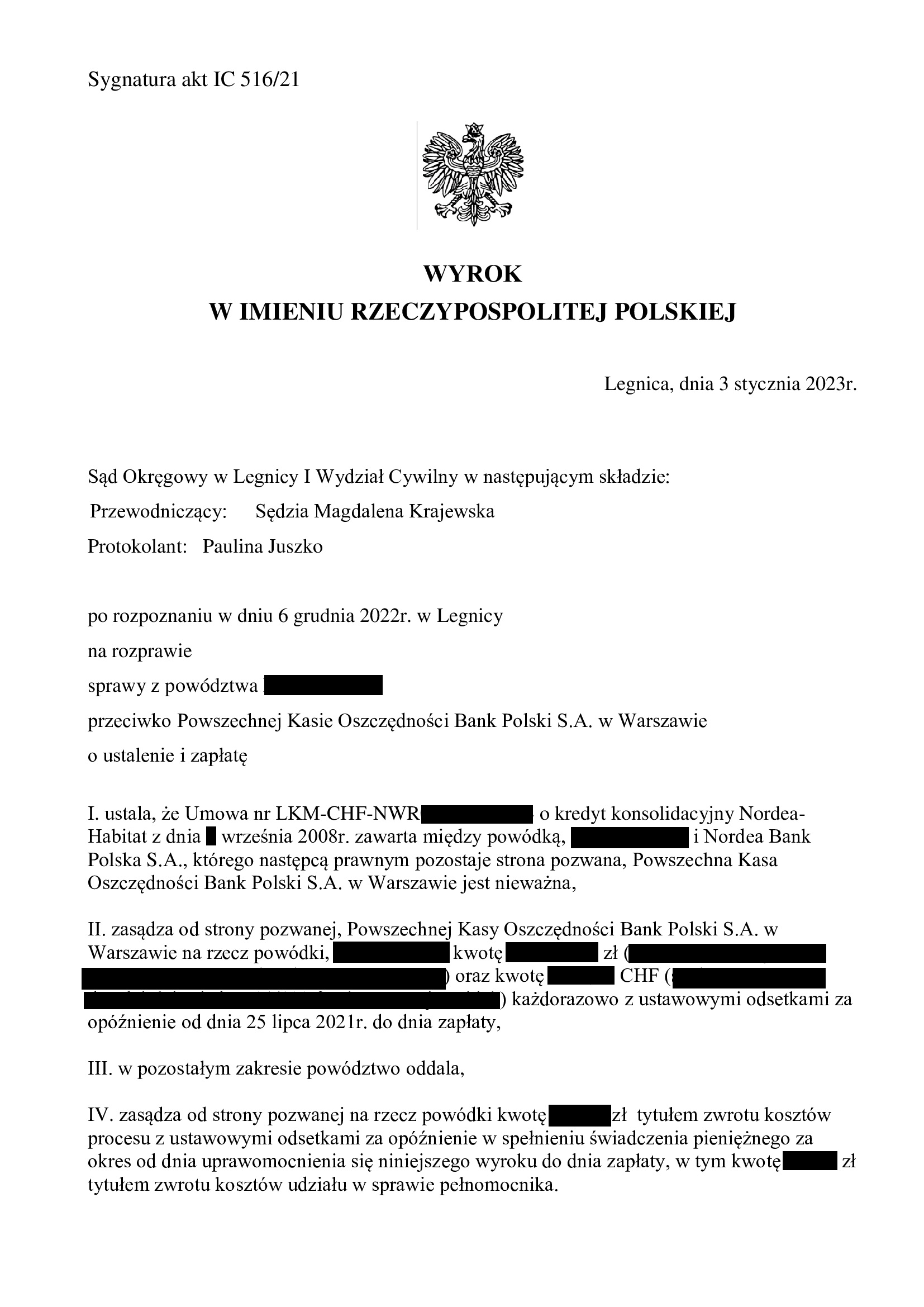

Apelacja złożona przez bank dotyczyła wyroku z dnia 3.01.2023 r. wydanego przez Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 516/21, którym Sąd ustalił nieważność umowy kredytu (konsolidacyjnego) denominowanego CHF typu Nordea – Habitat, zawartej z dawnym Nordea Bank i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot.

Pozew został wniesiony w lipcu 2021 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 241.811 zł

– kredyt został udzielony na 30 lat

– spłata trwała 14,5 lat (kredytobiorca przestał spłacać 2 lata temu)

– spłacono do banku ok. 295.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 340.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 54.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

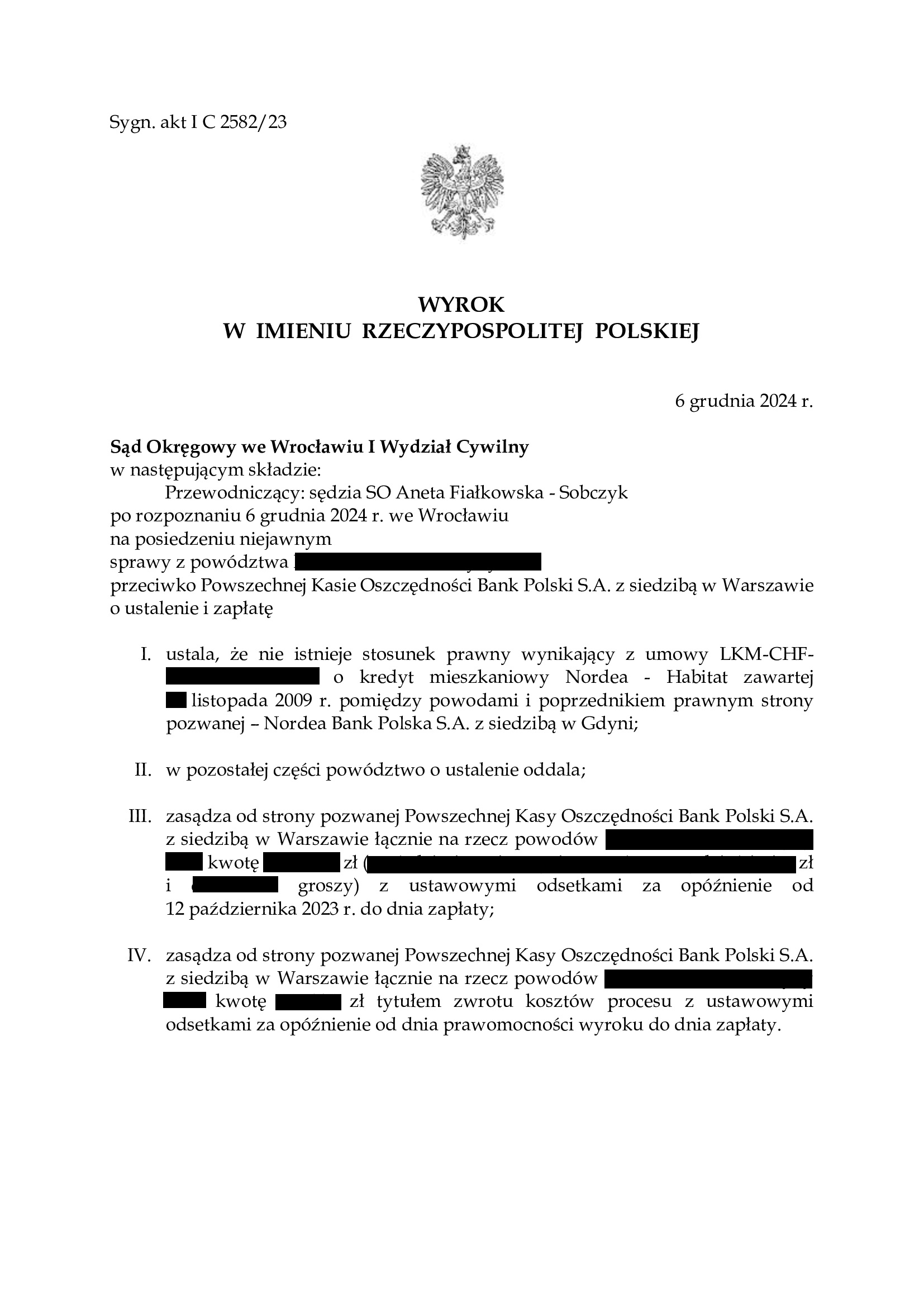

PRAWOMOCNA nieważność umowy kredytu Nordea-Habitat z listopada 2009 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 6.12.2024 r.

Wyrokiem z dnia 6.12.2024 r., Sąd Okręgowy we Wrocławiu (SSO Aneta Fiałkowska – Sobczyk), w sprawie o sygn. akt I C 2582/23 ustalił nieistnienie umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w listopadzie 2009 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania do zapłaty oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Pozew został wniesiony w grudniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Cieszy rekordowy wręcz czas rozpoznania sprawy.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk końcowych.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

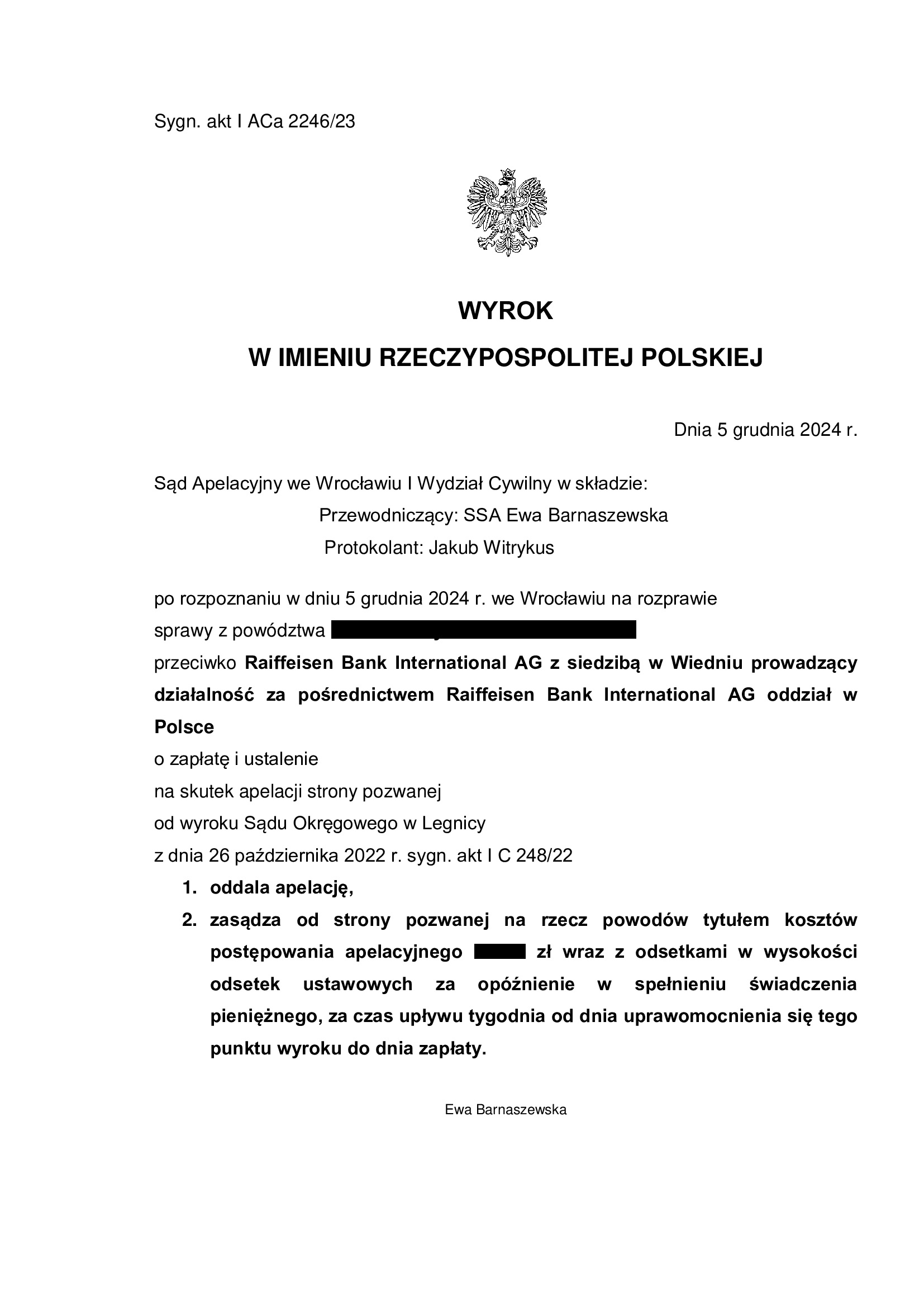

PRAWOMOCNA nieważność umowy kredytu denominowanego z listopada 2006 r. dawnego Raiffeisen Bank Polska (aktualnie Raiffeisen Bank International AG w Wiedniu) - wyrok SA Wrocław z 5.12.2024 r.

Wyrokiem z dnia 5.12.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 2246/23 oddalił w apelację banku w całości oraz obciążył bank kosztami apelacyjnego.

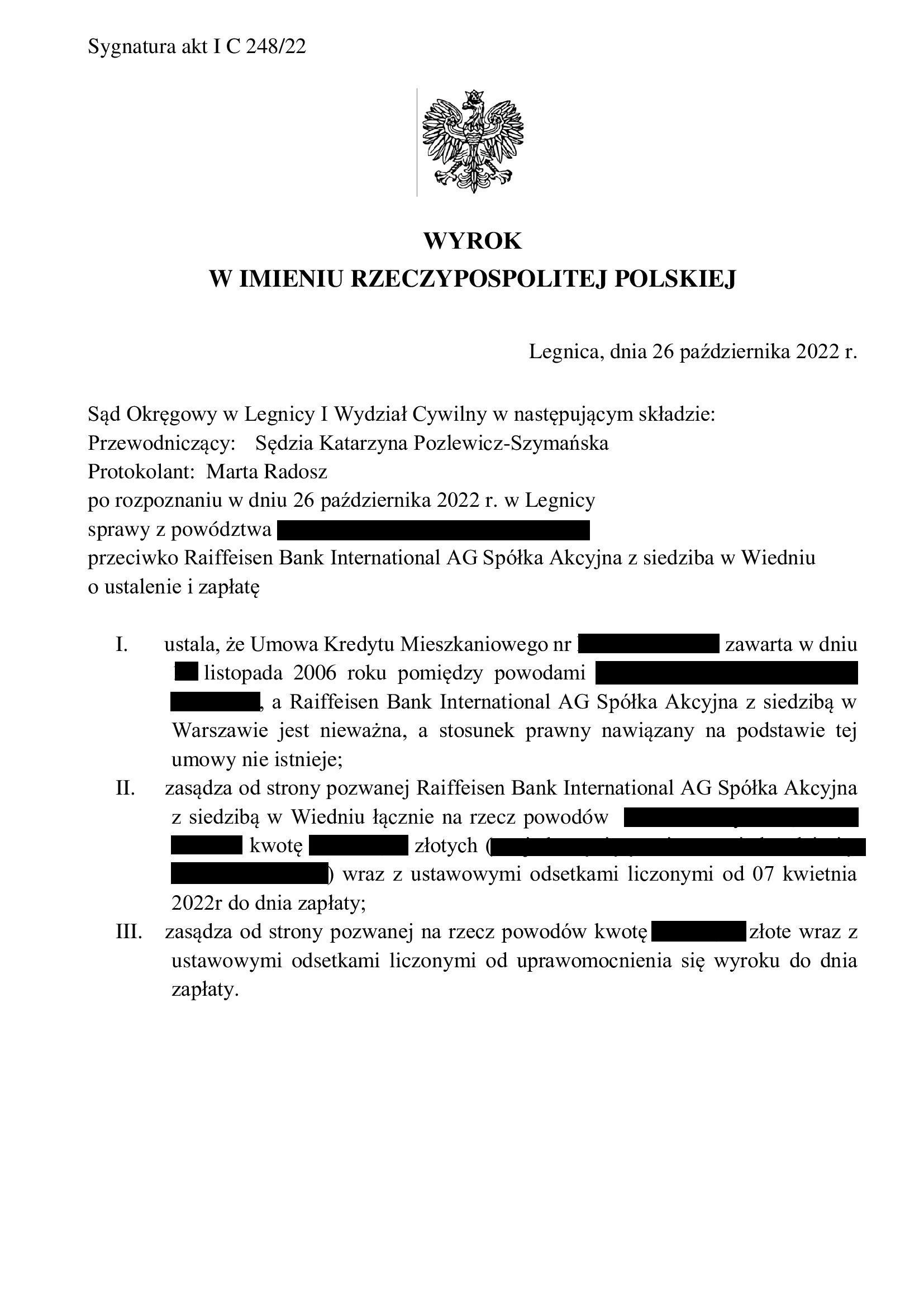

Apelacja złożona przez bank dotyczyła wyroku z dnia 26.10.2022 r. wydanego przez Sąd Okręgowy w Legnicy (SSO Katarzyna Pozlewicz – Szymańska), w sprawie o sygn. akt I C 248/22, którym Sąd ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego do CHF zawartej z dawnym Raiffeisen Bank Polska (obecnie Raiffeisen Bank International AG zs. w Wiedniu) i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot. Pozwem dochodzona była nadwyżka ponad wypłacony kapitał kredytu z uwagi na dokonane przedprocesowe potrącenie wzajemnych nienależnych świadczeń, celem zminimalizowania ryzyka procesowego w przypadku złożenia przez bank pozwu.

Pozew został wniesiony w kwietniu 2022 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 264.444 zł

– kredyt został udzielony na 30 lat

– spłata trwała 18 lat

– spłacono do banku ok. 445.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 280.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 180.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

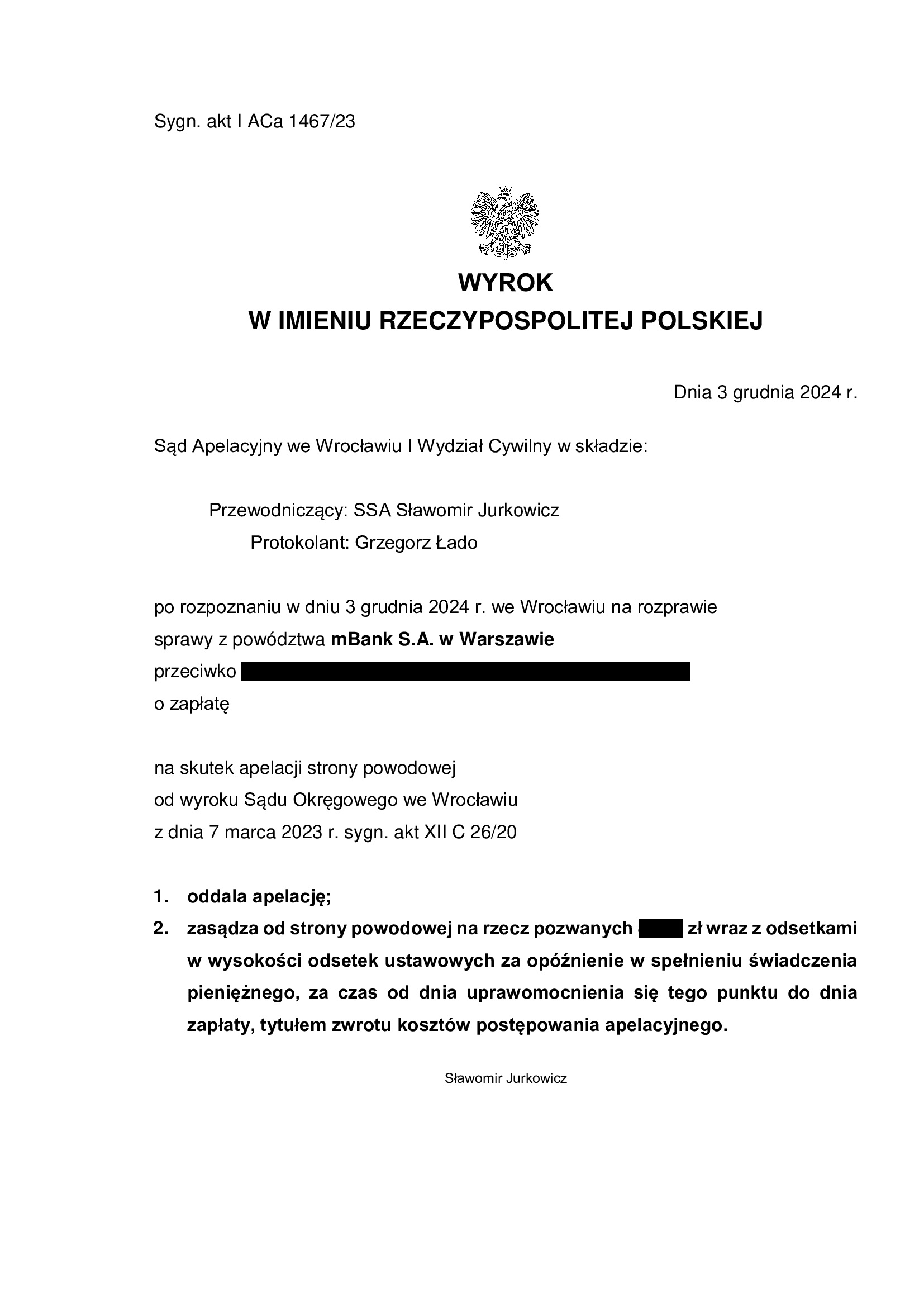

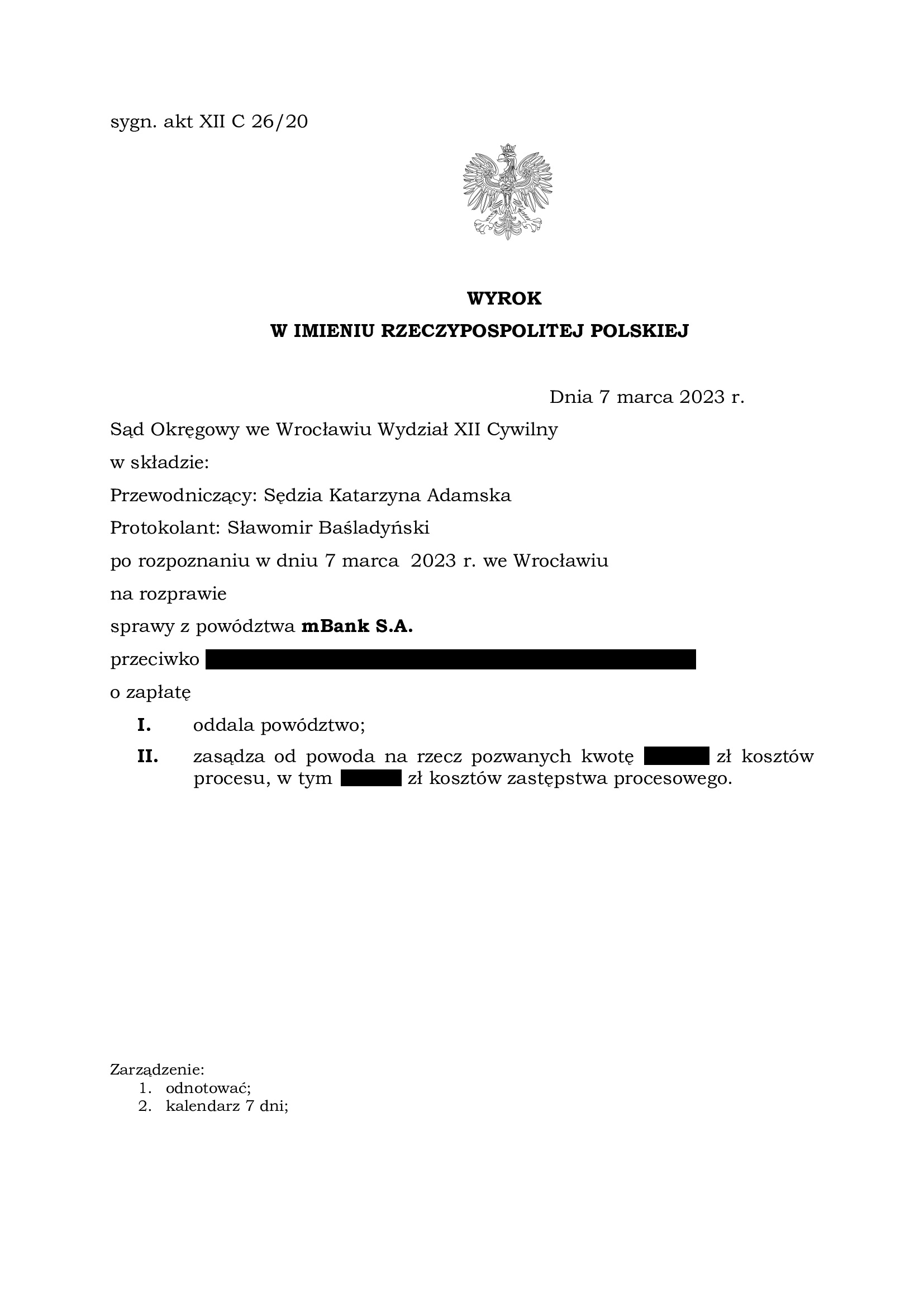

PRAWOMOCNA przegrana mBank – oddalenie pozwu banku po wypowiedzeniu umowy kredytu MultiPlan z października 2008 r. - wyrok SA Wrocław z 3.12.2024 r.

Prawomocne oddalenie pozwu mBank w związku z nieważnością umowy kredytu MultiPlan zawartej z d. BRE Bank (aktualnie mBank) w październiku 2008 r., a także nieważnością umowy o spłatę długu.

Wyrokiem z dnia 3.12.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 1467/23 oddalił w apelację banku w całości oraz obciążył bank kosztami apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 7.03.2023 r. wydanego przez Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt I C 26/20, którym Sąd oddalił pozew mBank wniesiony przeciwko Klientom Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa.

Tłem sprawy była sytuacja losowa kredytobiorców (utrata pracy przez oboje kredytobiorców), która skutkowała zaprzestaniem spłaty kredytu. Po szeroko zakrojonej windykacji banku, wypowiedzeniu umowy kredytu, kredytobiorcy kierowani strachem przed komornikiem i utratą mieszkania, podpisali z bankiem umowę o spłatę długu. Umowa ta opiewała na kwotę znacznie wyższą niż udzielony 6 lat wcześniej kredyt „frankowy”, który miał być tani i bezpieczny. Dodatkowo, w międzyczasie, bank uzyskał też odszkodowanie z polisy powiązanej z kredytem, ale jak się okazało w toku sporu, w żaden sposób nie zaliczył tego na dług.

W sporze, bank twierdził, że w związku z umową o spłatę długu z 2014 r., kredytobiorcom został udzielony zupełnie nowy kredyt i to „niefrankowy”. Natomiast umowa z 2014 r. wprost odwoływała się do pierwotnej umowy z 2008 r. i zastrzegała, że nie stanowi odnowienia długu (nowacji). Bank podtrzymując swoje żądanie i jego podstawy, wskazał jakoby doszło do użycia „niefortunnych” określeń w umowie z 2014 r., a także pisemnym stanowisku procesowym. Ups…

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że uzasadniony był zarzut nieważności umowy kredytu zawartej w 2008 r. wynikły na gruncie zawartych w umowie klauzul niedozwolonych i braku informacji o ryzyku walutowym. Konsekwencją tego, było podzielenie przez Sąd zarzutu w przedmiocie braku podstaw do dochodzenia przez bank roszczeń w oparciu o umowę o spłatę długu zawartej w 2014 r., której kauzą była umowa kredytu z 2008 r. Skoro zaś umowa kredytu z 2008 r. jest nieważna, to w oparciu o nią nie mogło powstać „inne” zobowiązanie dochodzone przez bank.

Bank złożył pozew w kwietniu 2019 r.

Wskutek pozwu, został wydany nakaz zapłaty w postępowaniu upominawczym przez Sąd Okręgowy w Łodzi. Z powodu uwzględnienia zarzutu niewłaściwości miejscowej podniesionego w ramach sprzeciwu od nakazu zapłaty, sprawa została przekazana do Sądu Okręgowego we Wrocławiu.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

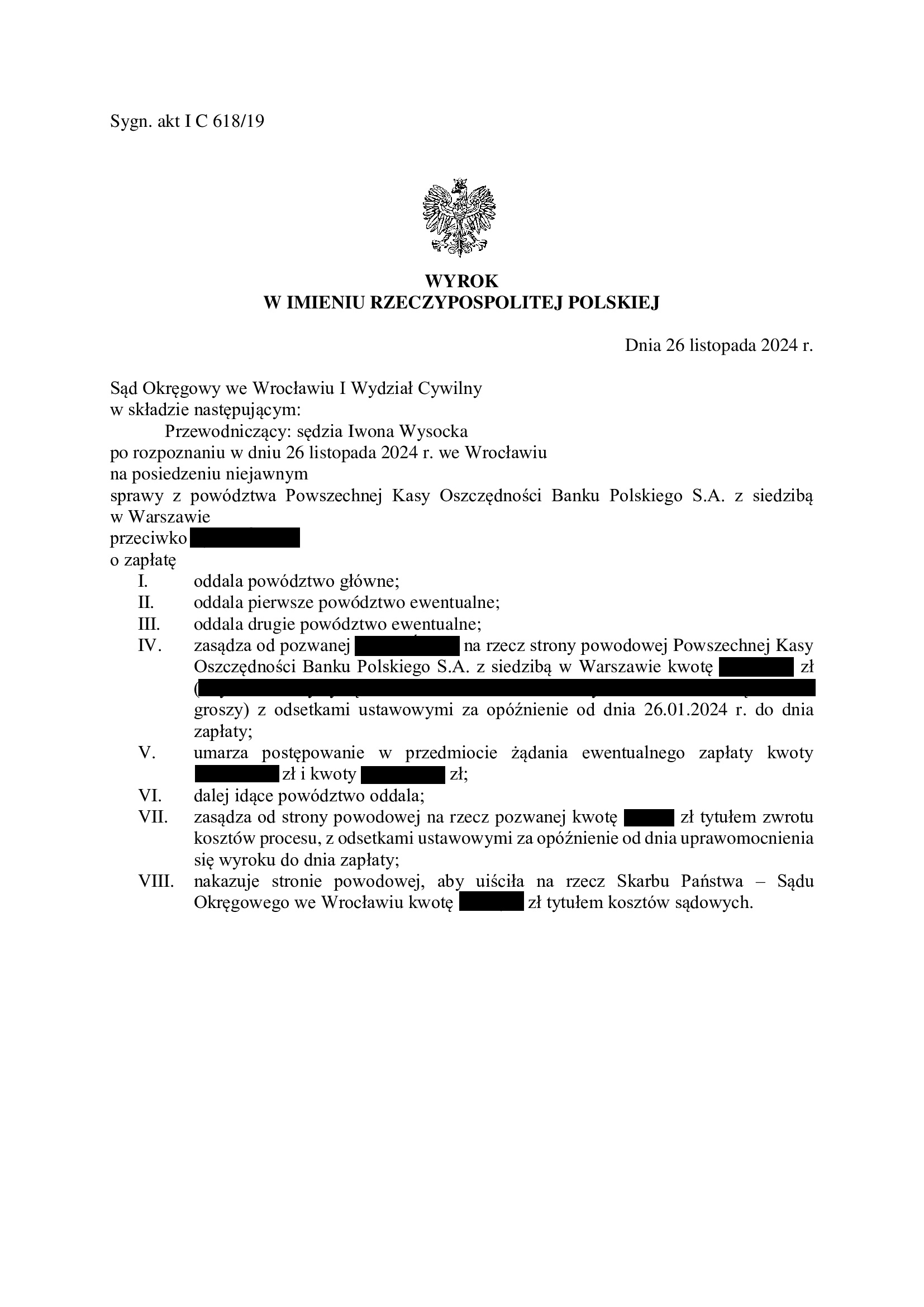

Przegrana PKO BP – oddalenie w znacznej części pozwu banku po wypowiedzeniu umowy kredytu Nordea – Habitat z kwietnia 2008 r. - wyrok SO Wrocław z 26.11.2024 r.

Wyrokiem z dnia 26.11.2024 r., Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 618/19 oddalił pozew PKO:

- w zakresie powództwa głównego o zapłatę kwoty kapitału kredytu określonej jako suma w CHF;

- w zakresie powództwa ewentualnego o zapłatę kwoty kapitału kredytu określonej jako suma w PLN po przeliczeniu sumy CHF wg tabeli kursowej banku;

- w zakresie drugiego powództwa ewentualnego o zapłatę kwoty kapitału kredytu określonej jako suma w CHF po przeliczeniu wypłaconej w PLN sumy wg kursu NBP.

Na rzecz banku zasądzona została różnica pomiędzy sumą spłat w PLN, a nominalnie wypłaconą w PLN kwotą kapitału kredytu, która stanowi ułamek (2%) wszystkich roszczeń z jakimi wystąpił bank.

Bank został w całości obciążony kosztami procesu.

Nadto, Sąd umorzył postępowanie w zakresie cofniętego przez bank powództwa, którym domagał się zasądzenia znacznych kwot tytułem wynagrodzenia za korzystanie z kapitału i osobno waloryzacji kapitału kredytu.

Tłem sprawy była trudna sytuacja kredytobiorcy, w jakiej znalazł się wskutek wzrostu kursu CHF (i rat spłat), a także stan zdrowia niepozwalający na pracę. W efekcie, kredyt nie był spłacany, bank wypowiedział umowę kredytu i skierował pozew do Sądu.

Kredytobiorca zgłosił się do Kancelarii jeszcze przed otrzymaniem pozwu, dzięki czemu mogliśmy przygotować się na spór.

W dniu 24.04.2019 r. Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka) w sprawie o sygn. akt I Nc 110/19 wydał nakaz zapłaty w postępowaniu upominawczym. W ramach obrony, Kancelaria złożyła sprzeciw i sprawa została skierowana do postępowania zwykłego.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na brak wierzytelności banku w CHF, a także nieważność umowy kredytu zawartej z dawnym Bankiem Nordea. Dodatkowo, podniesiono zarzut potrącenia odnoszący się do sumy spłat rat dokonanych na rzecz banku w toku wykonywania umowy kredytu. Zarzut został oparty o zarzut nieważności umowy kredytu.

Po przeprowadzeniu rozbudowanego postępowania dowodowego, Sąd uwzględnił zarzut potrącenia i zasądził jedynie kwotę stanowiącą różnicę pomiędzy wypłaconym w PLN kapitałem kredytu oraz sumą spłat.

Równolegle w imieniu Klienta, w lipcu 2021 r. do Wydziału Frankowego złożony został pozew o ustalenie nieważności umowy, a sprawa pozostaje nadal nierozpoznana. Pozew jednak będzie podtrzymywany, chyba że bank dobrowolnie wyda zgodę na wykreślenie hipoteki z uwagi na przesłankowe uznanie umowy za nieważną w ramach sporu z pozwu banku przed SO Wrocław.

Bank złożył pozew w marcu 2019 r.

Wyrok został wydany na posiedzeniu niejawnym i jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

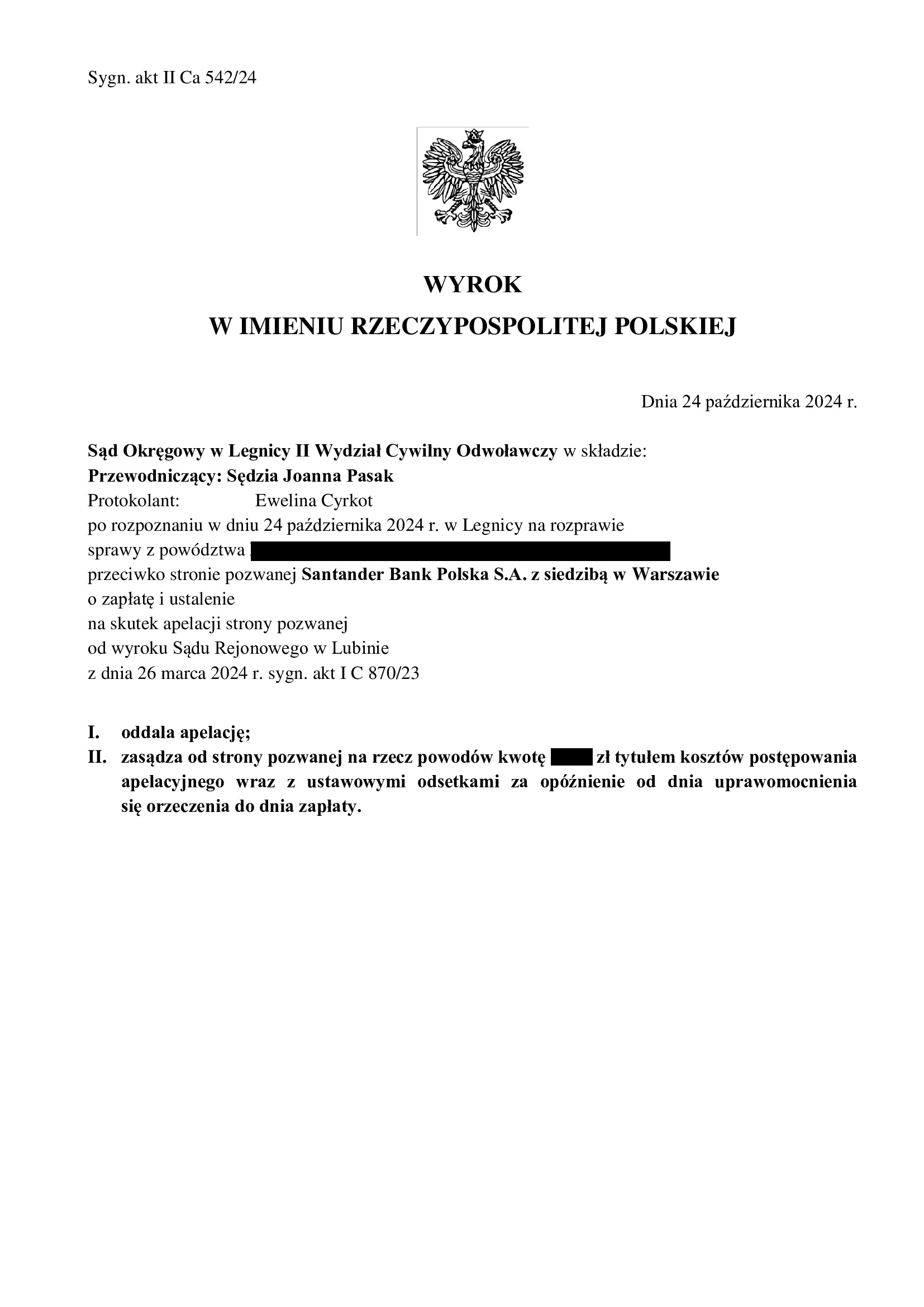

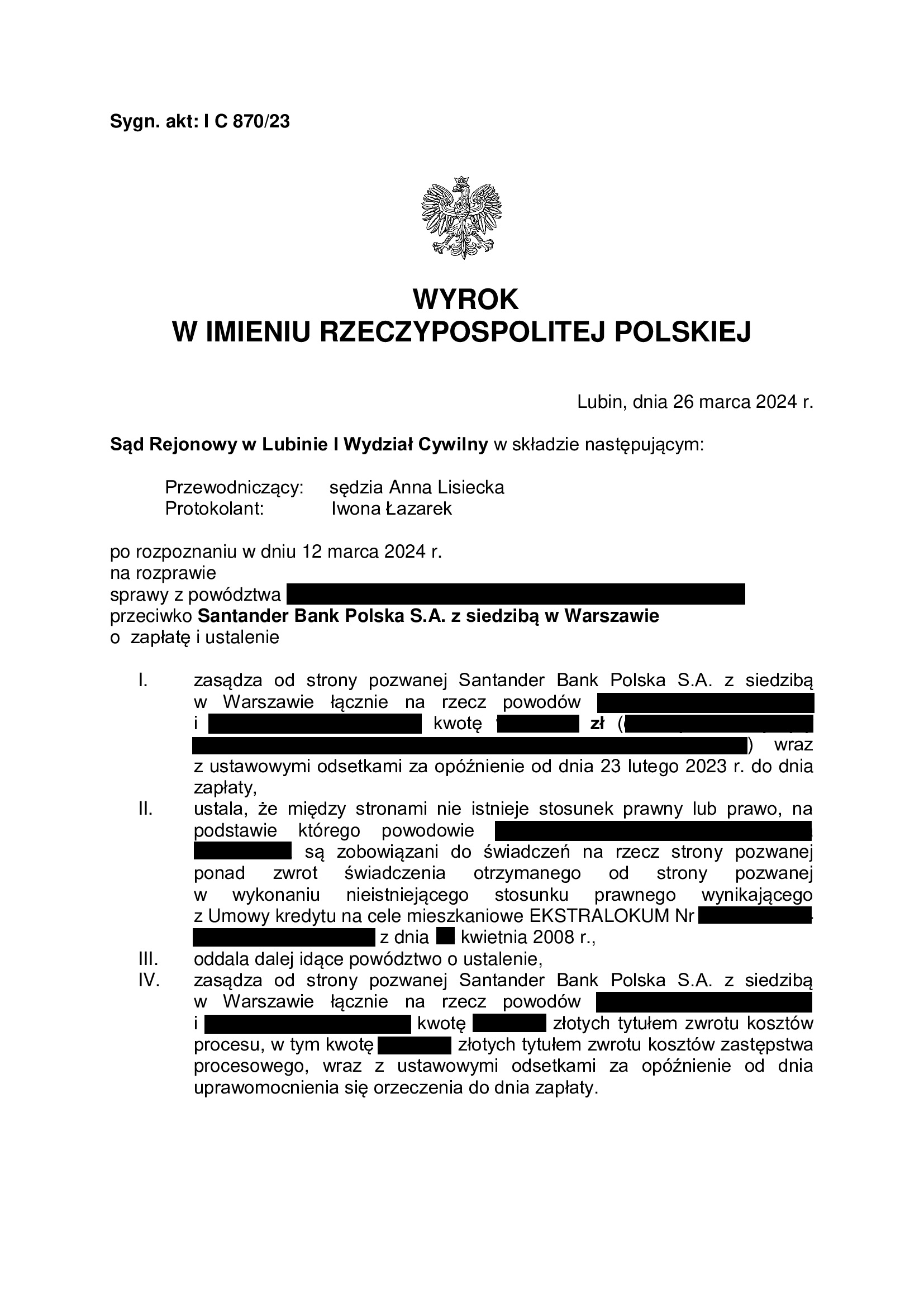

PRAWOMOCNY wyrok z pełną ochroną kredytobiorców w związku z przesłankową nieważnością spłaconej umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 24.10.2024 r.

Kancelaria uzyskała kolejny prawomocny wyrok z pełną ochroną kredytobiorców na gruncie SPŁACONEJ umowy kredytu !

To prawdopodobnie pierwsze takie prawomocne rozstrzygnięcie w Polsce na gruncie spłaconego kredytu.

Wyrokiem z dnia 24.10.2024 r. Sąd Okręgowy w Legnicy II Wydział Cywilny Odwoławczy (SSO Joanna Pasak), w sprawie o sygn. akt II Ca 542/24, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku z dnia 26.03.2024 r. wydanego przez Sąd Rejonowy w Lubinie (SSR Anna Lisiecka), w sprawie o sygn. akt I C 870/23, którym Sąd stwierdził przesłankowo nieważność umowy kredytu indeksowanego typu EKSTRALOKUM zawartej w kwietniu 2008 r. W związku z tym, Sąd zasądził również dochodzone pozwem kwoty (stanowiące nadwyżkę ponad wypłacony kapitał kredytu) wraz z odsetkami od dnia wezwania przedsądowego.

Dodatkowo, Sąd I instancji ustalił, że nie istnieje stosunek prawny, ani prawo – na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu (ponad zwrot kwoty kapitału kredytu).

Zatem, Sąd dostrzegł interes prawny w udzieleniu KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i to na gruncie spłaconej przedterminowo w 2022 r. umowy kredytu.

Sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o zapłatę dodatkowych świadczeń, w związku z przesłankową nieważnością spłaconej umowy kredytu. Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Przesłankową nieważność umowy, Sąd uzasadnił sprzecznością umowy z zasadą swobody umów. Sąd wskazał też na nieuczciwość klauzuli przeliczeniowej oraz niewypełnienie przez bank obowiązków informacyjnych w zakresie ryzyka walutowego. Dodatkowo, Sąd zwrócił uwagę na nieprecyzyjność umowy w określeniu rodzaju kredytu (umowy EKSTRALOKUM używają zamiennie określenia waloryzowany / denominowany).

Pozew został wniesiony w czerwcu 2023 r.

W sprawie odbyły się dwie rozprawy: jedna w I instancji, a kolejna w II instancji.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieistnienie umowy kredytu "mPlan" z sierpnia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 3.10.2024 r.

Wyrokiem z dnia 3.10.2024 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 1064/22 ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej w sierpniu 2008 r. z dawnym BRE Bank (aktualnie mBank). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość tabel kursowych oraz nieograniczone ryzyko kursowe oraz niedopełnienie obowiązków informacyjnych przez bank wobec kredytobiorców.

W sprawie odbyły się dwie rozprawa.

Pozew został wniesiony w sierpniu 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

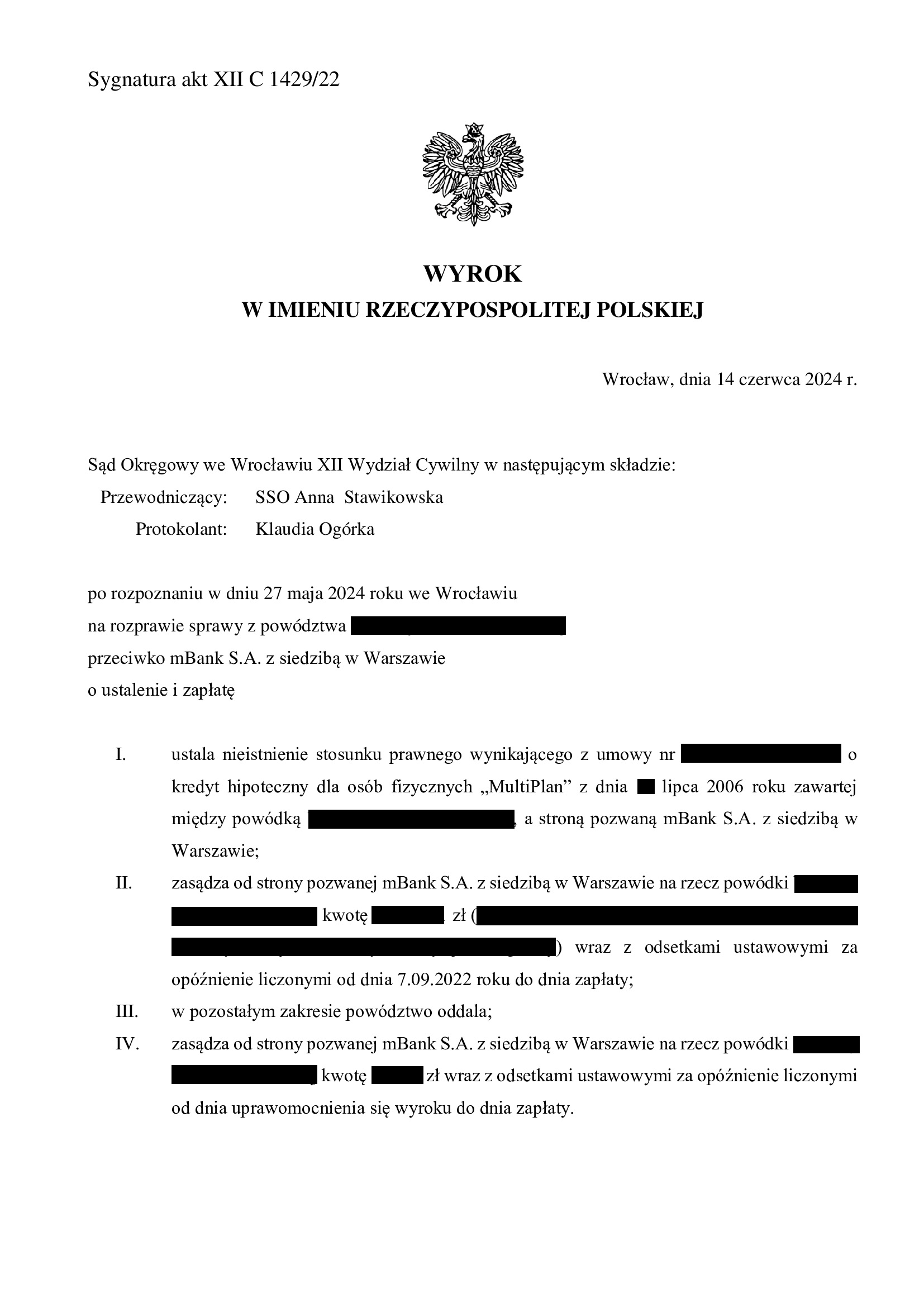

Nieistnienie umowy kredytu MultiPlan z lipca 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 14.06.2024 r.

Wyrokiem z dnia 14.06.2024 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 1429/22 ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego typu „MultiPlan” zawartej w lipcu 2006 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia wezwania. Nadto, Sąd obciążył bank kosztami procesu.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

Sprawa dotyczyła wzorca tzw. „starego portfela” mBank.

W ramach ustnego uzasadnienia Sąd wskazał krótko, że podziela w całości oceny prawne przedstawione w pozwie i dalszych pismach procesowych w zakresie nieważności umowy.

Pozew został wniesiony w listopadzie 2022 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}