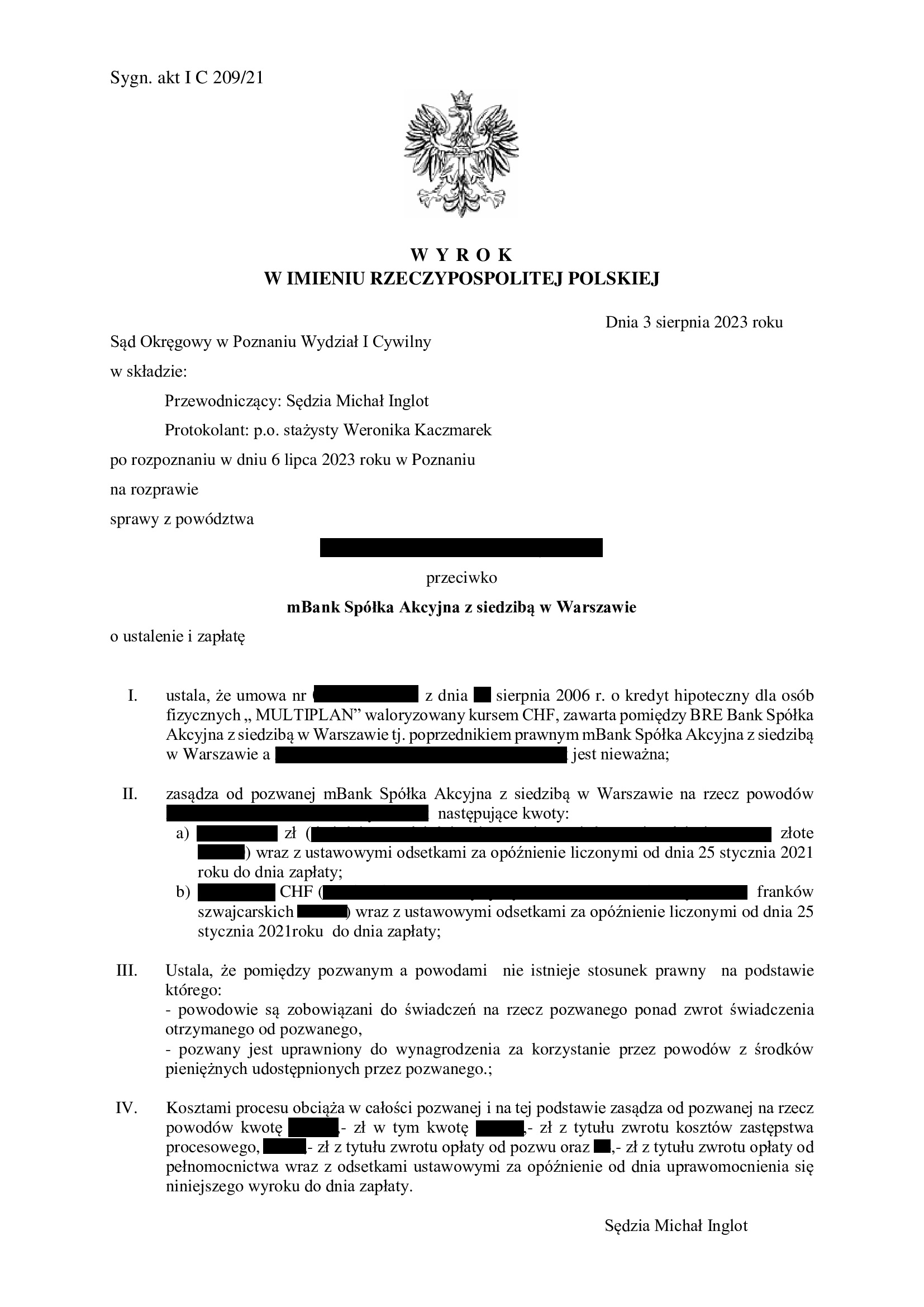

Kolejny wyrok z pełną ochroną kredytobiorcy + nieważność umowy kredytu multiPlan z sierpnia 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Poznań z 3.08.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy, zwłaszcza, że to kolejne takie rozstrzygnięcie uzyskane przez Kancelarię w poznańskim Sądzie Okręgowym.

Wyrokiem z dnia 3.08.2023 r., Sąd Okręgowy w Poznaniu (SSO Michał Inglot), w sprawie o sygn. akt I C 209/21, ustalił nieważność umowy kredytu indeksowanego typu „multiPlan” z sierpnia 2006 r. i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych pozwem kwot.

Dodatkowo, Sąd ustalił, że pomiędzy pozwanym a powodami nie istnieje stosunek prawny na podstawie którego:

– powodowie są zobowiązani do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego,

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez powodów z środków pieniężnych udostępnionych przez pozwanego.

Przedmiotem sporu była umowa tzw. starego portfela mBank z klauzulą dowolnych zmian oprocentowania.

Na czas trwania postępowania wpłynęło zasadniczo obłożenie referatu Sądu, który po kilku wnioskach o podjęcie czynności, wyznaczył rozprawę.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (w takiej formule uzyskany przez Kancelarię dopiero po raz dwunasty), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w styczniu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

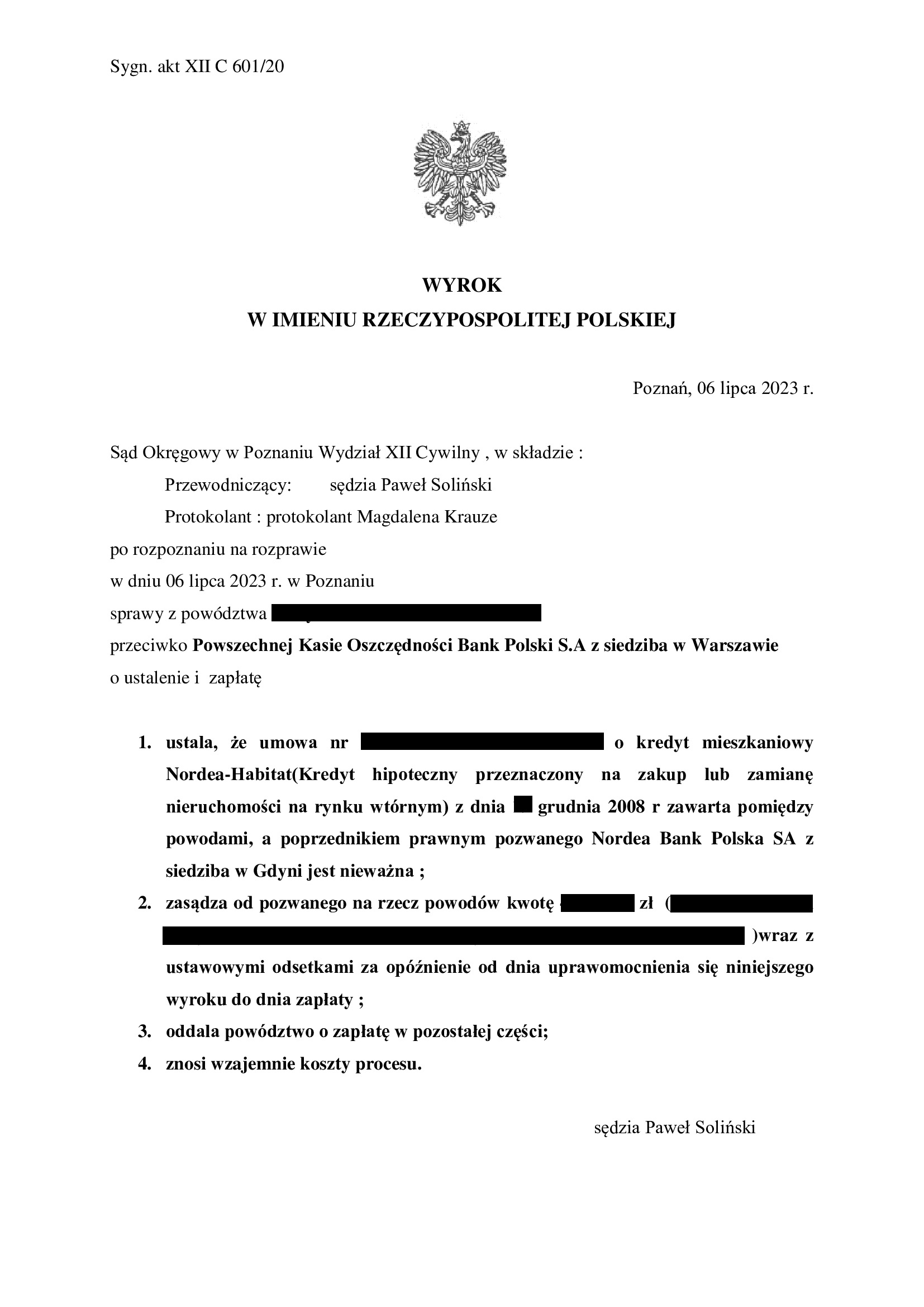

Nieważność umowy kredytu Nordea - Habitat z grudnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Poznań z 6.07.2023 r.

Nieważność umowy kredytu denominowanego Nordea – Habitat zawartej z dawnym Nordea Bankiem S.A. w grudniu 2008 r.

Wyrokiem z dnia 6.07.2023 r., Sąd Okręgowy w Poznaniu (SSO Paweł Soliński), w sprawie o sygn. akt XII C 601/20 ustalił nieważność umowy kredytu denominowanego Nordea – Habitat i stosując teorię salda, zasądził tylko część dochodzonych kwot z odsetkami od dnia uprawomocnienia się wyroku. W zakresie kosztów procesu, Sąd je wzajemnie zniósł.

Wyrok został wydany po przeprowadzeniu trzech rozpraw, ale na czas trwania postępowania wpłynął fakt trzykrotnego odwoływania rozpraw z uwagi na chorobę sędziego (w sprawie był wyznaczony inny sędzia, zaś SSO Soliński został wyznaczony na zastępstwo).

Ustne uzasadnienie było zaskakujące, jeśli chodzi o sposób rozstrzygnięcia o żądaniu pieniężnym opiewającym na PLN i CHF. Sąd wskazał, że dokonał kompleksowego rozliczenia wzajemnych nienależnych świadczeń, celem zniesienia niepewności prawnej w jakiej znalazły się strony. Do rozliczenia rat zapłaconych w CHF, Sąd przyjął koszt ich zakupu w kantorze internetowym. Zdaniem Sądu, to koszt nabycia CHF jest zubożeniem powodów. Dodatkowo, Sąd w ramach tego osobliwego rozliczenia, zaliczył spłaty nieobjęte pozwem. Rozstrzygnięcie jest zatem nie tylko niezgodne z prawem, ale kuriozalne z punktu widzenia przedmiotu orzekania w rozumieniu art. 321 KPC.

Zdaniem Sądu, wyrok ustalający jest konstytutywny (!), a nieważność musi prowadzić do rozliczenia stron w ramach wyroku.

W tym zakresie, Kancelaria będzie rekomendowała złożenie apelacji.

Niezależnie od powyższego, Sąd prawidłowo uznał, że umowa jest nieważna z uwagi na jej sprzeczność z art. 69 ust. 1 Prawa bankowego w związku z art. 58 par. 1 KC. Umowa nie zawiera elementów koniecznych wymaganych dla umowy kredytu – nie określa kwoty kredytu i zasad spłaty. Nadto, jest nieważna na podstawie art. 58 par. 2 KC, jako sprzeczna z zasadami współżycia społecznego, a bank wykazał daleko idącą nielojalność kontraktową proponując taką umowę. Sąd podkreślił również, że umowa jest tylko podobna do umowy kredytu / jest jakąś umową o świadczenie usług finansowych, gdyż doszło do niedopuszczalnego wzrostu salda zadłużenia i fluktuacji kapitału kredytu pomimo wieloletniej spłaty rat.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

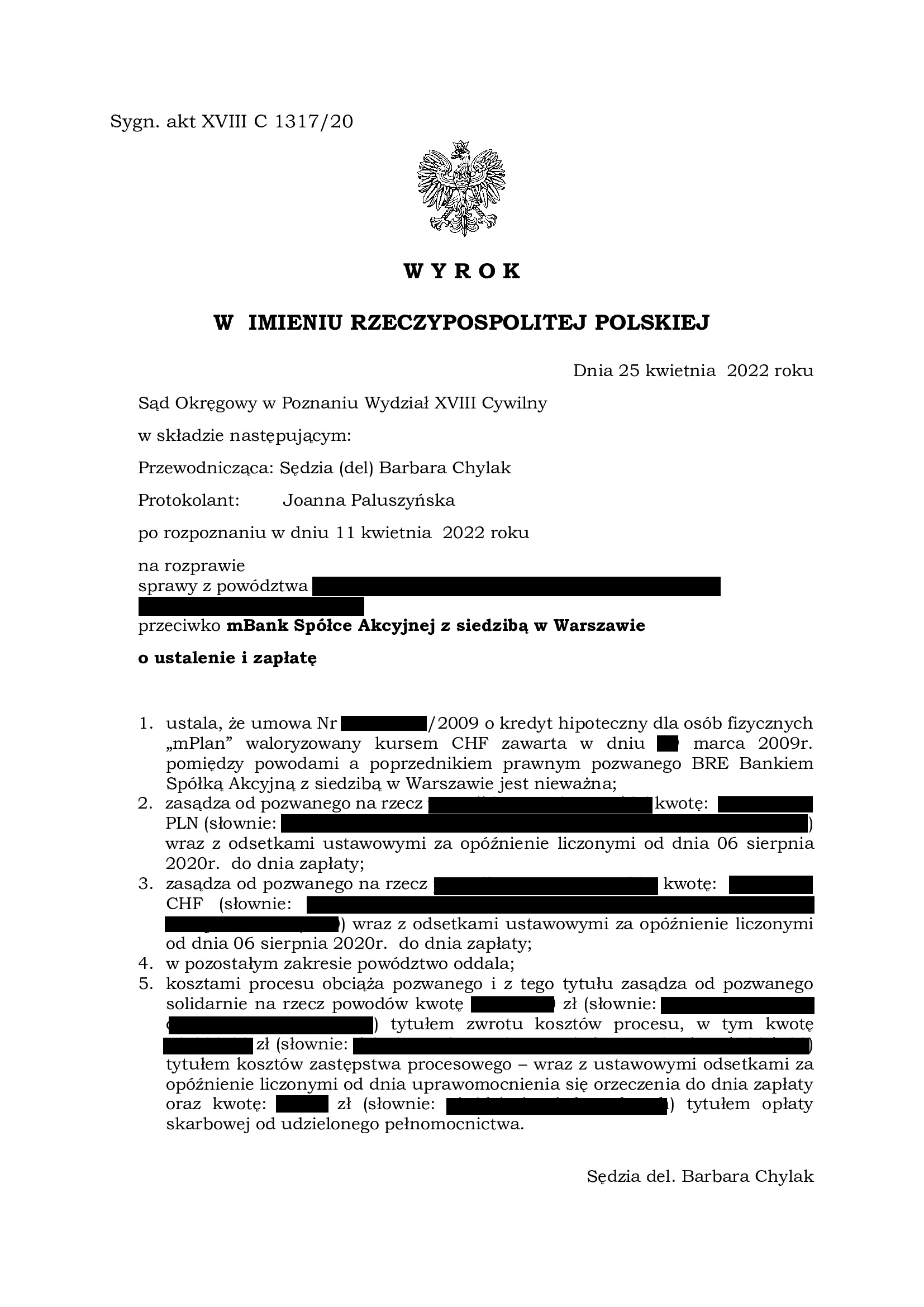

PRAWOMOCNA nieważność umowy kredytu mPlan z marca 2009 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Poznań z 5.07.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko mBank – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym w Poznaniu.

Wyrokiem z dnia 5.07.2023 r. Sąd Apelacyjny w Poznaniu I Wydział Cywilny i Własności Intelektualnej (SSA Andrzej Daczyński – spr., SSA Elżbieta Fijałkowska, SSA Małgorzata Gulczyńska), w sprawie o sygn. akt I ACa 1003/22, oddalił apelację banku, uwzględniając zarzut zatrzymania podniesiony przez bank w postępowaniu II instancyjnym.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Poznaniu (SSR del. Barbara Chylak) z dnia 25.04.2022 r., sygn. akt XVIII C 1317/20 – wyrokiem tym została ustalona nieważność umowy kredytu indeksowanego do CHF „mPlan” zawarta z mBankiem w marcu 2009 r. oraz zasądzono od banku na rzecz Klientów Kancelarii całość dochodzonych w pozwie kwot.

Umowa zawarta została w ramach ówczesnej promocji mBank „Powrót franka” (sic !)

Pozew został złożony w sierpniu 2020 r.

Wyrok jest PRAWOMOCNY.

Aktualnie Kancelaria przystępuje do rozliczania nieważnej umowy oraz wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

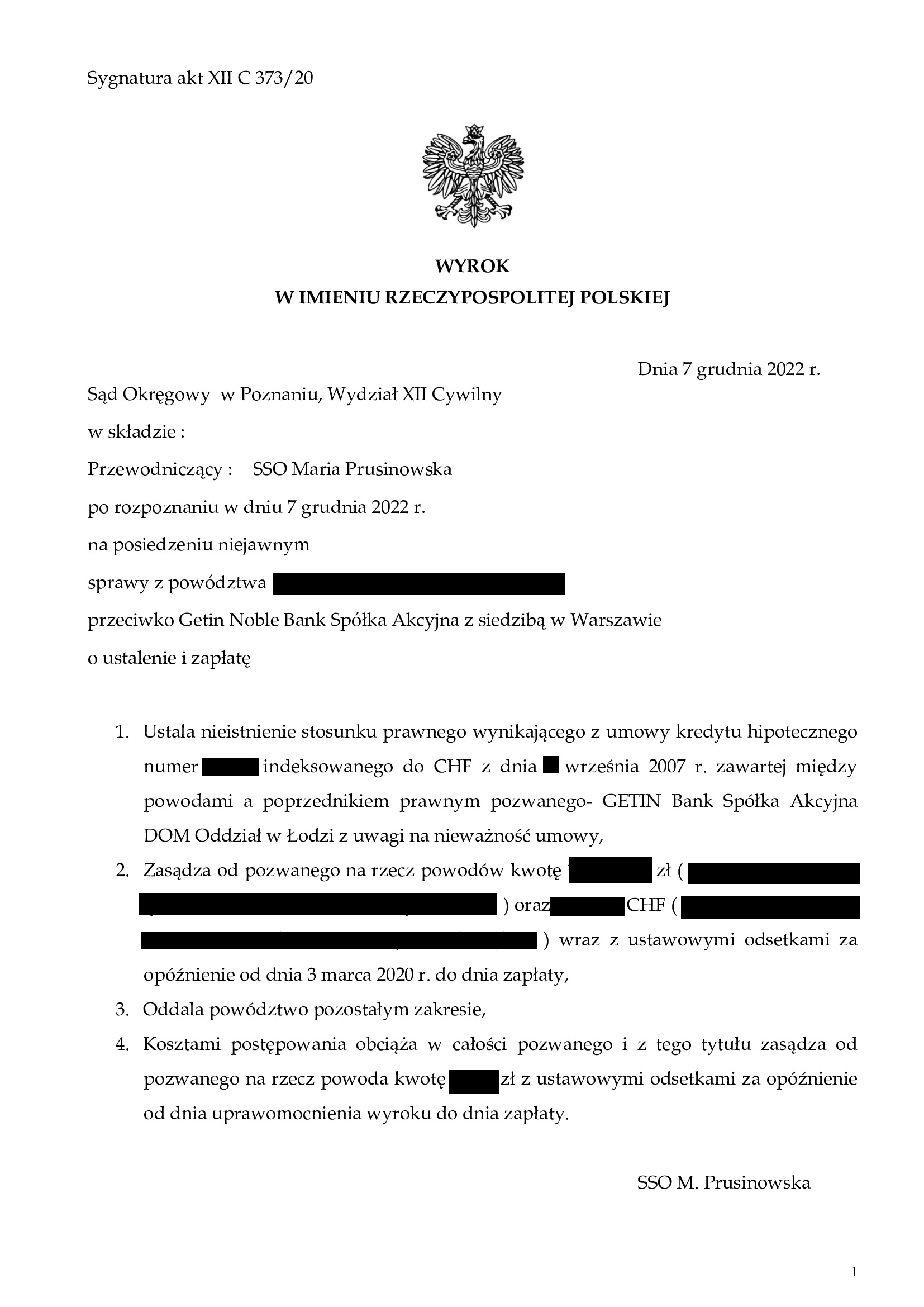

NIEISTNIENIE z uwagi na nieważność umowy kredytu z września 2007 r. dawnego Getin Bank - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Poznań z 7.12.2022 r.

Nieważność umowy kredytu hipotecznego zawartej z d. GETIN Bank DOM Oddział w Łodzi (aktualnie Getin Noble Bank w restrukturyzacji) we wrześniu 2007 r. – wyrok Sądu Okręgowego w Poznaniu z 7.12.2022 r.

Wyrokiem z dnia 7.12.2022 r., Sąd Okręgowy w Poznaniu (SSO Maria Prusinowska), w sprawie o sygn. akt XII C 373/20 ustalił NIEISTNIENIE stosunku prawnego wynikającego z umowy kredytu indeksowanego CHF zawartej z dawnym GETIN Bank DOM Oddział w Łodzi i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot.

Wyrok zapadł na posiedzeniu niejawnym.

Wyrok jest trochę „musztardą po obiedzie”, gdyż jest wysoce prawdopodobne, że bank ten upadnie.

Jednakże, w razie uzyskania prawomocnego wyroku ustalającego, wykreślona zostanie hipoteka, a nieruchomość uwolniona.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

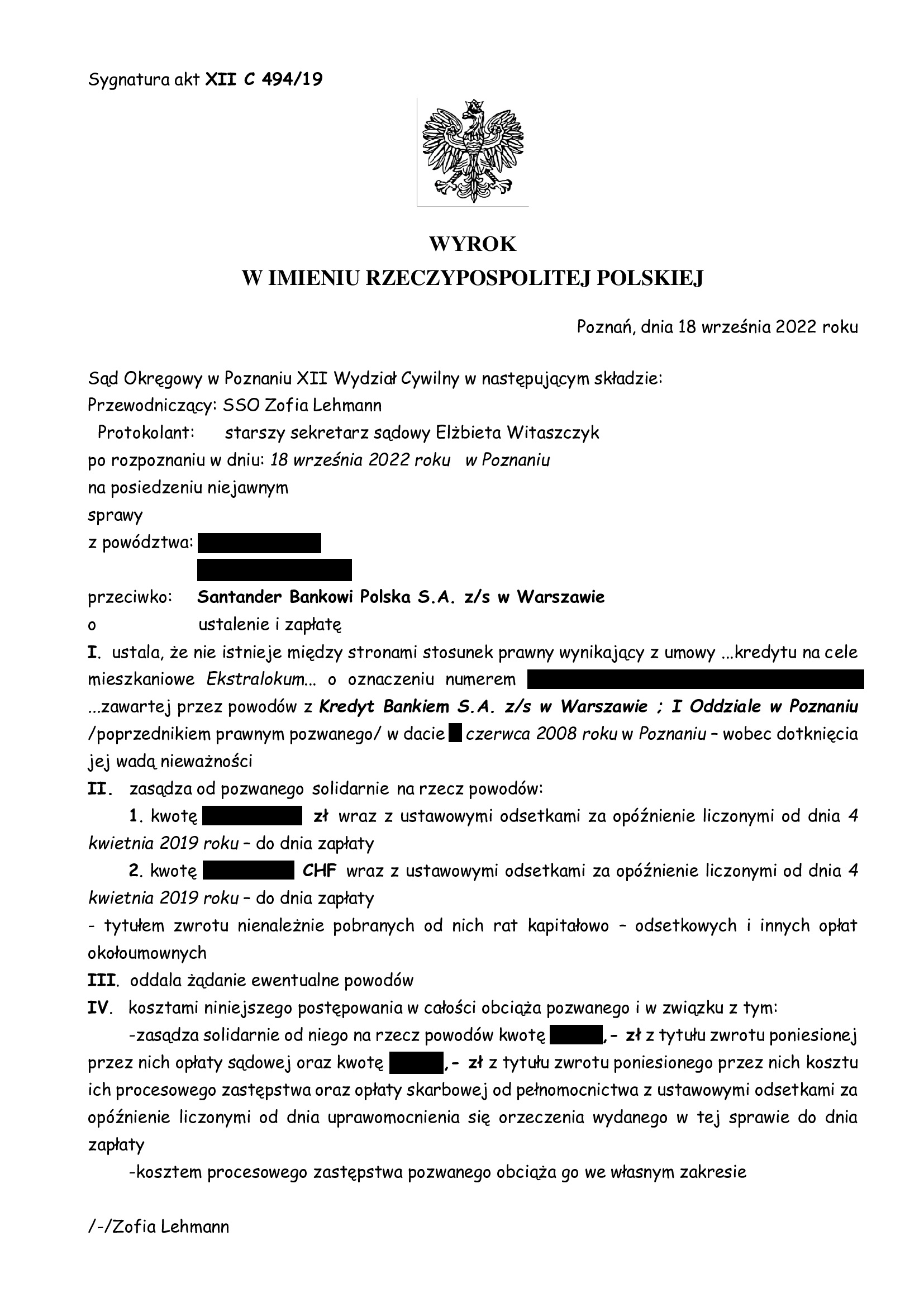

Nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Poznań z 18.09.2022 r.

Sąd ustalił, że stosunek prawny wynikający z umowy kredytu NIE ISTNIEJE z powodu dotknięcia jej WADĄ NIEWAŻNOŚCI – nieważność umowy kredytu zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) – wyrok Sądu Okręgowego w Poznaniu z 18.09.2022 r.

Wyrokiem z dnia 18.09.2022 r., Sąd Okręgowy w Poznaniu (SSO Zofia Lehmann), w sprawie o sygn. akt XII C 494/19 ustalił, że NIE ISTNIEJE pomiędzy stronami stosunek prawny wynikający z umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej z dawnym Kredyt Bank (aktualnie Santander Bank Polska) – wobec dotknięcia jej WADĄ NIEWAŻNOŚCI i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w kwietniu 2019 r.

Wyrok został wydany na posiedzeniu niejawnym i jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

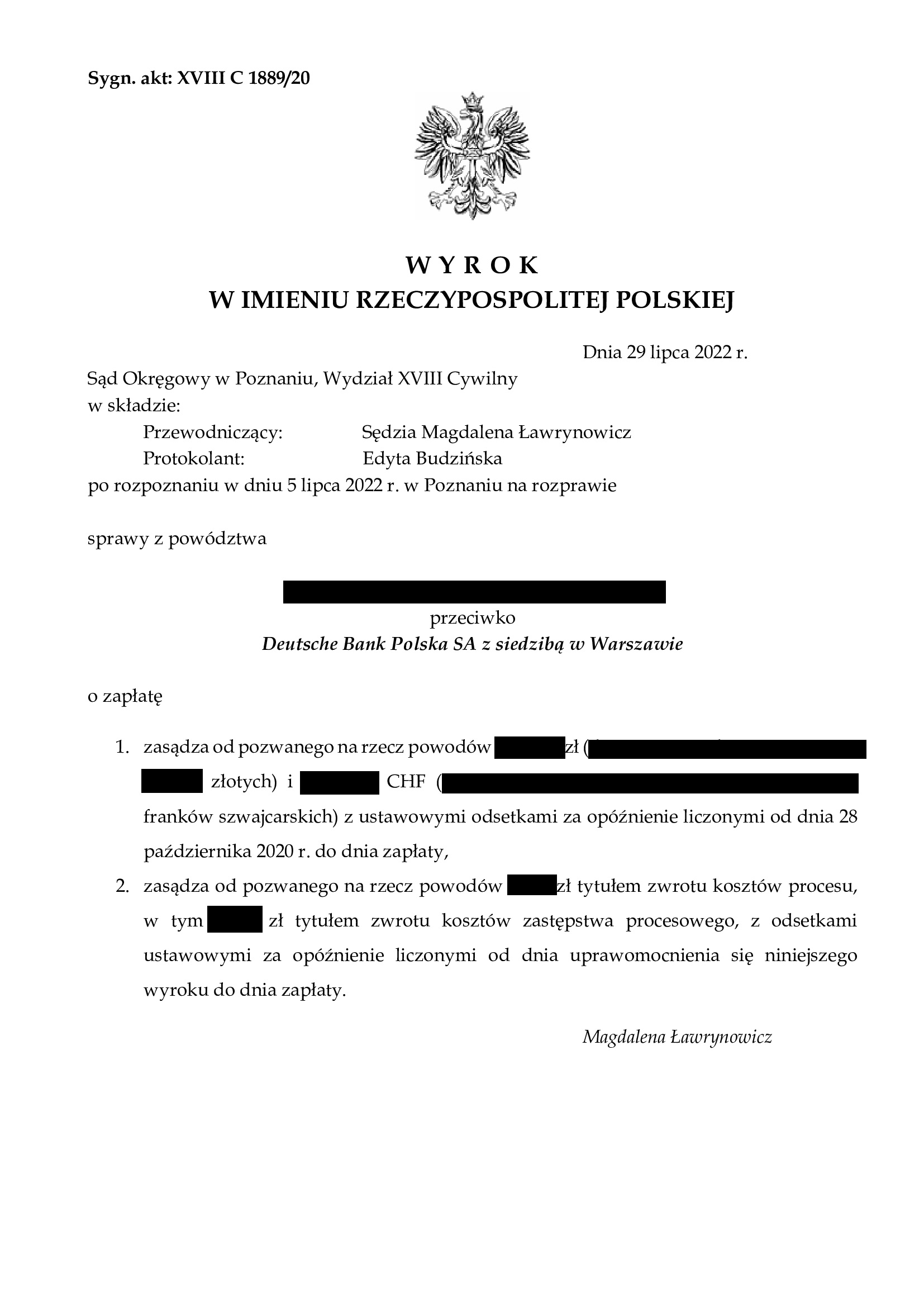

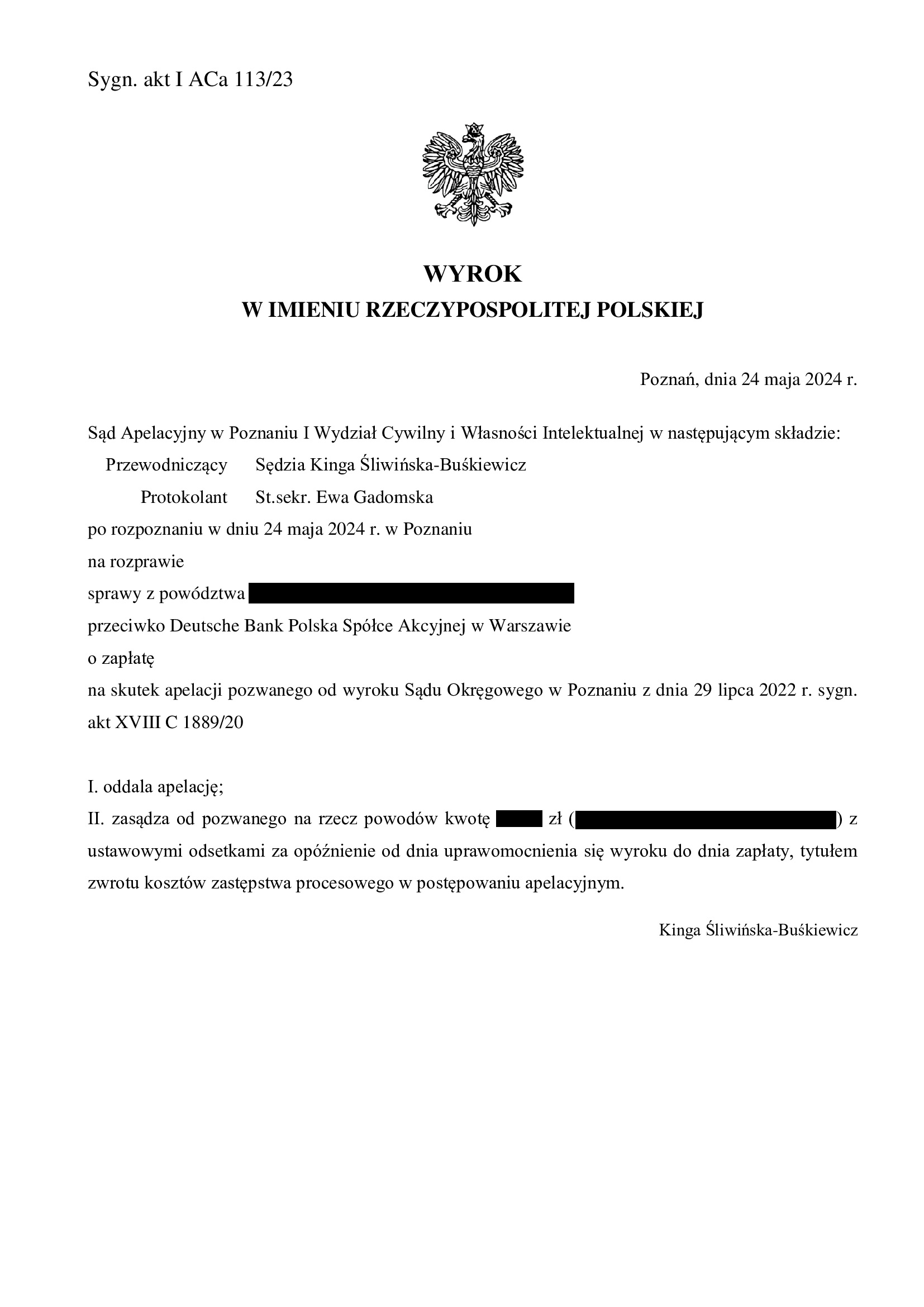

PRAWOMOCNA nieważność spłaconej umowy kredytu z listopada 2007 r. dawnego Deutsche Bank PBC (aktualnie Deutsche Bank Polska) - wyrok SO Poznań z 29.07.2022 r.

Nieważność (przesłankowa) spłaconej umowy kredytu zawartej z d. Deutsche Bank PBC (Deutsche Bank Polska) w listopadzie 2007 r. – wyrok Sądu Okręgowego w Poznaniu z 29.07.2022 r.

Wyrokiem z dnia 29.07.2022 r., Sąd Okręgowy w Poznaniu (SSO Magdalena Ławrynowicz), w sprawie o sygn. akt XVIII C 1889/20 stwierdził przesłankowo, że umowa kredytu denominowanego do CHF zawarta z dawnym Deutsche Bank PBC (obecnie Deutsche Bank Polska S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sprawa dotyczyła kredytu spłaconego przedterminowo w 2016 r. W związku z tym, w sprawie wywiedzione zostało powództwo o zapłatę, po uprzednim potrąceniu wypłaconego przez bank kapitału kredytu (jako nienależnego świadczenia). W efekcie, zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorców ponad otrzymany kapitał.

W ustnym uzasadnieniu, Sąd wskazał, że umowa była od początku nieważna, a świadczenia ustalone w sposób niejednoznaczny i uzależniony wyłącznie od decyzji banku, a powodowie nie zostali należycie poinformowani o ryzyku walutowym. Dodatkowo, po wyeliminowaniu warunku walutowego, nie jest możliwe ustalenie kwoty kredytu.

Pozew został wniesiony w październiku 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego w Poznaniu z dnia 24.05.2024 r. sygn. akt I ACa 113/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

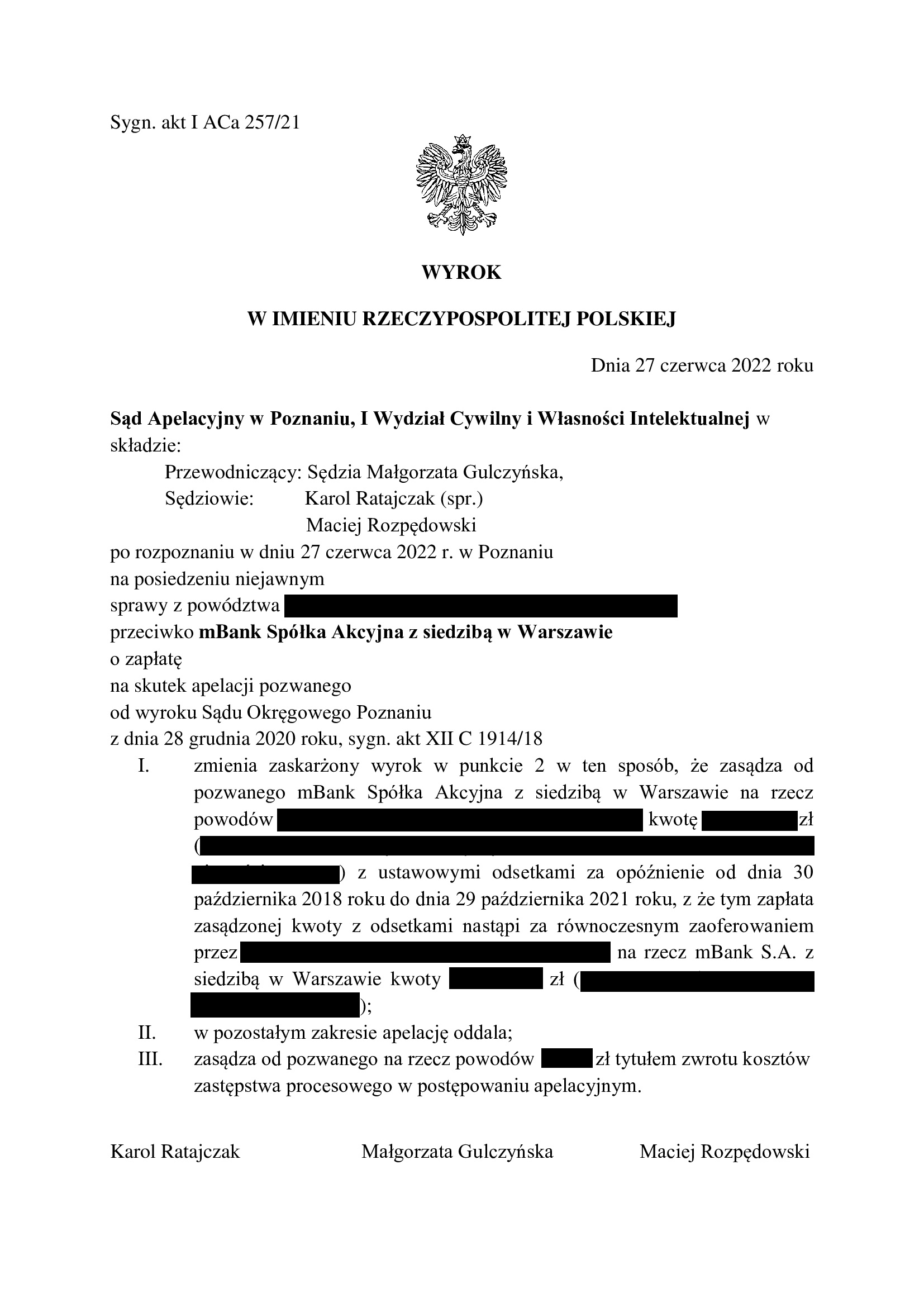

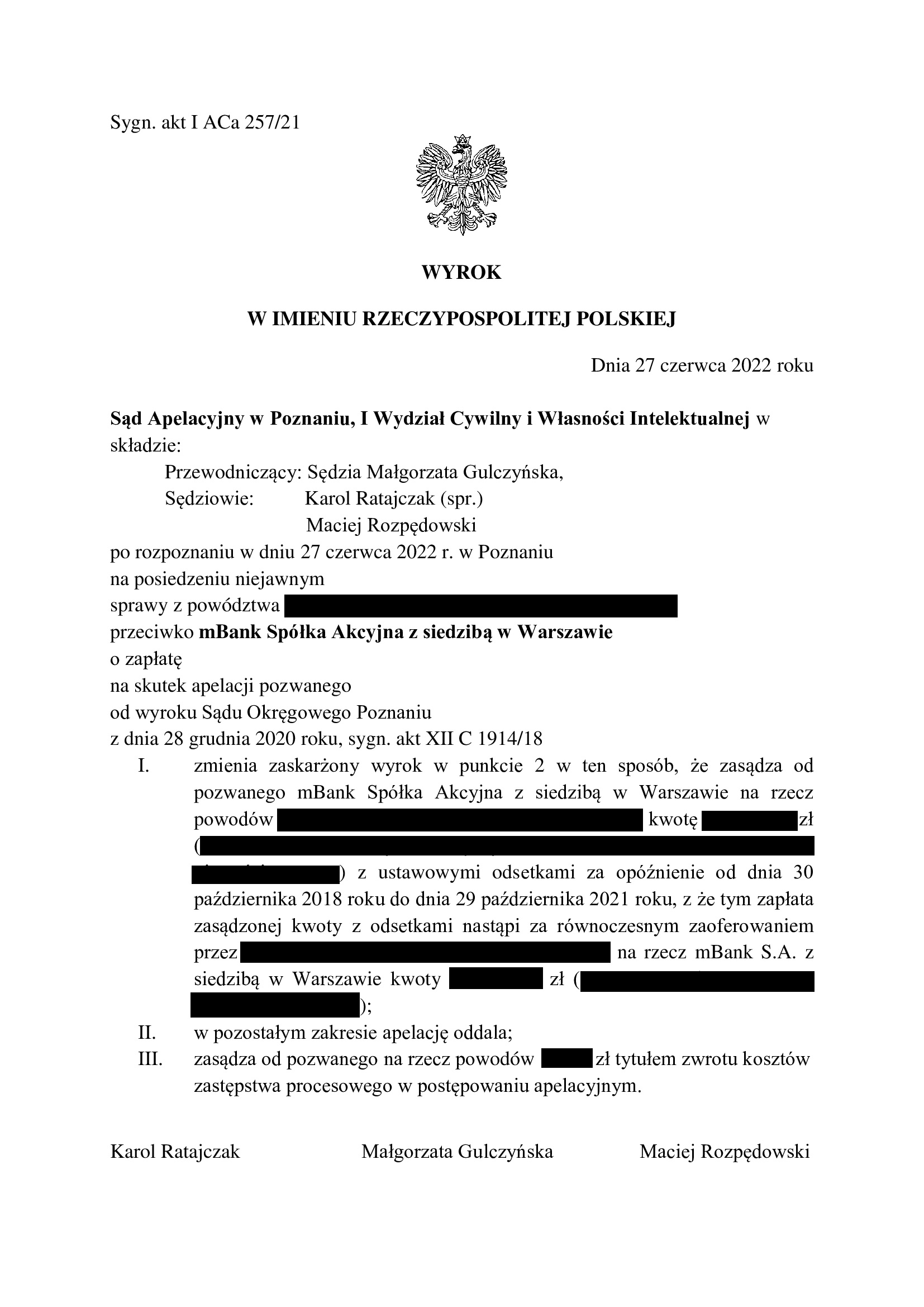

PRAWOMOCNA nieważność umowy kredytu mPlan z września 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Poznań z 27.06.2022 r.

Prawomocna NIEWAŻNOŚĆ umowy w sprawie p-ko mBank (Umowa kredytu „mPlan” z września 2008 r.) – wygrana Klientów Kancelarii w Sądzie Apelacyjnym w Poznaniu – wyrok z dnia 27.06.2022 r.

Wyrokiem z dnia 27.06.2022 r. Sąd Apelacyjny w Poznaniu I Wydział Cywilny i Własności Intelektualnej (SSA Małgorzata Gulczyńska, SSA Karol Ratajczak – spr., SSA Maciej Rozpędowski), w sprawie o sygn. akt I ACa 257/21 – orzekając na posiedzeniu niejawnym, oddalił apelację mBank od wyroku Sądu Okręgowego w Poznaniu XII Wydział Cywilny (SSO Maria Prusinowska) z dnia 28.12.2020 r., sygn. akt XII C 1914/18.

Wcześniej, wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu „mPlan” zawarta we wrześniu 2008 r. z ówczesnym BRE Bankiem (aktualnie mBank) – jest nieważna. Nadto, zasądzone zostały wszystkie dochodzone kwoty, zgodnie z teorią dwóch kondykcji. Wyrok zapadł na rozprawie, po ponad 2 latach sporu.

Sąd Apelacyjny oddalił apelację banku, zasądził na rzecz Klientów koszty procesu w postępowaniu apelacyjnym i jednocześnie uwzględnił zarzut zatrzymania kwoty stanowiącej równowartość wypłaconego kredytu. Niezależnie od oceny Kancelarii dotyczącej zarzutu zatrzymania, zasądzony zostały odsetki od chwili złożenia pozwu październik 2018 r.) do czasu podniesienia przez bank zarzutu zatrzymania (październik 2021 r.). Okoliczność ta pozostaje bez wpływu na fakt, że umowa jest nieważna, a kredytobiorcy zostali uwolniony od toksycznego produktu i długu, a także mają do odzyskania nadwyżkę ponad otrzymany kapitał kredytu.

Wyrok Sądu Apelacyjnego zapadł po prawie 1,5 roku postępowania w II instancji i kilku rozprawach apelacyjnych.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w październiku 2018 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

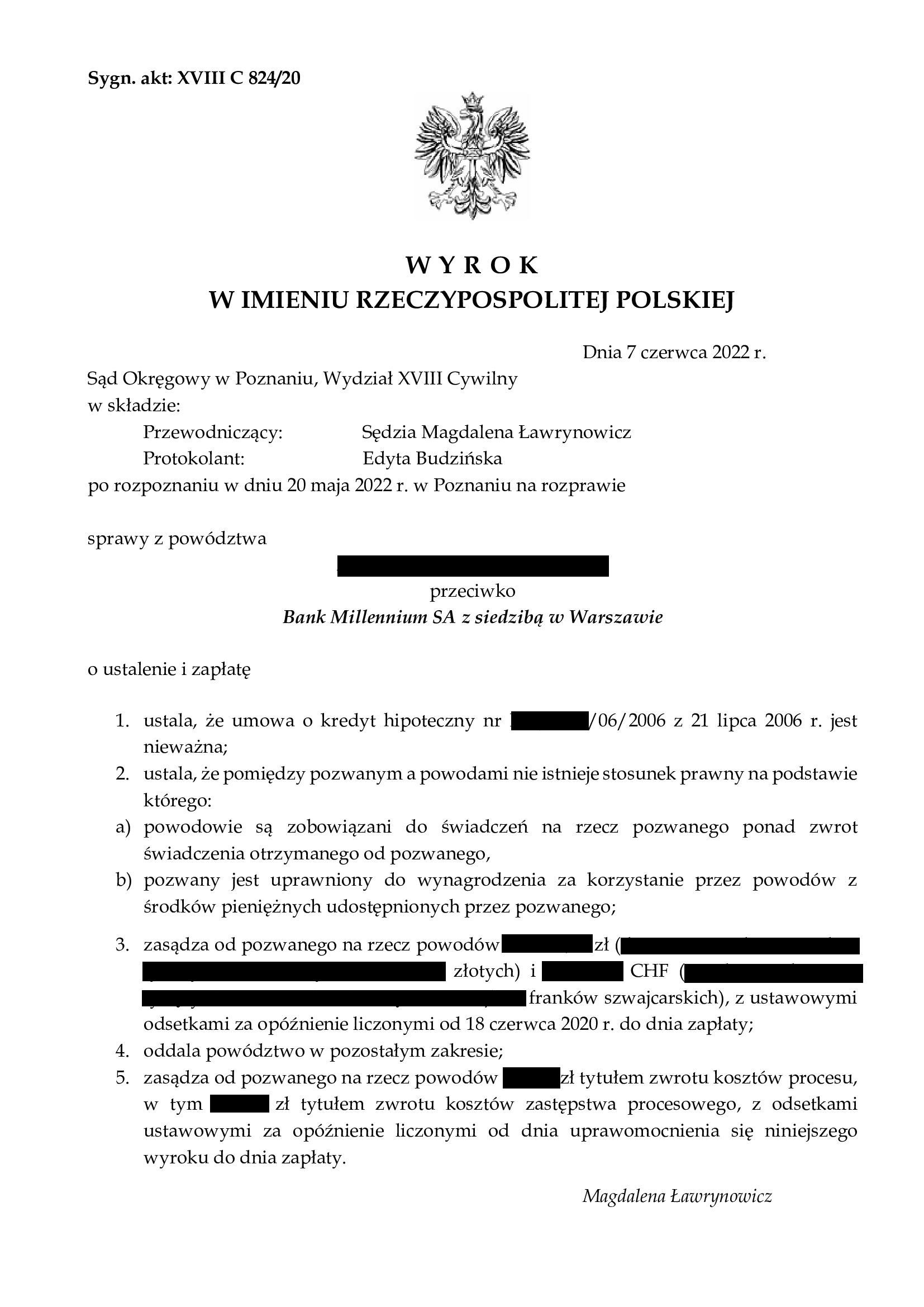

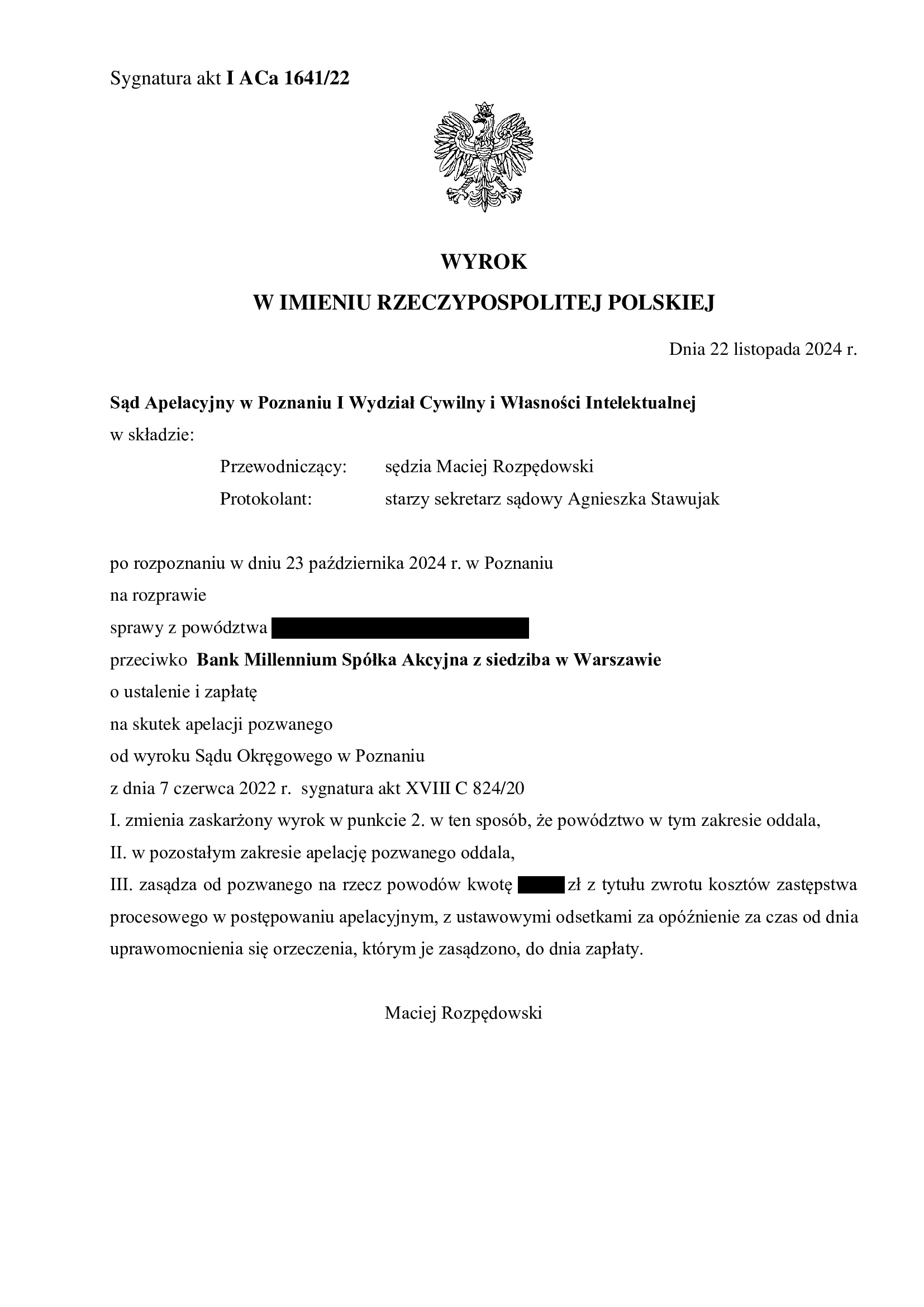

PRAWOMOCNA nieważność umowy kredytu z lipca 2006 r. zawartej z Bankiem Millennium - wyrok SO Poznań z 07.06.2022 r.

WAŻNY i PRECEDENSOWY wyrok, w którym sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 07.06.2022 r., Sąd Okręgowy w Poznaniu (SSO Magdalena Ławrynowicz), w sprawie o sygn. akt XVIII C 824/20 ustalił, że:

- umowa kredytu indeksowanego do CHF zawarta z Bankiem Millennium S.A., jest NIEWAŻNA,

- pomiędzy pozwanym a powodami NIE ISTNIEJE stosunek prawny na podstawie którego:

– powodowie są zobowiązani do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego (kapitał kredytu),

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez powodów z środków pieniężnych udostępnionych przez pozwanego;

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W ustnym uzasadnieniu Sąd wskazał, że umowa jest nieważna z uwagi na jej nie ekwiwalentność. Powodowie nie zostali należycie poinformowani przez bank o ryzyku walutowym, zaś podpisanie przez nich oświadczenia na formularzu banku stanowiącym załącznik do wniosku kredytowego, nie wyczerpuje obowiązków banku w tym zakresie. Nadto, Regulamin nie wiąże powodów, jako niedoręczony, zaś w samej umowie jest informacja tylko o „zapoznaniu”, co nie jest równoznaczne z doręczeniem.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału. Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE WYNAGRODZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Niestety, wyrok jest odosobniony, gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w maju 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została co do zasady oddalona wyrokiem Sądu Apelacyjnego w Poznaniu z dnia 22.11.2024 r., sygn. akt I ACa 1641/22. Apelację uwzględniono w zakresie szerokiego ustalenia, gdyż bank zdążył w międzyczasie pozwać kredytobiorców.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

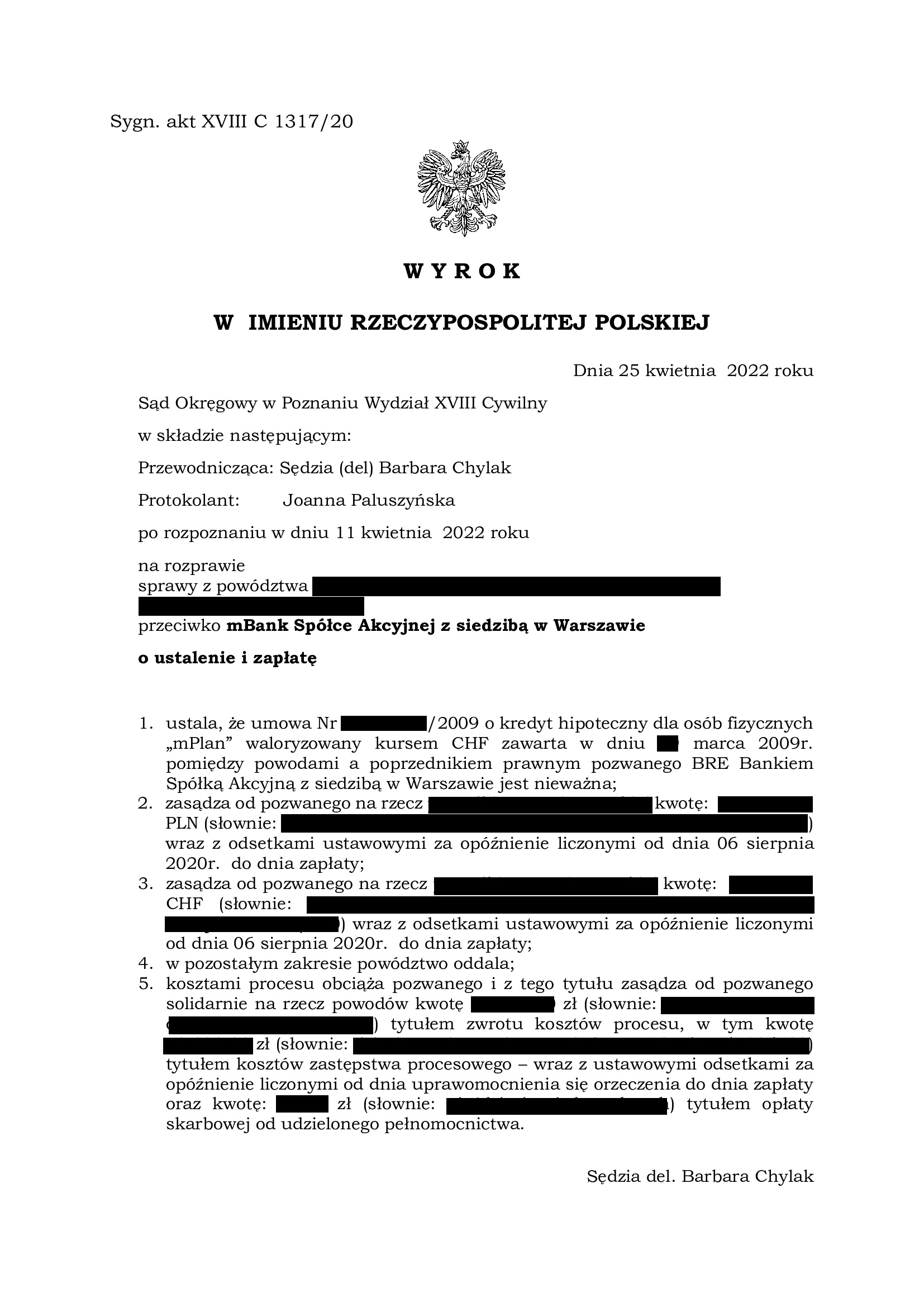

PRAWOMOCNA nieważność umowy kredytu mPlan z marca 2009 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Poznań z 25.04.2022 r.

Wyrokiem z dnia 25.04.2022 r. w sprawie XVIII C 1317/20 Sąd Okręgowy w Poznaniu XVIII Wydział Cywilny (SSR del. SO Barbara Chylak) ustalił, że umowa kredytu indeksowanego do CHF „mPlan” zawarta mBankiem w marcu 2009 r. jest NIEWAŻNA oraz zasądził od banku na rzecz Klientów Kancelarii całość dochodzonych w pozwie kwot przekazanych bankowi jako świadczenia nienależne z odsetkami ustawowymi za opóźnienie od dnia doręczenia bankowi pozwu.

Co cieszy, Sąd uwzględnił w całości podniesione przez Kancelarię zarzuty o niezgodności Umowy z art. 69 Prawa bankowego, a także zasadami współżycia społecznego. Kwestia abuzywności poszczególnych postanowień pozostawał drugorzędna. Nadto, Sąd uwzględnił argumentację o nierównowadze w rozkładzie ryzyka walutowego, niewypełnienie przez bank obowiązków informacyjnych, a także brak możliwości ustalenia wysokości wzajemnych świadczeń na chwilę zawarcia umowy.

Umowa zawarta w ramach ówczesnej promocji mBank „Powrót franka” (sic !)

Pozew został złożony w sierpniu 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego w Poznaniu z dnia 5.07.2023 r. w sprawie o sygn. I ACa 1003/22 (uwzględniony został zarzut zatrzymania podniesiony przez bank w toku postępowania w II instancji).

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

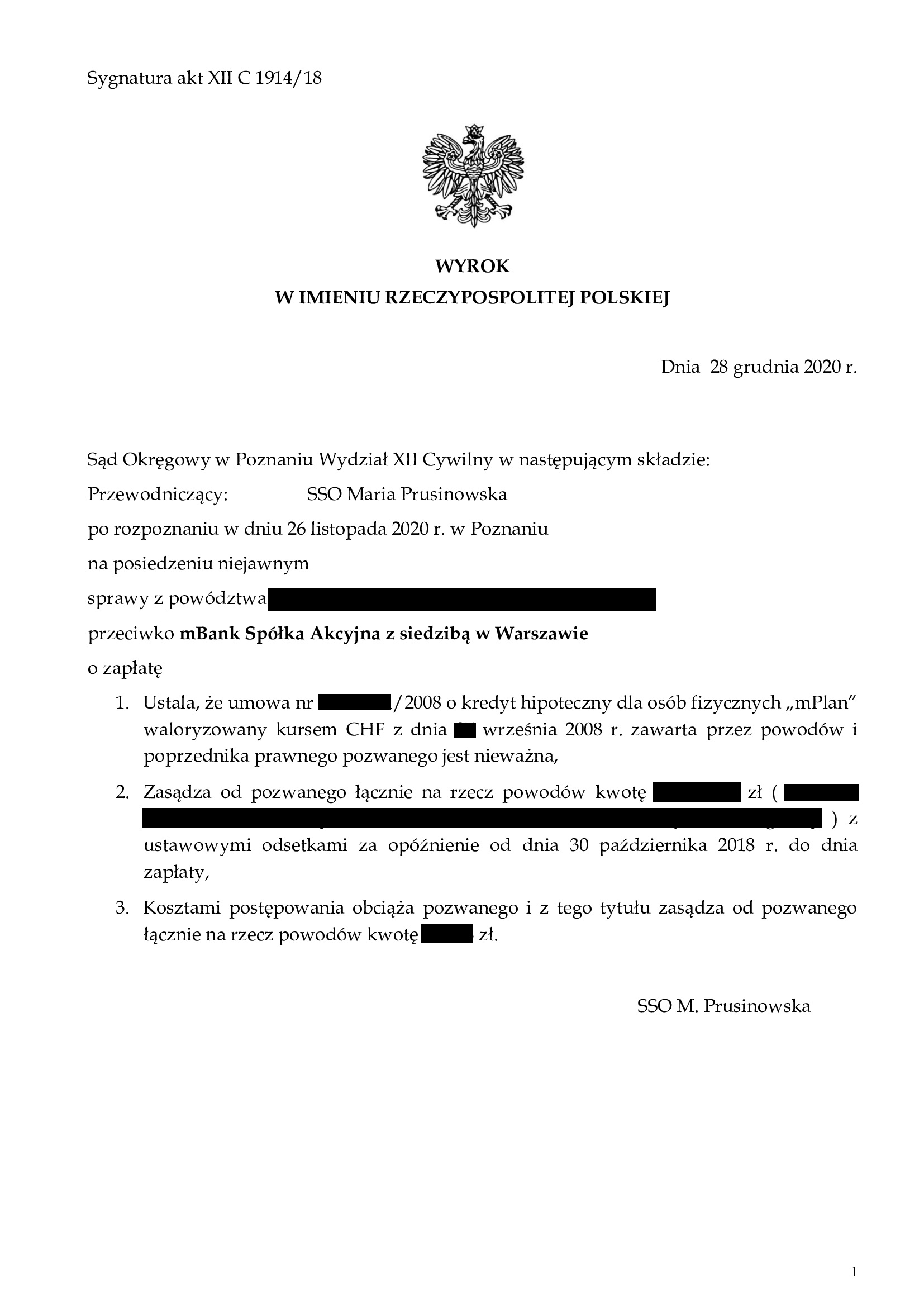

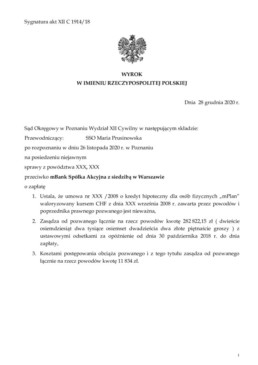

PRAWOMOCNA nieważność umowy kredytu mPlan z września 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Poznań z 28.12.2020 r.

W dniu 28.12.2020 r. Sąd Okręgowy w Poznaniu (SSO Maria Prusinowska, sygn. XII C 1914/18) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu hipotecznego dla osób fizycznych „mPlan” waloryzowany kursem CHF zawarta w 2008 r. z mBank – jest nieważna, a także zasądził wszystkie kwoty objęte pozwem (teoria dwóch kondykcji) i obciążył bank kosztami procesu. Wyrok zapadł na posiedzeniu niejawnym, stąd nie są znane motywy rozstrzygnięcia.

Pozew został złożony w październiku 2018 r.

Wyrok jest prawomocny.

Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego w Poznaniu z dnia 27.06.2022 r., sygn. I ACa 257/21 (z zastrzeżeniem uwzględnienia zarzutu zatrzymania podniesionego przez bank w zakresie kapitału kredytu).

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}