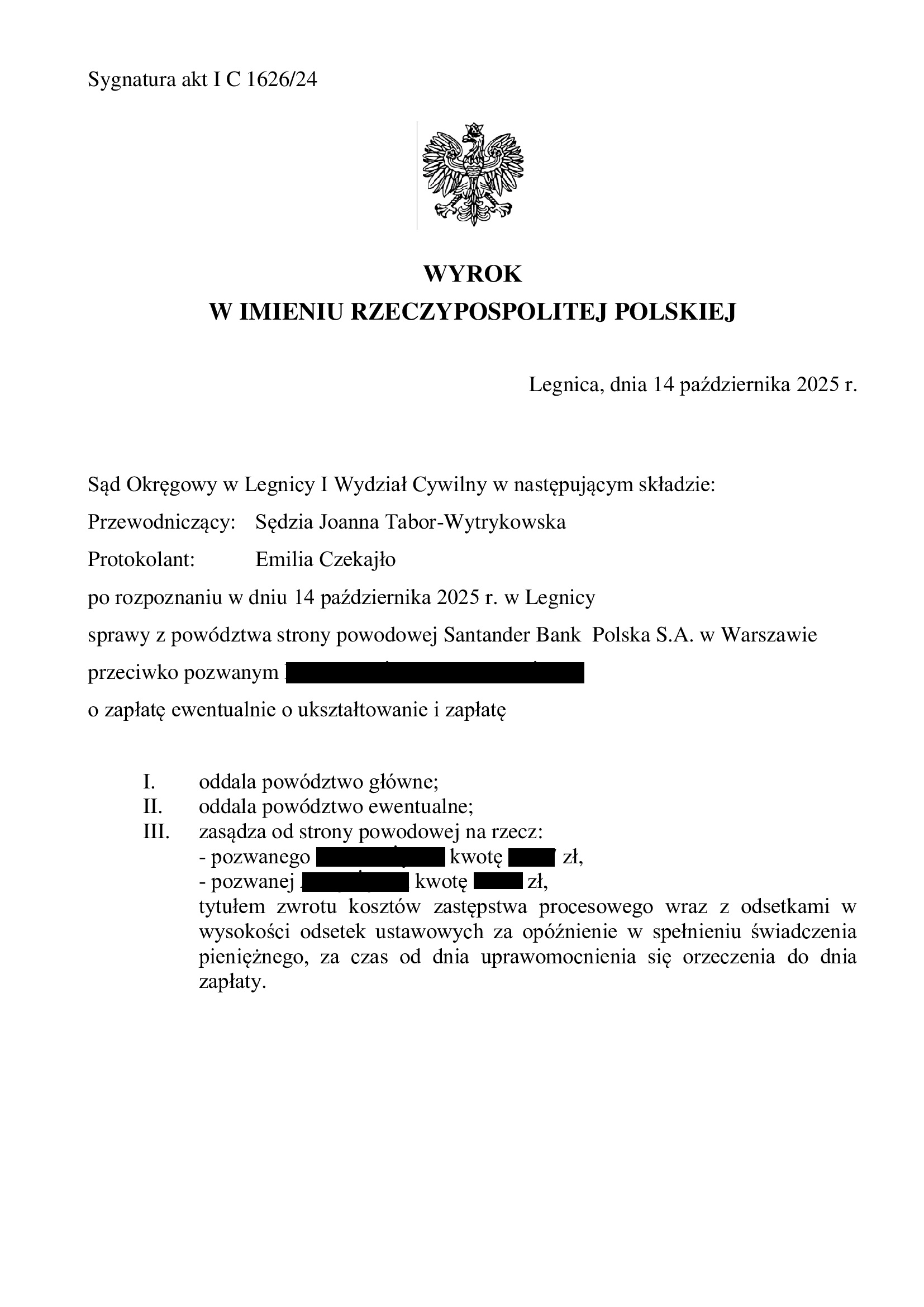

Przegrana Santander BP - oddalenie pozwu o zwrot kapitału i wynagrodzenie za korzystanie z kapitału oraz waloryzację (urealnienie) kapitału kredytu - wyrok SO Legnica z 14.10.2025 r.

Wyrokiem z dnia 14.10.2025 r., Sąd Okręgowy w Legnicy (SSO Joanna Tabor – Wytrykowska), w sprawie o sygn. akt I C 1626/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu wynagrodzenia za korzystanie z kapitału oraz ewentualnie o waloryzację kapitału kredytu, a także oddalił żądanie zapłaty kwoty kapitału kredytu. Bank został obciążony kosztami procesu na rzecz każdego z pozwanych, zgodnie z wnioskiem złożonym w odpowiedzi na pozew.

Sprawa wynikła na tle prawomocnego wyroku stwierdzającego nieważność spłaconej umowy kredytu i na tej podstawie zasądzającego nadwyżkę ponad kapitał kredytu (potrącony przed złożeniem pozwu). Po 4 latach od rozliczenia kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o kwotę kapitału kredytu i dodatkowe świadczenia ponad kapitał.

Po przeprowadzeniu jednej rozprawy, Sąd w całości oddalił pozew banku, z uwagi na rozliczenie kapitału kredytu w drodze potrącenia oraz bezzasadność roszczeń ponad kapitał.

Bank złożył pozew w grudniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

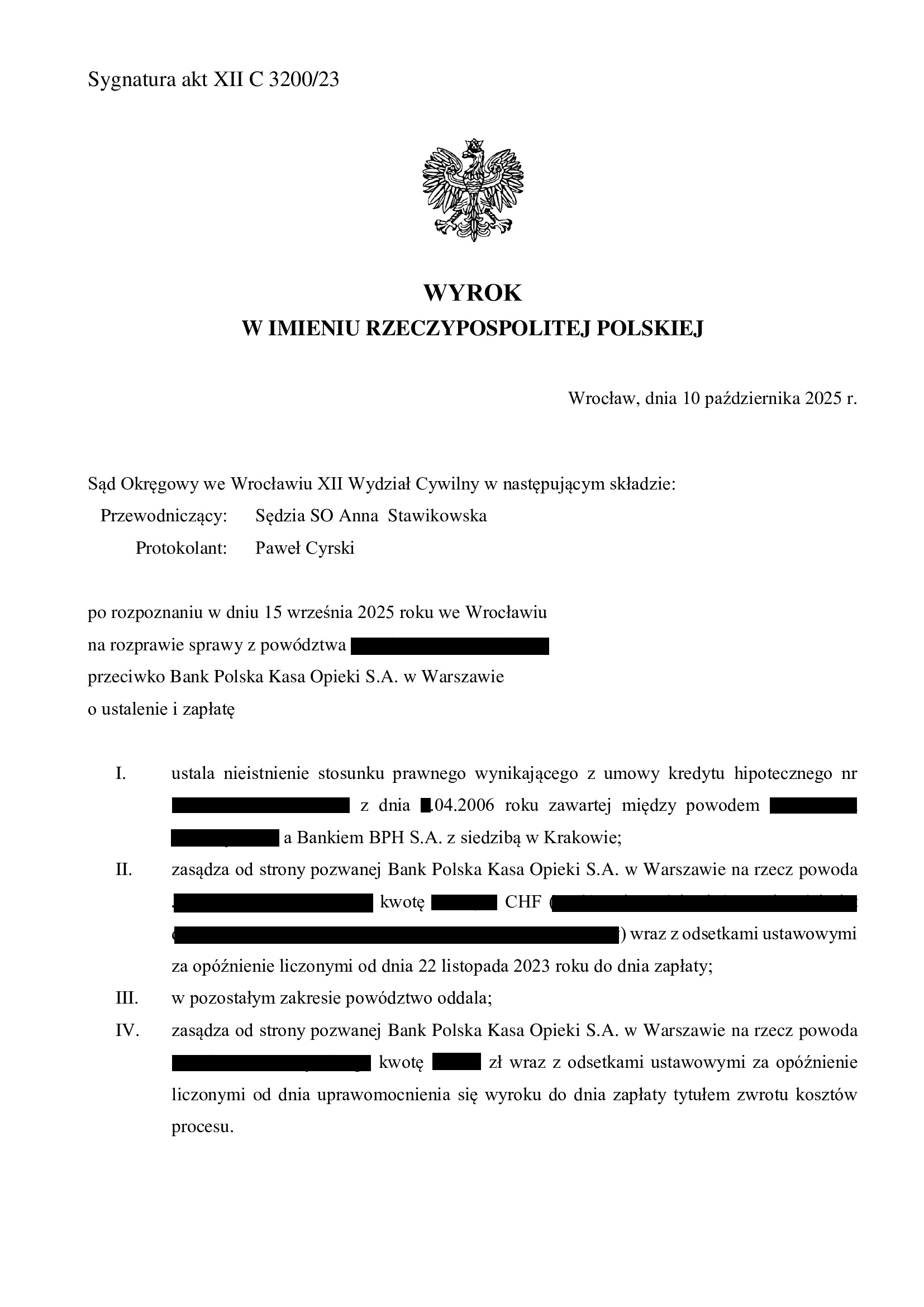

Nieistnienie umowy kredytu denominowanego z kwietnia 2006 r. dawnego Banku BPH (aktualnie PEKAO) - wyrok SO Wrocław z 10.10.2025 r.

Wyrokiem z dnia 10.10.2025 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 3200/23 ustalił nieistnienie z uwagi na nieważność umowy kredytu denominowanego zawartej w kwietniu 2006 r. z dawnym Bankiem BPH w Krakowie.

Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania, która stanowiła nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu.

Bank został obciążony kosztami procesu.

Nieważność umowy Sąd uzasadnił faktem zamieszczenia w umowie nieuczciwych postanowień umownych oraz brakiem rzetelnej informacji o ryzyku walutowym.

Pozew został wniesiony w grudniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

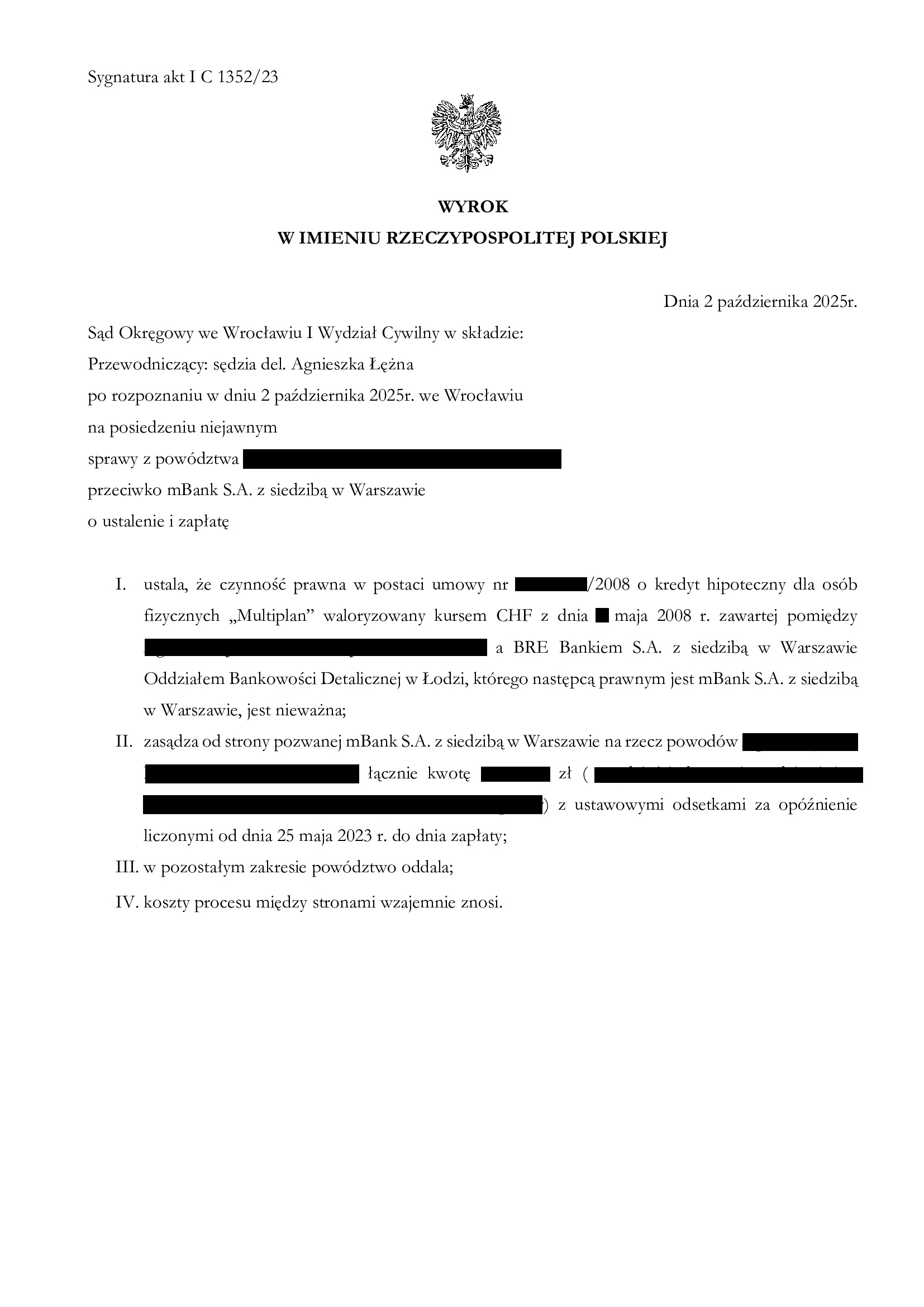

Nieważność umowy kredytu MultiPlan z maja 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 2.10.2025 r.

Wyrokiem z dnia 2.10.2025 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 1352/23 ustalił nieważność umowy kredytu indeksowanego typu „MultiPlan” zawartej w maju 2008 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia wezwania. Nadto, Sąd zniósł koszty procesu – w tym zakresie wyrok zostanie zaskarżony w drodze zażalenia.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

Pozew został wniesiony w czerwcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu stanowisk końcowych na piśmie.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

Komentarz Kancelarii do rządowego projektu tzw. ustawy „frankowej”.

W dniu 2 październiku 2025 r. do Sejmu wpłynął rządowy projekt ustawy o szczególnych rozwiązaniach w zakresie rozpoznawania spraw dotyczących zawartych z konsumentami umów kredytu denominowanego lub indeksowanego do franka szwajcarskiego (druk nr 1758). Projektowane przepisy miałyby mieć zastosowanie także do spraw wszczętych i niezakończonych przed dniem wejścia w życie ustawy. Aktualnie, projekt został przekazany do pierwszego czytania w Sejmie.

Poniżej komentujemy najważniejsze zmiany, które ustawa ta wprowadza do procesów w tzw. sprawach frankowych.

Zarzut potrącenia banku

Przede wszystkim obawy budzi przepis zezwalający na podniesienie zarzutu potrącenia aż do zamknięcia rozprawy przed sądem drugiej instancji. Dotychczasowe przepisy ograniczały taki zarzut do chwili wdania się w spór co do istoty sprawy tj. do etapu odpowiedzi na pozew lub sprzeciwu od nakazu zapłaty albo do 2 tygodni od dnia, w którym wierzytelność pozwanego stała się wymagalna. Co to zmienia? Skuteczne podniesienie zarzutu potrącenia przez bank eliminuje odsetki ustawowe za opóźnienie, co może finalnie spowodować utratę przez konsumenta kwoty kilkudziesięciu, a nawet kilkuset tysięcy złotych, odsetek naliczonych za cały czas postępowania. Projektodawca zrobił więc tu duży „ukłon” w stronę sektora bankowego, a twórcy projektu nie kryli się w mediach z wypowiedziami o potrzebie ukrócenia „zarabiania” konsumentów na odsetkach, podważając sens istnienia odsetek za opóźnienie.

Jeżeli konsument nie będzie kwestionował potrącenia, bank będą obciążały koszty procesu w części, w jakiej powództwo zostało oddalone wskutek uwzględnienia potrącenia, niezależnie od wyniku sprawy. Czyli zarzut potrącenia ma nie wpływać na wynik procesu w kontekście ponoszenia jego kosztów. Oczywiście dotyczy to sytuacji, gdy bank ma „co” potrącić, czyli jego wierzytelność nie została dotychczas zaspokojona przez konsumenta, np. w drodze potrącenia jeszcze przed wytoczeniem przez konsumenta powództwa. Tego rodzaju praktykę rekomendujemy naszym klientom.

Powództwo wzajemne

Projekt zakłada również możliwość wniesienia powództwa wzajemnego aż do zamknięcia rozprawy przed sądem pierwszej instancji. Dotychczas również należało się spieszyć, gdyż przepis art. 204 k.p.c. ograniczał tę możliwość do chwili wnoszenia odpowiedzi na pozew, sprzeciwie od wyroku zaocznego albo pierwszego posiedzenia. W założeniu, ma to zmniejszyć ilość tzw. kontrpozwów o zwrot udzielonego kapitału kredytu, czyli odrębnych postępowań z powództw banku. Teoretycznie więc podwoić tempo rozpoznawania spraw, zamykając oba spory w jednym procesie u tego samego sędziego.

Automatyczne zawieszenie płatności rat

Nowością jest także zabezpieczenie powództwa z urzędu, poprzez wstrzymanie na czas procesu obowiązku uiszczania rat wynikających z umowy kredytowej. Według reguł ogólnych wymaga to odrębnego wniosku o udzielenie zabezpieczenia, zaś ocena celowości zawieszenia bywała u sądów różna. Mamy więc zmianę na lepsze. Rozwiązanie to jest szczególnie korzystne dla kredytobiorców, którzy w wykonaniu nieważnej umowy uiścili już kwotę wyższą, niż kwota kapitału udzielonego kredytu. Ustawa blokuje przy tym możliwość bankom przekazywania informacji do biur informacji kredytowej czy do BIK o niespłacaniu kredytu.

Posiedzenia niejawne i zdalne dowody

Projekt poszerza możliwości orzekania przez sądy na posiedzeniu niejawnym, przesłuchiwania stron w formie pisemnej, jak i słuchania świadków w trybie posiedzenia zdalnego nawet przy sprzeciwie stron. Banki często sprzeciwiają się obecnie przesłuchiwaniu świadków na piśmie, co wydłuża postępowania w związku z koniecznością zapewnienia stawiennictwa świadka w sądzie, tym bardziej, iż często zachodzi konieczność poszukiwania jego aktualnego adresu. Praktyka sądowa pokaże, jak chętnie sądy będą korzystać z tych fakultatywnych możliwości.

Składy jednoosobowe

W drugiej instancji, zasadą będzie orzekanie w składzie jednoosobowym, a ponadto sąd odwoławczy, podobnie jak sąd I instancji, będzie mógł rozpoznać sprawę na posiedzeniu niejawnym, nawet gdy o przeprowadzenie rozprawy zawnioskowała jedna ze stron. Rzeczywiście zdarza się, że banki wnioskują o rozprawy apelacyjne, na których ich pełnomocnik jedynie podtrzymuje stanowisko.

Za kontrowersyjne należy uznać wycofanie wymogu orzekania w drugiej instancji przez skład 3 sędziów na przykład, gdy wartość przedmiotu zaskarżenia przekracza milion złotych. Mimo tego, iż sprawy „frankowe” nie należą już do nowych, u sędziów wciąż zdarzają się różnice zdań, które wprost przekładają się na wynik procesu. A co trzy głowy to nie jedna.

Pozostałe zmiany

Projekt ustawy ma premiować również cofnięcie pozwów, apelacji i skarg kasacyjnych w terminie 6 miesięcy od dnia jej wejścia w życie, poprzez zwrot połowy opłaty w przypadku cofnięcia danego pisma. Zachęta dotyczy bardziej banków, które swoje pisma opłacają na normalnych zasadach, gdyż konsumenta obowiązuje opłata 1000 zł.

Rozwiązaniem, które ma „odblokować” Sąd Najwyższy, jest możliwość zmiany postanowienia o przyjęciu do rozpoznania skargi kasacyjnej i odmowy przyjęcia jej do rozpoznania, jeżeli w sprawie nie występuje już zagadnienie prawne lub nie istnieje potrzeba wykładni przepisów prawnych. Pozwoli to „zrzucić” sprawy kasacyjne oczekujące na merytoryczne rozstrzygnięcie, a które już dzisiaj nie zostałyby przyjęte przez nieaktualność zawartej w nich argumentacji dla potrzeb przedsądu.

Ustawa nie będzie miała zastosowania do spraw kredytów powiązanych z innymi walutami (np. euro, dolar amerykański, jen japoński), jak też do spraw przeciwegzekucyjnych oraz o uzgodnienie z rzeczywistym stanem prawnym treści księgi wieczystej. Nie wiadomo, dlaczego skoro abuzywność klauzul indeksacyjnych lub denominacyjnych nie wiąże się bezpośrednio z konkretną walutą, ale mechanizmem wzorca umownego. Wadliwe umowy powiązane z innymi niż CHF walutami, także istnieją w obrocie.

Podsumowanie

W ocenie Kancelarii, w aktualnym stanie orzecznictwa, gdy przeważająca większość zagadnień prawnych została rozstrzygnięta, w szczególności w uchwale SN z 25.04.2025 r. III CZP 25/22, rozpoznawanie spraw frankowych nie powinno nastręczać problemów.

Nie sposób oprzeć się wrażeniu, że ustawodawca wprowadzając kolejne przepisy proceduralne, zmierza do rozwiązania problemu obciążenia sądów znaczną ilością spraw w sposób, który może okazać się niewystarczający. W sytuacji, gdy obciążenie referatów sędziowskich będzie kształtować się na podobnym poziomie jak dotychczas, projektowane rozwiązania mogą być „niezauważalne” w statystykach rozpoznanych spraw. Sumaryczny wydźwięk projektu ustawy jest taki, iż została ona pomyślana bardziej jako rozwiązanie problemu niewydolności wymiaru sprawiedliwości, nie zaś lepszej ochrony konsumentów – ta najwyraźniej ma już tradycyjnie być dziełem stosowania, a nie tworzenia prawa. Docenić trzeba jednak wstrzymanie płatności rat kredytu z urzędu. Szczególną kontrowersją jest wydłużenie czasu na zgłaszanie zarzutów potrącenia aż do końca II instancji. Jeśli więc konsument liczy w takim wypadku na odsetki za opóźnienie za kilka lat oczekiwania na swój wyrok, może się przeliczyć na ostatniej prostej.

Jakie będą dalsze losy projektu i czy stanie się on prawem obowiązującym, czas dopiero pokaże. Na razie o wecie lub prezydenckiej inicjatywie ustawodawczej, nie słychać.

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

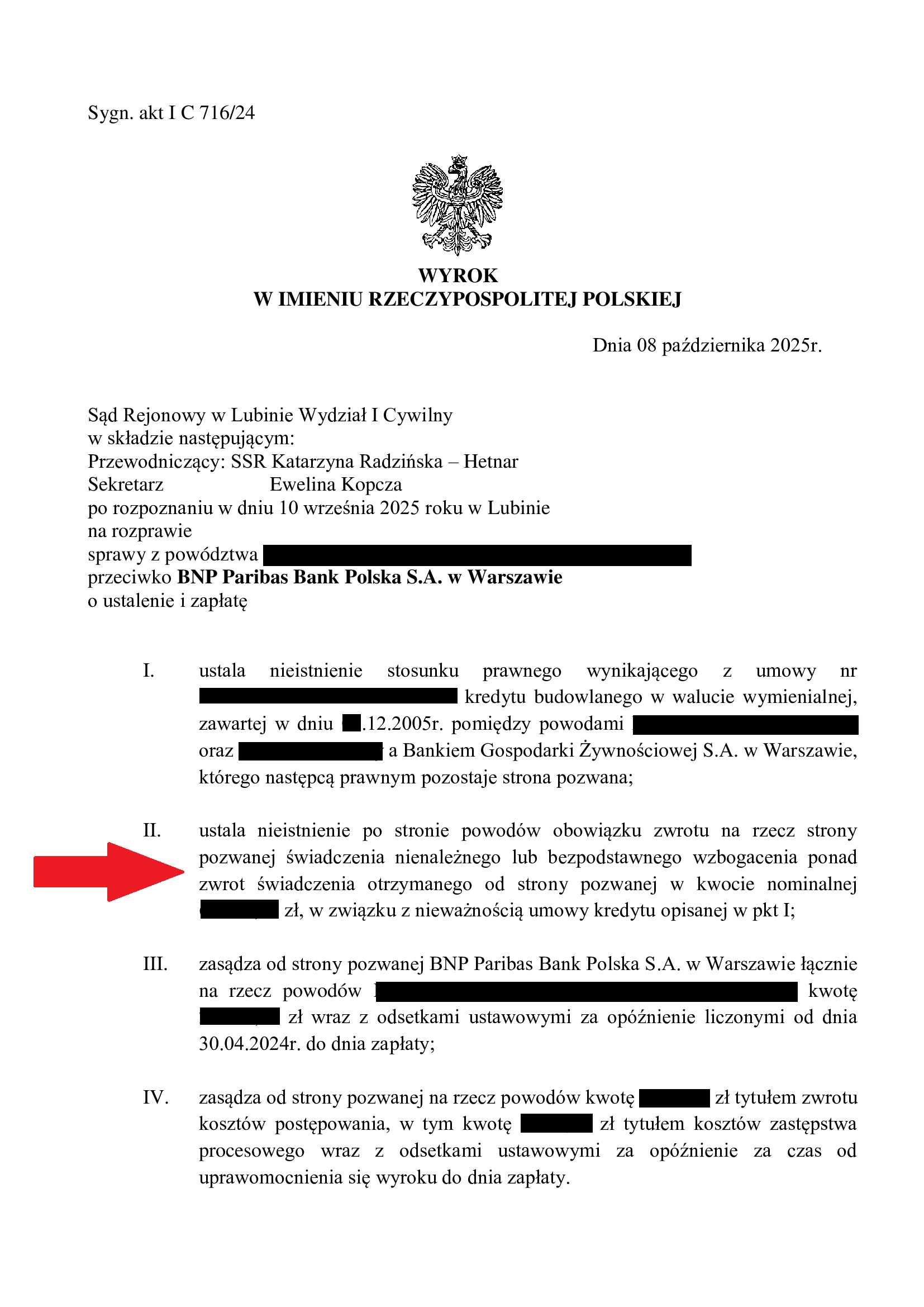

Nieważność umowy kredytu denominowanego z grudnia 2005 r. dawnego BGŻ (aktualnie BNP Paribas BP) + szerokie ustalenie - wyrok SR Lubin z 8.10.2025 r.

Wyrokiem z dnia 8.10.2025 r., Sąd Rejonowy w Lubinie (SSR Katarzyna Radzińska – Hetnar), w sprawie o sygn. akt I C 716/24, ustalił nieistnienie umowy kredytu budowlanego w walucie wymienialnej z grudnia 2005 r. zawartej z dawnym Bankiem Gospodarki Żywnościowej.

Nadto, Sąd ustalił nieistnienie po stronie kredytobiorców obowiązku zwrotu na rzecz banku świadczenia nienależnego lub bezpodstawnego wzbogacenia ponad zwrot świadczenia otrzymanego od strony pozwanej w kwocie nominalnej (kapitał kredytu) w wykonaniu nieważnej umowy kredytu.

Sąd uwzględnił żądanie zapłaty, które opiewało na nadwyżkę ponad kapitał kredytu, który został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd podzielił argumentację prezentowaną w imieniu Klientów przez Kancelarię. Sąd wskazał, że kredytobiorcy nie zostali prawidłowo poinformowani o ryzyku walutowym zaszytym w klauzulach denominacyjnych, a w konsekwencji nie byli świadomi ryzyk w zakresie zmienności rat i salda zadłużenia.

Uzasadniając „szerokie ustalenie”, Sąd wskazał, że interes prawny kredytobiorców sięga dalej aniżeli ustalenie nieważności umowy, gdyż kredytobiorcy nie są zobowiązani do świadczenia na rzecz banku więcej, aniżeli otrzymali. Sąd zaś z urzędu ma wiedzę o pozwach składanych przez banki.

W sprawie odbyła się jedna rozprawa.

Pozew został wniesiony w maju 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

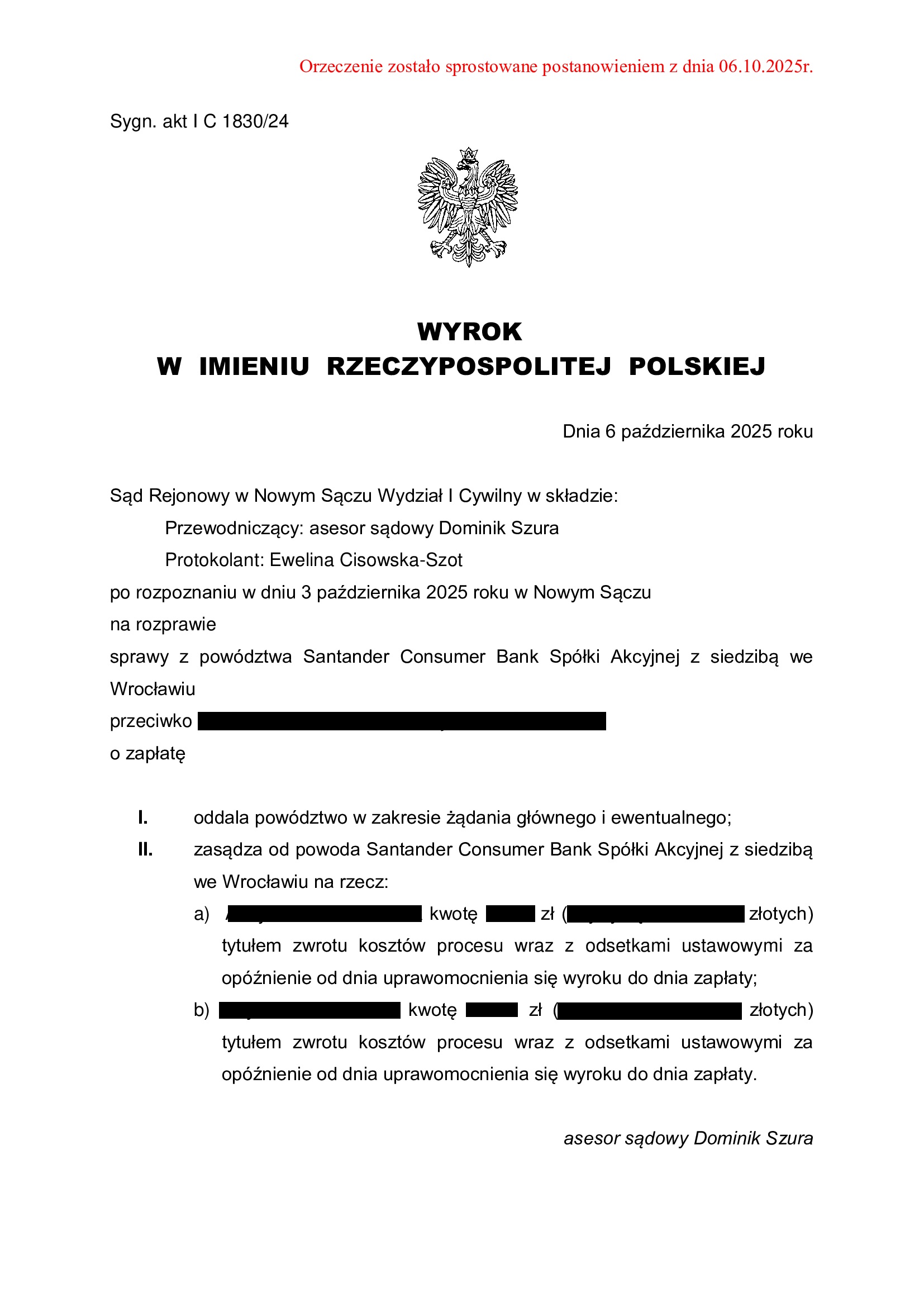

Przegrana Santander Consumer Bank - oddalenie pozwu o zwrot bezpodstawnego wzbogacenia, ewentualnie waloryzację kapitału kredytu - wyrok SR Nowy Sącz z 6.10.2025 r.

Wyrokiem z dnia 6.10.2025 r., Sąd Rejonowy w Nowym Sączu (ASR Dominik Szura), w sprawie o sygn. akt I C 1830/24 oddalił pozew Santander Consumer Bank o zapłatę z tytułu bezpodstawnego wzbogacenia, ewentualnie z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał kredytu.

Po złożeniu odpowiedzi na pozew, bank podtrzymywał swój pozew, pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu jednej rozprawy i przesłuchaniu kredytobiorców, Sąd oddalił pozew banku. W ramach ustnego uzasadnienia Sąd wskazał, iż po stwierdzeniu nieważności umowy kredytu, bank nie może dochodzić żadnych roszczeń ponad kwotę kapitału. Sąd wskazał na orzecznictwo TSUE, z którego jasno wynika, iż bank nie może czerpać jakichkolwiek korzyści / dochodzić rekompensaty z nieważnej umowy. Sąd wskazał również, że bankowi, jako przedsiębiorcy, nie przysługuje żądanie waloryzacyjne.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

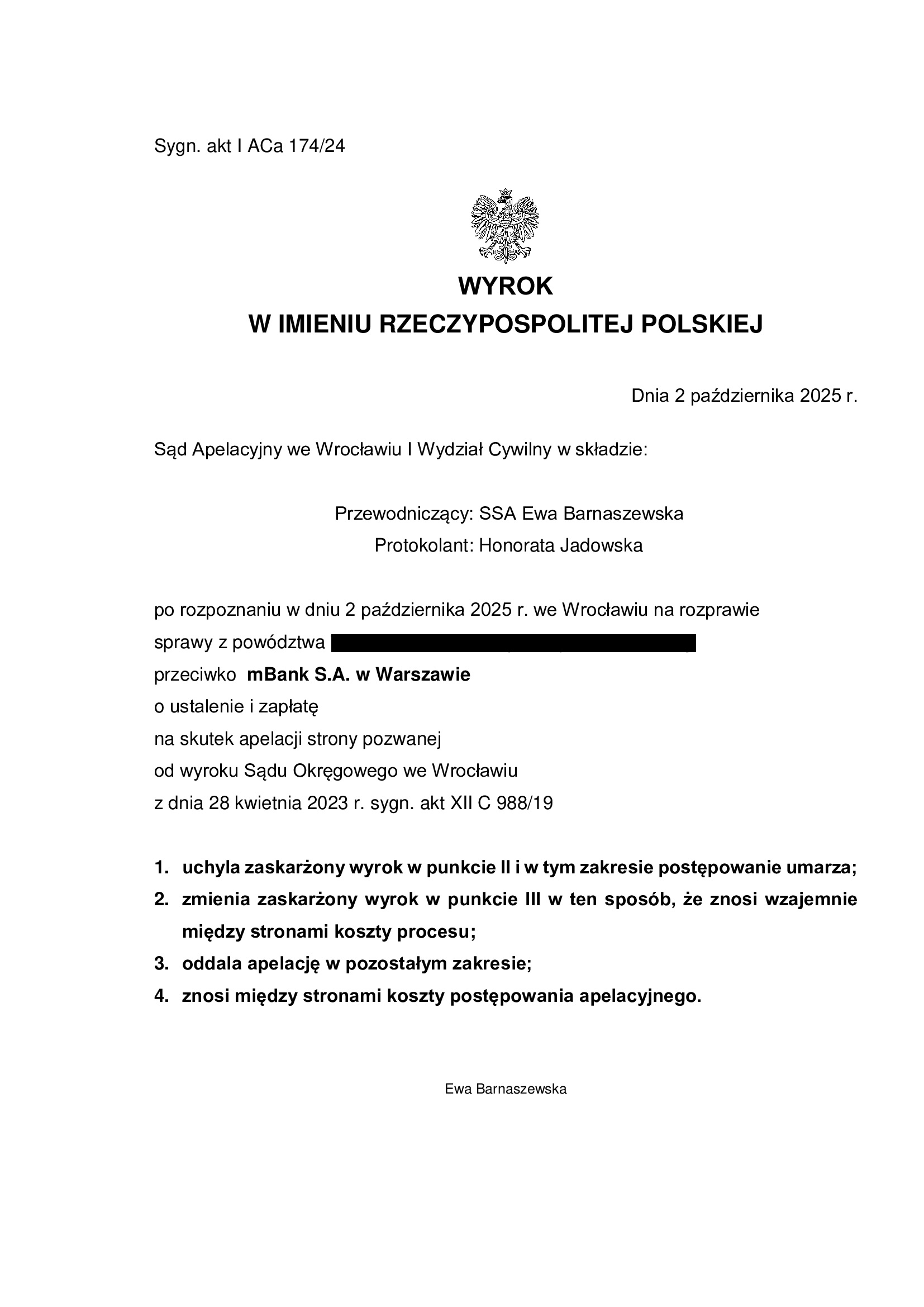

PRAWOMOCNA nieważność umowy kredytu mPlan z kwietnia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 2.10.2025 r.

Wyrokiem z dnia 2.10.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 174/24, oddalił apelację banku w zakresie ustalenia nieważności umowy. Nadto, wobec cofnięcia pozwu o zapłatę (z uwagi na złożone bankowi oświadczenie o potrąceniu), Sąd uchylił wyrok I instancji i umorzył postępowanie w tym zakresie. Koszty procesu za I i II instancję zostały zniesione.

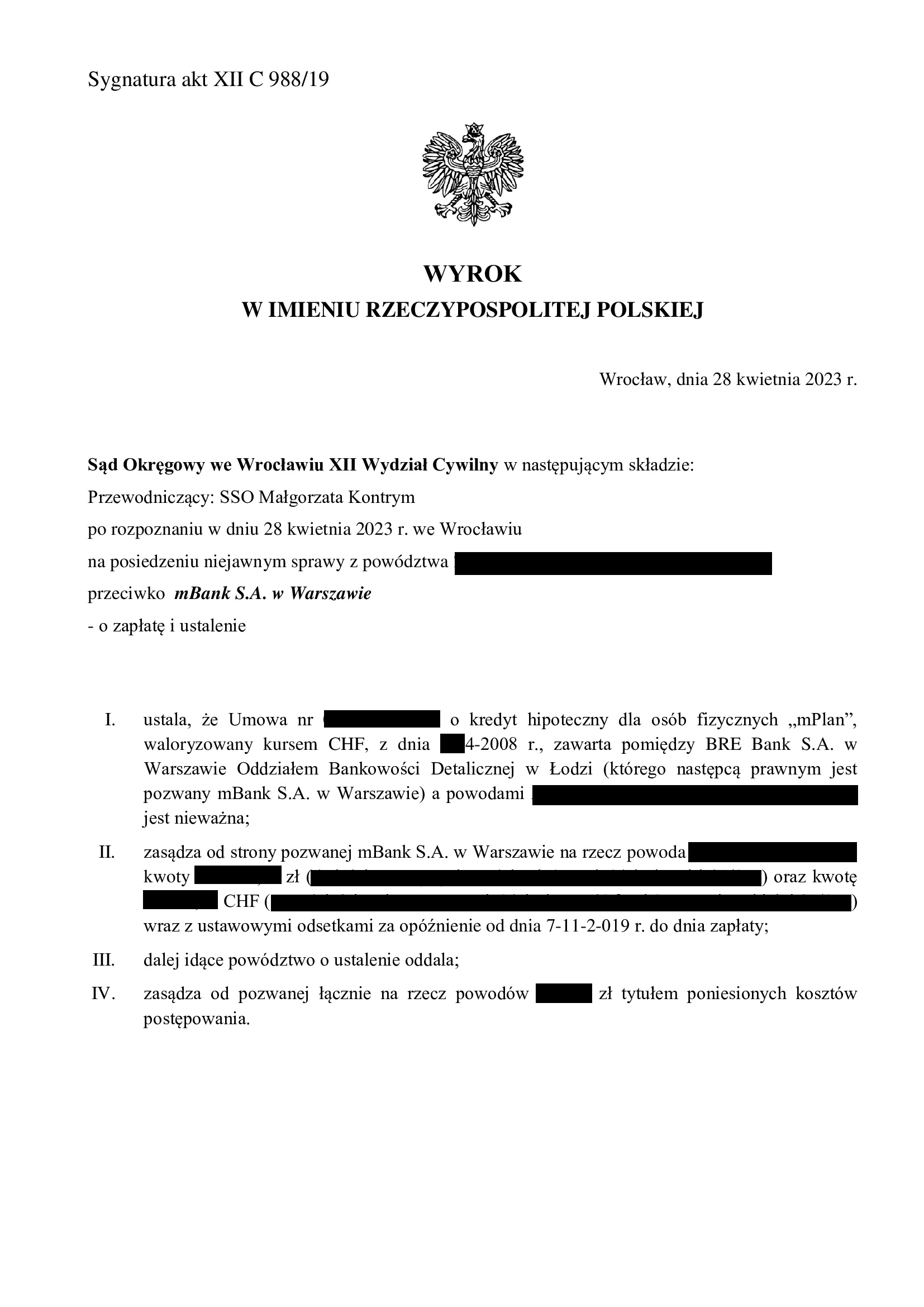

Apelacja złożona przez bank dotyczyła wyroku z dnia 28.04.2023 r., którym Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt XII C 988/19 ustalił nieważność umowy kredytu indeksowanego typu „mPlan” i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w listopadzie 2019 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 433.186 zł

– kredyt został udzielony na 30 lat

– spłata trwała 14 lat (bank wstrzymał spłaty w 2022 r.)

– spłacono do banku ok. 400.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 530.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank (w świetle złożonego bankowi oświadczenia o potrąceniu obejmującego skapitalizowane odsetki) zostaje ok. 219.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

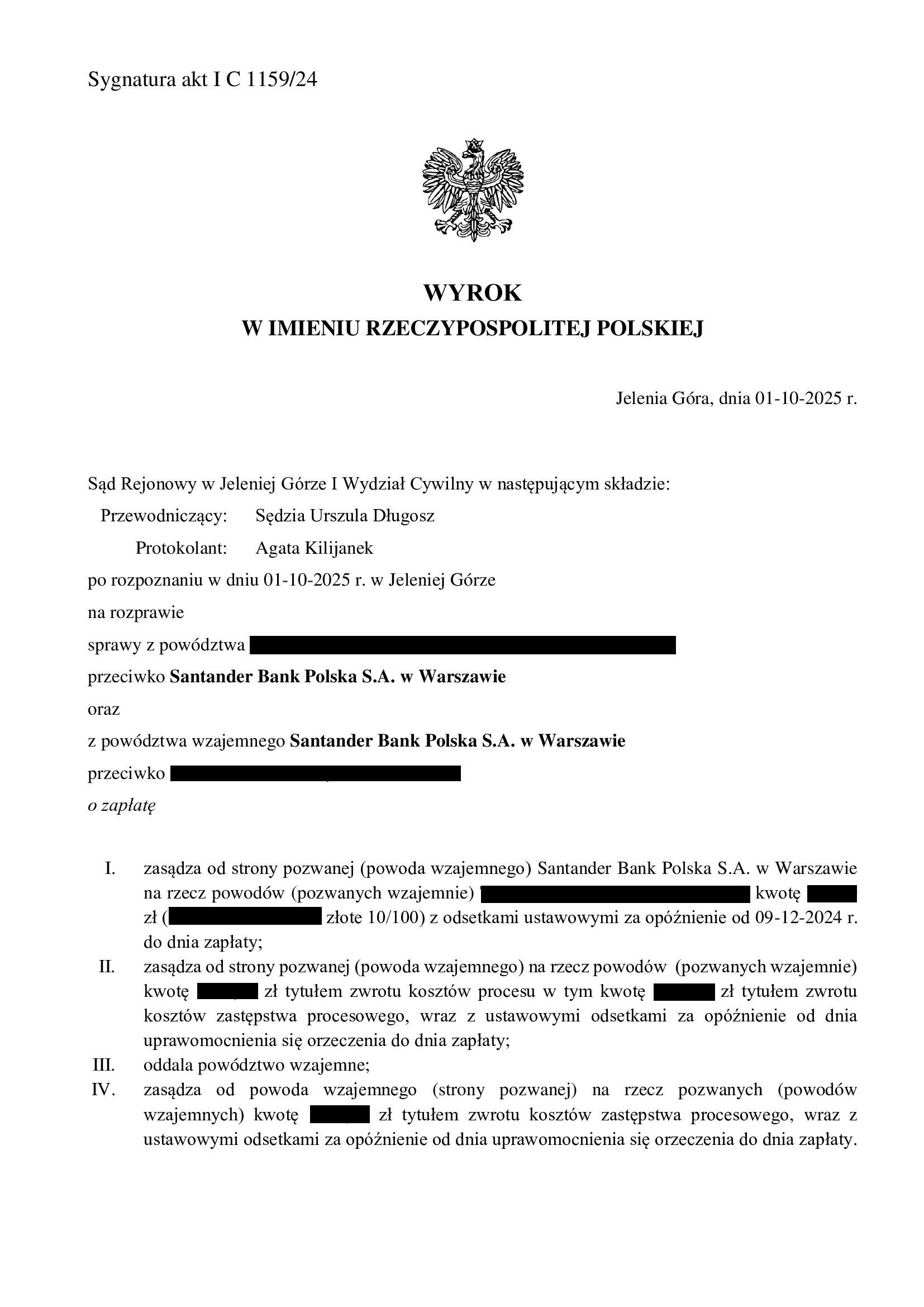

Przegrana Santander Bank Polska - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Jelenia Góra z 1.10.2025 r.

Wyrokiem z dnia 1.10.2025 r., Sąd Rejonowy w Jeleniej Górze (SSR Urszula Długosz), w sprawie o sygn. akt I C 1159/24 zasądził na rzecz Klientów Kancelarii dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu (EKSTRALOKUM z sierpnia 2008 r.). Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił im tytułem kredytu bank, do wyrównania na rzecz Klientów Kancelarii pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Bank Polska zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę. Bank w ramach odpowiedzi na pozew wywiódł powództwo wzajemne, domagając się zapłaty od Klientów kwoty tytułem waloryzacji („urealnienia”) kapitału kredytu, a także uznał powództwo co do części kwoty (przewyższającej żądaną waloryzację), w tym zakresie cofnięto pozew. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientom zapłaty niewątpliwie przysługujących im świadczeń.

Pozew wzajemny banku został wniesiony w listopadzie 2024 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22) bank wywiódł swoje roszczenia z tytułu waloryzacji.

Sąd uznał roszczenia Klientów Kancelarii w całości za zasadne, umorzył postępowanie w zakresie cofniętego w części powództwa, a także oddalił powództwo banku o waloryzację oraz obciążył bank w całości kosztami procesu.

W ustnych motywach rozstrzygnięcia, Sąd Rejonowy wskazał, że bank nie zakwestionował skutecznie wysokości pozostałej do zapłaty wierzytelności, a więc podtrzymywane żądanie pozostawało zasadne.

Co do powództwa wzajemnego, wedle Sądu – rozstrzygnięcie nie mogło być inne, a to w świetle ugruntowanej linii orzeczniczej, wyznaczonej przez TSUE. Sąd wskazał, że w pełni zgadza się z dominującą linią orzeczniczą.

Sporu można było uniknąć, gdyby tylko bank zachował się równie uczciwie jak Klienci Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano kolejne zbędne postępowanie, w którym bank – ponownie – całkowicie nie miał racji.

Pozew został złożony w lipcu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

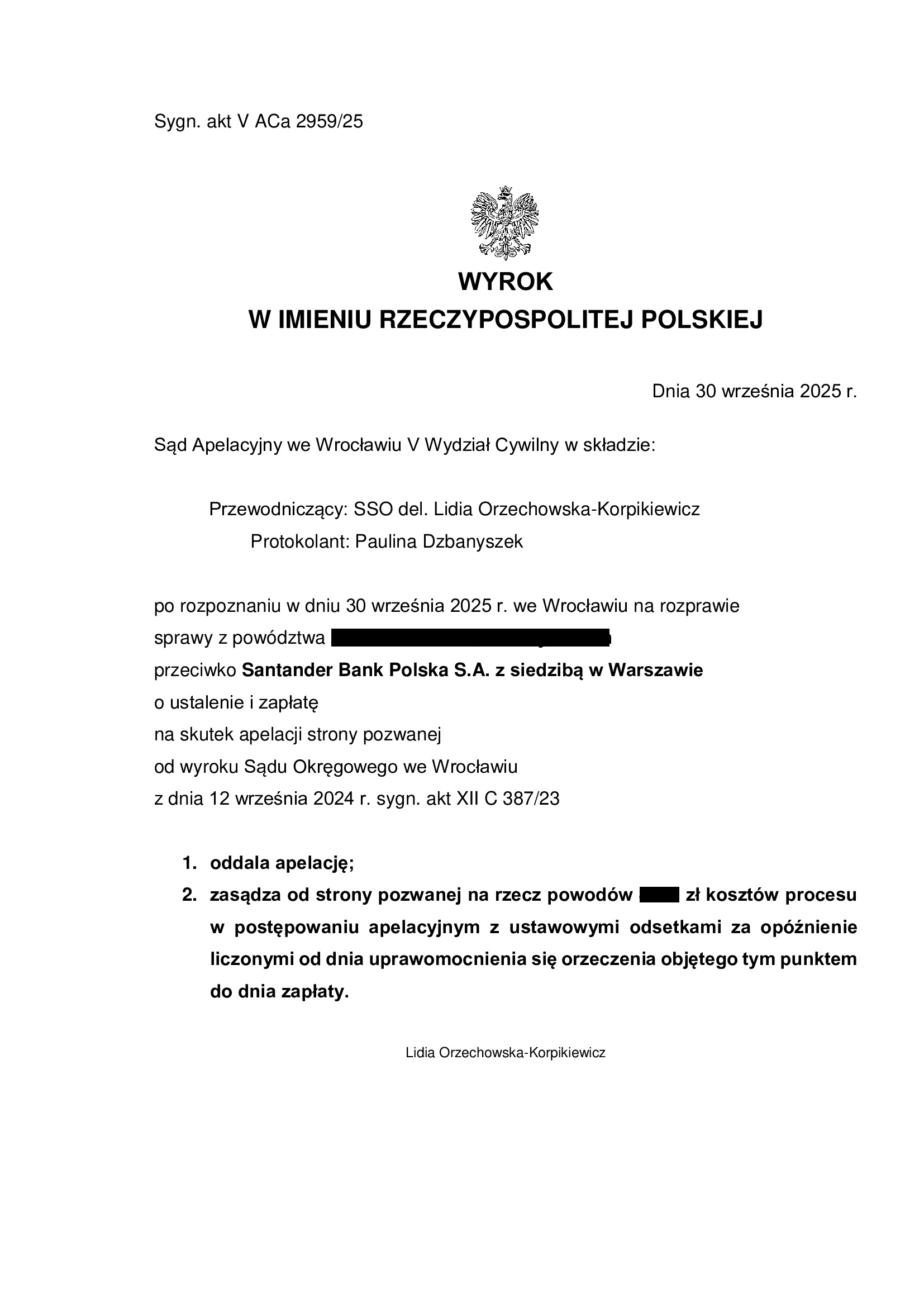

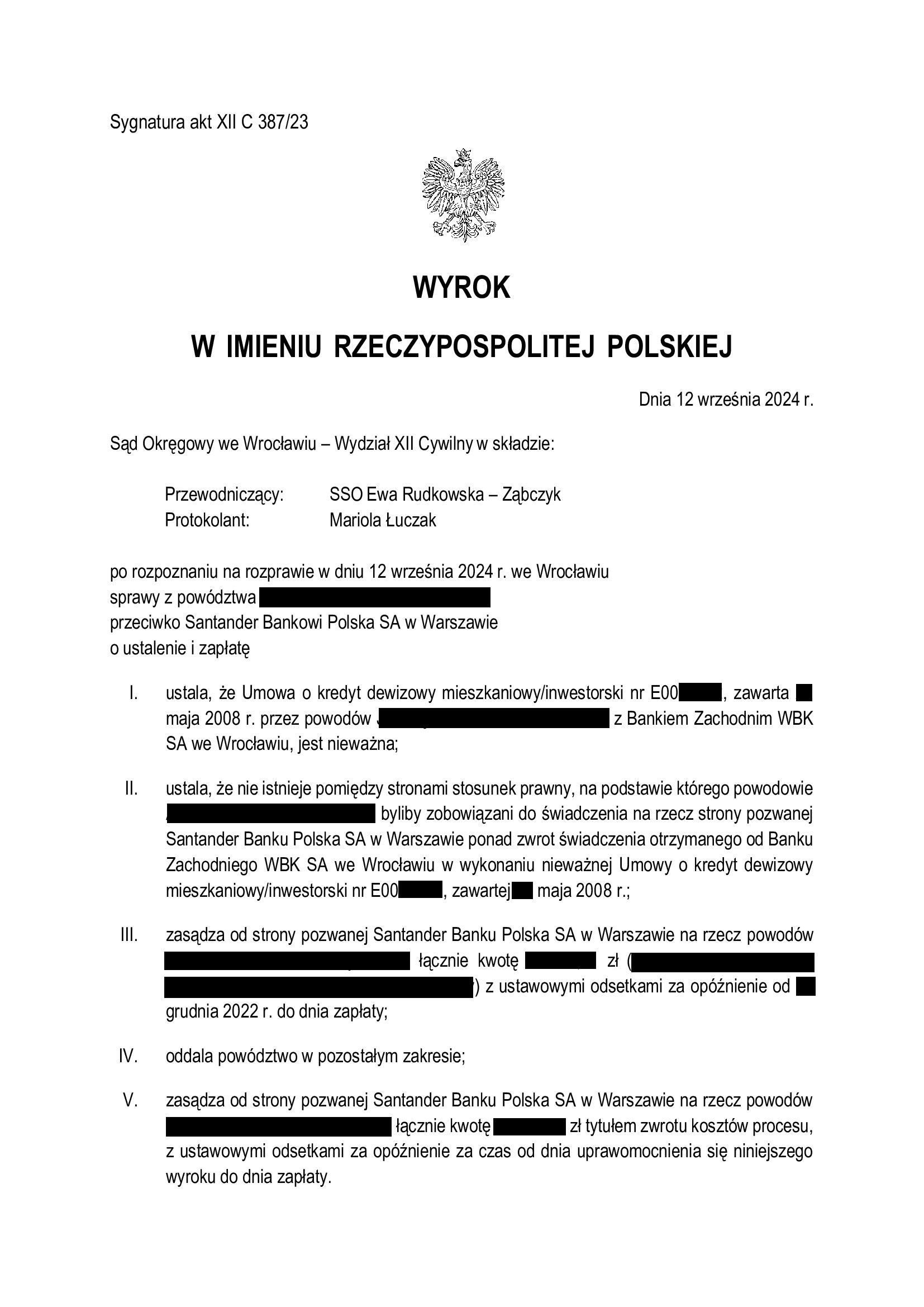

PRAWOMOCNA nieważność umowy kredytu "dewizowego" z maja 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) wraz z szerokim ustaleniem - wyrok SA Wrocław z 30.09.2025 r.

PRAWOMOCNY i WZOROWY wyrok dotyczący umowy kredytu „dewizowego” dawnego BZ WBK.

Sąd PRAWOMOCNIE w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o świadczenia dodatkowe, w związku z nieważnością umowy kredytu.

Wyrokiem z dnia 30.09.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSO del. Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt V ACa 2959/25 (wcześniej: I ACa 1073/25), oddalił apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 12.09.2024 r., którym Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. XII C 387/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartego w maju 2008 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd ustalił, że nie istnieje pomiędzy stronami stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając abuzywność klauzuli walutowej oraz brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorców o stabilności waluty szwajcarskiej.

Sąd nie uwzględnił zarzutu potrącenia podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w marcu 2023 r.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 348.215 zł

– kredyt został udzielony na 27 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 455.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 260.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 107.000 zł (+ odsetki za czas trwania sporu od zasądzonej kwoty) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

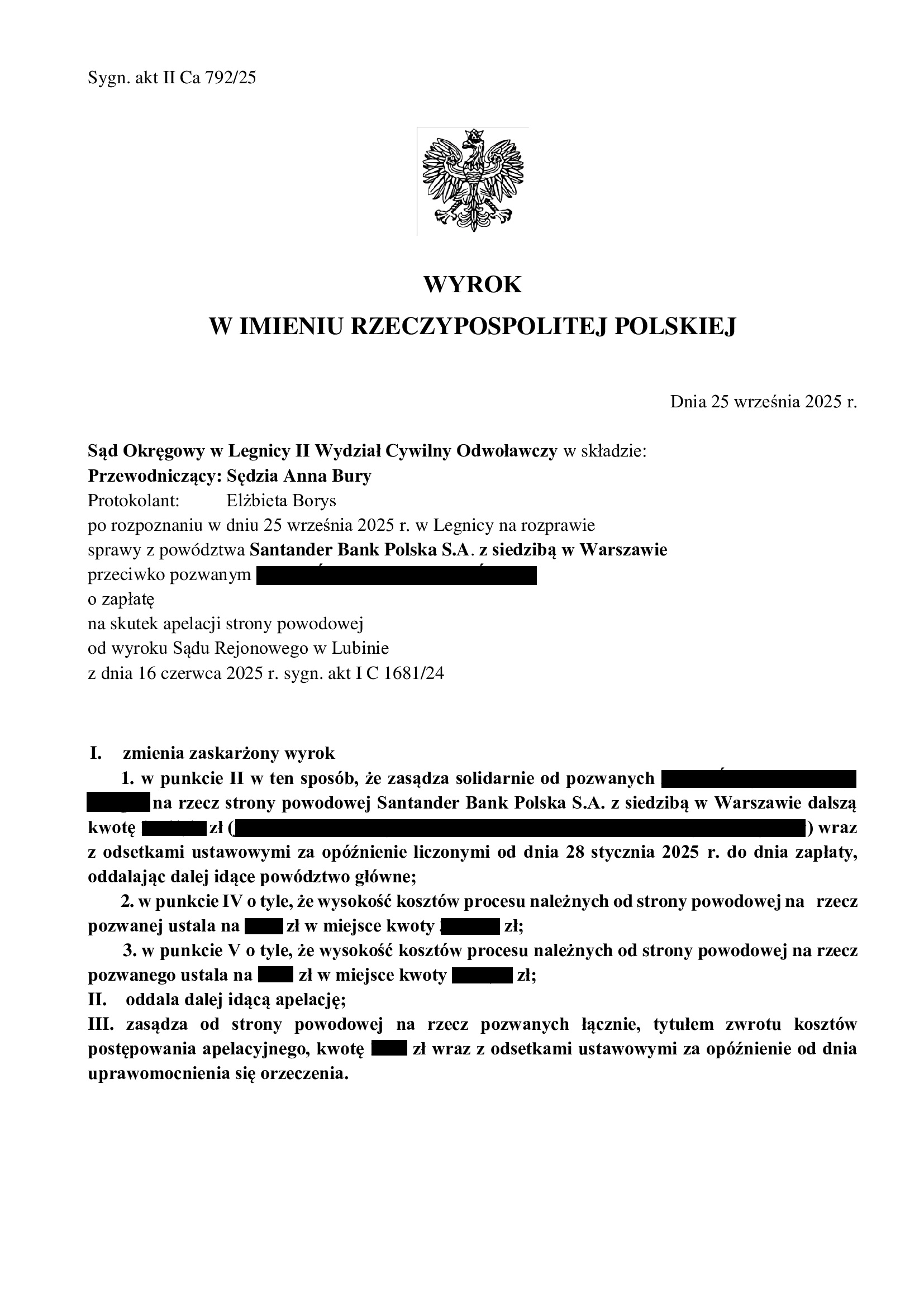

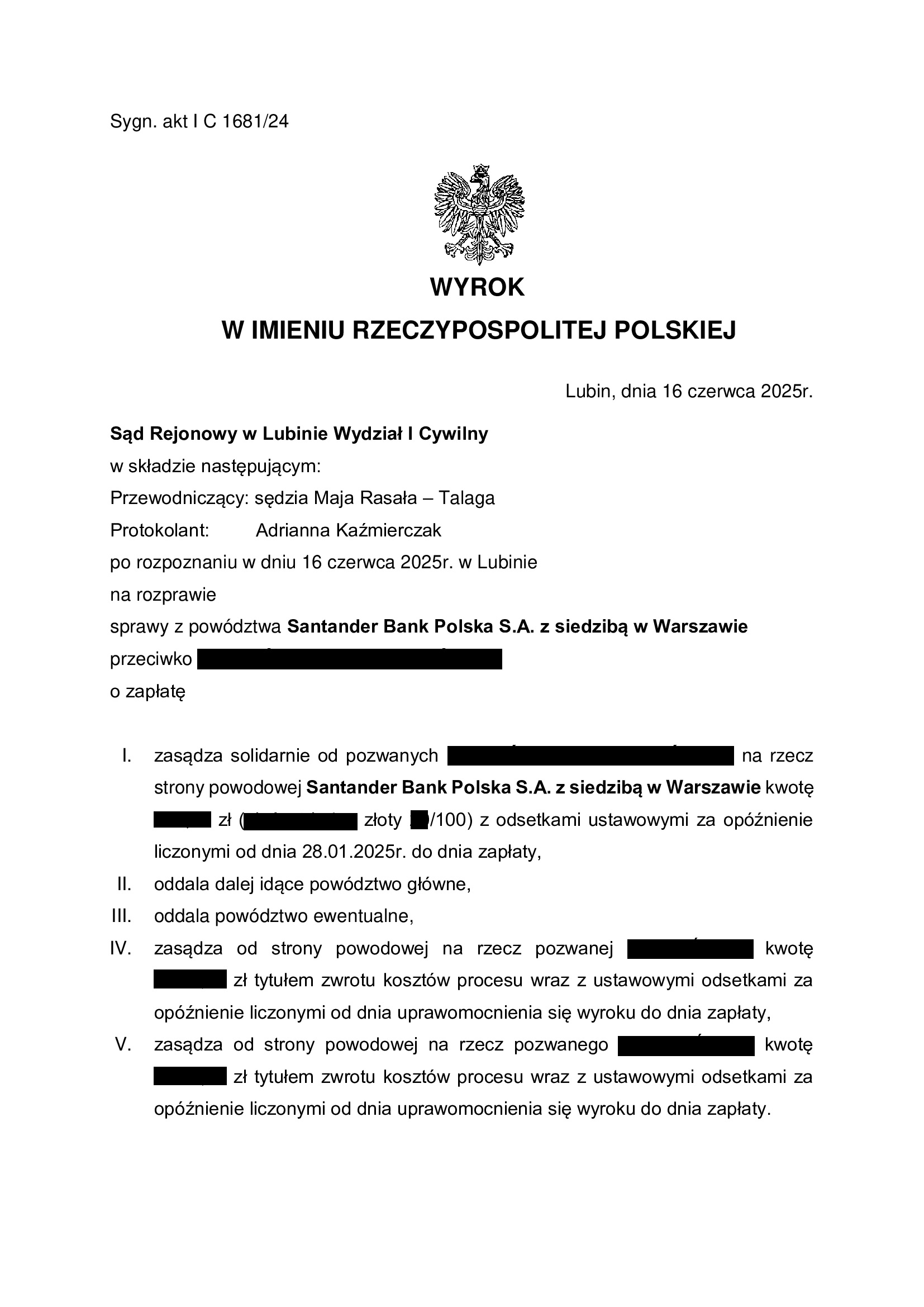

PRAWOMOCNA przegrana Santander Bank Polska - oddalenie pozwu o zwrot kapitału i wynagrodzenie za korzystanie z kapitału oraz waloryzację (urealnienie) kapitału kredytu - wyrok SO Legnica z 25.09.2025 r.

Wyrokiem z dnia 25.09.2025 r., Sąd Okręgowy w Legnicy (SSO Anna Bury), w sprawie o sygn. akt II Ca 792/25 oddalił w znacznej części apelację Santander Bank Polska oraz zmienił wyrok Sądu I instancji zasądzając dalsze skapitalizowane odsetki za czas od wezwania skierowanego przez bank do czasu złożenia bankowi oświadczenia o potrąceniu. Bank został obciążony kosztami procesu.

W zakresie zmiany, wyrok jest rażąco wadliwy i wręcz kontrowersyjny, gdyż bank w swoim wezwaniu, a następnie pozwie kwestionował podstawę prawną swoich roszczeń. Jednakże z uwagi na niewielką sumę zasądzonych odsetek, w sprawie nie może został złożona skarga kasacyjna. Niewielka suma odsetek wynika z tego, że pomiędzy wezwaniem a prawomocnym wyrokiem ustalającym nieważność upłynęło kilkadziesiąt dni.

Apelacja banku dotyczyła wyroku z dnia 16.06.2025 r., którym Sąd Rejonowy w Lubinie (SSR Maja Rasała – Talaga), w sprawie o sygn. akt I C 1681/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu wynagrodzenia za korzystanie z kapitału oraz ewentualnie o waloryzację kapitału kredytu, a także oddalił żądanie zapłaty kwoty kapitału kredytu oraz zasądził skapitalizowane odsetki za czas od uprawomocniania wyroku ustalającego nieważność do czasu złożenia bankowi oświadczenia o potrąceniu. Bank został obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po 2 miesiącach od rozliczenia kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o kwotę kapitału kredytu i dodatkowe świadczenia ponad kapitał, a także skapitalizowane odsetki.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd co do zasady oddalił pozew banku, z uwagi na rozliczenie kapitału kredytu w drodze potrącenia oraz bezzasadność roszczeń ponad kapitał.

Sąd I instancji zasądził odsetki za 15 dni od kwoty kapitału kredytu (łącznie ok. 500 zł), uznając, że bankowi należały się odsetki za okres od dnia prawomocnego wyroku ustalającego nieważność umowy kredytu do czasu złożenia oświadczenia o potrąceniu.

W pozostałym zakresie, Sąd uznał powództwo banku za bezzasadne.

Bank złożył pozew w grudniu 2024 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}