PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 7.08.2025 r.

Wyrokiem z dnia 7.08.2025 r., Sąd Okręgowy we Wrocławiu (SSO Aneta Fiałkowska – Sobczyk), w sprawie o sygn. akt I C 2748/23 ustalił nieistnienie umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w kwietniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredyt został potrącony przed złożeniem pozwu.

Pozew został wniesiony w grudniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk końcowych.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

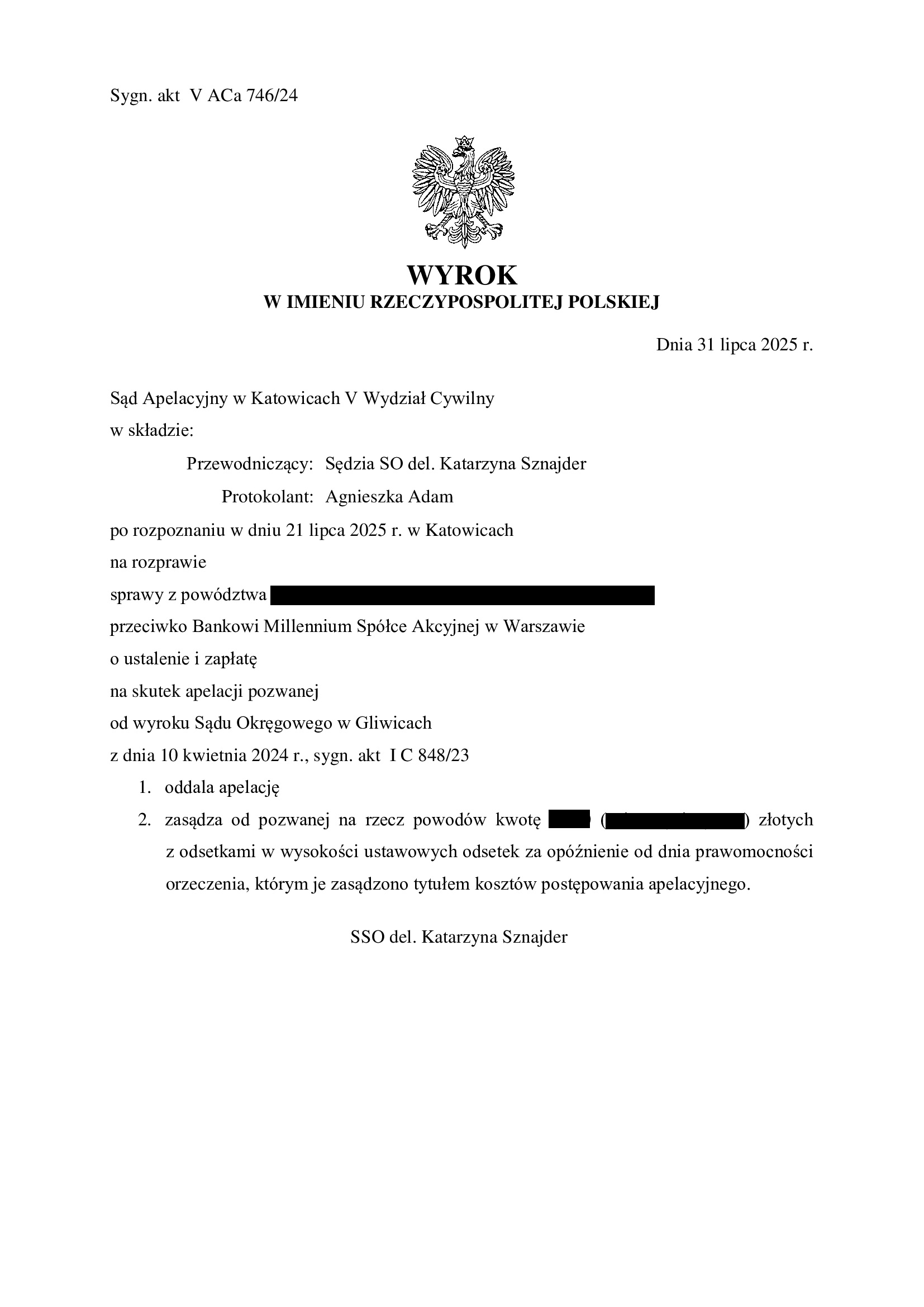

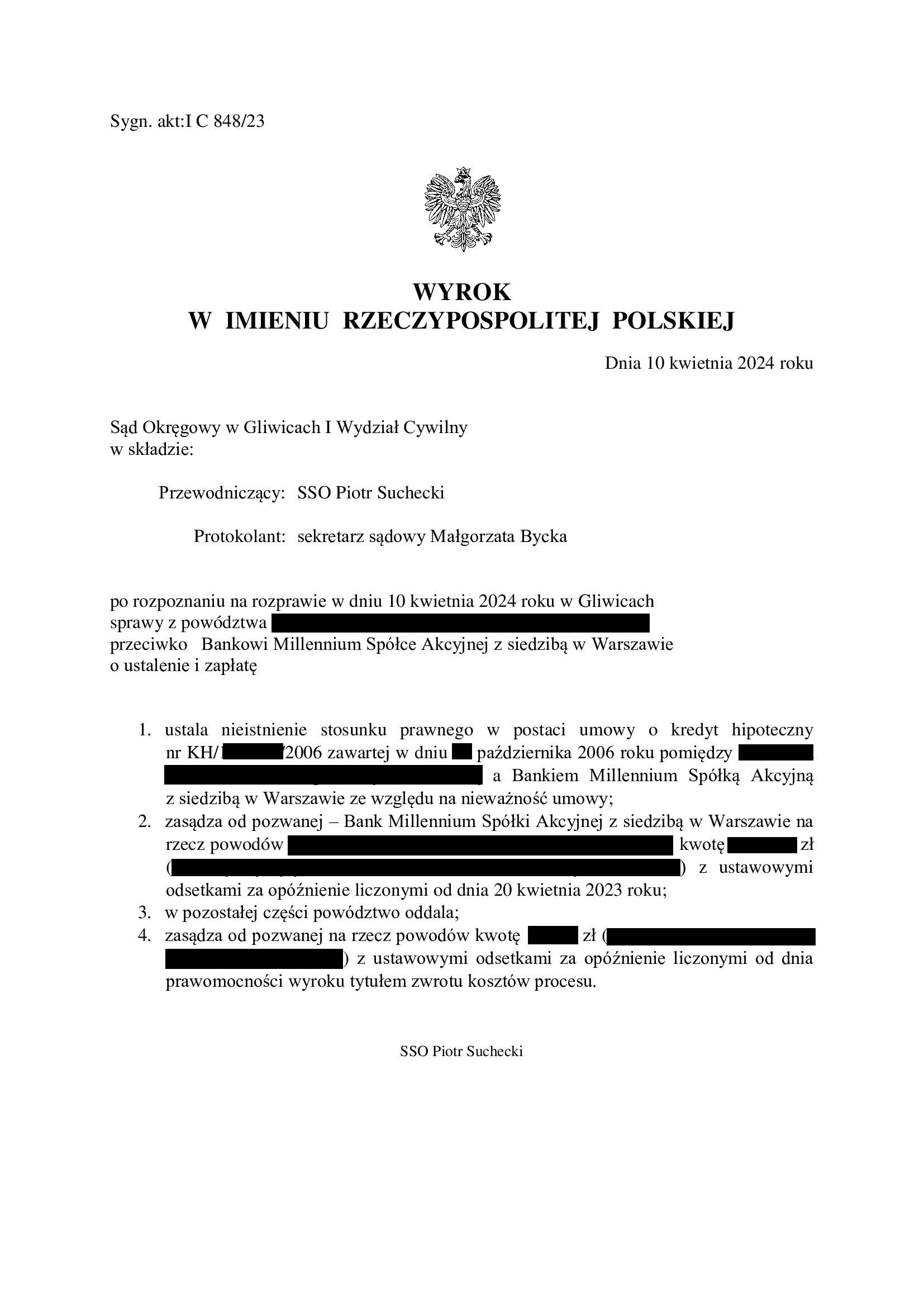

PRAWOMOCNA nieważność umowy kredytu zawartej z Bankiem Millennium w październiku 2006 r. - wyrok SA Katowice z 31.07.2025 r.

Wyrokiem z dnia 31.07.2025 r. Sąd Apelacyjny w Katowicach V Wydział Cywilny (SSO del. Katarzyna Sznajder), w sprawie o sygn. akt V ACa 746/24 oddalił w apelację banku w całości oraz obciążył bank kosztami apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 10.04.2024 r. wydanego przez Sąd Okręgowy w Gliwicach (SSO Piotr Suchecki), w sprawie o sygn. akt I C 848/23, którym Sąd ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego CHF zawartej z Bankiem Millennium i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w czerwcu 2023 r.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 200.485 zł

– kredyt został udzielony na 35 lat

– spłata trwała 19 lat

– spłacono do banku ok. 240.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 215.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 40.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

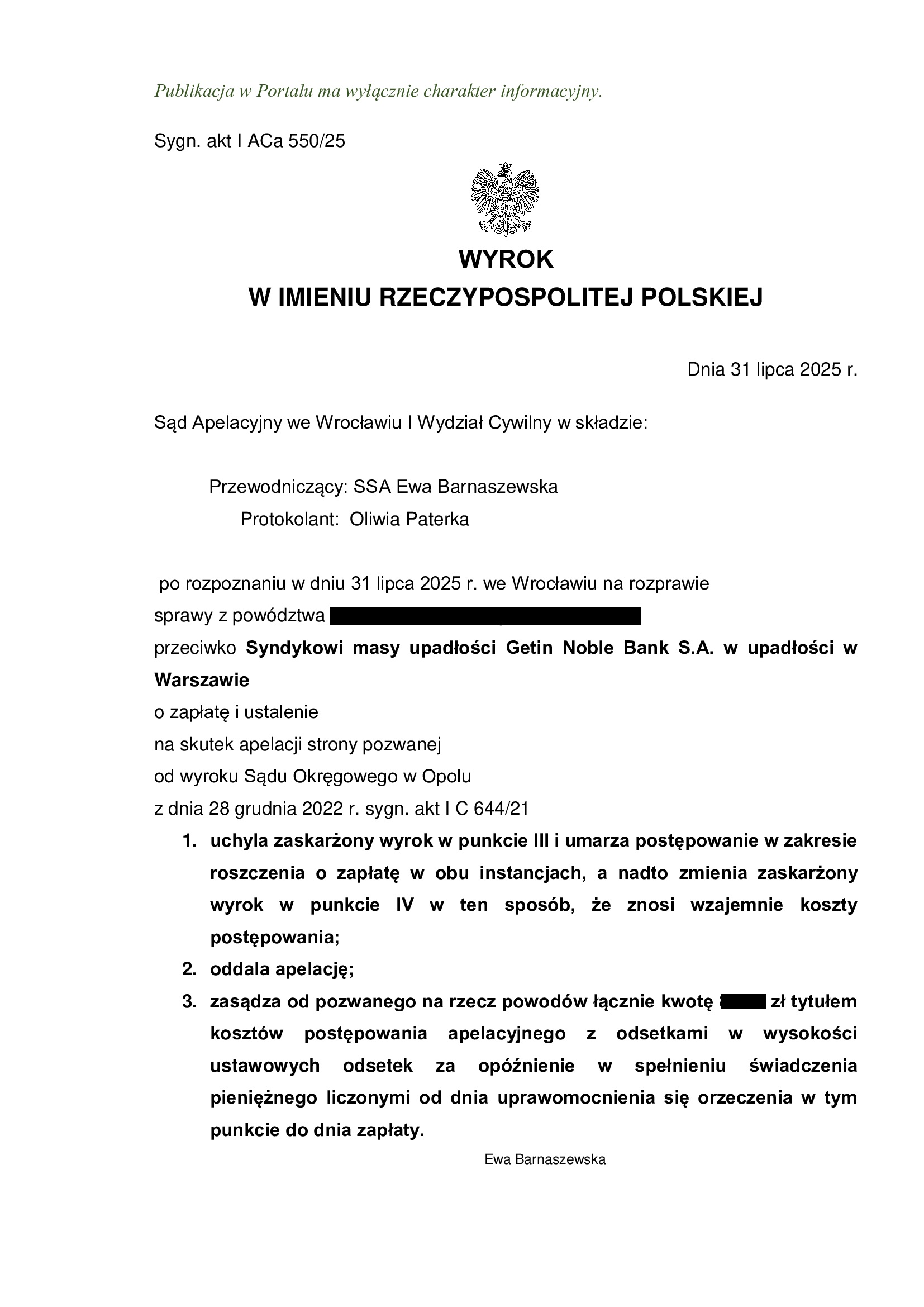

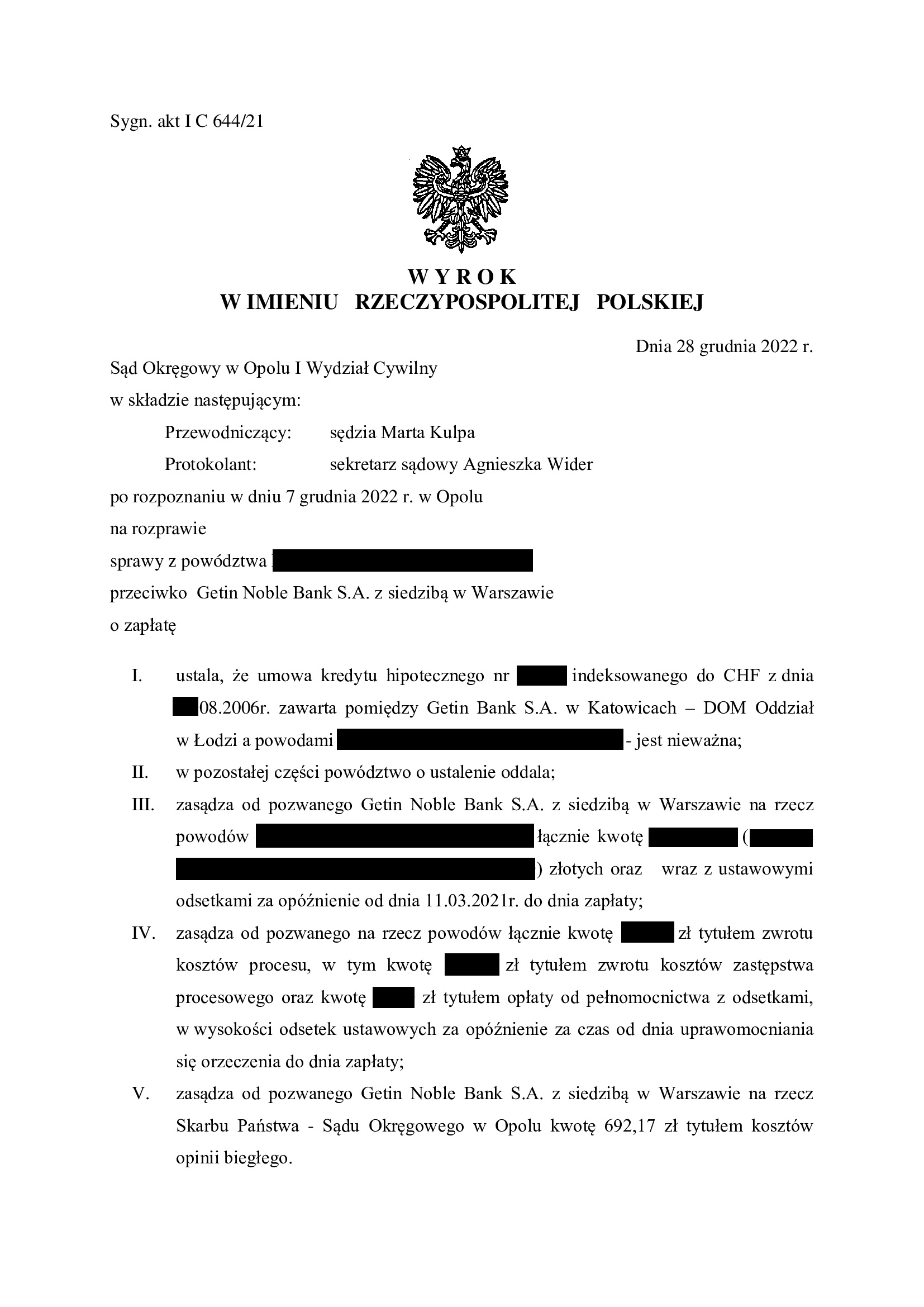

PRAWOMOCNA nieważność umowy kredytu z sierpnia 2006 r. zawartej z Getin (aktualnie w upadłości) - wyrok SA Wrocław z 31.07.2025 r.

Wyrokiem z dnia 31.07.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 550/25 (poprzednio: I ACa 2740/23) oddalił w apelację banku (aktualnie popieraną przez syndyka) w zakresie ustalenia nieważności umowy.

Nadto, Sąd Apelacyjny uchylił wyrok I instancji w zakresie zasądzenia, umarzając postępowanie z uwagi na cofnięcie pozwu o zapłatę. Syndyk został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 28.12.2022 r., którym Sąd Okręgowy w Opolu (SSO Marta Kulpa), w sprawie o sygn. akt I C 644/21 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Od ww. wyroku, bank złożył apelację.

W międzyczasie ogłoszono upadłość Getin i postępowanie zawieszono na 1,5 roku.

Rozprawa apelacyjna została wyznaczona po dwóch wnioskach o podjęcie postępowania oraz cofnięciu pozwu o zapłatę, gdyż Klienci Kancelarii nie mają nadziei na odzyskanie jakichkolwiek kwot od upadłego banku. Rezygnacja z roszczeń pieniężnych zdaje się być ceną za uwolnienie od toksycznego zobowiązania, zwolnienie hipoteki i czysty BIK.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest PRAWOMOCNY.

Aktualnie, Kancelaria przystępuje do wykreślenia hipoteki oraz wpisów w BIK.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

Nieważność umowy kredytu Millekredyt Dom z listopada 2005 r. zawartej z Bankiem Millennium - wyrok SO Wrocław z 30.07.2025 r.

Wyrokiem z dnia 30.07.2025 r. Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), wydanym w sprawie o sygn. akt XII C 684/22, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z Bankiem Millennium oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wezwania. Zasądzona kwota stanowi nadwyżkę po potrąceniu kapitału kredytu dokonanym przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na zasadność zarzutów i argumentacji prawnej przedstawionej w ramach pozwu i dalszych pism procesowych. Nadto, o nieważności umowy przesądziła abuzywność klauzuli walutowej oraz zastrzeżenie przez bank prawa do jednostronnego ustalania świadczeń.

Pozew został wniesiony w maju 2022 r., a w sprawie odbyły się trzy rozprawy oraz przeprowadzony został dowód z przesłuchania świadków zawnioskowanych przez bank.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Przegrana Santander Bank Polska - oddalenie pozwu o waloryzację ("urealnienie") kapitału kredytu - wyrok SR Legnica z 24.07.2025 r.

Wyrokiem z dnia 24.07.2025 r., Sąd Rejonowy w Legnicy (SSR Marta Ziser), w sprawie o sygn. akt I C 1300/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał – z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank podtrzymywał swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu jednej rozprawy, Sąd oddalił pozew banku. W ramach ustnego uzasadnienia Sąd wskazał, iż po stwierdzeniu nieważności umowy kredytu, bank nie może dochodzić żadnych roszczeń ponad kwotę kapitału. Sąd wskazał na orzecznictwo TSUE, z którego jasno wynika, iż bank nie może czerpać jakichkolwiek korzyści / dochodzić rekompensaty z nieważnej umowy. Sąd wskazał również, że bankowi, jako przedsiębiorcy, nie przysługuje żądanie waloryzacyjne.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

Nadal można unieważnić umowę kredytu „frankowego” zawartą z Getin Bankiem.

Uchwała Sądu Najwyższego z dnia 19.09.2024 r. III CZP 5/24 przesądziła, iż brak jest przeszkód do prowadzenia spraw przeciwko syndykowi masy upadłości Getin Noble Bank S.A. w upadłości o ustalenie nieistnienia stosunku prawnego z umowy kredytu. Sąd Najwyższy przesądził, że nie jest to sprawa „o wierzytelność, która podlega zgłoszeniu do masy upadłości”. Nie jest to bowiem sprawa o zapłatę, ale wyłącznie o ustalenie nieistnienia stosunku prawnego (art. 189 k.p.c.), w tym wypadku wynikającego z nieważnej umowy kredytu. Zgodnie z uchwałą SN, brak jest więc podstaw do odrzucania takich pozwów, czy też zawieszania trwających już postępowań przeciwko syndykowi upadłego banku, do czasu zakończenia postępowania upadłościowego, co nierzadko miało miejsce po ogłoszeniu upadłości banku.

Uzyskanie wyroku ustalającego nieistnienie stosunku prawnego wynikającego z nieważnej umowy kredytu pozwoli na wykreślenie hipoteki i usunięcie danych o długu w BIK. Niezależnie, kredytobiorca może zgłosić swoje roszczenia pieniężne, lecz w ramach postępowania upadłościowego.

Rozstrzygnięcie to jest korzystne dla kredytobiorców, powinno ujednolicić praktykę orzeczniczą i co najważniejsze - przełamać impas powstały w wyniku pierwszej w Polsce upadłości banku.

Kredytobiorcy mogą więc dążyć do uwolnienia się od toksycznego produktu kredytowego, bez oglądania się na postępowanie upadłościowe.

Po wydaniu ww. uchwały nasza Kancelaria uzyskała już rozstrzygnięcia ustalające nieważność umowy kredytu zawartej z dawnym Getin Noble Bank S.A. i jego poprzednikami prawnymi:

- prawomocny wyrok SO w Gliwicach z 31.01.2025 r. (sygn. akt I C 1016/24);

- wyrok SO we Wrocławiu z 3.04.2025 r. (sygn. akt I C 331/25, wcześniej I C 1160/19);

- prawomocny wyrok SA we Wrocławiu z 3.04.2025 r. (V ACa 1191/25, wcześniej: I ACa 150/25 oraz I ACa 234/23);

- wyrok SO we Wrocławiu z 10.04.2025 r. (sygn. akt I C 2968/24, wcześniej I C 324/22);

- wyrok SO we Wrocławiu z 15.04.2025 r. (sygn. akt I C 3665/24, wcześniej I C 1628/21);

- prawomocny wyrok SA we Wrocławiu z 17.04.2025 r. (sygn. akt V ACa 2494/25, wcześniej: I ACa 863/25 oraz I ACa 160/21);

- wyrok SO we Wrocławiu z 25.04.2025 r. (sygn. akt I C 4182/24, wcześniej I C 1078/17);

- wyrok SO we Wrocławiu z 25.04.2025 r. (sygn. akt XII C 2994/24, wcześniej XII C 491/21);

- wyrok SO we Wrocławiu z 7.05.2025 r. (sygn. akt XII C 1734/23);

- wyrok SO we Wrocławiu z 22.05.2025 r. (sygn. akt XII C 2693/24);

- wyrok SO we Wrocławiu z 1.07.2025 r. (sygn. akt I C 397/25, wcześniej: I C 1177/20).

PRAWOMOCNA przegrana mBank - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Oława z 18.07.2025 r.

Wyrokiem z dnia 18.07.2025 r., Sąd Rejonowy w Oławie (SSR Karolina Mieszkowska – Targowicz), w sprawie o sygn. akt I C 467/25, zasądził na rzecz Klientów Kancelarii dochodzoną kwotę.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnego rozliczenia się z Klientami Kancelarii po przegranym przez siebie procesie o ważność umowy kredytu (Multiplan z maja 2008 r.).

Co wymaga podkreślenia, kapitał kredytu został w całości rozliczony w drodze oświadczenia o potrąceniu, złożonego jeszcze przed złożeniem pozwu p-ko bankowi, w sprawie o ustalenie nieważności umowy kredytu. W sprawie zapadł tylko wyrok I instancji, gdyż mBank zrezygnował ze składania apelacji. Po prawomocnym ustaleniu nieważności umowy kredytu, bank rozliczył wyłącznie kwotę zasądzoną wyrokiem. Bank, pomimo skierowanego wezwania, uchylał się od rozliczenia dalszych spłat nieobjętych sporem.

W konsekwencji, złożony został pozew o zapłatę sumy dalszych spłat dokonanych na rzecz banku w toku wcześniejszego sporu (o ustalenie).

W ramach odpowiedzi na pozew, bank wniósł o oddalenie powództwa, kwestionując oświadczenie o potrąceniu złożone 2 lata wcześniej. Bank pominął zupełnie, że wskutek prawomocnego ustalenia nieważności umowy kredytu, strony winny sobie zwrócić wzajemne świadczenia. Skoro, kredytobiorcy dokonali rozliczenia kapitału kredytu, to bank zobowiązany był zwrócić nadwyżkę.

Po przeprowadzeniu rozprawy, Sąd uznał roszczenia Klientów Kancelarii w całości za zasadne oraz obciążył bank kosztami procesu.

Pozew został złożony w październiku 2023 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

Przegrana Banku Millennium - oddalenie pozwu o zwrot kapitału kredytu - wyrok SO Sieradz z 16.07.2025 r.

Wyrokiem z dnia 16.07.2025 r., Sąd Okręgowy w Sieradzu (SSO Mirosław Chojnacki), w sprawie o sygn. akt I C 2161/24 oddalił pozew Banku Millennium o zapłatę z tytułu zwrotu kapitału oraz umorzył postępowanie w zakresie cofniętego powództwa. Bank został obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu zawartej z dawnym Euro Bank.

Klient Kancelarii niezwłocznie dokonał zwrotu kapitału kredytu w drodze złożonego bankowi oświadczenia o potrąceniu. Pozostała nadwyżka ponad kapitał musiała być wyegzekwowana, ponieważ bank uchylał się od zapłaty.

Po upływie niewiele ponad miesiąca, bank pozwał Klienta Kancelarii o kwotę kapitału kredytu.

Po złożeniu obszernej odpowiedzi na pozew, bank cofnął pozew w znacznej części (94%), domagając się nadal zasądzenia kwoty tożsamej z wyegzekwowaną na rzecz Klienta nadwyżką pozostałą po potrąceniu kapitału kredytu.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku, z uwagi na rozliczenie kapitału kredytu w drodze potrącenia.

W ustnych motywach rozstrzygnięcia, Sąd wprost wskazał, że „nie rozumie” stanowiska i żądania banku, który domaga się zwrotu słusznie wyegzekwowanej kwoty.

Bank złożył pozew w grudniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

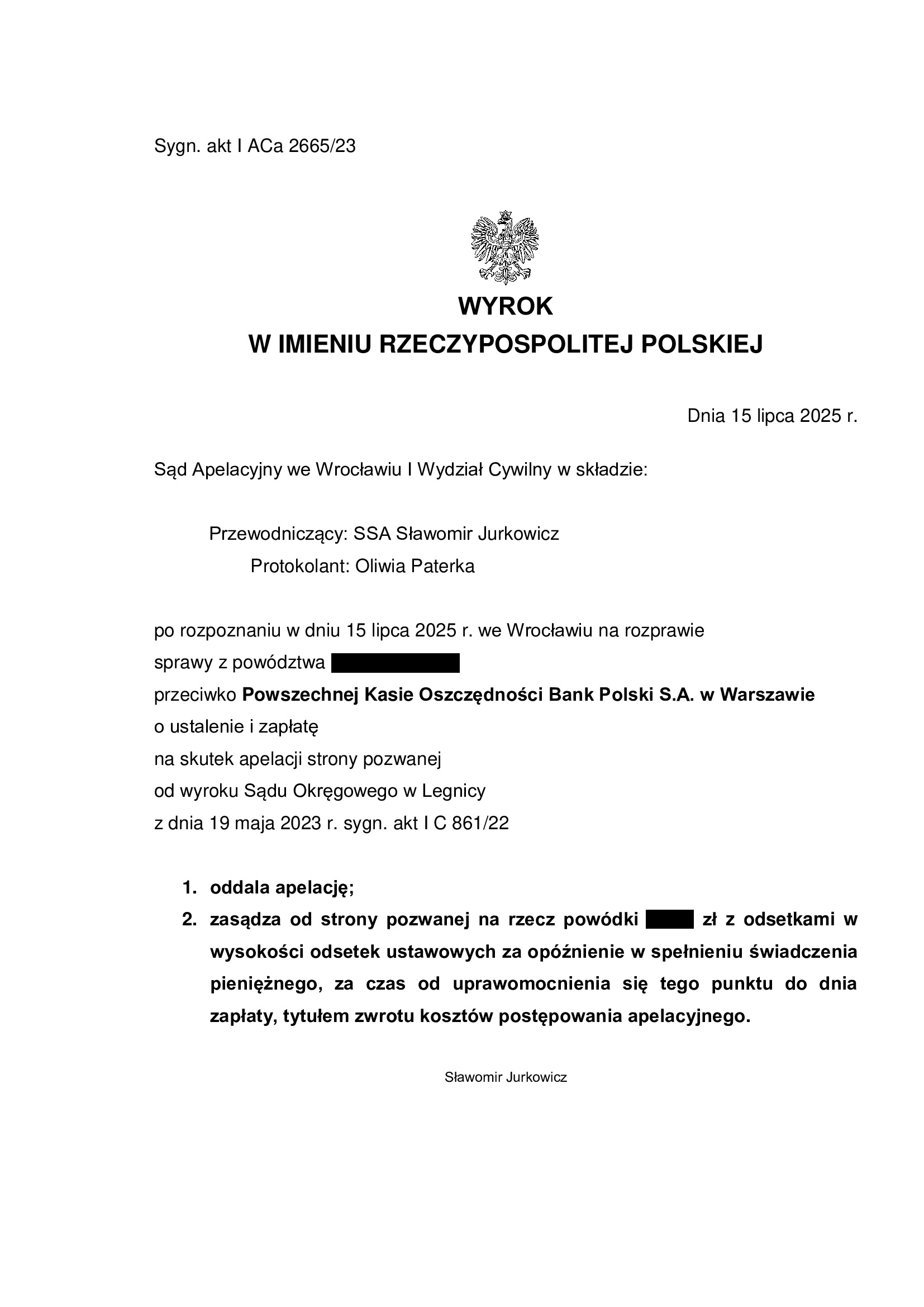

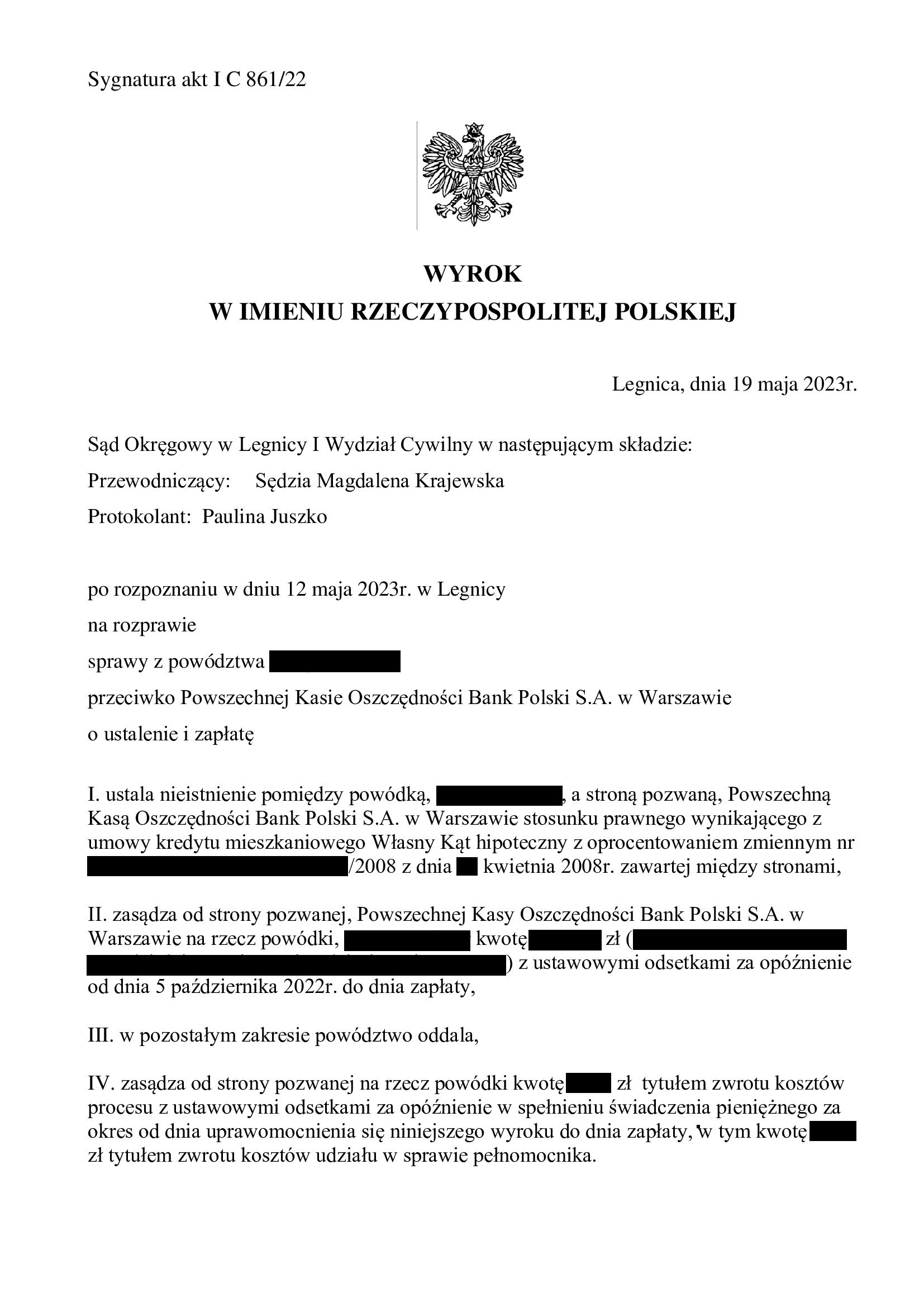

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 15.07.2025 r.

Wyrokiem z dnia 15.07.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 2665/23 oddalił w całości apelację banku i obciążył bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Legnicy z dnia 19.05.2023 r. (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 861/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził od banku na rzecz Klientki Kancelarii zwrot dochodzonych kwot. W tej sprawie, kapitał kredytu został potrącony w całości przed złożeniem pozwu.

Pozew został wniesiony w listopadzie 2022 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientki Kancelarii od toksycznego kredytu i długu, który był nadal wyższy od kwoty udzielonego kredytu, pomimo 17 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientki na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 112.085 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17 lat

– spłacono do banku ok. 153.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 123.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 41.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

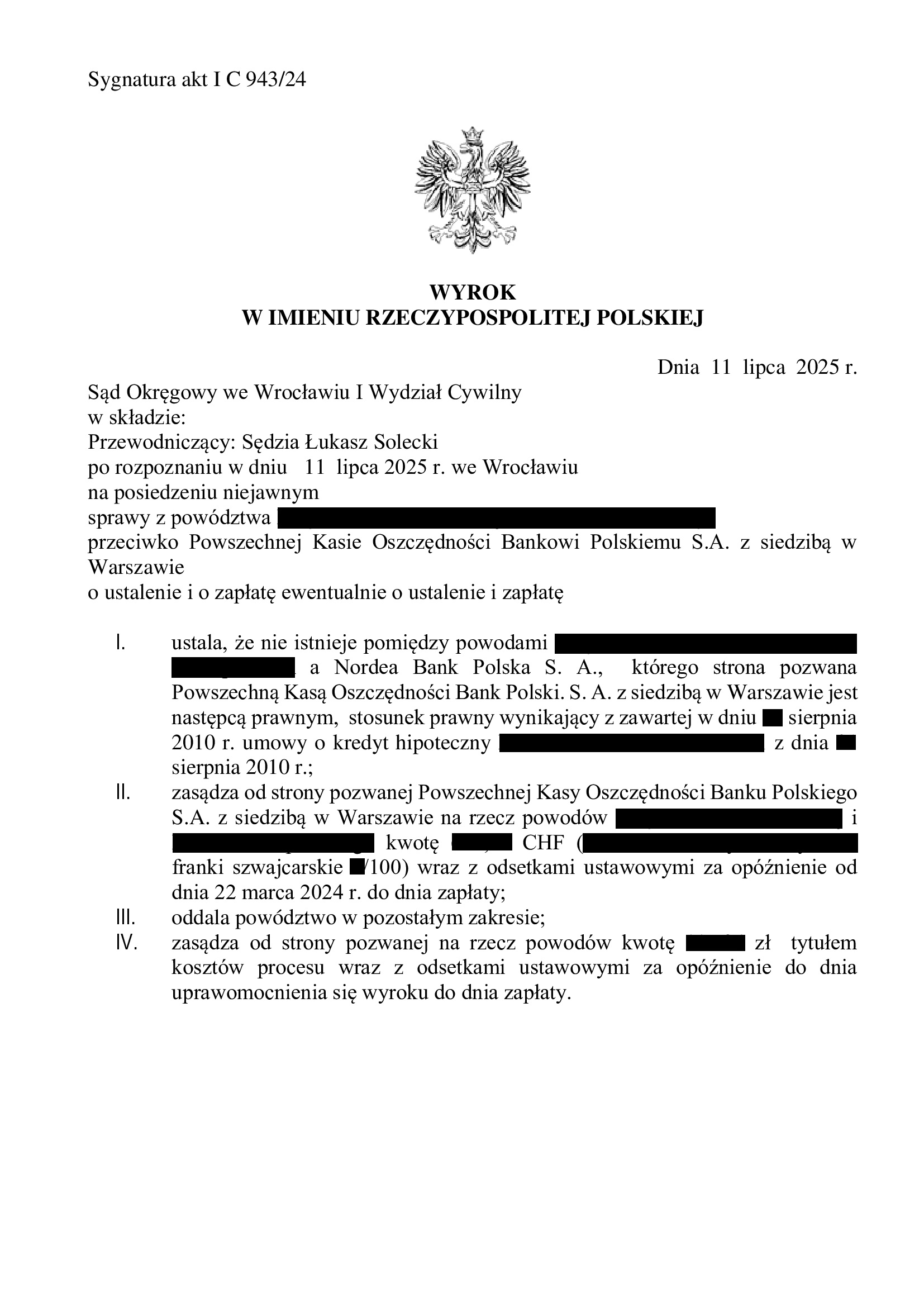

Nieistnienie umowy kredytu Nordea-Habitat z sierpnia 2010 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 11.07.2025 r.

Wyrokiem z dnia 11.07.2025 r., Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), w sprawie o sygn. akt I C 943/24 ustalił nieistnienie z powodu nieważności umowy kredytu Nordea – Habitat denominowanego do CHF (z hybrydą określającą maksymalną kwotę w PLN), zawartej w sierpniu 2010 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania do zapłaty oraz obciążył bank kosztami procesu.

W tej sprawie, kapitał kredytu został w znaczącej części potrącony przed złożeniem pozwu, a żądaniem zapłaty była objęta jedna niepotrącona rata.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy i odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w kwietniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}