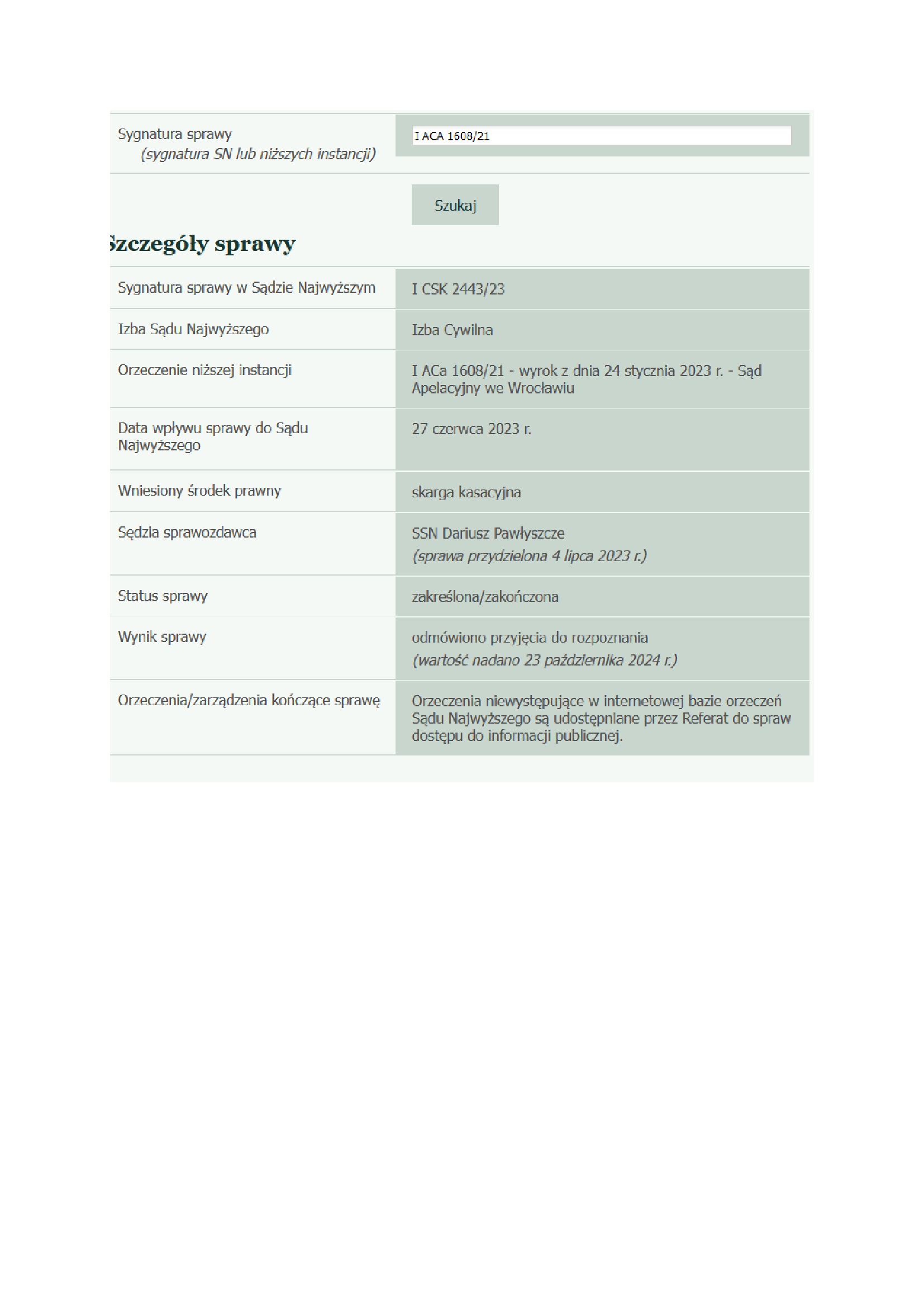

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z października 2008 r.) - postanowienie SN z 23.10.2024 r.

23.10.2024 r. w sprawie I CSK 2443/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

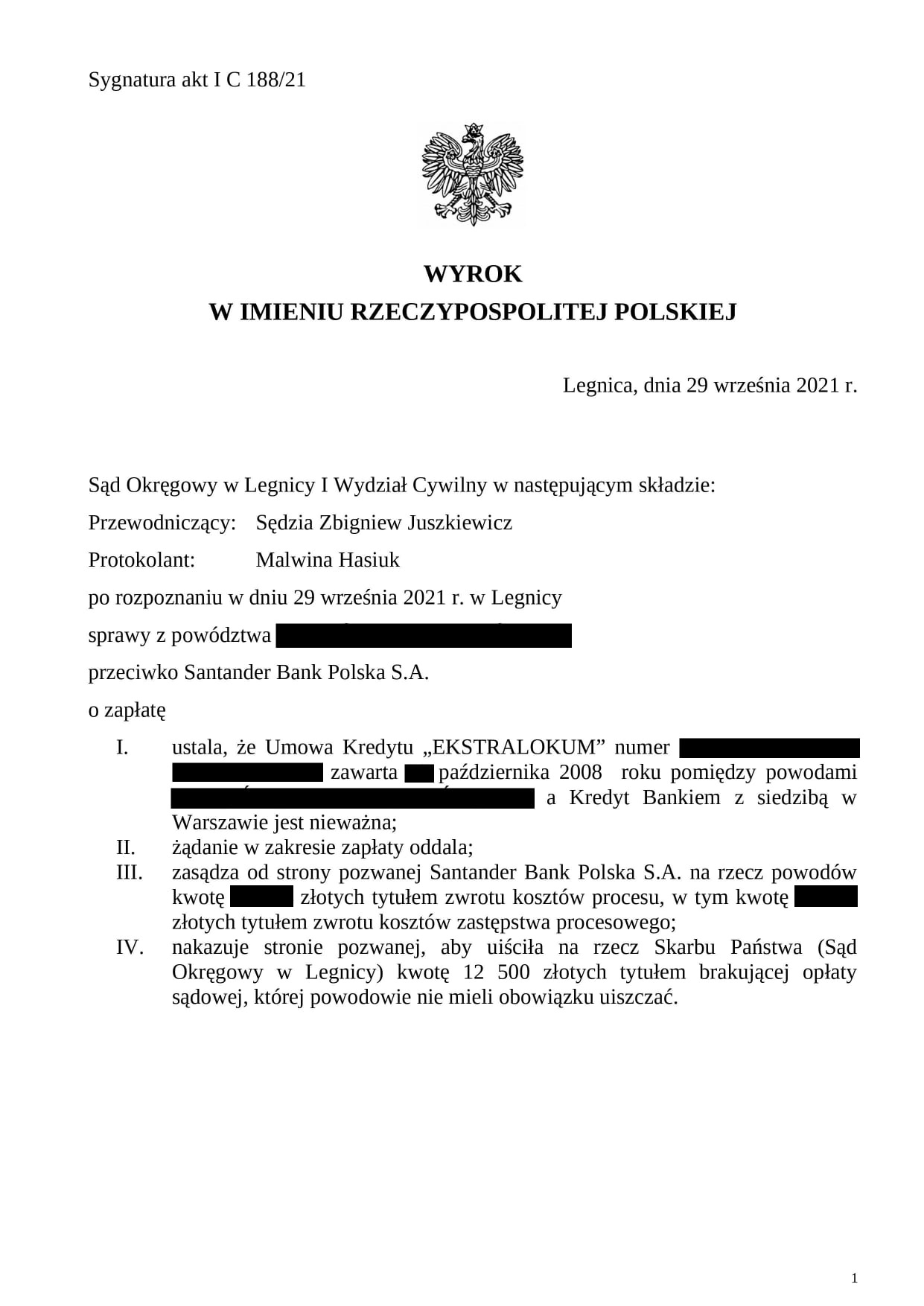

(1) Wyrok Sądu I instancji – 29.09.2021 r. (I C 188/21), wydany wskutek pozwu złożonego w lutym 2021 r.

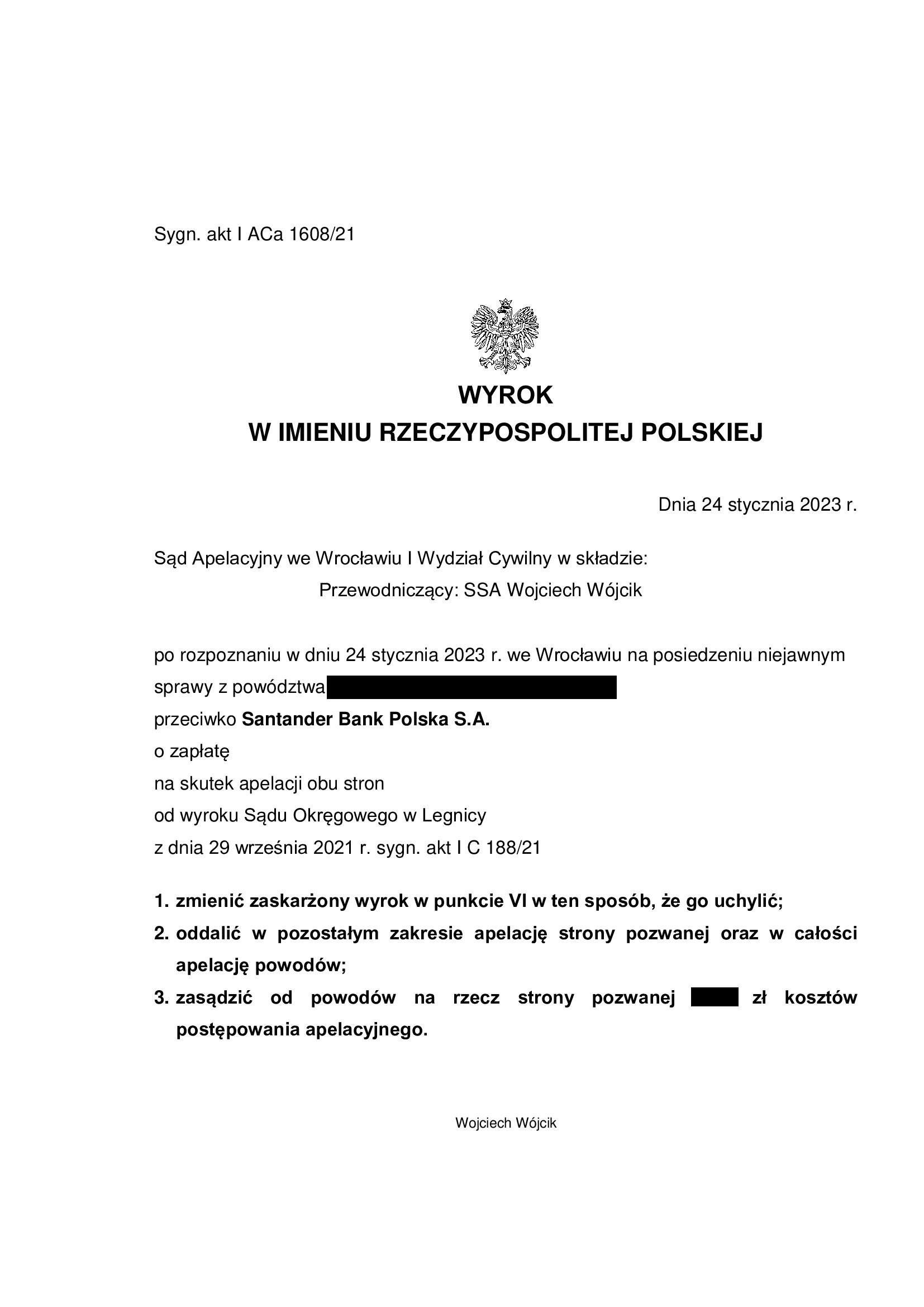

(2) Wyrok Sądu II instancji – 24.01.2023 r. (I ACa 1608/21), wydany wskutek apelacji banku, która została oddalona.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

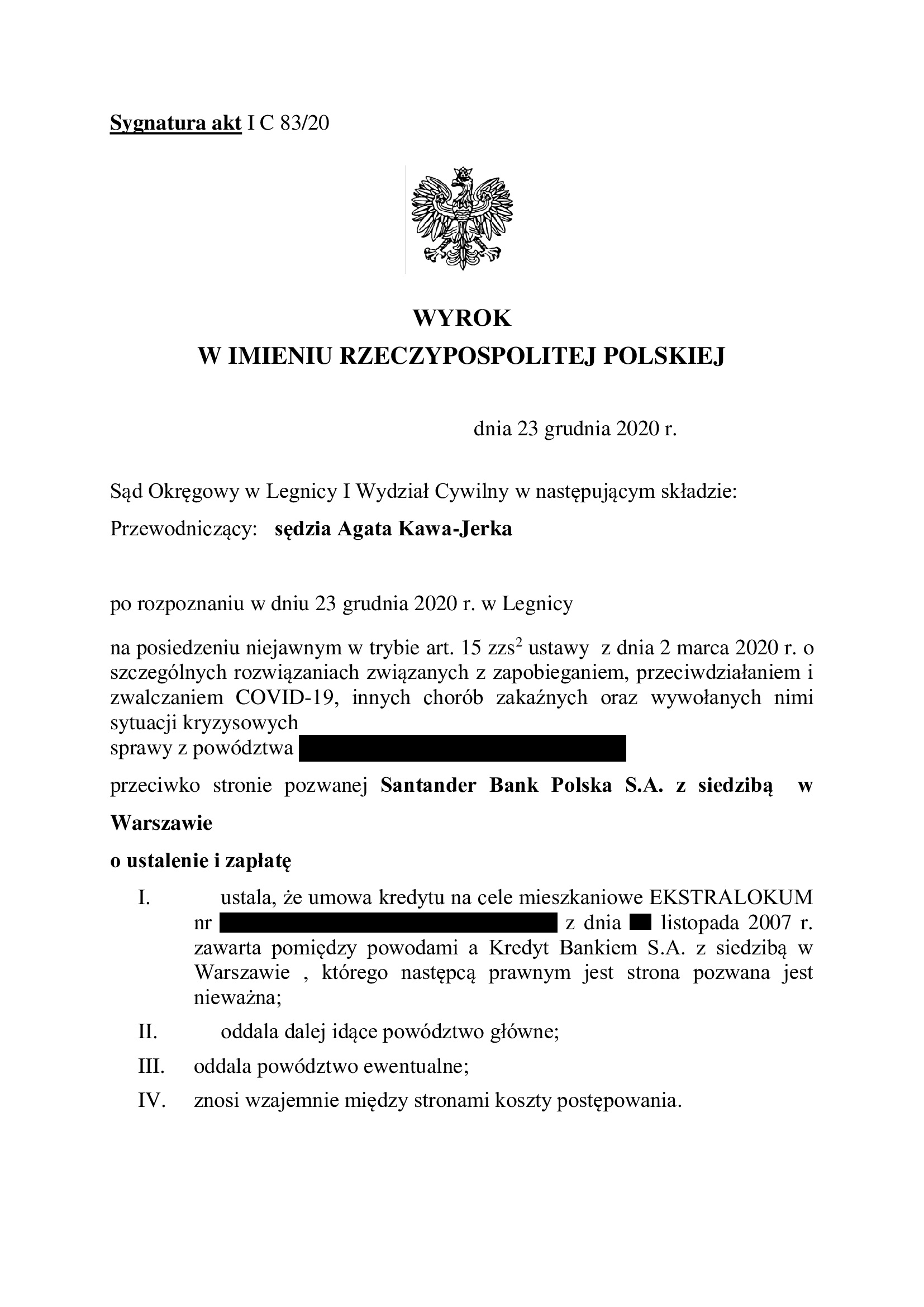

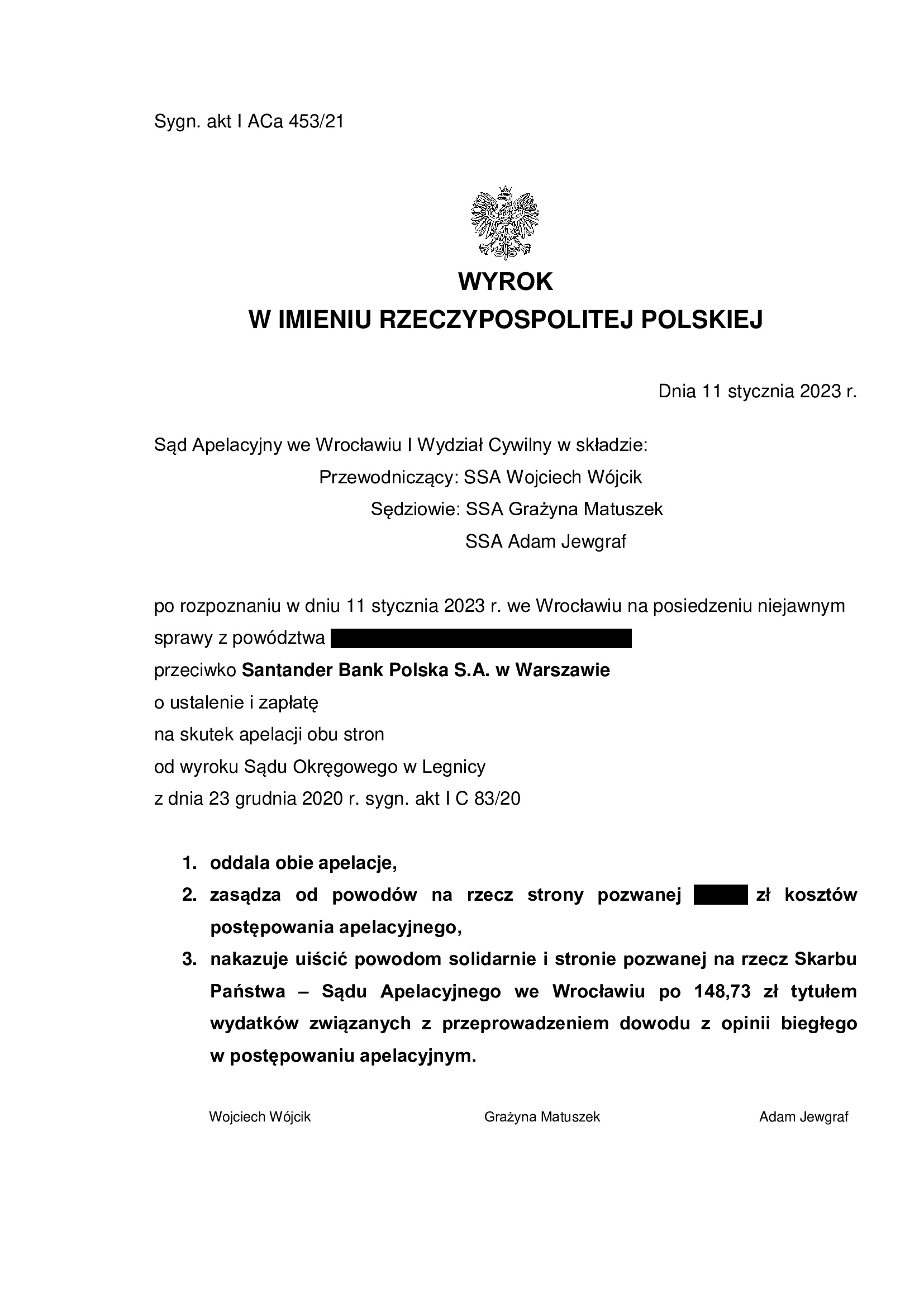

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z listopada 2007 r.) - postanowienie SN z 11.06.2024 r.

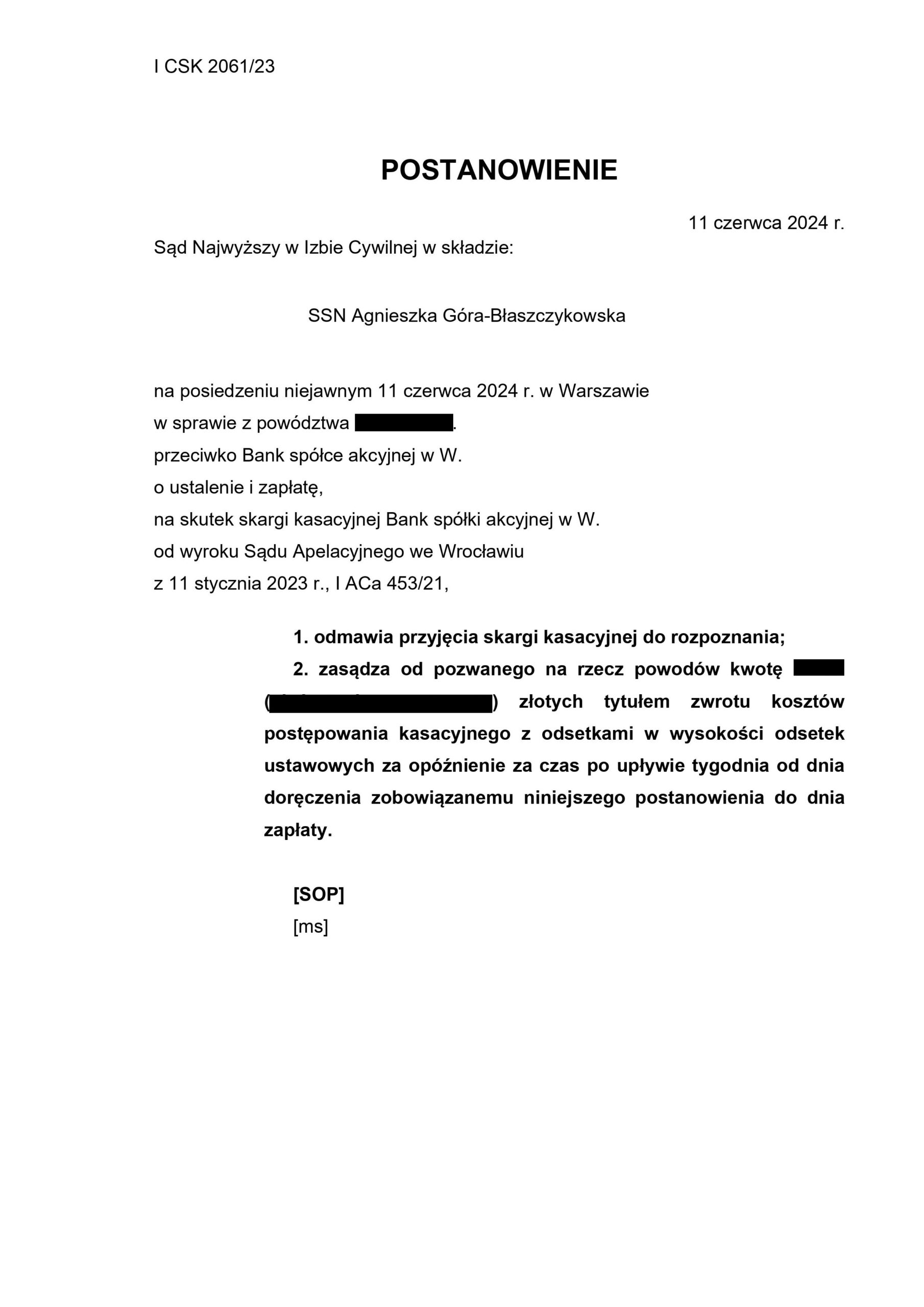

11.06.2024 r. w sprawie I CSK 2061/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 23.12.2020 r. (I C 83/20), wydany wskutek pozwu złożonego w lutym 2020 r.

(2) Wyrok Sądu II instancji – 11.01.2023 r. (I ACa 453/21), wydany wskutek apelacji banku, która została oddalona w całości.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

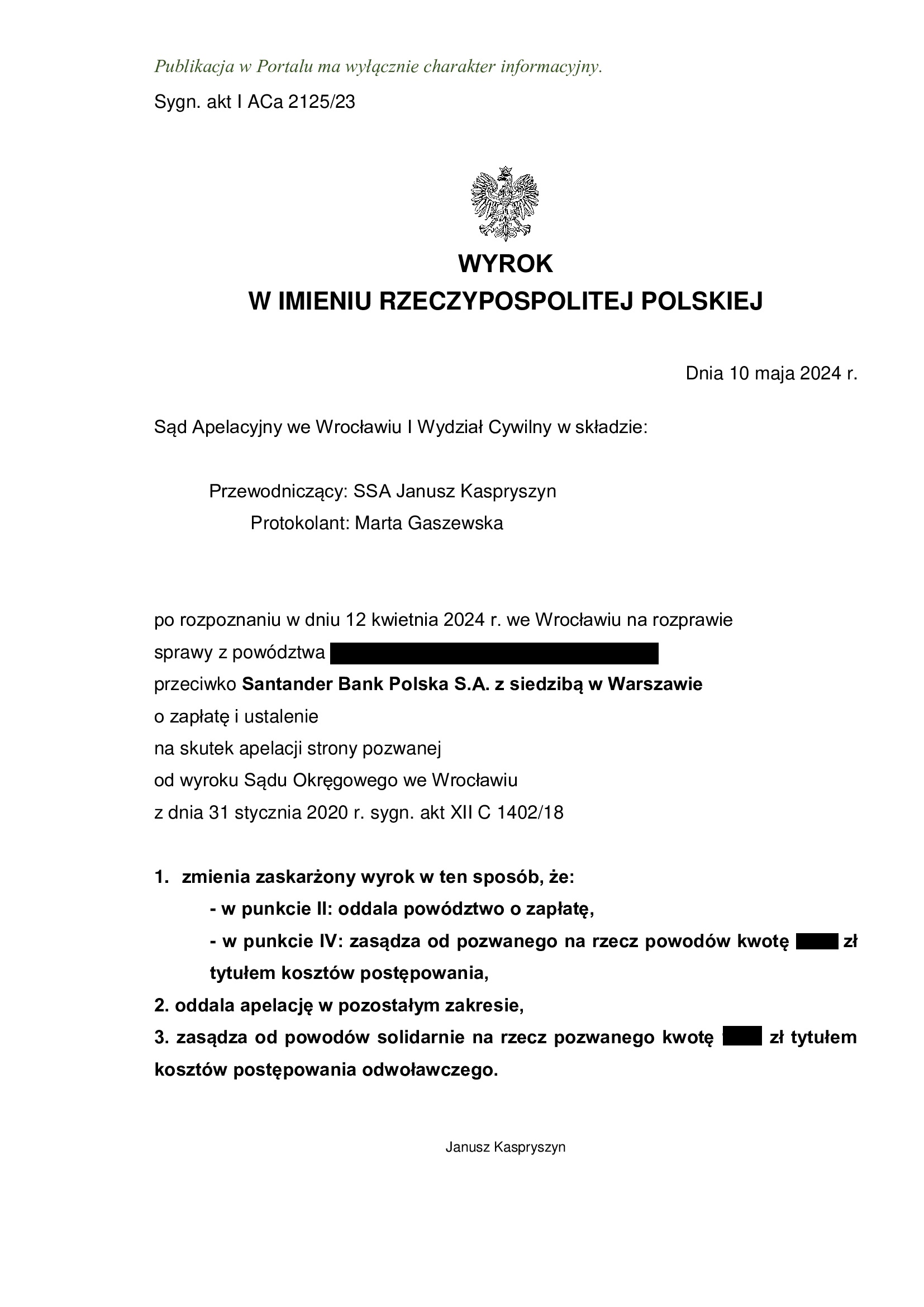

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2007 r. zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 10.05.2024 r.

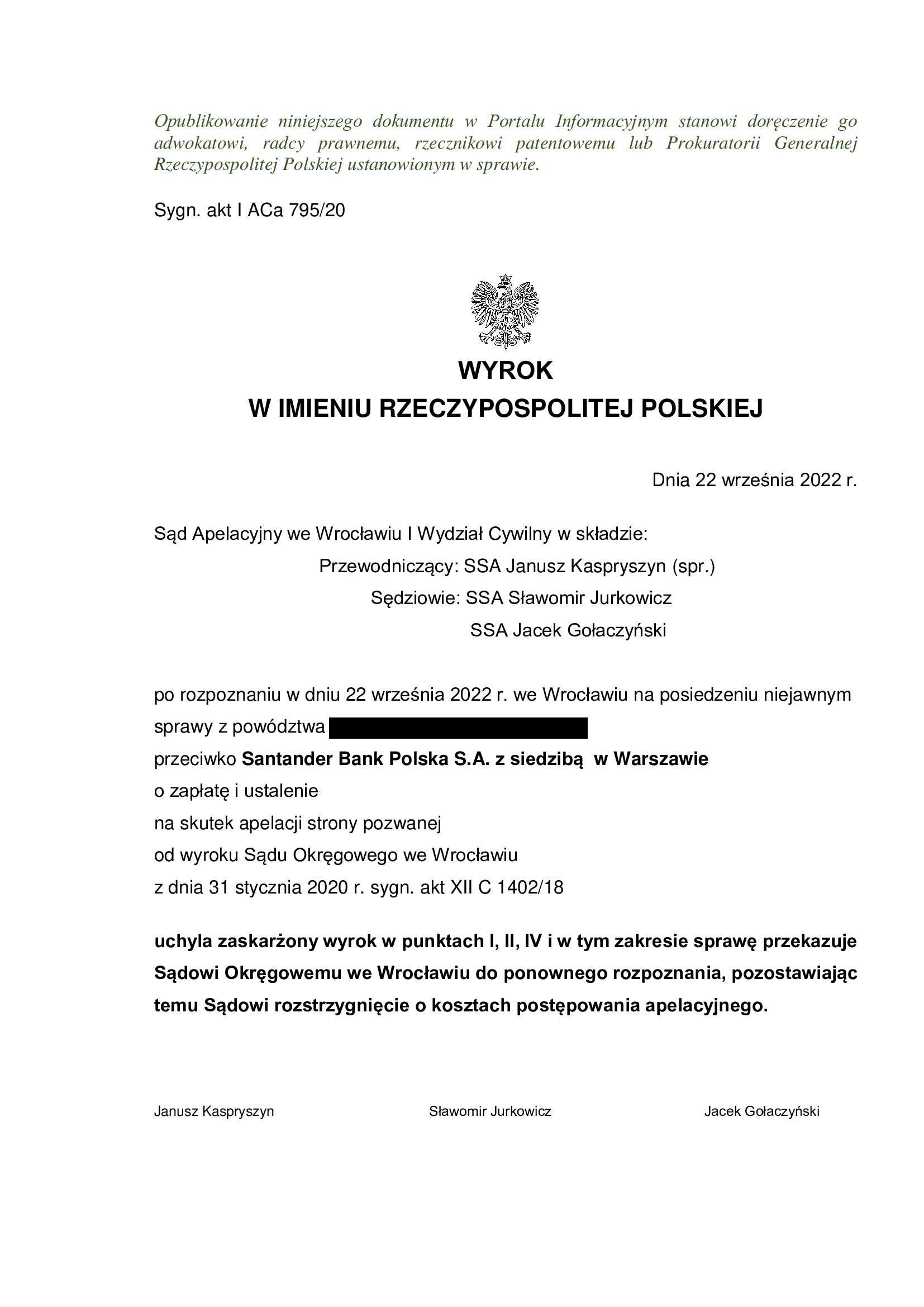

Wyrokiem z dnia 10.05.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Janusz Kaspryszyn), w sprawie o sygn. akt I ACa 2125/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu. Niestety, uchwała Sądu Najwyższego z 25.04.2024 r. „nie przyjęła” się w tym składzie.

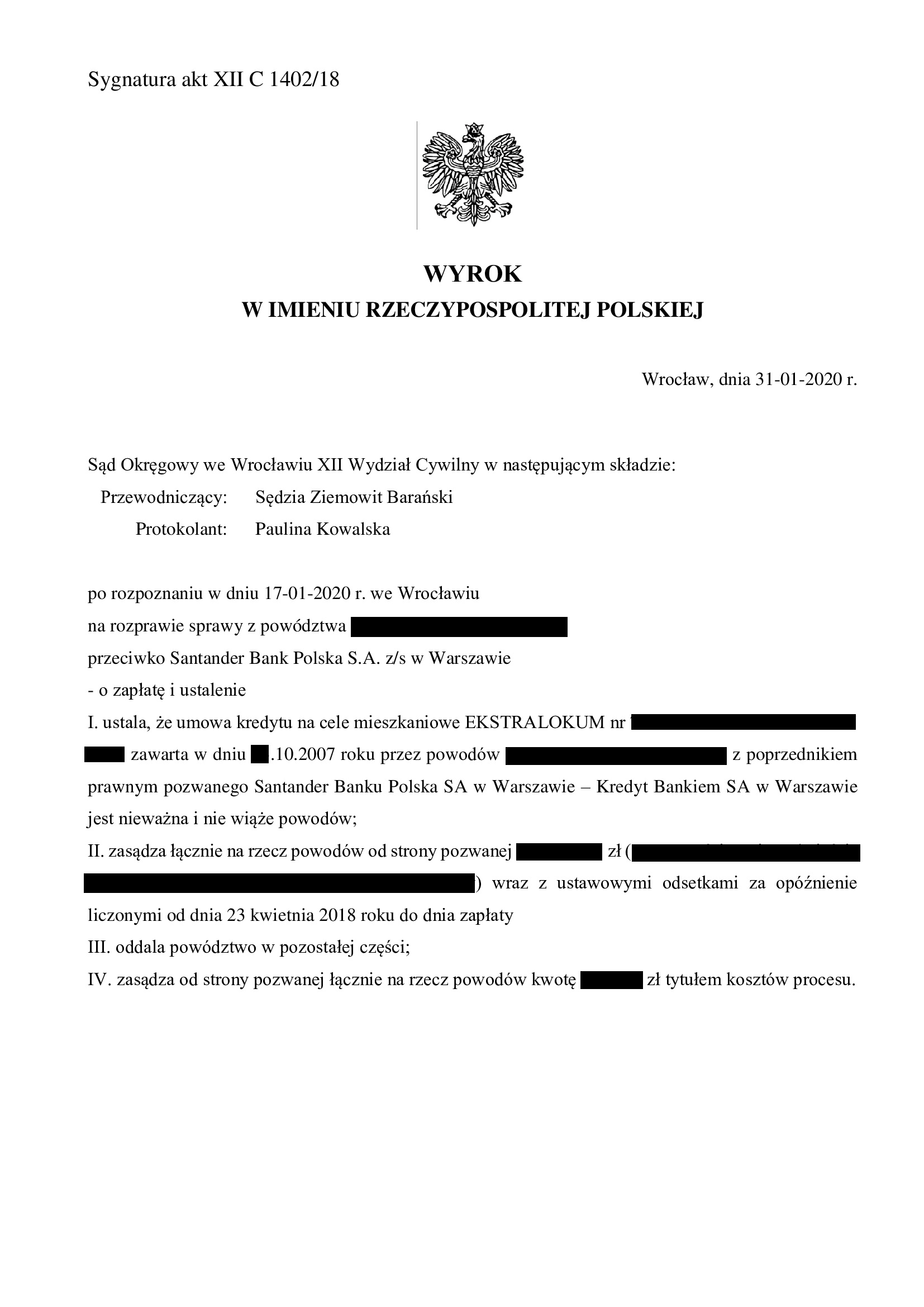

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 31.01.2020 r. (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 1402/18, którym Sąd ustalił nieważność umowy kredytu indeksowanego typu EKSTRALOKUM zawartej w październiku 2007 r. z dawnym Kredyt Bank oraz zasądził zwrot dochodzonej kwoty tytułem zwrotu nienależnego świadczenia.

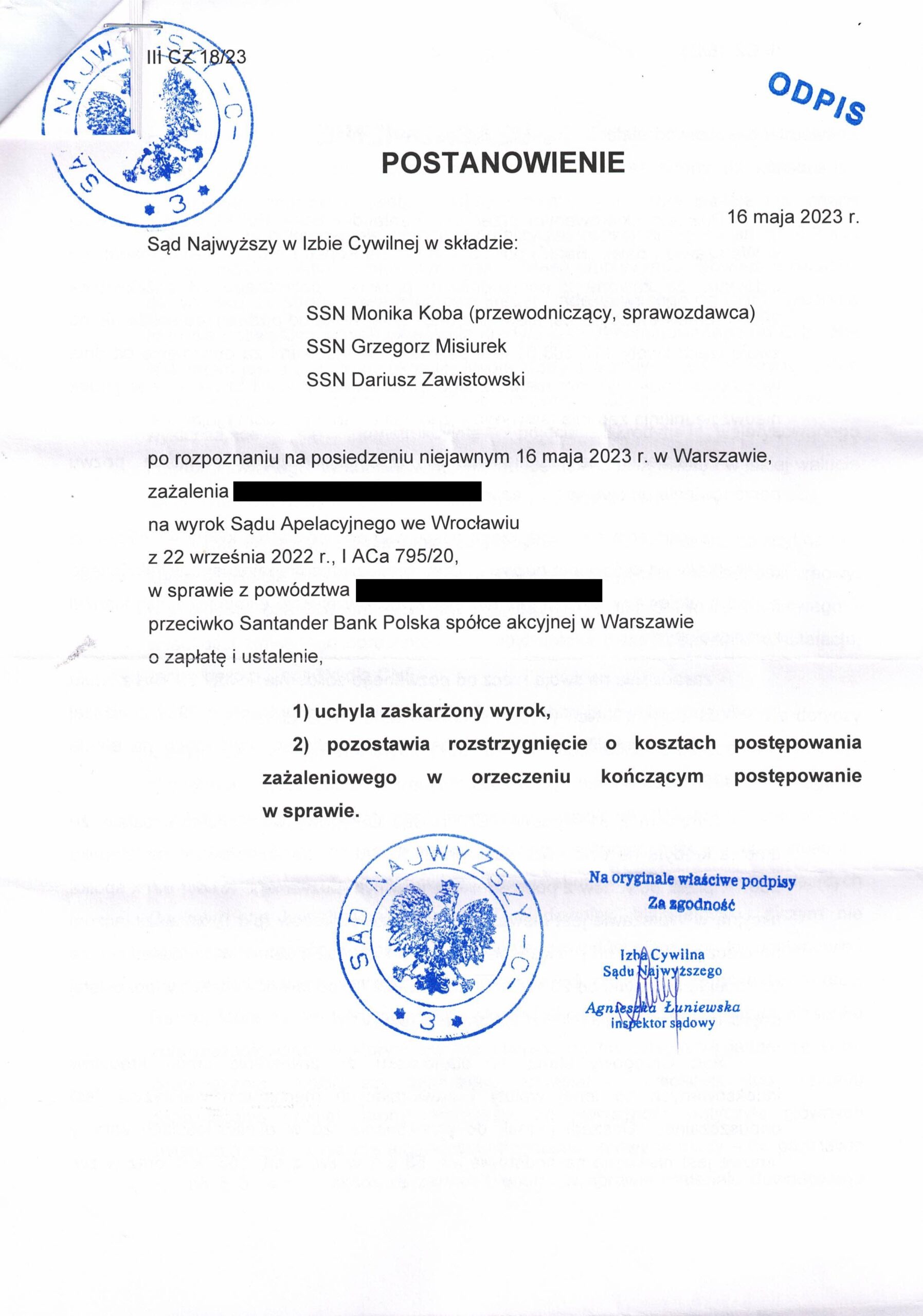

W tej sprawie zapadły już łącznie 4 orzeczenia, gdyż wyrok Sądu Okręgowego z 31.01.2020 r. został uchylony wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 22.09.2022 r. (SSA Janusz Kaspryszyn – spr., SSA Sławomir Jurkowicz, SSA Jacek Gołaczyński) w sprawie o sygn. akt I ACa 795/20 – ze wskazaniem na możliwość uzupełnienia umowy kursem średnim NBP.

Wskutek zażalenia wniesionego przez Kancelarię do Sądu Najwyższego na rozstrzygnięcie Sądu Apelacyjnego, wyrok został uchylony Postanowieniem SN z 16.05.2023 r. w sprawie II CZ 18/23.

W efekcie, sprawa wróciła do Sądu Apelacyjnego we Wrocławiu, który prawomocnie utrzymał nieważność umowy kredytu.

Pozew został wniesiony w kwietniu 2018 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 166.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała niewiele ponad 16,5 lat

– spłacono do banku ok. 190.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 170.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 25.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

{kind=link}

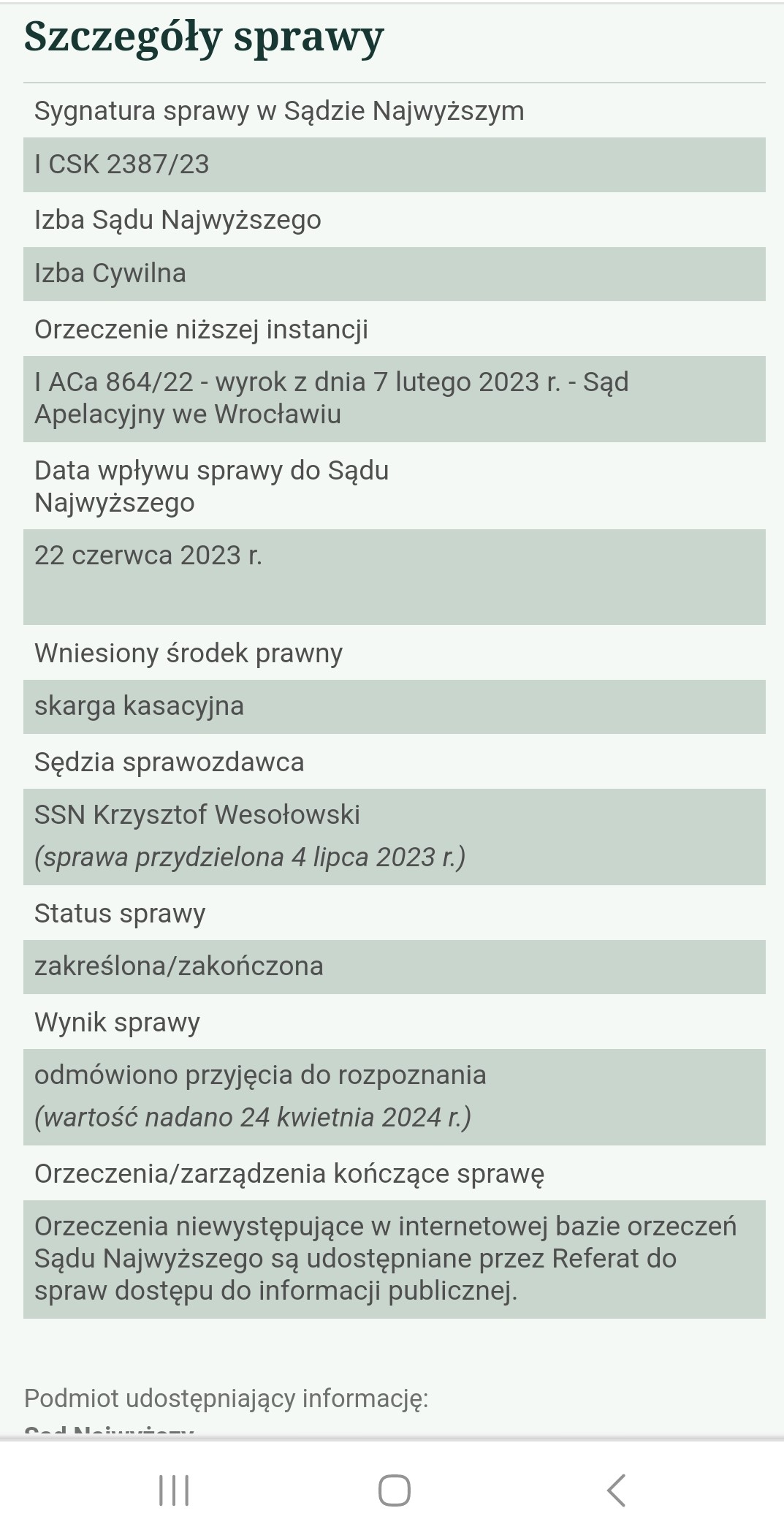

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z października 2008 r.) - postanowienie SN z 10.05.2024 r.

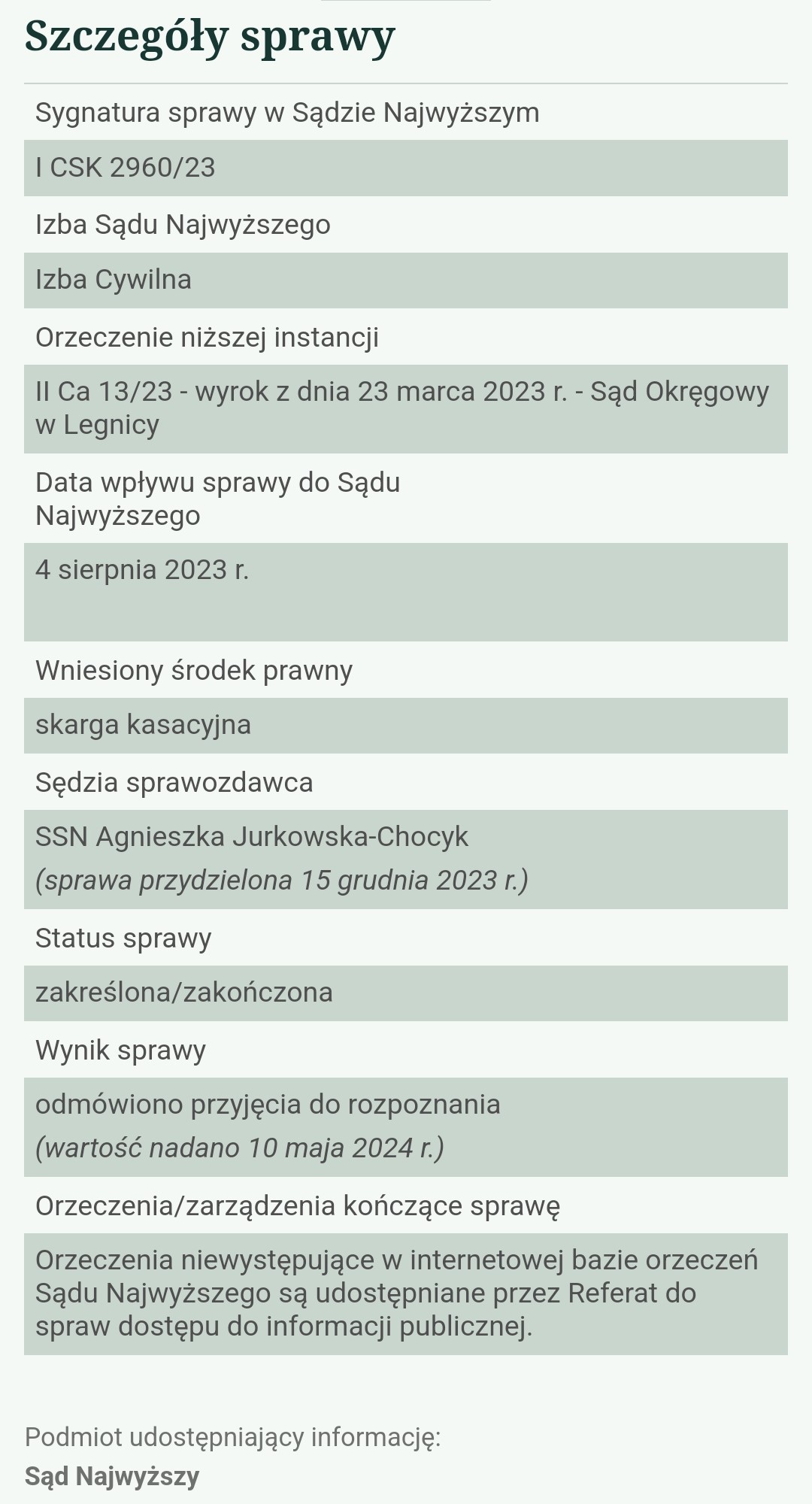

10.05.2024 r. w sprawie I CSK 2960/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

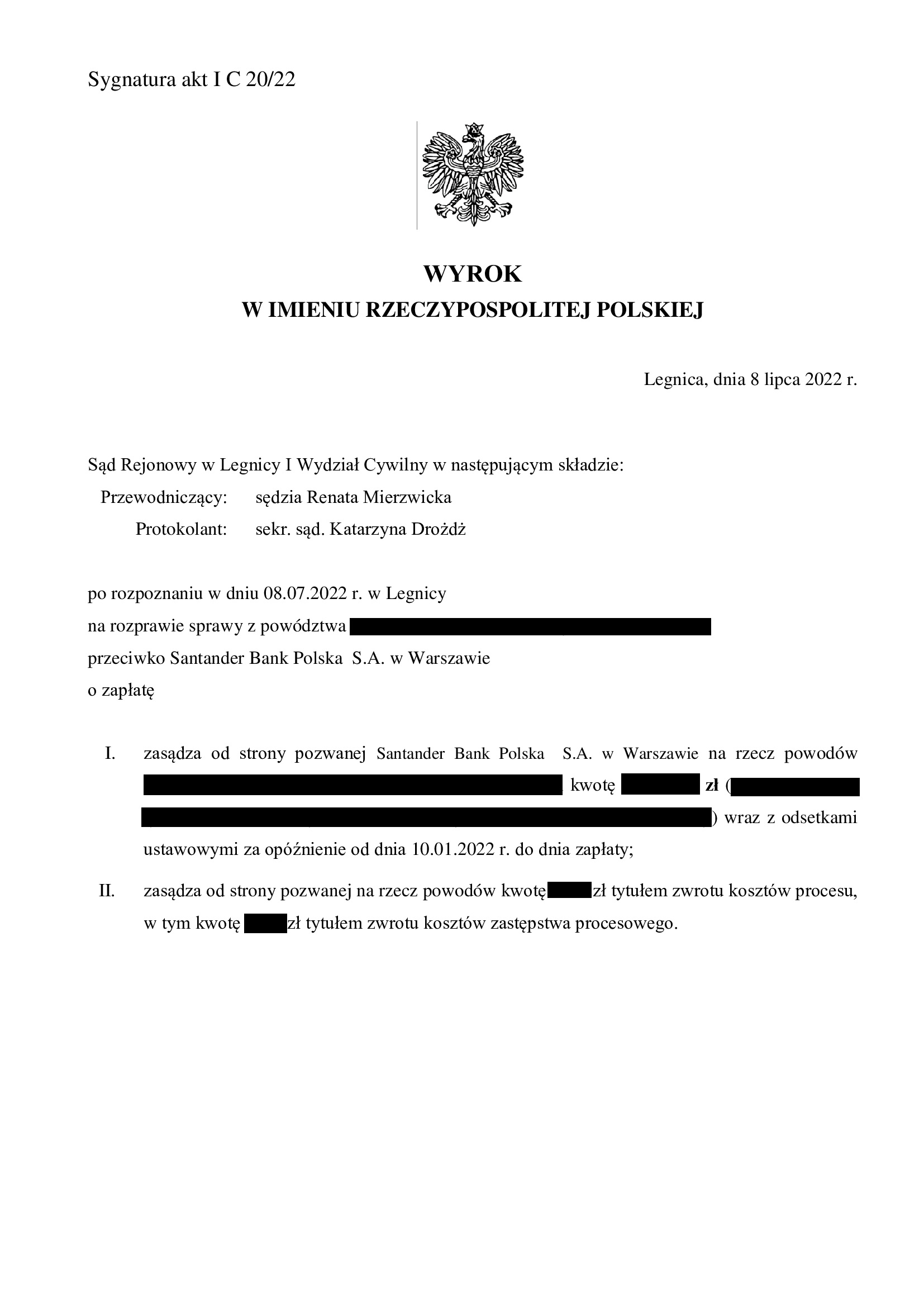

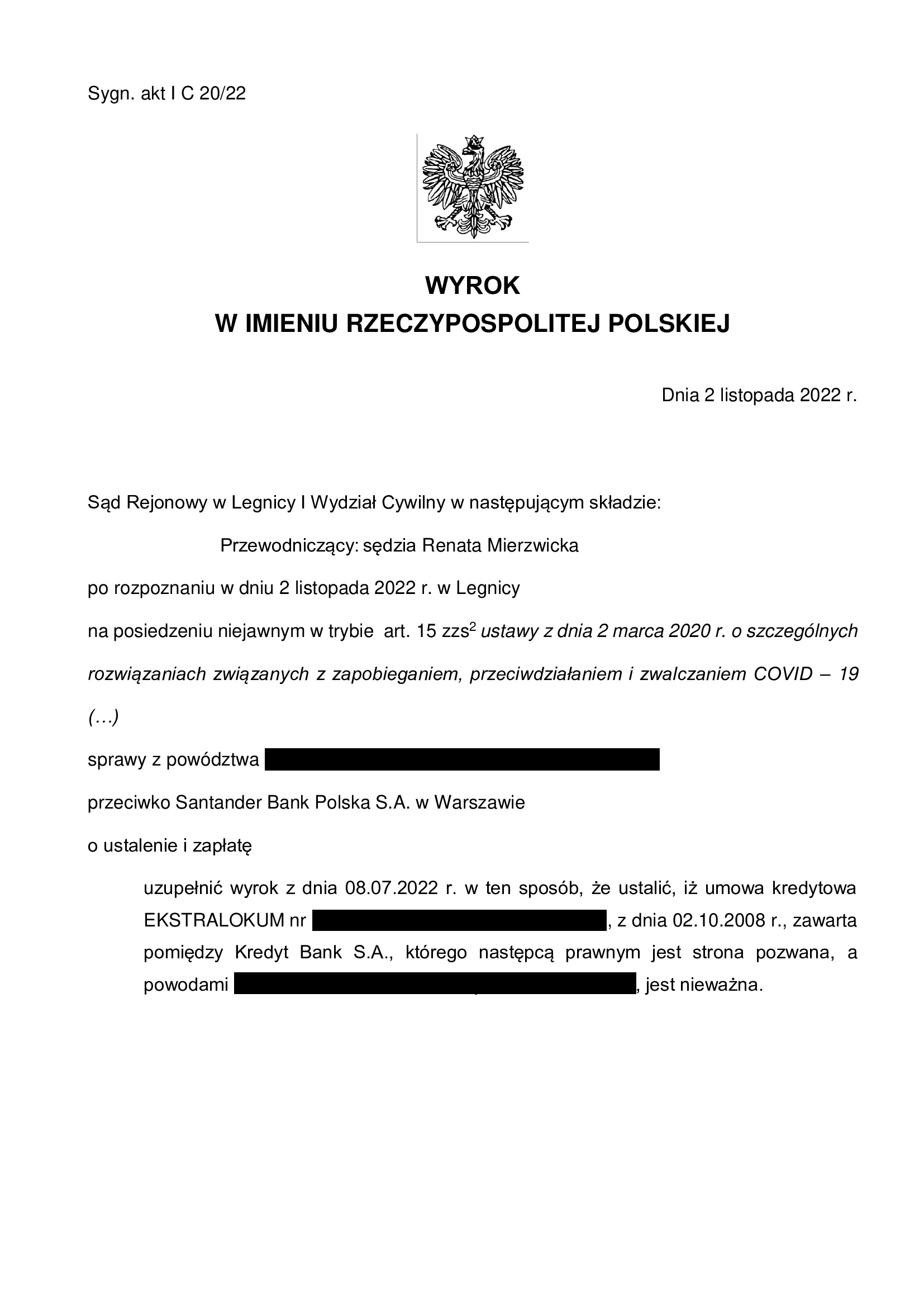

(1) Wyrok Sądu I instancji – 8.07.2022 r. (I C 20/22), wydany wskutek pozwu złożonego w styczniu 2022 r.

(2) Wyrok uzupełniający Sądu I instancji – 2.11.2022 r. (I C 20/22).

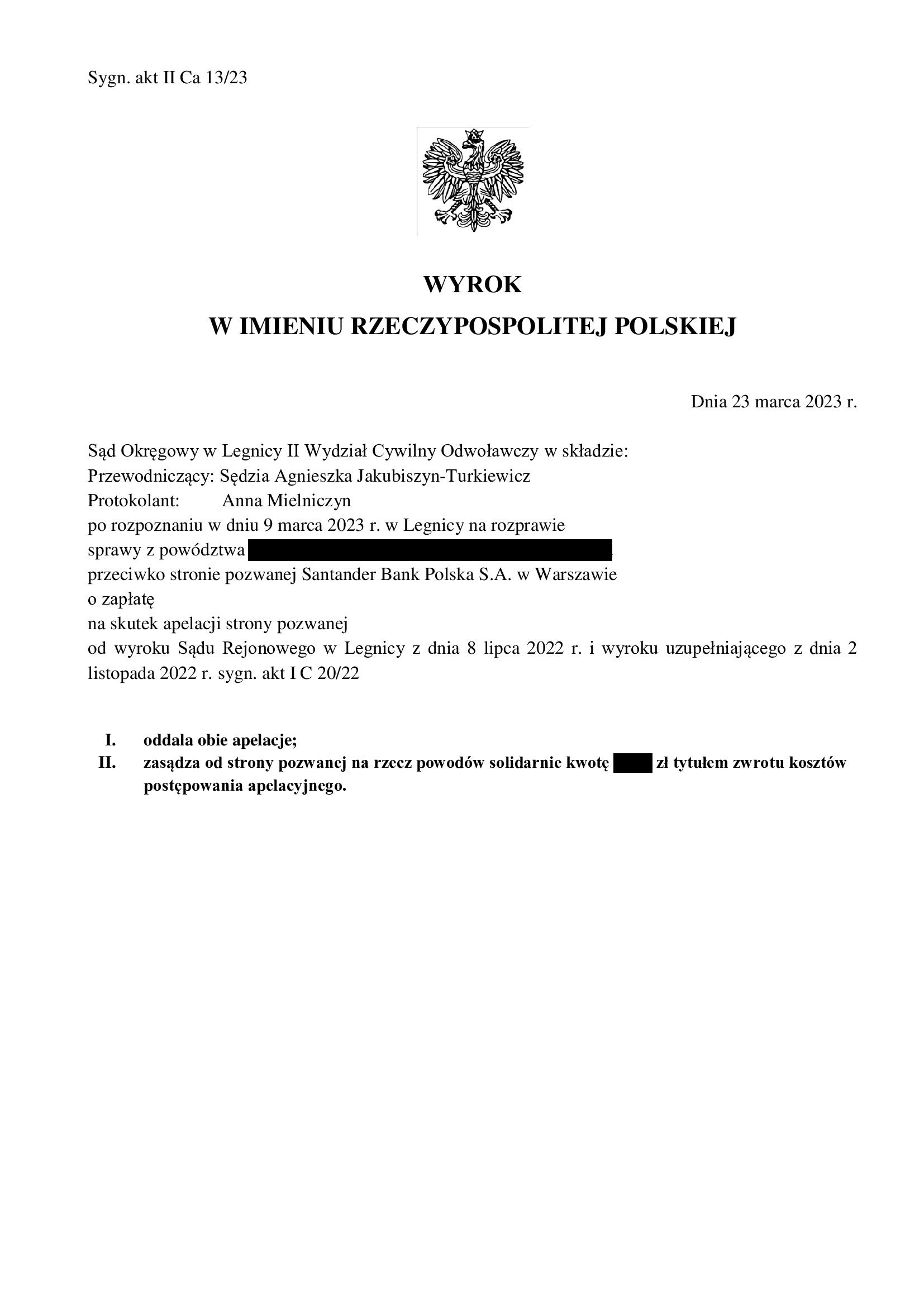

(3) Wyrok Sądu II instancji – 23.03.2023 r. (II Ca 13/23), wydany wskutek apelacji banku, która została oddalona w całości (nie uwzględniono zarzutu zatrzymania).

(4) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(5) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(6) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

{kind=link}

CZARNY CZWARTEK dla banków - Uchwała Sądu Najwyższego z 25.04.2024 r. w sprawie III CZP 25/22 (wcześniej III CZP 11/21).

Frankowicze swój mieli 15.01.2015 r.Równowaga stron wymaga, aby każdy miał swój czarny czwartek.Po ponad 3 latach, Sąd Najwyższy podjął WIELKĄ UCHWAŁĘ udzielając odpowiedzi na pytania skierowane w styczniu 2021 r.:

5. Żadnej ze stron nieważnej umowy kredytu nie przysługuje wynagrodzenie za korzystanie ze środków pieniężnych.

Wbrew obawom, uchwała nie stanowi wyłomu, ani rewolucji.

Uchwała jest zbieżna z orzecznictwem TSUE.

Jednym słowem – jest dobrze !

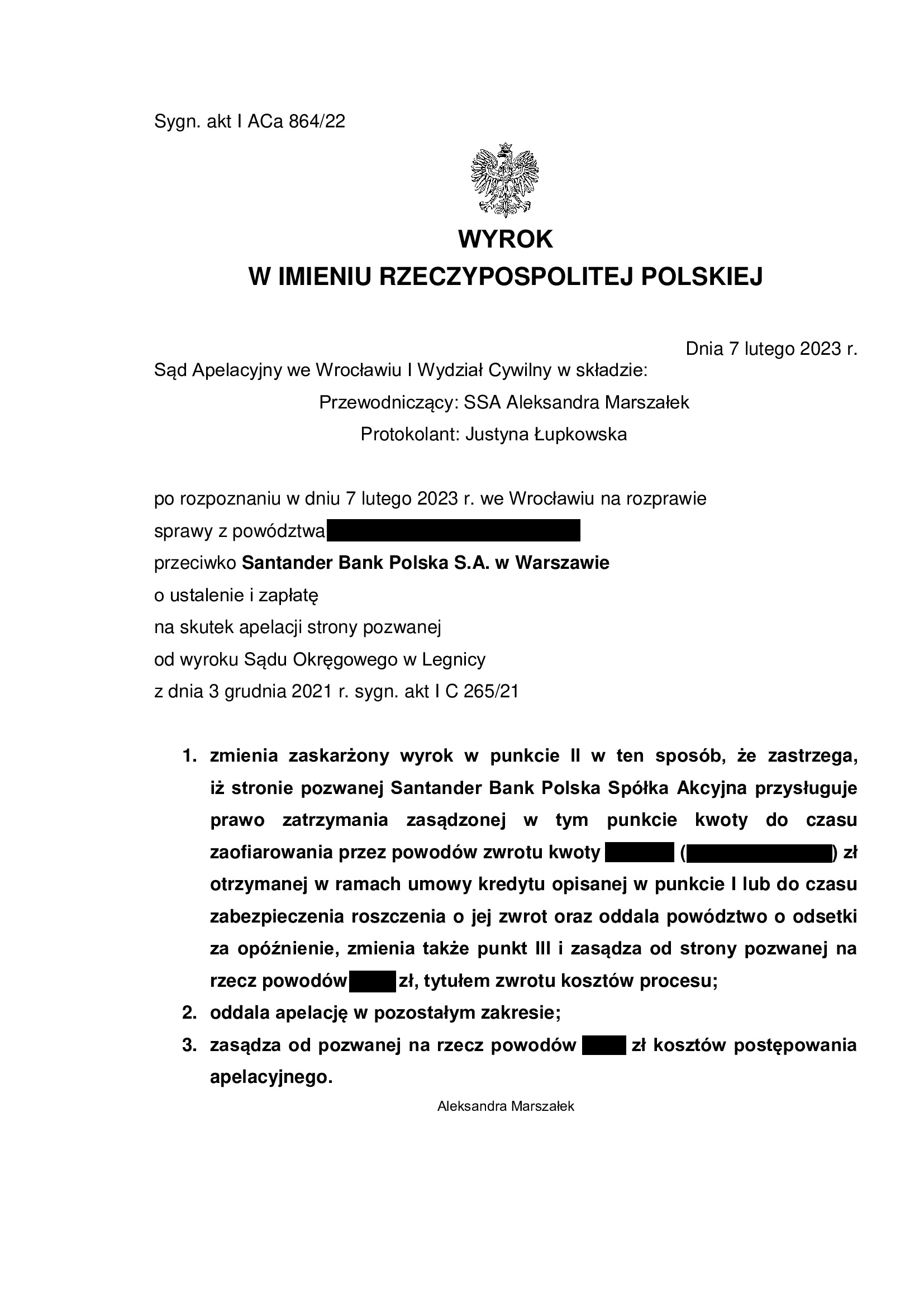

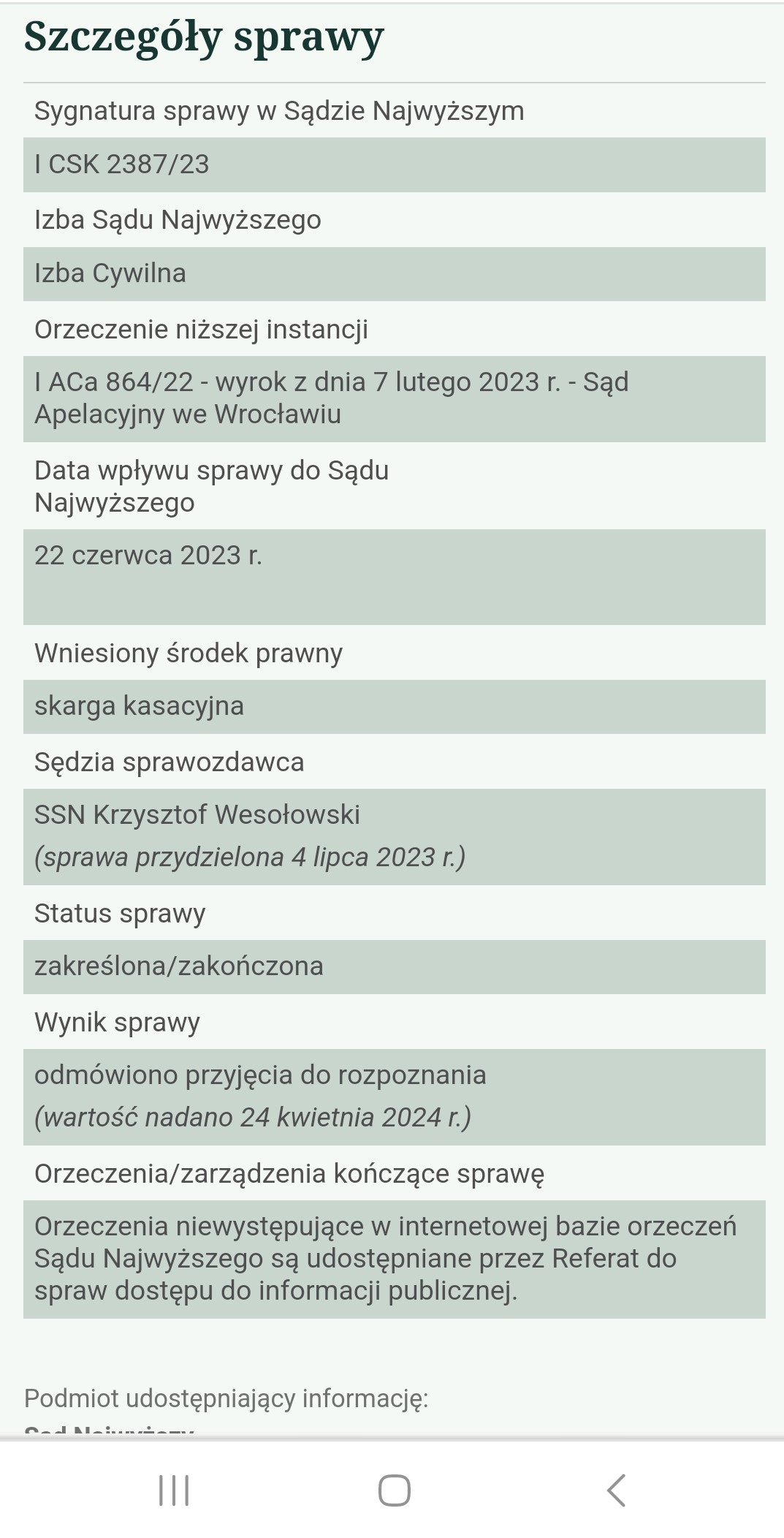

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z lipca 2008 r.) - postanowienie SN z 24.04.2024 r.

24.04.2024 r. w sprawie I CSK 2387/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

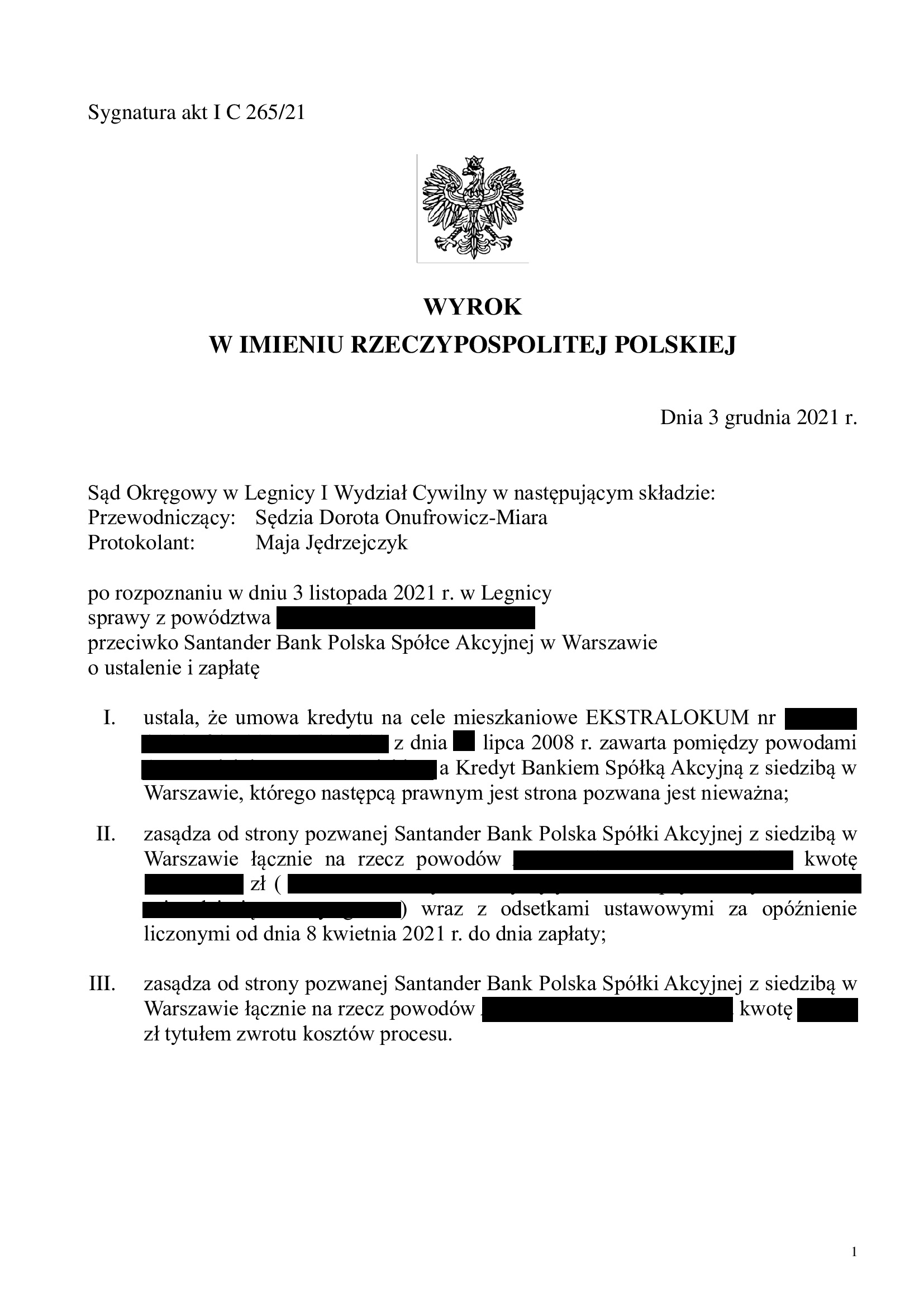

(1) Wyrok Sądu I instancji – 3.12.2021 r. (I C 265/21), wydany wskutek pozwu złożonego w kwietniu 2021 r.

(2) Wyrok Sądu II instancji – 7.02.2022 r. (I ACa 864/22), wydany wskutek apelacji banku, która została oddalona w zakresie ustalenia nieważności umowy kredytu (uwzględniono zarzut zatrzymania).

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

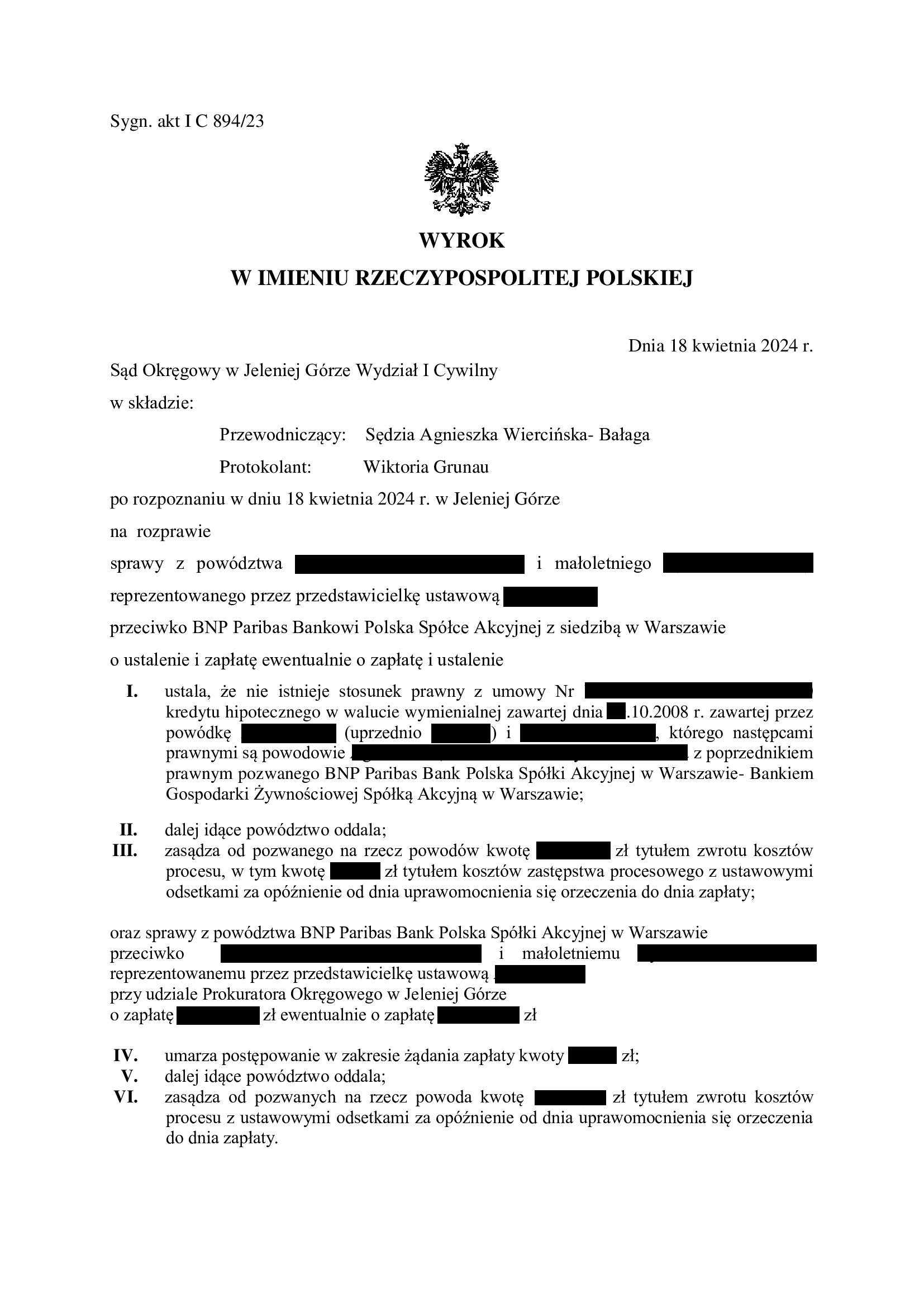

Dwie pieczenie na jednym ogniu ! Nieważność umowy kredytu z października 2008 r. dawnego BGŻ (aktualnie BNP Paribas BP) oraz oddalenie pozwu banku - wyrok SO Jelenia Góra z 18.04.2024 r.

Sprawa z tych wyjątkowych, a spór z bankiem zaczął się w grudniu 2019 r.

Dodatkowo, w grudniu 2022 r. bank złożył pozew przeciwko kredytobiorcom, a wśród pozwanych znalazły się małoletnie dzieci z uwagi na śmierć jednego z kredytobiorców.

Ale, po ponad 4 latach – mamy jednak rozstrzygnięte (nieprawocnie) dwie sprawy: pozew kredytobiorców i pozew banku.

W sprawie dotychczas zapadło już pięć orzeczeń:

- Wyrokiem z dnia 27.09.2021 r. Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga) w sprawie o sygn. I C 1712/19 oddalił pozew i zasądził na rzecz banku koszty procesu.

Jeden z kredytobiorców zmarł i Sąd zamiast zawiadomić wskazanych przez Kancelarię małoletnich spadkobierców, oddalił pozew.

W efekcie, złożona została apelacja.

- Wyrokiem z dnia 4.03.2022 r. Sąd Apelacyjny we Wrocławiu (SSA Paweł Pszczołowski) w sprawie o sygn. I ACa 1660/21 uwzględnił apelację wniesioną przez Kancelarię i uchylił wyrok Sądu I instancji.

Od tego wyroku, bank wniósł zażalenie do Sądu Najwyższego.

- Nadto, Sąd Rejonowy w Lubaniu III Wydział Rodzinny i Nieletnich, postanowieniem z dnia 14.06.2023 r., sygn. III Nsm 242/23, udzielił zezwolenia dokonywanie czynności przekraczających zwykły zarząd w imieniu małoletnich, tj. działanie w sporach z bankiem.

- Postanowieniem z dnia 28.03.2023 r. Sąd Najwyższy w sprawie o sygn. III CZ 211/22 oddalił zażalenie banku.

Sprawa wróciła do Sądu Okręgowego w Jeleniej Górze.

W związku z pozwem banku, Sąd połączył sprawy do wspólnego rozpoznania.

- Wyrokiem z dnia 18.04.2024 r., Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga), w sprawie o sygn. akt I C 894/23, ustalił nieistnienie umowy kredytu z października 2008 r. zawartej z dawnym BGŻ (aktualnie BNP Paribas BP), a także oddalił powództwo o zapłatę oraz obciążył bank znacznymi kosztami procesu (z uwagi na to, że sprawa przeszła już nawet przez Sąd Najwyższy).

Oddalenie żądania zapłaty było konsekwencją obrony podjętej w sprawie z pozwu banku, w tym zarzutu potrącenia. Jednocześnie, skutkowało to oddaleniem pozwu banku w zakresie żądania zwrotu kapitału kredytu.

Nadto, Sąd umorzył postępowanie w zakresie wynagrodzenia za korzystanie z kapitału, z uwagi na cofnięcie pozwu przez bank. Pozwani zostali częściowo obciążeni kosztami procesu na rzecz banku.

Wskazać trzeba, że Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został zarzut potrącenia wierzytelności banku o zwrot kapitału kredytu.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

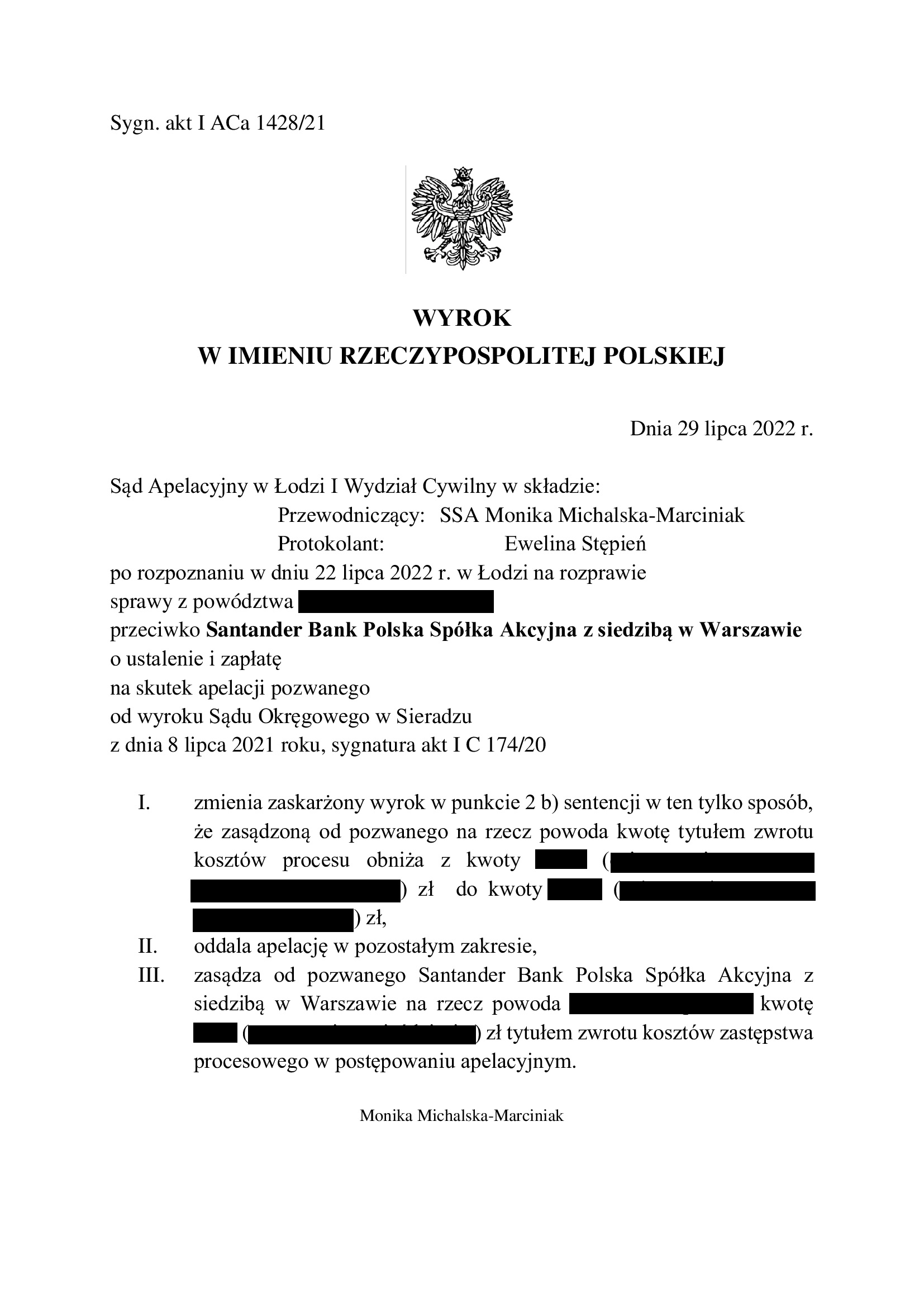

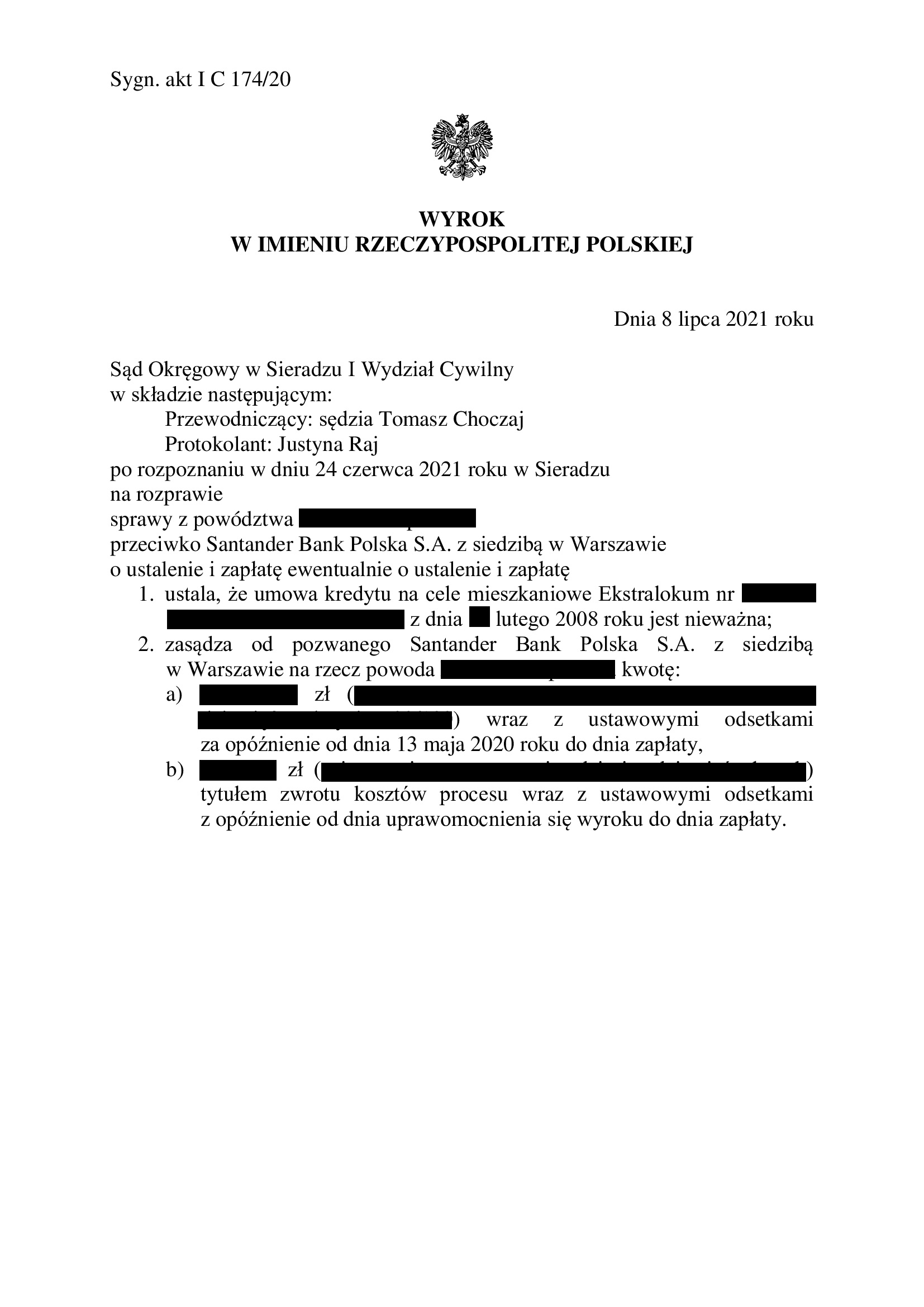

Wygrana Klienta Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z 2008 r.) - postanowienie SN z 19.01.2024 r.

19.01.2024 r. w sprawie I CSK 191/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 8.07.2021 r. (I C 174/20), wydany wskutek pozwu złożonego w maju 2020 r.

(2) Wyrok Sądu II instancji – 29.07.2022 r. (I ACa 1428/21), wydany wskutek apelacji banku, która została w całości oddalona w zakresie ustalenia nieważności umowy kredytu.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

(6) aktualnie w toku jest sprawa obronna, ponieważ bank pozwał kredytobiorcę o wynagrodzenie za korzystanie z kapitału, ewentualnie o waloryzację.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

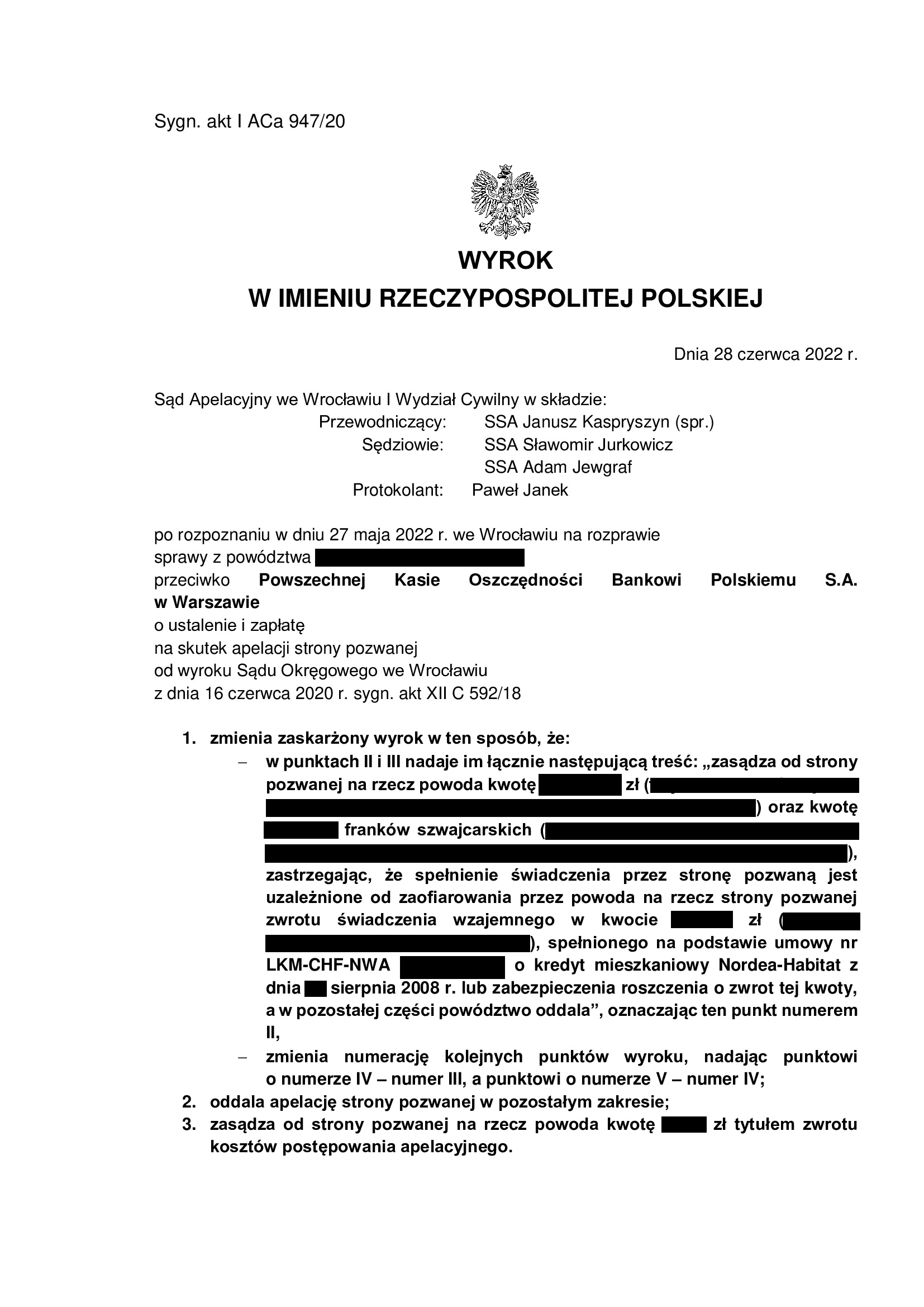

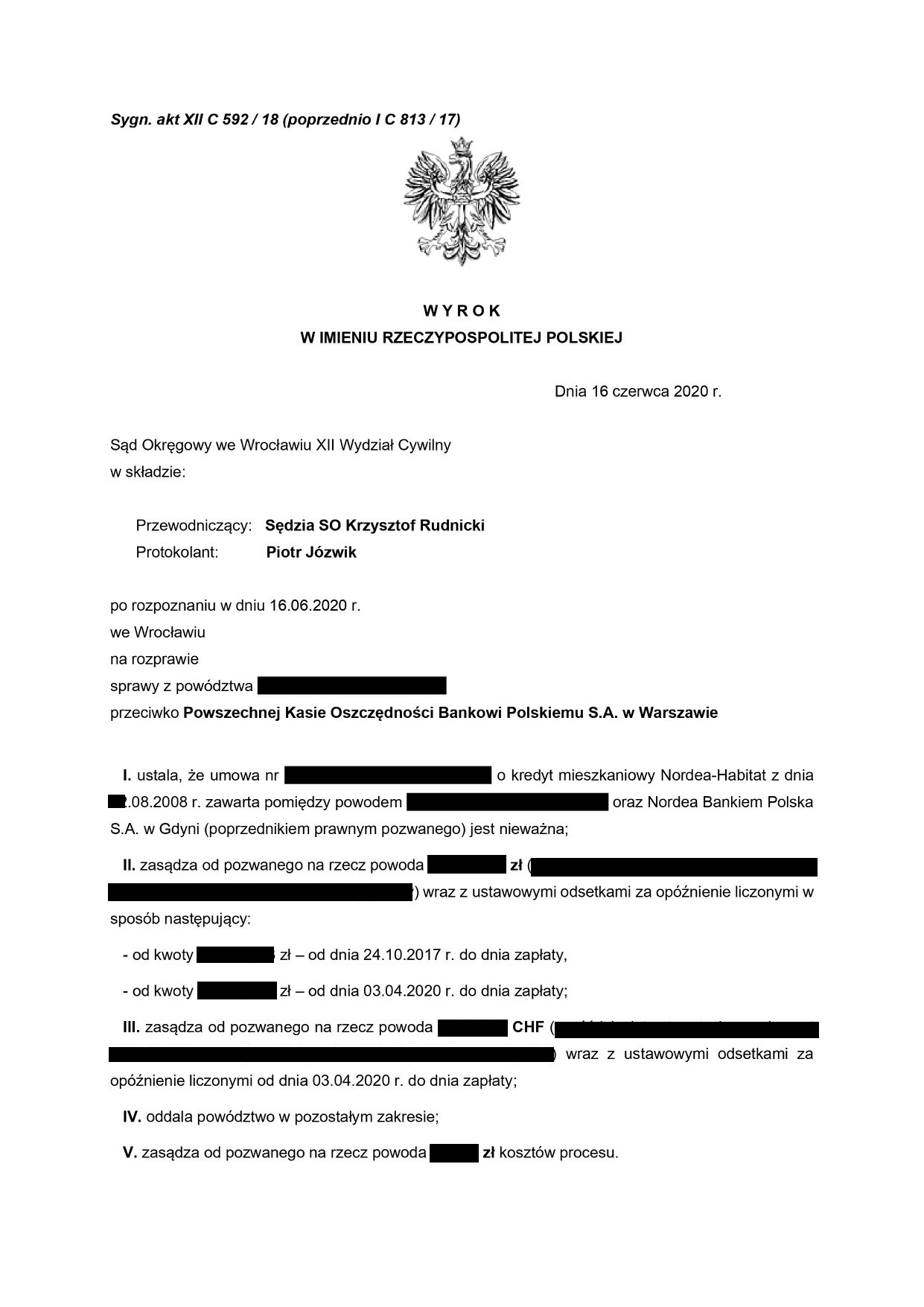

Wygrana Klienta Kancelarii przed Sądem Najwyższym w sprawie przeciwko PKO BP (umowa kredytu Nordea-Habitat z 2008 r.) - postanowienie SN z 6.12.2023 r.

6.12.2023 r. w sprawie I CSK 857/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej PKO BP.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Nordea Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 16.06.2020 r. (XII C 592/18; poprzednio I C 813/17), wydany wskutek pozwu złożonego w maju 2017 r.

(2) Wyrok Sądu II instancji – 28.06.2022 r. (I ACa 947/20), wydany wskutek apelacji banku, która została w całości oddalona w zakresie ustalenia nieważności umowy kredytu; w zakresie kwot zasądzonych uwzględniony został zarzut zatrzymania podniesiony przez bank w postępowaniu II instancyjnym.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń trwa z uwagi na wstrzymanie wykonalności wyroku w zakresie zasądzonych kwot, ale kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

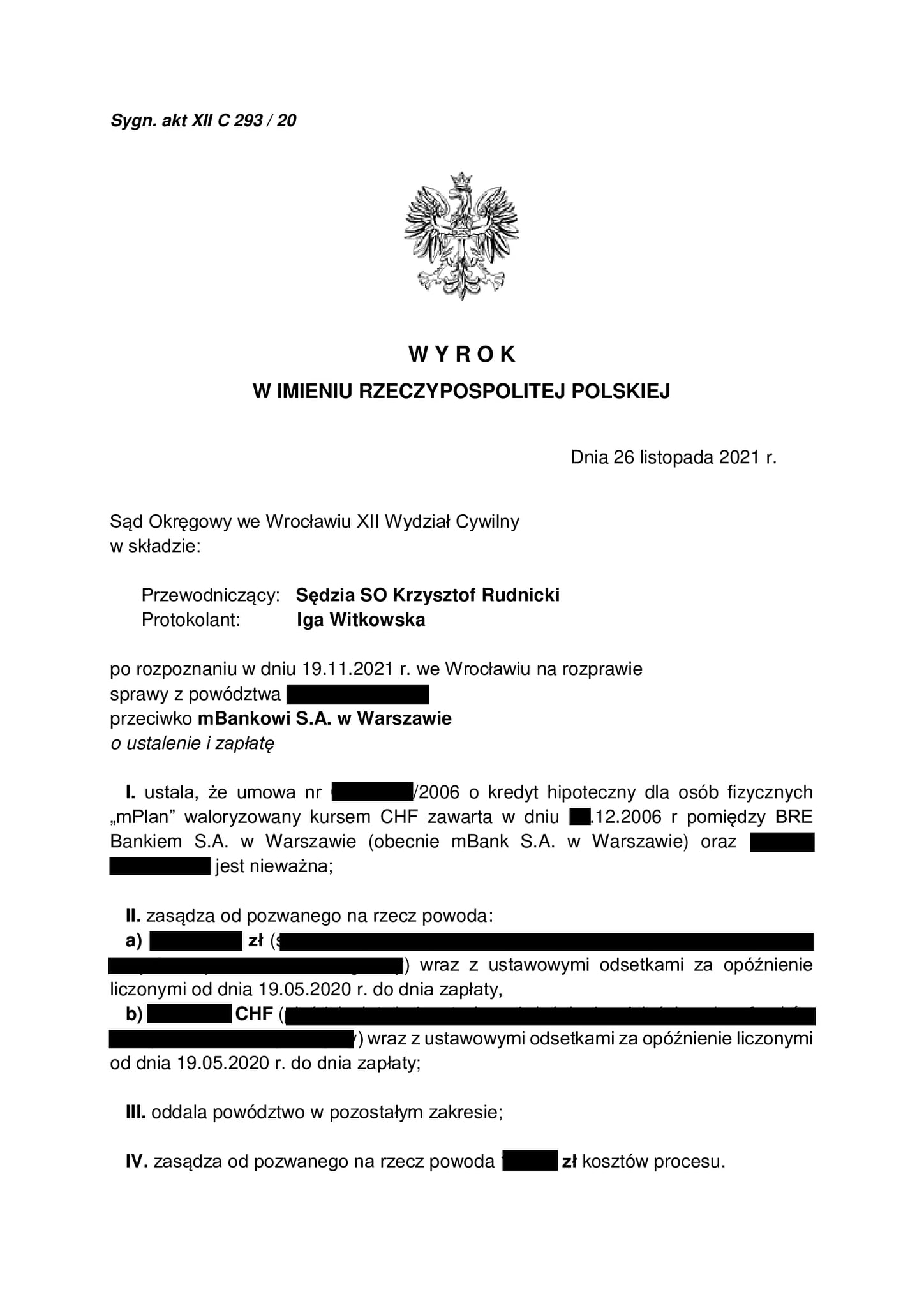

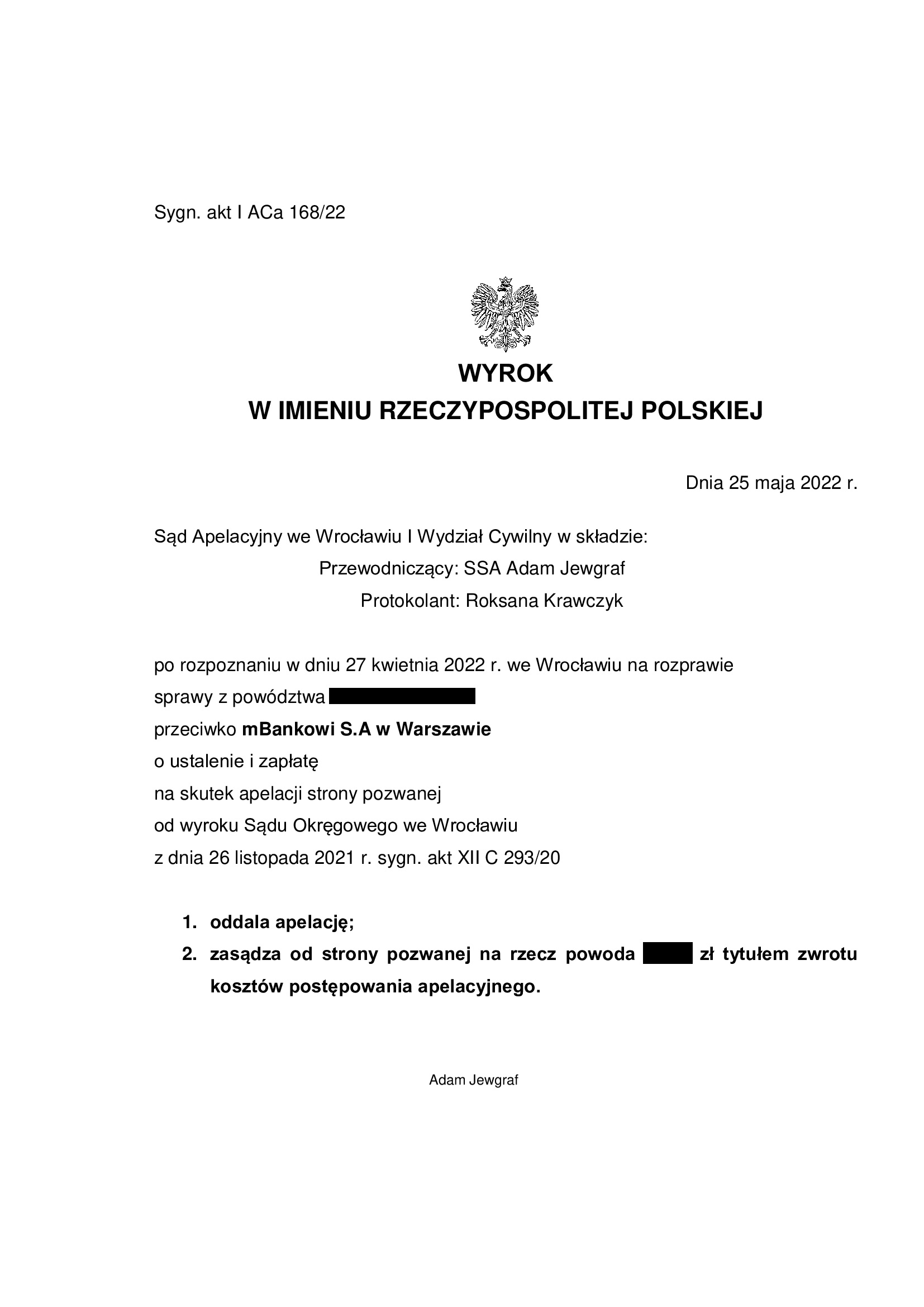

Wygrana Klienta Kancelarii przed Sądem Najwyższym w sprawie przeciwko mBank (umowa kredytu typu mPlan z 2006 r.) - postanowienie SN z 27.07.2023 r.

27.07.2023 r. w sprawie I CSK 6292/22 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej mBanku.

Umowa kredytu ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 26.11.2021 r. (XII C 293/20), wydany wskutek pozwu złożonego w marcu 2020 r.

(2) Wyrok Sądu II instancji – 25.05.2022 r. (I ACa 168/22), wydany wskutek apelacji banku, która została w całości oddalona.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces zwrotu zapłaconych na rzecz banku nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}