Nieważność umowy kredytu z sierpnia 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 11.03.2024 r.

Wyrokiem z dnia 11.03.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 691/20 ustalił nieważność umowy kredytu indeksowanego zawartej w sierpniu 2007 r. Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia złożenia pozwu.

Pozew został wniesiony w maju 2020 r., a w sprawie odbyły się dwie rozprawy.

Na czas trwania postępowania wpłynęła pandemia, czas zawieszenia postępowania z uwagi na zapowiedzianą uchwałę SN (III CZP 11/21), a także rozbudowana linia obrony banku oraz przeprowadzenie dowodu z przesłuchania świadków zawnioskowanych przez bank.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela zarzuty podniesione przez Kancelarię, brak jest możliwości dzielenia klauzuli par. 17 poprzez obcięcie marży. Kluczową zaś przyczyną nieważności umowy jest ryzyko walutowe, którym jednostronnie i w całości zostali obciążeni kredytobiorcy.

Wyrok jest nieprawomocny.

W czasie trwania sporu, Klienci Kancelarii zostali również pozwani przez bank – w sprawie złożono obszerną odpowiedź na pozew i oczekujemy na sprawiedliwe rozstrzygnięcie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność spłaconej umowy kredytu z marca 2006 r. dawnego BGŻ (aktualnie BNP Paribas BP) - wyrok SO Wrocław z 6.03.2024 r.

Wyrokiem z dnia 6.03.2024 r. Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt XII C 361/21, przesłankowo stwierdził, że umowa kredytu denominowanego do CHF zawarta z dawnym Bankiem BGŻ (obecnie BNP Paribas Bank Polska) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii żądaną kwotę wraz z odsetkami od dnia złożenia pozwu.

Sprawa dotyczy kredytu spłaconego przedterminowo w 2020 r., a zasądzona kwota stanowi nadwyżkę ponad wypłacony kapitał kredytu, z uwagi na potrącenie złożone przed skierowaniem pozwu.

W sprawie nie został uwzględniony zarzut zatrzymania, z uwagi na jego bezprzedmiotowość wynikającą z dokonanego potrącenia przed wszczęciem procesu, co skutkowało wygaśnięciem roszczenia banku o zwrot kapitału jeszcze przed wytoczeniem powództwa.

Pozew został wniesiony w marcu 2021 r.

W sprawie odbyła się jedna rozprawa.

Wyrok został wydany na posiedzeniu niejawnym i jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu ze stycznia 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 27.02.2024 r.

Wyrokiem z dnia 27.02.2024 r. Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), wydanym w sprawie o sygn. akt I C 1160/20, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu) oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia złożenia pozwu. Bank został obciążony kosztami procesu. W ramach wyroku, Sąd uwzględnił podniesiony przez bank zarzut zatrzymania.

Pozew został wniesiony w sierpniu 2020 r.

Wyrok został wydatny na posiedzeniu niejawnym, po odebraniu stanowisk końcowych na piśmie. Na czas trwania postępowania wpłynęło przeprowadzenie dowodu z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność spłaconej umowy kredytu Własny Kąt Hipoteczny z marca 2005 r. zawartej z PKO BP - wyrok SO Legnica z 27.02.2024 r.

Wyrokiem z dnia 27.02.2024 r., Sąd Okręgowy w Legnicy (SSO Joanna Łukaszewicz – Nowak), w sprawie o sygn. akt I C 633/22 zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania do zapłaty, w związku z przesłankowym stwierdzeniem nieważności spłaconej umowy kredytu denominowanego Własny Kąt Hipoteczny. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na nieuczciwość klauzuli walutowej oraz brak informacji o ryzyku walutowym.

Wyrok jest nieprawomocny i został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony we wrześniu 2022 r.

Czas trwania postępowania wydłużył się z powodu przeprowadzenia dowodu z zeznań świadków zawnioskowanych przez bank.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

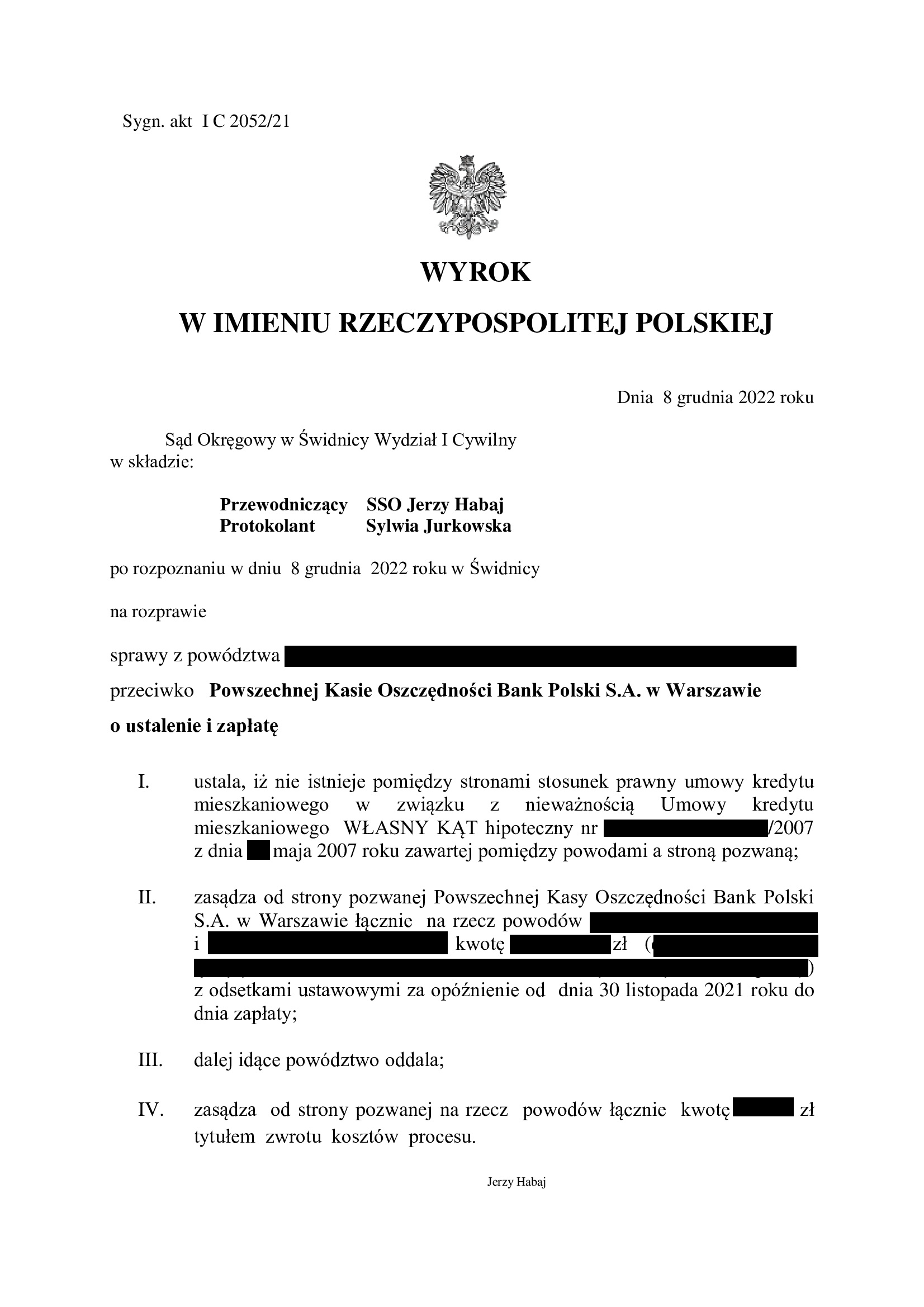

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z maja 2007 r. zawartej z PKO BP - wyrok SA Wrocław z 20.02.2024 r.

Wyrokiem z dnia 20.02.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf), w sprawie o sygn. akt I ACa 238/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że uwzględnił zarzut zatrzymania podniesiony przez bank w postępowaniu II-instancyjnym oddalił roszczenie odsetkowe od daty złożenia przez bank oświadczenia o zatrzymaniu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Świdnicy (SSO Jerzy Habaj) z dnia 8.12.2022 r., , w sprawie o sygn. akt I C 2052/21, którym Sąd ustalił nieistnienie stosunku prawnego umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W ustnym uzasadnieniu Sąd stwierdził, że główną przyczyną nieważności umowy był brak oznaczenia świadczeń stron umowy, gdyż te – były uzależnione od jednostronnych decyzji banku.

Pozew został wniesiony w listopadzie 2021 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16,5 lat spłaty kredytu zaciągniętego na 25 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 190.779 zł

– kredyt został udzielony na 25 lat

– spłata trwała niespełna 16,5 lat

– spłacono do banku ok. 260.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 160.000 zł (ten dług nie istnieje wskutek wyroku).

*** po wyroku do zwrotu przez bank zostaje ok. 69.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

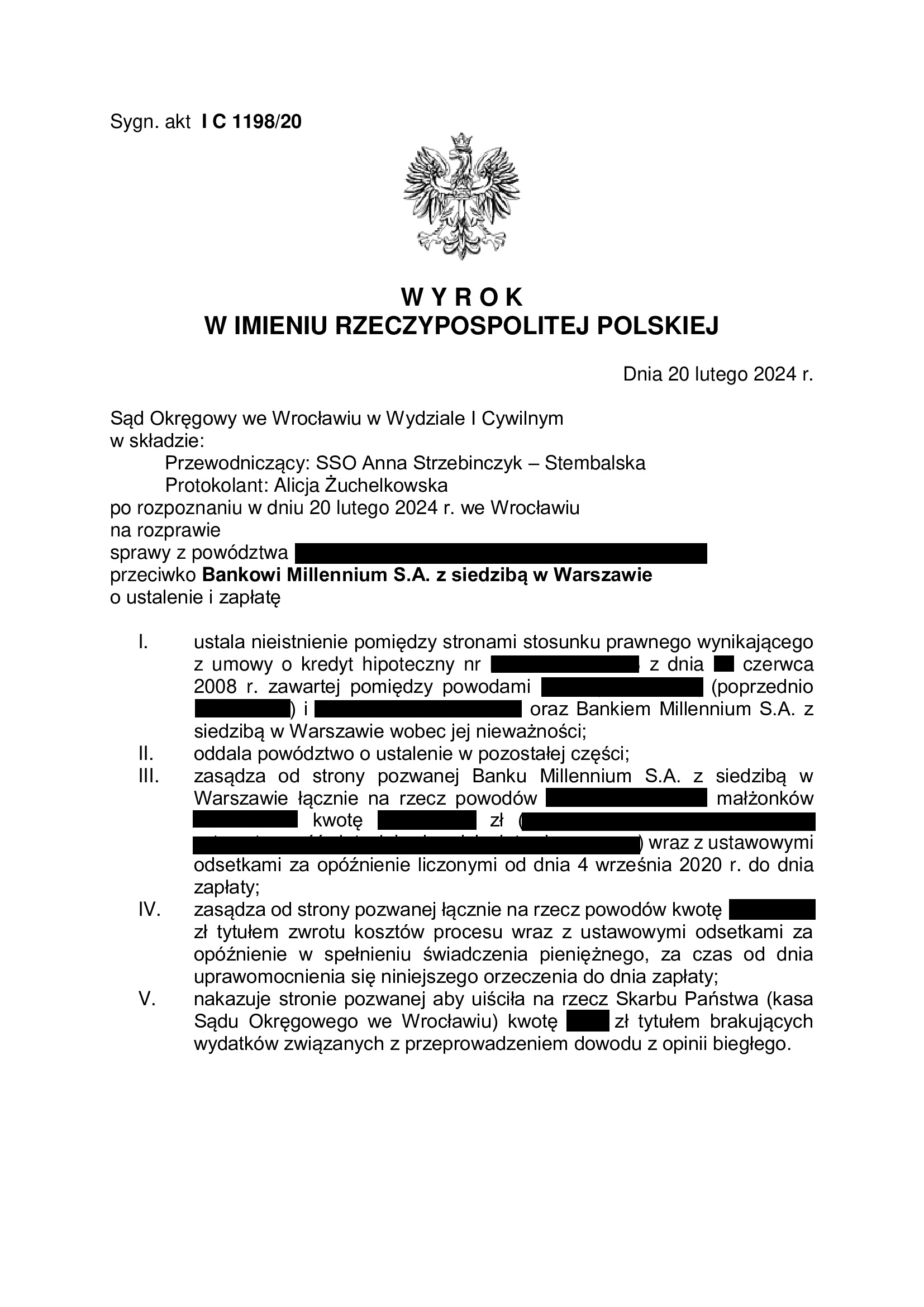

Nieistnienie umowy kredytu z czerwca 2008 r. zawartej z Bankiem Millennium - wyrok SO Wrocław z 20.02.2024 r.

Wyrokiem z dnia 20.02.2024 r. Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), wydanym w sprawie o sygn. akt I C 1198/20, ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej z Bankiem Millennium oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia złożenia pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na abuzywność klauzuli walutowej oraz brak informacji o ryzyku walutowym, co zdaniem Sądu stanowi rażące pogwałcenie interesów kredytobiorców, jako konsumentów.

Pozew został wniesiony we wrześniu 2020 r., a w sprawie odbyły się trzy rozprawy oraz przeprowadzony został dowód z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

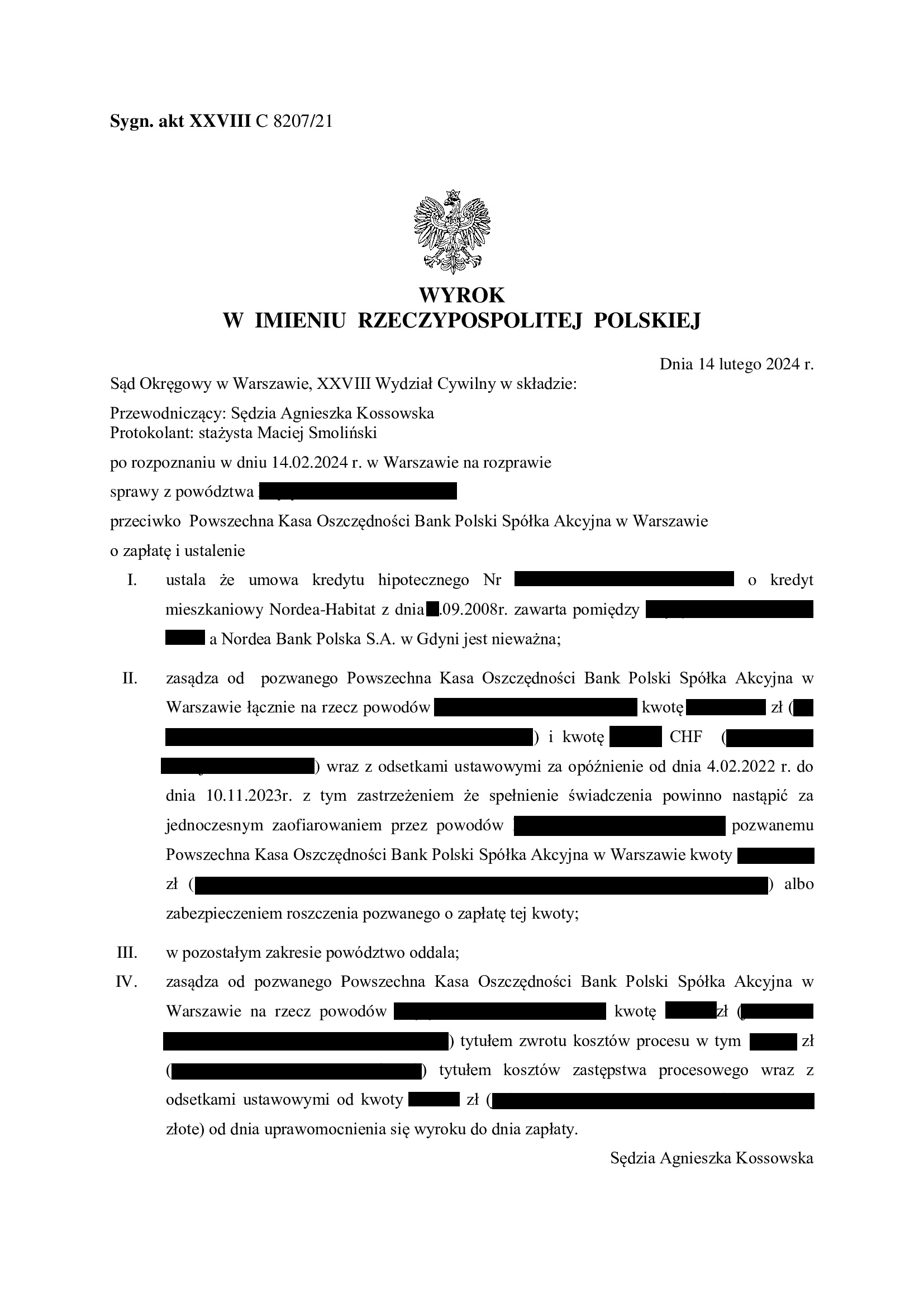

Nieważność umowy kredytu Nordea-Habitat z września 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Warszawa z 14.02.2024 r.

Wyrokiem z dnia 14.02.2024 r., Sąd Okręgowy w Warszawie (SSO Agnieszka Kossowska), w sprawie o sygn. akt XXVIII C 8207/21 ustalił nieważność umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej we wrześniu 2008 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia doręczenia pozwu do dnia złożenia przez kredytobiorców oświadczenia o świadomości skutków nieważności. Sąd uwzględnił podniesiony przez bank zarzut zatrzymania oraz obciążył bank kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na sprzeczność umowy z naturą zobowiązania, brak poinformowania kredytobiorców o ryzyku kursowym i abuzywność klauzuli walutowej, co skutkuje nieważnością umowy.

Pozew został wniesiony w czerwcu 2021 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęło powszechnie znane obciążenie „Wydziału Frankowego”.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

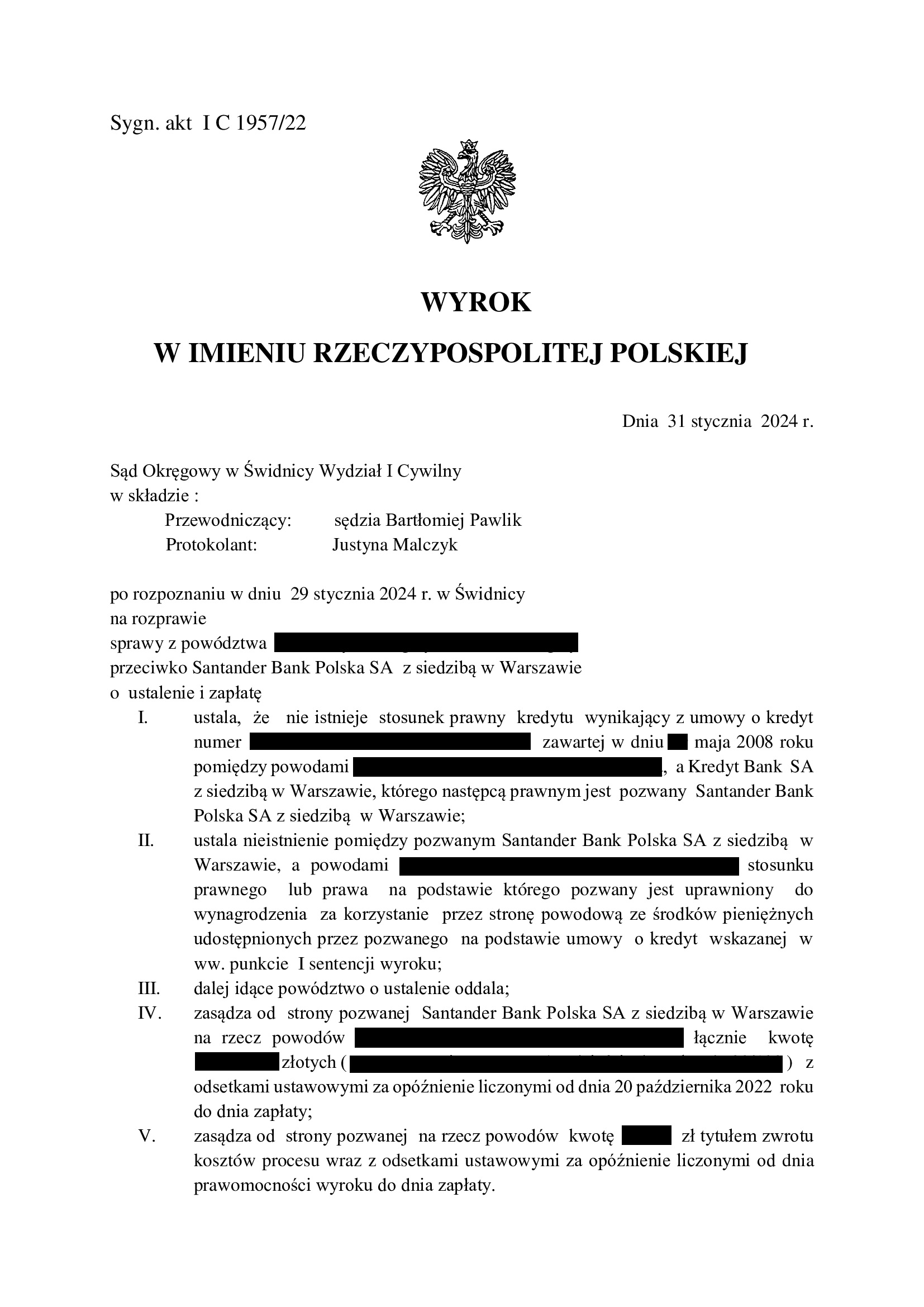

Nieistnienie umowy kredytu EKSTRALOKUM z maja 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Świdnica z 31.01.2024 r.

Wyrokiem z dnia 31.01.2024 r., Sąd Okręgowy w Świdnicy (SSO Bartłomiej Pawlik), w sprawie o sygn. akt I C 1957/22 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w maju 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w listopadzie 2022 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

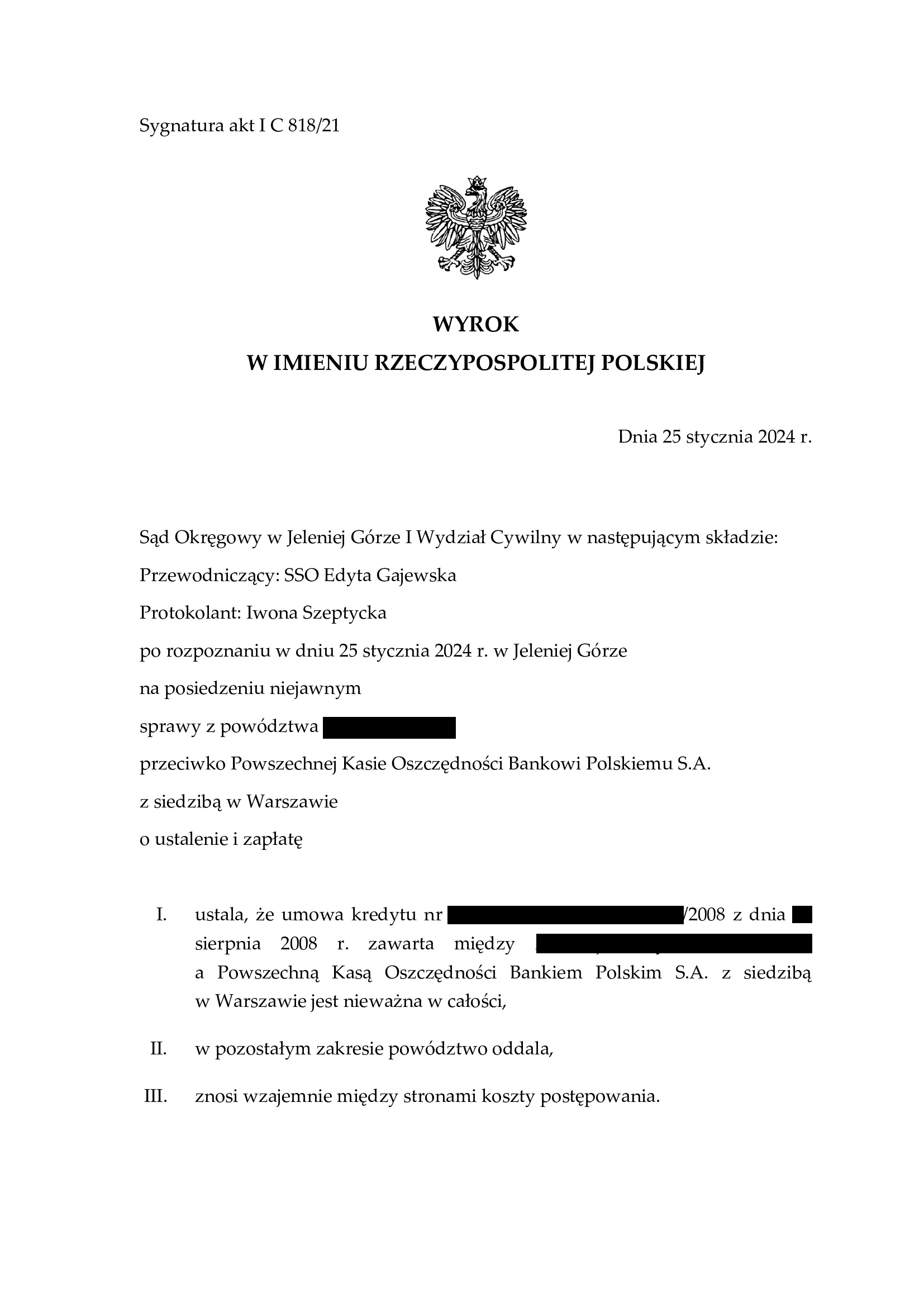

Nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2008 r. zawartej z PKO BP - wyrok SO Jelenia Góra z 25.01.2024 r.

Wyrokiem z dnia 25.01.2024 r., Sąd Okręgowy w Jeleniej Górze (SSO Edyta Gajewska), w sprawie o sygn. akt I C 818/21 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i oddalił powództwo o zapłatę uwzględniając zapewne zarzut potrącenia podniesiony przez bank w toku postępowania.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk stron na piśmie.

Treść wyroku pozwala przyjąć, że Sąd w całości uwzględnił zarzuty i roszczenia wywiedzione w sprawie w zakresie ustalenia nieważności umowy.

Pozew został wniesiony w maju 2021 r.

Czas trwania postępowania wydłużył się znacząco z powodu przeprowadzenia dowodu z opinii biegłego, opinii uzupełniającej, a także przesłuchania świadków.

W efekcie, w sprawie były 3 rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Wpis do rejestru klauzul niedozwolonych UOKIK - komentarz Kancelarii na gruncie wyroków TSUE z 21.09.2023 r. C-139/22 oraz z 18.01.2024 r. C-531/22.

W wyroku C-139/22 TSUE wskazał, że przepisy dyrektywy 93/13 nie stoją na przeszkodzie temu, by warunek umowny, który nie był indywidualnie negocjowany, został uznany przez właściwe organy krajowe za nieuczciwy z tego tylko powodu, że jego treść jest równoznaczna z treścią postanowienia wzorca umowy wpisanego do krajowego rejestru klauzul niedozwolonych.

W wyroku C-531/22 TSUE wskazał, iż przepisy dyrektywy 93/13 nie stoją na przeszkodzie orzecznictwu krajowemu, zgodnie z którym wpis warunku umowy do krajowego rejestru klauzul niedozwolonych powoduje uznanie tego warunku za nieuczciwy w każdym postępowaniu z udziałem konsumenta, w tym także wobec przedsiębiorcy innego niż ten, przeciwko któremu toczyło się postępowanie o wpis rzeczonego warunku do tego rejestru krajowego, i gdy ten warunek nie ma takiego samego brzmienia jak warunek wpisany do wspomnianego rejestru, ale posiada taki sam sens i wywołuje jednakowe skutki wobec danego konsumenta.

Ze wskazanych orzeczeń wynika, iż w każdym postępowaniu z udziałem konsumentów możliwe jest uznanie kwestionowanych postanowień za niedozwolone w oparciu już o sam fakt wpisu analogicznego postanowienia do rejestru klauzul niedozwolonych. Nie ogranicza się to wyłącznie do identycznych treściowo klauzul zawartych w umowach określonego banku, ale obejmuje to również spory z innymi przedsiębiorcami, których postanowienia nie zostały wpisane do rejestru klauzul niedozwolonych, ale posiada taki sam sens i wywołuje jednakowe skutki wobec danego konsumenta.

W świetle faktu, iż postanowienia w wielu umowach kredytowych opierają się na analogicznej konstrukcji (jak chociażby klauzule indeksacyjne i denominacyjne), ww. orzecznictwo TSUE może stanowić ułatwienie procesowe dla kredytobiorców-konsumentów, a ponadto może korzystnie wpłynąć na czas trwania postępowania przed sądem. W rejestrze klauzul niedozwolonych znajduje się bowiem wiele wpisów dot. postanowień związanych z mechanizmem przeliczeniowym kursami ustalanymi jednostronnie przez bank (m.in. pod nr: 3178, 3179, 3516, 3519, 5622, 5743, 7770 – 7777).