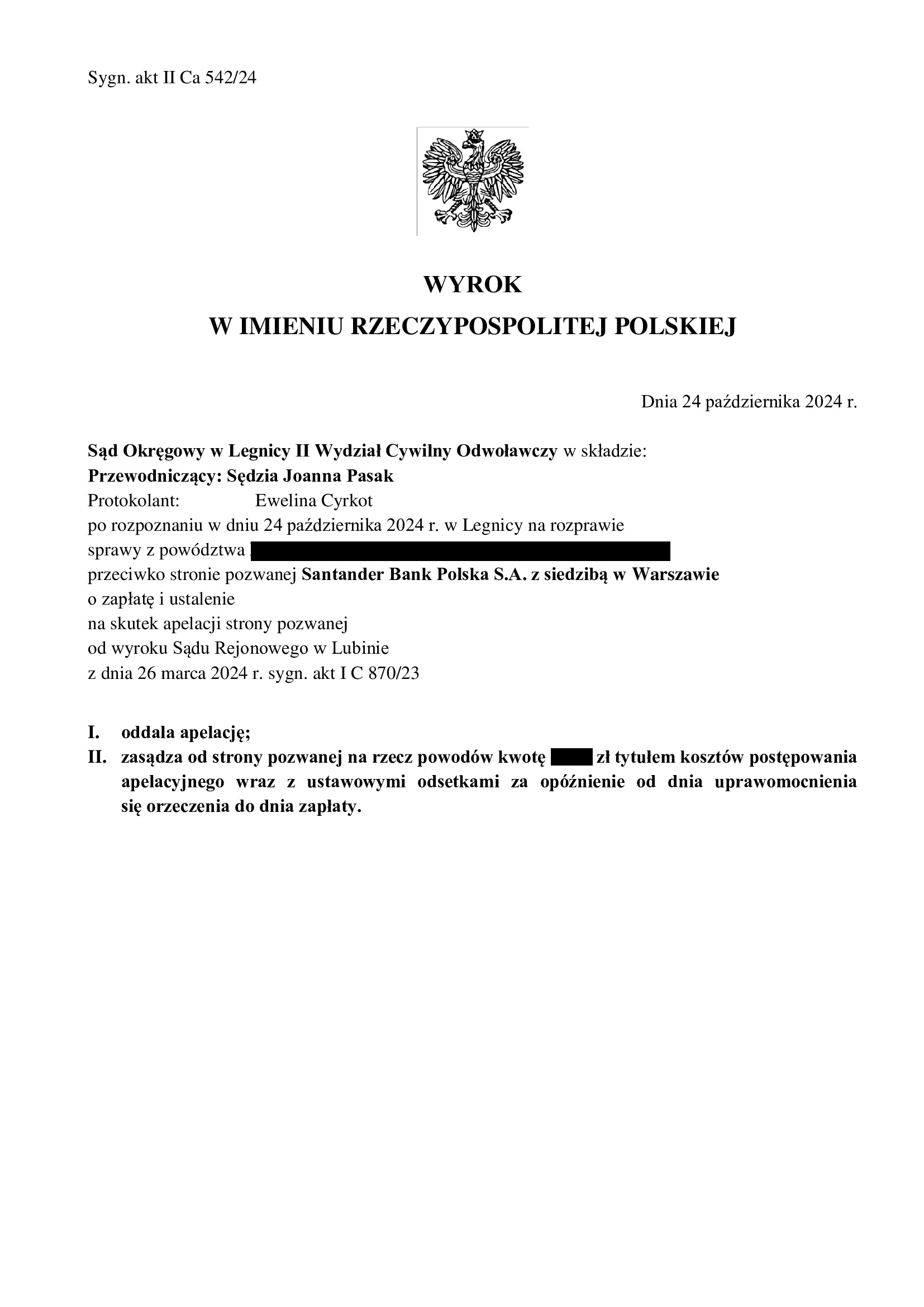

PRAWOMOCNY wyrok z pełną ochroną kredytobiorców w związku z przesłankową nieważnością spłaconej umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 24.10.2024 r.

Kancelaria uzyskała kolejny prawomocny wyrok z pełną ochroną kredytobiorców na gruncie SPŁACONEJ umowy kredytu !

To prawdopodobnie pierwsze takie prawomocne rozstrzygnięcie w Polsce na gruncie spłaconego kredytu.

Wyrokiem z dnia 24.10.2024 r. Sąd Okręgowy w Legnicy II Wydział Cywilny Odwoławczy (SSO Joanna Pasak), w sprawie o sygn. akt II Ca 542/24, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

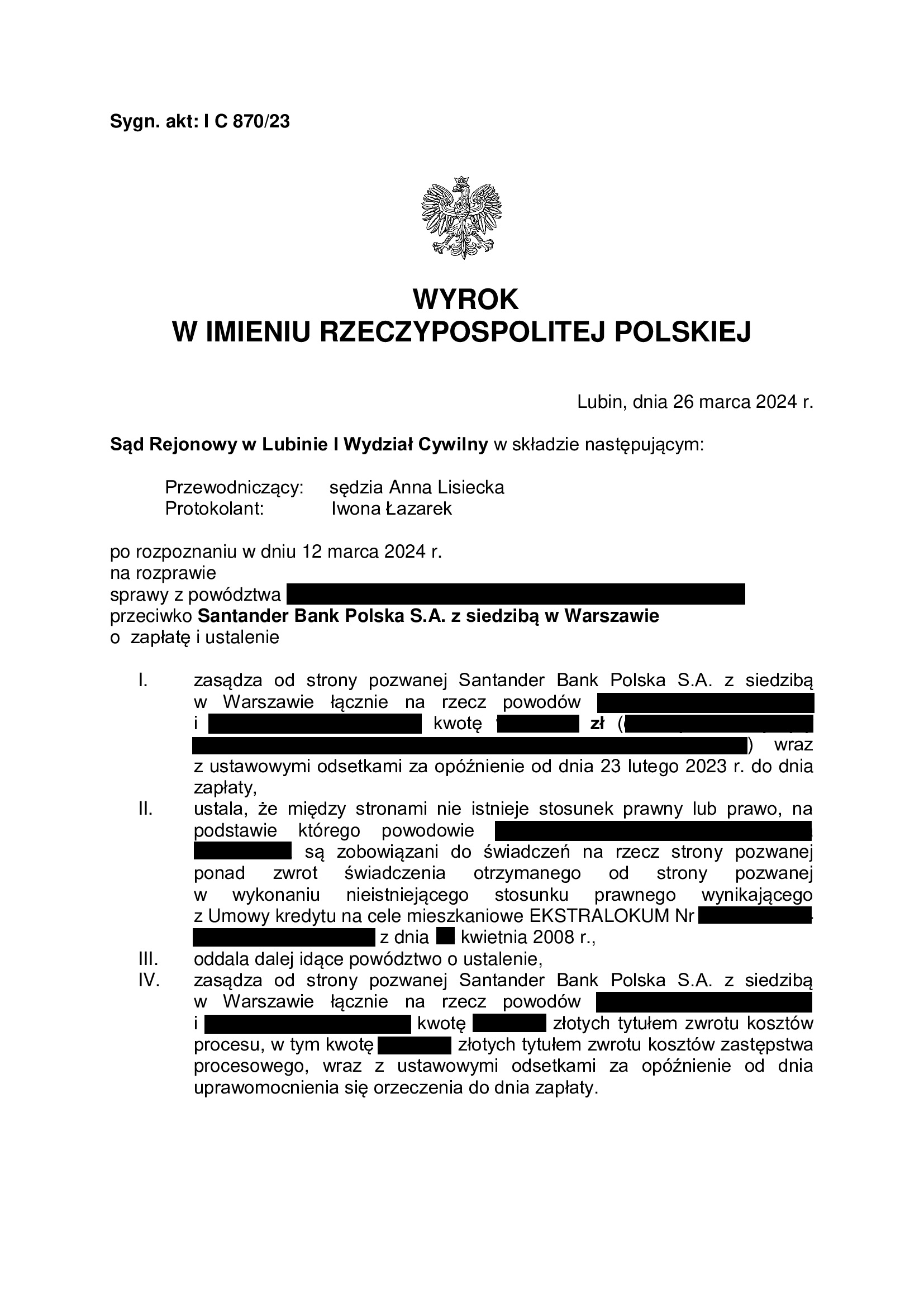

Apelacja banku dotyczyła wyroku z dnia 26.03.2024 r. wydanego przez Sąd Rejonowy w Lubinie (SSR Anna Lisiecka), w sprawie o sygn. akt I C 870/23, którym Sąd stwierdził przesłankowo nieważność umowy kredytu indeksowanego typu EKSTRALOKUM zawartej w kwietniu 2008 r. W związku z tym, Sąd zasądził również dochodzone pozwem kwoty (stanowiące nadwyżkę ponad wypłacony kapitał kredytu) wraz z odsetkami od dnia wezwania przedsądowego.

Dodatkowo, Sąd I instancji ustalił, że nie istnieje stosunek prawny, ani prawo – na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu (ponad zwrot kwoty kapitału kredytu).

Zatem, Sąd dostrzegł interes prawny w udzieleniu KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i to na gruncie spłaconej przedterminowo w 2022 r. umowy kredytu.

Sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o zapłatę dodatkowych świadczeń, w związku z przesłankową nieważnością spłaconej umowy kredytu. Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Przesłankową nieważność umowy, Sąd uzasadnił sprzecznością umowy z zasadą swobody umów. Sąd wskazał też na nieuczciwość klauzuli przeliczeniowej oraz niewypełnienie przez bank obowiązków informacyjnych w zakresie ryzyka walutowego. Dodatkowo, Sąd zwrócił uwagę na nieprecyzyjność umowy w określeniu rodzaju kredytu (umowy EKSTRALOKUM używają zamiennie określenia waloryzowany / denominowany).

Pozew został wniesiony w czerwcu 2023 r.

W sprawie odbyły się dwie rozprawy: jedna w I instancji, a kolejna w II instancji.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

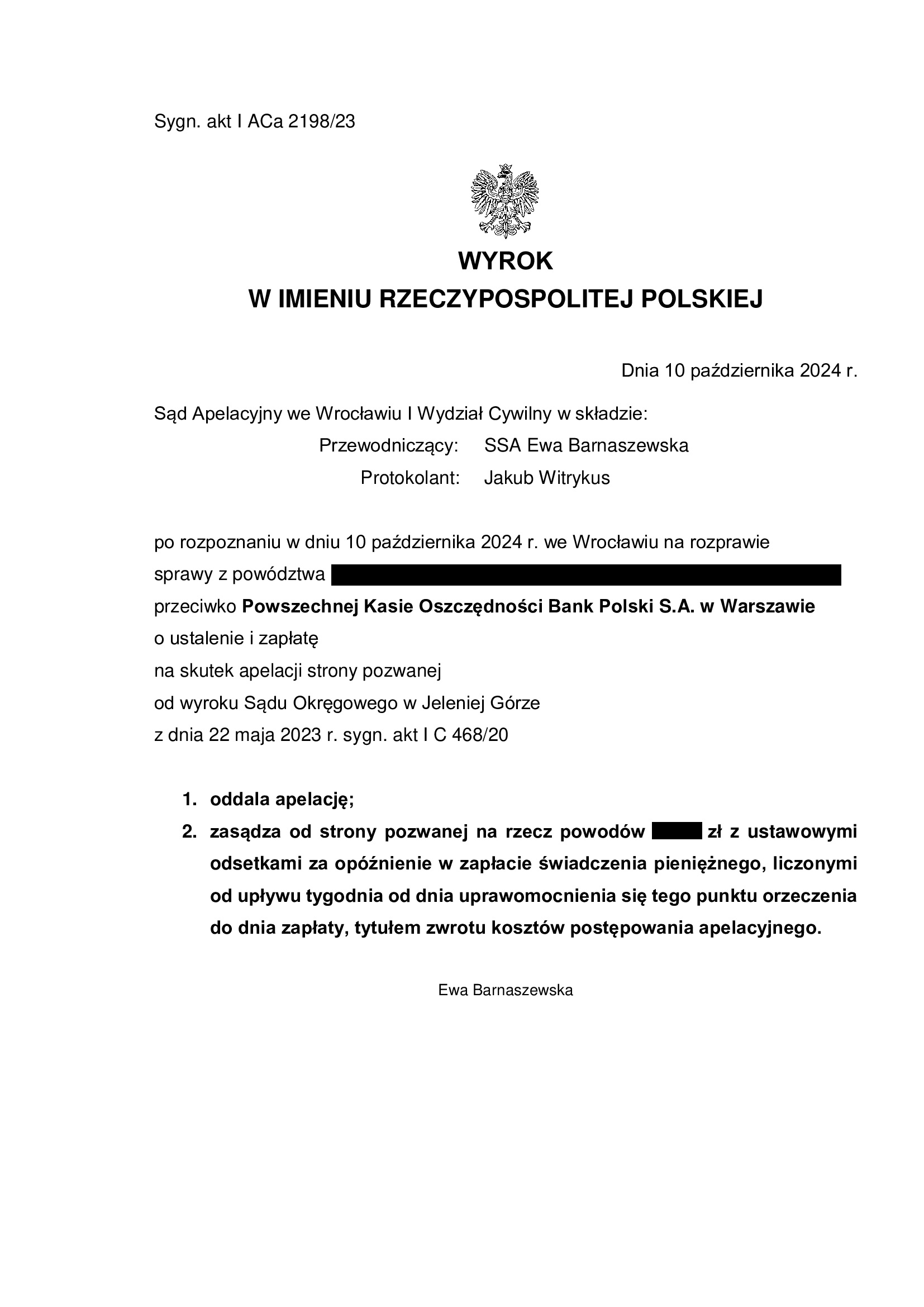

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2006 r. zawartej z PKO BP - wyrok SA Wrocław z 10.10.2024 r.

Wyrokiem z dnia 10.10.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 2198/23 oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego w całości.

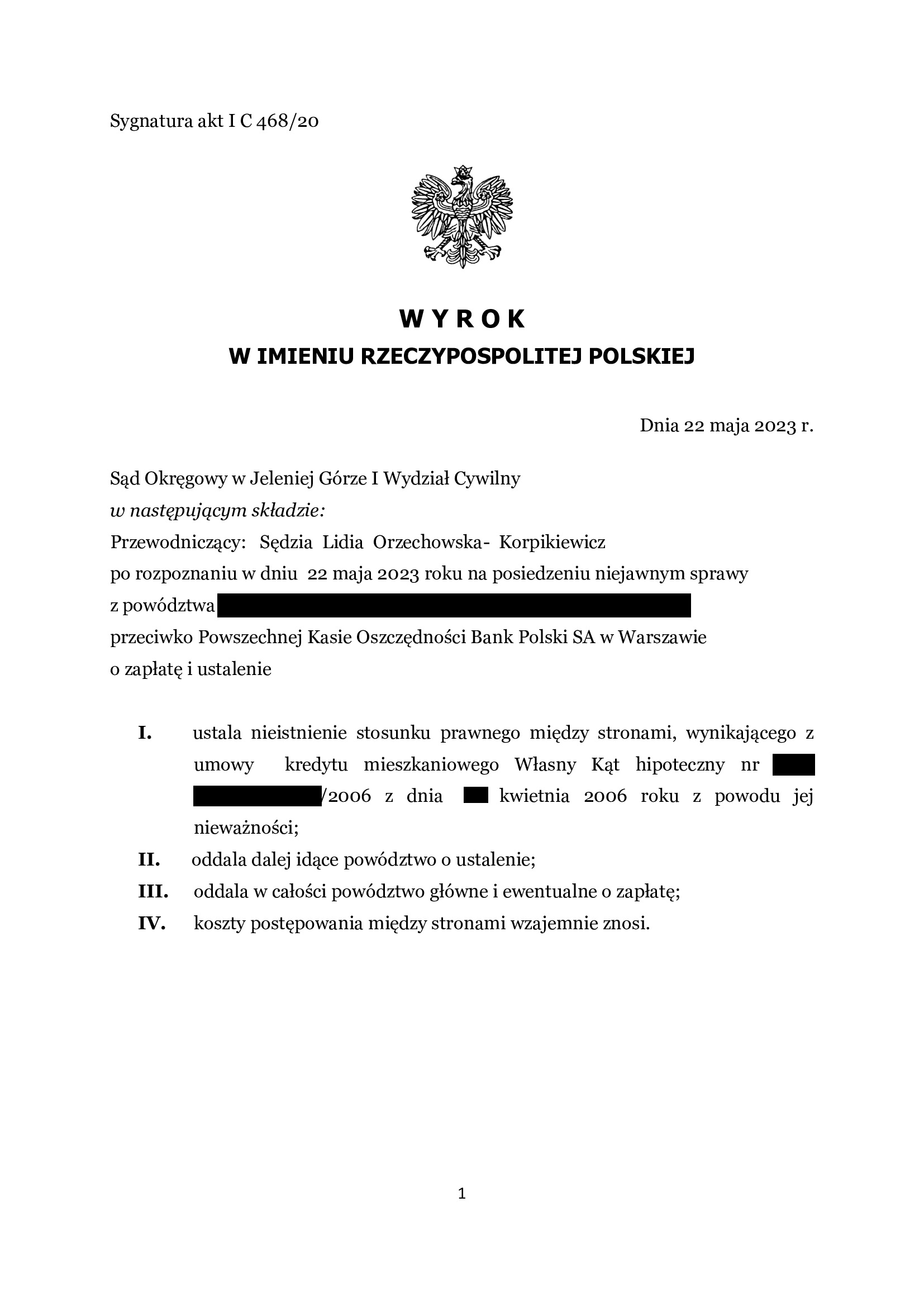

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Jeleniej Górze z dnia 22.05.2023 r. (SSO Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt I C 468/20, którym Sąd ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego Własny Kąt Hipoteczny – z powodu jej nieważności i oddalił powództwo o zapłatę uwzględniając z uwagi na zarzut potrącenia podniesiony przez bank w toku postępowania.

Pozew został wniesiony w kwietniu 2020 r.

Czas trwania postępowania w I instancji wydłużył się znacząco z powodu przeprowadzenia dowodu z opinii biegłego, opinii uzupełniającej, a także przesłuchania świadków. W efekcie, w sprawie było 6 rozpraw. W postępowaniu apelacyjnym odbyła się jedna rozprawa zakończona wydaniem wyroku.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 18,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 242.938 zł

– kredyt został udzielony na 30 lat

– spłata trwała 18,5 roku

– spłacono do banku ok. 307.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 220.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 64.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

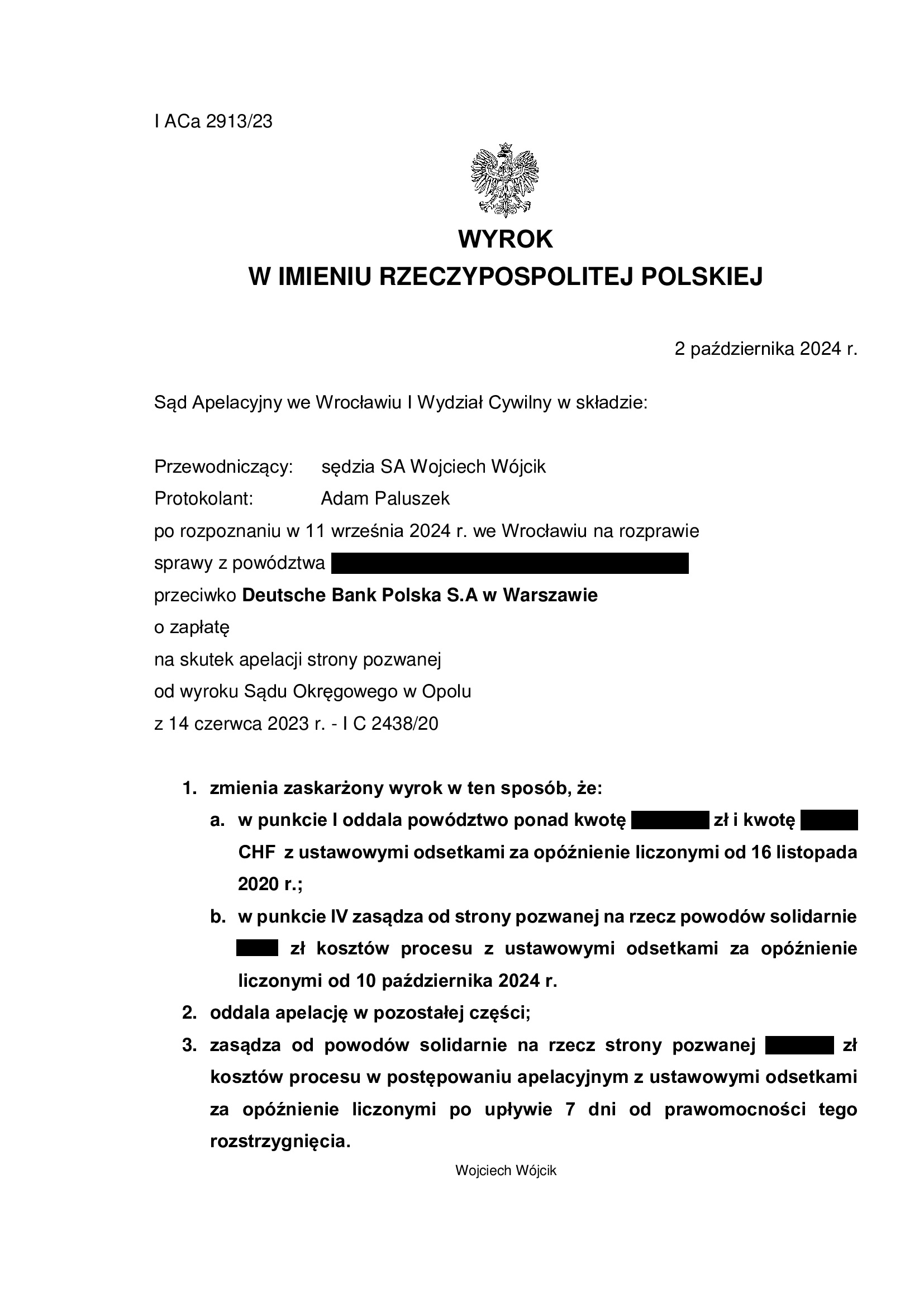

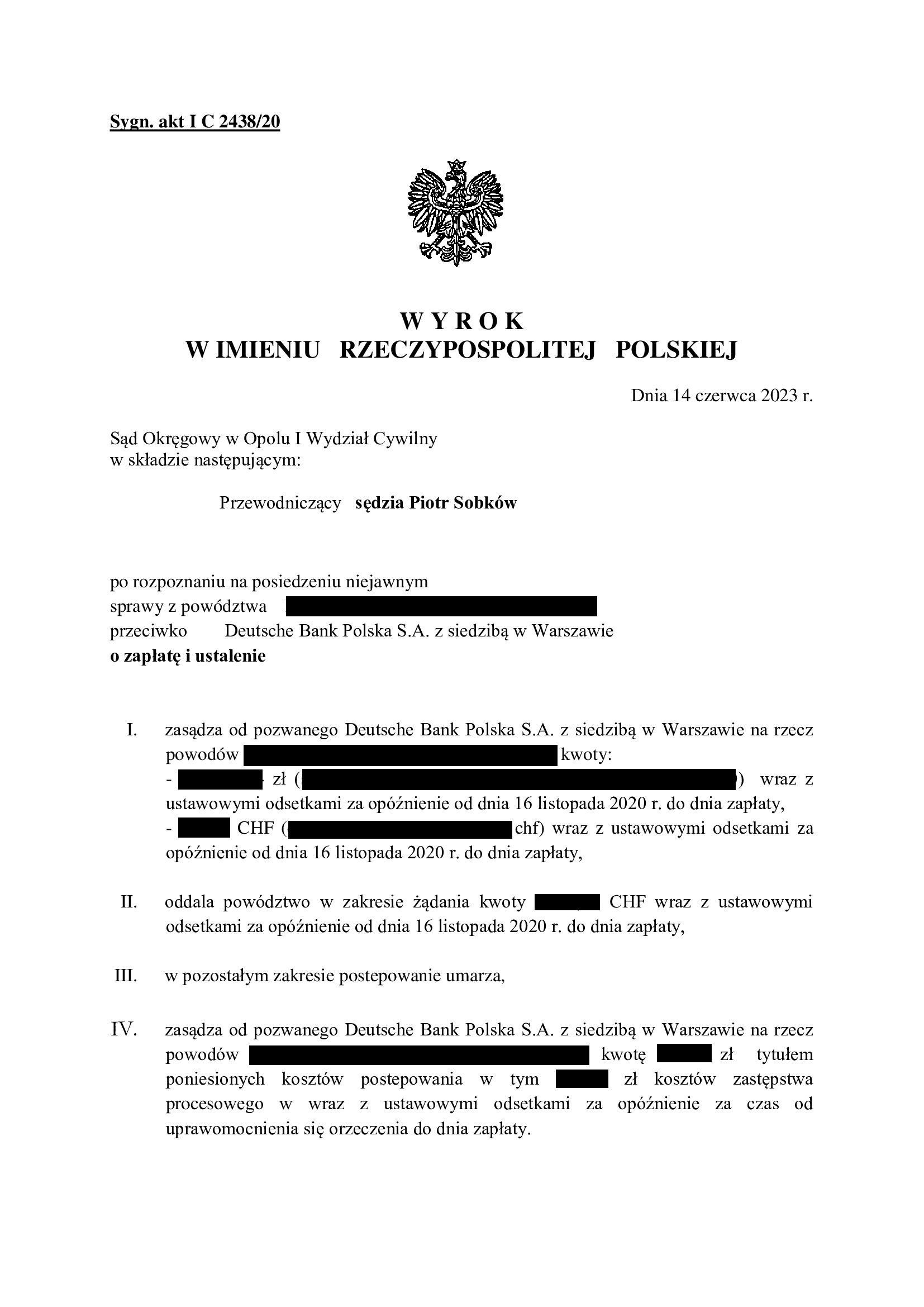

PRAWOMOCNA nieważność spłaconej umowy kredytu denominowanego z listopada 2007 r. zawartej z Deutsche Bank - wyrok SA Wrocław z 2.10.2024 r.

Wyrokiem z dnia 2.10.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 2913/23, oddalił apelację banku w znaczącej części. W zakresie, w jakim apelacja została uwzględniona podejrzewamy błąd rachunkowy Sądu Apelacyjnego, gdyż spór dotyczył kredytu spłaconego i żądaniem objęta była wyłącznie nadwyżka pozostała po potrąceniu kapitału kredytu. W związku z tym, po uzyskaniu pisemnego uzasadnienia wyroku, Kancelaria zarekomenduje Klientom złożenie skargi kasacyjnej, która w tej sytuacji wydaje się być oczywiście uzasadniona.

Apelacja banku dotyczyła wyroku z dnia 14.06.2023 r. wydanego przez Sąd Okręgowy w Opolu (SSO Piotr Sobków), w sprawie o sygn. akt I C 2438/20 stwierdził przesłankowo, że umowa kredytu denominowanego do CHF zawarta z dawnym Deutsche Bank PBC (obecnie Deutsche Bank Polska S.A.) jest nieważna i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W toku sporu doszło do przedterminowej spłaty kredytu, a w konsekwencji złożone zostało bankowi oświadczenie o potrąceniu wzajemnych nienależnych świadczeń, celem dokonania rozliczenia z bankiem z tego, co otrzymali kredytobiorcy od banku w wykonaniu nieważnej umowy. Odpadł także interes prawny do popierania powództwa o ustalenie, które zostało cofnięte. W związku z tym, Sąd zasądził na rzecz Klientów Kancelarii od banku nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami (zgodnie z żądaniem), a także obciążył bank kosztami procesu. W pozostałym zakresie postępowanie zostało umorzone.

Pozew został złożony w listopadzie 2020 r., a znacznej modyfikacji powództwa dokonano w listopadzie 2022 r.

Wyrok jest PRAWOMOCNY, ale w sprawie będziemy rekomendować Klientom złożenie skargi kasacyjnej.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

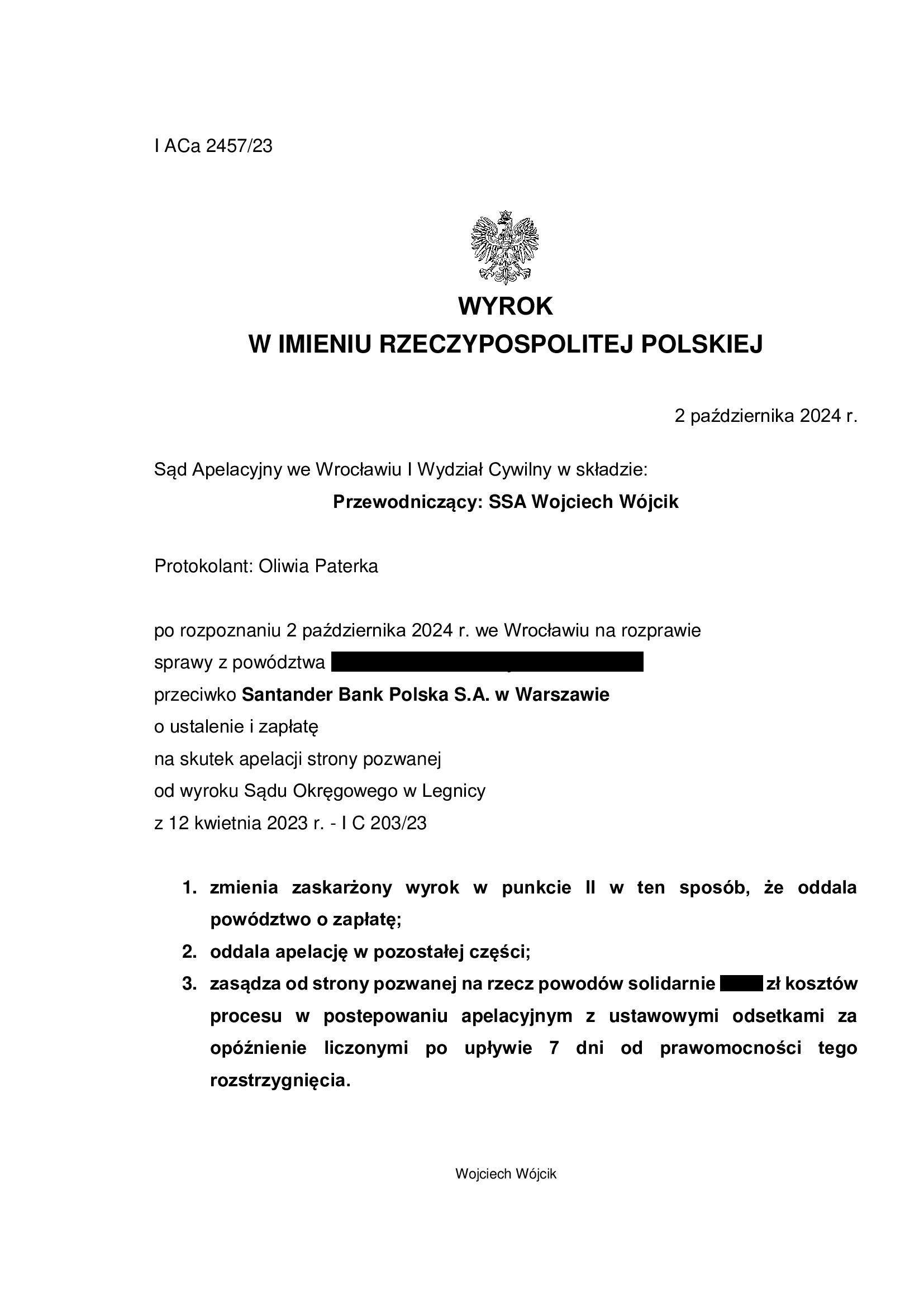

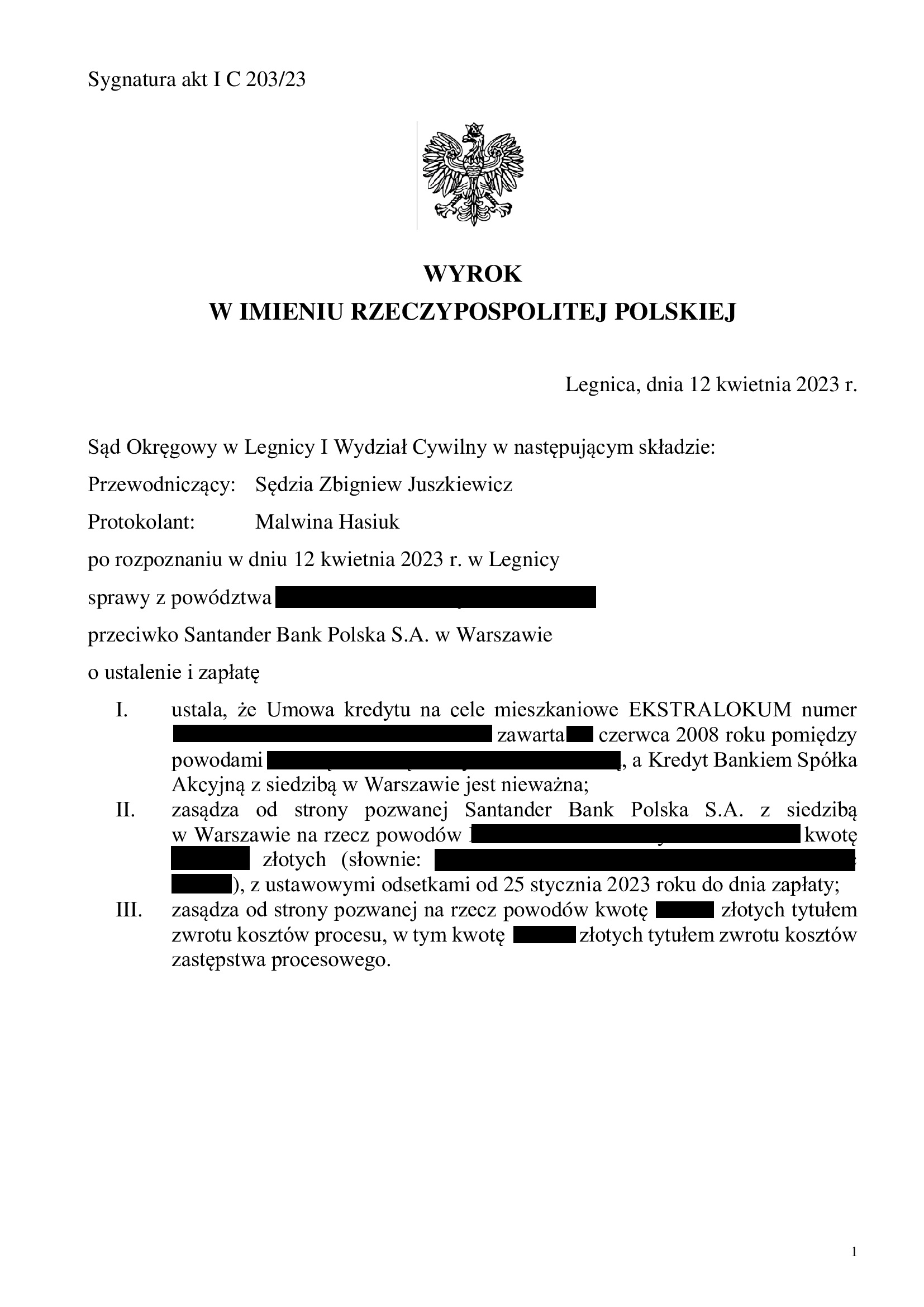

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 2.10.2024 r.

Wyrokiem z dnia 2.10.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 2457/23 oddalił w znacznej części apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego. Zmiana wyroku nastąpiła wskutek zastosowania salda dotyczącego jednej raty kredytu, która nie została potrącona przed złożeniem pozwu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Legnicy z dnia 12.04.2023 r. (SSO Zbigniew Juszkiewicz) w sprawie o sygn. I C 203/23, w którym Sąd ustalił nieistnienie stosunku prawnego wynikającego z Umowy kredytu EKSTRALOKUM zawartej w czerwcu 2008 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska) – ze względu na nieważność umowy, a także zasądził dochodzoną kwotę stanowiącą równowartość jednej raty (w pozostałym zakresie złożono oświadczenie o potrąceniu przed złożeniem pozwu, ale kwota była niewystarczająca na pokrycie kapitału kredytu).

Pozew został wniesiony w lutym 2023 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klienta Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16 lat spłaty kredytu zaciągniętego na 25 lat.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 330.000 zł

– kredyt został udzielony na 25 lat

– spłata trwała 16 lat

– spłacono do banku ok. 360.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 290.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 30.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy kredytu budowlano - hipotecznego z marca 2006 r. zawartej z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO) - wyrok SO Wrocław z 30.09.2024 r.

Wyrokiem z dnia 30.09.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 2226/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego (kredyt budowlano – hipoteczny) i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wezwania. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Wyrok został wydany po przeprowadzeniu jednej rozprawy, na której Sąd przesłuchał kredytobiorców.

W ustnym uzasadnieniu Sąd powołał się na orzecznictwo TSUE i SN wskazując, że umowa zawiera nieuczciwe postanowienia umowne. Nadto, bank nie dochował obowiązków informacyjnych w zakresie ryzyka walutowego, na które zostali wystawieni kredytobiorcy.

Pozew został wniesiony w listopadzie 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

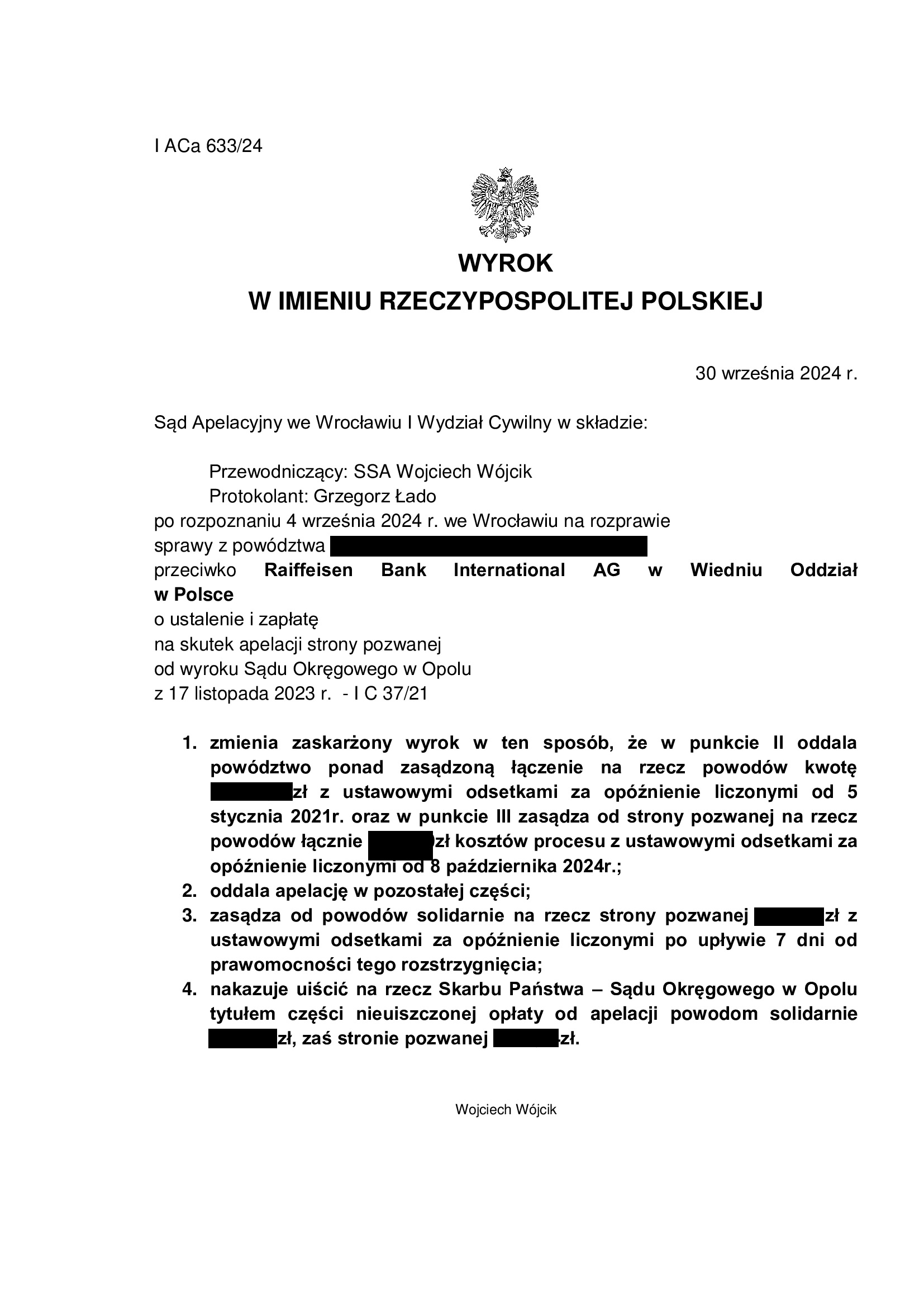

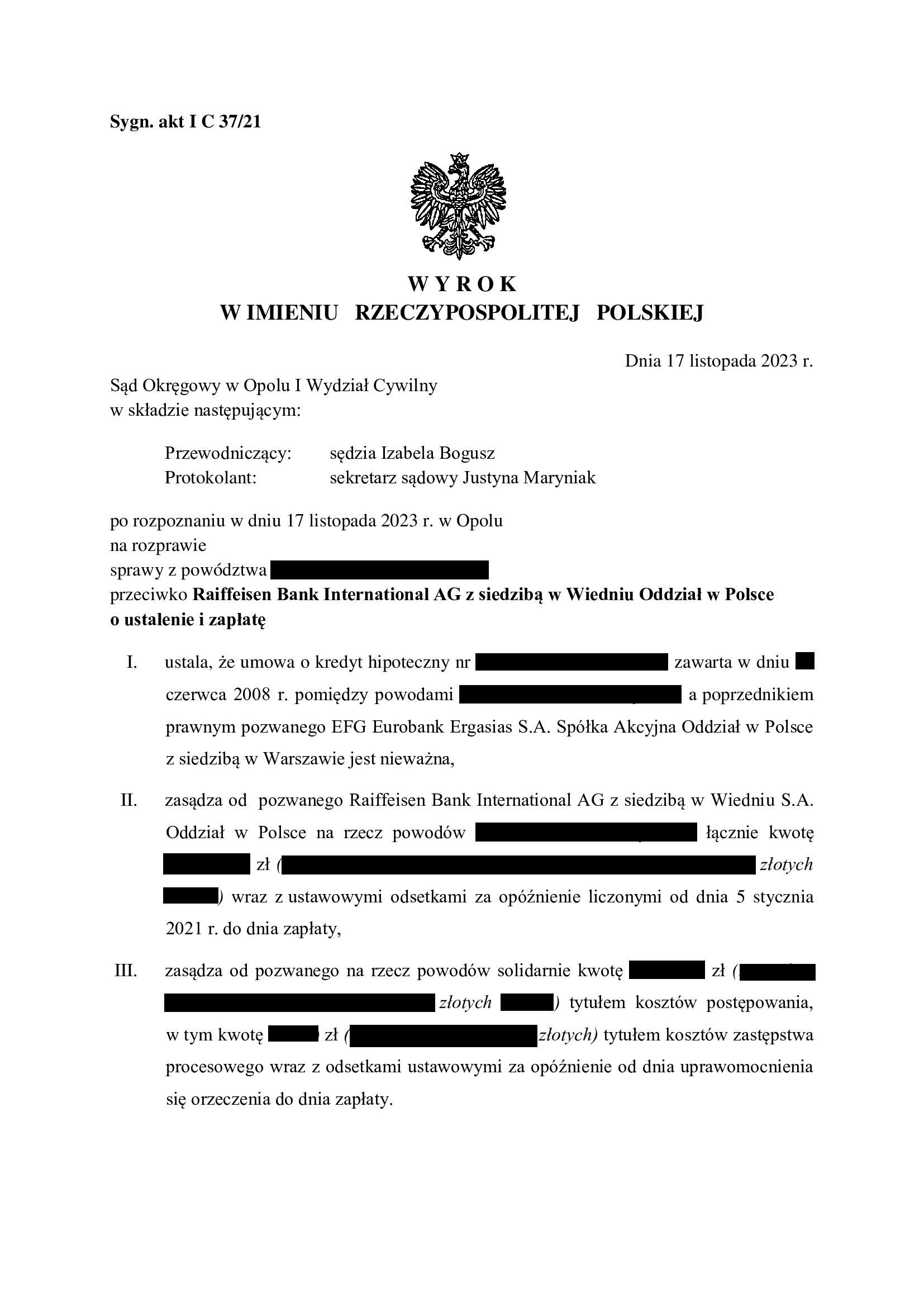

PRAWOMOCNA nieważność umowy kredytu z czerwca 2008 r. zawartej z dawnym Polbank (aktualnie Raiffeisen Bank International) - wyrok SA Wrocław z 30.09.2024 r.

Wyrokiem z dnia 30.09.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 633/24 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo ponad kapitał kredytu stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Opolu z dnia 17.11.2023 r. (SSO Izabela Bogusz), w sprawie o sygn. akt I C 37/21, którym Sąd ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia złożenia pozwu.

Pozew został wniesiony w styczniu 2021 r., a sprawie odbyły się łącznie trzy rozprawy, w tym jedna w II instancji. W I instancji przeprowadzono dowód z opinii biegłego, przesłuchano świadka i kredytobiorców. Wszystko to wpłynęło na czas rozpoznania sprawy.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16 lat spłaty kredytu zaciągniętego na 25 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 300.000 zł

– kredyt został udzielony na 25 lat

– spłata trwała 16 lat

– spłacono do banku ok. 450.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 280.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 150.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

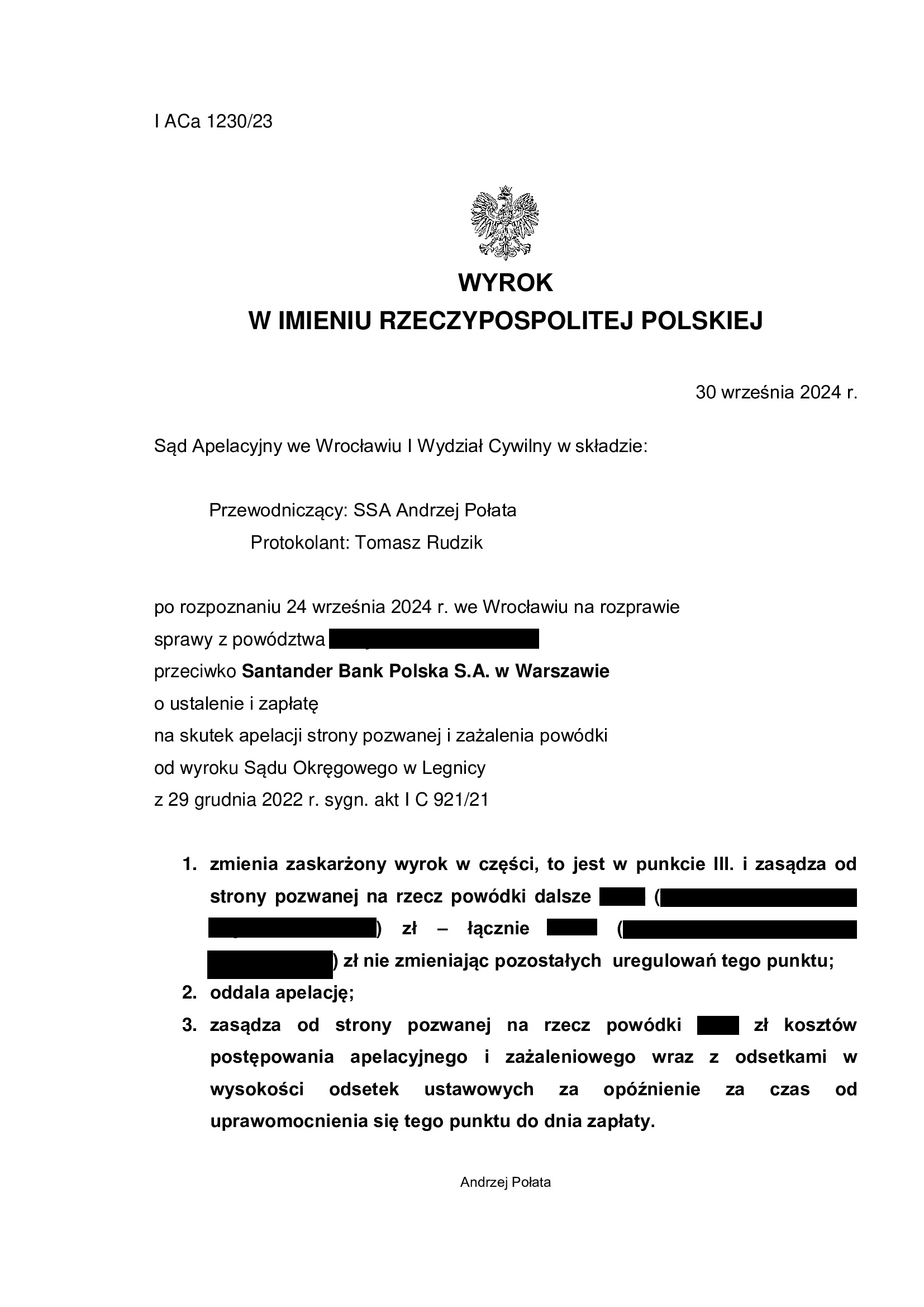

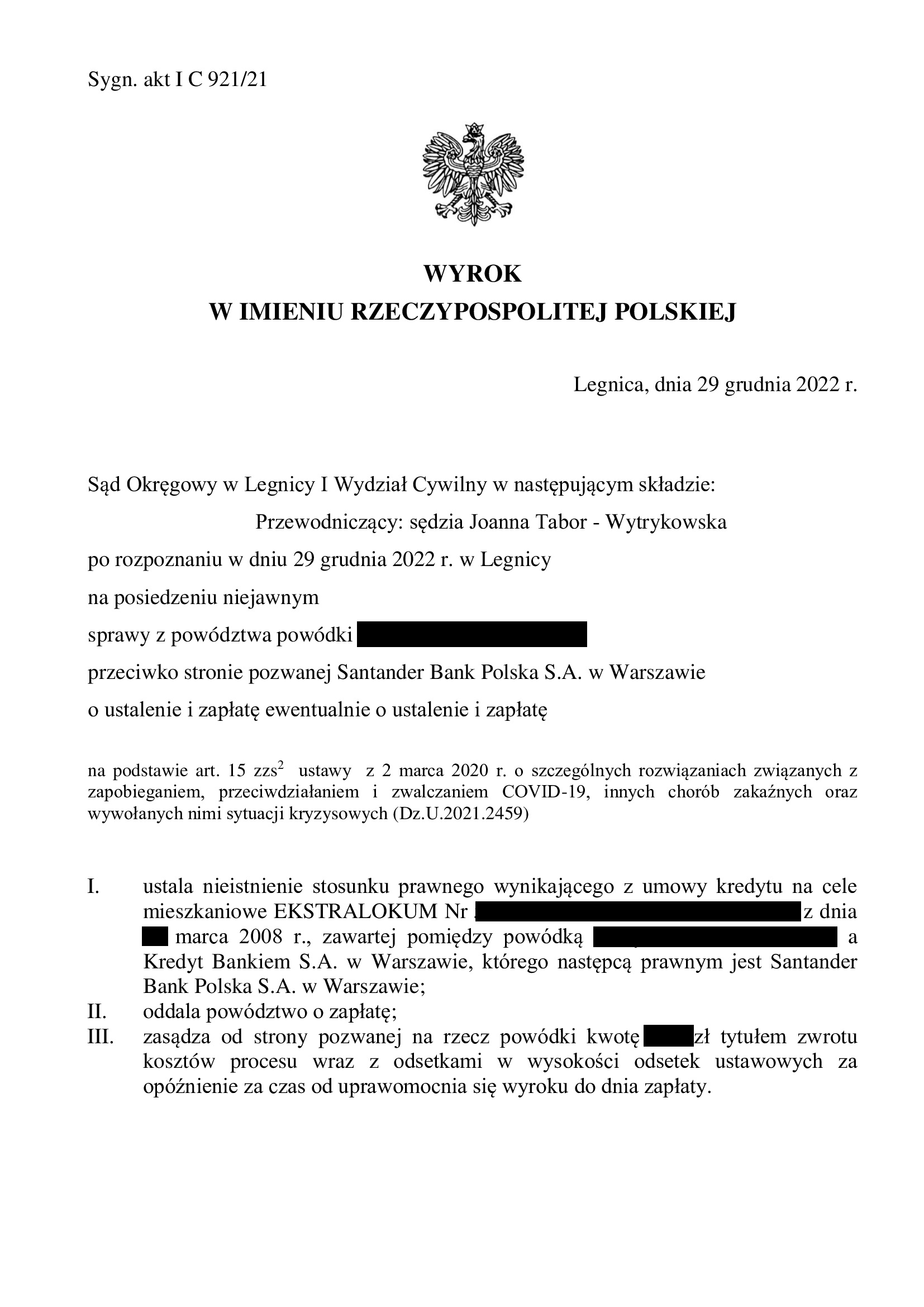

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z marca 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 30.09.2024 r.

Wyrokiem z dnia 30.09.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Andrzej Połata), w sprawie o sygn. akt I ACa 1230/23 oddalił w całości apelację banku i obciążył bank kosztami postępowania apelacyjnego. Dodatkowo, Sąd uwzględnił zażalenie Kancelarii na rozstrzygnięcie o kosztach w wyroku Sądu I instancji.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Legnicy z dnia 29.12.2022 r. (SSO Joanna Tabor – Wytrykowska) w sprawie o sygn. I C 921/21, w którym Sąd ustalił nieistnienie stosunku prawnego wynikającego z Umowy kredytu EKSTRALOKUM zawartej w marcu 2007 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska) – ze względu na nieważność umowy, a także oddalił powództwo o zapłatę z uwagi na zarzut potrącenia podniesiony przez bank w toku sporu.

Pozew został wniesiony w grudniu 2021 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klienta Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 80.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16 lat

– spłacono do banku ok. 85.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 82.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 5.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

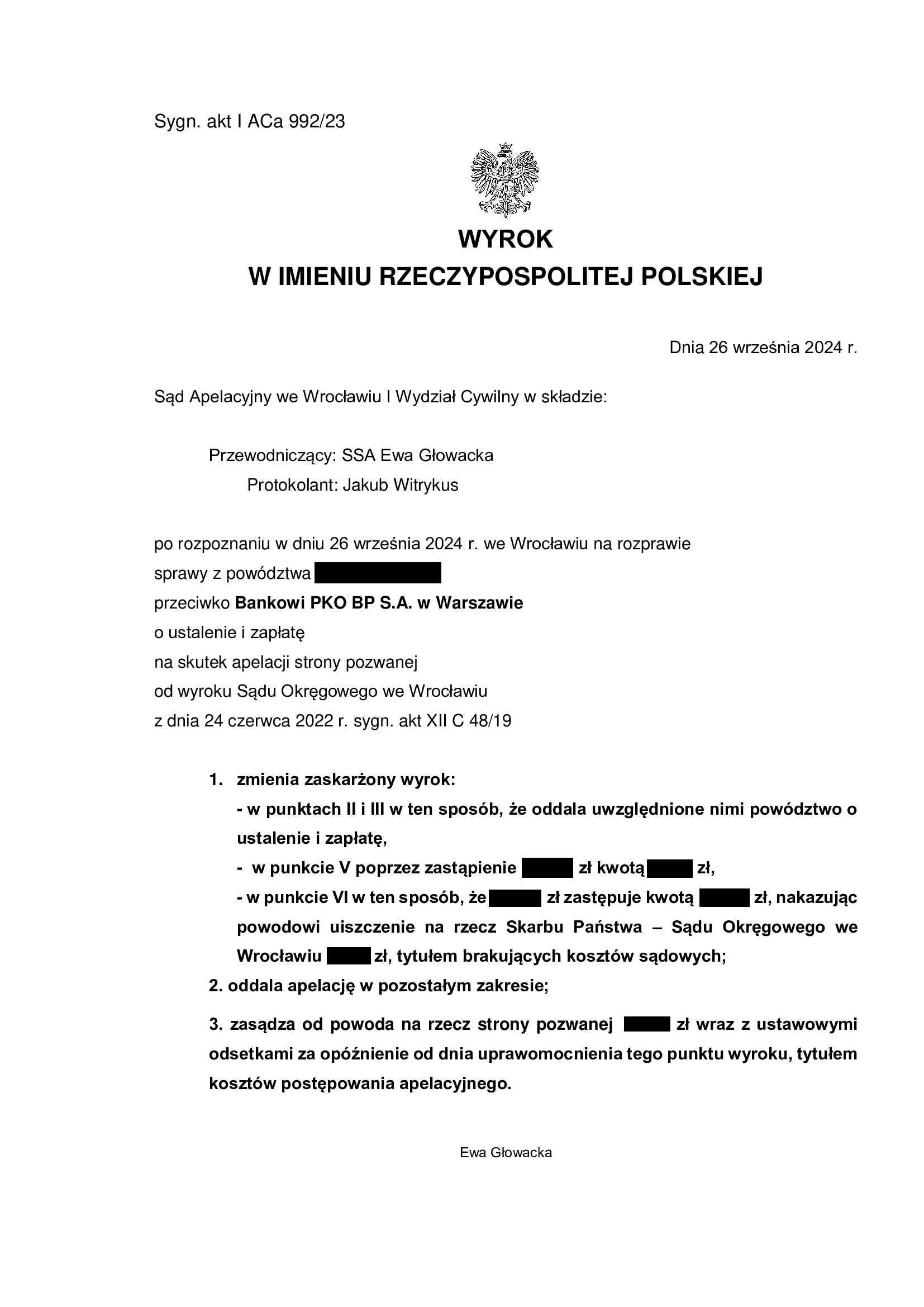

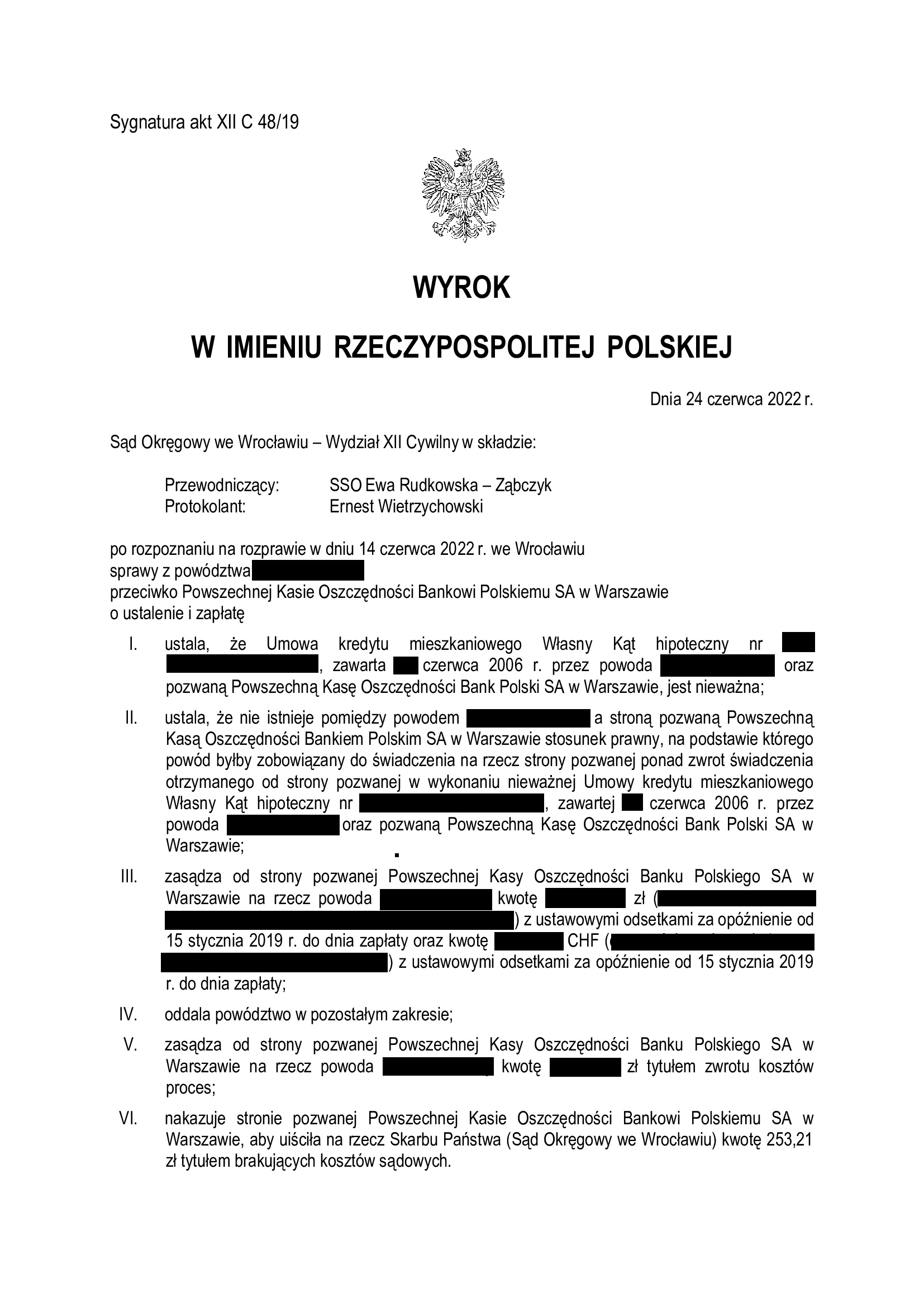

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z czerwca 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 26.09.2024 r.

Wyrokiem z dnia 26.09.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Głowacka), w sprawie o sygn. akt I ACa 992/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie ustalenia, że bankowi nie należy się dodatkowe świadczenie ponad zwrot kapitału kredytu oraz zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 24.06.2022 r. (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 48/19, którym Sąd ustalił, że:

- umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest nieważna,

- NIE ISTNIEJE pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego kredytobiorca byłby zobowiązany do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu, w tym zwrot kosztów zastępstwa procesowego.

Pozew został wniesiony w styczniu 2019 r., a sprawie odbyło się łącznie siedem rozpraw, w tym jedna w II instancji.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klienta Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo ponad 16 lat spłaty kredytu zaciągniętego na 40 lat.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 322.813 zł

– kredyt został udzielony na 40 lat

– spłata trwała ponad 16 lat

– spłacono do banku ok. 375.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 540.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 53.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

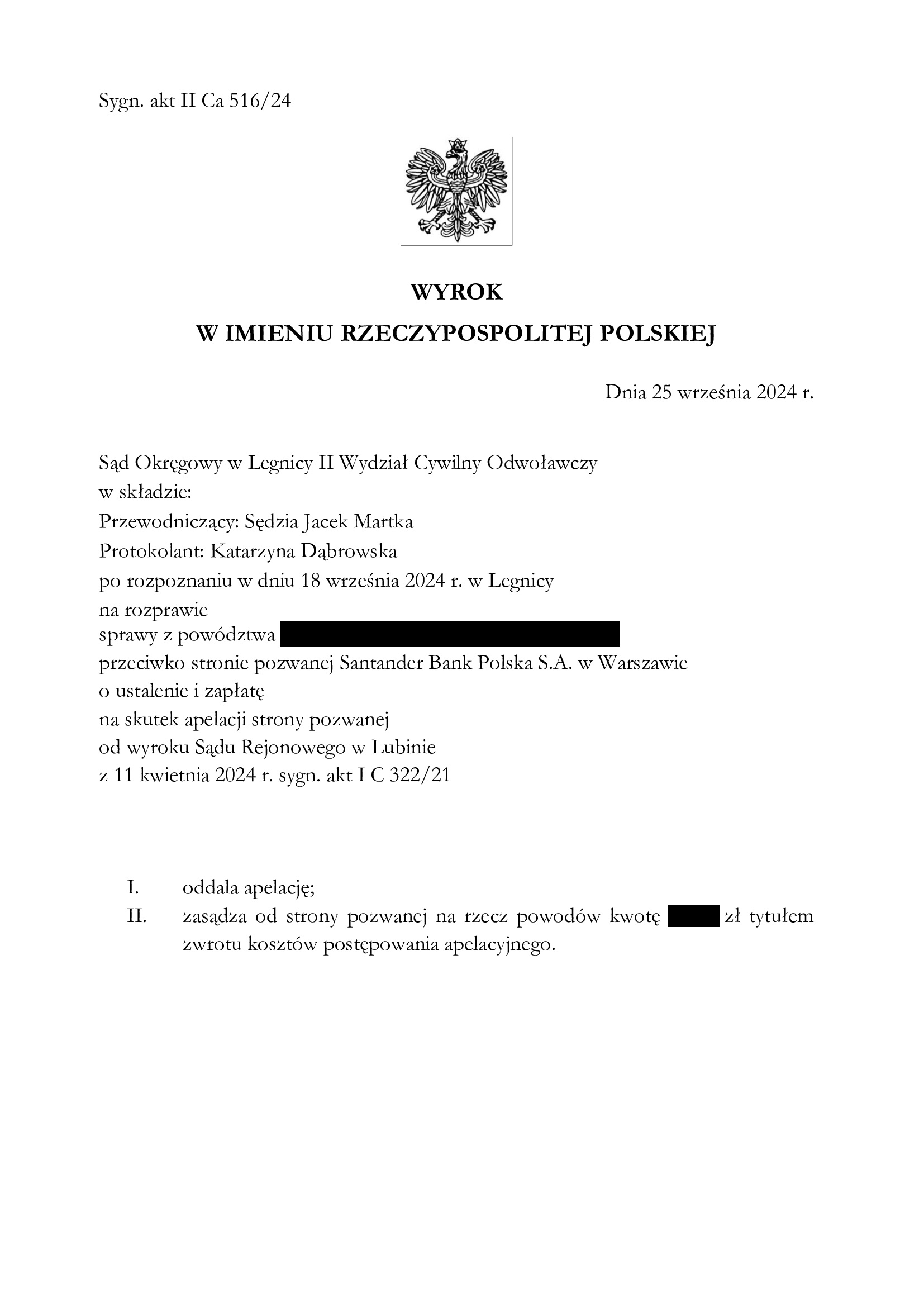

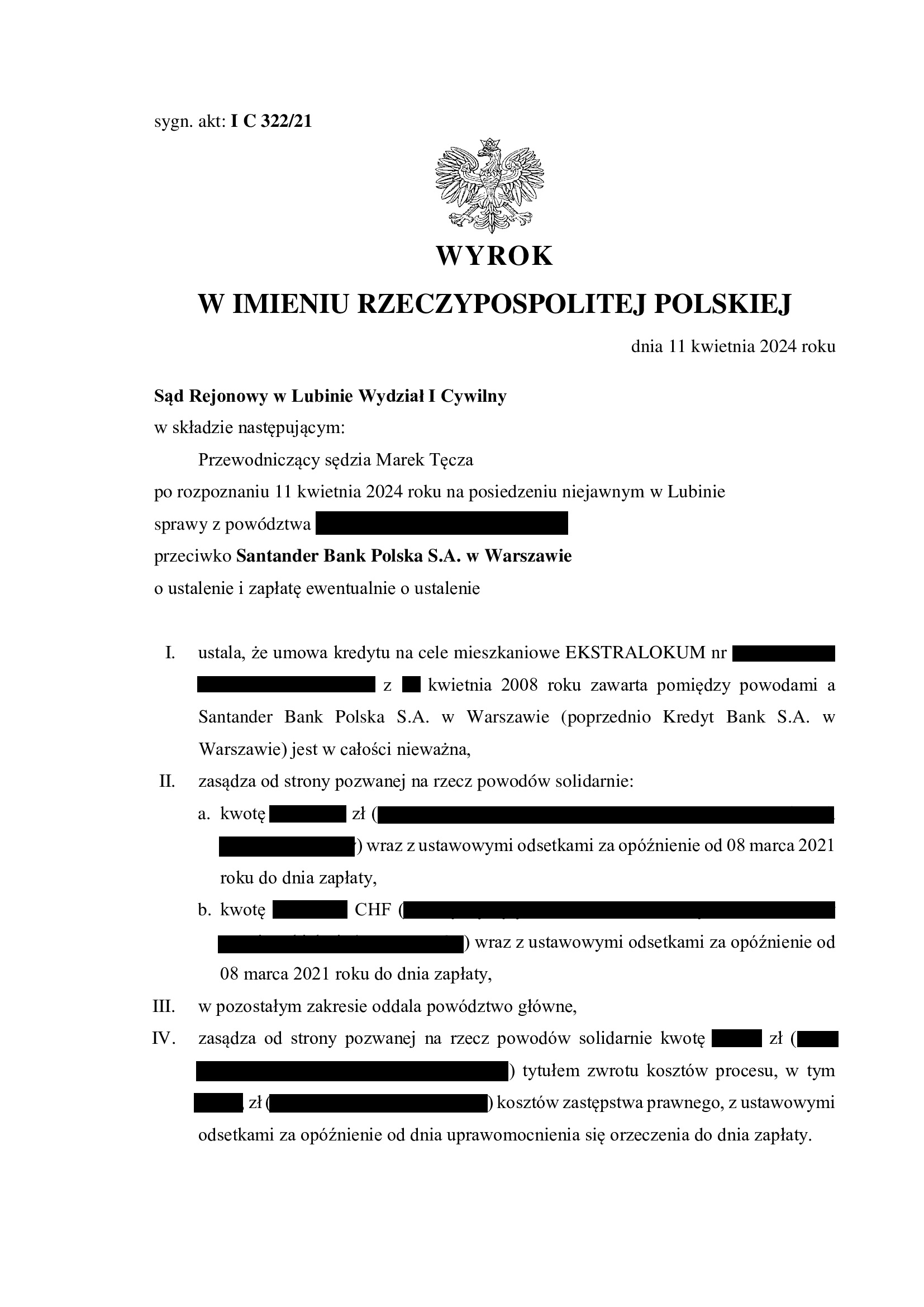

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SO Legnica z 25.09.2024 r.

Wyrokiem z dnia 25.09.2024 r. Sąd Okręgowy w Legnicy II Wydział Cywilny Odwoławczy (SSO Jacek Martka), w sprawie o sygn. akt II Ca 516/24 oddalił w całości apelację banku i obciążył bank kosztami postępowania apelacyjnego. Sąd nie uwzględnił zgłoszonego przez bank zarzutu potrącenia, z uwagi na wadliwe jego podniesienie.

Apelacja banku dotyczyła wyroku Sądu Rejonowego w Lubinie z dnia 11.04.2024 r. (SSR Marek Tęcza), w sprawie o sygn. akt I C 322/21, którym Sąd ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w kwietniu 2008 r. Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo niespełna 16,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 70.700 zł

– kredyt został udzielony na 30 lat

– spłata trwała niespełna 16,5 roku

– spłacono do banku ok. 75.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 78.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 4.300 zł (+ odsetki za czas trwania sporu) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

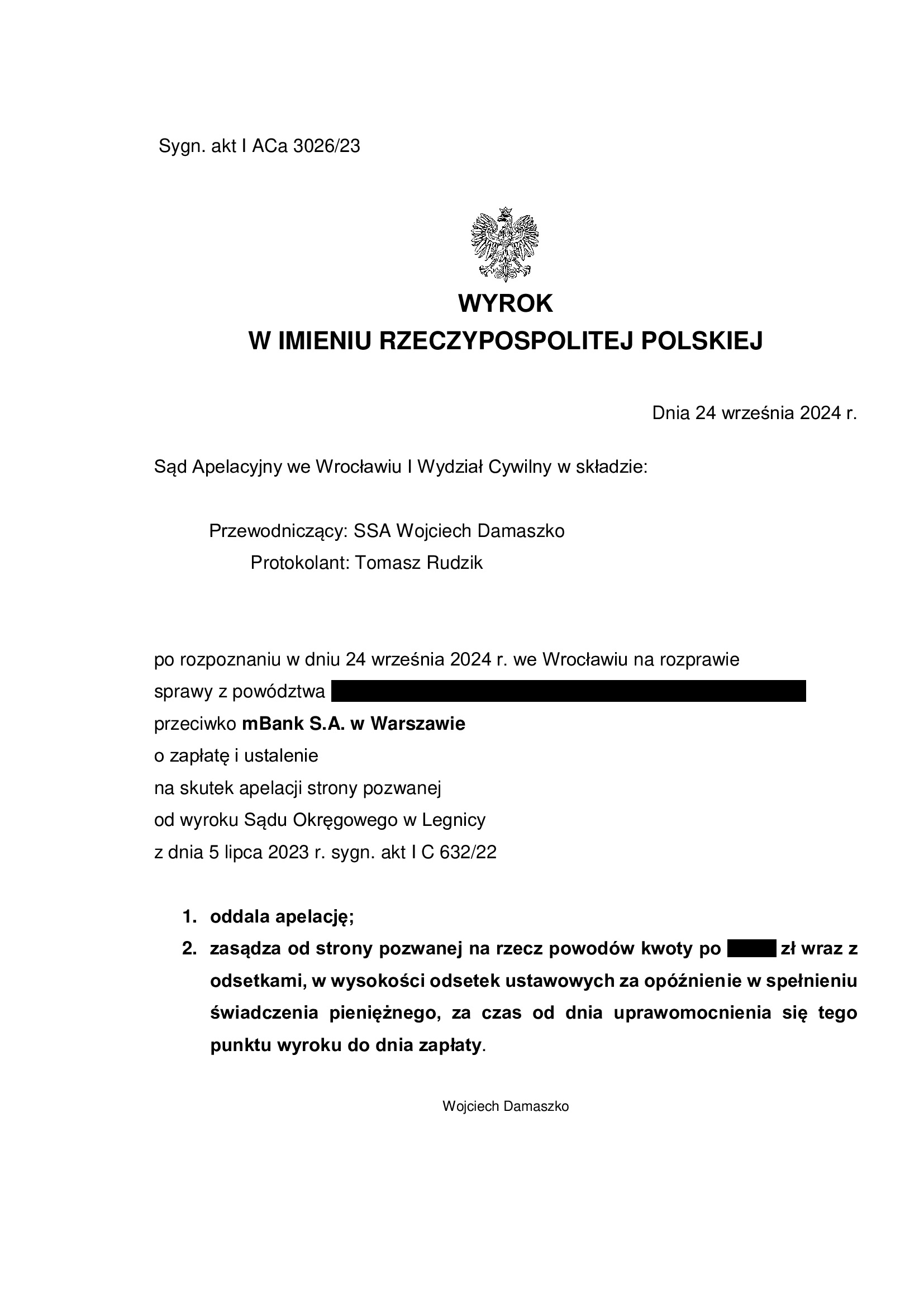

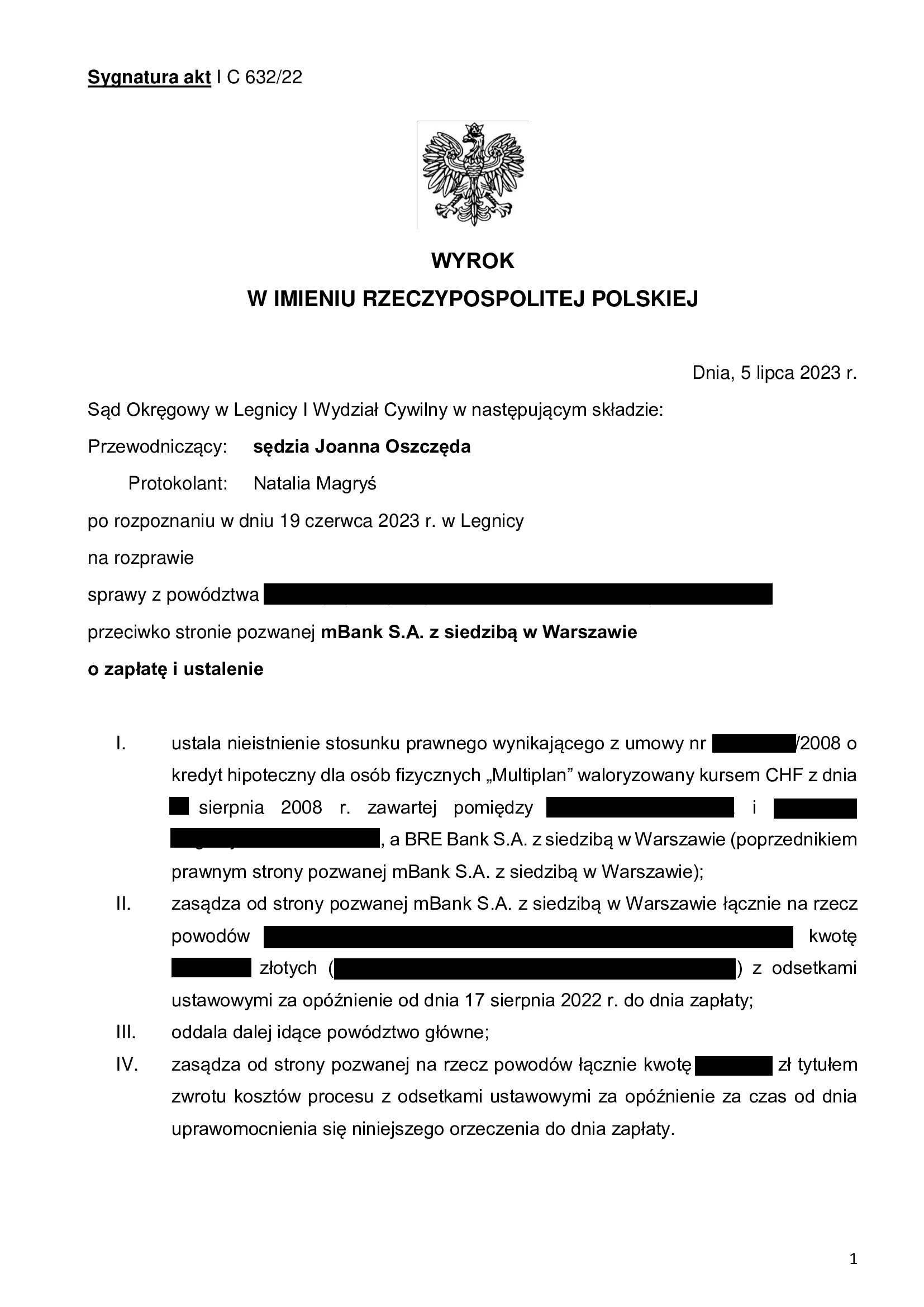

PRAWOMOCNA nieważność umowy kredytu Multiplan z sierpnia 2008 r. zawartej z d. BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 24.09.2024 r.

Wyrokiem z dnia 24.09.2024 r. Sąd Apelacyjny we Wrocławiu (SSA Wojciech Damaszko), w sprawie o sygn. akt I ACa 3026/23 oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Legnicy (SSO Joanna Oszczęda) z dnia 5.07.2023 r. wydanego w sprawie o sygn. akt I C 632/22.

Wyrokiem tym, Sąd ustalił nieistnienie umowy kredytu indeksowanego „Multiplan” z sierpnia 2008 r. Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony we wrześniu 2022 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieistnienia umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 180.500 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16 lat

– spłacono do banku ok. 206.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 190.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 25.500 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}