Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie.

Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie.

Do czasu wydania wyroku TSUE z 7.12.2023 r. w sprawie C-140/22, w znacznej części orzeczeń sądów powszechnych uznawano, iż wymagalność roszczeń konsumenta zachodzi dopiero w momencie, gdy konsument po pouczeniu go przez sąd o skutkach stwierdzenia nieważności umowy kredytowej oświadczał, że jest świadomy konsekwencji wynikających z całkowitego upadku umowy kredytowej. Pogląd ten ukształtował się na kanwie Uchwały Sądu Najwyższego z 7.05.2021 r. III CZP 6/21, w której to silnie zaakcentowano obowiązek pouczenia konsumenta o skutkach stwierdzenia nieważności umowy, na które wskazał TSUE w wyroku z 29.04.2021 r., C-19/20.

Powiązywanie wymagalności świadczenia z koniecznością złożenia oświadczenia przez konsumenta przed sądem powodowała, iż konsument był pozbawiany odsetek ustawowych za opóźnienie, które to w wielu orzeczeniach były zasądzane dopiero od dnia złożenia takowego oświadczenia, co w związku z długim czasem trwania procesu - powodowało utratę odsetek przez konsumentów za okres nawet kilku lat i stawiało ich w pozycji gorszej, niż innych wierzycieli w stosunkach cywilnoprawnych.

Skutkowało to więc tym, że mechanizm, który miał w istocie chronić konsumenta przed niekorzystnymi skutkami stwierdzenia nieważności umowy kredytowej, o których miał być pouczony konsument przez sąd, powodował pogorszenie jego sytuacji co do dochodzenia odsetek ustawowych za opóźnienie liczonych od wezwania do zapłaty - zwrotu nienależnie uiszczonych świadczeń.

W komentowanym wyroku TSUE wskazał stanowczo, że niedopuszczalną jest sytuacja, w której to możliwość realizacji uprawnień nadanych konsumentowi przez dyrektywę 93/13, jest uzależniona od konieczności złożenia przez konsumenta sformalizowanego oświadczenia o zgodzie na stwierdzenie nieważności umowy. Zdaniem TSUE, mogłoby to podważyć odstraszający skutek wskazany w dyrektywie 93/13 i jednocześnie stanowiłoby zachętę dla nieuczciwych przedsiębiorców do odrzucania pozasądowych żądań konsumentów mających na celu stwierdzenie nieważności nieuczciwych warunków, zważywszy, że są oni zobowiązani, w celu dochodzenia swoich praw wynikających ze wspomnianej dyrektywy, do złożenia sformalizowanego oświadczenia przed sądem.

W świetle powyższego wyroku, nie jest więc nawet konieczne odbieranie przez sądem od konsumenta takich oświadczeń, a tym bardziej nie wolno naliczać odsetek ustawowych za opóźnienie dopiero od dnia złożenia przez konsumenta oświadczenia przez sądem o świadomości skutków upadku umowy.

Powyższe znalazło już aprobatę w Sądzie Najwyższym, m.in. w postanowieniu z dnia 14.02.2024 r. I CSK 3412/23, znalazło się odwołanie do wyrok TSUE z 7.12.2023 r.

Należy zatem wierzyć, że sądy powszechne odstąpią od odbierania oświadczeń. Zaś wystąpienie przez kredytobiorcę z pozwem o ustalenie nieważności umowy Sądy będą traktować, jako uznanie przez konsumenta, że takie ustalenie nie wywoła w jego sytuacji niekorzystnych skutków i wolą konsumenta jest upadek umowy.

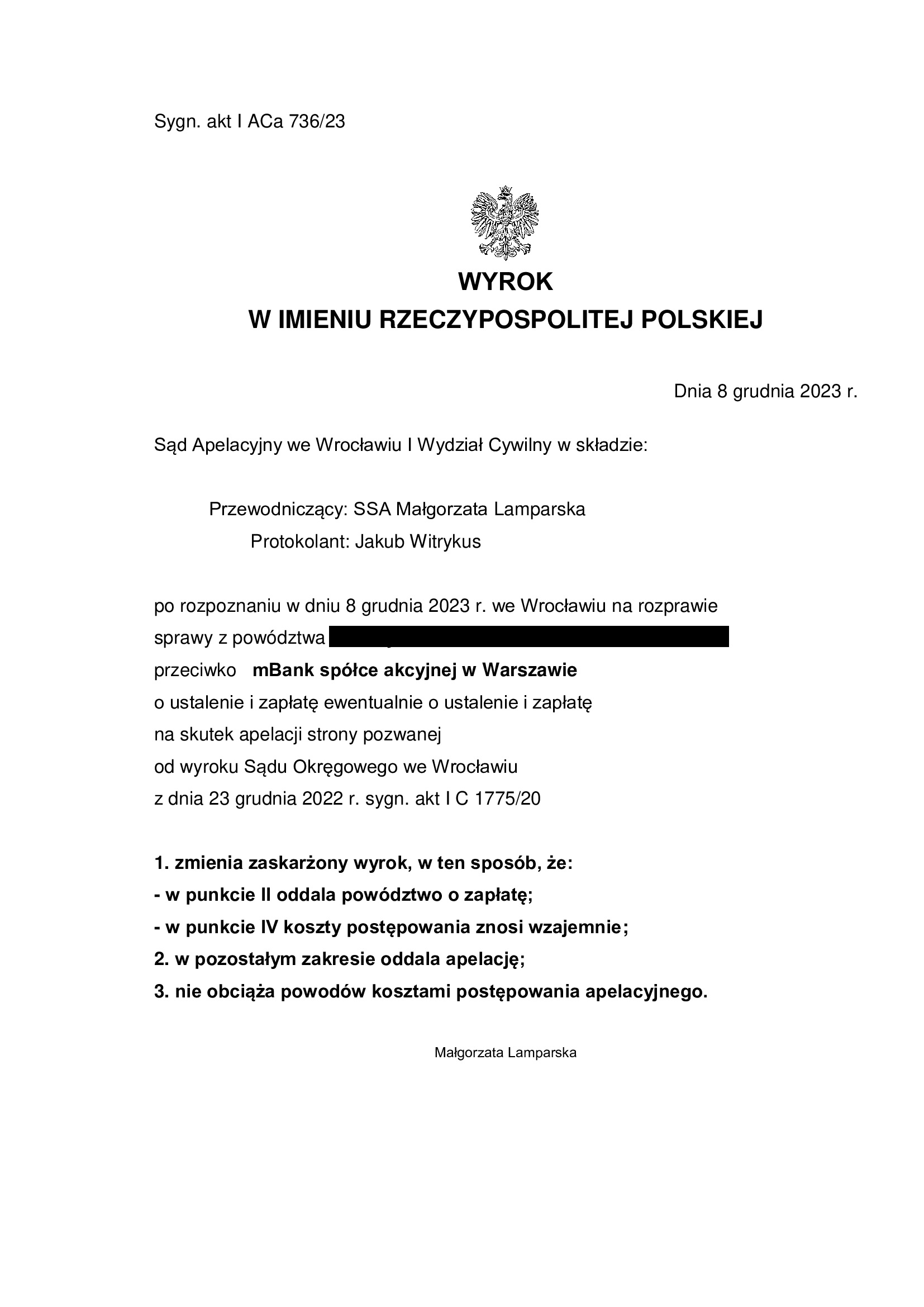

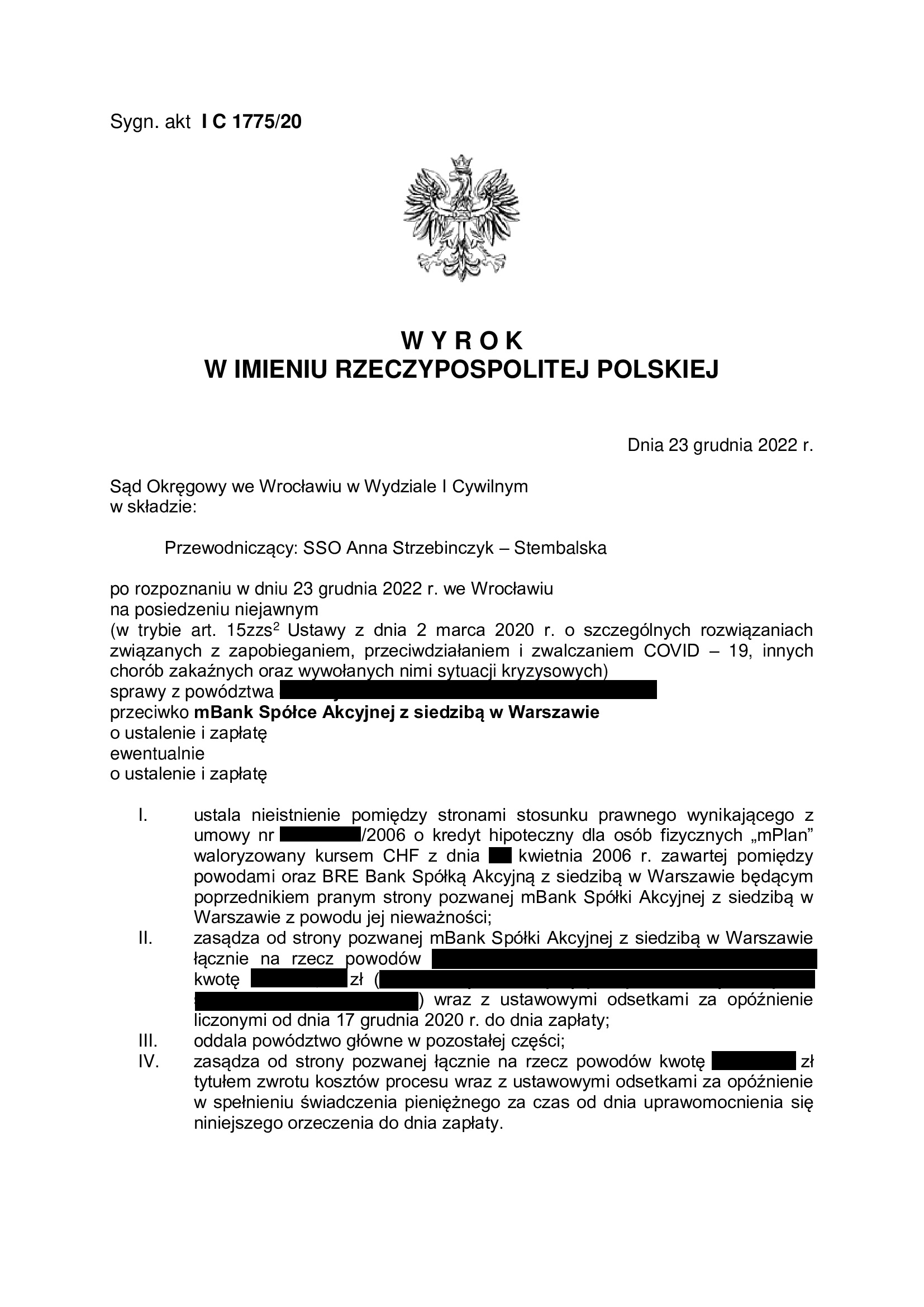

PRAWOMOCNA nieważność umowy kredytu mPlan z kwietnia 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 8.12.2023 r.

Wyrokiem z dnia 8.12.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Małgorzata Lamparska), w sprawie o sygn. akt I ACa 736/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda. W zakresie kosztów procesu, zostały zniesione za obie instancje.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 23.12.2022 r. (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 1775/20, którym Sąd ustalił nieistnienie umowy kredytu indeksowanego do CHF z kwietnia 2006 r., zawartej z dawnym BRE Bank (obecnie mBank) i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych. Spór dotyczył umowy tzw. starego portfela mBank z oprocentowaniem ustalanym decyzją zarządu banku.

Pozew został wniesiony w grudniu 2020 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo ponad 17,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 135.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 lat

– spłacono do banku ok. 153.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 155.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 18.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

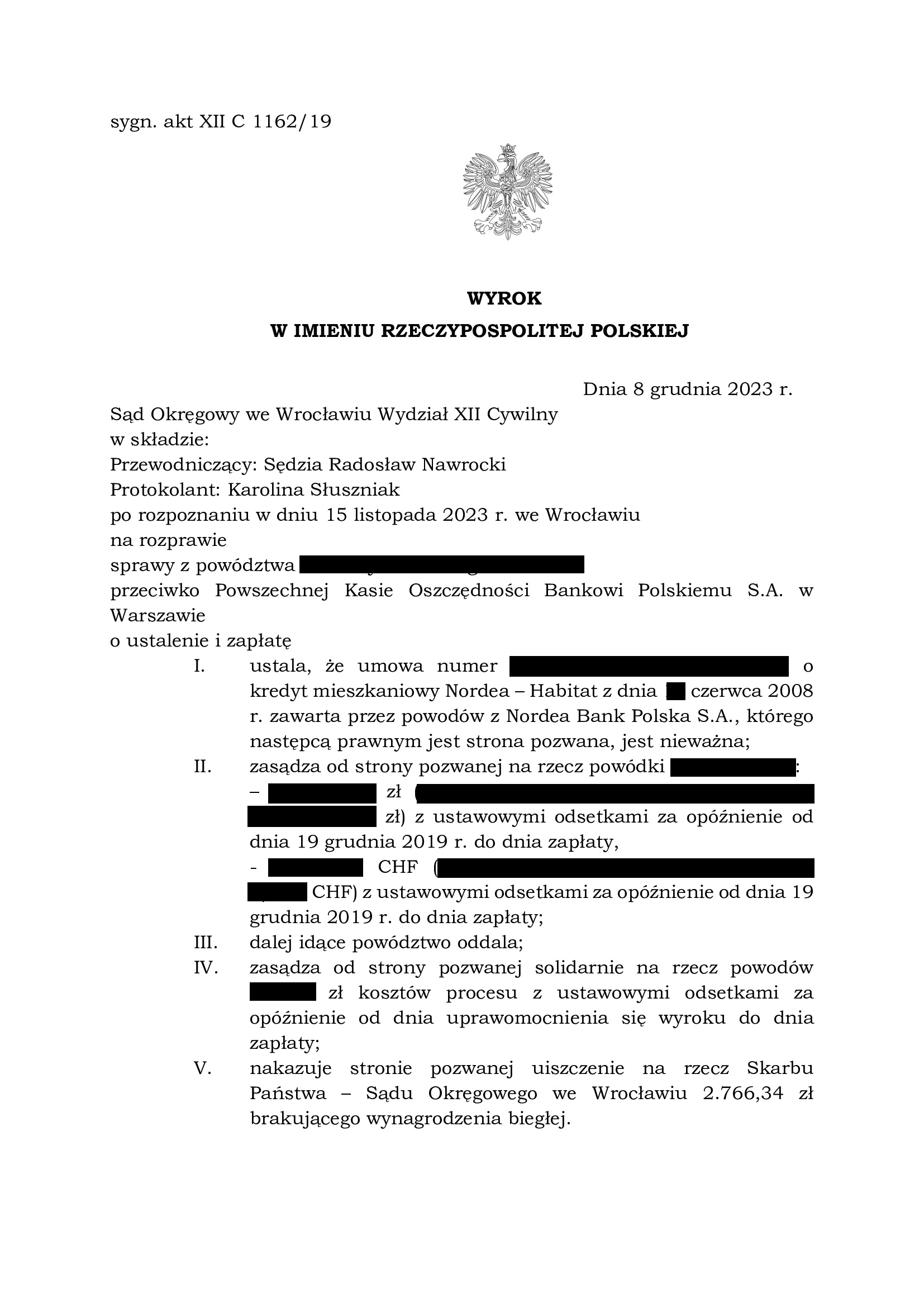

Nieważność umowy kredytu Nordea-Habitat z czerwca 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 8.12.2023 r.

Wyrokiem z dnia 8.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 1162/19 ustalił nieważność umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w czerwcu 2008 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia złożenia pozwu oraz obciążył bank kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na brak poinformowania kredytobiorców o ryzyku kursowym i abuzywność klauzuli walutowej, co skutkuje nieważnością umowy.

Pozew został wniesiony w grudniu 2019 r., a w sprawie odbyły się dwie rozprawy.

Na czas trwania postępowania wpłynęła pandemia, a także przeprowadzenie dowodu z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieistnienie umowy kredytu EKSTRALOKUM z października 2005 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Jelenia Góra z 30.11.2023 r.

Wyrokiem z dnia 30.11.2023 r., Sąd Okręgowy w Jeleniej Górze (SSO Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt I C 142/23 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w październiku 2005 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w styczniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk na piśmie.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

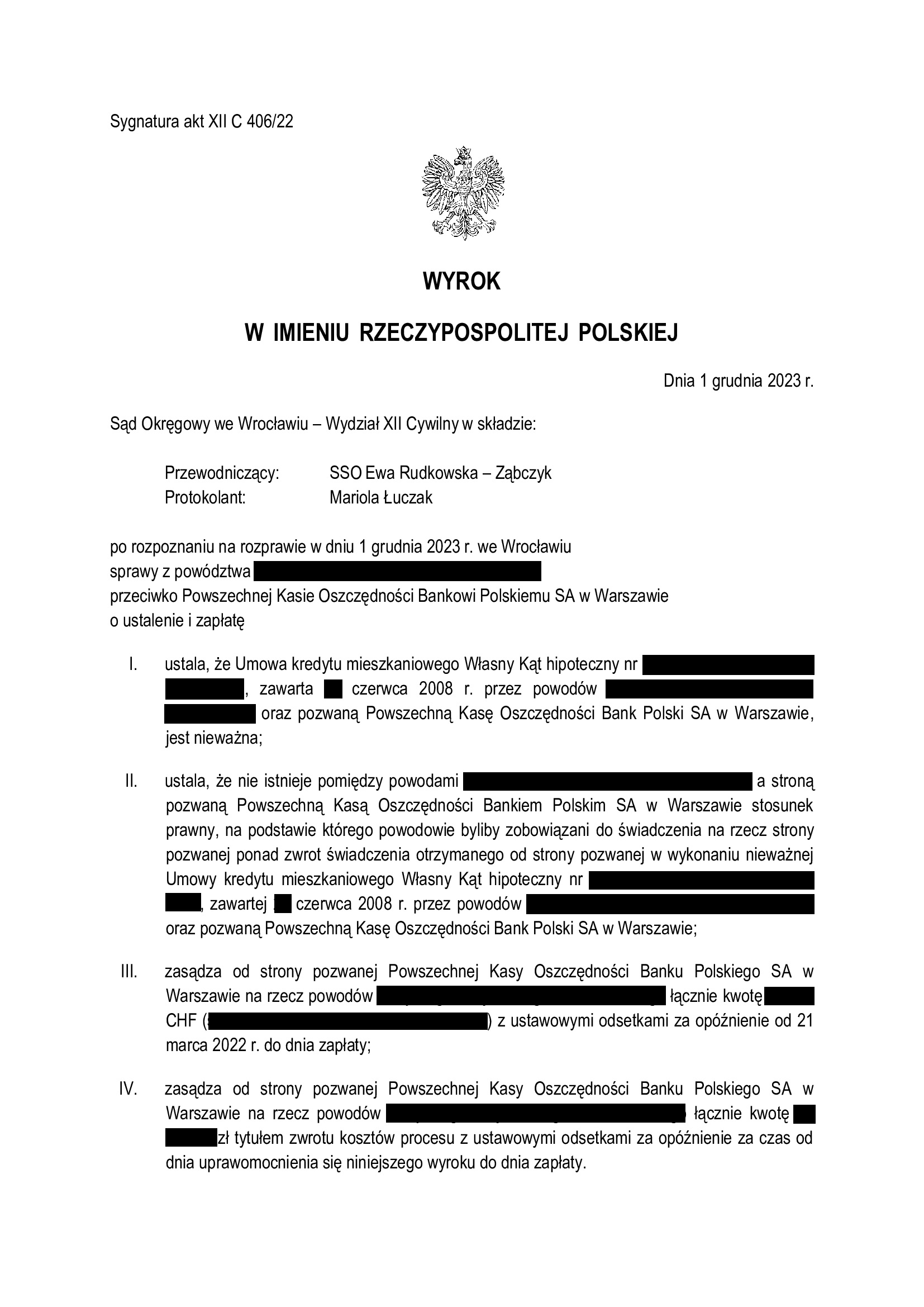

PRAWOMOCNY wyrok z pełną ochroną kredytobiorcy - bankowi nie należy się nic poza zwrotem kapitału. PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny zawartej w czerwcu 2008 r. z PKO BP - wyrok SO Wrocław z 1.12.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy cierpliwie czekali na rozstrzygnięcie ponad 1,5 roku.

Wyrokiem z dnia 1.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 406/22 ustalił, że:

- umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w szerszym zakresie.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule Kancelaria uzyskała ich w bieżącym roku kilkanaście), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w marcu 2022 r.

Postępowanie trwało ponad 1,5 roku – w sprawie odbyły się 2 rozprawy, przesłuchano świadków banku oraz stronę powodową.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 18.03.2025 r., sygn. I ACa 1556/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy kredytu EKSTRALOKUM z października 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 20.11.2023 r.

Wyrokiem z dnia 20.11.2023 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 506/21 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w październiku 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd uwzględnił podniesiony przez bank zarzut potrącenia i oddalił powództwo o zapłatę oraz wzajemnie zniósł koszty procesu.

Pozew został wniesiony w kwietniu 2021 r., a w sprawie odbyły się dwie rozprawy.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk na piśmie, a także odebraniu pisemnego oświadczenia powodów o świadomości skutków nieważności.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

PRAWOMOCNA nieważność spłaconej umowy kredytu z lipca 2008 r. dawnego Polbank - EFG Eurobank Ergasias (aktualnie Raiffeisen Bank International) - wyrok SO Świdnica z 21.11.2023 r.

Wyrokiem z dnia 21.11.2023 r. Sąd Okręgowy w Świdnicy (SSO Marcin Drabik), w sprawie o sygn. akt I C 1471/22, przesłankowo ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii żądaną kwotę wraz z odsetkami od dnia doręczenia pozwu. Sprawa dotyczy kredytu spłaconego przedterminowo w 2018 r., a zasądzona kwota stanowi nadwyżkę ponad wypłacony kapitał kredytu, z uwagi na potrącenie złożone przed skierowaniem pozwu.

Sąd nie uwzględnił zarzutu zatrzymania wskazując, że nie mamy do czynienia z umową wzajemną, a także inny jest cel tej instytucji. Dodatkowo, Sąd podkreślił bezprzedmiotowość zarzutu zatrzymania ze względu na fakt dokonanego potrącenia przed wszczęciem procesu, co skutkowało wygaśnięciem roszczenia banku o zwrot kapitału jeszcze przed wytoczeniem powództwa.

Sąd skrytykował wyroki Sądu Najwyższego z 19.09.2023 r., na które powoływał się bank w stanowisku końcowym.

Oceniając sporną umowę, Sąd podkreślił, że jest nieuczciwa z uwagi na wprowadzoną nierównowagę i przerzucenie całego ryzyka na kredytobiorców, ale także wskazał na jednostronne uprawnienie banku do decydowania o wysokości świadczeń stron.

Pozew został wniesiony we wrześniu 2022 r.

W sprawie odbyły się dwie rozprawy.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 14.10.2025 r., sygn. I ACa 166/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

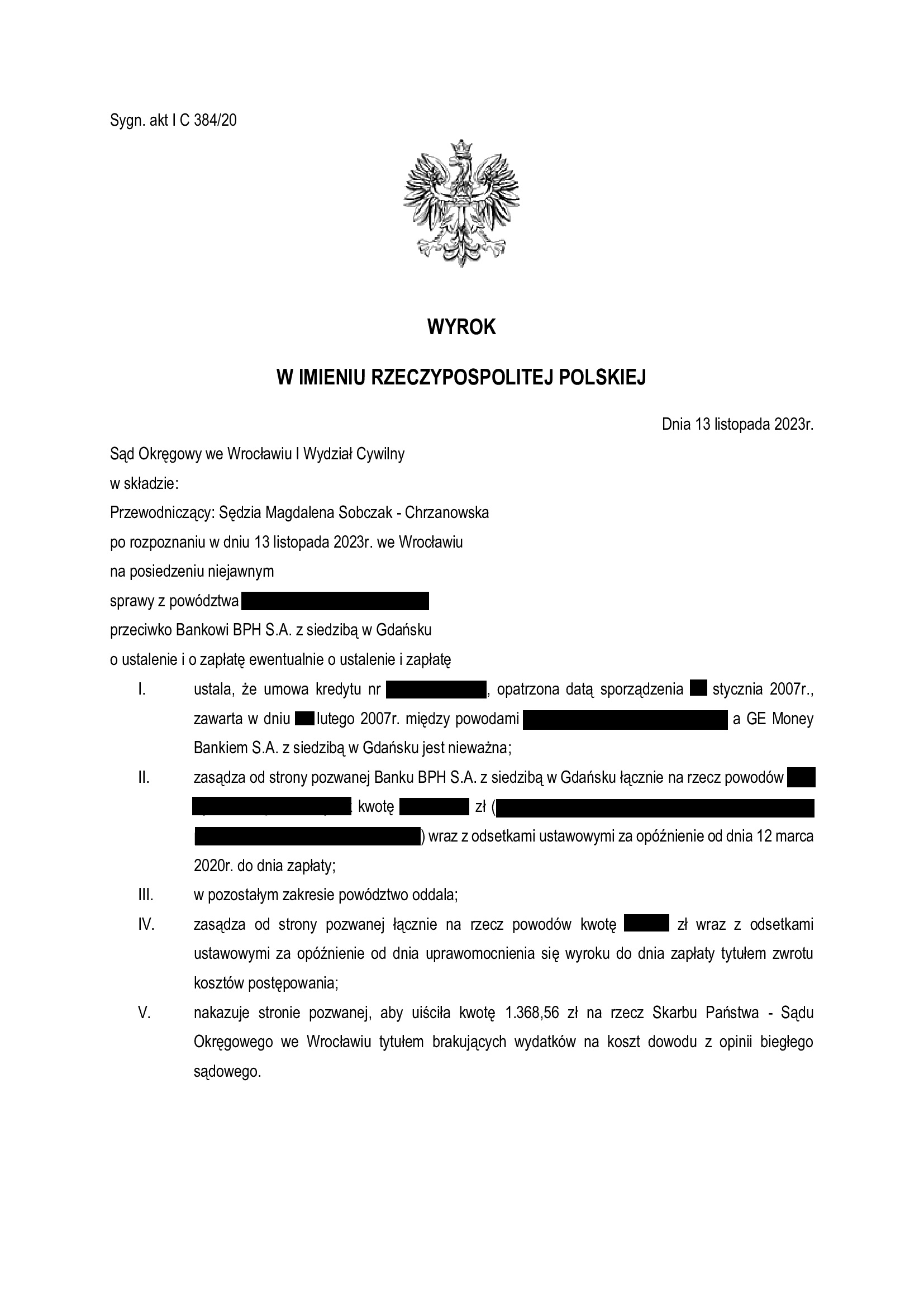

Nieważność umowy kredytu ze stycznia 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 13.11.2023 r.

Wyrokiem z dnia 13.11.2023 r., Sąd Okręgowy we Wrocławiu (SSO Magdalena Sobczak – Chrzanowska), w sprawie o sygn. akt I C 384/20 ustalił nieważność umowy kredytu indeksowanego zawartej w lutym 2007 r. (datowanej na styczeń 2007 r.).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania banku do zapłaty.

Pozew został wniesiony w marcu 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła z jednej strony pandemia, a z drugiej dowód z opinii biegłego.

Wyrok jest nieprawomocny i został wydany na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Wynik wskazuje, że argumentacja Kancelarii w zakresie braku możliwości dzielenia klauzuli kursowej zawartej w par. 17 umowy, przedstawiona w obszernych pismach procesowych – jest w pełni prawidłowa.

W czasie trwania sporu, Klienci Kancelarii zostali również pozwani przez bank – w sprawie złożono obszerną odpowiedź na pozew i oczekujemy na sprawiedliwe rozstrzygnięcie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

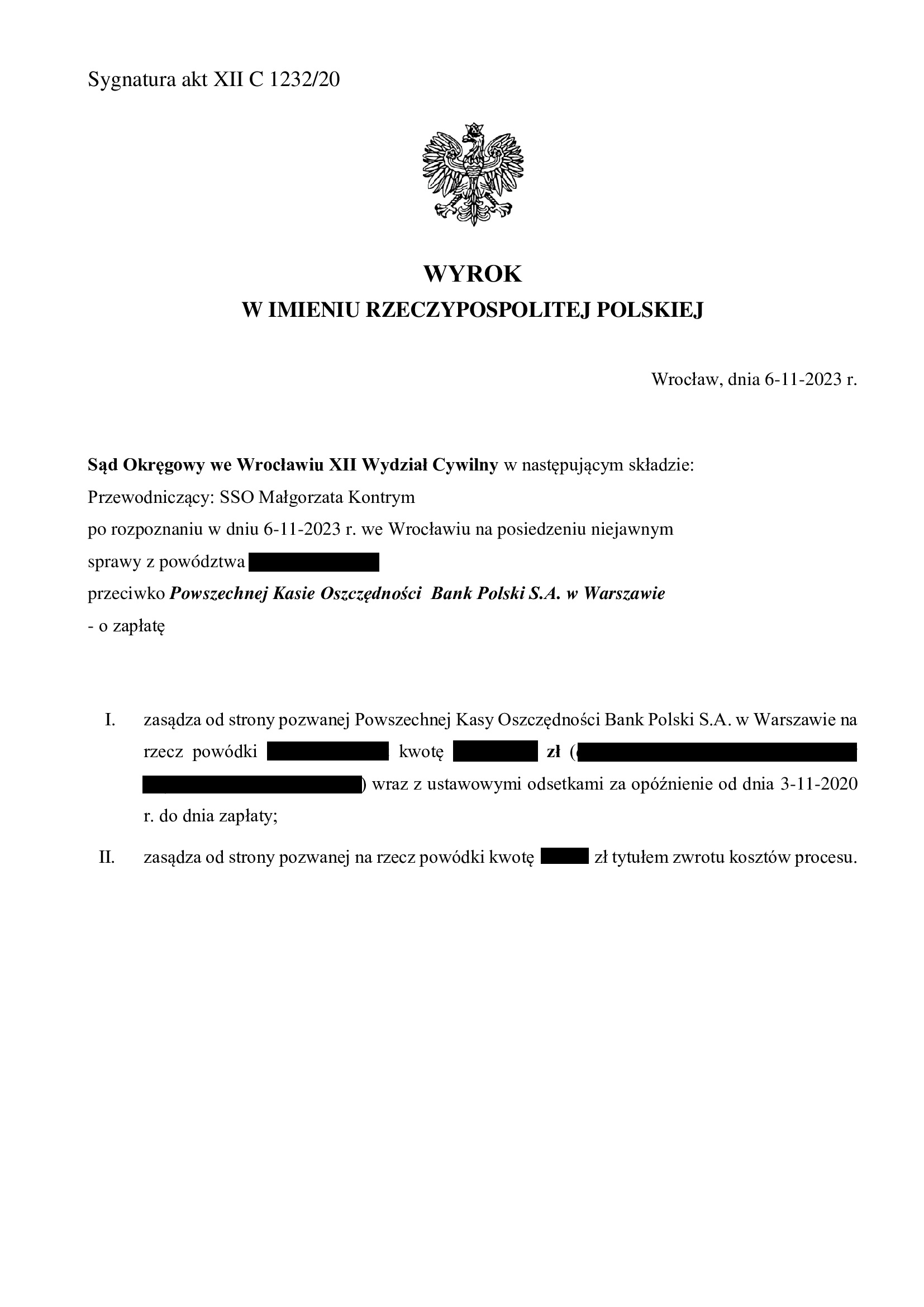

Nieważność spłaconej umowy kredytu Nordea-Habitat z lipca 2007 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 6.11.2023 r.

Wyrokiem z dnia 6.11.2023 r., Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt XII C 1232/20 stwierdził przesłankowo nieważność spłaconej przedterminowo w lipcu 2020 r. umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w lipcu 2007 r. z dawnym Nordea Bank (aktualnie PKO BP).

W związku z tym, Sąd zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu) wraz z odsetkami od dnia doręczenia pozwu.

Pozew został wniesiony w listopadzie 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła pandemia, a także przeprowadzenie dowodu z opinii biegłego.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu stanowisk końcowych na piśmie. Rozstrzygnięcie wskazuje, że Sąd w całości podzielił zarzuty pozwu i dalszych pism procesowych.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

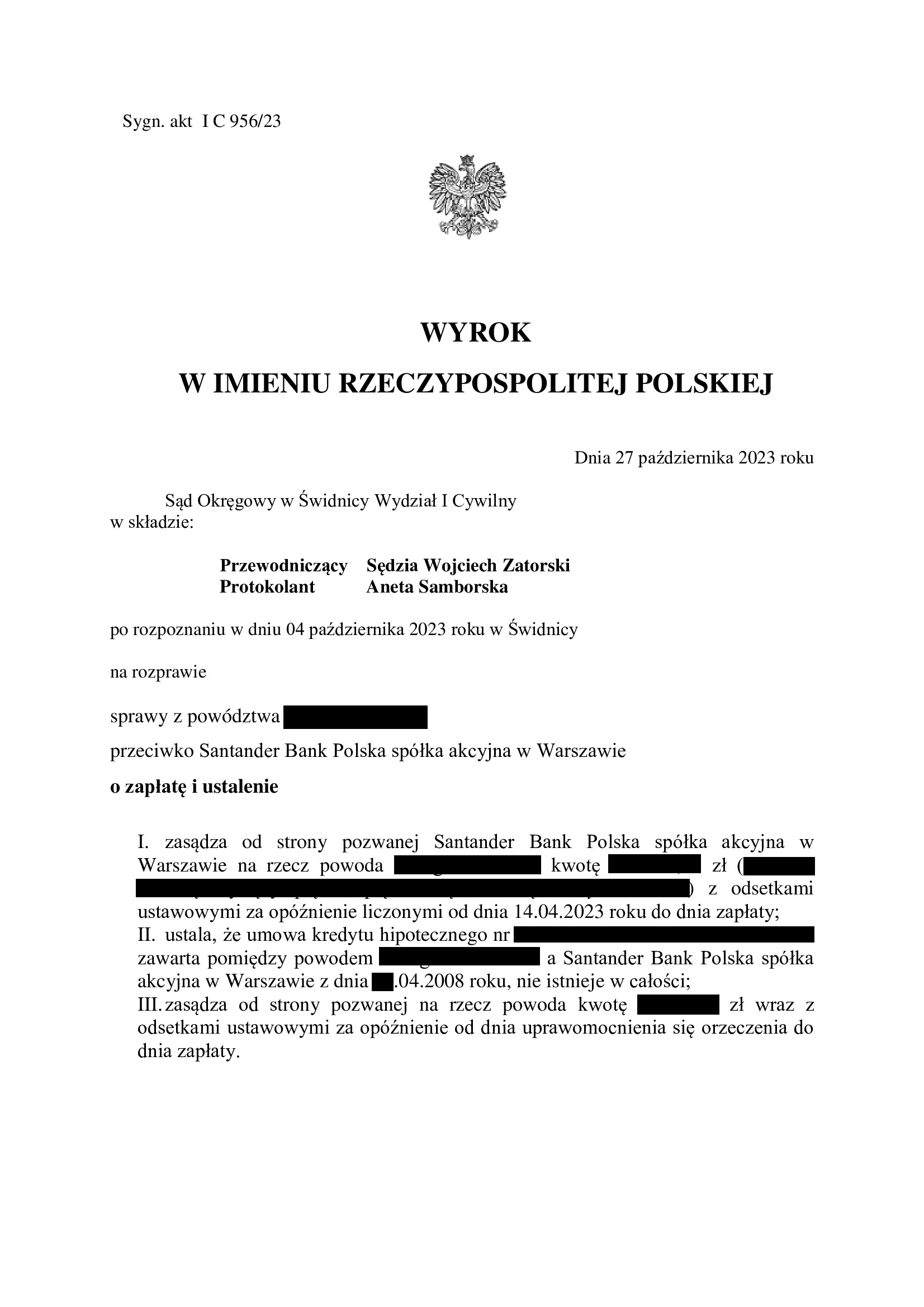

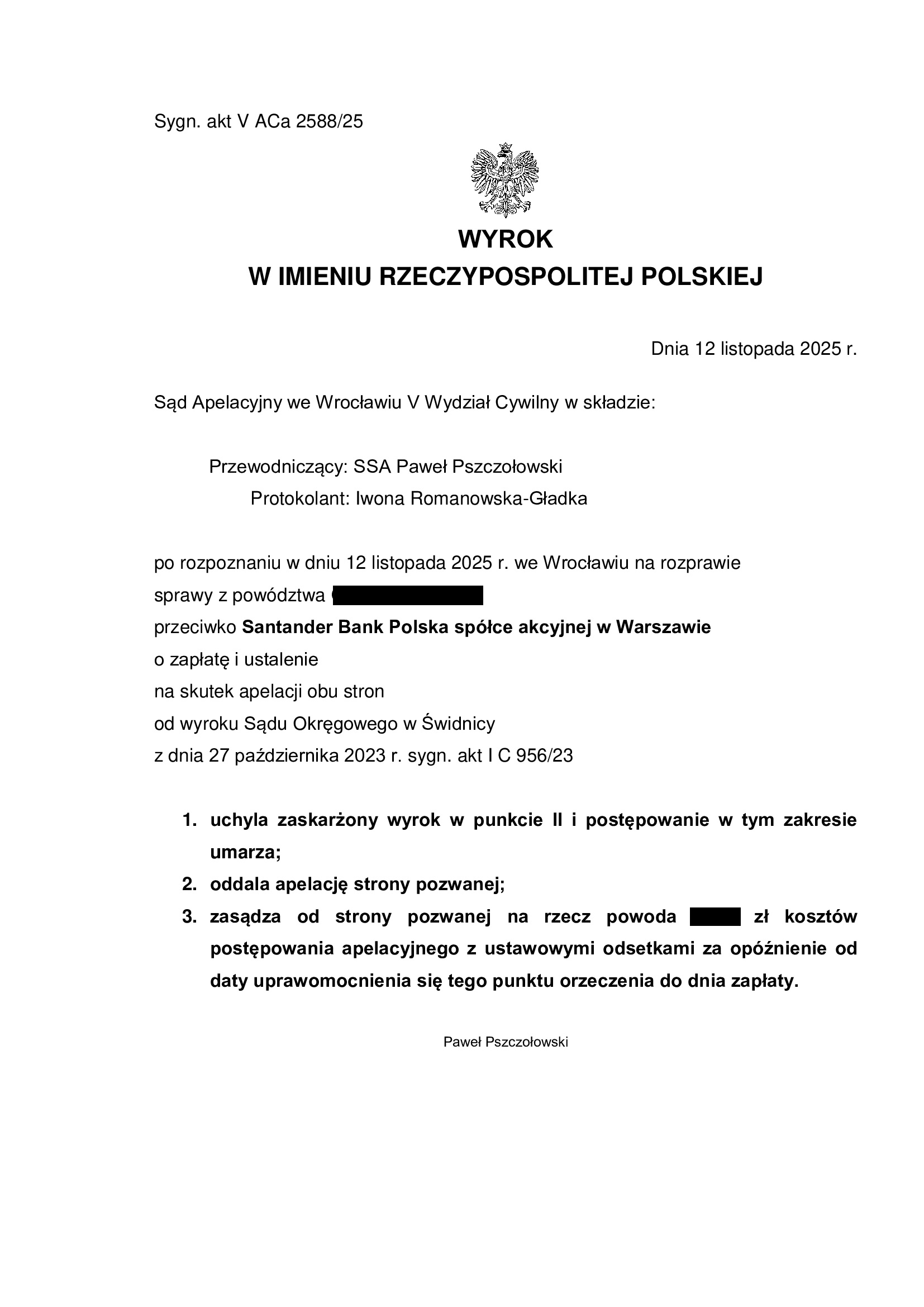

PRAWOMOCNA nieważność spłaconej umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SO Świdnica z 27.10.2023 r.

Wyrokiem z dnia 27.10.2023 r., Sąd Okręgowy w Świdnicy (SSR del. Wojciech Zatorski), w sprawie o sygn. akt I C 956/23, zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu), a to w związku z nieważnością spłaconej już umowy kredytu EKSTRALOKUM indeksowanego do CHF, zawartej w kwietniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska).

Nieważność umowy kredytu, Sąd uzasadnił sprzecznością umowy z zasadami współżycia społecznego i naturą stosunku prawnego. Nadto, na taką ocenę umowy wpłynął brak informacji o nieograniczonym ryzyku walutowym, a także nieuczciwość klauzuli przeliczeniowej odwołującej się do jednostronnie tworzonych przez bank tabel kursowych.

W ramach wyroku, Sąd I instancji błędnie ustalił nieważność umowy kredytu, orzekając ponad żądanie pozwu. W konsekwencji, Klientowi zostanie zarekomendowane wywiedzenie apelacji w tym zakresie, celem skorygowania rozstrzygnięcia.

Pozew został wniesiony w maju 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest PRAWOMOCNY w zakresie zasądzenia, gdyż apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 12.11.2025 r., sygn. V ACa 2588/25 (wcześniej I ACa 91/24).

Natomiast w zakresie ustalenia wyrok Sądu Okręgowego uległ skorygowaniu ww. wyrokiem Sądu Apelacyjnego, wskutek apelacji złożonej przez Kancelarię.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}