Przegrana PKO BP - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Prudnik z 17.06.2026 r.

Wyrokiem z dnia 17.06.2026 r., Sąd Rejonowy w Prudniku (SSR Wanda Kamosińska), w sprawie o sygn. akt I C 339/25, zasądził na rzecz Klientów Kancelarii dochodzoną kwotę. Bank został w całości obciążony kosztami procesu.

Sprawa wynikła z nierzetelnego zachowania banku, który uchylał się od dobrowolnego rozliczenia się z Klientami Kancelarii po przegranym przez siebie procesie o ważność umowy kredytu Własny Kąt hipoteczny z maja 2008 r. Co wymaga podkreślenia, kapitał kredytu został w całości rozliczony w drodze złożonego bankowi oświadczenia o potrąceniu, jeszcze przed złożeniem pozwu przeciwko bankowi.

Bank, pomimo skierowanego wezwania, uchylał się od rozliczenia dalszych spłat nieobjętych sporem.

W konsekwencji, złożony został pozew o zapłatę sumy dalszych spłat dokonanych na rzecz banku w toku wcześniejszego sporu (o ustalenie).

Po wniesieniu pozwu, bank zapłacił należność główną, ale bez odsetek. Zapłata została zarachowana zgodnie z art. 451 §1 k.c. i ograniczono pozew.

W ramach odpowiedzi na pozew, bank wniósł o oddalenie powództwa. Bank pominął zupełnie, że wskutek prawomocnego ustalenia nieważności umowy kredytu, strony winny sobie zwrócić wzajemne świadczenia. Skoro, kredytobiorcy dokonali rozliczenia kapitału kredytu, to bank zobowiązany był zwrócić nadwyżkę. Skoro zaś się opóźnił, powinien zapłacić odsetki.

Po przeprowadzeniu rozprawy oraz odebraniu pisemnych stanowisk końcowych, Sąd – na posiedzeniu niejawnym, wydał wyrok zasądzający dochodzoną kwotę.

Pozew został złożony w maju 2025 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

Przegrana PKO BP - oddalenie pozwu o zwrot kapitału kredytu - wyrok SO Wrocław z 15.06.2026 r.

Wyrokiem z dnia 15.06.2026 r., Sąd Okręgowy we Wrocławiu (SSO Adrian Paluch), w sprawie o sygn. akt XII C 2910/23 oddalił pozew PKO BP, którym bank domagał się zapłaty kapitału kredytu. Bank został obciążony kosztami procesu.

Pozew pierwotnie opiewał na żądanie zapłaty kapitału kredytu oraz wynagrodzenia za korzystanie z kapitału kredytu. W toku sporu, bank cofnął pozew o zapłatę wynagrodzenia za korzystanie z kapitału, zapewne wskutek wydania przez TSUE wyroku w sprawie C-520/21.

Po przeprowadzeniu jednej rozprawy, Sąd oddalił powództwo banku.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk.

Biorąc pod uwagę wynik, zapewne Sąd uznał powództwo za całkowicie bezzasadne z uwagi na rozliczenie się przez kredytobiorcę z kwoty kapitału udzielonego kredytu wskutek oświadczenia o potrąceniu, które zostało złożone niezwłocznie po prawomocnym przesądzeniu nieważności umowy kredytu.

Bank złożył pozew w grudniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

Uwzględnienie apelacji kredytobiorcy - PRAWOMOCNA nieważność spłaconej umowy kredytu Własny Kąt hipoteczny z lipca 2004 r. zawartej z PKO BP - wyrok SO Wrocław z 20.05.2026 r.

Wyrokiem z dnia 20.05.2026 r. Sąd Okręgowy we Wrocławiu II Wydział Cywilny Odwoławczy (SSO Monika Kuźniar), w sprawie o sygn. akt II Ca 1813/25, uwzględnił w całości apelację złożoną przez Kancelarię na rzecz kredytobiorcy w ten sposób, że zasądzona została dalsza kwota objęta pozwem, a bank został obciążony w całości kosztami procesu.

Apelacja złożona przez Kancelarię dotyczyła wyroku z dnia 4.04.2025 r., którym Sąd Rejonowy dla Wrocławia – Fabrycznej we Wrocławiu I Wydział Cywilny (SSR Kamila Widera – Kasprowicz), w sprawie o sygn. akt I C 1008/24, zasądził w części dochodzoną na rzecz Klienta kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, zawarta z PKO BP – jest nieważna.

Sąd I instancji częściowo oddalił roszczenie przyjmując, że w ramach oświadczenia o potrąceniu niedopuszczalne było przewalutowanie spłat w walucie szwajcarskiej na złote. Zdaniem Sądu zwrot nienależnego świadczenia winien nastąpić w tej samej walucie, w jakiej świadczono. W rezultacie, Sąd I instancji uznał, że dochodzona suma w złotych nie stanowiła nienależnego świadczenia.

Pozew został złożony w lipcu 2024 r.

Wyrok jest w pełni zgodny z żądaniem pozwu i PRAWOMOCNY.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

{kind=link}

Przegrana PKO BP - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Olesno z 5.05.2026 r.

Wyrokiem z dnia 5.05.2026 r., Sąd Rejonowy w Oleśnie (SSR Urszula Mikzińska), w sprawie o sygn. akt I C 92/25, zasądził na rzecz Klientów Kancelarii dochodzoną kwotę. Bank został w całości obciążony kosztami procesu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnego rozliczenia się z Klientami Kancelarii po przegranym przez siebie procesie o ważność umowy kredytu Własny Kąt hipoteczny z maja 2007 r.

Co wymaga podkreślenia, kapitał kredytu został niezwłocznie w całości rozliczony w drodze złożonego bankowi oświadczenia o potrąceniu po prawomocnym ustaleniu nieważności umowy.

Bank, pomimo skierowanego wezwania, uchylał się od rozliczenia dalszych spłat nieobjętych sporem.

W konsekwencji, złożony został pozew o zapłatę sumy dalszych spłat dokonanych na rzecz banku w toku wcześniejszego sporu (o ustalenie).

Po wniesieniu pozwu, bank zapłacił należność główną, ale bez odsetek. Zapłata została zarachowana zgodnie z art. 451 §1 k.c. i ograniczono pozew.

W ramach odpowiedzi na pozew, bank wniósł o oddalenie powództwa. Bank pominął zupełnie, że wskutek prawomocnego ustalenia nieważności umowy kredytu, strony winny sobie zwrócić wzajemne świadczenia. Skoro, kredytobiorcy dokonali rozliczenia kapitału kredytu, to bank zobowiązany był zwrócić nadwyżkę. Skoro zaś się opóźnił, powinien zapłacić odsetki.

Po przeprowadzeniu rozprawy, Sąd wydał wyrok zasądzający dochodzoną kwotę.

W ramach ustnego uzasadnienia, Sąd podkreślił, że dochodzona kwota została prawidłowo określona w świetle zarachowania zapłaty dokonanej w toku sporu.

Pozew został złożony w czerwcu 2025 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

Przegrana PKO BP - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Wrocław Fabryczna z 30.03.2026 r.

Wyrokiem z dnia 30.03.2026 r., wydanym na posiedzeniu niejawnym, Sąd Rejonowy dla Wrocławia – Fabrycznej we Wrocławiu (SSR Katarzyna Gmitrowska – Halla), w sprawie o sygn. akt XI C 1276/25, zasądził na rzecz Klientów Kancelarii dochodzone kwoty.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnego rozliczenia się z Klientami Kancelarii po przegranym przez siebie procesie o ważność umowy kredytu Nordea – Habitat z listopada 2009 r.

Co wymaga podkreślenia, kapitał kredytu został w całości rozliczony w drodze złożonego bankowi oświadczenia o potrąceniu przed skierowaniem pozwu o ustalenie. Po prawomocnym ustaleniu nieważności umowy kredytu, bank rozliczył wyłącznie kwotę zasądzoną wyrokiem. Bank, pomimo skierowanego wezwania, uchylał się od rozliczenia dalszych spłat nieobjętych sporem.

W konsekwencji, złożony został pozew o zapłatę sumy dalszych spłat dokonanych na rzecz banku w toku wcześniejszego sporu (o ustalenie).

W ramach odpowiedzi na pozew, bank wniósł o oddalenie powództwa. Bank pominął zupełnie, że wskutek prawomocnego ustalenia nieważności umowy kredytu, strony winny sobie zwrócić wzajemne świadczenia. Skoro, kredytobiorcy dokonali rozliczenia kapitału kredytu, to bank zobowiązany był zwrócić nadwyżkę.

Niezależnie od stanowiska zawartego w odpowiedzi na pozew, bank dokonał zapłaty ok. 99% roszczenia, co skutkowało ograniczeniem pozwu.

Sąd, wydając wyrok na posiedzeniu niejawnym (bez rozprawy) uznał roszczenia Klientów Kancelarii w całości za zasadne oraz obciążył bank kosztami procesu.

Pozew został złożony w lipcu 2025 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

PODWÓJNA wygrana - nieważność umowy kredytu Nordea - Habitat z listopada 2008 r. zawartej z dawnym Nordea Bank (aktualnie PKO BP) oraz oddalenie pozwu banku - wyrok SO Wrocław z 31.03.2026 r.

Wyrokiem z dnia 31.03.2026 r., Sąd Okręgowy we Wrocławiu (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 3979/24 oddalił pozew banku o zwrot kapitału kredytu, a w ramach pozwu wzajemnego kredytobiorcy, ustalił nieistnienie umowy kredytu denominowanego Nordea – Habitat zawartej w listopadzie 2008 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia wezwania. Nadto, Sąd obciążył bank kosztami procesu, zarówno w sprawie z pozwu banku, jak i wytoczonego przez kredytobiorcę pozwu wzajemnego.

Bank złożył pozew, ponieważ kredytobiorca skierował w 2021 r. reklamację do banku.

Kredytobiorca cały czas sumiennie spłacał kredyt, ale po trzech latach od reklamacji, bank złożył pozew.

W związku z pozwem banku, Kancelaria w imieniu kredytobiorcy złożyła bankowi oświadczenie o potrąceniu kapitału kredytu. Tym samym, doszło do wygaszenia roszczenia banku, co przyniosło oczekiwany skutek w postaci oddalenia pozwu banku.

Rozpoznając pozew wzajemny, Sąd w całości uwzględnił roszczenia Klienta Kancelarii, podzielając prezentowaną argumentację.

W ramach ustnego uzasadnienia Sąd wskazał, że umowa zawiera nieuczciwe postanowienia umowne i wprowadza nierównowagę, a także naraziła kredytobiorcę na nieograniczone ryzyko walutowe. Umowa ma wtórną wadę w postaci braku kwoty kredytu. W związku z roszczeniem banku, sąd wskazał, że rozliczenie w ramach potrącenia jest prawidłowe i skuteczne, co skutkowało oddaleniem pozwu banku.

Bank złożył pozew w listopadzie 2024 r.

Pozew wzajemny złożony został w maju 2025 r.

W sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

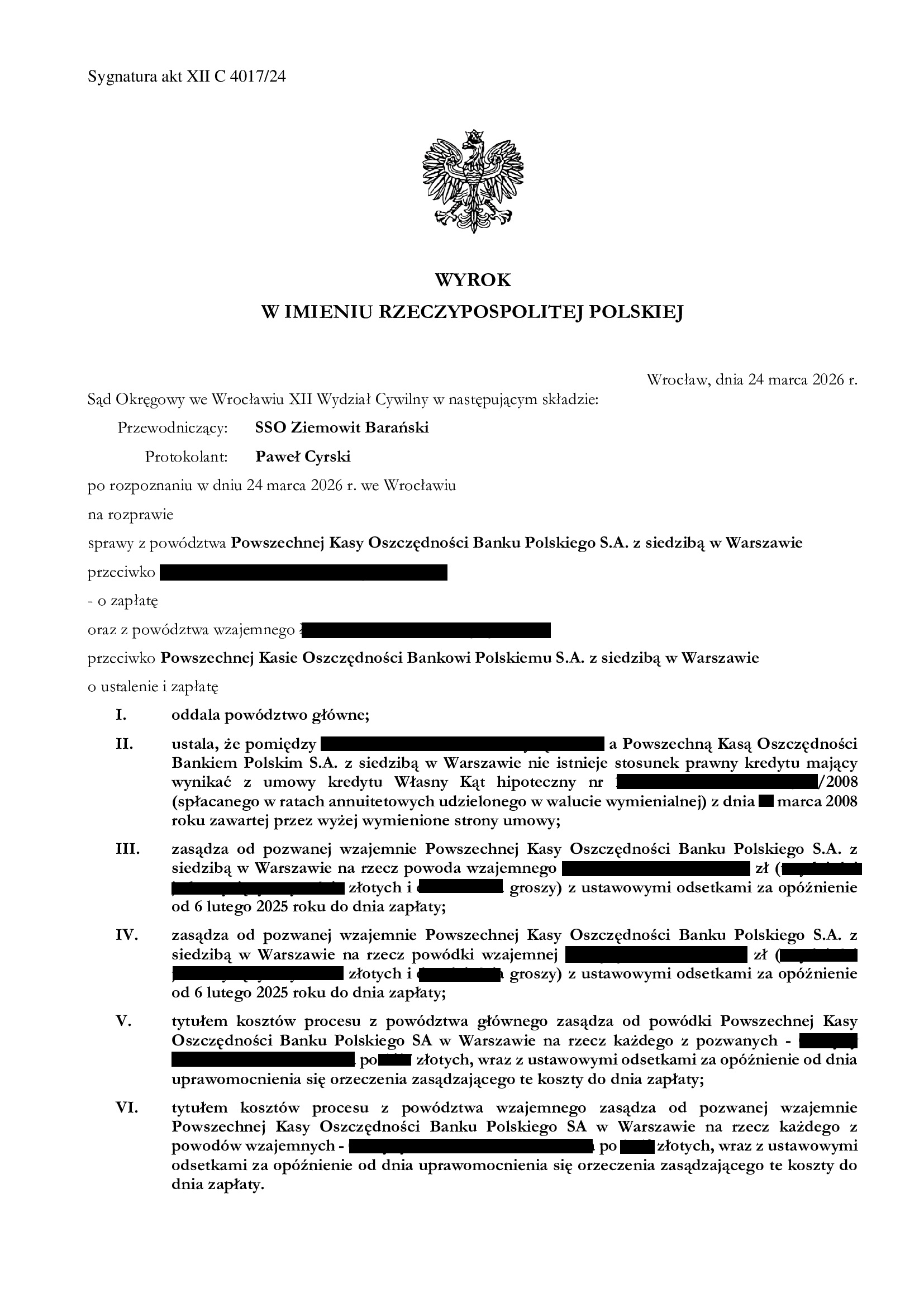

PODWÓJNA wygrana - nieważność umowy kredytu Własny Kąt hipoteczny z marca 2008 r. zawartej z PKO BP oraz oddalenie pozwu banku - wyrok SO Wrocław z 24.03.2026 r.

Wyrokiem z dnia 24.03.2026 r., Sąd Okręgowy we Wrocławiu (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 4017/24 oddalił pozew banku o zwrot kapitału kredytu, a w ramach pozwu wzajemnego kredytobiorców, ustalił nieistnienie umowy kredytu denominowanego Własny Kąt hipoteczny zawartej w marcu 2008 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia wezwania. Nadto, Sąd obciążył bank kosztami procesu, zarówno w sprawie z pozwu banku, jak i wytoczonego przez kredytobiorców pozwu wzajemnego.

Bank złożył pozew, ponieważ kredytobiorcy – za namową banku – brali udział w mediacji w 2021 r. Finalnie jednak, z przyczyn leżących po stronie banku, do ugody nie doszło – bank po prostu odmówił zawarcia ugody.

Kredytobiorcy cały czas sumiennie spłacali kredyt, ale po trzech latach, bank ich pozwał.

W związku z pozwem banku, Kancelaria w imieniu kredytobiorców złożyła bankowi oświadczenie o potrąceniu kapitału kredytu. Tym samym, doszło do wygaszenia roszczenia banku, co przyniosło oczekiwany skutek w postaci oddalenia pozwu banku.

Rozpoznając pozew wzajemny, Sąd w całości uwzględnił roszczenia Klientów Kancelarii, podzielając prezentowaną argumentację.

W ramach ustnego uzasadnienia Sąd wskazał, że umowa zawiera nieuczciwe postanowienia umowne i wprowadza nierównowagę, a także naraziła kredytobiorców na nieograniczone ryzyko walutowe. W związku z roszczeniem banku, sąd wskazał, że rozliczenie w ramach potrącenia jest prawidłowe i skuteczne, co skutkowało oddaleniem pozwu banku.

Bank złożył pozew w grudniu 2024 r.

Pozew wzajemny złożony został w kwietniu 2025 r.

W sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

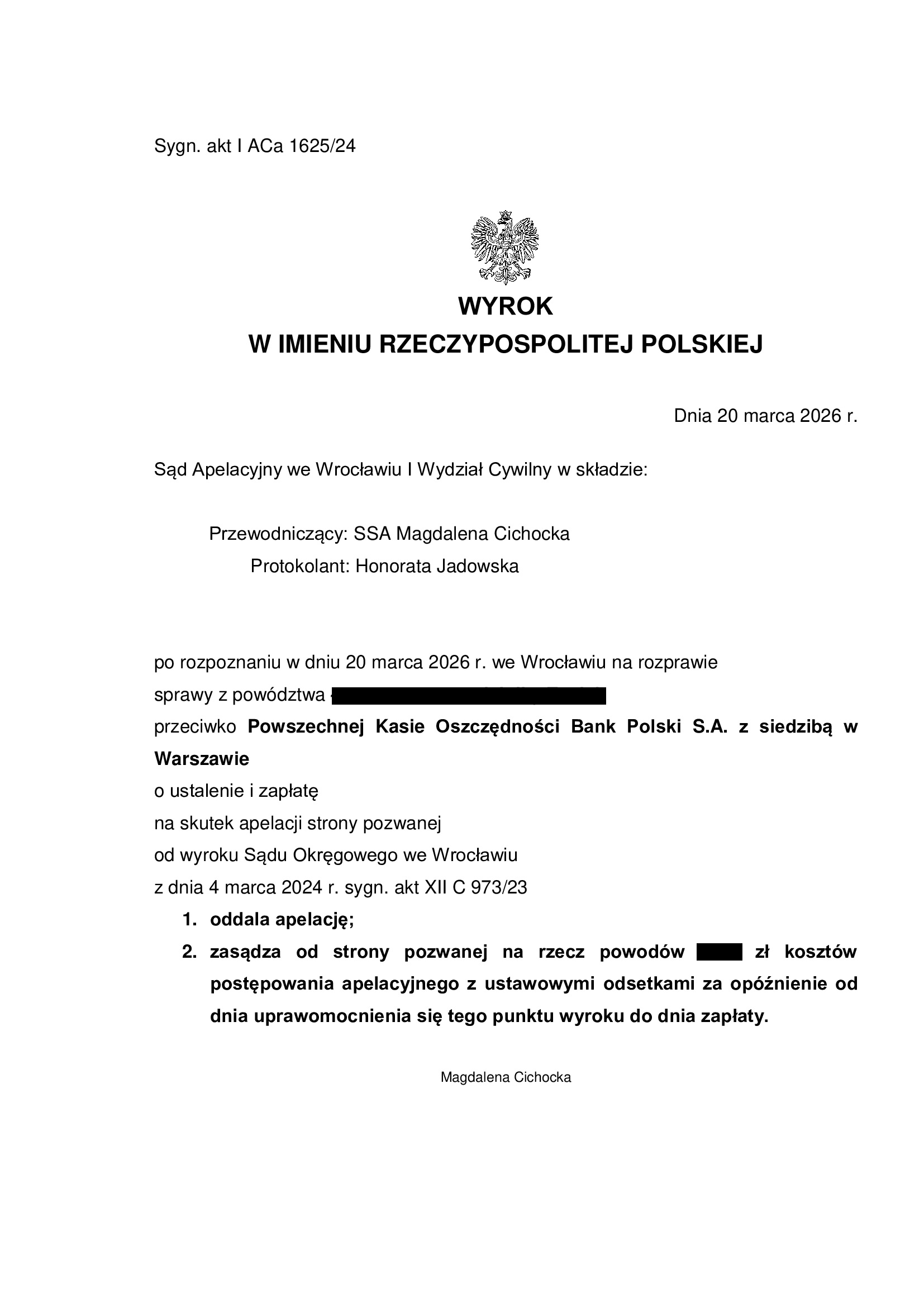

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2007 r. zawartej z PKO BP - wyrok SA Wrocław z 20.03.2026 r.

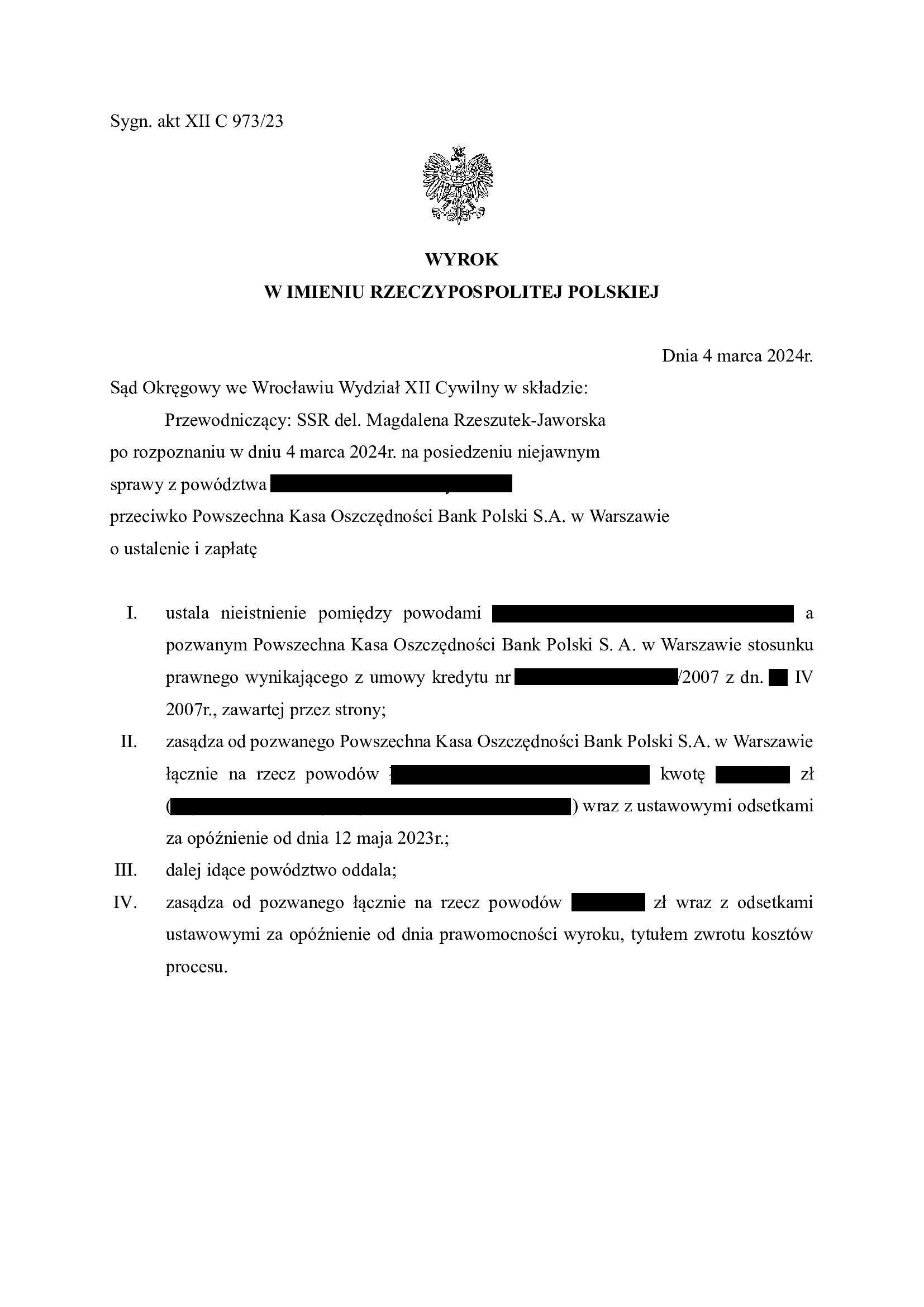

Wyrokiem z dnia 20.03.2026 r., Sąd Apelacyjny we Wrocławiu i Wydział Cywilny (SSA Magdalena Cichocka), w sprawie o sygn. akt I ACa 1625/24, oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 4.03.2024 r., którym Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 973/23 ustalił nieistnienie umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w czerwcu 2023 r.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 350.291 zł

– kredyt został udzielony na 40 lat

– spłata trwała 19 lat

– spłacono do banku ok. 400.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 450.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 50.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

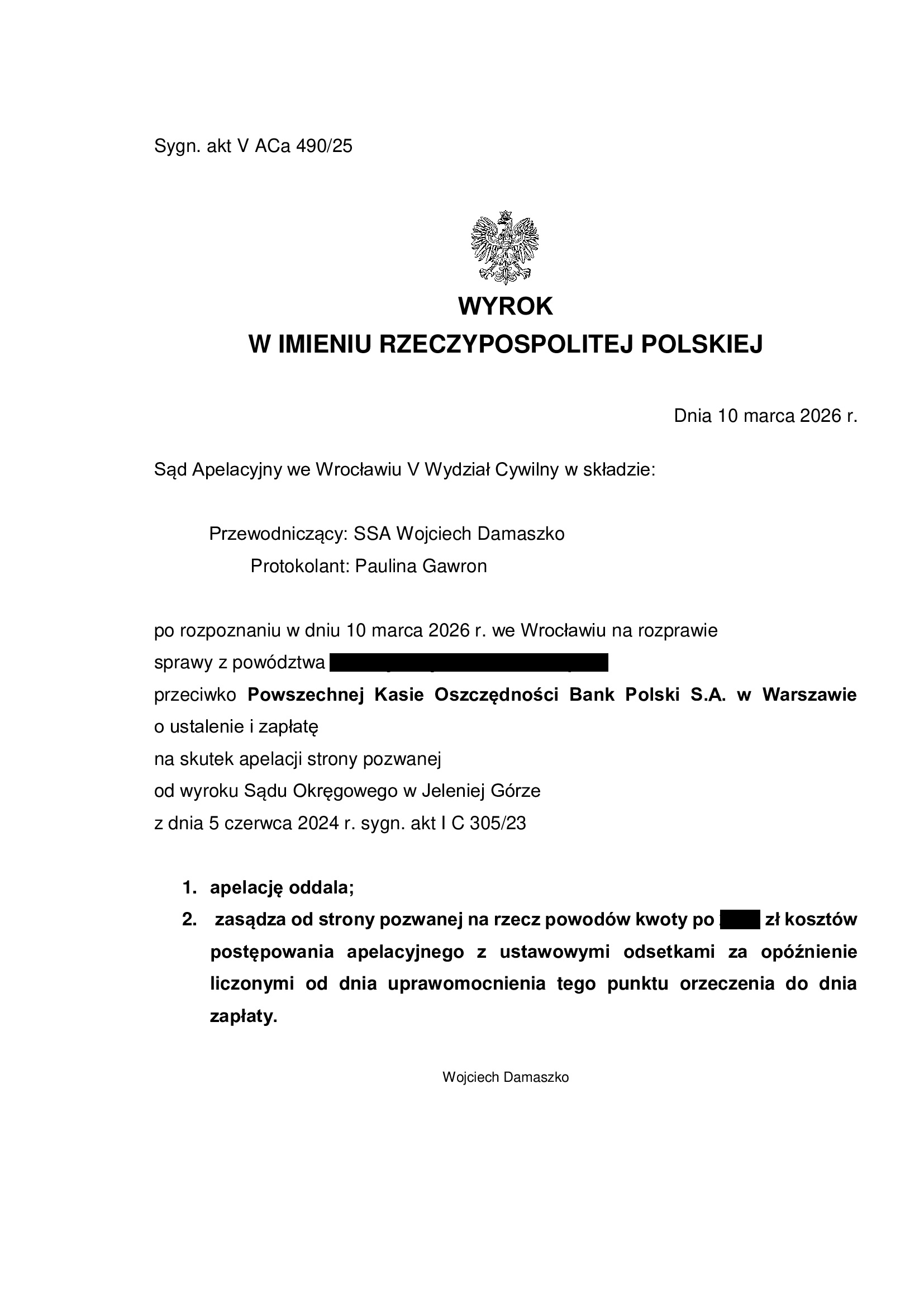

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2007 r. zawartej z PKO BP - wyrok SA Wrocław z 10.03.2026 r.

Wyrokiem z dnia 10.03.2026 r., Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Wojciech Damaszko), w sprawie o sygn. akt V ACa 490/25 (wcześniej: I ACa 3202/24), oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 5.06.2024 r., którym Sąd Okręgowy w Jeleniej Górze (SSO Zbigniew Klin), w sprawie o sygn. akt I C 325/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w lutym 2023 r.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 114.514 zł

– kredyt został udzielony na 30 lat

– spłata trwała 18,5 roku

– spłacono do banku ok. 148.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 105.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 33.500 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

Przegrana PKO BP - oddalenie pozwu o zwrot kapitału i prowizji - wyrok SO Wrocław z 9.02.2026 r.

Wyrokiem z dnia 9.02.2026 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 2054/21 oddalił pozew PKO BP o zapłatę – zwrot części kapitału kredytu oraz prowizji, umorzył postępowanie w zakresie cofniętego pozwu – o zapłatę części kapitału i wynagrodzenie za korzystanie z kapitału kredytu / waloryzację oraz zniósł koszty procesu.

W sprawie, Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia / waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w lipcu 2008 r. z PKO BP:

1. Wyrokiem Sądu Okręgowego we Wrocławiu z dnia 30.08.2022 r. w sprawie o sygn. XII C 1732/18, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 11.04.2024 r. w sprawie o sygn. I ACa 1182/23, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew jeszcze przed rozstrzygnięciem pozwu kredytobiorców w I instancji, argumentował, że „zabezpiecza” w ten sposób swój interes, gdyby umowa okazała się być nieważna. W kwestii świadczeń dodatkowych (wynagrodzenie / waloryzacja), bank powoływał się na przepisy o bezumownym korzystaniu z rzeczy, a także zmianę siły nabywczej pieniądza oraz wzrost wartości kredytowanej nieruchomości. W tym zakresie, po wielu miesiącach od wydania przez TSUE orzeczeń dotyczących wynagrodzenia i waloryzacji, bank cofnął pozew w tej części.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu w zakresie części kapitału kredytu, który zdaniem baku nie został rozliczony, a także prowizji w CHF.

Kancelaria argumentowała, że kredytobiorcy rozliczyli kapitał kredytu w drodze potrącenia w pierwszym możliwym czasie po wydaniu prawomocnego wyroku ustalającego nieważność umowy kredytu. W związku z tym, nie pozostawali w zwłoce, ani w opóźnieniu w zwróceniu bankowi nienależnego świadczenia – kapitału kredytu. Nadto, wskazano, że prowizja została skredytowana i nigdy nie została fizycznie udostępniona / wypłacona kredytobiorcom, a tym samym, bank nie może domagać się jej zwrotu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

W zakresie kosztów procesu Sąd wskazał, że ich zniesienie wynika z tego, że w dacie złożenia pozwu przez bank kapitał nie był zwrócony, zaś w świetle orzecznictwa w 2021 r. nie można było przyjąć, że pozew banku jest przedwczesny. Po zapoznaniu z pisemnym uzasadnieniem, Klientom zostanie zarekomendowane zażalenie na rozstrzygnięcie o kosztach.

Bank złożył pozew 27.12.2021 r. (data pisma), który wpłynął do sądu 30.12.2021 r. Był to jeden z pierwszych pozwów, gdy po zapowiedziach pełnomocników banków na salach sądowych, banki naprawdę zaczęły pozywać kredytobiorców.

W tym wypadku, Klienci Kancelarii zakwestionowali umowę w 2018 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}