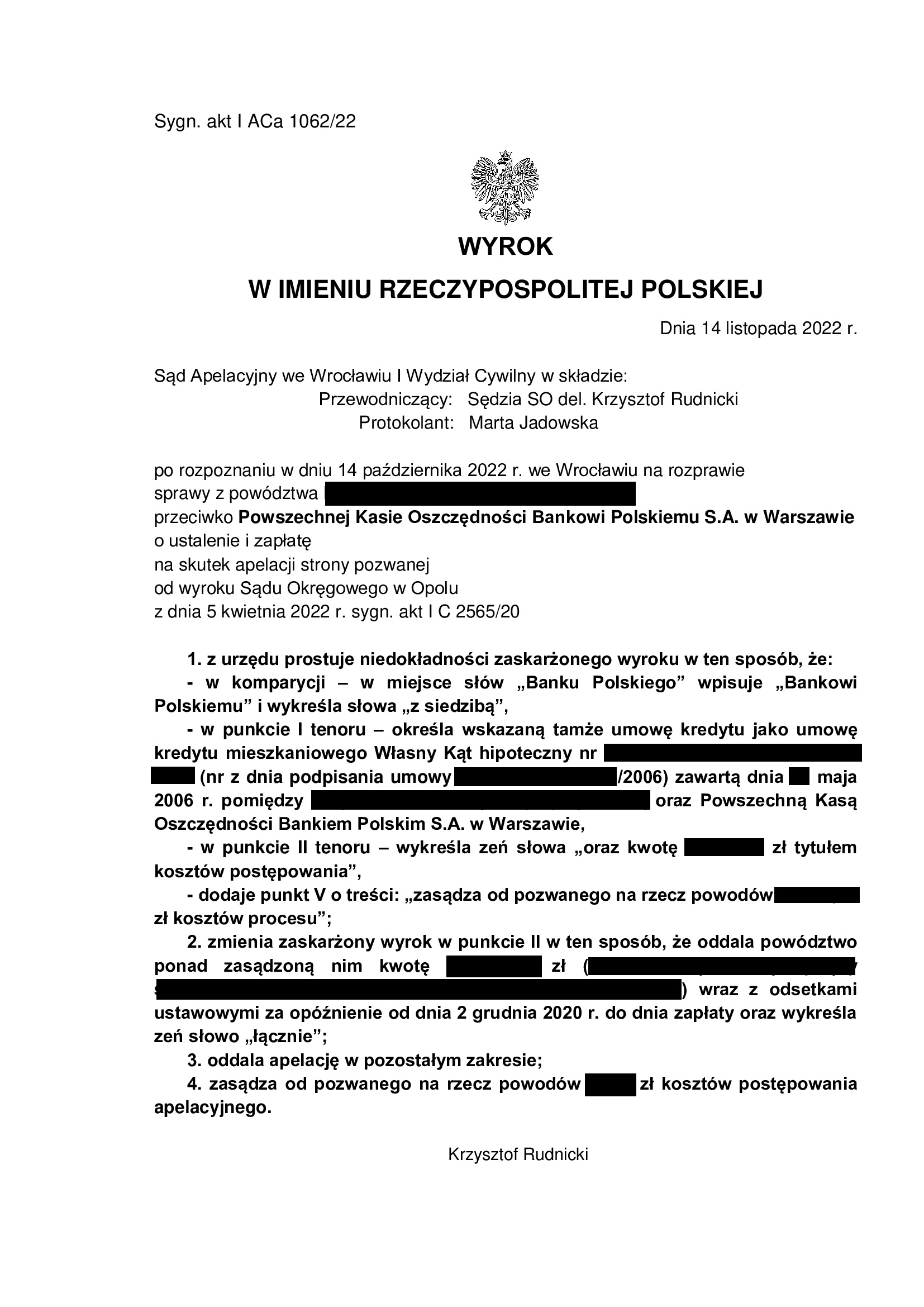

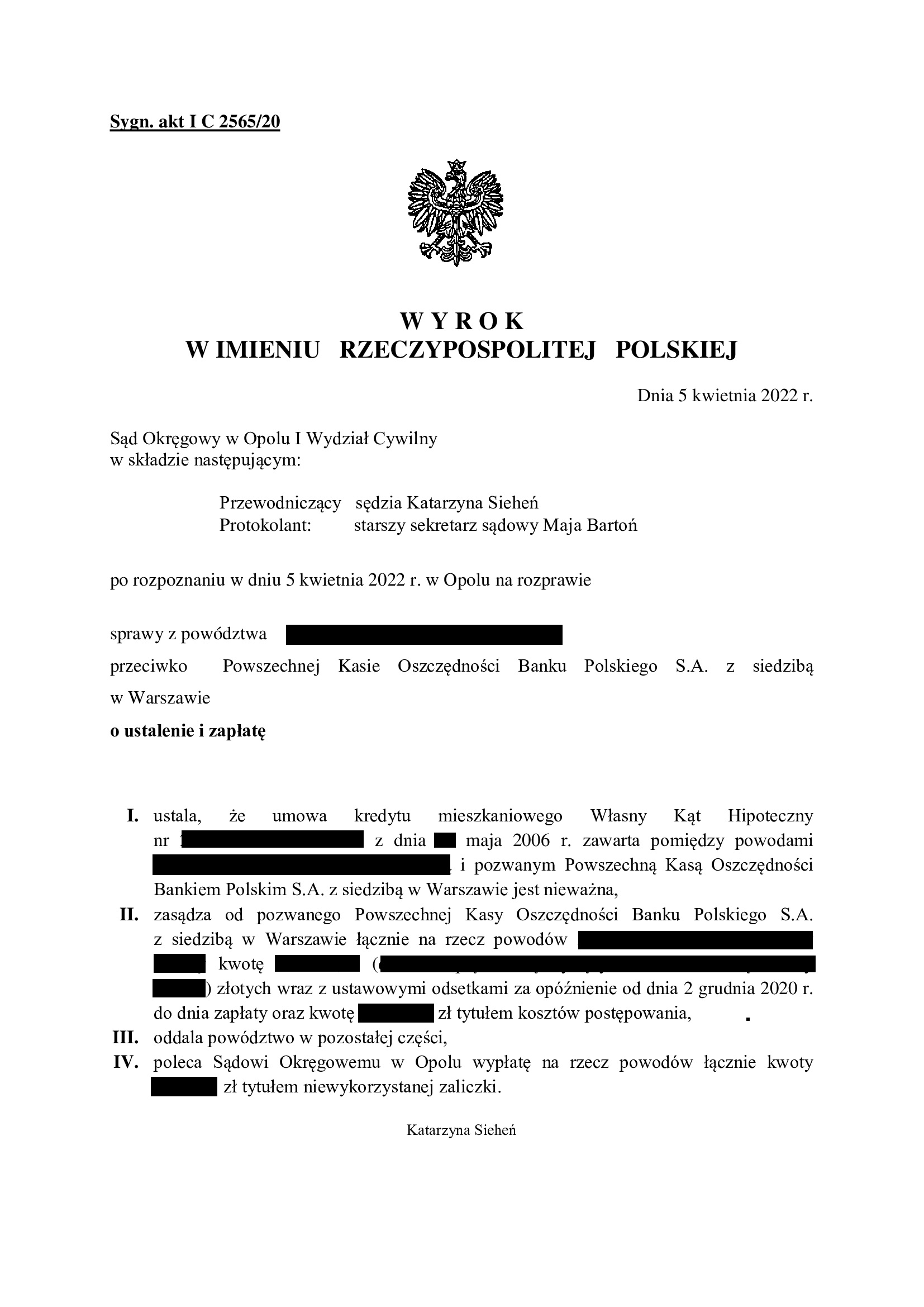

PRAWOMOCNA nieważność umowy Własny Kąt Hipoteczny z maja 2006 r. zawartej z PKO BP - wyrok SA Wrocław z 14.11.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP (Umowa kredytu mieszkaniowego Własny Kąt Hipoteczny z maja 2006 r.) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 14.11.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SO del SA Krzysztof Rudnicki), w sprawie o sygn. akt I ACa 1062/22 oddalił w całości apelację PKO BP od wyroku Sądu Okręgowego w Opolu I Wydział Cywilny (SSO Katarzyna Sieheń) z dnia 5.04.2022 r., sygn. akt I C 2565/20 i zasądził na rzecz Klientów Kancelarii od banku zwrot kosztów postępowania apelacyjnego. Nadto, Sąd Apelacyjny sprostował nieścisłości wyroku I instancji i delikatnie skorygował zasądzoną kwotę.

Zatem, umowa kredytu jest nieważna, a kredytobiorcy zostali uwolnieni od toksycznego produktu i długu.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu mieszkaniowego Własny Kąt Hipoteczny zawarta w maju 2006 r. – jest nieważna. Co do roszczeń pieniężnych, Sąd zastosował teorię dwóch kondykcji i zasądził wszystkie dochodzone kwoty.

Wyrok zapadł po jednej rozprawie, po niespełna 5 miesiącach postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w grudniu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

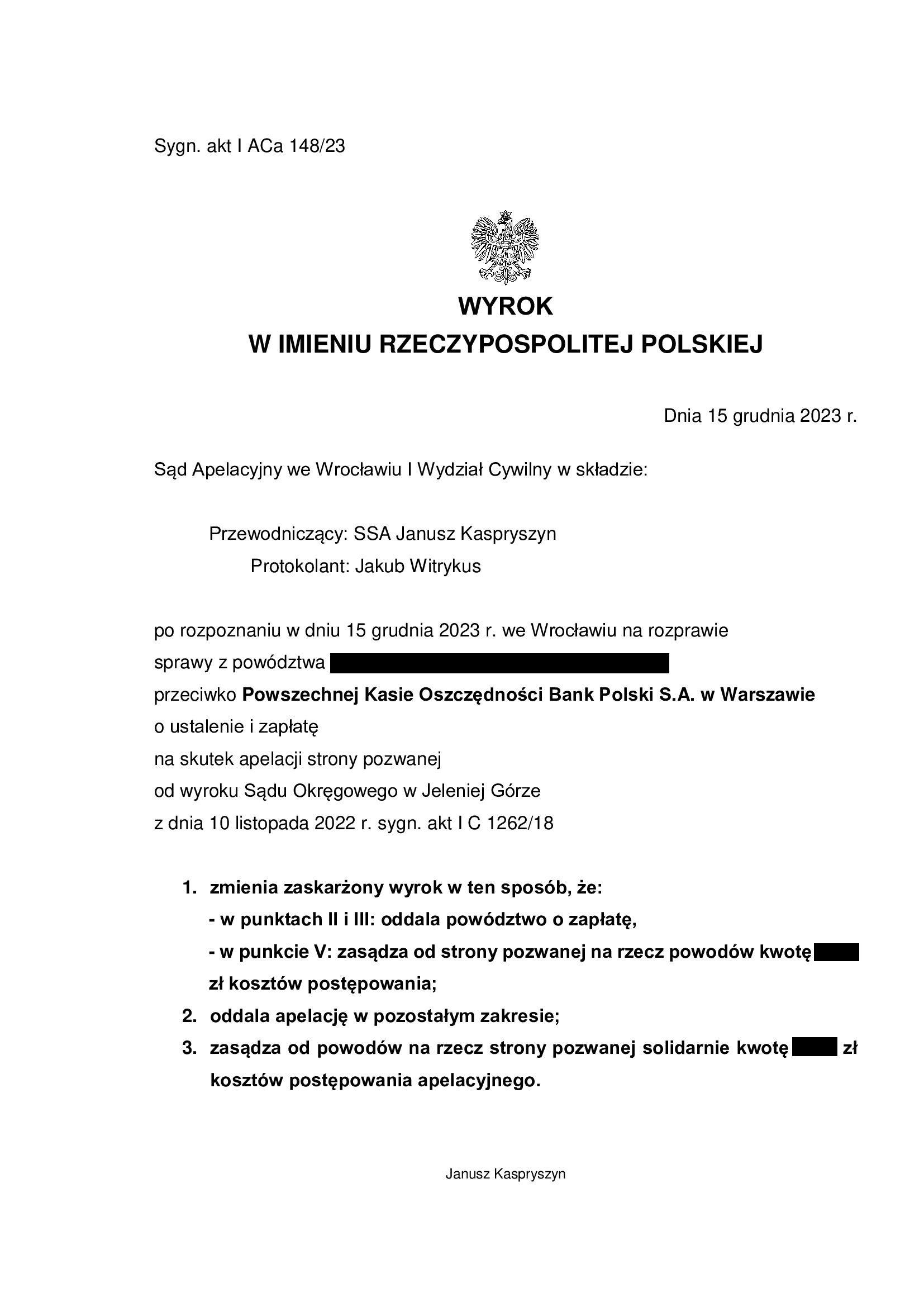

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2008 r. zawartej z PKO BP - wyrok SO Jelenia Góra z 10.11.2022 r.

Nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2008 r. zawartej z PKO BP – wyrok SO Jelenia Góra z 10.11.2022 r.

Kolejna nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP S.A. w sierpniu 2008 r.

Wyrokiem z dnia 10.11.2022 r., Sąd Okręgowy w Jeleniej Górze (SSO Edyta Gajewska), w sprawie o sygn. akt I C 1262/18 ustalił, że umowa kredytu denominowanego Własny Kąt Hipoteczny jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W ustnym uzasadnieniu Sąd stwierdził, że główną przyczyną nieważności umowy był brak oznaczenia kwoty kredytu, gdyż powodowie nie mogli dowiedzieć się ile środków otrzymają od banku w złotych. Analogicznie, zdaniem Sądu, nieznana była wysokość spłat rat kredytu. W efekcie, w świetle umowy, wszystkie świadczenia były uzależnione od jednostronnych decyzji banku.

W związku z oddaleniem roszczenia odsetkowego za ponad 4 lata sporu i zasądzenia odsetek dopiero od daty ostatniej rozprawy na której od powodów odebrane zostało oświadczenie o świadomości skutków nieważności umowy kredytu, po uzyskaniu pisemnego uzasadnienia, Kancelaria rozważy złożenie apelacji w tym zakresie.

Pozew został wniesiony w sierpniu 2018 r.

W sprawie odbyło się pięć rozpraw oraz przeprowadzony został dowód z opinii biegłego (zupełnie nieprzydatny dla rozstrzygnięcia).

Wyrok jest PRAWOMOCNY.

Apelacja banku w zakresie ustalenia nieważności umowy kredytu została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 15.12.2023 r., sygn. akt: I ACa 148/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu multiPlan z marca 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 7.11.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko mBank (Umowa kredytu multiPlan z marca 2007 r.) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 7.11.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Damaszko), w sprawie o sygn. akt I ACa 587/22 oddalił w całości apelację mBank od wyroku Sądu Okręgowego we Wrocławiu XII Wydział Cywilny (SSO Krzysztof Rudnicki) z dnia 28.01.2022 r., sygn. akt XII C 620/20 i zasądził od banku zwrot kosztów postępowania apelacyjnego.

Zatem, umowa kredytu jest nieważna, a kredytobiorcy zostali uwolnieni od toksycznego produktu i długu.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu MULTIPLAN zawarta w marcu 2007 r. z ówczesnym BRE Bank (aktualnie mBank) – jest nieważna. Co do roszczeń pieniężnych, Sąd zastosował teorię dwóch kondykcji i zasądził wszystkie dochodzone kwoty.

Wyrok zapadł po dwóch rozprawach, po niespełna 7 miesiącach postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w czerwcu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) - wyrok Sądu Rejonowego w Legnicy z 8.07.2022 r. (zasądzenie), uzupełniony wyrokiem z dnia 2.11.2022 r. (ustalenie)

Nieważność umowy kredytu zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) – wyrok Sądu Rejonowego w Legnicy z 8.07.2022 r. (zasądzenie), uzupełniony wyrokiem z dnia 2.11.2022 r. (ustalenie).

Wyrokiem uzupełniającym z dnia 2.11.2022 r. wydanym na posiedzeniu niejawnym, zgodnie z wnioskiem Kancelarii o uzupełnienie wyroku zasądzającego z dnia 8.07.2022 r., Sąd Rejonowy w Legnicy (SSR Renata Mierzwicka), w sprawie o sygn. akt I C 20/22 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w październiku 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Wcześniej, w wyroku z 8.07.2022 r., Sąd zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w styczniu 2022 r.

Wyrok został wydany po jednej rozprawie, ale wymagał uzupełnienia, zgodnie z wnioskiem Kancelarii, gdyż sąd „tylko” zasądził, nie rozstrzygając w zakresie powództwa ustalającego.

Wyrok jest PRAWOMOCNY. Apelacje banku od ww. wyroków zostały oddalone przez Sąd Okręgowy w Legnicy wyrokiem z dnia 23.03.2023 r. (sygn. II Ca 13/23)

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

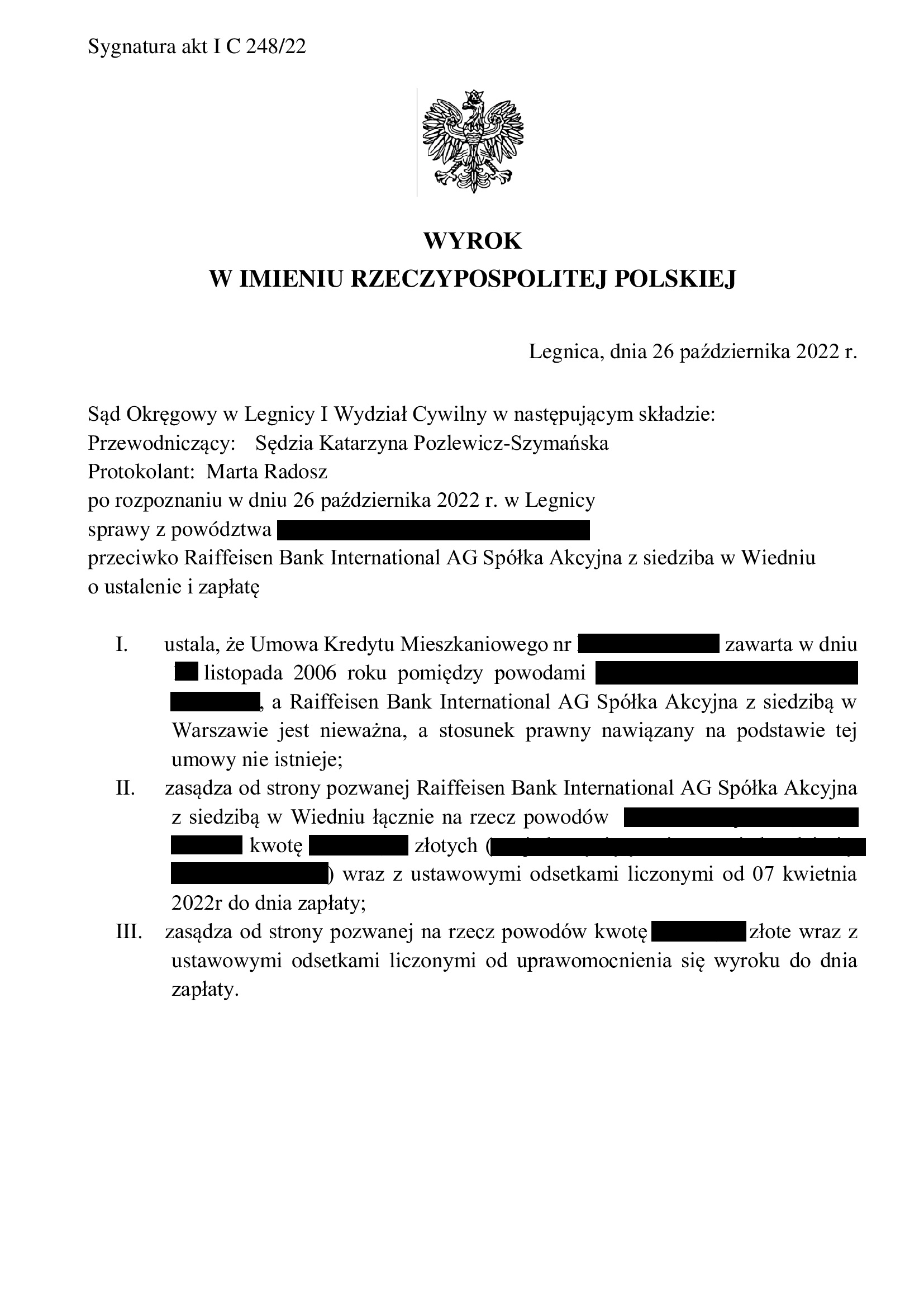

PRAWOMOCNA nieważność umowy kredytu denominowanego z listopada 2006 r. dawnego Raiffeisen Bank Polska (aktualnie Raiffeisen Bank International AG w Wiedniu) - wyrok SO Legnica z 26.10.2022 r.

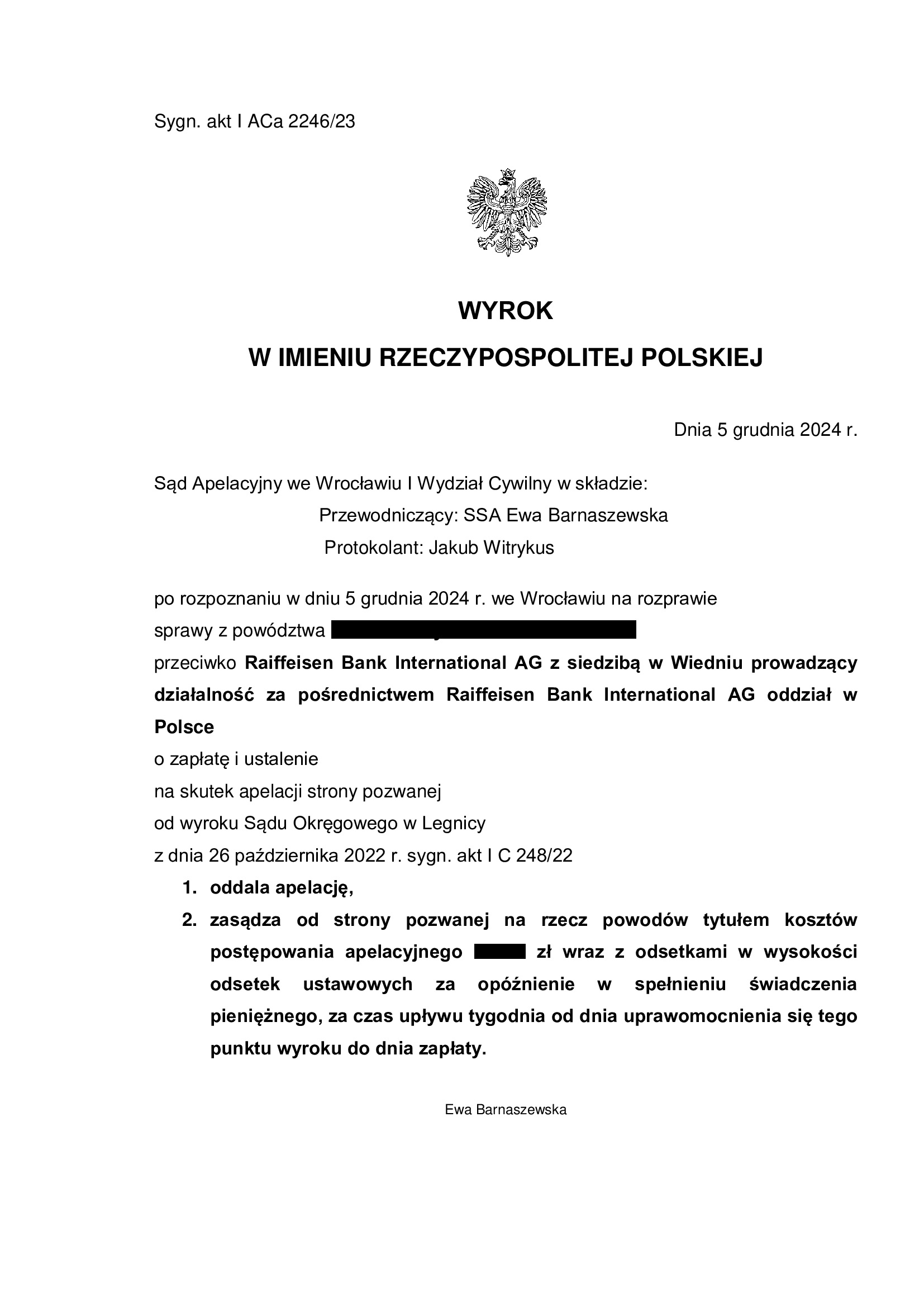

NIEISTNIENIE stosunku prawnego z uwagi na nieważność umowy kredytu zawartej z d. Raiffeisen Bank Polska (aktualnie Raiffeisen Bank International AG zs. w Wiedniu) w listopadzie 2006 r. – wyrok Sądu Okręgowego w Legnicy z 26.10.2022 r.

Wyrokiem z dnia 26.10.2022 r., Sąd Okręgowy w Legnicy (SSO Katarzyna Pozlewicz – Szymańska), w sprawie o sygn. akt I C 248/22 ustalił, że umowa kredytu denominowanego do CHF zawarta z dawnym Raiffeisen Bank Polska (obecnie Raiffeisen Bank International AG zs. w Wiedniu) jest NIEWAŻNA, a stosunek prawny nawiązany na podstawie tej umowy NIE ISTNIEJE i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot. Pozwem dochodzona była nadwyżka ponad wypłacony kapitał kredytu z uwagi na dokonane przedprocesowe potrącenie wzajemnych nienależnych świadczeń, celem zminimalizowania ryzyka procesowego w przypadku złożenia przez bank kontrpozwu.

W mowie końcowej, pełnomocnik banku podniósł zarzut zatrzymania, nie zważając zupełnie, że pozwem nie był objęty kapitał kredytu z uwagi na dokonane potrącenie. Pomijając brak podstaw prawnych i zwykłe spóźnienie (mowa końcowa to nie czas i miejsce na zarzuty), to nie mógł on być co do zasady rozpatrywany ze względu na wskazane powyżej potrącenie. Sąd zaś dodatkowo wskazał, że umowa kredytu nie jest umową wzajemną i zarzut potrącenia nie znajduje zastosowania.

Sąd ustalając nieważność umowy kredytu jednoznacznie opowiedział się za brakiem możliwości sanowania umowy, jej uzupełniania – powołując się orzecznictwo TSUE w tym z 8.09.2022 r. Sąd wskazał, że umowa jest bezwzględnie nieważna, jako sprzeczna z naturą stosunku prawnego, Prawem bankowym i zasadami współżycia społecznego.

Pozew został wniesiony w kwietniu 2022 r.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 5.12.2024 r., sygn. I ACa 2246/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

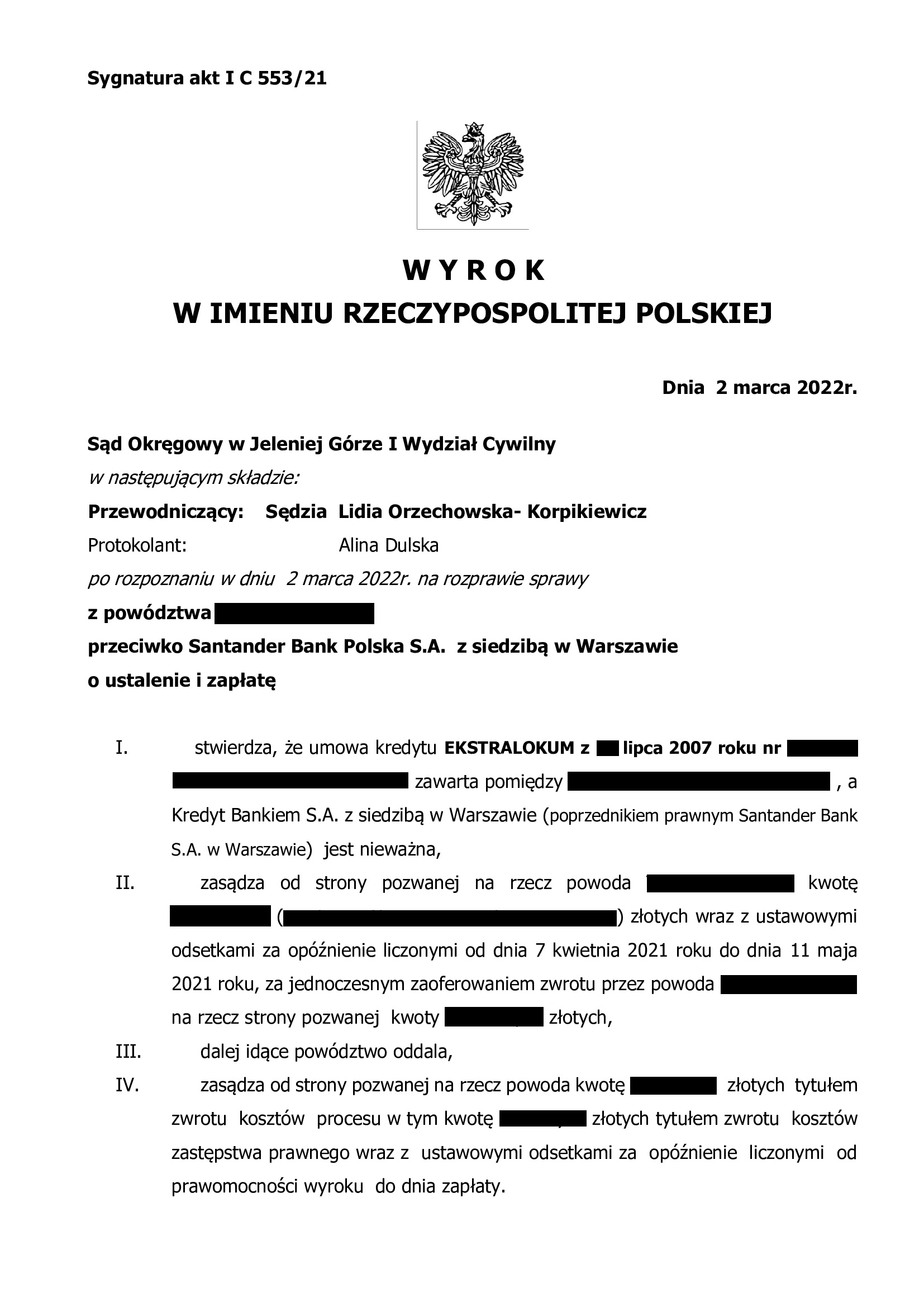

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z lipca 2007 r. dawnego Kredyt Banku (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 26.10.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa kredytu EKSTRALOKUM z czerwca 2007 r. dawnego Kredyt Bank) – kolejna wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 26.10.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf), w sprawie o sygn. akt I ACa 802/22 oddalił w całości apelację Santander Bank Polska od wyroku Sądu Okręgowego w Jeleniej Górze I Wydział Cywilny (SSO Lidia Orzechowska – Korpikiewicz) z dnia 2.03.2022 r., sygn. akt I C 553/21 i zasądził koszty postępowania apelacyjnego.

Zatem, umowa kredytu jest nieważna, a kredytobiorca został uwolniony od długu, który ponad wypłacony kapitał kredytu, nigdy nie istniał.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu EKSTRALOKUM zawarta w lipcu 2007 r. z ówczesnym Kredyt Bankiem – jest nieważna. Co do roszczeń pieniężnych, Sąd zastosował teorię dwóch kondykcji i zasądził wszystkie dochodzone kwoty, a także uwzględnił zarzut zatrzymania kasując odsetki po dacie jego podniesienia przez bank.

Wyrok zapadł po dwóch rozprawach, po niespełna 5 miesiącach postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w kwietniu 2021 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu hipotecznego z lutego 2008 r. dawnego Euro Bank (aktualnie Bank Millennium) - wyrok SO Warszawa z 25.10.2022 r.

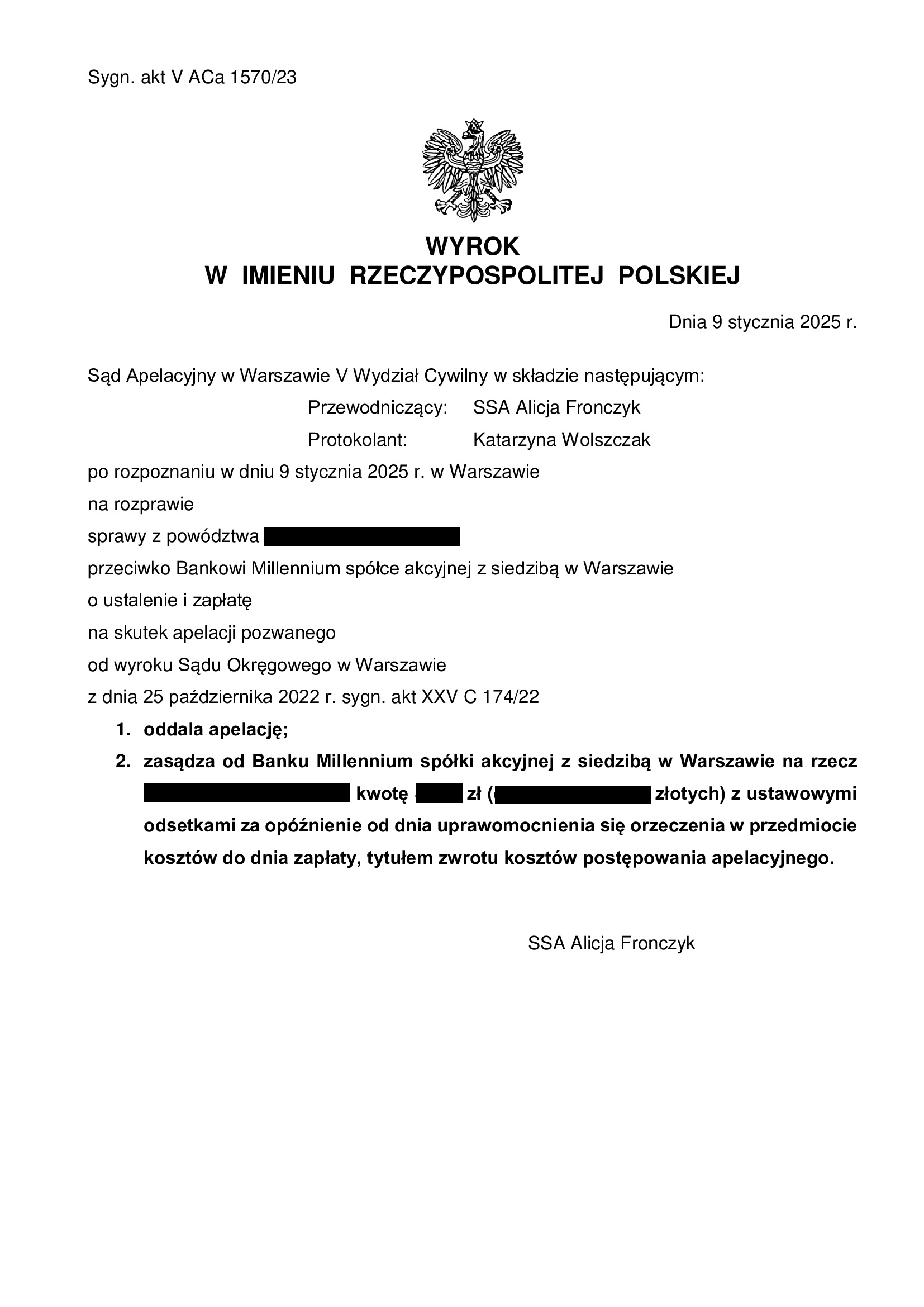

NIEISTNIENIE stosunku prawnego z uwagi na nieważność umowy kredytu zawartej z d. Euro Bank (aktualnie Bank Millennium) w lutym 2008 r. – wyrok Sądu Okręgowego w Warszawie z 25.10.2022 r.

Wyrokiem z dnia 25.10.2022 r., Sąd Okręgowy w Warszawie (SSO Ewa Jończyk), w sprawie o sygn. akt XXV C 174/22 (wcześniej III C 2162/20) ustalił, że nie istnieje stosunek prawny wynikający z umowy kredytu indeksowanego CHF zawartej z dawnym Euro Bank (obecnie Bank Millennium) i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot.

Sąd ustalając nieważność umowy kredytu jednoznacznie opowiedział się za brakiem możliwości sanowania umowy, jej uzupełniania – powołując się orzecznictwo TSUE w tym z 8.09.2022 r. Sąd wskazał, że umowa jest bezwzględnie nieważna, jako sprzeczna z naturą stosunku prawnego, Prawem bankowym i zasadami współżycia społecznego, gdyż bank zastrzegł na swoją rzecz prawo do jednostronnego ustalania wysokości świadczeń.

Pozew został wniesiony w sierpniu 2020 r.

Wyrok zapadł po przeprowadzeniu dwóch rozpraw.

Wyrok jest PRAWOMOCNY. Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego w Warszawie z dnia 9.01.2025 r., sygn. akt V ACa 1570/23

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

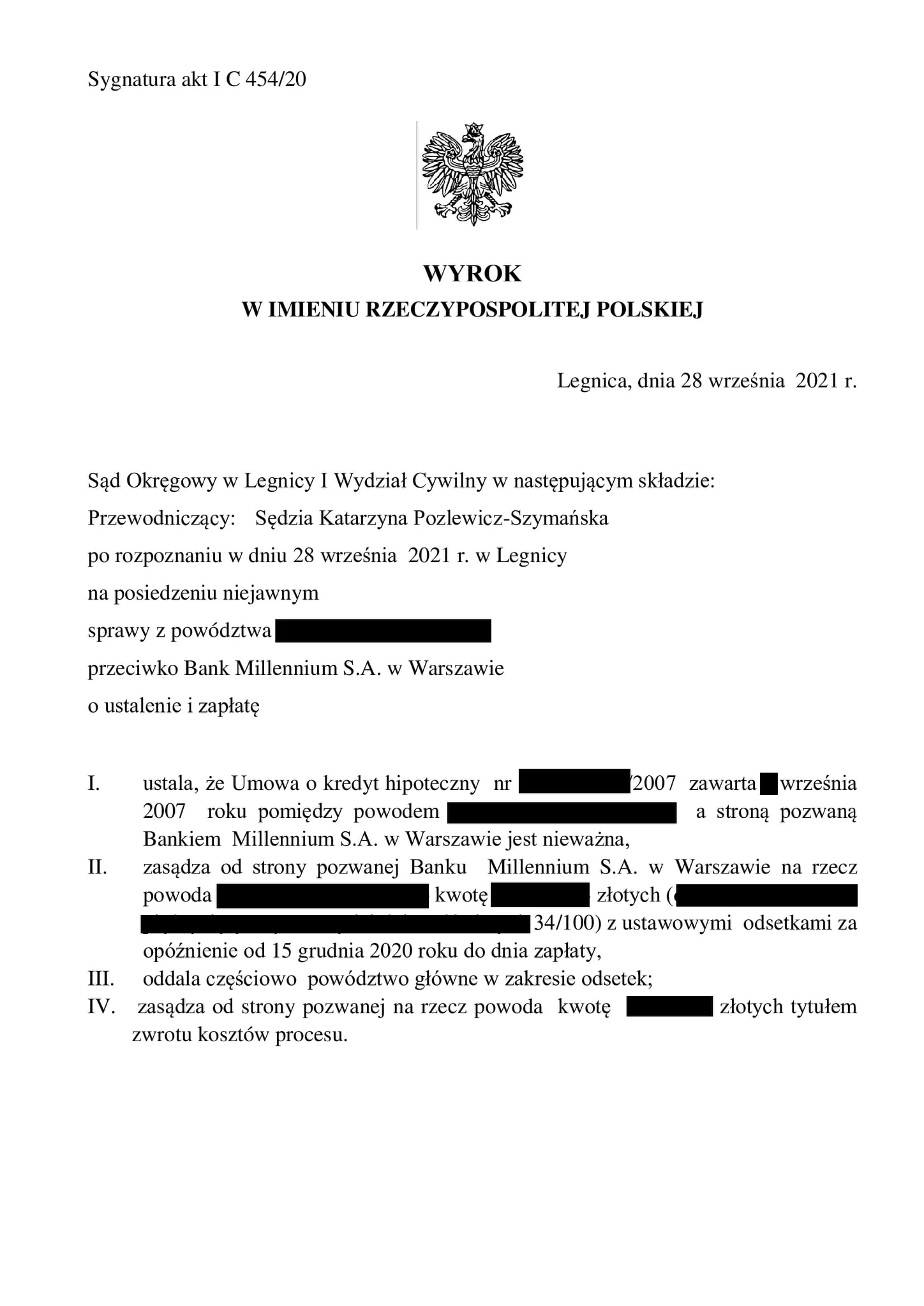

PRAWOMOCNA nieważność umowy kredytu z września 2007 r. zawartej z Bankiem Millennium - wyrok SA Wrocław z 11.10.2022 r.

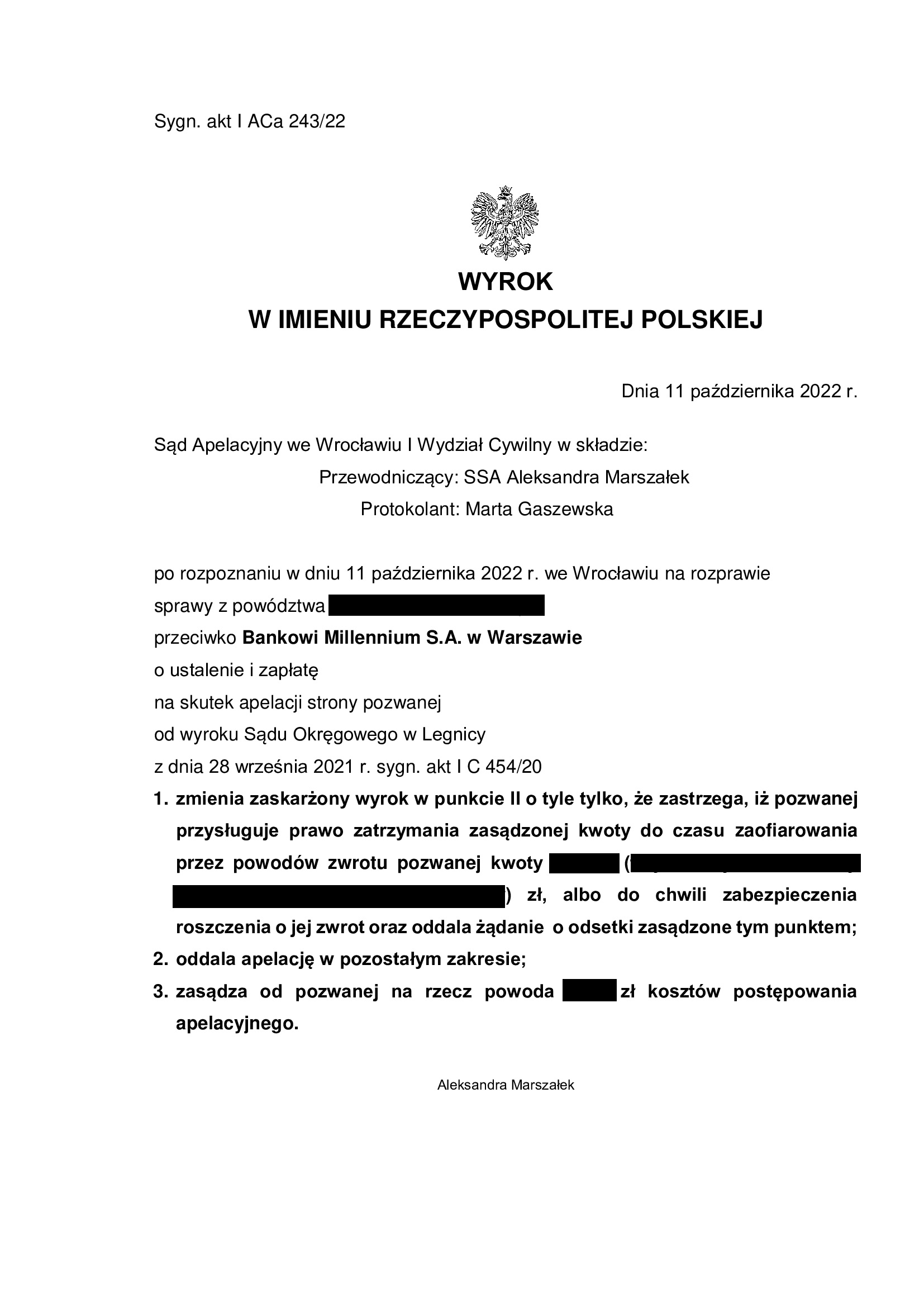

PRAWOMOCNA NIEWAŻNOŚĆ umowy kredytu z września 2007 r. w sprawie p-ko Bank Millennium – wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu – wyrok z dnia 11.10.2022 r.

Wyrokiem z dnia 11.10.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Aleksandra Marszałek), w sprawie o sygn. akt I ACa 243/22, oddalił apelację Banku Millennium od wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Katarzyna Pozlewicz – Szymańska) z dnia 28.09.2021 r., sygn. akt I C 243/22.

Wcześniej, wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu zawarta we wrześniu 2007 r., jest nieważna. Nadto, zasądzone zostały wszystkie dochodzone kwoty, zgodnie z teorią dwóch kondykcji.

Sąd Apelacyjny oddalił apelację banku, zasądził na rzecz Klienta Kancelarii koszty procesu w postępowaniu apelacyjnym i jednocześnie uwzględnił zarzut zatrzymania kwoty stanowiącej równowartość wypłaconego kredytu.

Okoliczność ta pozostaje bez wpływu na fakt, że umowa jest nieważna, a kredytobiorca został uwolniony od toksycznego produktu i długu, a także ma możliwość wykreślenia hipoteki.

Wyrok Sądu Apelacyjnego zapadł po prawie 8 miesiącach postępowania w II instancji i jednej rozprawie apelacyjnej.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w październiku 2020 r. – bardzo cieszy czas rozpoznania sprawy (sytuacja niestety odosobniona).

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki, względnie doprowadzenia do jej wykreślenia w oparciu o prawomocny wyrok ustalający w sentencji nieważność umowy kredytu.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

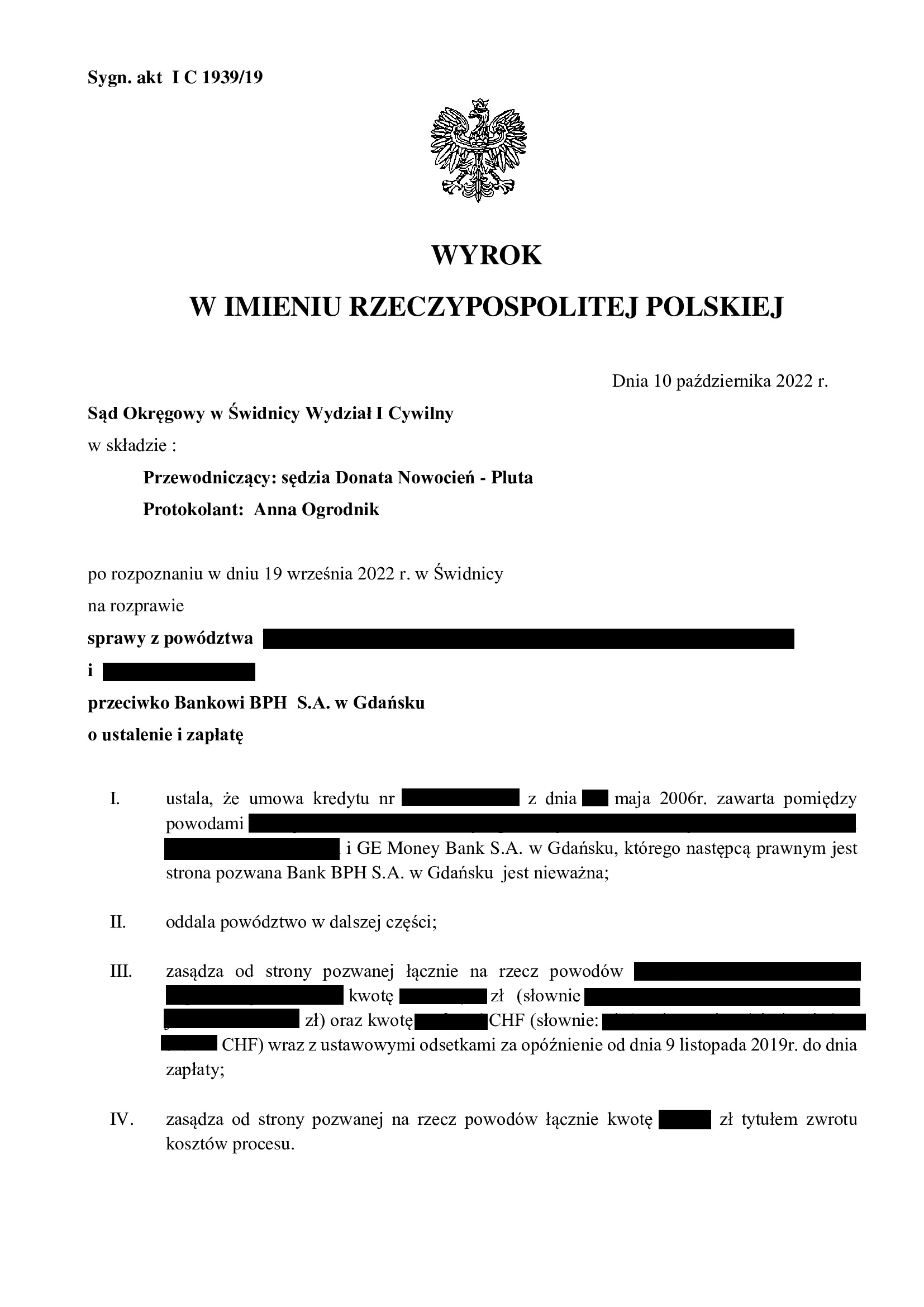

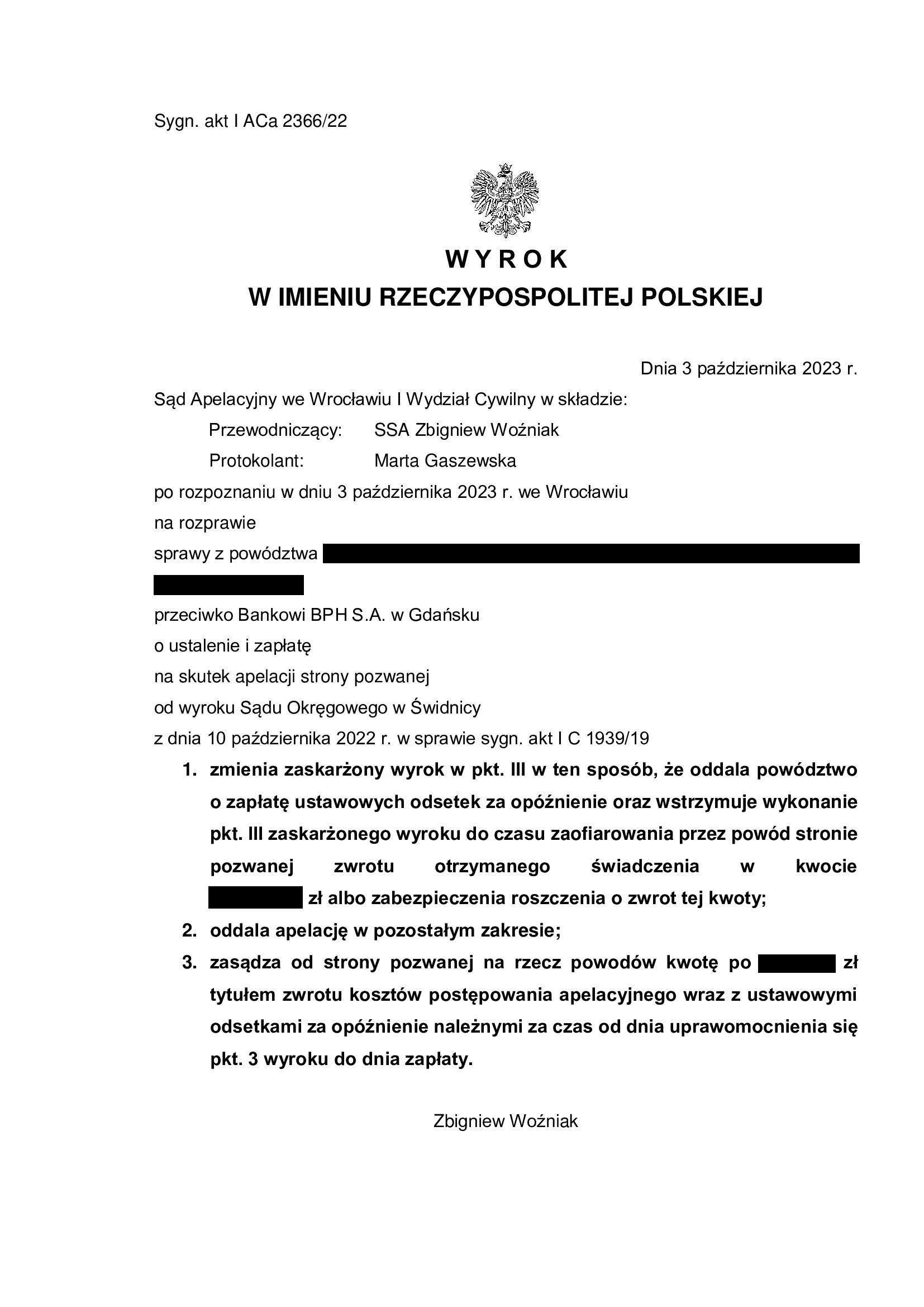

PRAWOMOCNA nieważność umowy kredytu z maja 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Świdnica z 10.10.2022 r.

Nieważność umowy kredytu zawartej z d. GE Money Bank (aktualnie Bank BPH S.A.) w maju 2006 r. – wyrok Sądu Okręgowego w Świdnicy z 10.10.2022 r.

Wyrokiem z dnia 10.10.2022 r., Sąd Okręgowy w Świdnicy (SSO Donata Nowocień – Pluta), w sprawie o sygn. akt I C 1939/19 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym GE Money Bank (obecnie Bank BPH) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sąd ustalając nieważność umowy kredytu jednoznacznie opowiedział się za brakiem możliwości sanowania umowy, jej uzupełniania, tudzież zastosowania redukcji utrzymującej skuteczność w drodze „obcięcia marży”.

Pozew został wniesiony w listopadzie 2019 r.

Wyrok jest nieprawomocny i zapadł po przeprowadzeniu jednej rozprawy, ale czas trwania postępowania wyniknął zasadniczo na tle kilkukrotnego jego zawieszania przez Sąd w oczekiwaniu na TSUE i SN, a także przeprowadzenia dowodu z opinii biegłego, w tym uzupełniającej (co finalnie było zbędne dla rozstrzygnięcia). Jednym słowem, Sąd potrzebował czasu na wydanie wyroku, ale wynik cieszy.

W zakresie ustalenia, wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 3.10.2023 r. (sygn. I ACa 2366/22); uwzględniony został zarzut zatrzymania.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z marca 2006 r. zawartej z Santander Consumer Bank - wyrok SO Wrocław z 30.09.2022 r.

Nieważność umowy kredytu zawartej z Santander Consumer Bank w marcu 2006 r. – wyrok Sądu Okręgowego we Wrocławiu z 30.09.2022 r.

Wyrokiem z dnia 30.09.2022 r., Sąd Okręgowy we Wrocławiu (SSO Marzena Sznajderska), w sprawie o sygn. akt XII C 896/21 ustalił, że umowa kredytu indeksowanego CHF zawarta z Santander Consumer Bank (z siedzibą we Wrocławiu), jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii kwotę stanowiącą różnicę wpłaconych bankowi środków oraz kapitału kredytu. Bank w odpowiedzi na pozew podniósł zarzut potrącenia, który został przez Sąd uwzględniony.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu na piśmie ostatecznych stanowisk stron.

Pozew został wniesiony w czerwcu 2021 r.

Wyrok jest PRAWOMOCNY. Apelacja banku została oddalona przez Sąd Apelacyjny wyrokiem z dnia 22.06.2023 r. (sygn. I ACa 2403/22).

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}