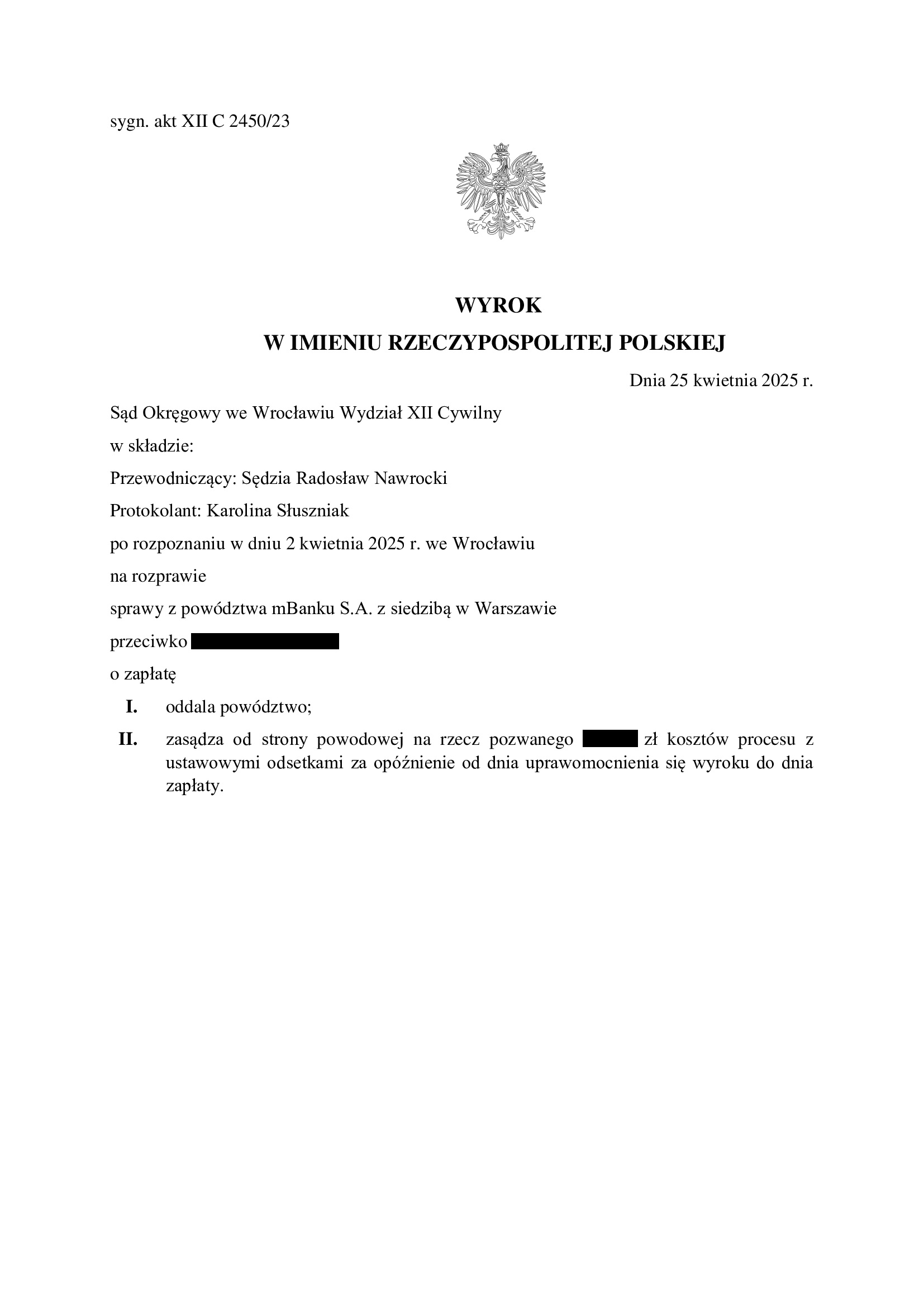

Przegrana mBank - oddalenie pozwu o zapłatę (skapitalizowanych odsetek od kapitału kredytu) - wyrok SO Wrocław z 25.04.2025 r.

Wyrokiem z dnia 25.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 2450/23 oddalił pozew mBank. Bank domagał się zapłaty skapitalizowanych odsetek obliczonych od kwoty kapitału kredytu za czas od wezwania do zapłaty do fizycznego zwrotu kapitału przez kredytobiorcę. Bank został w całości obciążony kosztami procesu.

Nadto, jeszcze w toku postępowania, Sąd umorzył postępowanie w zakresie cofniętego powództwa o zapłatę kapitału kredytu i wynagrodzenie za korzystanie z kapitału.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu, który zapadł w I instancji, gdyż bank nie wniósł apelacji i zapłacił na rzecz Klienta Kancelarii całość zasądzonych kwot. Z otrzymanych od banku środków, kredytobiorca zwrócił bankowi cały kapitał kredytu w drodze fizycznej zapłaty – stało się to dokładnie w dniu uprawomocnienia się wyroku.

Zanim jednak to nastąpiło, bank pozwał Klienta Kancelarii o kapitał kredytu i dodatkowe świadczenia ponad kapitał (tzw. wynagrodzenie za korzystanie z kapitału). W toku sporu, bank cofnął pozew co do kapitału kredytu oraz roszczenie o wynagrodzenie, ale bez zrzeczenia roszczenia. Bank stał na stanowisku, że kredytobiorca rozliczył się z kapitału, ale należne są bankowi odsetki skapitalizowane.

W ramach ustnego uzasadnienia, Sąd Okręgowy podkreślił wielokrotnie, że zwrot kapitału na rzecz banku nastąpił niezwłocznie, tj. w dniu prawomocności wyroku stwierdzającego nieważność umowy, a więc nie było podstaw do przyjęcia, że strona pozwana (kredytobiorca) pozostawała w opóźnieniu. W konsekwencji, bankowi nie są należne żadne odsetki. Treść ustnego uzasadnienia była zbieżna ze stanowiskiem prezentowanym w toku sporu przez Kancelarię.

Bank złożył pozew w listopadzie 2023 r.

Wyrok został wydany po przeprowadzeniu trzech.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

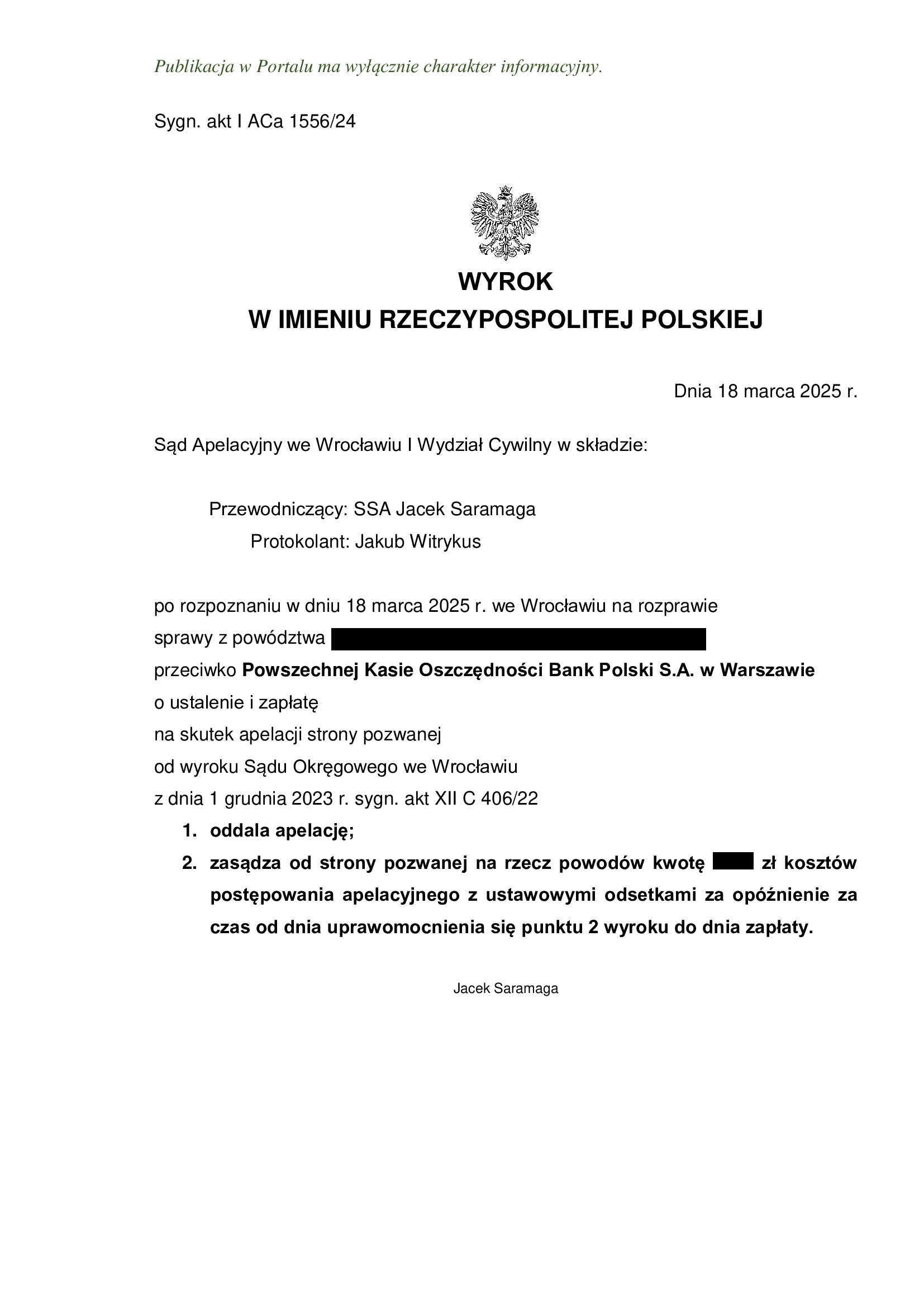

PRAWOMOCNY wyrok z pełną ochroną kredytobiorcy - bankowi nie należy się nic poza zwrotem kapitału. PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 18.03.2025 r.

Wyrokiem z dnia 18.03.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jacek Saramaga), w sprawie o sygn. akt I ACa 1556/24, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Istotne w sprawie jest to, że Sąd II instancji również dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii w ramach tzw. szerokiego ustalenia.

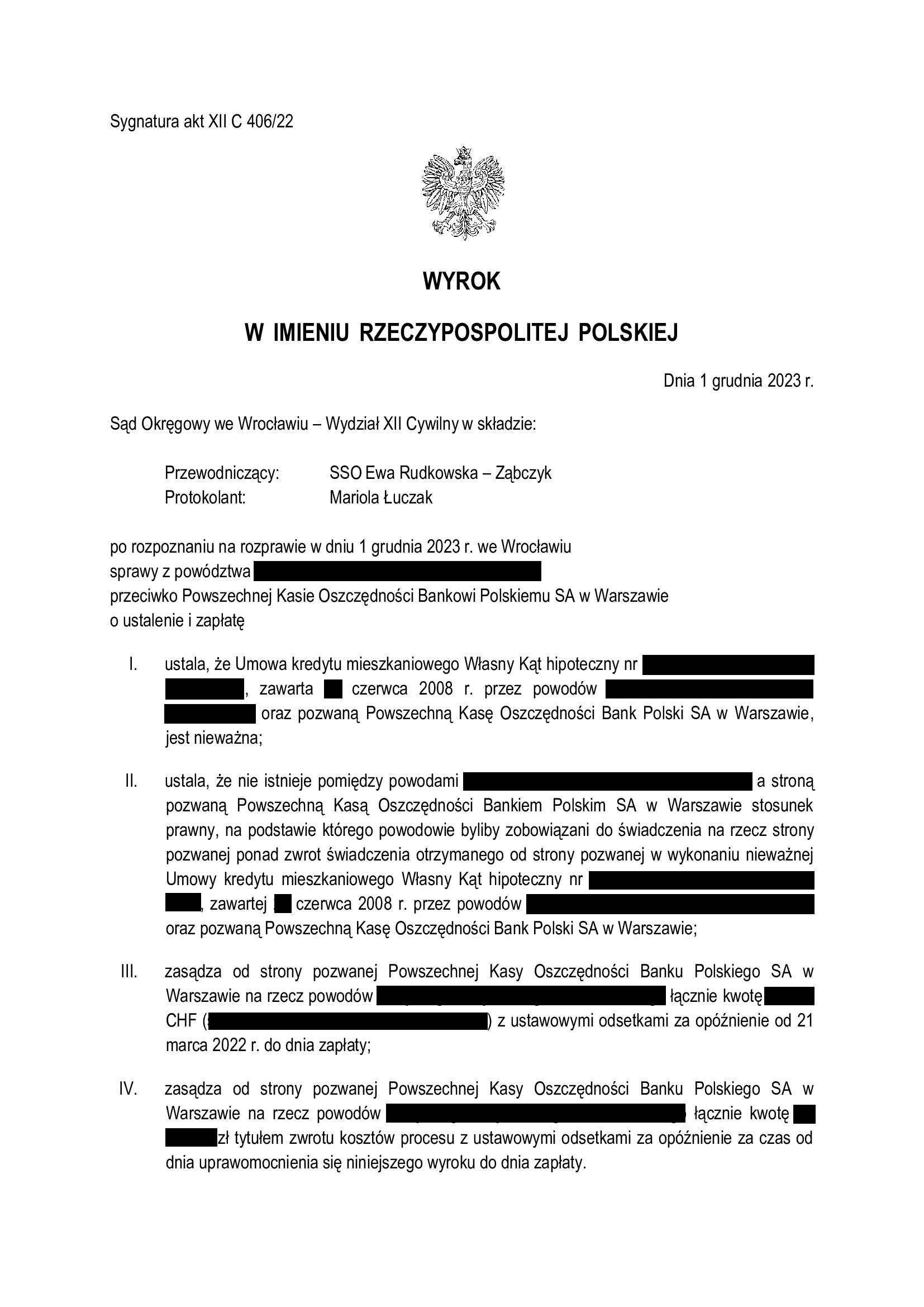

Apelacja złożona przez bank dotyczyła wyroku z dnia 1.12.2023 r., wydanego przez Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 406/22, którym Sąd ustalił, że (1) umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest nieważna, a także (2) NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

W tej sprawie, kapitał kredytu został w znaczącej części potrącony przed złożeniem pozwu.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, prawomocny wyrok w takim kształcie jest pierwszym uzyskanym przez Kancelarię na rzecz Klientów w Sądzie Apelacyjnym we Wrocławiu.

Pozew został wniesiony w marcu 2022 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 424.313 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16,5 roku

– spłacono do banku ok. 530.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 450.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 105.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

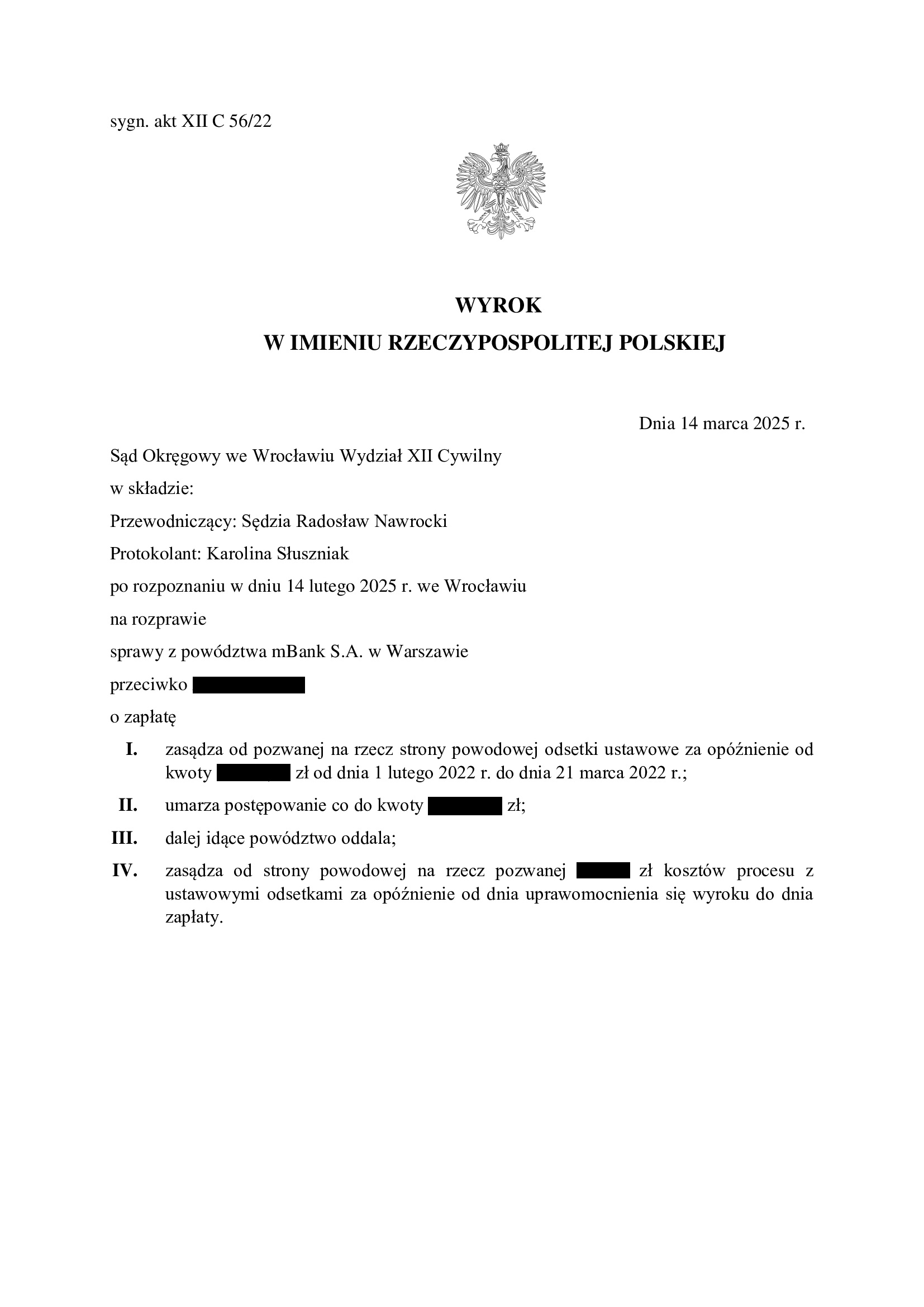

Przegrana mBank - oddalenie pozwu o zwrot (części) kapitału kredytu - wyrok SO Wrocław z 14.03.2025 r.

Wyrokiem z dnia 14.03.2025 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 56/22 zasądził odsetki od niezwróconej części kapitału kredytu za okres 50 dni, umorzył postępowanie w zakresie cofniętego powództwa oraz oddalił pozew mBank o zapłatę kapitału kredytu, w zakresie w jakim bank podtrzymywał pozew. Bank został w całości obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia oraz dopłaceniu brakującej części kapitału kredytu, bank pozwał Klienta Kancelarii o kapitał kredytu i dodatkowe świadczenia ponad kapitał (tzw. wynagrodzenie za korzystanie z kapitału). W toku sporu, bank cofnął pozew w części co do kapitału (w zakresie dopłaconym) oraz roszczenie o wynagrodzenie, ale bez zrzeczenia roszczenia. Bank stał na stanowisku, że kredytobiorca rozliczył się z kapitału tylko w części, tj. w zakresie w jakim dopłacił brakujący kapitał kredytu po złożeniu oświadczenia o potrąceniu, co było sprzeczne z zebranymi w sprawie dokumentami.

Sąd zasądził odsetki za 50 dni od kwoty (łącznie ok. 500 zł), która po prawomocnym ustaleniu nieważności umowy, została bankowi fizycznie dopłacona tytułem brakującej części kapitału kredytu.

Sąd Okręgowy wskazał, że bankowi nie należały się odsetki za okres od dnia wezwania do zapłaty do dnia wydania wyroku Sądu Apelacyjnego, w którym prawomocnie orzeczono o nieważności Umowy.

Sąd wskazał jednak, że odsetki były należne bankowi od 15-go dnia po prawomocnym wyroku (albowiem uznał, że rozliczenie powinno nastąpić niezwłocznie po wyroku, czyli w terminie 14 dni od dnia wydania wyroku) do momentu dopłaty brakującej kwoty kapitału. Sąd powołał się w tym zakresie na art. 476 k.c. Sąd nie uwzględnił w tym zakresie zarzutu nadużycia prawa z art. 5 k.c.

W pozostałym zakresie, Sąd Okręgowy uznał powództwo banku za bezzasadne.

Bank złożył pozew w grudniu 2021 r.

Wyrok został wydany po przeprowadzeniu trzech rozpraw i uzyskaniu opinii biegłego, który stwierdził, że nie jest możliwe wyliczenie tzw. wynagrodzenia za korzystanie z kapitału (!).

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

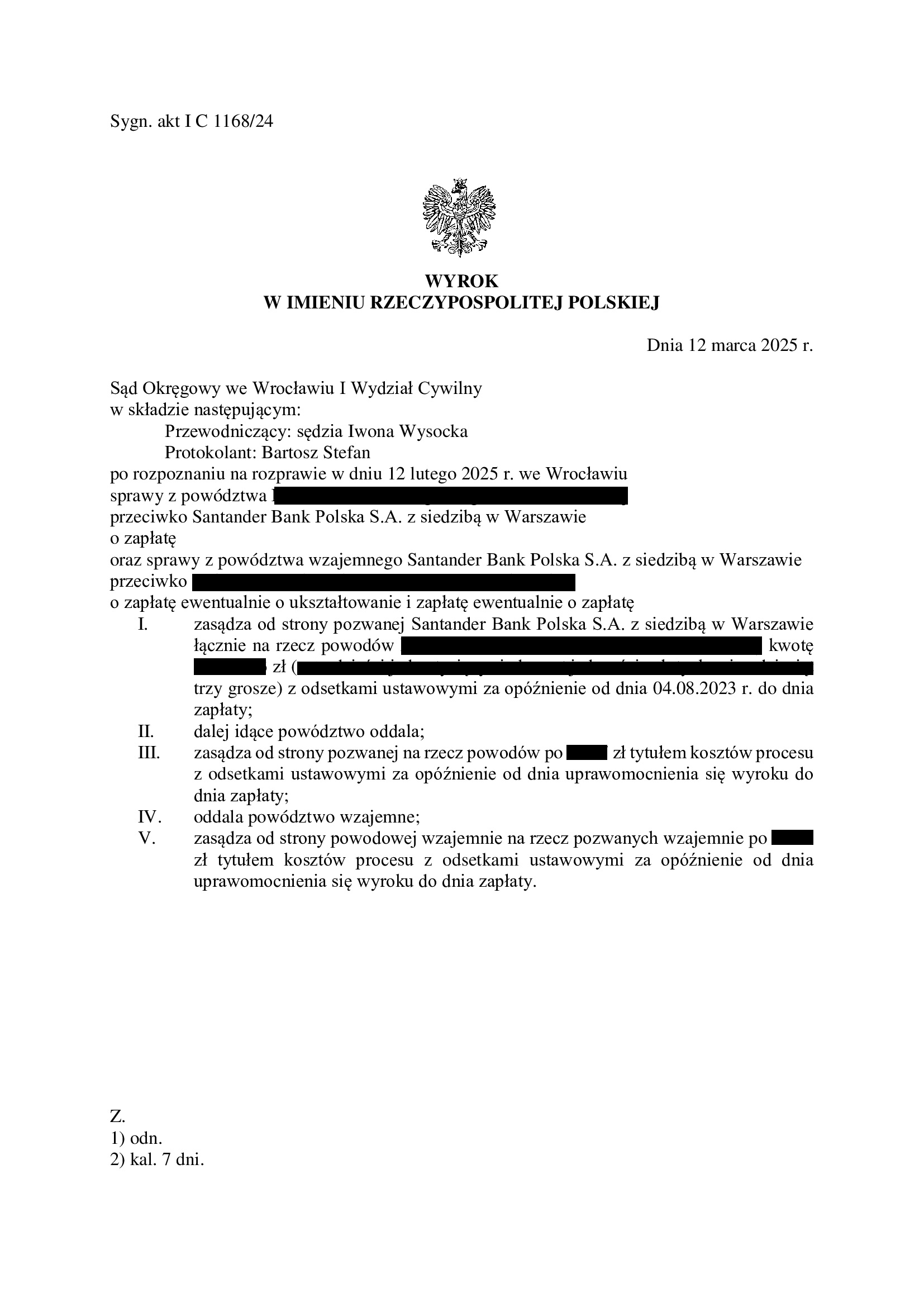

Przegrana Santander Bank Polska - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SO Wrocław z 12.03.2025 r.

Wyrokiem z dnia 12.03.2025 r., Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 1168/24 zasądził na rzecz Klientów Kancelarii dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu (EKSTRALOKUM z czerwca 2008 r.). Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił im tytułem kredytu bank, do wyrównania na rzecz Klientów Kancelarii pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Bank Polska zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę.

Bank w ramach odpowiedzi na pozew wniósł powództwo wzajemne domagając się od kredytobiorców kwoty tytułem waloryzacji kapitału kredytu.

Pozew wzajemny został wniesiony przez bank w styczniu 2024 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23,) bank wywiódł swoje roszczenia z tytułu waloryzacji. Również uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22, nie spowodowała żadnej refleksji po stronie banku.

Sąd uznał roszczenia Klientów Kancelarii w całości za zasadne oraz obciążył bank w całości kosztami procesu zarówno z tytułu przegrania sporu z pozwu kredytobiorców, jak i sporu wzajemnego.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Postępowanie pierwotnie zostało zainicjowane w Sądzie Rejonowym, ale z uwagi na wartość roszczenia wzajemnego banku, sprawa została przekazana do Sądu Okręgowego, co wpłynęło na ogólny czas rozpoznania sporu.

Pozew został złożony w październiku 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

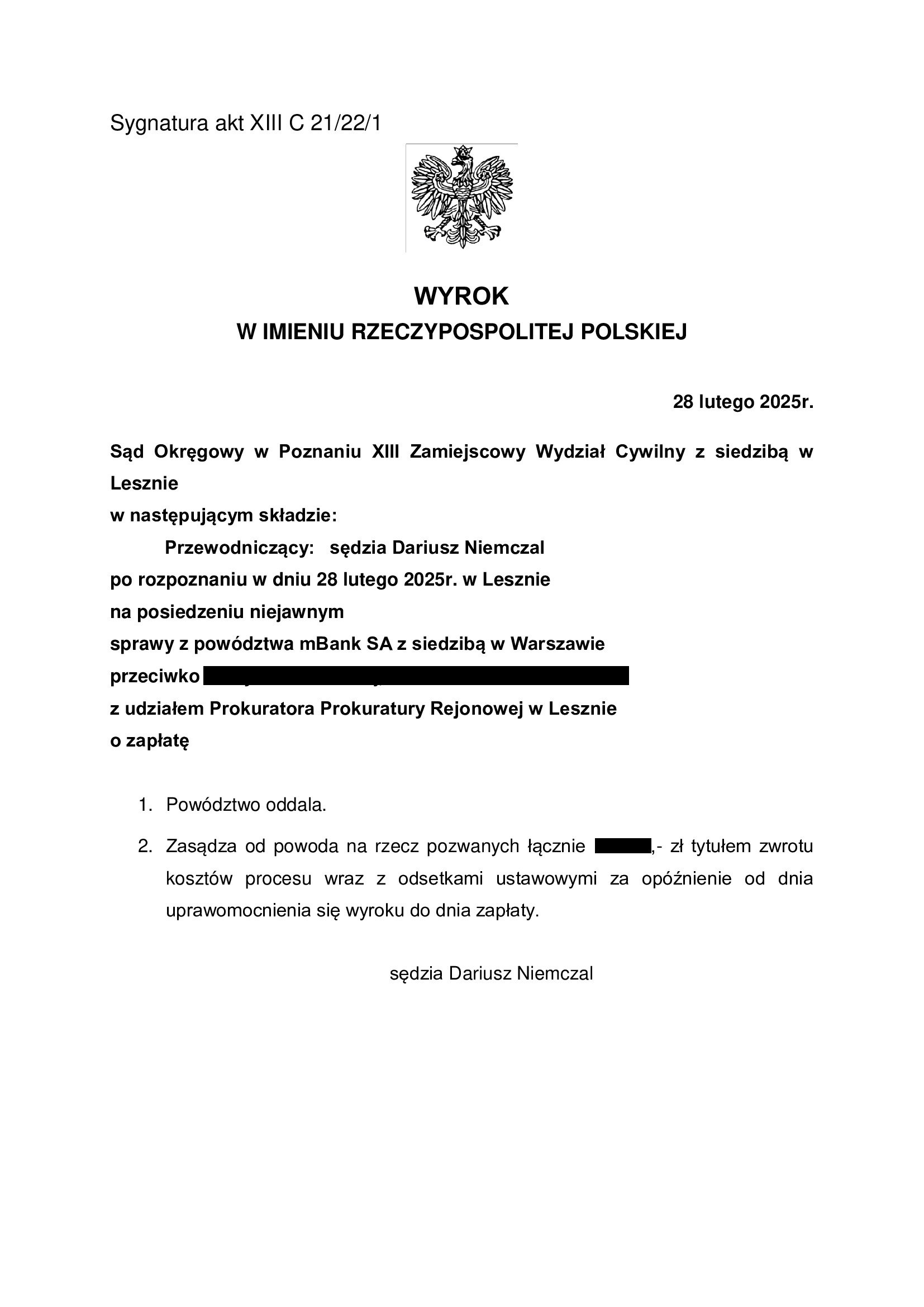

Przegrana mBank - oddalenie pozwu o zwrot (części) kapitału kredytu - wyrok SO Poznań - Leszno z 28.02.2025 r.

Wyrokiem z dnia 28.02.2025 r., Sąd Okręgowy w Poznaniu, XIII Zamiejscowy Wydział Cywilny w Lesznie (SSO Dariusz Niemczal), w sprawie o sygn. akt XIII C 21/22 oddalił pozew mBank o zapłatę kapitału kredytu, w zakresie w jakim bank podtrzymywał pozew oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o kapitał kredytu i dodatkowe świadczenia ponad kapitał (tzw. wynagrodzenie za korzystanie z kapitału). W toku sporu, bank cofnął pozew w części co do kapitału oraz roszczenie o wynagrodzenie, ale bez zrzeczenia roszczenia. Bank stał na stanowisku, że kredytobiorca rozliczył się z kapitału tylko w części, co było sprzeczne z zebranymi w sprawie dokumentami.

Bank złożył pozew w grudniu 2021 r.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu dwóch rozpraw i odebraniu ostatecznych stanowisk na piśmie.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

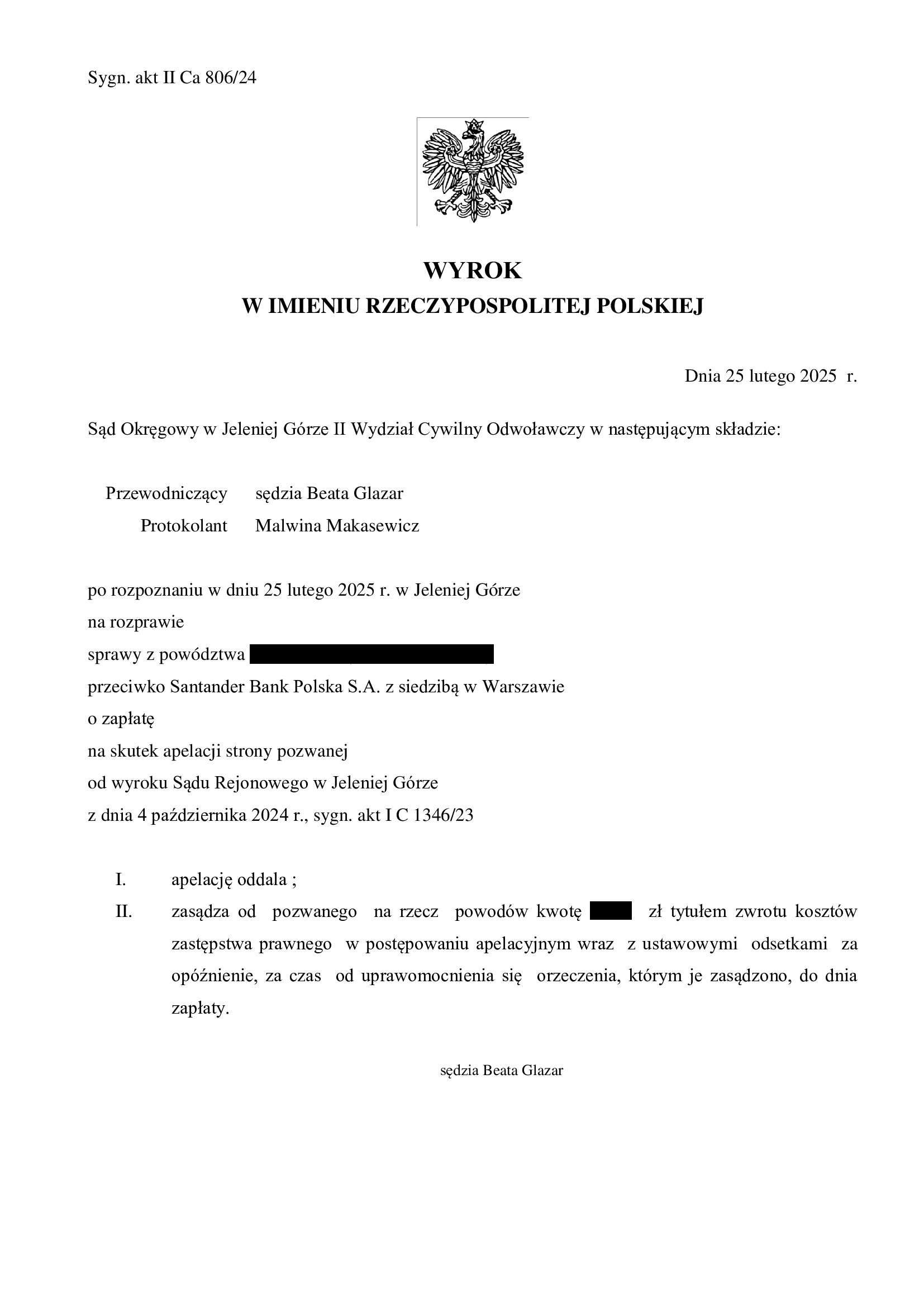

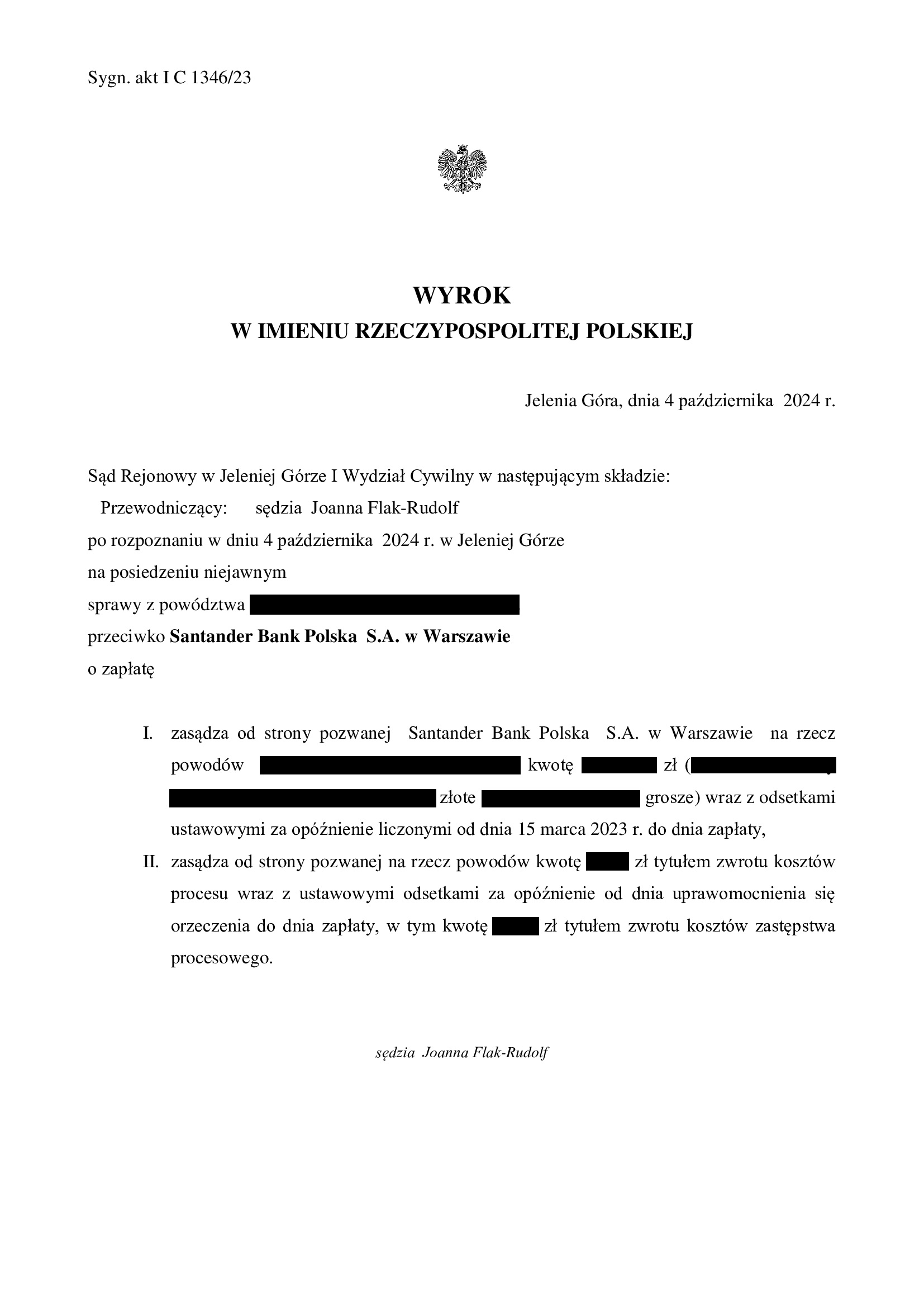

PRAWOMOCNA przegrana Santander Bank Polska - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SO Jelenia Góra z 25.02.2025 r.

Wyrokiem z dnia 25.02.2025 r., Sąd Okręgowy w Jeleniej Górze (SSO Beata Glazar), w sprawie o sygn. akt II Ca 806/24 oddalił w całości apelację banku i obciążył bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku z dnia 4.10.2024 r. wydanego przez Sąd Rejonowy w Jeleniej Górze (SSR Joanna Flak – Rudolf), w sprawie o sygn. akt I C 1346/23, którym Sąd zasądził na rzecz Klientów Kancelarii dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu.

Apelacja została oparta na tożsamej argumentacji zawartej w odpowiedzi na pozew. Bank ten nadal pozostaje przekonany co do słuszności roszczeń o waloryzację.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu (EKSTRALOKUM z czerwca 2008 r.). Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił im tytułem kredytu bank, do wyrównania na rzecz Klientów Kancelarii pozostała nadwyżka, która nie była objęta zakończonym sporem sądowym. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Bank Polska zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę.

W sprawie bank złożył obszerną odpowiedź na pozew i podniósł zarzut potrącenia domagając się zapłaty od Klientów kwoty tytułem waloryzacji kapitału kredytu.

Odpowiedź na pozew została wniesiona przez bank w maju 2024 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22) bank wywiódł swoje roszczenia z tytułu waloryzacji.

Sąd uznał roszczenia Klientów Kancelarii w całości za zasadne oraz obciążył bank w całości kosztami procesu.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został złożony w sierpniu 2023 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

{kind=link}

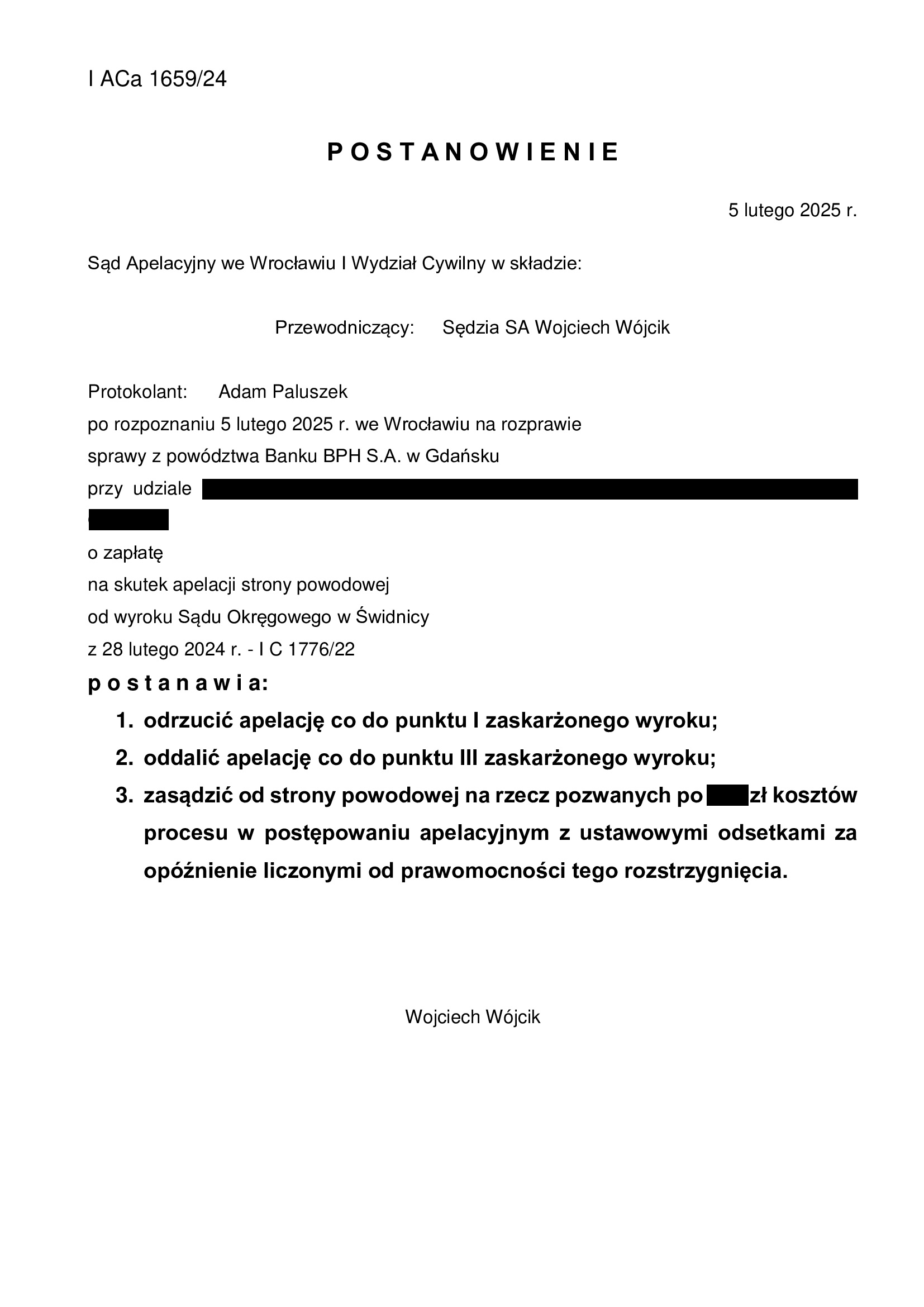

PRAWOMOCNA przegrana Banku BPH - oddalenie pozwu o zwrot kapitału - postanowienie SA Wrocław z 5.02.2025 r. o odrzuceniu apelacji banku.

Postanowieniem z dnia 5.02.2025 r., Sąd Apelacyjny we Wrocławiu (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 1659/24, odrzucił apelację co do pkt I zaskarżonego wyroku oraz oddalił apelację co do pkt III. Odrzucenie wynikało z tego, że bank zaskarżył wyrok w zakresie, w jakim Sąd I instancji nie rozstrzygał. Bank domagał się zasądzenia odsetek ustawowych za opóźnienie w związku z cofnięciem pozwu o zapłatę (kapitału kredytu) za okres od złożenia pozwu do dnia złożenia bankowi oświadczenia o potrąceniu. Oddalenie zaś dotyczyło rozstrzygnięcia o kosztach procesu. Stąd, w całości orzeczenie Sądu II instancji stanowiło postanowienie (a nie wyrok).

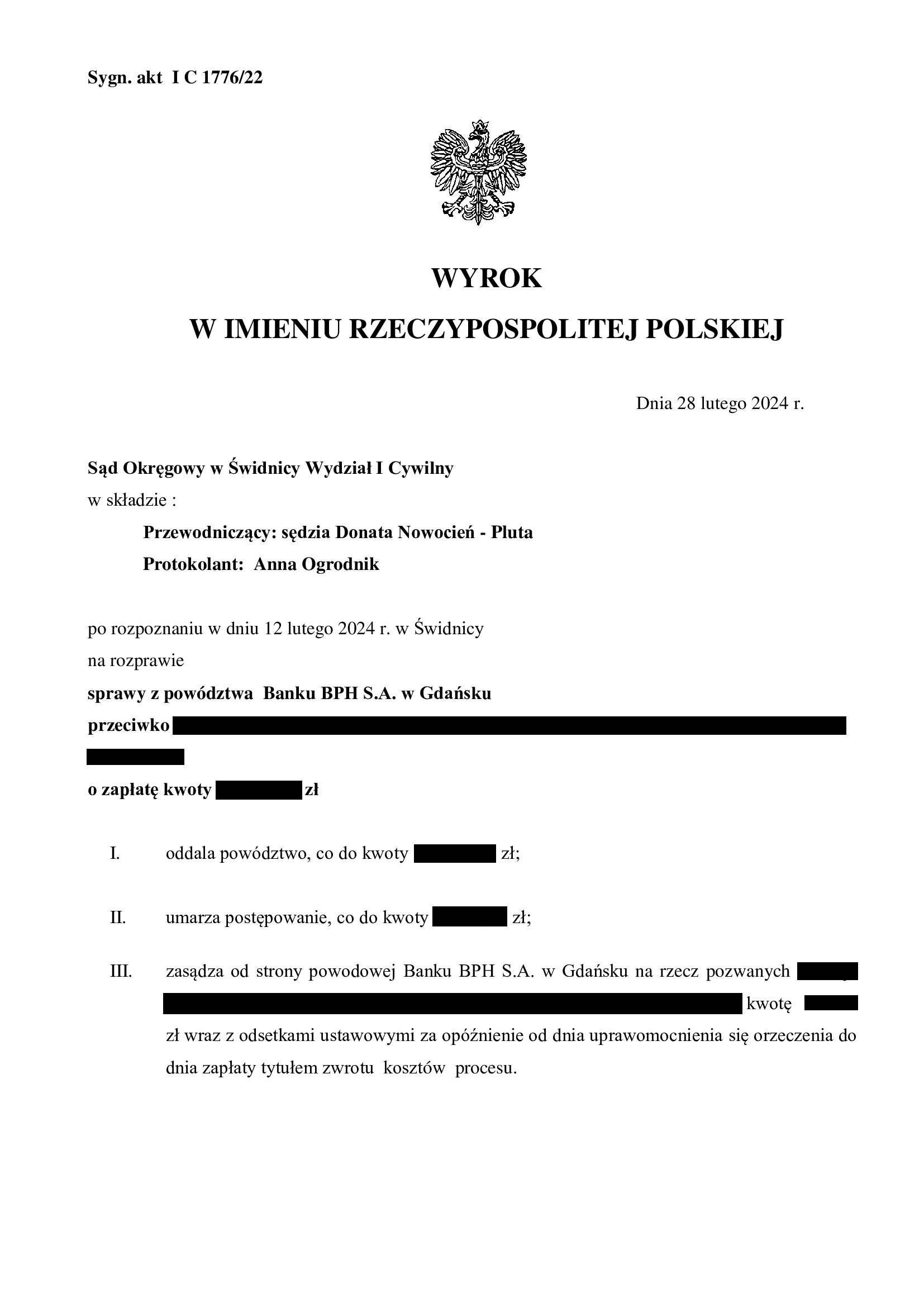

Apelacja banku dotyczyła wyroku z dnia 28.02.2024 r., wydanego przez Sąd Okręgowy w Świdnicy (SSO Donata Nowocień – Pluta), w sprawie o sygn. akt I C 1776/22, którym Sąd oddalił pozew Banku BPH o zapłatę – zwrot kapitału kredytu, a także umorzył postępowanie w zakresie cofniętego powództwa – zapłatę wynagrodzenia za korzystanie z kapitału oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został zarzut potrącenia wierzytelności banku o zwrot kapitału kredytu.

Po złożeniu odpowiedzi na pozew, postępowanie zostało zawieszone do czasu prawomocnego zakończenia sporu p-ko bankowi.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w 2006 r. z dawnym GE Money Bank:

1. Wyrokiem Sądu Okręgowego w Świdnicy z dnia 10.10.2022 r. w sprawie o sygn. I C 1939/19, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 3.10.2023 r. w sprawie o sygn. I ACa 2366/22, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

Jednakże, pomimo dokonanego potrącenia, bank jedynie cofnął żądanie zapłaty wynagrodzenia za korzystanie z kapitału i w tym zakresie postępowanie zostało umorzone.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu o zwrot kapitału, zupełnie nie zważając na fakt rozliczenia / zwrócenia do banku całej kwoty otrzymanej przez kredytobiorców w ramach wypłaty kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

Bank złożył pozew w październiku 2022 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

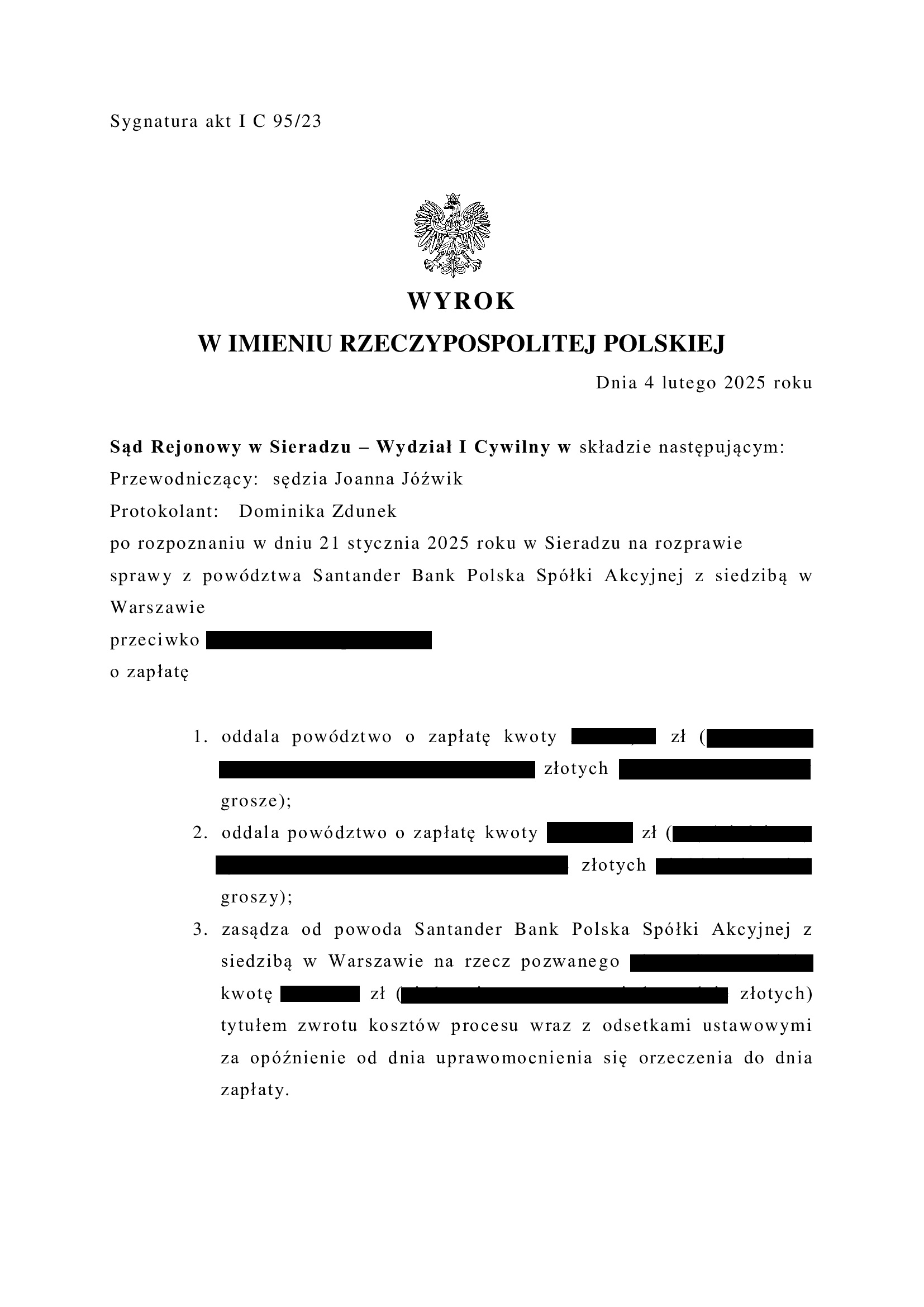

Przegrana Santander Bank Polska - oddalenie pozwu o wynagrodzenie za korzystanie z kapitału i waloryzację (urealnienie) kapitału kredytu - wyrok SR Sieradz z 4.02.2025 r.

Wyrokiem z dnia 4.02.2025 r., Sąd Rejonowy w Sieradzu (SSR Joanna Jóźwik), w sprawie o sygn. akt I C 95/23 oddalił pozew Santander Bank Polska o zapłatę z tytułu wynagrodzenia za korzystanie z kapitału oraz ewentualnie o waloryzację kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klienta Kancelarii o dodatkowe świadczenia ponad kapitał.

Bank pozwał o zasądzenie kwoty ponad kapitał kredytu z tytułu wynagrodzenia za korzystanie z kapitału, a także ewentualnie z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Pierwotnie, Sąd Rejonowy w Sieradzu (Ref. Sądowy Elżbieta Sitek) w sprawie o sygn. akt I Nc 1205/22 wydał nakaz zapłaty z dnia 30.12.2022 r., uwzględniający pozew banku (sic !).

W sprawie złożono obszerny sprzeciw, a także dalsze pisma procesowe, wskazujące na bezzasadność roszczeń banku.

Bank podtrzymywał swój pozew, pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

W ustnych motywach rozstrzygnięcia Sąd wskazał, że roszczenia banku wykraczające ponad kapitał wypłaconego kredytu były bezzasadne. Sąd powołał się na orzecznictwo Sądu Najwyższego oraz TSUE, wskazując, że skutek odstraszający dyrektywy 93/13 nie pozwala na uwzględnienie roszczeń banku. Sąd wskazał również, iż w świetle przepisów krajowych o bezpodstawnym wzbogaceniu oraz art. 358(1) §4 k.c. roszczenia banku podlegają oddaleniu.

Bank złożył pozew w grudniu 2022 r., a następnie rozszerzył pozew w styczniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

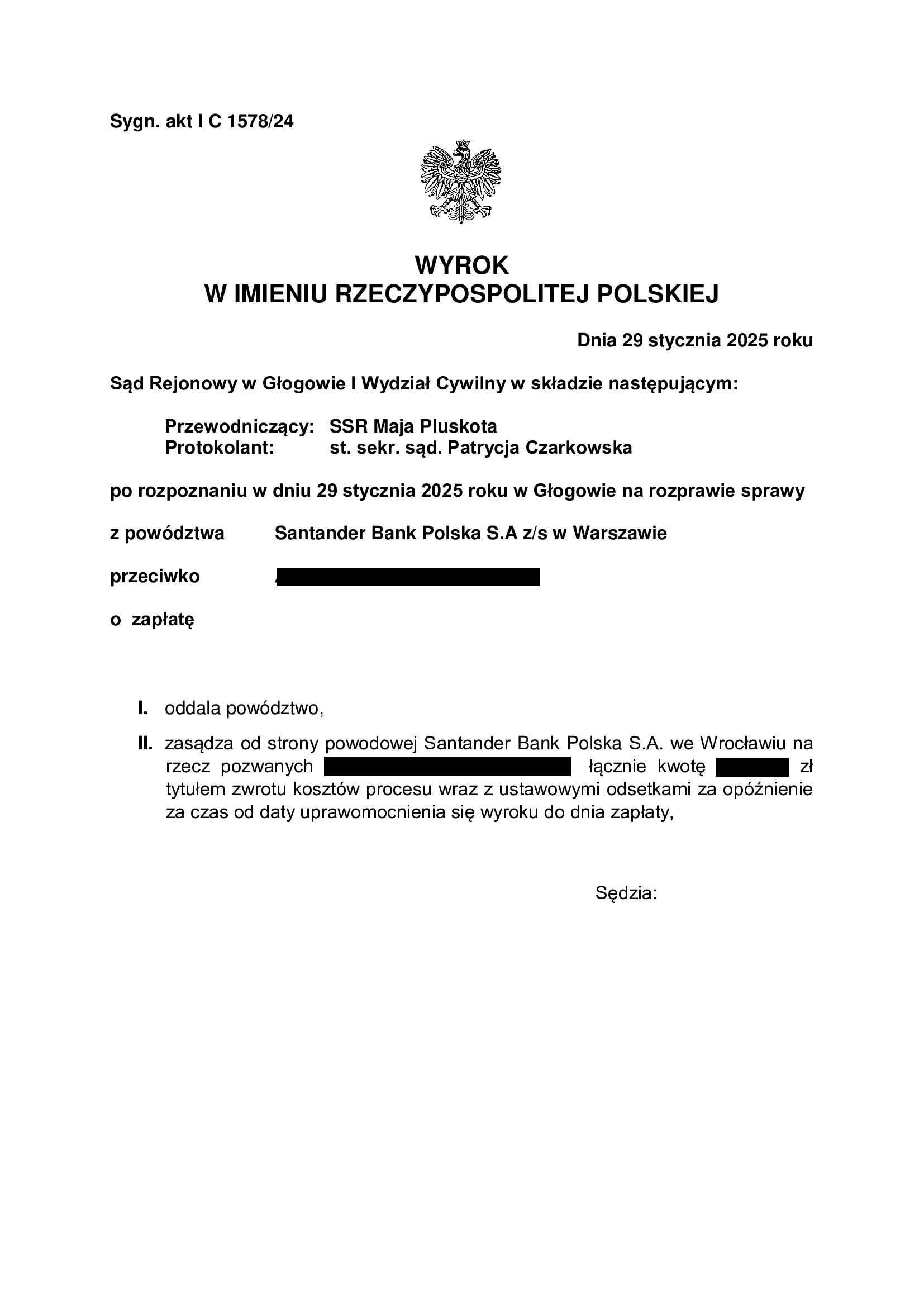

Przegrana Santander Bank Polska - oddalenie pozwu o waloryzację (urealnienie) kapitału kredytu - wyrok SR Głogów z 29.01.2025 r.

Wyrokiem z dnia 29.01.2025 r., Sąd Rejonowy w Głogowie (SSR Maja Pluskota), w sprawie o sygn. akt I C 1578/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał.

Bank pozwał o zasądzenie kwoty ponad kapitał kredytu z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank złożył swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

Przegrana Santander Consumer Bank, czyli podwójny finał w sprawie nierzetelnej praktyki banku - wyrok SO Wrocław z 22.01.2025 r.

To już trzecia wygrana naszych Klientów z Santander Consumer Bank, licząc dwa zapadłe wcześniej korzystne dla kredytobiorców wyroki, gdzie finalnie ustalono nieważność umowy kredytu (wyrok SO we Wrocławiu z dnia 30.09.2022 r., sygn. XII C 896/21 i wyrok SA we Wrocławiu z dnia 22.06.2023 r., sygn. I ACa 2403/22).

Okazuje się, że jednak do trzech razy sztuka, ponieważ Santander Consumer Bank doczekał się kolejnej przegranej (wyrok SO Wrocław z 22.01.2025 r., sygn. I C 2535/23, SSO Marcin Śmigiel).

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu.

Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił tytułem kredytu bank, do wyrównania na rzecz Klientów pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Consumer Bank zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę.

Sąd Rejonowy Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu, do którego pierwotnie złożono pozew o zapłatę w postępowaniu upominawczym, w dniu 18.09.2023 r. wydał nakaz zapłaty.

Bank w sprzeciwie od wydanego nakazu zapłaty wywiódł powództwo wzajemne, domagając się zapłaty od Klientów tzw. wynagrodzenia za korzystanie z kapitału lub kwoty tytułem waloryzacji kapitału kredytu, tudzież urealnienia kapitału kredytu. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientom zapłaty niewątpliwie przysługujących im świadczeń.

Z uwagi na wartość żądania banku wywiedzionego w ramach pozwu wzajemnego, Sąd Rejonowy stwierdził swoją niewłaściwość i przekazał sprawę Sądowi Okręgowemu.

Co wymaga podkreślenia, sprzeciw banku wraz z powództwem wzajemnym, został wniesiony w październiku 2023 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22), bank podtrzymywał swoje roszczenia.

Sąd Okręgowy we Wrocławiu w wyroku z dnia 22.01.2025 r. zasądził dochodzoną na rzecz Klientów nadwyżkę i obciążył bank kosztami procesu.

Co do powództwa wzajemnego banku, Sąd Okręgowy oddalił je w całości (zarówno główne jak i ewentualne). Nadto, Sąd wskazał, iż zarzut potrącenia banku był bezskuteczny, ponieważ bankowi nie przysługują jakiekolwiek roszczenia wykraczające ponad kapitał udzielonego kredytu. Sąd wskazał, iż nie rozumie konstrukcji roszczenia banku o „koszt uzyskania finansowania” i dodał, że podziela stanowisko wyrażone w orzecznictwie TSUE, które neguje wszelkie roszczenia restytucyjne banków, które wykraczają poza kapitał udzielonego kredytu.

Tego sporu można było uniknąć, gdyby tylko bank zachował się równie uczciwie, jak Klienci Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano kolejne zbędne postępowanie, które co prawda zakończyło się pozytywnie dla Klientów Kancelarii, ale tylko dlatego, że bank – ponownie – całkowicie nie miał racji.

Biorąc pod uwagę działania Santander Consumer Bank w analogicznych sprawach, spodziewamy się apelacji banku.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}