Przegrana Santander Bank Polska - oddalenie pozwu o wynagrodzenie za korzystanie z kapitału i waloryzację (urealnienie) kapitału kredytu - wyrok SR Sieradz z 4.02.2025 r.

Wyrokiem z dnia 4.02.2025 r., Sąd Rejonowy w Sieradzu (SSR Joanna Jóźwik), w sprawie o sygn. akt I C 95/23 oddalił pozew Santander Bank Polska o zapłatę z tytułu wynagrodzenia za korzystanie z kapitału oraz ewentualnie o waloryzację kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klienta Kancelarii o dodatkowe świadczenia ponad kapitał.

Bank pozwał o zasądzenie kwoty ponad kapitał kredytu z tytułu wynagrodzenia za korzystanie z kapitału, a także ewentualnie z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Pierwotnie, Sąd Rejonowy w Sieradzu (Ref. Sądowy Elżbieta Sitek) w sprawie o sygn. akt I Nc 1205/22 wydał nakaz zapłaty z dnia 30.12.2022 r., uwzględniający pozew banku (sic !).

W sprawie złożono obszerny sprzeciw, a także dalsze pisma procesowe, wskazujące na bezzasadność roszczeń banku.

Bank podtrzymywał swój pozew, pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

W ustnych motywach rozstrzygnięcia Sąd wskazał, że roszczenia banku wykraczające ponad kapitał wypłaconego kredytu były bezzasadne. Sąd powołał się na orzecznictwo Sądu Najwyższego oraz TSUE, wskazując, że skutek odstraszający dyrektywy 93/13 nie pozwala na uwzględnienie roszczeń banku. Sąd wskazał również, iż w świetle przepisów krajowych o bezpodstawnym wzbogaceniu oraz art. 358(1) §4 k.c. roszczenia banku podlegają oddaleniu.

Bank złożył pozew w grudniu 2022 r., a następnie rozszerzył pozew w styczniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

Przegrana Santander Bank Polska - oddalenie pozwu o waloryzację (urealnienie) kapitału kredytu - wyrok SR Głogów z 29.01.2025 r.

Wyrokiem z dnia 29.01.2025 r., Sąd Rejonowy w Głogowie (SSR Maja Pluskota), w sprawie o sygn. akt I C 1578/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał.

Bank pozwał o zasądzenie kwoty ponad kapitał kredytu z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank złożył swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

Przegrana Santander Consumer Bank, czyli podwójny finał w sprawie nierzetelnej praktyki banku - wyrok SO Wrocław z 22.01.2025 r.

To już trzecia wygrana naszych Klientów z Santander Consumer Bank, licząc dwa zapadłe wcześniej korzystne dla kredytobiorców wyroki, gdzie finalnie ustalono nieważność umowy kredytu (wyrok SO we Wrocławiu z dnia 30.09.2022 r., sygn. XII C 896/21 i wyrok SA we Wrocławiu z dnia 22.06.2023 r., sygn. I ACa 2403/22).

Okazuje się, że jednak do trzech razy sztuka, ponieważ Santander Consumer Bank doczekał się kolejnej przegranej (wyrok SO Wrocław z 22.01.2025 r., sygn. I C 2535/23, SSO Marcin Śmigiel).

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu.

Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił tytułem kredytu bank, do wyrównania na rzecz Klientów pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Consumer Bank zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu, do którego pierwotnie złożono pozew o zapłatę w postępowaniu upominawczym, w dniu 18.09.2023 r. wydał nakaz zapłaty.

Bank w sprzeciwie od wydanego nakazu zapłaty wywiódł powództwo wzajemne, domagając się zapłaty od Klientów tzw. wynagrodzenia za korzystanie z kapitału lub kwoty tytułem waloryzacji kapitału kredytu, tudzież urealnienia kapitału kredytu. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientom zapłaty niewątpliwie przysługujących im świadczeń.

Z uwagi na wartość żądania banku wywiedzionego w ramach pozwu wzajemnego, Sąd Rejonowy stwierdził swoją niewłaściwość i przekazał sprawę Sądowi Okręgowemu.

Co wymaga podkreślenia, sprzeciw banku wraz z powództwem wzajemnym, został wniesiony w październiku 2023 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22), bank podtrzymywał swoje roszczenia.

Sąd Okręgowy we Wrocławiu w wyroku z dnia 22.01.2025 r. zasądził dochodzoną na rzecz Klientów nadwyżkę i obciążył bank kosztami procesu.

Co do powództwa wzajemnego banku, Sąd Okręgowy oddalił je w całości (zarówno główne jak i ewentualne). Nadto, Sąd wskazał, iż zarzut potrącenia banku był bezskuteczny, ponieważ bankowi nie przysługują jakiekolwiek roszczenia wykraczające ponad kapitał udzielonego kredytu. Sąd wskazał, iż nie rozumie konstrukcji roszczenia banku o „koszt uzyskania finansowania” i dodał, że podziela stanowisko wyrażone w orzecznictwie TSUE, które neguje wszelkie roszczenia restytucyjne banków, które wykraczają poza kapitał udzielonego kredytu.

Tego sporu można było uniknąć, gdyby tylko bank zachował się równie uczciwie, jak Klienci Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano kolejne zbędne postępowanie, które co prawda zakończyło się pozytywnie dla Klientów Kancelarii, ale tylko dlatego, że bank – ponownie – całkowicie nie miał racji.

Biorąc pod uwagę działania Santander Consumer Bank w analogicznych sprawach, spodziewamy się apelacji banku.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

Przegrana Santander Consumer Bank - oddalenie pozwu o waloryzację kapitału kredytu - wyrok SR Kłodzko z 20.01.2025 r.

Wyrokiem z dnia 20.01.2025 r., Sąd Rejonowy w Kłodzku (ASR Marta Bojda – Filipek), w sprawie o sygn. akt I C 918/24 oddalił pozew Santander Consumer Bank o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klienta Kancelarii o dodatkowe świadczenia ponad kapitał.

Bank złożył i podtrzymywał swój pozew o waloryzację, pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu jednej rozprawy, Sąd oddalił pozew banku.

Sąd w ustnych motywach rozstrzygnięcia wskazał w zakresie żądania głównego, iż po stwierdzeniu nieważności Umowy bank nie może dochodzić „urealnionej” kwoty kapitału na podstawie przepisów o bezpodstawnym wzbogaceniu. Ponadto, Sąd wskazał na orzecznictwo TSUE, z którego jasno wynika, iż bank nie może czerpać jakichkolwiek korzyści/dochodzić rekompensaty z nieważnej umowy, albowiem godziłoby to w cel odstraszający dyrektywy 93/13. Co do żądania ewentualnego, Sąd również powołał się na orzecznictwo TSUE, które wyklucza możliwość dochodzenia waloryzacji kapitału przez bank od konsumenta. Sąd wskazał ponadto, że żądanie waloryzacji byłoby sprzeczne z zasadami współżycia społecznego, albowiem premiowałoby to podmiot, który sam naruszył zasady współżycia społecznego, konstruując nieuczciwą Umowę. Bank nie może więc dochodzić dla siebie jakiegokolwiek „zysku”.

Bank złożył pozew we wrześniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

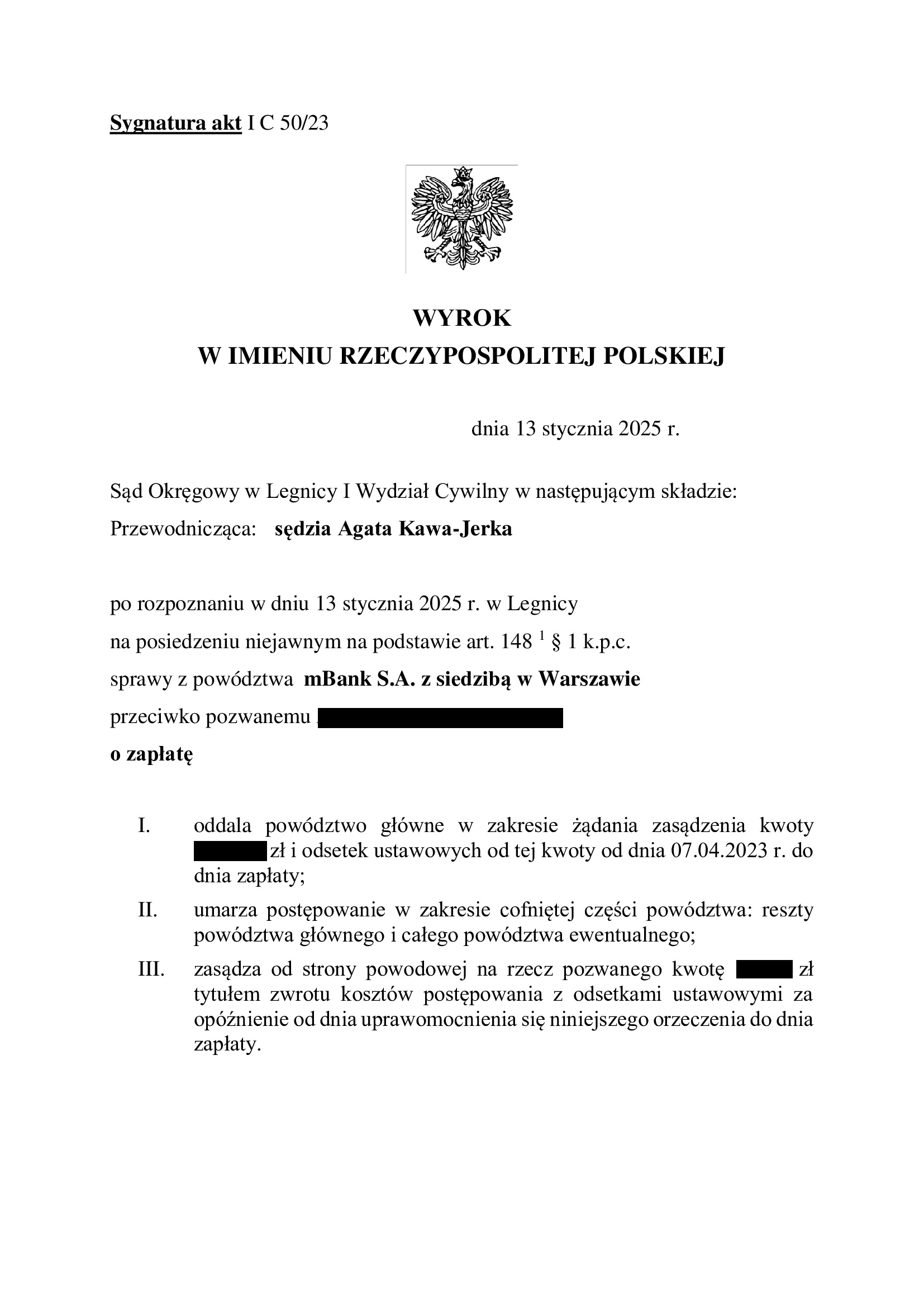

Przegrana mBank - oddalenie pozwu o zwrot (części) kapitału kredytu - wyrok SO Legnica z 13.01.2025 r.

Wyrokiem z dnia 13.01.2025 r., Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 50/23 oddalił pozew mBank o zapłatę kapitału kredytu, w zakresie w jakim bank podtrzymywał pozew oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klienta Kancelarii o kapitał kredytu i dodatkowe świadczenia ponad kapitał (tzw. wynagrodzenie za korzystanie z kapitału). W toku sporu, bank cofnął pozew w części co do kapitału oraz roszczenie o wynagrodzenie, ale bez zrzeczenia roszczenia. Bank stał na stanowisku, że kredytobiorca rozliczył się z kapitału tylko w części, co było sprzeczne z zebranymi w sprawie dokumentami.

Bank złożył pozew w grudniu 2022 r.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk na piśmie.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

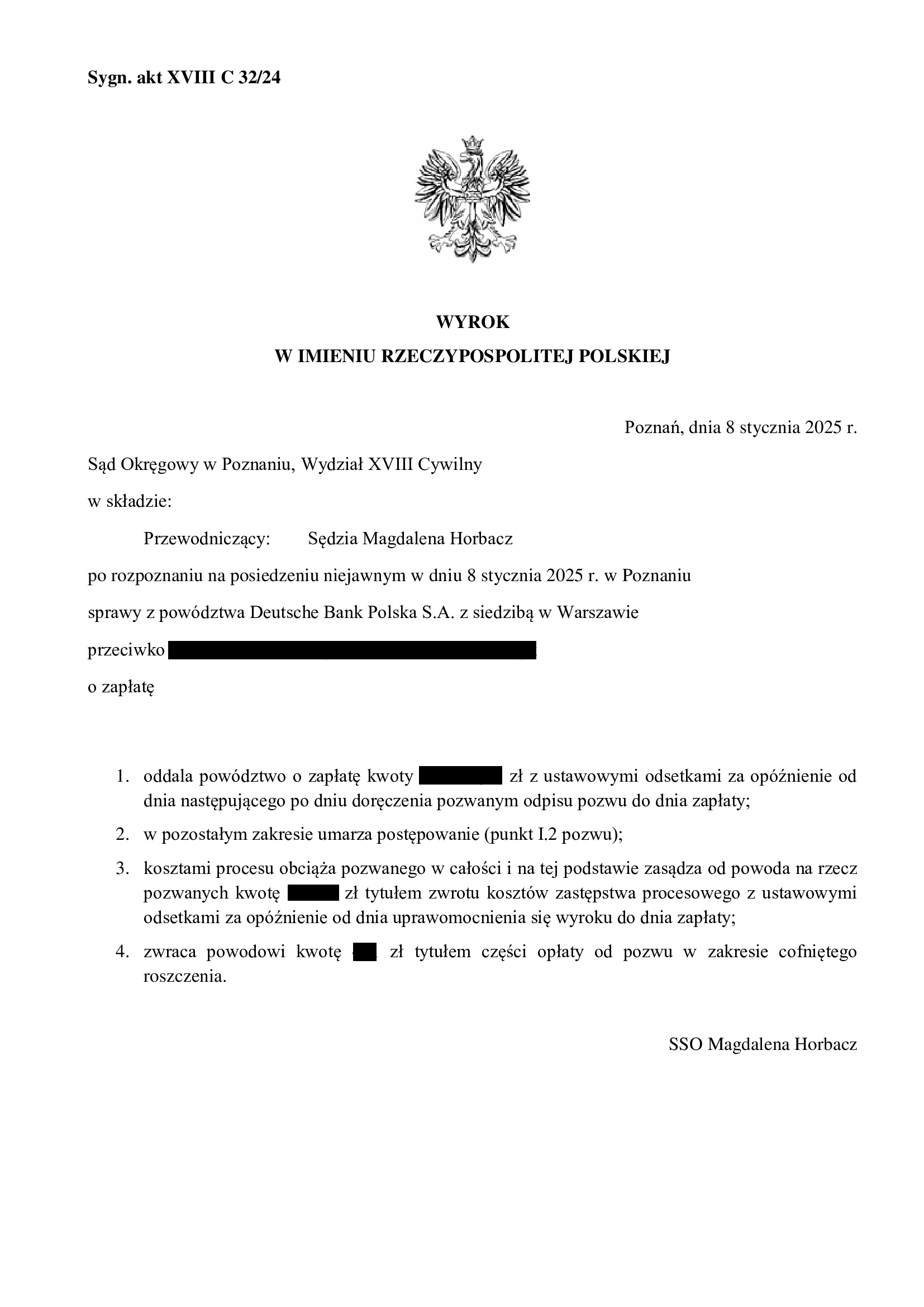

Przegrana Deutsche Bank - oddalenie pozwu o zwrot kapitału - wyrok SO Poznań z 8.01.2025 r.

Wyrokiem z dnia 8.01.2025 r., Sąd Okręgowy w Poznaniu (SSO Magdalena Horbacz), w sprawie o sygn. akt XVIII C 32/24 oddalił pozew Deutsche Banku o zapłatę – zwrot kapitału kredytu, umorzył postępowanie w zakresie cofniętego pozwu – o zapłatę wynagrodzenia za korzystanie z kapitału kredytu / waloryzację oraz obciążył bank kosztami procesu na rzecz pozwanych.

W ramach odpowiedzi na pozew, Kancelaria podniosła zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu. W sprawie przeciwko bankowi, kapitał kredytu został rozliczony w drodze potrącenia przed złożeniem pozwu.

Tłem sprawy był pozew kredytobiorców o zapłatę, w związku z przesłankową nieważnością spłaconej przedterminowo w 2017 r. umowy kredytu.

Pozew o zapłatę, złożony w październiku 2020 r., został uwzględniony w całości:

1. Wyrokiem Sądu Okręgowego w Poznaniu z dnia 29.07.2022 r. w sprawie o sygn. XVIII C 1899/20, zasądzona została dochodzona kwota stanowiąca nadwyżkę ponad wypłacony kapitał kredytu;

2. Wyrokiem Sądu Apelacyjnego w Poznaniu z dnia 24.05.2024 r. w sprawie o sygn. I ACa 113/23, apelacja banku została w całości oddalona.

W kwestii żądania dodatkowych świadczeń (wynagrodzenie, waloryzacja), bank cofnął pozew po orzeczeniach TSUE.

Jednakże, do końca sporu, bank podtrzymywał żądanie zwrotu kapitału kredytu.

Co wymaga podkreślenia: oświadczenie o potrąceniu kapitału kredytu zostało złożone bankowi we wrześniu 2020 r., zaś Bank złożył pozew grudniu 2023 r.

Wobec tego, bank – składając pozew miał świadomość, że dochodzi zaspokojonego roszczenia i to ponad 3 lata wcześniej.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu stanowisk końcowych na piśmie.

W sprawie nie została wyznaczona rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

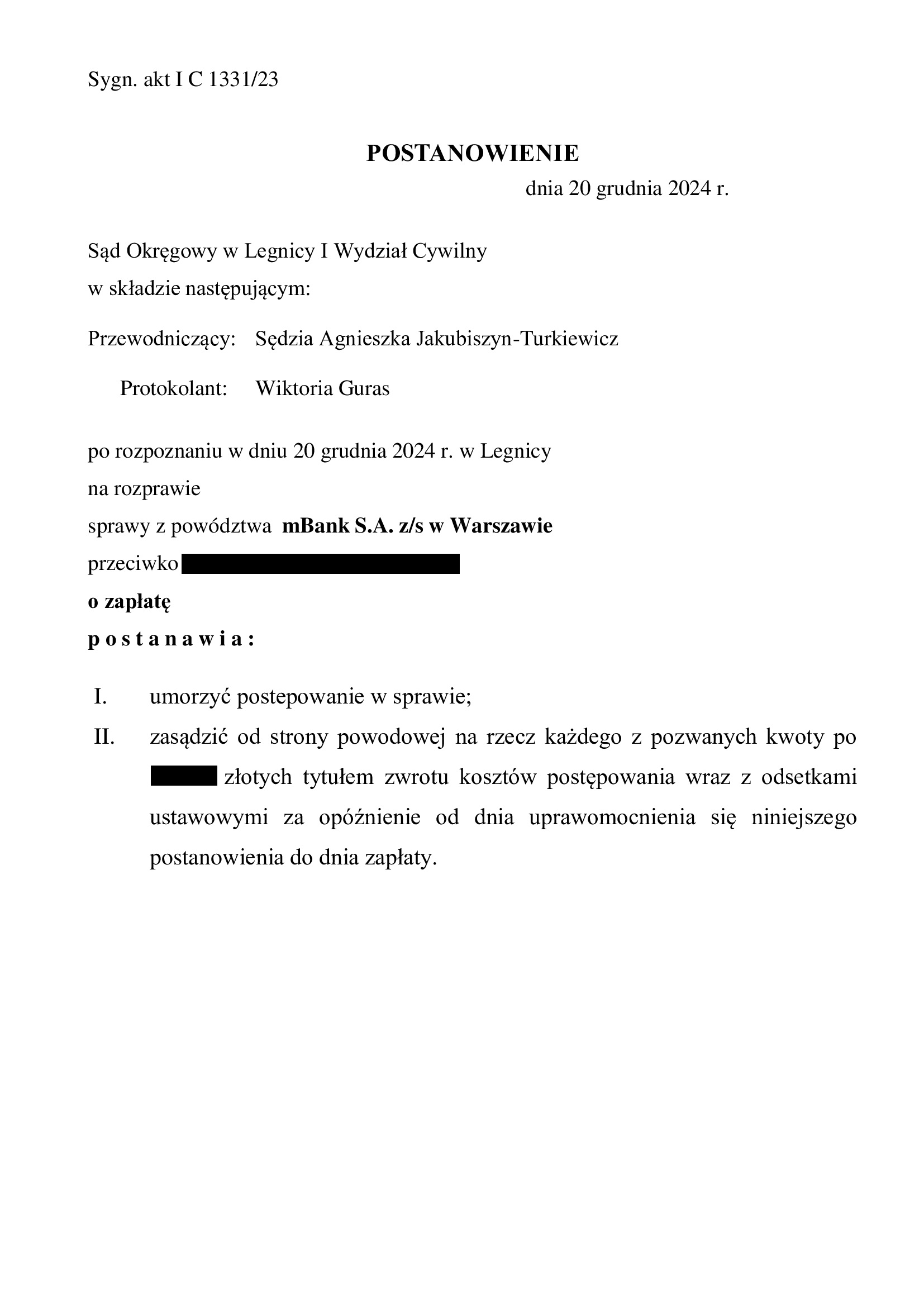

Kapitulacja mBank - umorzenie postępowania po cofnięciu pozwu o zwrot kapitału i wynagrodzenie za korzystanie z kapitału - postanowienie SO Legnica z 20.12.2024 r.

Postanowieniem z dnia 20.12.2024 r., Sąd Okręgowy w Legnicy (SSO Agnieszka Jakubiszyn – Turkiewicz), w sprawie o sygn. akt I C 1331/23, umorzył postępowanie w zakresie cofniętych przez mBank żądań o zapłatę – zwrot kapitału kredytu oraz wynagrodzenie za korzystanie z kapitału kredytu / waloryzację, a także obciążył bank kosztami procesu na rzecz każdego z pozwanych.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu i zapłatę.

W toku sporu, kredytobiorcy przedterminowo spłacili kredyt, co w kwietniu 2023 r. skutkowało cofnięciem pozwu o ustalenie, potrąceniem kapitału kredytu i dochodzeniem pozostałej nadwyżki.

- Wyrokiem Sądu Okręgowego w Legnicy z dnia 8.05.2023 r. w sprawie o sygn. I C 869/22, zasądzona została dochodzona kwota (nadwyżka ponad potrącony kapitał kredytu) z uwagi na przesłankową nieważność umowy kredytu;

- Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 1.08.2024 r. w sprawie o sygn. I ACa 2458/23, oddalona została apelacja banku.

Po doręczeniu pozwu złożonego przez mBank w listopadzie 2023 r., Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału / ewentualnie z tytułu waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone wcześniej (6 miesięcy przed złożeniem pozwu przez bank) oświadczenie o potrąceniu / w toku wcześniejszego postępowania sądowego p-ko mBank.

W zakresie świadczeń dodatkowych (wynagrodzenie / waloryzacja), bank powoływał się na przepisy o bezumownym korzystaniu z rzeczy, a także zmianę siły nabywczej pieniądza oraz wzrost wartości kredytowanej nieruchomości. W tym zakresie, po wielu miesiącach od wydania przez TSUE orzeczeń dotyczących wynagrodzenia i waloryzacji, bank cofnął pozew w tej części.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew, miał wiedzę i świadomość dokonanego potrącenia. Bank jednak argumentował, że potrącenie było nieskuteczne, jako złożone przed prawomocnym wyrokiem rozstrzygającym o nieważności umowy (sic!).

Ostatecznie, po roku od złożenia, bank cofnął również pozew w zakresie dotyczącym kapitału kredytu.

Po przeprowadzeniu dwóch rozpraw, Sąd ostatecznie umorzył postępowanie.

Bank złożył pozew w listopadzie 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

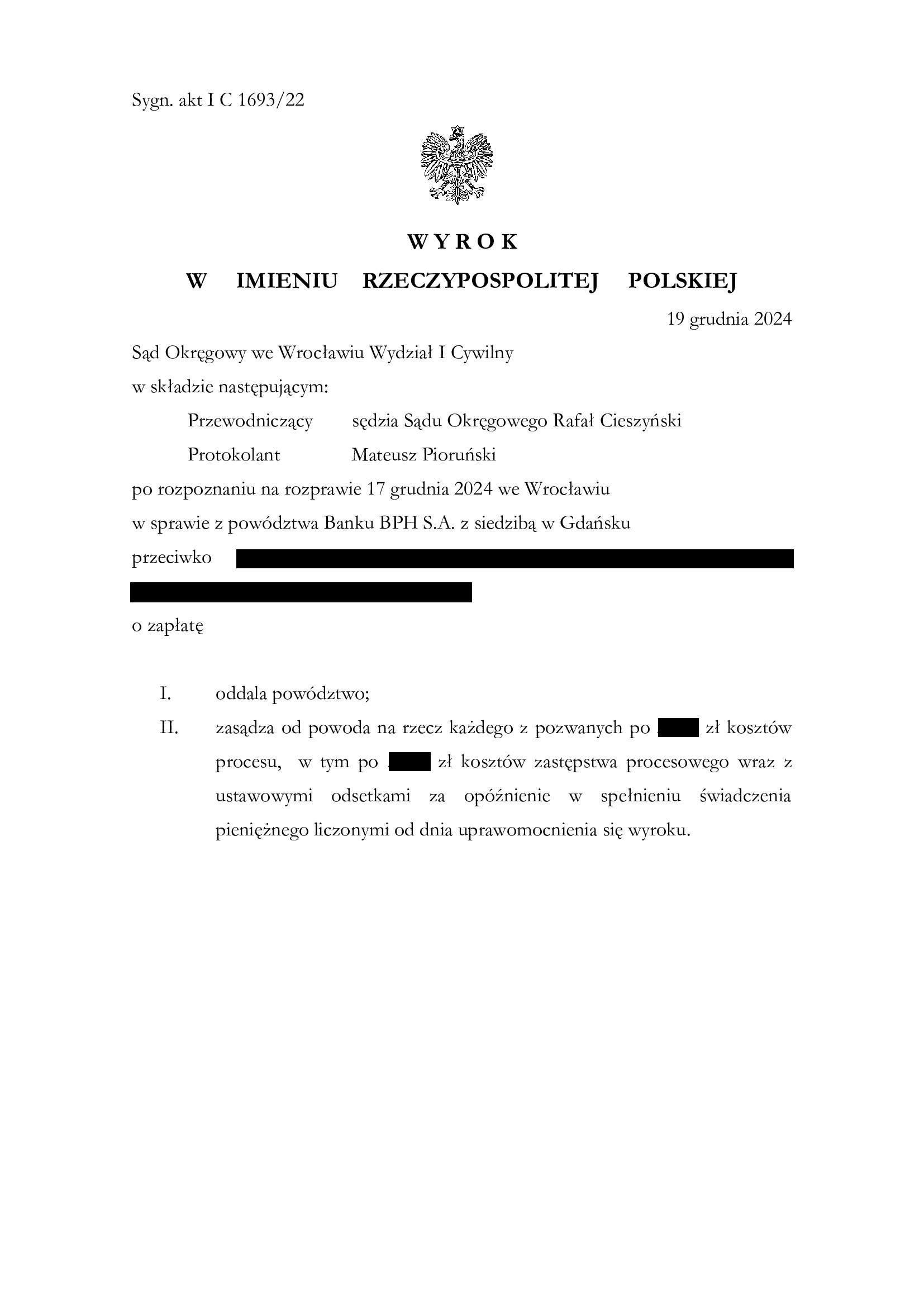

Przegrana Banku BPH - oddalenie pozwu o zwrot kapitału - wyrok SO Wrocław z 19.12.2024 r.

Wyrokiem z dnia 19.12.2024 r., Sąd Okręgowy we Wrocławiu (SSO Rafał Cieszyński), w sprawie o sygn. akt I C 1693/22 oddalił pozew Banku BPH o zapłatę – zwrot kapitału kredytu, umorzył postępowanie w zakresie cofniętego pozwu – o zapłatę wynagrodzenia za korzystanie z kapitału kredytu / waloryzację oraz obciążył bank kosztami procesu na rzecz każdego z pozwanych.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału / ewentualnie z tytułu waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w czerwcu 2008 r. z dawnym GE Money Bank:

1. Wyrokiem Sądu Okręgowego we Wrocławiu z dnia 19.05.2022 r. w sprawie o sygn. XII C 824/19, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 22.11.2023 r. w sprawie o sygn. I ACa 2006/22, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew jeszcze przed rozstrzygnięciem pozwu kredytobiorców w I instancji, argumentował, że „zabezpiecza” w ten sposób swój interes, gdyby umowa okazała się być nieważna. W kwestii świadczeń dodatkowych (wynagrodzenie / waloryzacja), bank powoływał się na przepisy o bezumownym korzystaniu z rzeczy, a także zmianę siły nabywczej pieniądza oraz wzrost wartości kredytowanej nieruchomości. W tym zakresie, po wielu miesiącach od wydania przez TSUE orzeczeń dotyczących wynagrodzenia i waloryzacji, bank cofnął pozew w tej części.

Na rozprawie, pełnomocnik banku podtrzymał pozew w zakresie zwrotu kapitału kredytu.

Kancelaria argumentowała, że kredytobiorcy rozliczyli kapitał kredytu w drodze potrącenia w pierwszym możliwym czasie po wydaniu prawomocnego wyroku ustalającego nieważność umowy kredytu. W związku z tym, nie pozostawali w zwłoce, ani w opóźnieniu w zwróceniu bankowi nienależnego świadczenia – kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

W ocenie Sądu, po dokonaniu potrącenia, roszczenie banku o zwrot kapitału wygasło. Wobec tego bank winien cofnąć pozew, czego jednak nie zrobił i podtrzymywał swoje żądanie. Wskutek takiego stanowiska, bank musiał zostać uznany za przegrywającego sprawę, albowiem domagał się roszczenia już nieistniejącego.

Bank złożył pozew w listopadzie 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

Przegrana Santander Bank Polska - oddalenie pozwu o waloryzację ("urealnienie") kapitału kredytu - wyrok SR Oleśnica z 18.12.2024 r.

Wyrokiem z dnia 18.12.2024 r., Sąd Rejonowy w Oleśnicy (SSR Andrzej Kotowski), w sprawie o sygn. akt I C 1052/23 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank złożył skargę kasacyjną, a także pozwał Klienta Kancelarii o dodatkowe świadczenia ponad kapitał. W toku sporu, bank cofnął powództwo w zakresie wynagrodzenia za korzystanie z kapitału i w ramach modyfikacji pozwu, wniósł o zasądzenie podobnej kwoty, ale z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank podtrzymywał swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w grudniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

Nieistnienie umowy kredytu Nordea-Habitat z października 2005 r. dawnego Nordea Bank (aktualnie PKO BP) wraz z ustaleniem, że bankowi nie należy się dodatkowe wynagrodzenie - wyrok SO Gdańsk z 17.12.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 17.12.2024 r., Sąd Okręgowy w Gdańsku (SSO Marek Jasiński), w sprawie o sygn. akt I C 3140/22 ustalił, że:

1. umowa kredytu denominowanego do CHF zawarta z dawnym Nordea Bank – nie istnieje z powodu jej nieważności,

2. nie istnieje między stronami inny stosunek prawny lub prawo, na podstawie którego:

– strona powodowa jest zobowiązana do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego w wykonaniu nieistniejącego stosunku prawnego wynikającego z umowy kredytu;

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez stronę powodową ze środków pieniężnych udostępnionych przez pozwanego w wykonaniu nieistniejącego stosunku prawnego wynikającego z umowy kredytu;

– strony są zobowiązane do świadczeń innych, aniżeli zwrot wzajemnych nienależnych świadczeń otrzymanych w wykonaniu nieistniejącego stosunku prawnego wynikającego z nieważnej umowy kredytu.

Nadto, Sąd zasądził dochodzoną kwotę oraz obciążył bank kosztami procesu.

W tej sprawie kapitał kredytu w znacznej części został potrącony przed złożeniem pozwu, a roszczeniem o zapłatę została objęta kwota stanowiąca równowartość jednej, niepotrąconej raty.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił szerokie powództwo ustalające.

Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Wyrok jest nieprawomocny.

Pozew został wniesiony w grudniu 2022 r.

W sprawie odbyły się dwie rozprawy.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}