Przegrana Santander Consumer Bank - oddalenie pozwu o zwrot bezpodstawnego wzbogacenia, ewentualnie waloryzację kapitału kredytu - wyrok SR Nowy Sącz z 6.10.2025 r.

Wyrokiem z dnia 6.10.2025 r., Sąd Rejonowy w Nowym Sączu (ASR Dominik Szura), w sprawie o sygn. akt I C 1830/24 oddalił pozew Santander Consumer Bank o zapłatę z tytułu bezpodstawnego wzbogacenia, ewentualnie z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał kredytu.

Po złożeniu odpowiedzi na pozew, bank podtrzymywał swój pozew, pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu jednej rozprawy i przesłuchaniu kredytobiorców, Sąd oddalił pozew banku. W ramach ustnego uzasadnienia Sąd wskazał, iż po stwierdzeniu nieważności umowy kredytu, bank nie może dochodzić żadnych roszczeń ponad kwotę kapitału. Sąd wskazał na orzecznictwo TSUE, z którego jasno wynika, iż bank nie może czerpać jakichkolwiek korzyści / dochodzić rekompensaty z nieważnej umowy. Sąd wskazał również, że bankowi, jako przedsiębiorcy, nie przysługuje żądanie waloryzacyjne.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

Przegrana Santander Bank Polska - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Jelenia Góra z 1.10.2025 r.

Wyrokiem z dnia 1.10.2025 r., Sąd Rejonowy w Jeleniej Górze (SSR Urszula Długosz), w sprawie o sygn. akt I C 1159/24 zasądził na rzecz Klientów Kancelarii dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu (EKSTRALOKUM z sierpnia 2008 r.). Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił im tytułem kredytu bank, do wyrównania na rzecz Klientów Kancelarii pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Bank Polska zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę. Bank w ramach odpowiedzi na pozew wywiódł powództwo wzajemne, domagając się zapłaty od Klientów kwoty tytułem waloryzacji („urealnienia”) kapitału kredytu, a także uznał powództwo co do części kwoty (przewyższającej żądaną waloryzację), w tym zakresie cofnięto pozew. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientom zapłaty niewątpliwie przysługujących im świadczeń.

Pozew wzajemny banku został wniesiony w listopadzie 2024 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22) bank wywiódł swoje roszczenia z tytułu waloryzacji.

Sąd uznał roszczenia Klientów Kancelarii w całości za zasadne, umorzył postępowanie w zakresie cofniętego w części powództwa, a także oddalił powództwo banku o waloryzację oraz obciążył bank w całości kosztami procesu.

W ustnych motywach rozstrzygnięcia, Sąd Rejonowy wskazał, że bank nie zakwestionował skutecznie wysokości pozostałej do zapłaty wierzytelności, a więc podtrzymywane żądanie pozostawało zasadne.

Co do powództwa wzajemnego, wedle Sądu – rozstrzygnięcie nie mogło być inne, a to w świetle ugruntowanej linii orzeczniczej, wyznaczonej przez TSUE. Sąd wskazał, że w pełni zgadza się z dominującą linią orzeczniczą.

Sporu można było uniknąć, gdyby tylko bank zachował się równie uczciwie jak Klienci Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano kolejne zbędne postępowanie, w którym bank – ponownie – całkowicie nie miał racji.

Pozew został złożony w lipcu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

PRAWOMOCNA nieważność umowy kredytu "dewizowego" z maja 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) wraz z szerokim ustaleniem - wyrok SA Wrocław z 30.09.2025 r.

PRAWOMOCNY i WZOROWY wyrok dotyczący umowy kredytu „dewizowego” dawnego BZ WBK.

Sąd PRAWOMOCNIE w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o świadczenia dodatkowe, w związku z nieważnością umowy kredytu.

Wyrokiem z dnia 30.09.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSO del. Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt V ACa 2959/25 (wcześniej: I ACa 1073/25), oddalił apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 12.09.2024 r., którym Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. XII C 387/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartego w maju 2008 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd ustalił, że nie istnieje pomiędzy stronami stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając abuzywność klauzuli walutowej oraz brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorców o stabilności waluty szwajcarskiej.

Sąd nie uwzględnił zarzutu potrącenia podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w marcu 2023 r.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 348.215 zł

– kredyt został udzielony na 27 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 455.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 260.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 107.000 zł (+ odsetki za czas trwania sporu od zasądzonej kwoty) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

PRAWOMOCNA przegrana Santander Bank Polska - oddalenie pozwu o zwrot kapitału i wynagrodzenie za korzystanie z kapitału oraz waloryzację (urealnienie) kapitału kredytu - wyrok SO Legnica z 25.09.2025 r.

Wyrokiem z dnia 25.09.2025 r., Sąd Okręgowy w Legnicy (SSO Anna Bury), w sprawie o sygn. akt II Ca 792/25 oddalił w znacznej części apelację Santander Bank Polska oraz zmienił wyrok Sądu I instancji zasądzając dalsze skapitalizowane odsetki za czas od wezwania skierowanego przez bank do czasu złożenia bankowi oświadczenia o potrąceniu. Bank został obciążony kosztami procesu.

W zakresie zmiany, wyrok jest rażąco wadliwy i wręcz kontrowersyjny, gdyż bank w swoim wezwaniu, a następnie pozwie kwestionował podstawę prawną swoich roszczeń. Jednakże z uwagi na niewielką sumę zasądzonych odsetek, w sprawie nie może został złożona skarga kasacyjna. Niewielka suma odsetek wynika z tego, że pomiędzy wezwaniem a prawomocnym wyrokiem ustalającym nieważność upłynęło kilkadziesiąt dni.

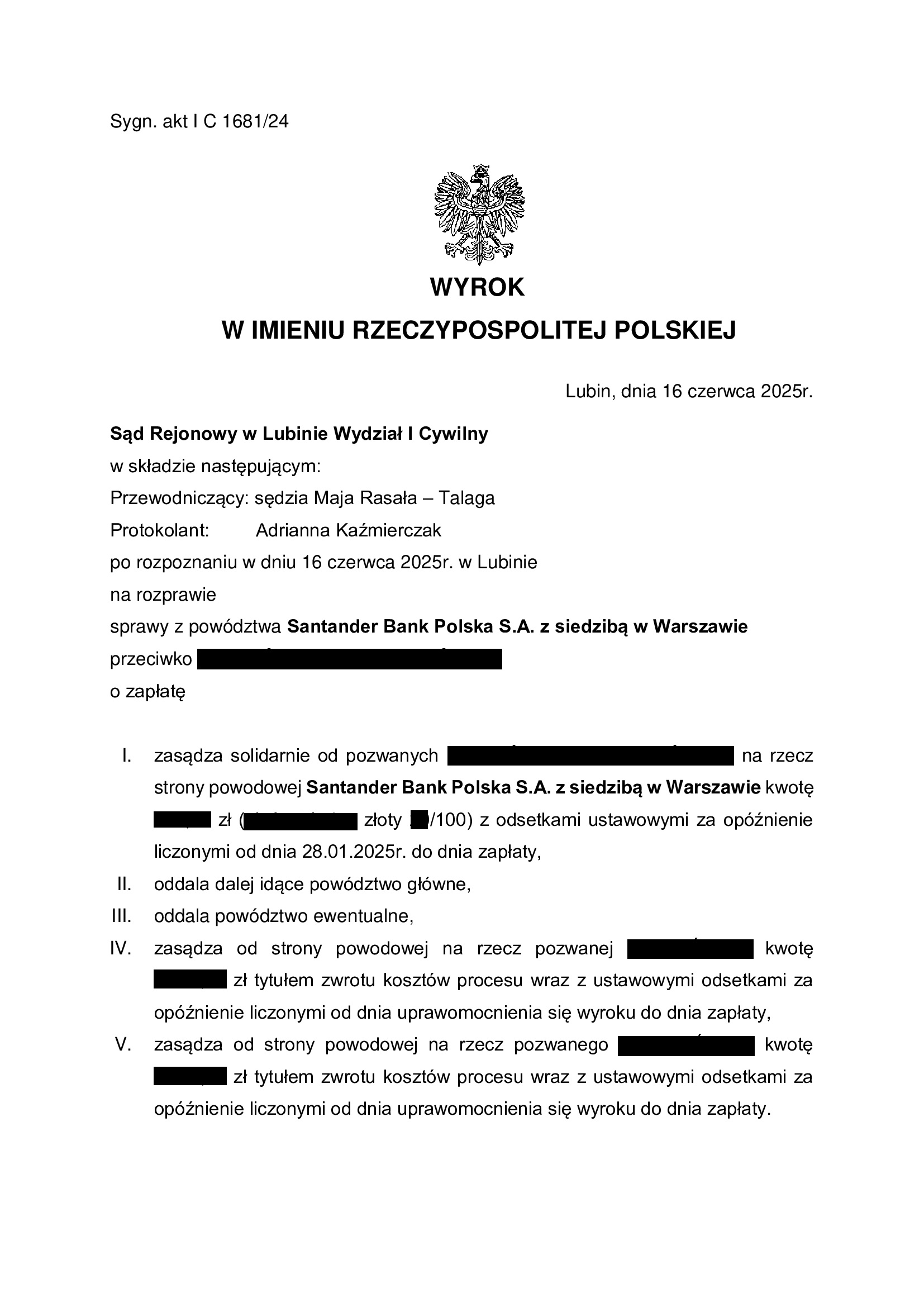

Apelacja banku dotyczyła wyroku z dnia 16.06.2025 r., którym Sąd Rejonowy w Lubinie (SSR Maja Rasała – Talaga), w sprawie o sygn. akt I C 1681/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu wynagrodzenia za korzystanie z kapitału oraz ewentualnie o waloryzację kapitału kredytu, a także oddalił żądanie zapłaty kwoty kapitału kredytu oraz zasądził skapitalizowane odsetki za czas od uprawomocniania wyroku ustalającego nieważność do czasu złożenia bankowi oświadczenia o potrąceniu. Bank został obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po 2 miesiącach od rozliczenia kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o kwotę kapitału kredytu i dodatkowe świadczenia ponad kapitał, a także skapitalizowane odsetki.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd co do zasady oddalił pozew banku, z uwagi na rozliczenie kapitału kredytu w drodze potrącenia oraz bezzasadność roszczeń ponad kapitał.

Sąd I instancji zasądził odsetki za 15 dni od kwoty kapitału kredytu (łącznie ok. 500 zł), uznając, że bankowi należały się odsetki za okres od dnia prawomocnego wyroku ustalającego nieważność umowy kredytu do czasu złożenia oświadczenia o potrąceniu.

W pozostałym zakresie, Sąd uznał powództwo banku za bezzasadne.

Bank złożył pozew w grudniu 2024 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

PRAWOMOCNA przegrana Santander BP - oddalenie pozwu o waloryzację ("urealnienie") kapitału kredytu - wyrok SR Legnica z 24.07.2025 r.

Wyrokiem z dnia 24.07.2025 r., Sąd Rejonowy w Legnicy (SSR Marta Ziser), w sprawie o sygn. akt I C 1300/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał – z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank podtrzymywał swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu jednej rozprawy, Sąd oddalił pozew banku. W ramach ustnego uzasadnienia Sąd wskazał, iż po stwierdzeniu nieważności umowy kredytu, bank nie może dochodzić żadnych roszczeń ponad kwotę kapitału. Sąd wskazał na orzecznictwo TSUE, z którego jasno wynika, iż bank nie może czerpać jakichkolwiek korzyści / dochodzić rekompensaty z nieważnej umowy. Sąd wskazał również, że bankowi, jako przedsiębiorcy, nie przysługuje żądanie waloryzacyjne.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Legnicy z dnia 28.01.2026 r., sygn. II Ca 932/25.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

PRAWOMOCNA przegrana Santander Bank Polska - oddalenie pozwu o waloryzację (urealnienie) kapitału kredytu - wyrok SO Legnica z 9.07.2025 r.

Wyrokiem z dnia 9.07.2025 r. Sąd Okręgowy w Legnicy II Wydział Cywilny Odwoławczy (SSO Jacek Martka), w sprawie o sygn. akt II Ca 300/25 oddalił apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego.

Sąd wskazał, że apelacja pomija przyczynę nieważności Umowy i wskazał, że roszczenia banku pozostają nie do pogodzenia z orzecznictwem TSUE, przepisami o nienależnym świadczeniu, zasadami współżycia społecznego, jak i z przepisami o waloryzacji sądowej.

Apelacja banku dotyczyła wyroku z dnia 29.01.2025 r., którym Sąd Rejonowy w Głogowie (SSR Maja Pluskota), w sprawie o sygn. akt I C 1578/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał.

Bank pozwał o zasądzenie kwoty ponad kapitał kredytu z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank złożył swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

Przegrana Santander Bank Polska - oddalenie pozwu o zwrot kapitału i wynagrodzenie za korzystanie z kapitału oraz waloryzację (urealnienie) kapitału kredytu - wyrok SR Lubin z 16.06.2025 r.

Wyrokiem z dnia 16.06.2025 r., Sąd Rejonowy w Lubinie (SSR Maja Rasała – Talaga), w sprawie o sygn. akt I C 1681/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu wynagrodzenia za korzystanie z kapitału oraz ewentualnie o waloryzację kapitału kredytu, a także oddalił żądanie zapłaty kwoty kapitału kredytu oraz zasądził skapitalizowane odsetki za czas od uprawomocniania wyroku ustalającego nieważność do czasu złożenia bankowi oświadczenia o potrąceniu. Bank został obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po 2 miesiącach od rozliczenia kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o kwotę kapitału kredytu i dodatkowe świadczenia ponad kapitał.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd co do zasady oddalił pozew banku, z uwagi na rozliczenie kapitału kredytu w drodze potrącenia oraz bezzasadność roszczeń ponad kapitał.

Sąd zasądził odsetki za 15 dni od kwoty kapitału kredytu (łącznie ok. 500 zł), uznając, że bankowi należały się odsetki za okres od dnia prawomocnego wyroku ustalającego nieważność umowy kredytu do czasu złożenia oświadczenia o potrąceniu.

W pozostałym zakresie, Sąd uznał powództwo banku za bezzasadne.

Bank złożył pozew w grudniu 2024 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

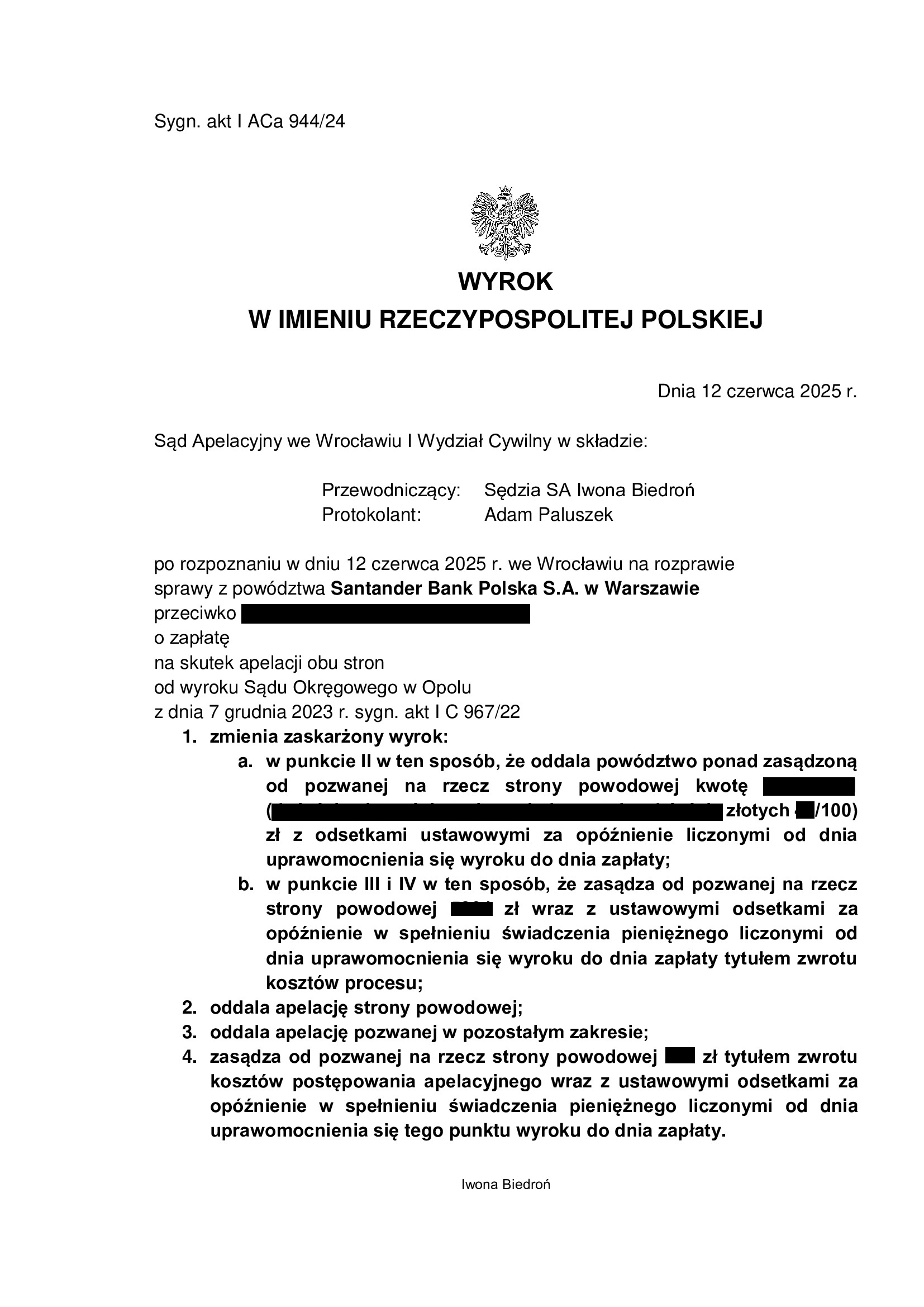

PRAWOMOCNE oddalenie w znacznej części pozwu Santander BP po wypowiedzeniu umowy kredytu Ekstralokum z września 2008 r. - wyrok SA Wrocław z 12.06.2025 r.

Wyrokiem z dnia 12.06.2025 r., Sąd Apelacyjny we Wrocławiu (SSA Iwona Biedroń), w sprawie o sygn. akt I ACa 944/24 oddalił apelację banku oraz uwzględnił apelację złożoną w imieniu pozwanego spadkobiercy.

Na rzecz banku zasądzona została różnica pomiędzy sumą spłat w PLN, a nominalnie wypłaconą w PLN kwotą kapitału kredytu, która stanowi 25% wszystkich roszczeń z jakimi pierwotnie wystąpił bank, z odsetkami od uprawomocnienia wyroku. Koszty procesu zostały proporcjonalnie rozdzielone.

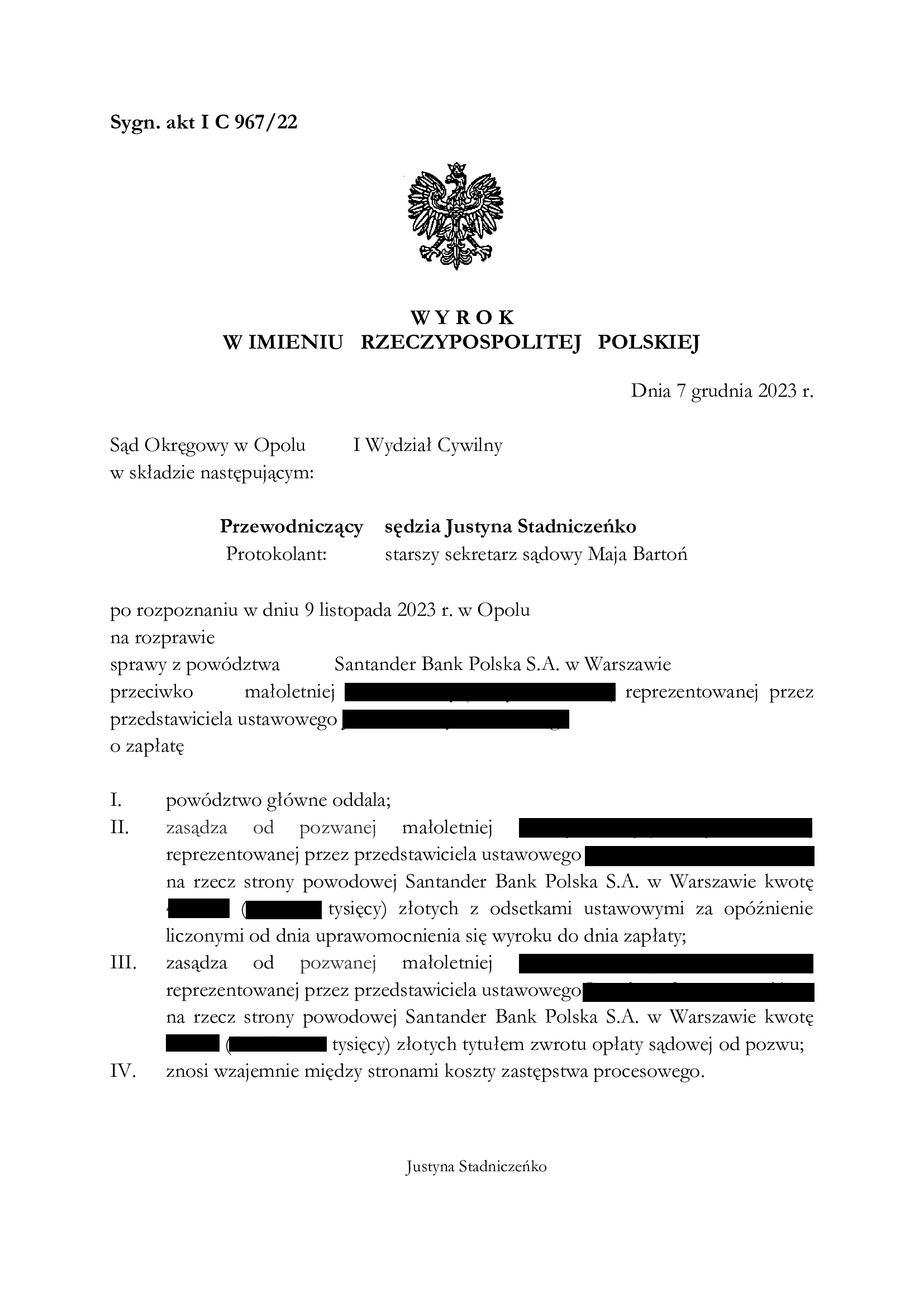

Tłem sprawy była śmierć kredytobiorcy i odziedziczenie długu przez małoletnią córkę.

W efekcie, kredyt nie był spłacany, bank wypowiedział umowę kredytu i złożył pozew o zapłatę kwoty stanowiącej równowartość 200% kapitału kredytu.

W I instancji, pomimo obszernej obrony, Sąd Okręgowy w Opolu (SSO Justyna Stadniczeńko) w sprawie o sygn. akt I C 967/22 wydał wyrok zasądzający kwotę kapitału kredytu, nie uwzględniając dokonanych na rzecz banku spłat. Nadto, oddalił roszczenia banku ponad kapitał kredytu.

Wskutek wywiedzionej przez Kancelarię apelacji, uwzględniony został zarzut potrącenia świadczeń kredytobiorcy i zasądzona została kwota stanowiąca różnicę pomiędzy wypłaconym w PLN kapitałem kredytu oraz sumą spłat.

Bank złożył pozew w kwietniu 2022 r.

Wyrok jest prawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

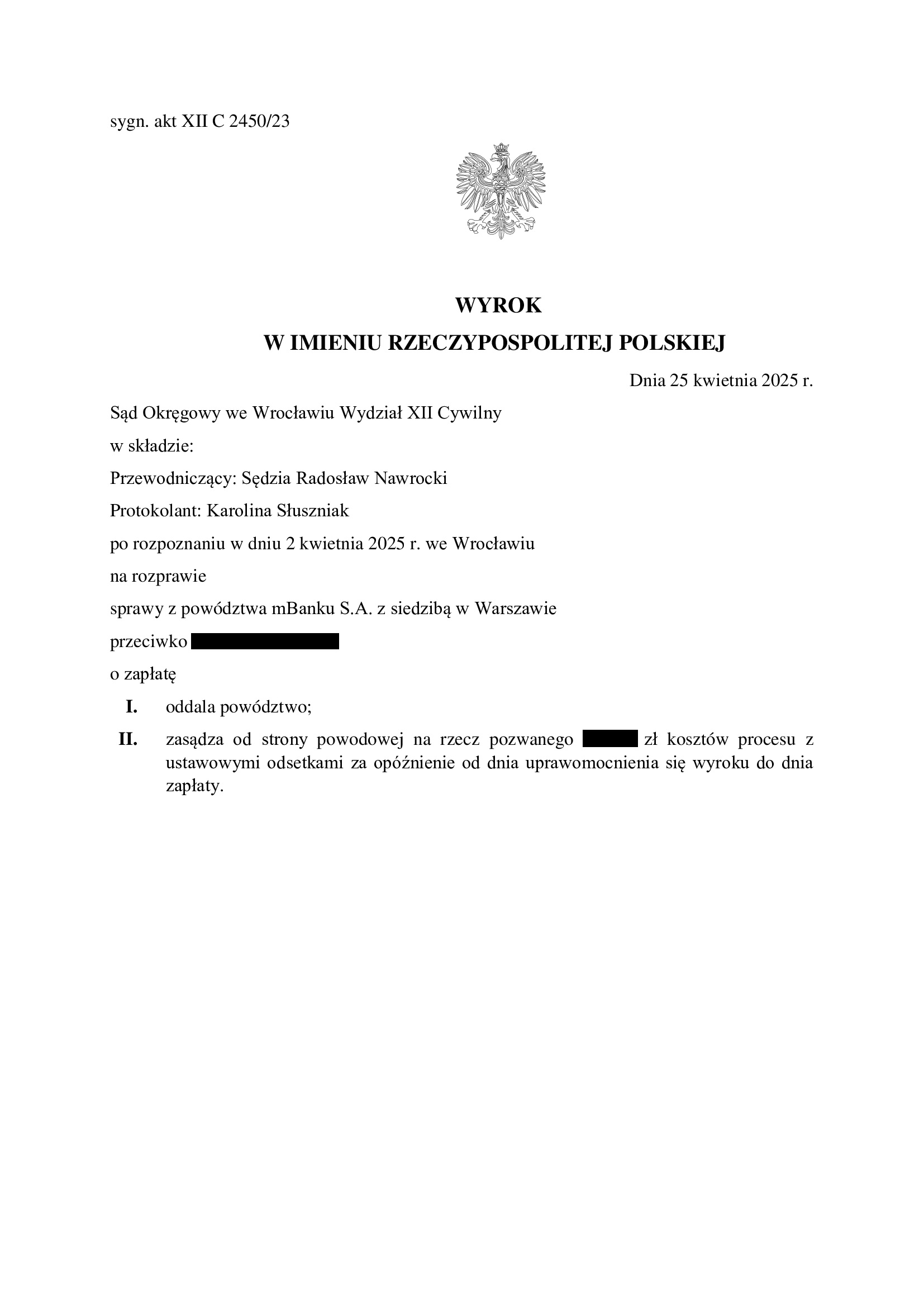

Przegrana mBank - oddalenie pozwu o zapłatę (skapitalizowanych odsetek od kapitału kredytu) - wyrok SO Wrocław z 25.04.2025 r.

Wyrokiem z dnia 25.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 2450/23 oddalił pozew mBank. Bank domagał się zapłaty skapitalizowanych odsetek obliczonych od kwoty kapitału kredytu za czas od wezwania do zapłaty do fizycznego zwrotu kapitału przez kredytobiorcę. Bank został w całości obciążony kosztami procesu.

Nadto, jeszcze w toku postępowania, Sąd umorzył postępowanie w zakresie cofniętego powództwa o zapłatę kapitału kredytu i wynagrodzenie za korzystanie z kapitału.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu, który zapadł w I instancji, gdyż bank nie wniósł apelacji i zapłacił na rzecz Klienta Kancelarii całość zasądzonych kwot. Z otrzymanych od banku środków, kredytobiorca zwrócił bankowi cały kapitał kredytu w drodze fizycznej zapłaty – stało się to dokładnie w dniu uprawomocnienia się wyroku.

Zanim jednak to nastąpiło, bank pozwał Klienta Kancelarii o kapitał kredytu i dodatkowe świadczenia ponad kapitał (tzw. wynagrodzenie za korzystanie z kapitału). W toku sporu, bank cofnął pozew co do kapitału kredytu oraz roszczenie o wynagrodzenie, ale bez zrzeczenia roszczenia. Bank stał na stanowisku, że kredytobiorca rozliczył się z kapitału, ale należne są bankowi odsetki skapitalizowane.

W ramach ustnego uzasadnienia, Sąd Okręgowy podkreślił wielokrotnie, że zwrot kapitału na rzecz banku nastąpił niezwłocznie, tj. w dniu prawomocności wyroku stwierdzającego nieważność umowy, a więc nie było podstaw do przyjęcia, że strona pozwana (kredytobiorca) pozostawała w opóźnieniu. W konsekwencji, bankowi nie są należne żadne odsetki. Treść ustnego uzasadnienia była zbieżna ze stanowiskiem prezentowanym w toku sporu przez Kancelarię.

Bank złożył pozew w listopadzie 2023 r.

Wyrok został wydany po przeprowadzeniu trzech.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

PRAWOMOCNY wyrok z pełną ochroną kredytobiorcy - bankowi nie należy się nic poza zwrotem kapitału. PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 18.03.2025 r.

Wyrokiem z dnia 18.03.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jacek Saramaga), w sprawie o sygn. akt I ACa 1556/24, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Istotne w sprawie jest to, że Sąd II instancji również dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii w ramach tzw. szerokiego ustalenia.

Apelacja złożona przez bank dotyczyła wyroku z dnia 1.12.2023 r., wydanego przez Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 406/22, którym Sąd ustalił, że (1) umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest nieważna, a także (2) NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

W tej sprawie, kapitał kredytu został w znaczącej części potrącony przed złożeniem pozwu.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, prawomocny wyrok w takim kształcie jest pierwszym uzyskanym przez Kancelarię na rzecz Klientów w Sądzie Apelacyjnym we Wrocławiu.

Pozew został wniesiony w marcu 2022 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 424.313 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16,5 roku

– spłacono do banku ok. 530.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 450.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 105.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}