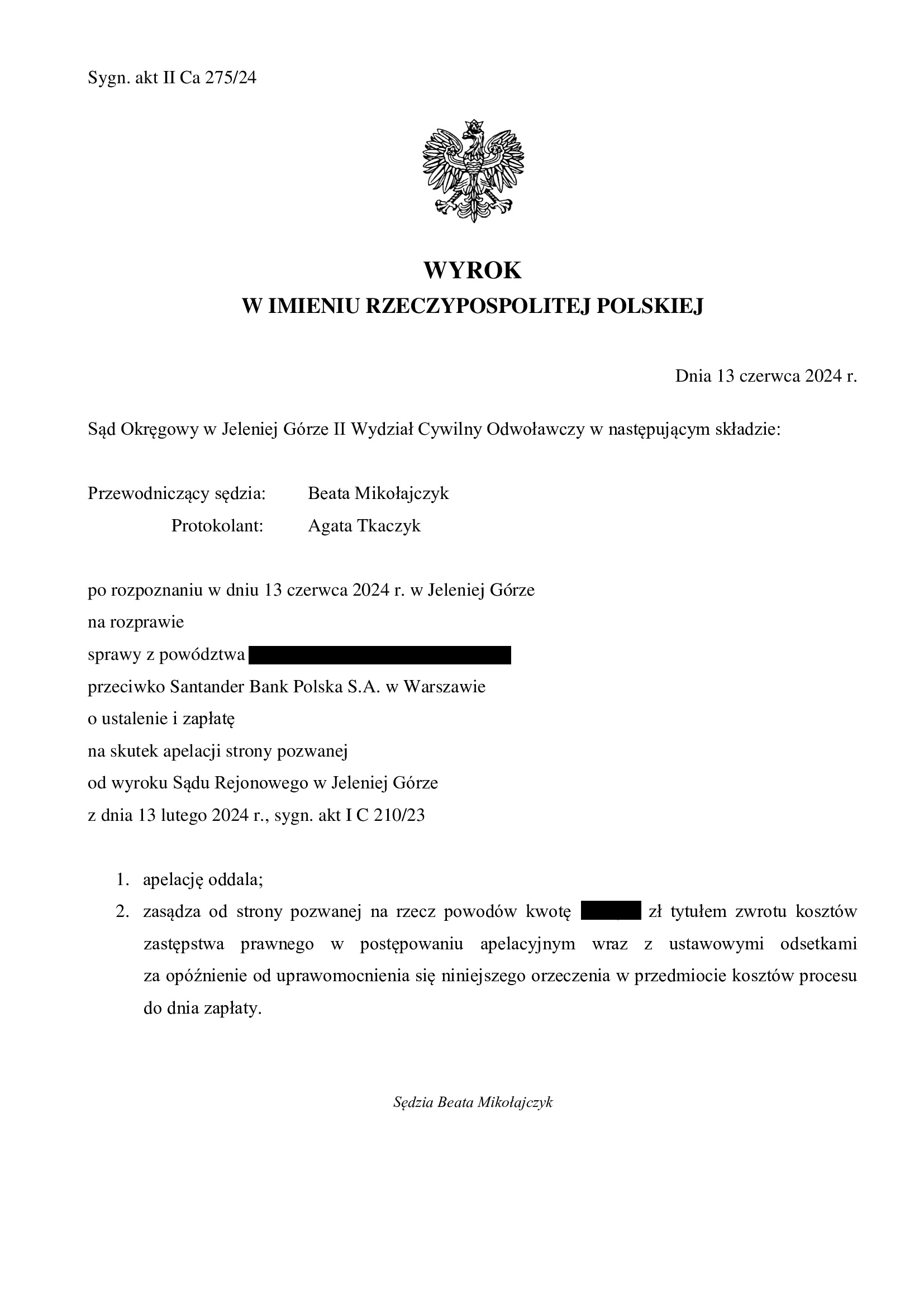

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z sierpnia 2008 r. zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Jelenia Góra z 13.06.2024 r.

Wyrokiem z dnia 13.06.2024 r. Sąd Okręgowy w Jelenie Górze II Wydział Cywilny Odwoławczy (SSO Beata Mikołajczyk), w sprawie o sygn. akt II Ca 275/24 oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

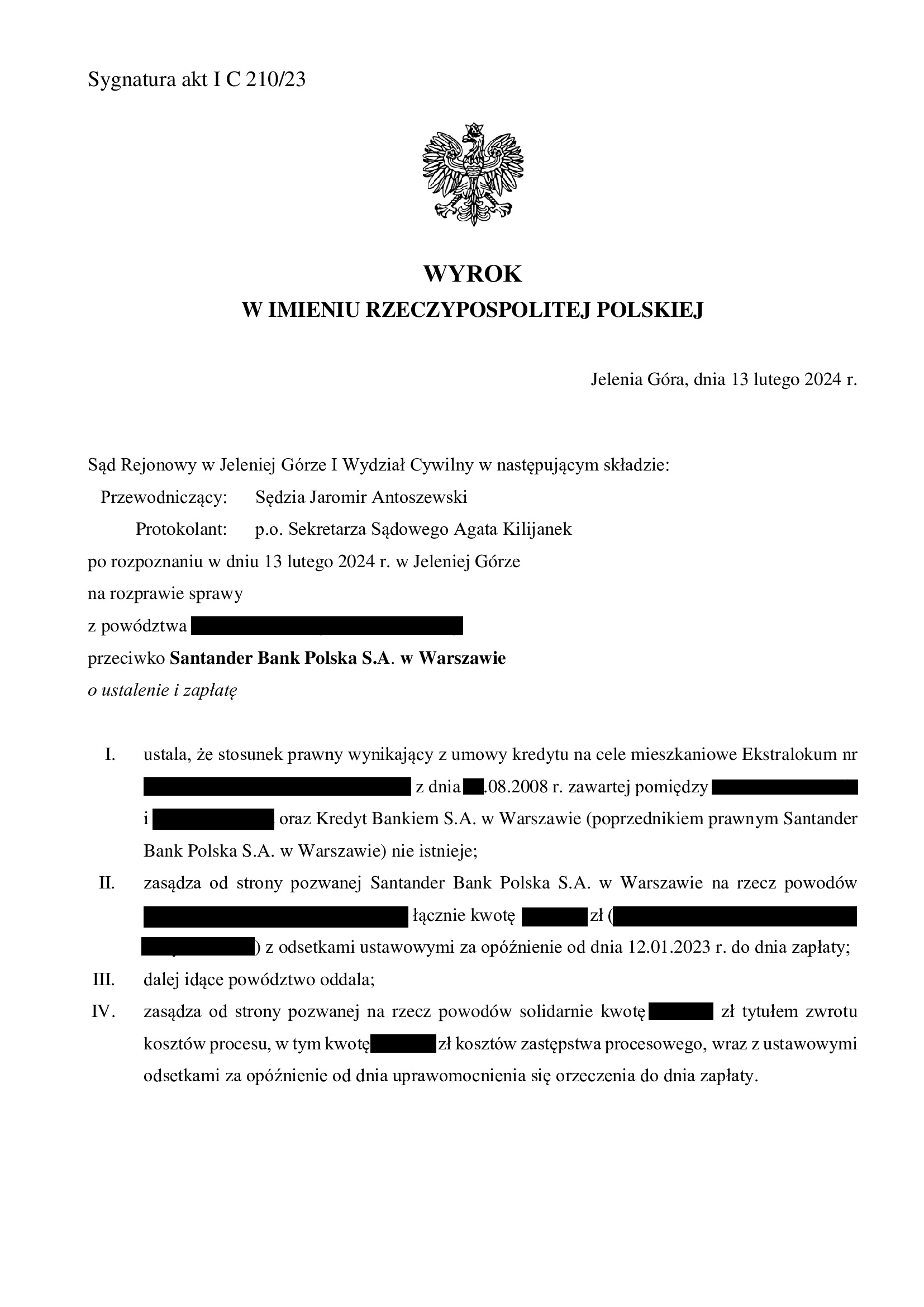

Apelacja banku dotyczyła wyroku Sądu Rejonowego w Jeleniej Górze z dnia 13.02.2024 r. sygn. I C 210/23 (SSR Jaromir Antoszewski), którym Sąd ustalił nieistnienie (z powodu jej nieważności) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w sierpniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w lutym 2023 r., a w sprawie odbyły się trzy rozprawy w I instancji i jedna rozprawa w II instancji.

Wyrok jest PRAWOMOCNY.

Wyrok jest też ostateczny – bankowi nie przysługuje skarga kasacyjna.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo niespełna 16 lat spłaty kredytu zaciągniętego na 25 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 30.000 zł

– kredyt został udzielony na 25 lat

– spłata trwała niespełna 16 lat

– spłacono do banku ok. 66.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 29.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 36.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

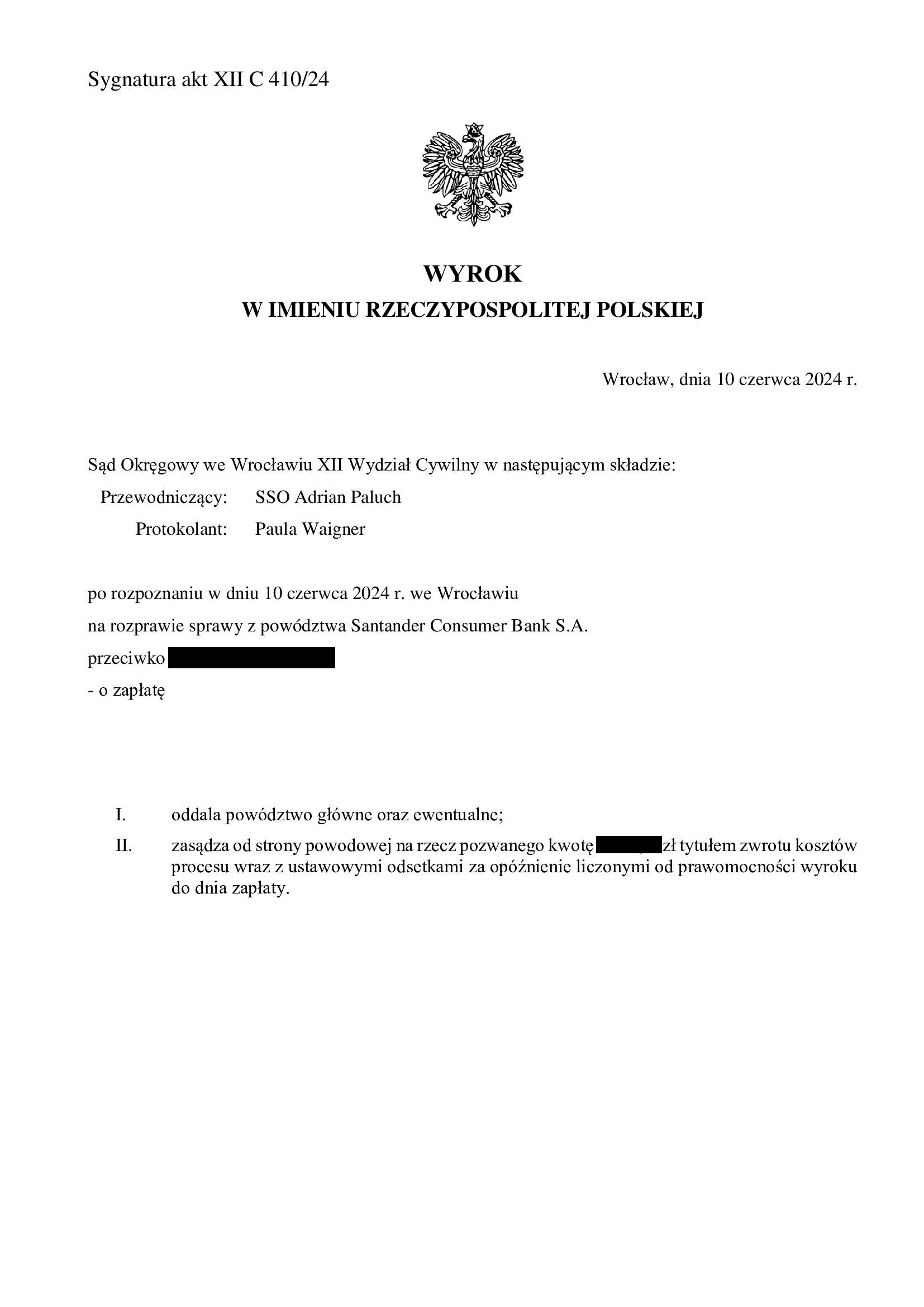

Przegrana Santander Consumer Bank - oddalenie pozwu o waloryzację kapitału kredytu - wyrok SO Wrocław z 10.06.2024 r.

Wyrokiem z dnia 10.06.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Adrian Paluch), w sprawie o sygn. akt XII C 410/24 oddalił pozew Santander Consumer Bank o zapłatę waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank odmówił zwrotu nadwyżki na rzecz Klienta Kancelarii, co skutkowało złożeniem do Sądu Rejonowego pozwu o zapłatę w postępowaniu uproszczonym. Po wydaniu nakazu zapłaty, bank w ramach sprzeciwu wniósł pozew wzajemny (niedopuszczalny w tym trybie, sic!). W efekcie, powództwo wzajemne banku zostało wyłączone do osobnego postępowania i przekazane do Sądu Okręgowego z uwagi na kwotę roszczenia.

Bank podtrzymywał pozew o waloryzację pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu jednej rozprawy, Sąd oddalił pozew banku.

Bank złożył pozew wzajemny we wrześniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

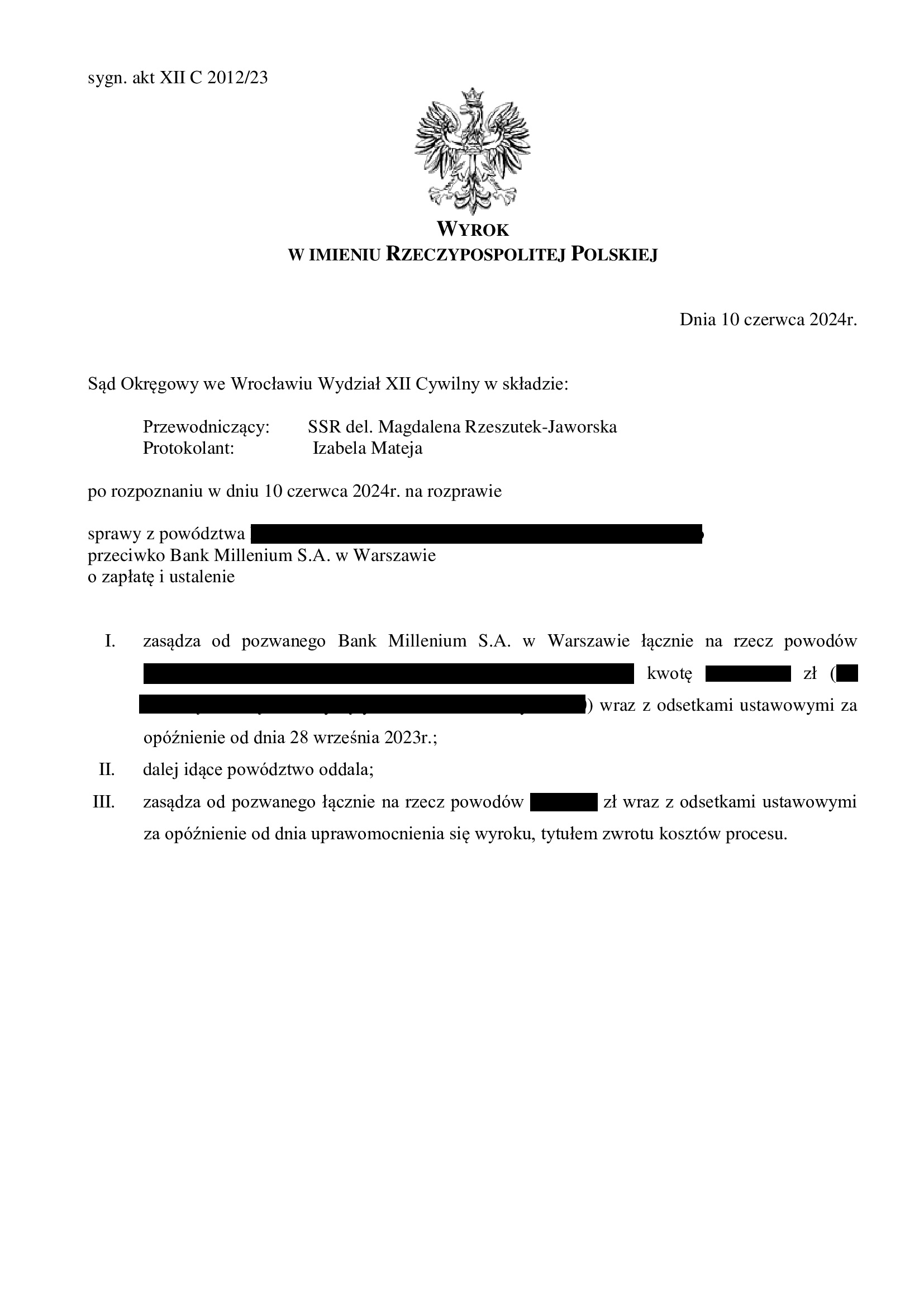

Nieistnienie spłaconej umowy kredytu z sierpnia 2002 r. dawnego BIG Bank Gdański (aktualnie Bank Millennium) - wyrok SO Wrocław z 10.06.2024 r.

Wyrokiem z dnia 10.06.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 2012/23 stwierdził przesłankowo nieważność umowy kredytu indeksowanego do CHF zawartej w sierpniu 2002 r. z dawnym BIG Bank Gdański (aktualnie Bank Millennium). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. Sprawa dotyczyła umowy kredytu, która została już spłacona, a kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd odwołując się do orzecznictwa TSUE, wskazał na dowolność banku w kształtowaniu świadczeń stron oraz nieuczciwość klauzuli walutowej.

W sprawie odbyła się jedna rozprawa.

Pozew został wniesiony w październiku 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

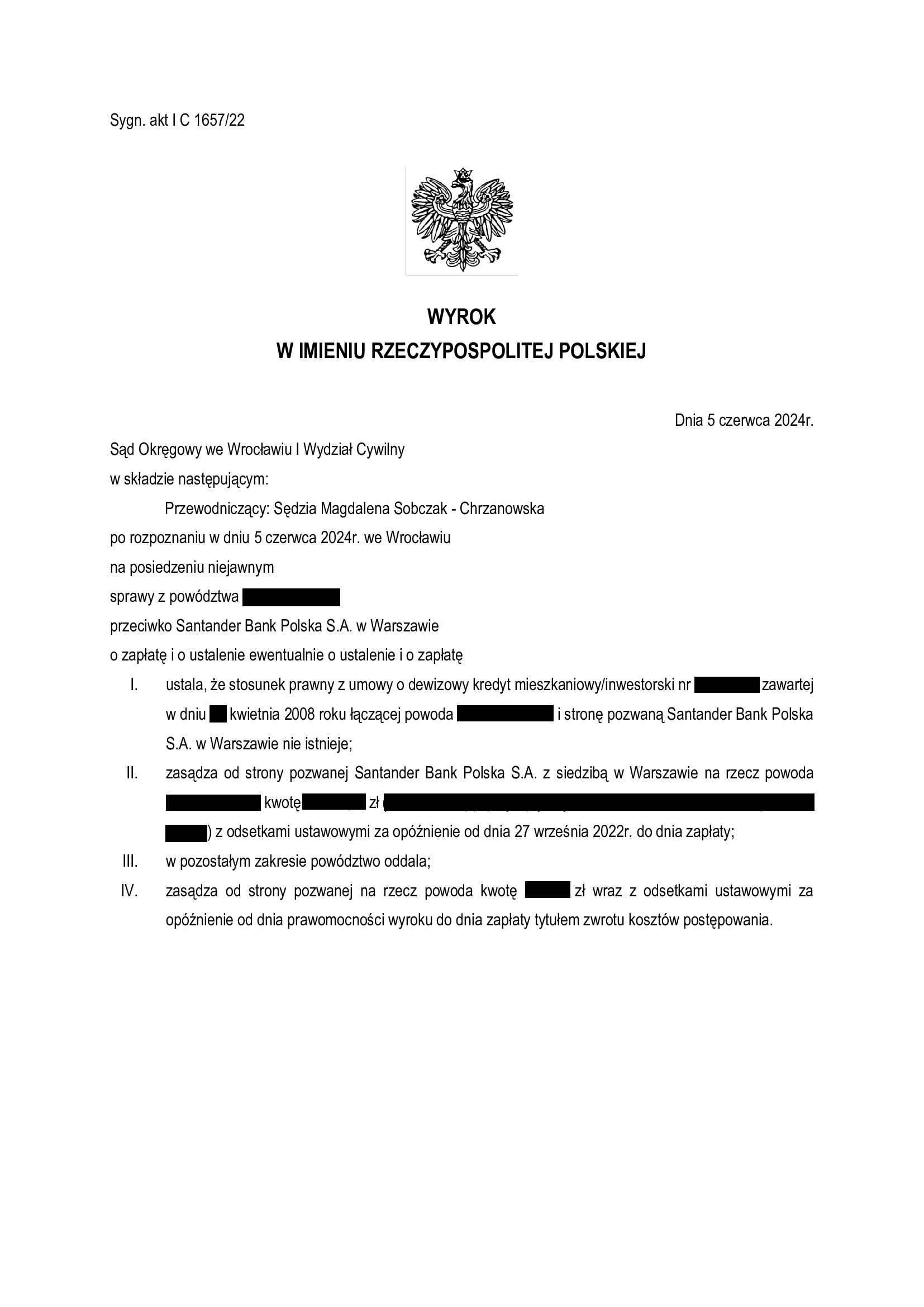

Nieistnienie umowy o dewizowy kredyt mieszkaniowy / inwestorski z kwietnia 2008 r. dawnego BZ WBK (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 5.06.2024 r.

Wyrokiem z dnia 5.06.2024 r., Sąd Okręgowy we Wrocławiu (SSO Magdalena Sobczak – Chrzanowska), w sprawie o sygn. akt I C 1657/22 ustalił nieistnienie umowy o dewizowy kredyt mieszkaniowy / inwestorski denominowanej w CHF zawartej w kwietniu 2008 r. z dawnym BZ WBK (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredyt został potrącony przed złożeniem pozwu.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu stanowisk końcowych na piśmie. Wynik wskazuje, że Sąd w całości podzielił zarzuty zawarte w pozwie i dalszych pismach procesowych oraz odrzucił argumentację banku o walutowości umowy.

Sprawa ta należała do kategorii bardziej skomplikowanych z uwagi na mylący tytuł umowy wskazujący na „kredyt dewizowy”. Natomiast kredyt dewizowy, znany również jako kredyt walutowy, to kredyt udzielany i wypłacany w walucie innej niż krajowa, w którym kredytobiorca dokonuje spłaty rat kapitałowo-odsetkowych również w walucie obcej.

W przedmiotowej sprawie natomiast z treści umowy kredytowej wynikało, iż kredyt ma charakter kredytu denominowanego, gdyż kwota udzielonego kredytu została wyrażona w CHF, a wypłacona w walucie polskiej. Analogicznie miała następować spłata rat – z rachunku prowadzonego w złotych. Natomiast umowa kredytu dewizowego nie operuje mechanizmem przeliczania waluty, gdyż podstawowym obowiązkiem banku jest udostępnienie kredytu w walucie (innej niż krajowa), a obowiązkiem kredytobiorcy spłata kredytu również w walucie (innej niż krajowa).

W sprawie tej bank, w toku całego postępowania, podtrzymywał twierdzenie, że kredyt miał charakter kredytu dewizowego, a co więcej, że zawarcie tego rodzaju kredytu było intencją stron. Bank nie poinformował kredytobiorcy o tym, że jeśli chce on zakupić nieruchomość w Polsce w złotych – kredyt również musi być wypłacony w złotych. Nie zaproponował Klientowi także otwarcia rachunku prowadzonego w walucie szwajcarskiej, co mogłoby hipotetycznie umożliwić wypłatę kredytu w CHF, zgodnie z rzekomą wolą stron.

Bank dążył również do utrzymania umowy w mocy jako kredytu dewizowego. Największa trudność sprawy polegała zatem na udowodnieniu, iż umowa od początku nie miała charakteru walutowego i jest umową kredytu denominowanego z szeregiem klauzul abuzywnych w treści umowy kredytowej. To z kolei sprowadzało się do zbadania czy umowa rzeczywiście dawała możliwość żądania wypłaty kredytu w walucie CHF, a następnie dokonywania spłaty również w walucie CHF.

Finalnie, Sąd Okręgowy we Wrocławiu podzielił argumentację prezentowaną w imieniu Klienta przez Kancelarię i uwzględnił powództwo w całości.

W sprawie odbyła się jedna rozprawa.

Pozew został wniesiony w listopadzie 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

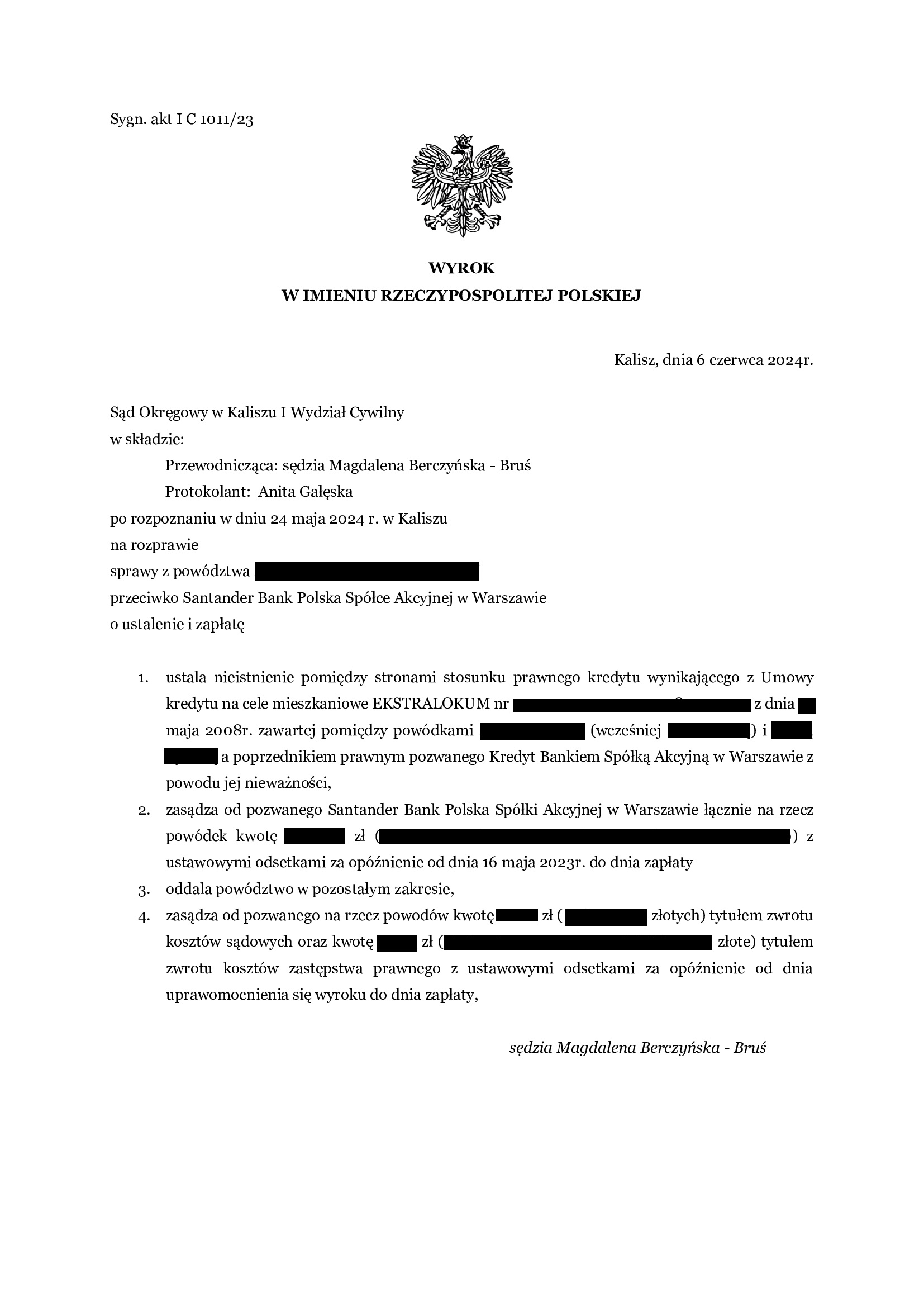

Nieistnienie umowy kredytu EKSTRALOKUM z maja 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Kalisz z 6.06.2024 r.

Wyrokiem z dnia 6.06.2024 r., Sąd Okręgowy w Kaliszu (SSO Magdalena Berczyńska – Bruś), w sprawie o sygn. akt I C 1011/23 ustalił nieistnienie umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w maju 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredyt został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

W sprawie odbyły się dwie rozprawy podczas których przesłuchano „dyżurnych” świadków zawnioskowanych przez bank oraz stronę powodową.

Pozew został wniesiony w czerwcu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

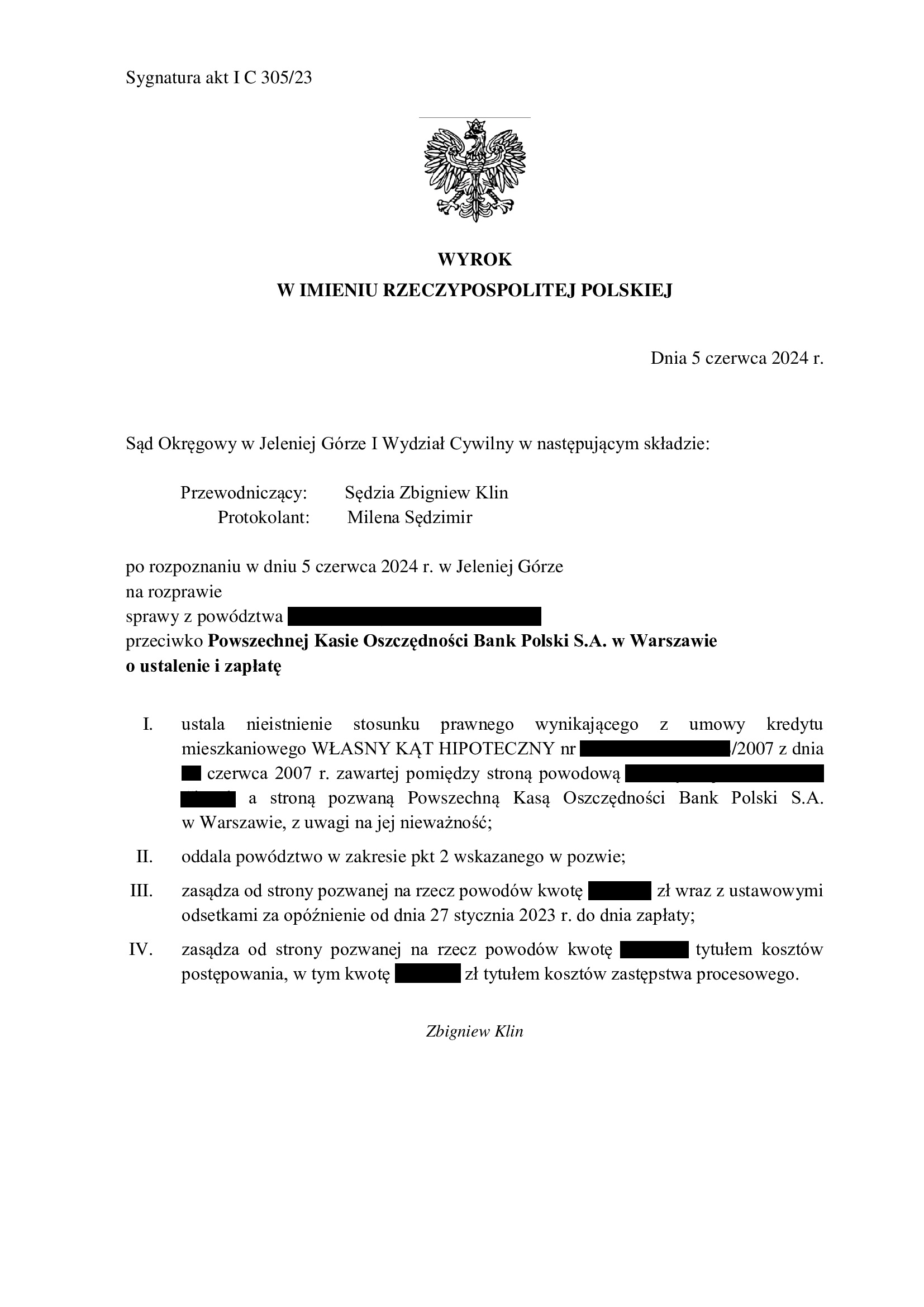

Nieistnienie umowy kredytu Własny Kąt Hipoteczny z czerwca 2007 r. zawartej z PKO BP - wyrok SO Jelenia Góra z 5.06.2024 r.

Wyrokiem z dnia 5.06.2024 r., Sąd Okręgowy w Jeleniej Górze (SSO Zbigniew Klin), w sprawie o sygn. akt I C 325/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

Wyrok jest nieprawomocny.

Pozew został wniesiony w lutym 2023 r., a w sprawie odbyły się dwie rozprawy.

Na czas trwania postępowania wpłynęło przeprowadzenie dowodu z zeznań świadków zawnioskowanych przez bank.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

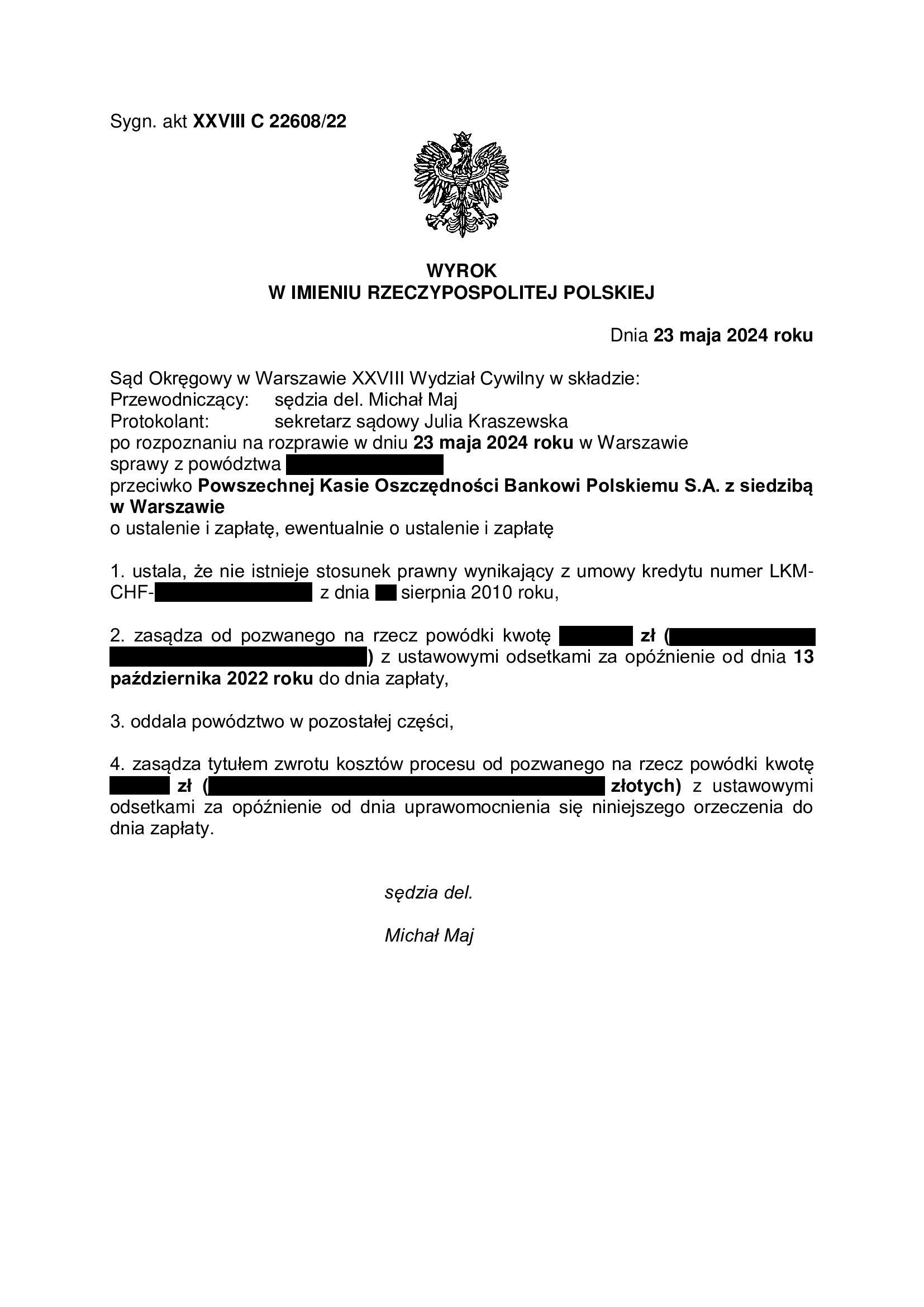

PRAWOMOCNE nieistnienie umowy kredytu z sierpnia 2010 r. zawartej z dawnym Nordea Bank (aktualnie PKO BP) - wyrok SO Warszawa z 23.05.2024 r.

Wyrokiem z dnia 23.05.2024 r., Sąd Okręgowy w Warszawie (SSR del. Michał Maj), w sprawie o sygn. akt XXVIII C 22608/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego zawartego z dawnym Nordea Bank Polska. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

Sprawa dotyczyła umowy z tzw. hybrydą kwoty kredytu określonej w w umowie w CHF z jednoczesnym zastrzeżeniem, że wypłata będzie w kwocie nie wyższej niż wskazana suma PLN.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorcy o rychłym spadku kursu CHF.

Sąd nie uwzględnił zarzut zatrzymania podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Pozew został wniesiony w listopadzie 2022 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęło obłożenie Wydziału Frankowego.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

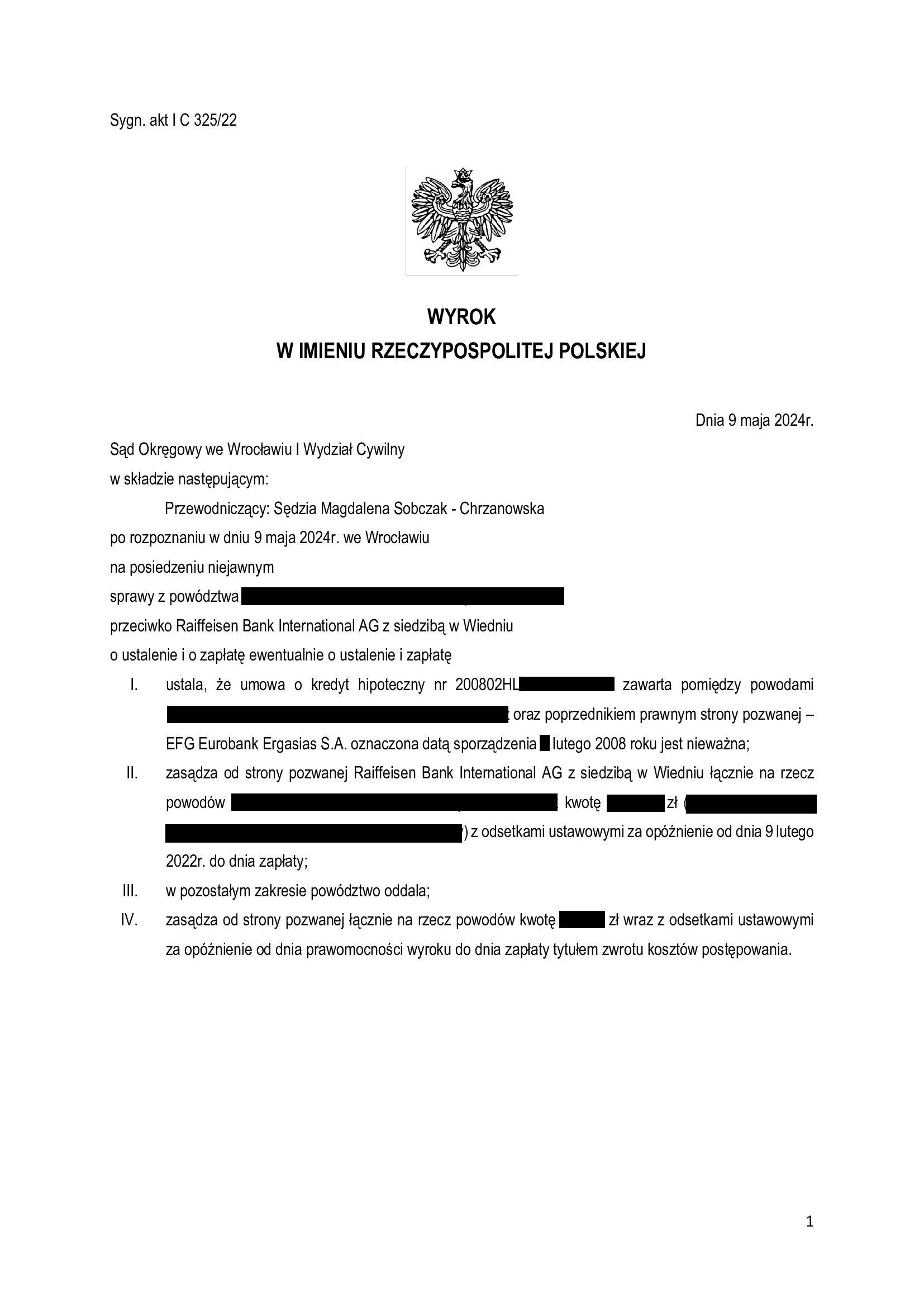

Nieważność umowy kredytu z lutego 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 9.05.2024 r.

Wyrokiem z dnia 9.05.2024 r. Sąd Okręgowy we Wrocławiu (SSO Magdalena Sobczak – Chrzanowska), w sprawie o sygn. akt I C 325/22, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu). Nadto, zasądził od banku na rzecz Klientów Kancelarii dochodzoną kwotę wraz z odsetkami od dnia złożenia pozwu. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

Wyrok został wydany na posiedzeniu niejawnym po przeprowadzeniu jednej rozprawy i odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w lutym 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

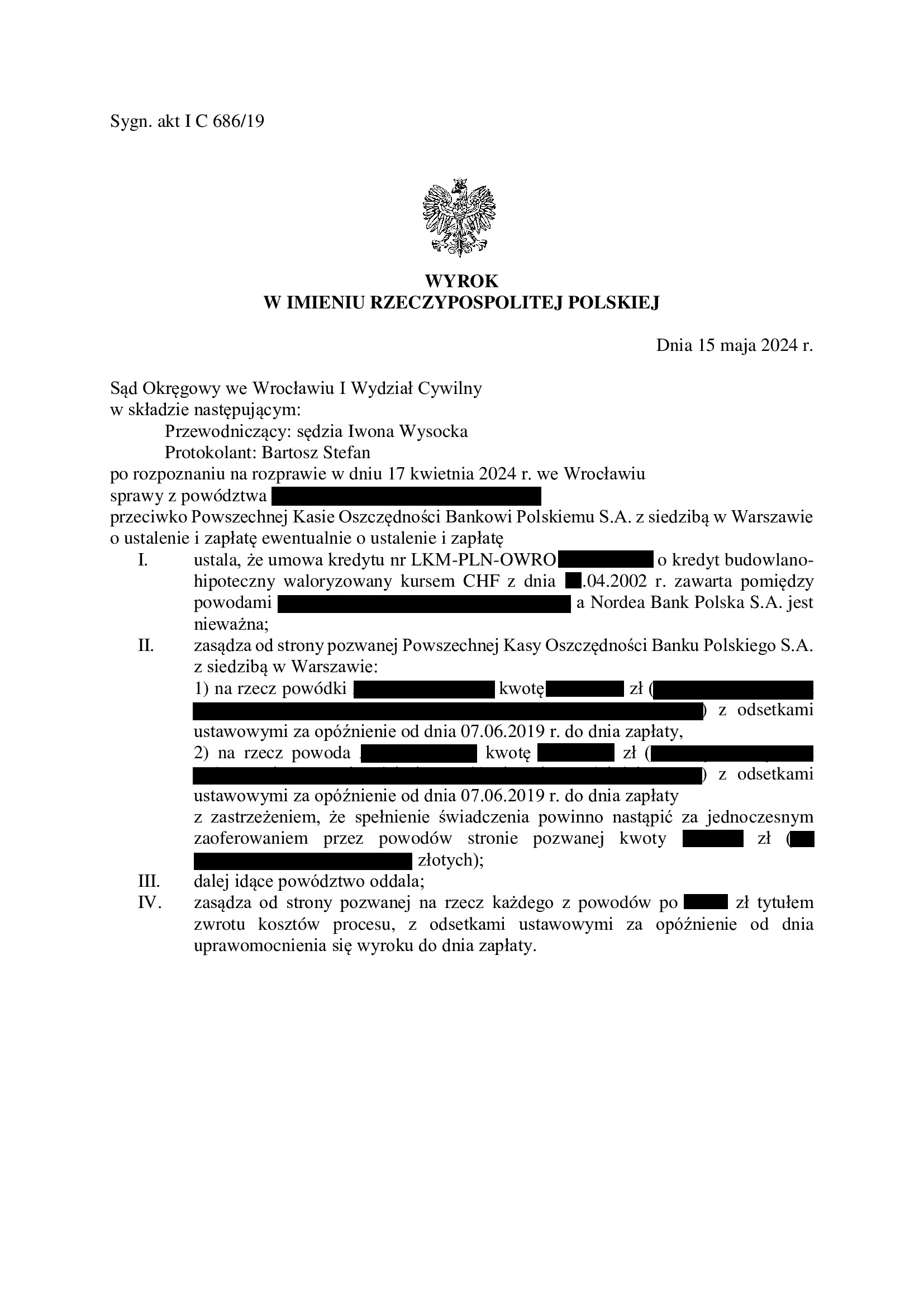

Nieważność umowy kredytu z kwietnia 2002 r. zawartej z dawnym Nordea Bank / Bank Komunalny w Gdyni (aktualnie PKO BP) - wyrok SO Wrocław z 15.05.2024 r.

Wyrokiem z dnia 15.05.2024 r., Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 686/19 ustalił nieważność umowy kredytu indeksowanego zawartego z dawnym Nordea Bank Polska / Bank Komunalny S.A. w Gdyni. Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia złożenia pozwu. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

Sąd uwzględnił zarzut zatrzymania podniesiony przez bank, ale nie wpłynęło to na rozstrzygnięcie o odsetkach / nie zostały „obcięte”. Można przyjąć, że to zasługa wyroku TSUE z 14.12.2023 r. C-28/22.

Ciekawostką w sprawie jest to, że kredytobiorcy w ramach zwiększenia kwoty kredytu otrzymali aneks do umowy kredytu indeksowane, który opiewał na sumę CHF. W tym czasie, Nordea Bank udzielał już kredytów denominowanych i jak widać dla pracowników banku było to zupełnie obojętne.

Wyrok jest nieprawomocny.

Pozew został wniesiony w czerwcu 2019 r., a w sprawie odbyło się dziewięć rozpraw.

Na czas trwania postępowania wpłynęła pandemia, oczekiwanie na kolejne TSUE, potem wielką uchwałę Sądu Najwyższego, a także przeprowadzenie dowodu z opinii biegłego.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

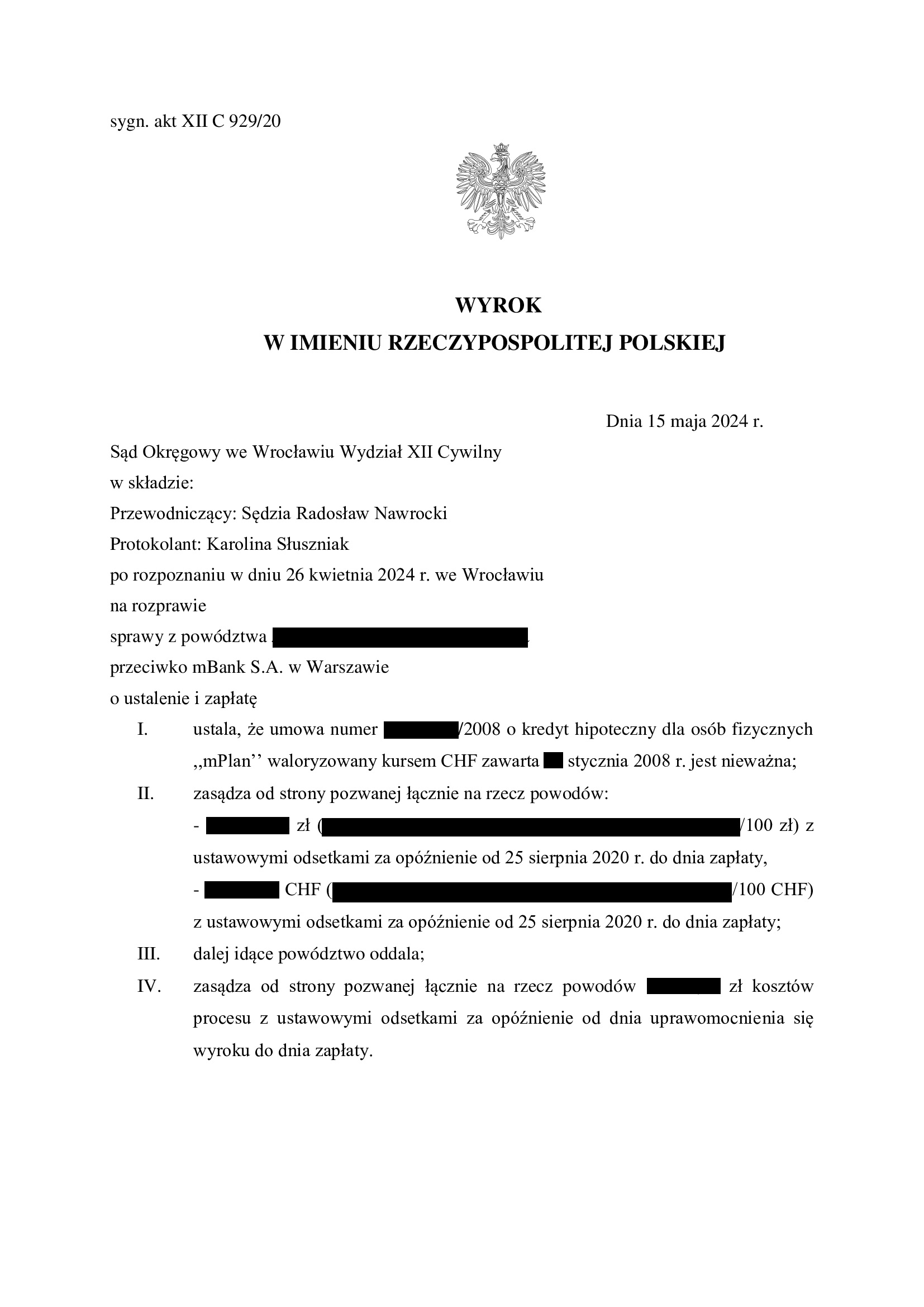

Nieważność umowy kredytu mPlan ze stycznia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 15.05.2024 r.

Wyrokiem z dnia 15.05.2024 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 929/20 ustalił nieważność umowy kredytu indeksowanego typu „mPlan” zawartej w styczniu 2008 r. oraz zasądził dochodzone kwoty wraz z odsetkami ustawowymi od dnia złożenia pozwu. Nadto, Sąd obciążył bank kosztami procesu.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego oraz fakt pozwania już kredytobiorców przez bank.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli walutowej, brak możliwości uzupełnienia umowy, obciążenie kredytobiorców nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów kredytobiorców, jako konsumentów.

Pozew został wniesiony w sierpniu 2020 r.

Na czas trwania postępowania wpłynęła pandemia, przeprowadzenie dowodu z opinii biegłego, a także rozbudowana linia obrony banku.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}