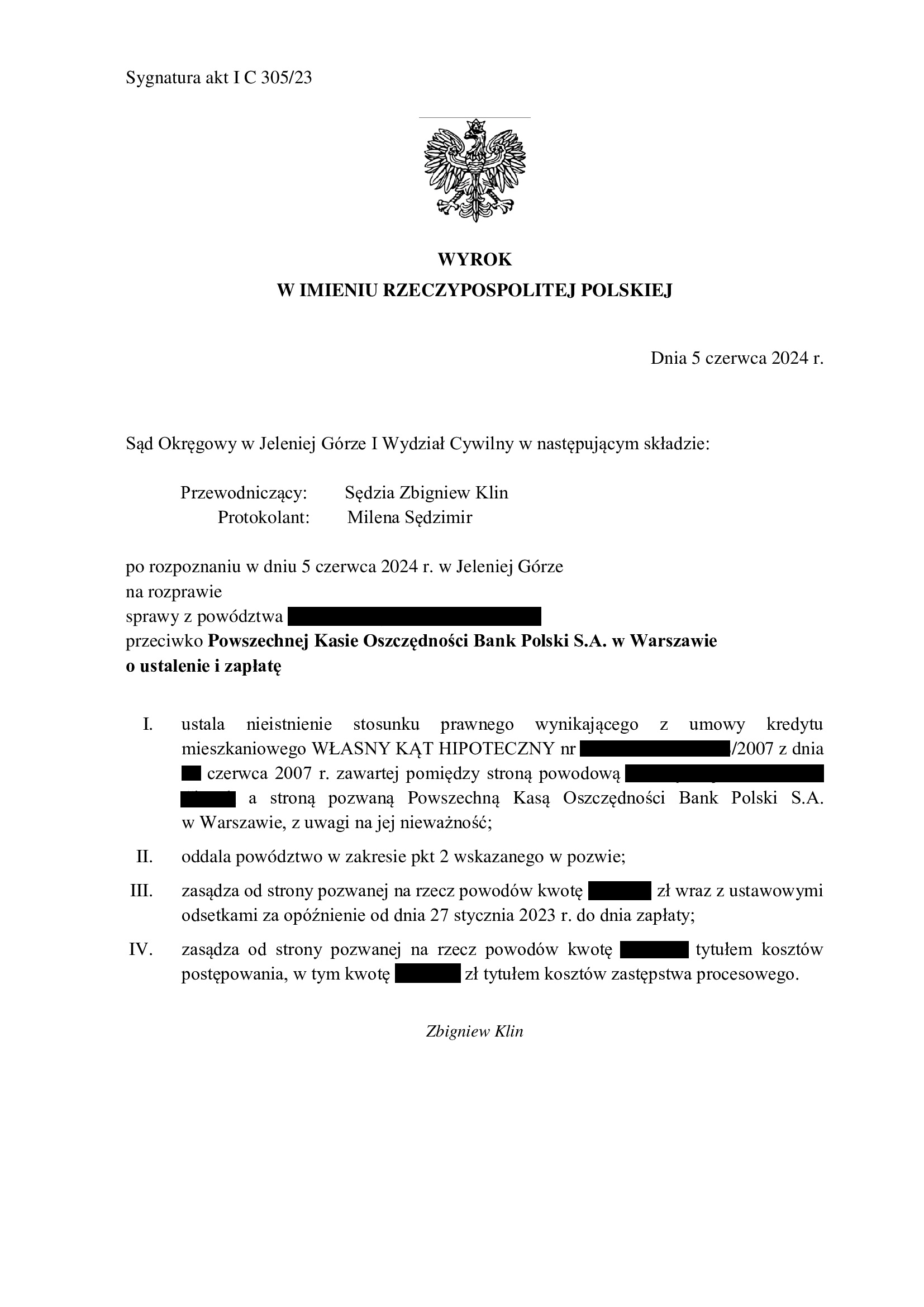

Nieistnienie umowy kredytu Własny Kąt Hipoteczny z czerwca 2007 r. zawartej z PKO BP - wyrok SO Jelenia Góra z 5.06.2024 r.

Wyrokiem z dnia 5.06.2024 r., Sąd Okręgowy w Jeleniej Górze (SSO Zbigniew Klin), w sprawie o sygn. akt I C 325/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

Wyrok jest nieprawomocny.

Pozew został wniesiony w lutym 2023 r., a w sprawie odbyły się dwie rozprawy.

Na czas trwania postępowania wpłynęło przeprowadzenie dowodu z zeznań świadków zawnioskowanych przez bank.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

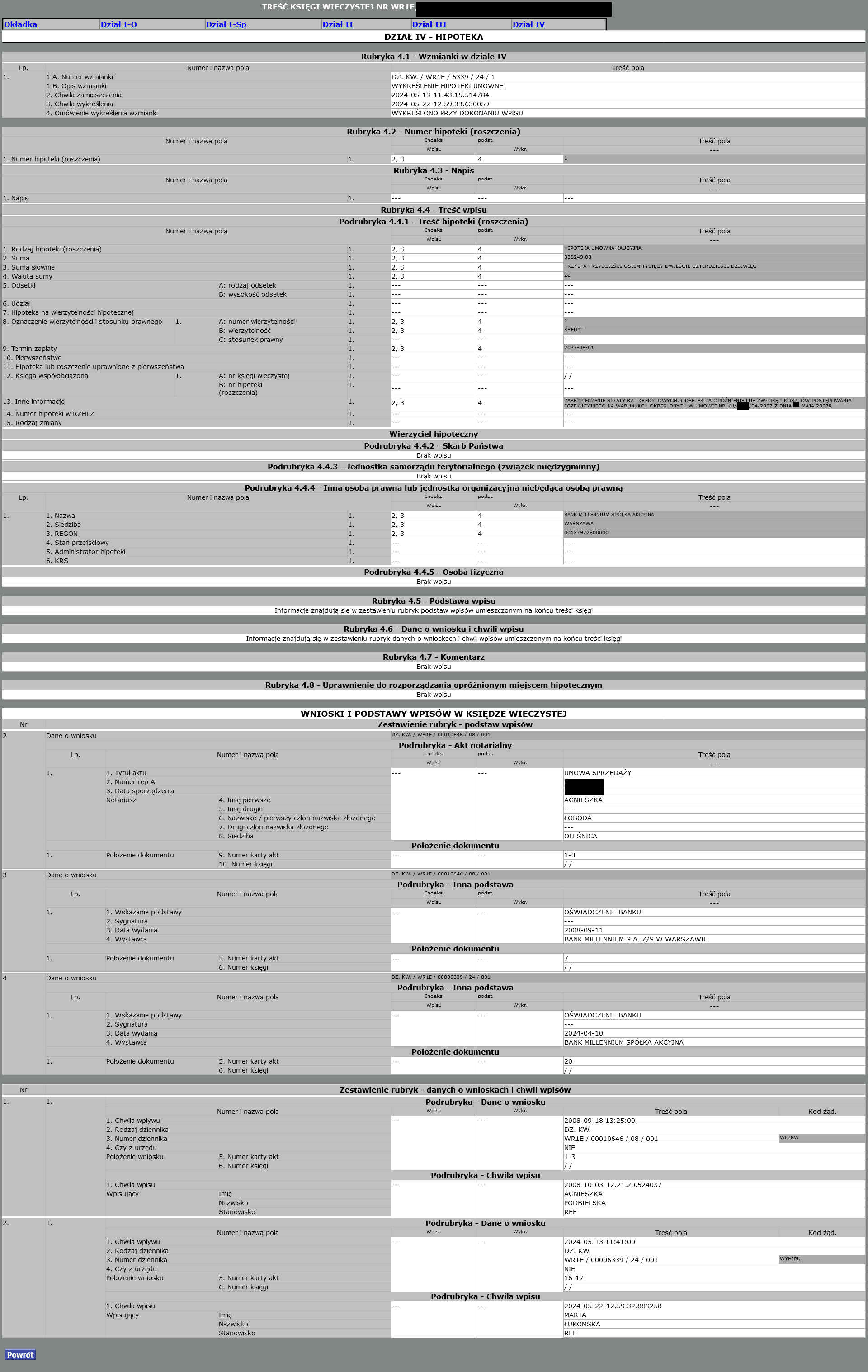

Wykreślenie hipoteki - wykonanie ugody sądowej dot. umowy kredytu Banku Millennium (postanowienie Sądu Rejonowego w Oleśnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartą w 2007 r. z Bankiem Millennium.

Wydanie zgody na wykreślenie hipoteki było efektem zawarcia w toku sporu sądowego ugody sądowej, korzystnej finansowo dla Klientów Kancelarii.

Jednym z warunków ugody sądowej było wydanie w terminie 30 dni kwitu mazalnego. Ugoda została zawarta przed Sądem w dniu 5.04.2024 r.

Sąd Rejonowy w Oleśnicy w dniu 22.05.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

{kind=link}

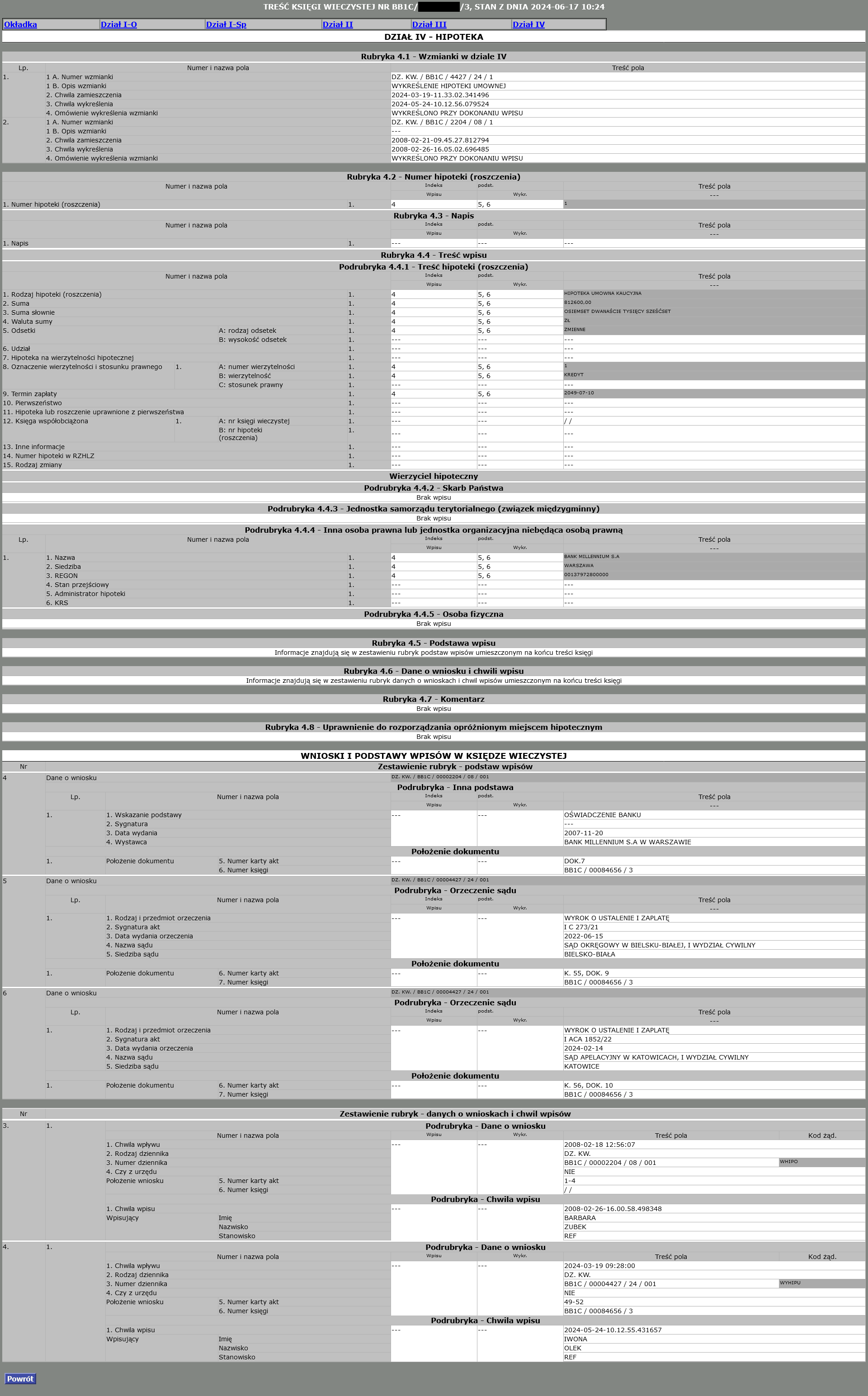

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Banku Millennium (postanowienie Sądu Rejonowego w Cieszynie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartą w lipcu 2007 r. z Bankiem Millennium, której nieważność została prawomocnie ustalona przez SO Bielsko – Biała.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Cieszynie w dniu 24.05.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wykreślenie nastąpiło w oparciu o wyrok ustalający, gdyż bank pomimo wezwania, zwlekał z wydaniem zgody – kwitu mazalnego.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Bielsko – Biała) zapadł 15.06.2022 r.

Wyrok II instancji (SA Katowice) zapadł 14.02.2024 r.

{kind=link}

Czy po rozwodzie można samodzielnie pozwać bank i uzyskać nieważność umowy kredytu?

Zdolność do wytoczenia powództwa i występowania w charakterze powoda w procesie cywilnym określa się jako legitymacja procesowa czynna. Zagadnienie, która wyjaśnił Sąd Najwyższy w uchwale z dnia 19.10.2023 r. (III CZP 12/23) i potwierdził to także w niedawnym postanowieniu z dnia 22.05.2024 r. (I CSK 1496/23), dotyczyło tego, czy w przypadku zaciągnięcia kredytu przez więcej niż jedną osobę (np. przez małżonków), już tylko jednej z nich przysługuje samodzielna legitymacja czynna w żądaniu ustalenia przez sąd, że umowa kredytu nie istnieje. Problem w praktyce dotykał najczęściej rozwiedzionych małżonków, którzy nie mogli dojść do porozumienia co do pozwania banku.

Sąd Najwyższy wskazał, że nie ma podstaw do uznania, iż kredytobiorca dochodzący przeciwko bankowi ustalenia nieważności umowy kredytu frankowego musi działać wyłącznie wspólnie z innymi kredytobiorcami pod rygorem oddalenia jego powództwa z powodu niepełnej legitymacji procesowej czynnej. Kredyt został wprawdzie udzielony obojgu małżonkom, ale nie oznacza to, że jest to stosunek prawny, który może istnieć jedynie wobec wszystkich kredytobiorców jednocześnie i tylko w tym samym rozmiarze.

Wyjaśniono, że umowa kredytu jest stosunkiem zobowiązaniowym o charakterze pieniężnym, a skoro tak to przedmiot świadczenia w tym stosunku (pieniądze) jest podzielny. Poza tym podkreślono, że przesłanki nieważności umowy kredytu mogą być różnie oceniane w stosunku do kredytobiorców, z których jeden może być przykładowo konsumentem, a drugi nie.

Poza tym, według Sądu Najwyższego wymaganie uczestnictwa po stronie powodowej wszystkich kredytobiorców (współuczestnictwo konieczne), w sprawie o ustalenie nieważności umowy kredytu, naruszałoby prawo do sądu zainteresowanego kredytobiorcy, uzależniając dopuszczalność i możliwość poszukiwania przez niego ochrony prawnej od stanowiska innej osoby, na które nie ma on wpływu. Słusznie odwołano się także do zasady dyspozycyjności w prawie cywilnym, która chroni wolność decyzji każdego podmiotu prawa cywilnego co do tego, czy zamierza dochodzić swych praw. Sąd Najwyższy wskazał tu wprost, iż „nikogo nie można zmusić do "bycia powodem" w jakiejkolwiek sprawie”.

Jeśli więc jeden z kredytobiorców nie zamierza kwestionować umowy przed sądem, wytoczone przez innego kredytobiorcę powództwo o ustalenie nie będzie miało wpływu na stosunki z bankiem tego pierwszego. Wyrok ustalający nieważność umowy będzie skuteczny jedynie w stosunku do stron, które brały udział w postępowaniu sądowym.

Odrębną kwestią w omawianej sytuacji jest obowiązek udowodnienia przez powoda wysokości przysługującego mu roszczenia o zapłatę, w związku z nieważnością umowy. Musi on bowiem wykazać, ile konkretnie środków przekazał bankowi oraz, że to jemu samodzielnie należy się zwrot tych pieniędzy w żądanej wysokości. Z reguły bowiem, jeśli jest kilku kredytobiorców, spłacają oni kredyt w częściach.

Komentarz Kancelarii - znaczenie postanowienia TSUE z 8.05.2024 r. C-424/22, na gruncie prawa zatrzymania i przysługujących kredytobiorcom odsetek za czas trwania sporu.

TSUE ponownie rozstrzygnął w kwestii zarzutu zatrzymania po który sięgają banki w celu "zminimalizowania" swoich strat.

Korzystny dla kredytobiorców frankowych wyrok w sprawie C-424/22 zapadł w dniu 8.05.2024 r. i jest kontynuacją stanowiska zaprezentowanego przez TSUE w wyroku z 14.12.2023 r. (C-28/22).

TSUE odniósł się do pytania zadanego na gruncie propozycją kredytobiorców chcących rozliczyć się z bankiem w oparciu o teorię dwóch kondykcji (zakłada, że obie strony dysponują dwoma oddzielnymi roszczeniami). Natomiast bank nie godził się na to, więc podniósł zarzut zatrzymania.

TSUE jednoznacznie potępił praktykę stosowania prawa zatrzymania środków pieniężnych w sporach pomiędzy kredytobiorcami a bankami, jako niezgodną z dyrektywą 93/13. TSUE stwierdził, że dyrektywa 93/13 stanowi przeszkodę dla banków w stosowaniu prawa zatrzymania, gdy umowa kredytowa jest nieważna z powodu zawarcia w niej nieuczciwych warunków. Wyraźnie zatem, położony został kres korzystaniu przez banki z prawa zatrzymania, jako formy obrony przed wykonaniem wyroku zasądzającego nienależne świadczenia na rzecz konsumenta. W rezultacie konsument nie może być zobligowany do zwrotu całej otrzymanej od banku kwoty przed otrzymaniem zwrotu nienależnie pobranych środków przez bank.

Czym jest zarzut zatrzymania? W przypadku zarzutu zatrzymania, strona zobowiązana do zapłaty ma możliwość wstrzymania świadczenia do momentu, gdy strona przeciwna zaoferuje zwrot środków lub zabezpieczy roszczenie o ich zwrot. W sprawach frankowych banki wykorzystują to narzędzie prawne, aby uniknąć pełnego zwrotu zasądzonych kwot. Uznanie zarzutu zatrzymania w istocie komplikuje sprawę, sprawiając, że kredytobiorca nie ma możliwości otrzymania pełnej kwoty odsetek za opóźnienie, ponieważ ich naliczanie jest również zatrzymywane w chwili uznania zarzutu.

Jakie są więc realne skutki orzeczenia TSUE dla kredytobiorców?

Przede wszystkim, banki utraciły możliwość blokowania konsumentom dostępu do ustawowych odsetek za opóźnienie, w związku z czym każda przewlekłość postępowania doprowadzi do zwiększenia korzyści kredytobiorców z późniejszego wyroku unieważniającego jego umowę kredytu. Zmiana ta znacząco rozszerza zakres korzyści dla kredytobiorców.

Stanowisko TSUE w pełni pokrywa się z argumentacją zespołu Kancelarii przedstawianą dotychczas w sporach frankowych prowadzonych na rzecz Klientów Kancelarii.

Kolejne orzeczenia TSUE bezsprzecznie wzmacniają pozycję procesową kredytobiorców w sporach z bankami.

Komentarz Kancelarii - postanowienie TSUE z 3.05.2024 r. C‑348/23 (odbieranie oświadczeń od kredytobiorców nie wpływa na wymagalność roszczeń i naliczanie odsetek).

We wcześniejszym wpisie z grudnia 2023 r. („Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie”) informowaliśmy Państwa o korzystnym orzeczeniu TSUE, w którym to zanegowano konieczność składania sformalizowanych oświadczeń o wyrażeniu zgody na stwierdzenie nieważności Umowy.

Tożsame stanowisko podtrzymał TSUE w postanowieniu z dnia 3.05.2024 r. C‑348/23, w którym wskazał, iż art. 6 ust. 1 i art. 7 ust. 1 dyrektywy 93/13 należy interpretować w ten sposób, że w kontekście stwierdzenia nieważności w całości zawartej z konsumentem przez instytucję bankową umowy kredytu na zakup nieruchomości ze względu na to, że umowa ta zawiera nieuczciwy warunek, bez którego nie może ona dalej obowiązywać, stoją one na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą skutki prawne wiążące się ze stwierdzeniem nieważności owej umowy w całości są uzależnione od spełnienia przez tego konsumenta warunku zawieszającego, by ów konsument przed sądem krajowym złożył oświadczenie, w drodze którego wskaże, po pierwsze, że nie wyraża zgody na utrzymanie w mocy tego warunku, po drugie, że jest świadomy, z jednej strony, iż nieważność wspomnianego warunku pociąga za sobą stwierdzenie nieważności umowy kredytu na zakup nieruchomości, a z drugiej strony – skutków tego stwierdzenia nieważności, oraz po trzecie, że wyraża zgodę na stwierdzenie nieważności tej umowy.

TSUE rozpatrując pytanie prejudycjalne wskazał, iż odpowiedź na zadane przez sąd odsyłający wynika z wcześniejszego wyroku z 7.12.2023 r. C-140/22, podtrzymując w całości dotychczasowe stanowisko.

Wobec powyższego, tytułem podsumowania wskazać należy ponownie, iż wymagalność roszczenia konsumenta i data naliczania odsetek ustawowych za opóźnienie, nie jest zależna od złożenia przez konsumenta oświadczenia o wyrażeniu zgody na stwierdzenie nieważności umowy.

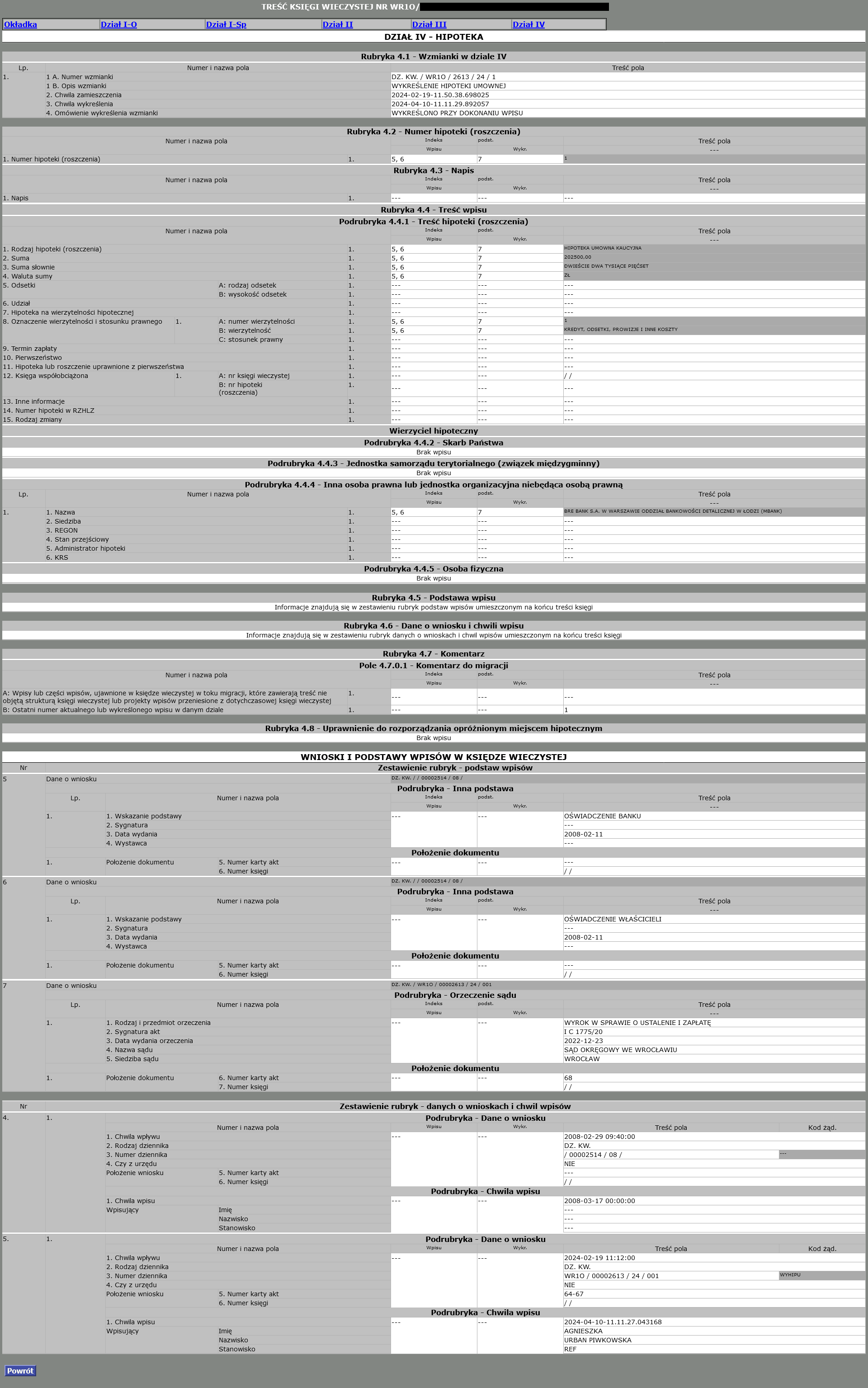

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mPlan (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu mPlan zawartą w kwietniu 2006 r. z BRE Bank (mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków w dniu 10.04.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wykreślenie nastąpiło w oparciu o wyrok ustalający, gdyż bank pomimo wezwania, zwlekał z wydaniem zgody – kwitu mazalnego.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 23.12.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 8.12.2023 r.

{kind=link}

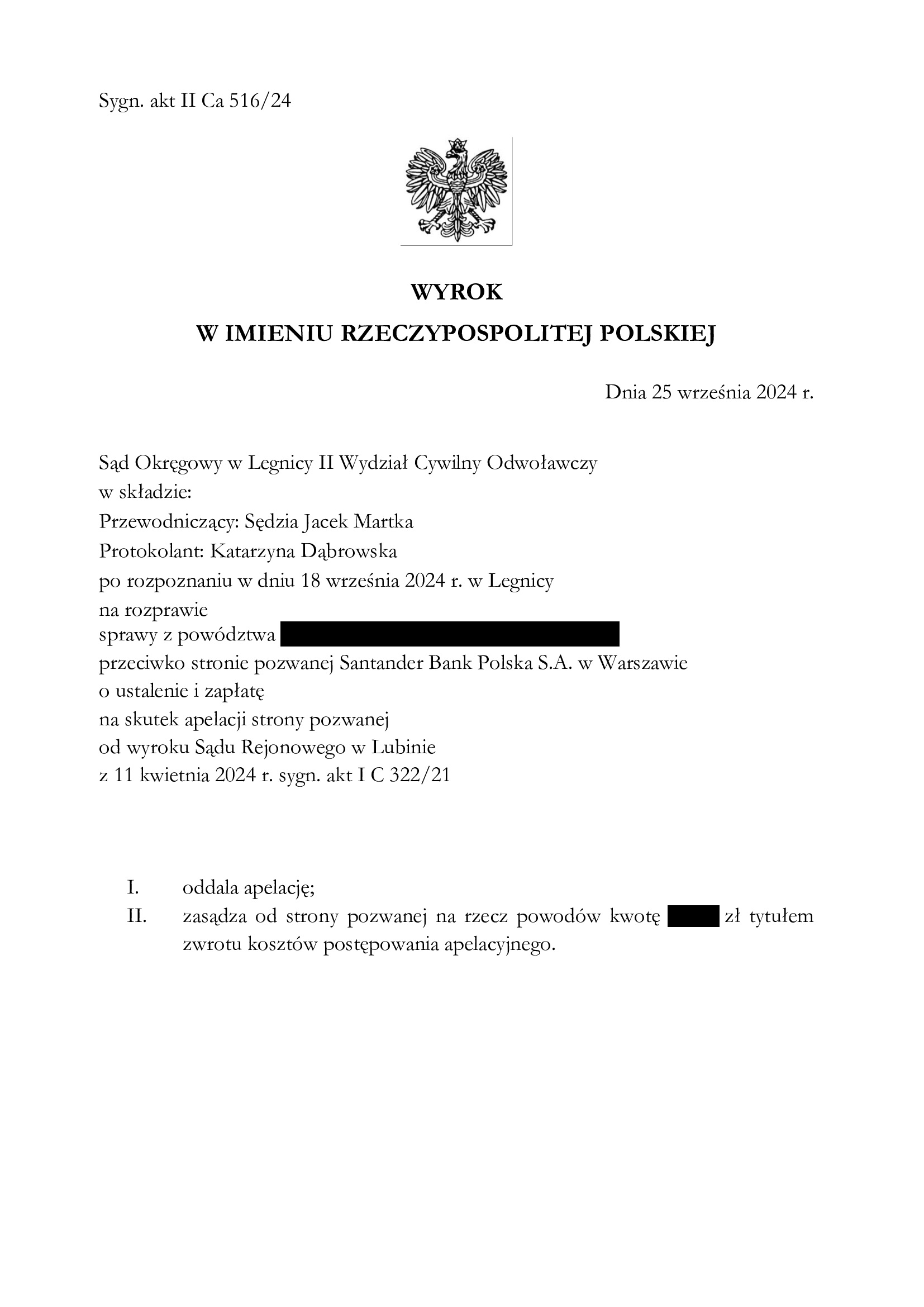

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SR Lubin z 11.04.2024 r.

Wyrokiem z dnia 11.04.2024 r., Sąd Rejonowy w Lubinie (SSR Marek Tęcza), w sprawie o sygn. akt I C 322/21 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w kwietniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Pozew został wniesiony w marcu 2021 r., a w sprawie nie odbyła się żadna rozprawa. Przesłuchanie świadków oraz powodów odbyło się na piśmie.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Legnicy z dnia 25.09.2024 r., sygn. akt II Ca 516/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Wpis do rejestru klauzul niedozwolonych UOKIK - komentarz Kancelarii na gruncie wyroków TSUE z 21.09.2023 r. C-139/22 oraz z 18.01.2024 r. C-531/22.

W wyroku C-139/22 TSUE wskazał, że przepisy dyrektywy 93/13 nie stoją na przeszkodzie temu, by warunek umowny, który nie był indywidualnie negocjowany, został uznany przez właściwe organy krajowe za nieuczciwy z tego tylko powodu, że jego treść jest równoznaczna z treścią postanowienia wzorca umowy wpisanego do krajowego rejestru klauzul niedozwolonych.

W wyroku C-531/22 TSUE wskazał, iż przepisy dyrektywy 93/13 nie stoją na przeszkodzie orzecznictwu krajowemu, zgodnie z którym wpis warunku umowy do krajowego rejestru klauzul niedozwolonych powoduje uznanie tego warunku za nieuczciwy w każdym postępowaniu z udziałem konsumenta, w tym także wobec przedsiębiorcy innego niż ten, przeciwko któremu toczyło się postępowanie o wpis rzeczonego warunku do tego rejestru krajowego, i gdy ten warunek nie ma takiego samego brzmienia jak warunek wpisany do wspomnianego rejestru, ale posiada taki sam sens i wywołuje jednakowe skutki wobec danego konsumenta.

Ze wskazanych orzeczeń wynika, iż w każdym postępowaniu z udziałem konsumentów możliwe jest uznanie kwestionowanych postanowień za niedozwolone w oparciu już o sam fakt wpisu analogicznego postanowienia do rejestru klauzul niedozwolonych. Nie ogranicza się to wyłącznie do identycznych treściowo klauzul zawartych w umowach określonego banku, ale obejmuje to również spory z innymi przedsiębiorcami, których postanowienia nie zostały wpisane do rejestru klauzul niedozwolonych, ale posiada taki sam sens i wywołuje jednakowe skutki wobec danego konsumenta.

W świetle faktu, iż postanowienia w wielu umowach kredytowych opierają się na analogicznej konstrukcji (jak chociażby klauzule indeksacyjne i denominacyjne), ww. orzecznictwo TSUE może stanowić ułatwienie procesowe dla kredytobiorców-konsumentów, a ponadto może korzystnie wpłynąć na czas trwania postępowania przed sądem. W rejestrze klauzul niedozwolonych znajduje się bowiem wiele wpisów dot. postanowień związanych z mechanizmem przeliczeniowym kursami ustalanymi jednostronnie przez bank (m.in. pod nr: 3178, 3179, 3516, 3519, 5622, 5743, 7770 – 7777).

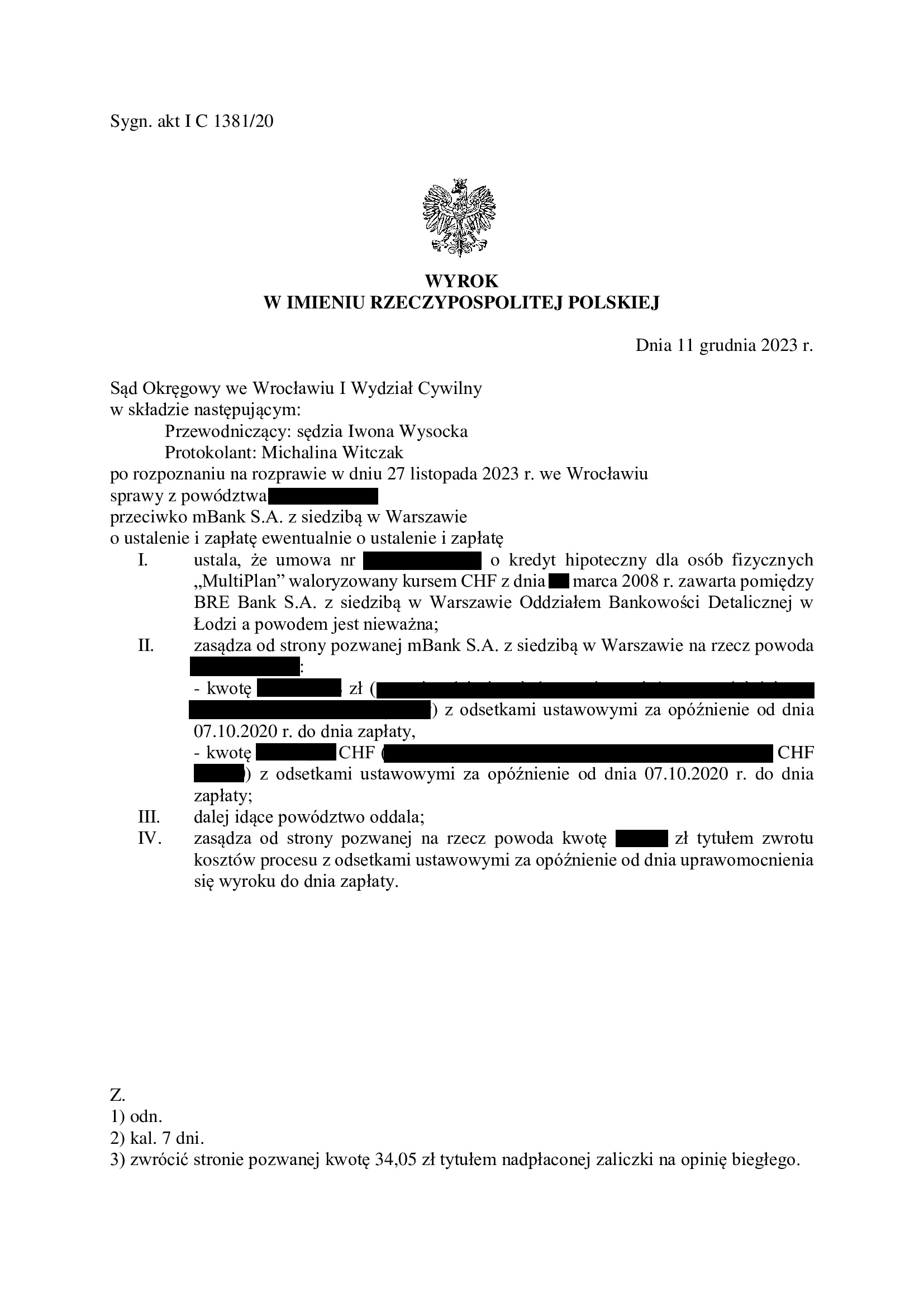

PRAWOMOCNA nieważność umowy kredytu multiPlan z marca 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 11.12.2023 r.

Wyrokiem z dnia 11.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 1381/20 ustalił nieważność umowy kredytu indeksowanego typu „multiPlan” zawartej w marcu 2008 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia złożenia pozwu. Nadto, Sąd obciążył bank kosztami procesu.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego i brak pozwu ze strony banku.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli walutowej, brak możliwości uzupełnienia umowy, obciążenie powoda nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów powoda, jako konsumenta.

Pozew został wniesiony w październiku 2020 r. Na czas trwania postępowania wpłynęła pandemia, przeprowadzenie dowodu z opinii biegłego, a także zawieszenie postępowania ze względu na zapowiadaną przez Sąd Najwyższy uchwałę.

Wyrok jest PRAWOMOCNY.

mBank nie wniósł apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}