Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie.

Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie.

Do czasu wydania wyroku TSUE z 7.12.2023 r. w sprawie C-140/22, w znacznej części orzeczeń sądów powszechnych uznawano, iż wymagalność roszczeń konsumenta zachodzi dopiero w momencie, gdy konsument po pouczeniu go przez sąd o skutkach stwierdzenia nieważności umowy kredytowej oświadczał, że jest świadomy konsekwencji wynikających z całkowitego upadku umowy kredytowej. Pogląd ten ukształtował się na kanwie Uchwały Sądu Najwyższego z 7.05.2021 r. III CZP 6/21, w której to silnie zaakcentowano obowiązek pouczenia konsumenta o skutkach stwierdzenia nieważności umowy, na które wskazał TSUE w wyroku z 29.04.2021 r., C-19/20.

Powiązywanie wymagalności świadczenia z koniecznością złożenia oświadczenia przez konsumenta przed sądem powodowała, iż konsument był pozbawiany odsetek ustawowych za opóźnienie, które to w wielu orzeczeniach były zasądzane dopiero od dnia złożenia takowego oświadczenia, co w związku z długim czasem trwania procesu - powodowało utratę odsetek przez konsumentów za okres nawet kilku lat i stawiało ich w pozycji gorszej, niż innych wierzycieli w stosunkach cywilnoprawnych.

Skutkowało to więc tym, że mechanizm, który miał w istocie chronić konsumenta przed niekorzystnymi skutkami stwierdzenia nieważności umowy kredytowej, o których miał być pouczony konsument przez sąd, powodował pogorszenie jego sytuacji co do dochodzenia odsetek ustawowych za opóźnienie liczonych od wezwania do zapłaty - zwrotu nienależnie uiszczonych świadczeń.

W komentowanym wyroku TSUE wskazał stanowczo, że niedopuszczalną jest sytuacja, w której to możliwość realizacji uprawnień nadanych konsumentowi przez dyrektywę 93/13, jest uzależniona od konieczności złożenia przez konsumenta sformalizowanego oświadczenia o zgodzie na stwierdzenie nieważności umowy. Zdaniem TSUE, mogłoby to podważyć odstraszający skutek wskazany w dyrektywie 93/13 i jednocześnie stanowiłoby zachętę dla nieuczciwych przedsiębiorców do odrzucania pozasądowych żądań konsumentów mających na celu stwierdzenie nieważności nieuczciwych warunków, zważywszy, że są oni zobowiązani, w celu dochodzenia swoich praw wynikających ze wspomnianej dyrektywy, do złożenia sformalizowanego oświadczenia przed sądem.

W świetle powyższego wyroku, nie jest więc nawet konieczne odbieranie przez sądem od konsumenta takich oświadczeń, a tym bardziej nie wolno naliczać odsetek ustawowych za opóźnienie dopiero od dnia złożenia przez konsumenta oświadczenia przez sądem o świadomości skutków upadku umowy.

Powyższe znalazło już aprobatę w Sądzie Najwyższym, m.in. w postanowieniu z dnia 14.02.2024 r. I CSK 3412/23, znalazło się odwołanie do wyrok TSUE z 7.12.2023 r.

Należy zatem wierzyć, że sądy powszechne odstąpią od odbierania oświadczeń. Zaś wystąpienie przez kredytobiorcę z pozwem o ustalenie nieważności umowy Sądy będą traktować, jako uznanie przez konsumenta, że takie ustalenie nie wywoła w jego sytuacji niekorzystnych skutków i wolą konsumenta jest upadek umowy.

Uchwała Sądu Najwyższego z 7.05.2021 r., III CZP 6/21 – komentarz Kancelarii.

W oczekiwaniu na uchwałę SN mającą podobno uporządkować orzecznictwo i która nie została wydana w kolejnych terminach (26.03.2021 r., 13.04.2021 r., ani 11.05.2021 r.), wydana została Uchwała Sądu Najwyższego z 7.05.2021 r., sygn. III CZP 6/21.

Uchwała została wydana wskutek pytań zadanych przez Rzecznika Finansowego, a uchwale nadano moc zasady prawnej, czyli wiąże wszystkie składy SN, co przekłada się na Sądy Apelacyjne, Okręgowe i Rejonowe.

Z ustnego uzasadnienia uchwały wynika, że:

1. Obowiązuje teoria dwóch kondycji, co zostało już wcześniej potwierdzone przez SN w uchwale z 16.02.2021 r. (III CZP 11/20). Każda ze stron nieważnej umowy powinna odrębnie dochodzić zwrotu nienależnych świadczeń. Sąd nie może dokonywać wysaldowania wzajemnych świadczeń w oparciu o teorię salda.

2. Nieuczciwe postanowienia są bezskuteczne z mocy prawa, od chwili zawarcia umowy – tak, jakby nie istniały. Konsumentowi przysługuje jednak uprawnienie do złożenia oświadczenia następczo przywracającego im skuteczność, ewentualnie oświadczenia o wyrażeniu zgody na zastąpienie ich normą dyspozytywną w celu zapobieżenia nieważności umowy. Umowa obarczona abuzywnymi postanowieniami, których brak skutkować musi nieważnością umowy jest w stanie – w świetle stanowiska SN – bezskuteczności zawieszonej. Podobnie jak umowa zawarta w cudzym imieniu, bez odpowiedniego pełnomocnictwa. Konsument może swym prawotwórczym oświadczeniem przywrócić umowie pełną skuteczność. Do tego czasu bank nie może żądać zwrotu kapitału.

3. Zgodnie ze stanowiskiem SN przedawnienie roszczeń konsumenta zaczyna swój bieg od daty, w której dowiedział się o abuzywności postanowień i przysługujących mu z tego tytułu roszczeniach.

4. Przedawnienie roszczeń banku zaczyna się od chwili w której konsument prawidłowo poinformowany o skutkach nieważności umowy, odmówił zgody na utrzymanie w mocy postanowień, lub zastąpienie ich normą dyspozytywną, albo od upływu rozsądnego terminu od tej chwili, w którym mógł zająć stanowisko.

Naszym zdaniem, Uchwała jest korzystna dla frankowiczów, przecinająca dyskusję, czy stronom umowy, która okazała się być nieważna, przedawniły się roszczenia (dotyczy to i kredytobiorców i banków). Tu akurat od zawsze Kancelaria stoi na stanowisku, że pozywając bank o ustalenie nieważności umowy i zwrot wszystkich świadczeń, TRZEBA zwrócić bankowi, to co się otrzymało od banku z tytułu wypłaconego kapitału, ale tylko i aż tyle. To uczciwe podejście, oparte o kodeks cywilny z 1964 r .Oczywiście w sporach zajmujemy się interesami i roszczeniami naszych Klientów, dbając jednocześnie o Ich świadomość skutków nieważnej czynności prawnej. To eliminuje w sądach wątpliwości co woli i świadomości upadku umowy i usuwa łatkę frankowicza – cwaniaka przypisywaną przez banki.

Niewątpliwie, w uchwale można doszukiwać się pewnej kreatywności i wbrew dość jasnym przepisom o przedawnieniu – zamiast korzystać z przewidzianej w KC klauzuli generalnej (swego rodzaju wentyla bezpieczeństwa) w postaci zasad słuszności – SN po prostu przesunął datę wymagalności roszczeń banków, tym samym zabezpieczając sektor bankowy przed jeszcze większymi „stratami”, które by groziły bankom w razie niemożliwości odzyskania choćby nominalnych kwot. To zaś, czy uchwała jest ukłonem w stronę sektora bankowego, dla którego „przesunięcie” terminów przedawniania, należy pozostawić bez dalszego komentarza. Z perspektywy praktyki Kancelarii, Uchwała na pewno wytrąciła bankom z ręki argument o przedawnieniu rat zapłaconych ponad 10 lat, co w niektórych Sądach niestety okazywało się być skutecznym zarzutem.

r.pr. Agnieszka Osowiecka-Wasiak

r.pr. Michał Przybylak

Wyrok TSUE z 29.04.2021 r. (C-19/20, Bank BPH), czyli z wielkiej chmury mały deszcz – komentarz Kancelarii.

Wyrok TSUE w sprawie C-19/20 z dnia 29.04.2021 r., czyli z wielkiej chmury mały deszcz…

Wyrok kontynuuje prokonsumencką wykładnię Dyrektywy 93/13, jednak pozostawia niedosyt. Rodzą się też pytania, czy Sąd Okręgowy w Gdańsku potrzebował rzeczywiście pomocy TSUE przy rozstrzygnięciu tej sprawy, a sądy krajowe zasadnie wstrzymywały się od kilku miesięcy od merytorycznego procedowania? W dużym uproszczeniu TSUE tym orzeczeniem pouczył polski sąd, że odpowiedzi na swoje pytania ma w swoich przepisach krajowych.

Poniżej przedstawiamy Państwu najważniejsze wnioski wyroku:

1) sąd krajowy może stwierdzić nieuczciwy charakter postanowienia umownego, nawet wtedy, gdy zostało ono później zmienione (vide skutki ustawy antyspreadowej z 2011 r.). Sąd musi jednak zważać na to, czy z aneksu nie wynika, że strony naprawiają wadliwości, a zatem kredytobiorca jest świadomy, że dokonuje aneksem uzdrowienia umowy, tak aby mogła ona dalej być wykonywana. W zdecydowanej większości z aneksów antyspreadowych nie można wyciągać wniosków o tym, że świadomy wadliwości umowy kredytobiorca chce ją naprawić, a zatem sąd powinien oceniać pierwotne brzmienie z chwili podpisania umowy;

2) sąd krajowy musi samodzielnie zbadać, czy usunięcie tylko samego elementu nieuczciwego postanowienia umowy (tzw. redukcja utrzymująca skuteczność) nie zaś postanowienia w całości byłoby dopuszczalne. Kwestia ta szczególnie jest istotna przy umowach GE Money, gdzie spłata kredytu przeliczana jest kursem sprzedaży, przy czym kurs sprzedaży tego banku to kurs średni NBP + marża banku, a więc nieco inaczej niż w innych bankach. Bank ten broni się więc w tych sprawach, że nieuczciwym elementem tej klauzuli co najwyżej jest doliczenie marży banku, zaś umowa powinna dalej funkcjonować przy zastosowaniu kursu średniego NBP i nie są wymagane tu żadne modyfikacje. TSUE w tym względzie wskazał ponownie na konieczność zachowania skutku odstraszającego dla przedsiębiorcy jaki ma wynikać z usuwania nieuczciwych klauzul. Nieuczciwy bank powinien odczuć dolegliwość swojego zachowania, tak by nie opłacało się go powtarzać. Bardzo wątpliwe, żeby odstraszające dla banku było samo usunięcie marży, a nie całej klauzuli przeliczeniowej, co także sądy krajowe już potwierdzały;

3) to czy umowa po usunięciu z niej klauzul nieuczciwych może dalej obowiązywać w formie kadłubkowej czy też powinna być uznana za nieważną w całości, musi rozstrzygnąć sąd krajowy w oparciu o przepisy prawa polskiego. Wielokrotnie w ostatnich latach SN oraz sądy powszechne wskazywały, że klauzule przeliczeniowe stanowią element głównego świadczenia stron, a zatem ich usunięcie oznacza, że taka umowa nie może już nadawać się do wykonywania, a zatem trzeba stwierdzić jej nieważność w całości;

4) sąd krajowy powinien poinformować konsumenta o konsekwencjach jakie wynikają ze stwierdzenia nieważności umowy, niezależnie czy ma on pełnomocnika w procesie czy nie. TSUE nie odpowiedział jednak na pytanie, czy sąd ma uświadomić konsumenta, że bankowi przysługują roszczenia o wynagrodzenie/odszkodowanie za bezumowne korzystanie z kapitału czy też sąd powinien ograniczyć się do wskazania, że bank i konsument w związku z nieważnością muszą zwrócić to co sobie świadczyli, co wprost wynika z przepisów Kodeksu cywilnego. W naszej ocenie brak jest podstaw do wysuwania przez banki roszczeń o wynagrodzenie za bezumowne korzystanie z kapitału i jakichkolwiek innych poza zwrotem nominalnie wypłaconych środków tytułem kredytu. Także sąd w sprawie z powództwa konsumenta nie powinien rozpatrywać, czy bankowi takie roszczenia się w ogóle należą, skoro ich formalnie nawet nie zgłasza;

5) TSUE nie rozstrzygnął kwestii początku biegu przedawnienia roszczeń konsumenta wobec banku o zwrot spłaconych rat. Tę kwestię również należy badać w oparciu o przepisy prawa polskiego, przy założeniu, że konsument nie może być w gorszej sytuacji aniżeli gwarantuje mu prawo unijne. Problem przedawnienia poruszył jednak już Sąd Najwyższy w uchwale III CZP 11/20 z dnia 16.02.2021 r., wskazując, że termin przedawnienia roszczeń o zwrot nienależnie spełnionych świadczeń może rozpocząć bieg dopiero po podjęciu przez kredytobiorcę-konsumenta wiążącej (świadomej, wyraźnej i swobodnej) decyzji z w tym względzie.

Podsumowując, dzisiejszy wyrok TSUE daje jasny sygnał, że w tych sprawach automatyzmu nie ma, a polskiemu Sądowi Najwyższemu, że to na nim spoczywa obowiązek wyczekiwanego zaprowadzenia porządku w orzecznictwie krajowym na tle spraw frankowych.

Bezpośredni link do orzeczenia:

https://curia.europa.eu/juris/

r.pr. Agnieszka Osowiecka – Wasiak

r.pr. Michał Przybylak

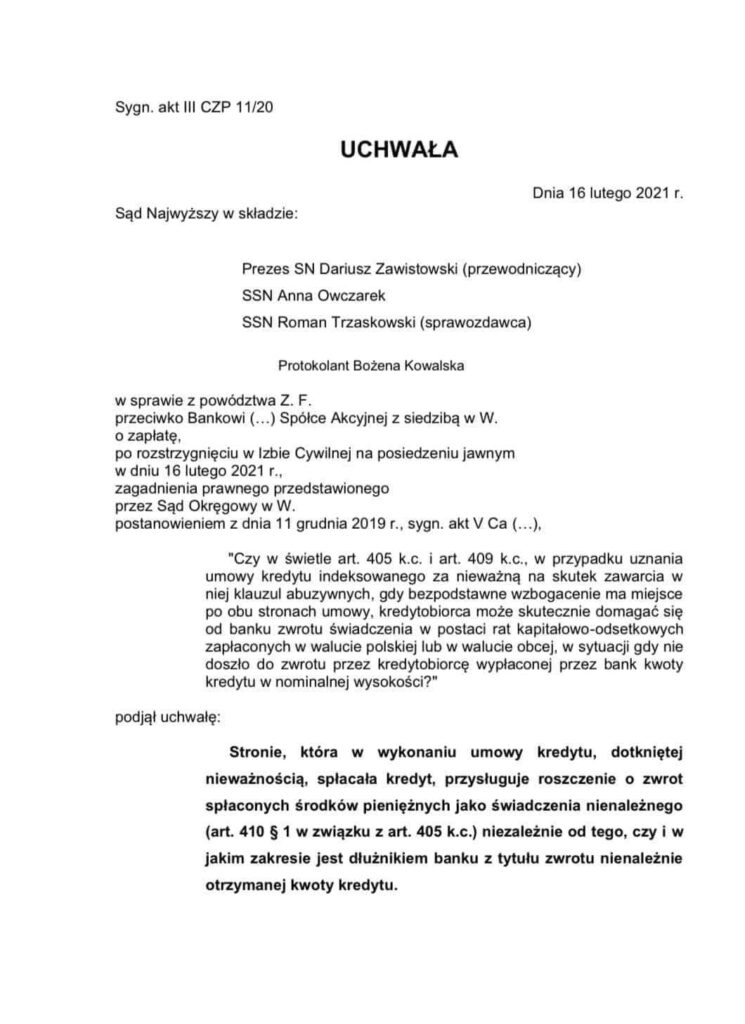

Rozliczenia stron w przypadku nieważnej umowy kredytu – Uchwała SN z 16.02.2021 r., III CZP 11/20 – krótki komentarz Kancelarii.

Teoria salda, czy teoria 2 kondykcji ?

Teraz nie ma już żadnych wątpliwości – Sąd nie powinien zajmować się niewypowiedzianymi roszczeniami banków z tytułu „kredytu / kapitału” wypłaconego kredytobiorcy w związku z nieważną umową kredytu.

16.02.2021 r. w sprawie III CZP 11/20 Sąd Najwyższy opowiedział się za stosowaniem teorii 2 kondykcji, w przypadku rozliczeń pomiędzy kredytobiorcą a bankiem na tle nieważnej umowy kredytu. Wpisuje się to w argumentację i praktykę Kancelarii stosowaną od początku.

To bardzo ważne orzeczenie dla „frankowiczów”, również dla mnie osobiście (pozwałam i jestem pozwana przez bank). Sąd Najwyższy potwierdził, że nieważność umowy kredytu powoduje dwa osobne roszczenia o rozliczenie, tj. po każdej ze stron nieważnej umowy kredytu. Jednym słowem, kredytobiorca ma prawo żądać wszystkich zapłaconych kwot, a bank – zwrotu wypłaconego „kredytu” / „kapitału”. Ale, jeśli bank zamierza cokolwiek odzyskać – musi podjąć działania, a nie czekać na „saldo” i prezent od sądu w ramach procesu wytoczonego przez kredytobiorcę.

To koniec bankowej narracji o saldzie w przypadku nieważnej umowy kredytu i potwierdzenie konsekwentnie prezentowanego przez Kancelarię stanowiska w sporach na tle kredytów „frankowych”.

W sprawach naszych Klientów, w których Sądy ustalając nieważność umów zastosowały teorię salda, złożone zostały apelacje, a dzisiejsze orzeczenie Sądu Najwyższego potwierdza zasadność takiego kroku. Teraz czekamy na finał – uchwałę składu 7 Sędziów Sądu Najwyższego zaplanowaną na 25.03.2021 r. Wierzę, że Sąd Najwyższy po tylu latach wreszcie wskaże kierunek orzeczniczy, bo wszyscy na to czekamy: kredytobiorcy, pełnomocnicy, sędziowie.

Najwyższy czas Sądzie Najwyższy !

Pytanie do SN brzmiało: Czy w świetle art. 405 k.c. i art. 409 k.c., w przypadku uznania umowy kredytu indeksowanego za nieważną na skutek zawarcia w niej klauzul abuzywnych, gdy bezpodstawne wzbogacenie ma miejsce po obu stronach umowy, kredytobiorca może skutecznie domagać się od banku zwrotu świadczenia w postaci rat kapitałowo-odsetkowych zapłaconych w walucie polskiej lub w walucie obcej, w sytuacji gdy nie doszło do zwrotu przez kredytobiorcę wypłaconej przez bank kwoty kredytu w nominalnej wysokości?

Agnieszka Osowiecka-Wasiak, radca prawny

{kind=link}