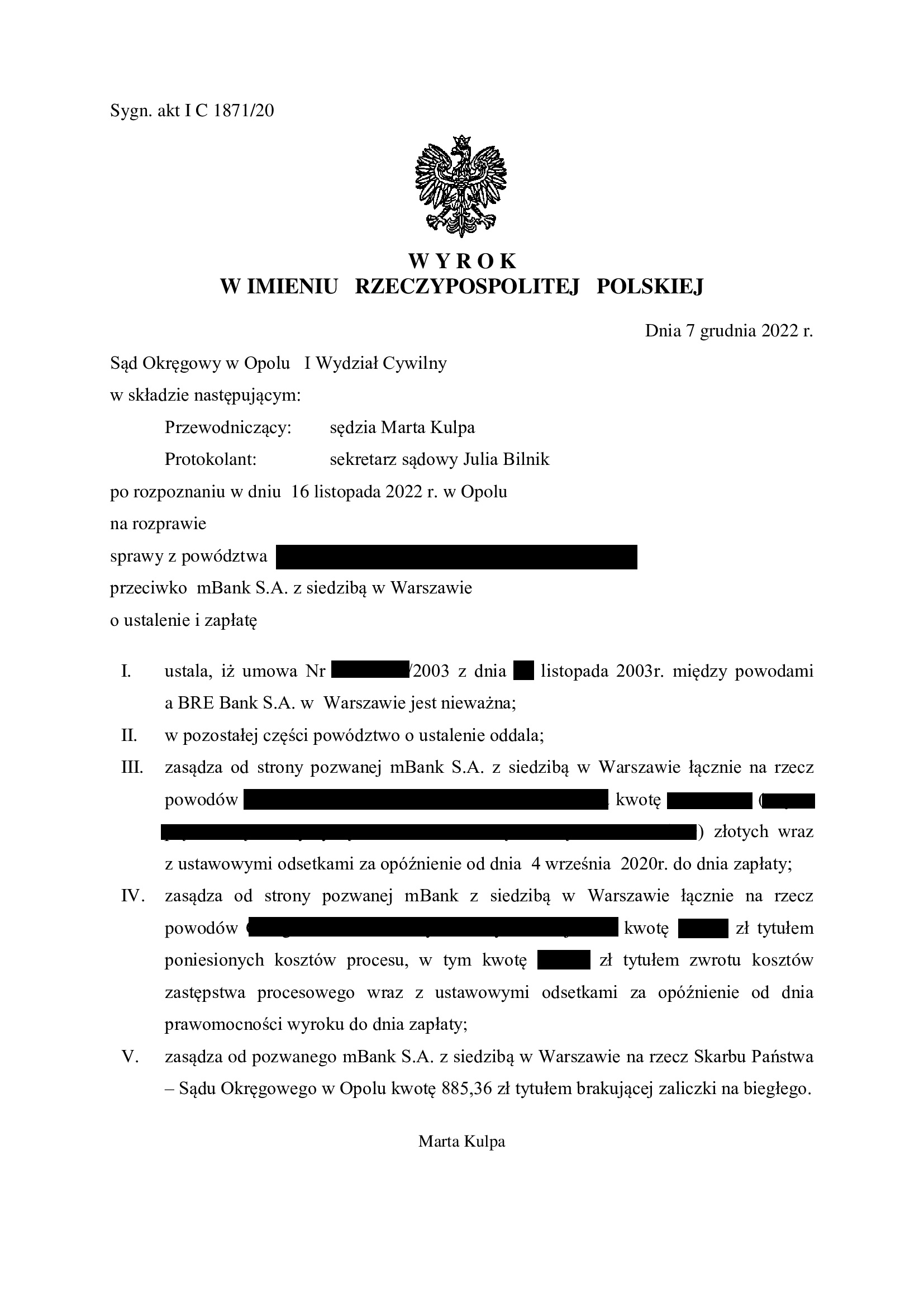

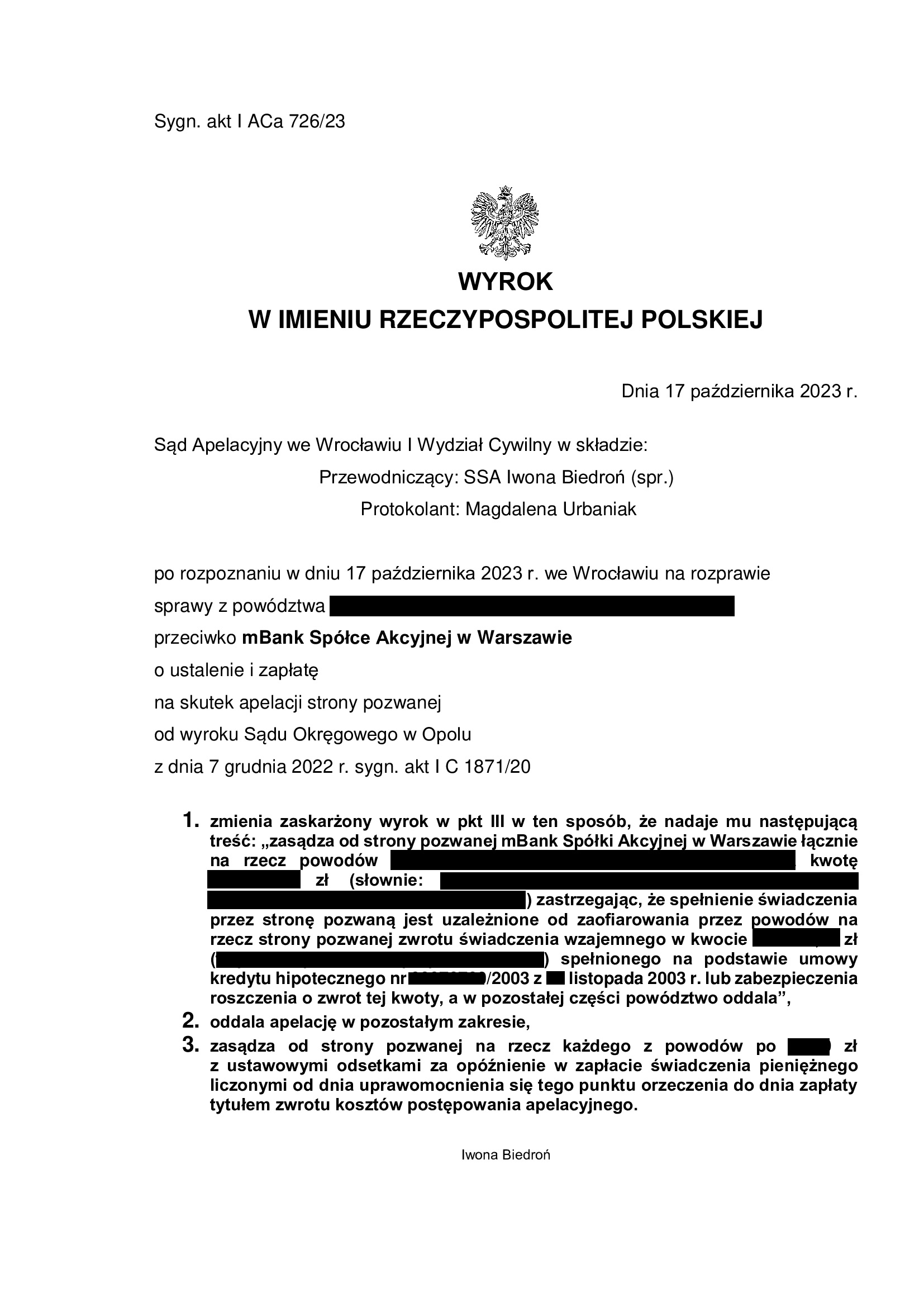

PRAWOMOCNA Nieważność umowy kredytu mPlan z listopada 2003 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Opole z 7.12.2022 r.

Nieważność umowy kredytu zawartej z d. BRE Bank (aktualnie mBank) w listopadzie 2003 r. – wyrok Sądu Okręgowego w Opolu z 7.12.2022 r.

Wyrokiem z dnia 7.12.2022 r., Sąd Okręgowy w Opolu (SSO Marta Kulpa), w sprawie o sygn. akt I C 1871/20 ustalił, że umowa kredytu indeksowanego do CHF, zawarta z dawnym BRE Bank (obecnie mBank) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sąd podzielił w całości zarzuty przedstawione przez Kancelarię.

Kolejny raz, bezzasadna okazała się linia obrony banku, w tej sprawie oparta przede wszystkim na przedawnieniu i zawarciu umowy przed wejściem do Unii Europejskiej.

Pozew został wniesiony w sierpniu 2020 r.

Wyrok jest PRAWOMOCNY. Apelacja banku została oddalona (przy uwzględnieniu zarzutu zatrzymania zasądzonych kwot) wyrokiem Sadu Apelacyjnego we Wrocławiu z dnia 17.10.2023 r., sygn. I ACa 726/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy kredytu hipotecznego z września 2008 r. dawnego Euro Bank (aktualnie Bank Millennium) - wyrok SO Sieradz z 21.11.2022 r.

Nieważność umowy kredytu hipotecznego zawartej z d. Euro Bank (aktualnie Bank Millennium) we wrześniu 2008 r. – wyrok Sądu Okręgowego w Sieradzu z 21.11.2022 r.

Wyrokiem z dnia 21.11.2022 r., Sąd Okręgowy w Sieradzu (SSO Robert Pabin), w sprawie o sygn. akt I C 123/21 ustalił, że umowa kredytu indeksowanego CHF zawarta z dawnym Euro Bank (obecnie Bank Millennium) jest nieważna i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot.

Wyrok zapadł na posiedzeniu niejawnym.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest nieprawomocny i zapadł po przeprowadzeniu dwóch rozpraw.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

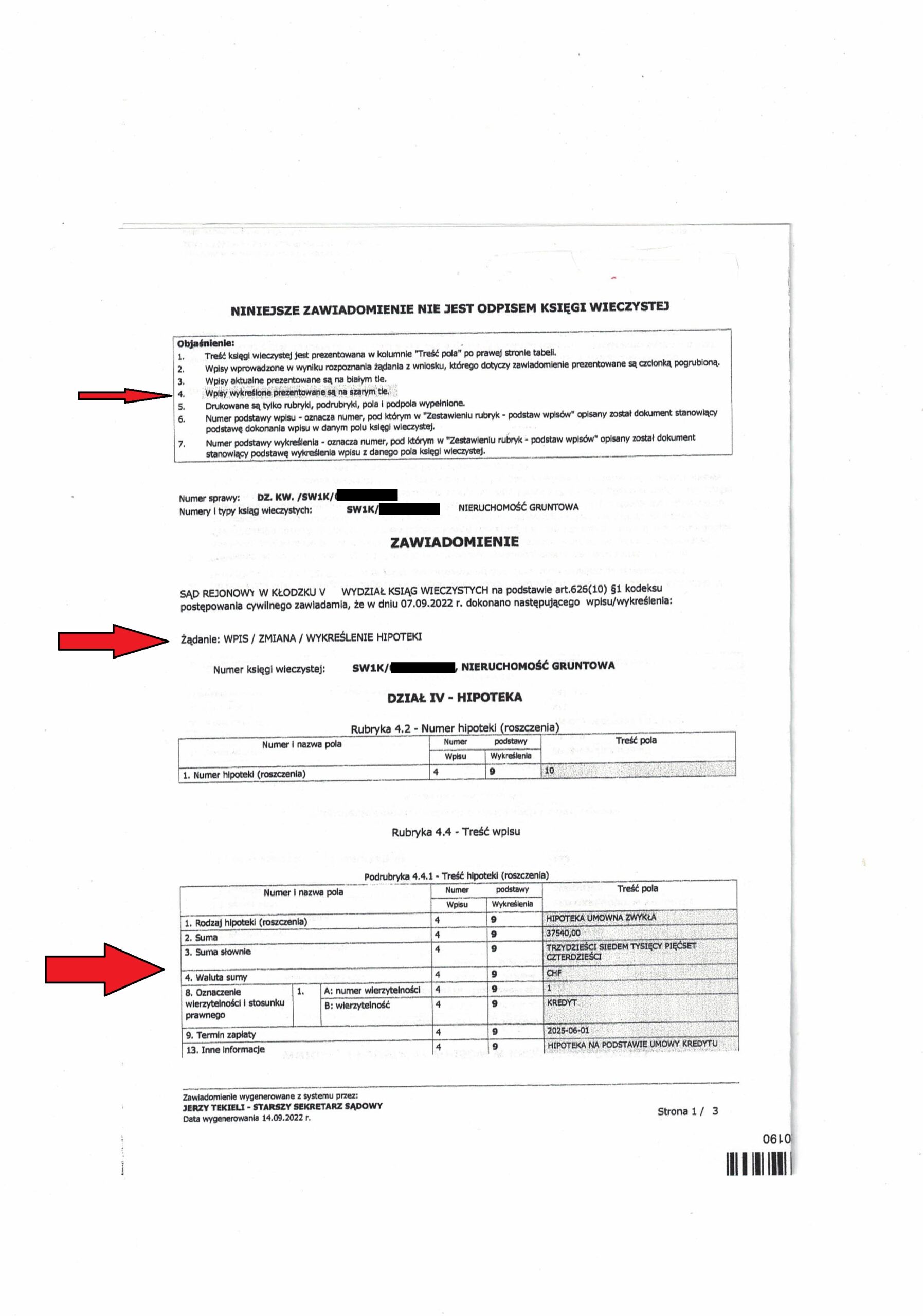

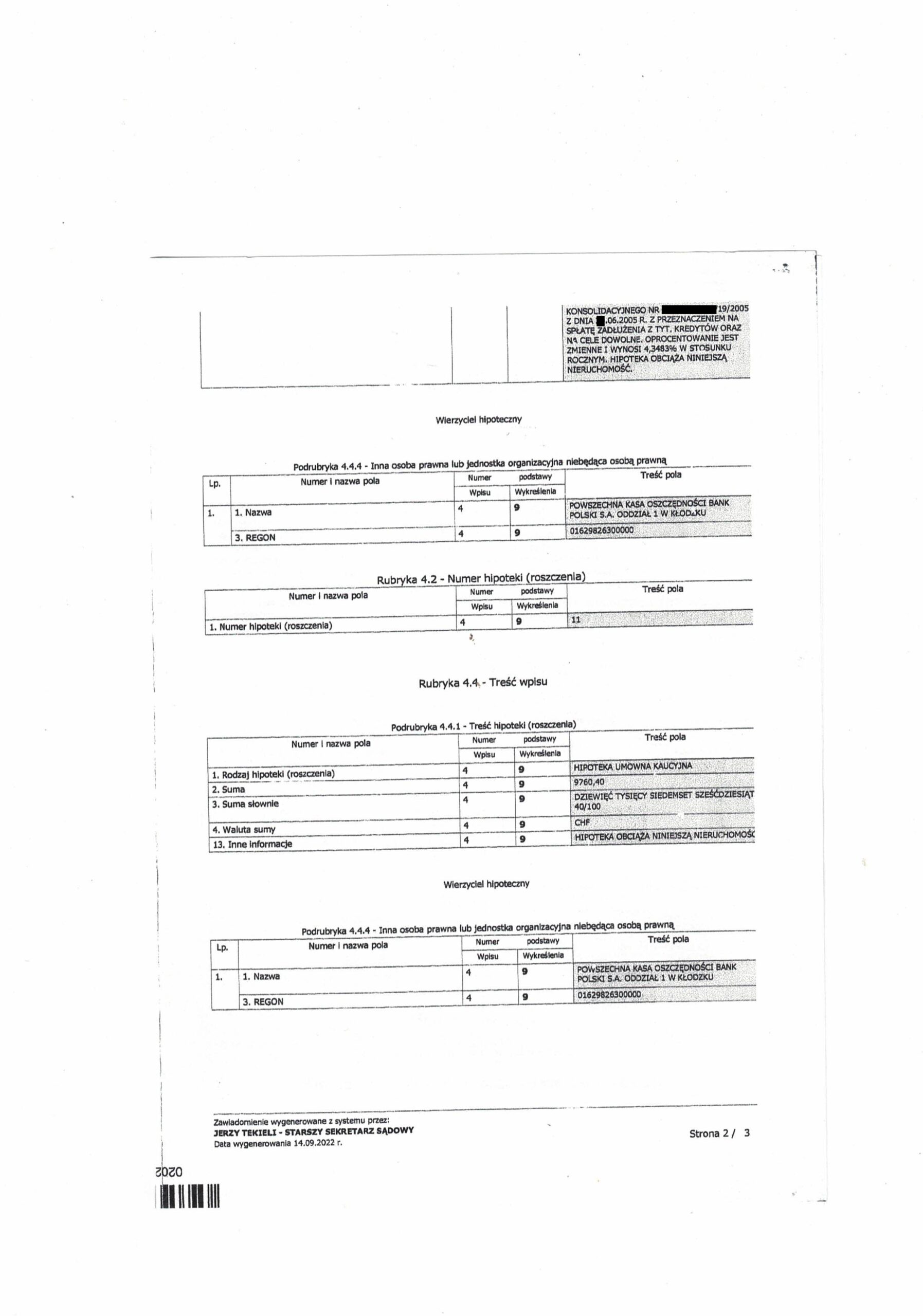

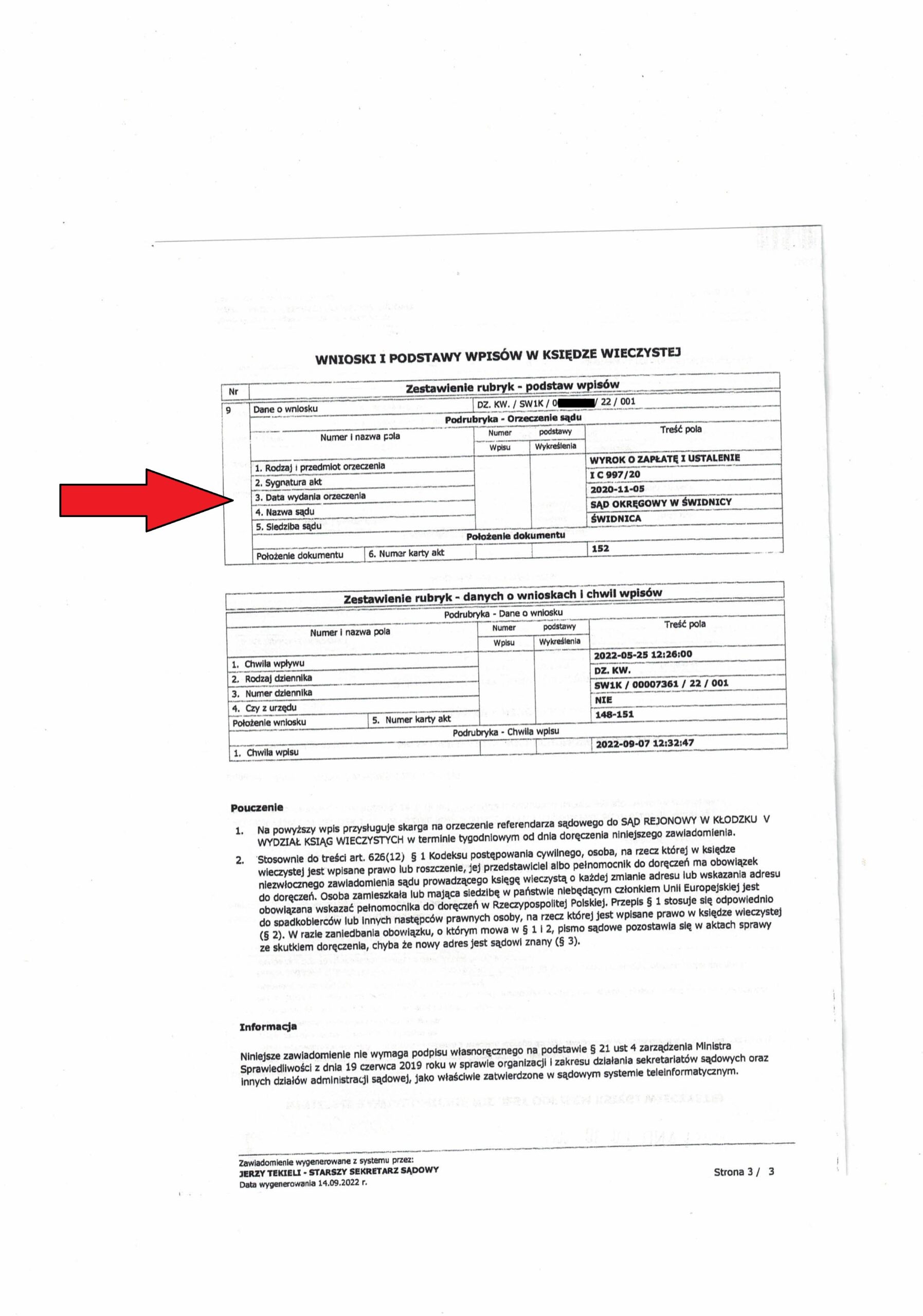

Wykreślenie hipoteki - tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu zawartej z PKO BP (postanowienie Sądu Rejonowego w Kłodzku)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartą z PKO BP, której nieważność została prawomocnie ustalona przez SO Świdnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Kłodzku uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Nie obyło się bez „przepychanki” z sądem wieczystoksięgowym, który chyba pierwszy raz rozpoznawał wniosek oparty o wyrok ustalający, a nie zgodę banku na wykreślenie hipoteki. Sąd zażądał zgody banku pod rygorem oddalenia wniosku. Po złożeniu kolejno dwóch pism wskazujących na istnienie podstaw do wykreślenia hipoteki w oparciu o wyrok ustalający nieważność umowy kredytu, hipoteka została wykreślona.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. PKO BP zignorował wszystkie wezwania Kancelarii o wydanie zgody.

Bank PKO BP, zamiast zrobić co powinien, złożył skargę kasacyjną do Sądu Najwyższego, bo kto bogatemu zabroni traktować SN jak III instancję… Nadto, Klienci zostali pozwani o zwrot kapitału (który został już zwrócony w drodze złożonego bankowi oświadczenia o potrąceniu) i wynagrodzenie za korzystanie z kapitału.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Świdnica) zapadł 5.11.2020 r.

Wyrok II instancji (SA Wrocław) zapadł 9.02.2022 r.

{kind=link}

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny ze stycznia 2007 r. zawartej z PKO BP - wyrok SO Wrocław z 17.11.2022 r.

Nieważność umowy kredytu Własny Kąt Hipoteczny ze stycznia 2007 r. zawartej z PKO BP – wyrok SO Wrocław z 17.11.2022 r. wydany na posiedzeniu niejawnym.

To taka wyorana i wyszarpana nieważność – po prawie 6 latach sporu. To był nieprzyjemny i długi spór. Uprzedzam, że niniejsza informacja jest pozbawiona wielu szczegółów z uwagi na tajemnicę zawodową i zasady etyki.

Wyrokiem z dnia 17.11.2022 r., Sąd Okręgowy we Wrocławiu (SSO Dominika Romanowska), w sprawie o sygn. akt I C 1819/17 ustalił, że umowa kredytu denominowanego Własny Kąt Hipoteczny jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych z odsetkami ustawowymi od doręczenia pozwu (i rozszerzenia w zakresie CHF).

Wyrok został wydany na posiedzeniu niejawnym, zatem motywy rozstrzygnięcia poznamy dopiero po pisemnym uzasadnieniu.

Sprawa zaczęła się gdzieś na przełomie 2016 / 2017 r. i w zasadzie od początku wiadomo było, że łatwo i szybko nie będzie. Nie było wyroku TSUE ws. Dziubak, a wiedza Sędziów o dorobku TSUE i Dyrektywie 93/13 była niewielka. Podobnie, jak spraw, które toczyły się w sądach. Osobiście byłam w przededniu prawomocnej nieważności umowy „mPlan” w części (pozew z 2014 r., a reklamacje pisane od 2011 r.).

Pierwsze zderzenie z rzeczywistością PKO nastąpiło w związku z próbą uzyskania zaświadczenia – bank przez kilka miesięcy konsekwentnie ignorował wnioski i reklamacje, a także Rzecznika Finansowego do którego złożona została skarga – to blokowało złożenie pozwu, z uwagi na brak istotnego dowodu.

W związku z tym, zapadła decyzja o złożeniu do Sądu Rejonowego pozwu obejmującego ustalenie częściowej nieważności umowy i zwrot „tylko” składki UNWW (na która Klienci mieli potwierdzenie w formie druczku KP – wpłata nastąpiła w kasie banku). Tuż po złożeniu pozwu, nastąpił pierwszy zwrot w sprawie, bo bank zwrócił składkę „w drodze wyjątku” (co czyni w większości przypadków do dzisiaj) i trzeba było ograniczyć pozew do kilku złotych stanowiących skapitalizowane odsetki za opóźnienie.

W sprawie zostało roszczenie o kilka złotych. I tu nastąpił kolejny zwrot w sprawie – bank wydał zaświadczenie (domyślać się można, że zadziałała skarga złożona do Rzecznika Finansowego). Zaświadczenie, jako kluczowy dowód (niekwestionowany przez banki, jako dokument od nich pochodzący) – pozwoliło rozszerzyć powództwo o wszystkie zapłacone raty i żądanie ustalenia nieważności umowy (w całości). Warto przypomnieć, że kilka lat temu samo żądanie o ustalenie nieważności było po prostu oddalane przez sądy, z uwagi na dalej idące roszczenie o zapłatę.

Rozszerzenie powództwa zbiegło się w czasie ze zmianą przepisów o opłatach sądowych i wystarczyło dopłacić do tysiąca złotych, aby sprawa się toczyła dalej. Przed kwietniem 2017 r. taki pozew podlegałby opłacie 5% (w tej sprawie byłoby to kilkanaście tysięcy).

Wskutek rozszerzenia pozwu, sprawa została przekazana do Sądu Okręgowego i trafiła do referatu SSO Dominiki Romanowskiej. Wtedy jeszcze nie wiedziałam, że sprawa ustawiła się w kolejce na co najmniej 4 lata… Próżno szukać wyroków sprzed 2022 r. (ale może się mylę).

I tu trzeba wspomnieć, że sprawy frankowe mają to do siebie, że linia obrony banku jest mało elegancka, żeby nie powiedzieć – niezgodna z prawem…

Bank, w ramach obrony, użył wszystkich możliwych „dowodów”, w tym historii rachunku bankowego zawierającego wszystkie transakcje kredytobiorców na przestrzeni 10 lat – na okoliczność wynajmowania nieruchomości objętej kredytem i braku statusu konsumenta. Doszło w ten sposób co najmniej do ujawnienia tajemnicy bankowej, naruszenia dóbr osobistych, ujawnienia danych wrażliwych, przekroczenia uprawnień itd. Klienci byli zdruzgotani tym, że nieokreślona liczba obcych osób w banku, w sądzie (no i ja) mogła zapoznać się z historią ich zakupów, wydatków, wpływów na konto i tytułów transakcji.

Sprawa wylądowała w Prokuraturze i Okręgowej Izbie Radców Prawnych. Ale, szastanie historią rachunku bankowego przez bank i fachowego pełnomocnika – okazuje się nie być żadnym „czynem”, za który można ponieść odpowiedzialność.

O całej reszcie mało eleganckich zachowań, agresywnej narracji pism i równie agresywnej postawie na sali sądowej, a także zwykłego nadużywania prawa procesowego, nawet nie będę wspominać – to akurat norma w sprawach frankowych i już przywykłam, a wszystkich klientów uprzedzam, że przyjemnie podczas rozprawy nie będzie.

Ta sprawa ma już trzy segregatory i dobrnęliśmy po prawie 6 latach do wyroku I instancji…

Ale, sprawa ma jeszcze kolejny wątek – w grudniu 2021 r. Klienci zostali pozwani przez bank o zapłatę kwoty sięgającej trzykrotności kapitału kredytu, bo bank złożył pozew „na wszelki wypadek”, gdyby umowa okazała się nieważna, chociaż w co drugim zdaniu zaprzecza nieważności umowy. Tak – to się dzieje – kto bogatemu zabroni… Pozew banku został oddalony z uwagi na przedwczesność w kwietniu 2022 r. – czekamy na rozpoznanie apelacji banku, który oczywiście nie zgodził się z rozstrzygnięciem.

Intencje banku i absurdalność pozwu – pozostawiam bez dalszego komentarza.

Bank, niezależnie od postawy prezentowanej w procesie i zaprzeczania zarzutom formułowanym wobec umowy, a także złożenia pozwu przeciwko kredytobiorcom – od grudnia 2021 r. złożył tym kredytobiorcom już kilkanaście (a telefonicznie może już kilkadziesiąt / czy to już stalking ?) propozycji ugodowych. Oczywiście odbyło się to w 99% przypadków z pominięciem pełnomocnika kredytobiorców – być może obliczono w banku, że kogoś w ten sposób złowią, a może pełnomocnik nie zasługuje na tę osobliwą atencję ?

Pomimo kilku próśb, nigdy nie dostałam żadnych szczegółów i parametrów tych propozycji „ugodowych”, zwłaszcza gdy pytałam w grudniu 2021 r. o ryzyka płynące z ugody, zwłaszcza na gruncie Wibor. Jedno jest pewne – każda z tych propozycji „ugodowych” była droższą wersją pozwu złożonego przez bank. Jednym słowem – taniej zapłacić „wynagrodzenie za korzystanie z kapitału”, aniżeli zawrzeć ugodę w wersji proponowanej przez bank pod auspicjami KNF.

W sprawie zostały przeprowadzone wszystkie dowody zawnioskowane przez bank (kompletnie nieprzydatny materiał dowodowy: zeznania świadków, opinia biegłego + uzupełniająca).

W międzyczasie wydarzyła się pandemia, a Klienci zostali przesłuchani dopiero w sierpniu 2022 r.

W tym składzie Sądu to nasz pierwszy wyrok (a mamy też sprawę z 2016 r.), ale zgodny z żądaniem i to należy docenić. Z czasem trwania postępowania nie polemizuję – liczy się wynik – udowodnienie swoich racji to nie wyścig.

Pozew został wniesiony w czerwcu 2017 r.

Wyrok jest PRAWOMOCNY.

Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.12.2023 r. (sygn. I ACa 106/23), apelacja banku w zakresie ustalenia została oddalona, zaś w części zasądzającej Sąd II instancji uwzględnił zarzut zatrzymania.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

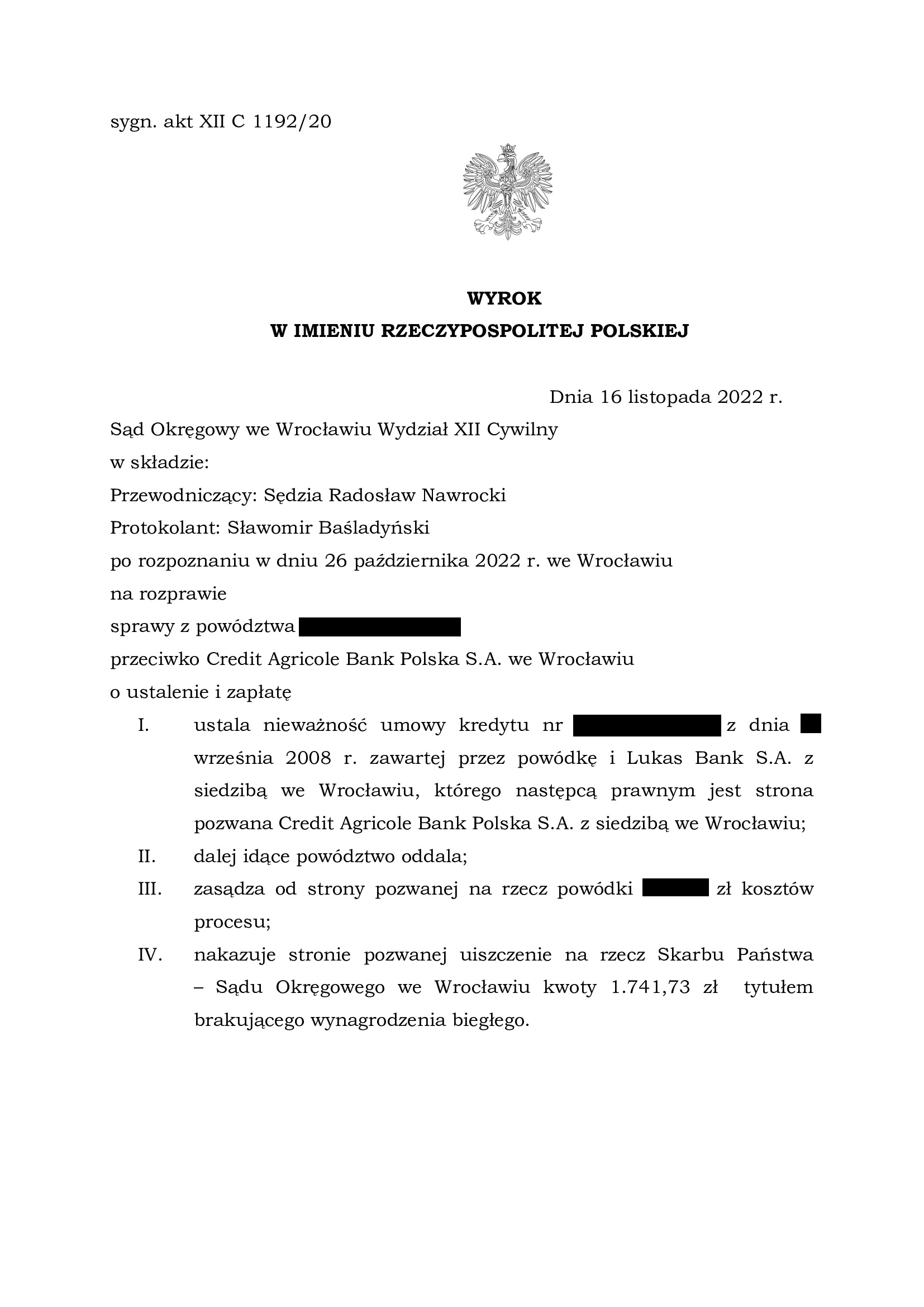

PRAWOMOCNA nieważność umowy kredytu z września 2008 r. dawnego Lukas Bank (aktualnie Credit Agricole Bank Polska) - wyrok SO Wrocław z 16.11.2022 r.

Nieważność umowy kredytu denominowanego, zawartej z d. Lukas Bank (aktualnie Credit Agricole Bank Polska S.A.) we wrześniu 2008 r. – wyrok Sądu Okręgowego we Wrocławiu z 16.11.2022 r.

Wyrokiem z dnia 16.11.2022 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 1192/20 ustalił, że umowa kredytu denominowanego do CHF zawarta z dawnym Lukas Bank (obecnie Credit Agricole Bank Polska) jest NIEWAŻNA. Jednocześnie, Sąd uwzględniając zarzut potrącenia podniesiony przez bank w odpowiedzi na pozew – oddalił powództwo o zapłatę. W związku z tym, że powództwo o zapłatę było zasadne w chwili wnoszenia, Sąd obciążył bank kosztami procesu w całości.

Sąd ustalając nieważność umowy kredytu jednoznacznie opowiedział się za sprzecznością umowy kredytu z naturą zobowiązania, a uzupełniająco wskazała na nieokreślenie kwoty kredytu oraz odwołanie do nieweryfikowalnych mechanizmów ustalania kursów CHF przez bank.

Pozew został wniesiony w październiku 2020 r.

Wyrok zapadł po przeprowadzeniu trzech rozpraw, ale czas trwania postępowania wyniknął zasadniczo na tle przeprowadzenia dowodu z opinii biegłego (co finalnie było zbędne dla rozstrzygnięcia). Jednym słowem, Sąd potrzebował czasu na wydanie wyroku, ale wynik cieszy.

Wyrok jest PRAWOMOCNY. Apelacja banku została oddalona w zakresie ustalenia nieważności umowy kredytu i w niewielkim zakresie uwzględniona w zakresie kosztów procesu – wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 26.04.2023 r., sygn. I ACa 8/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

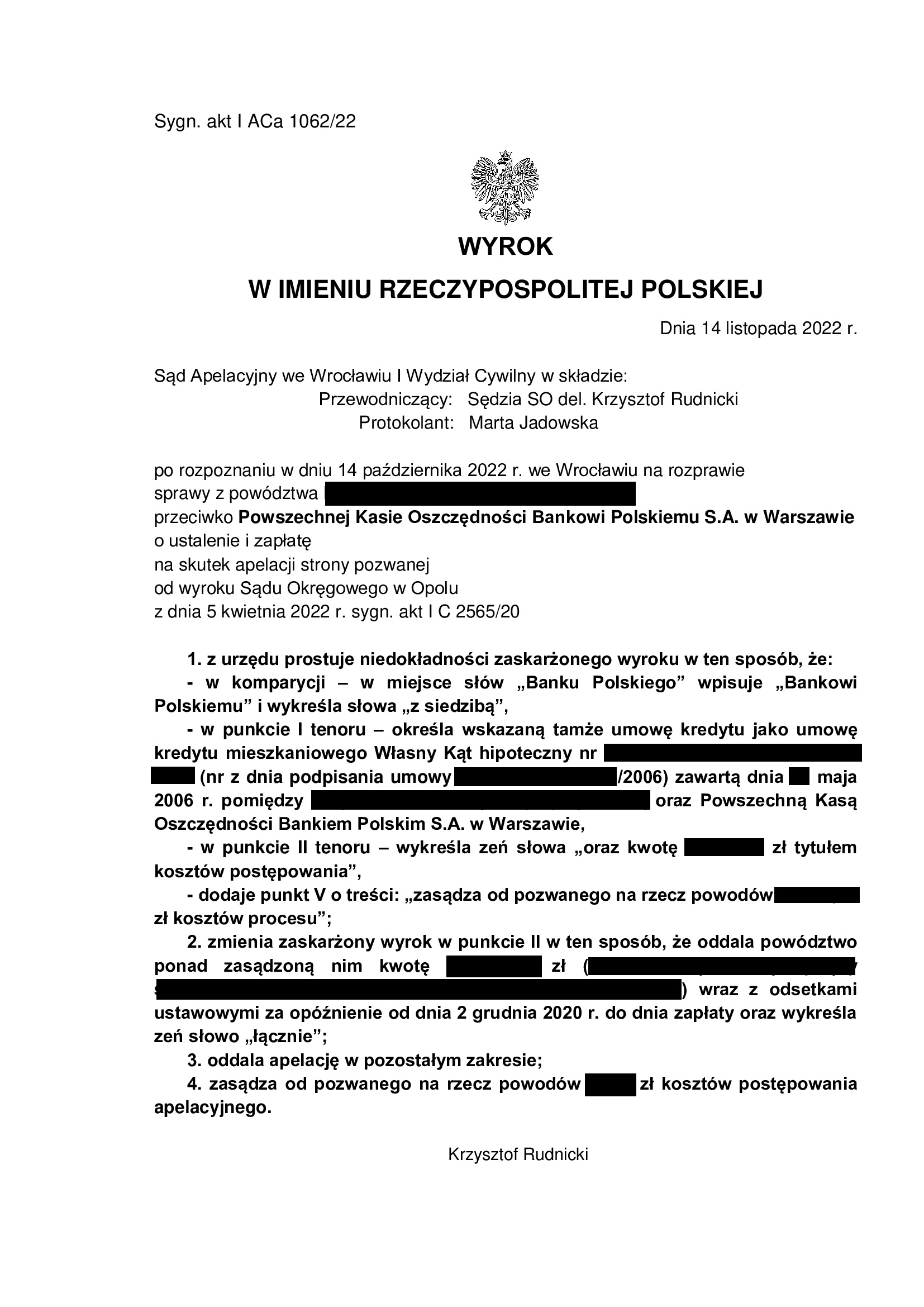

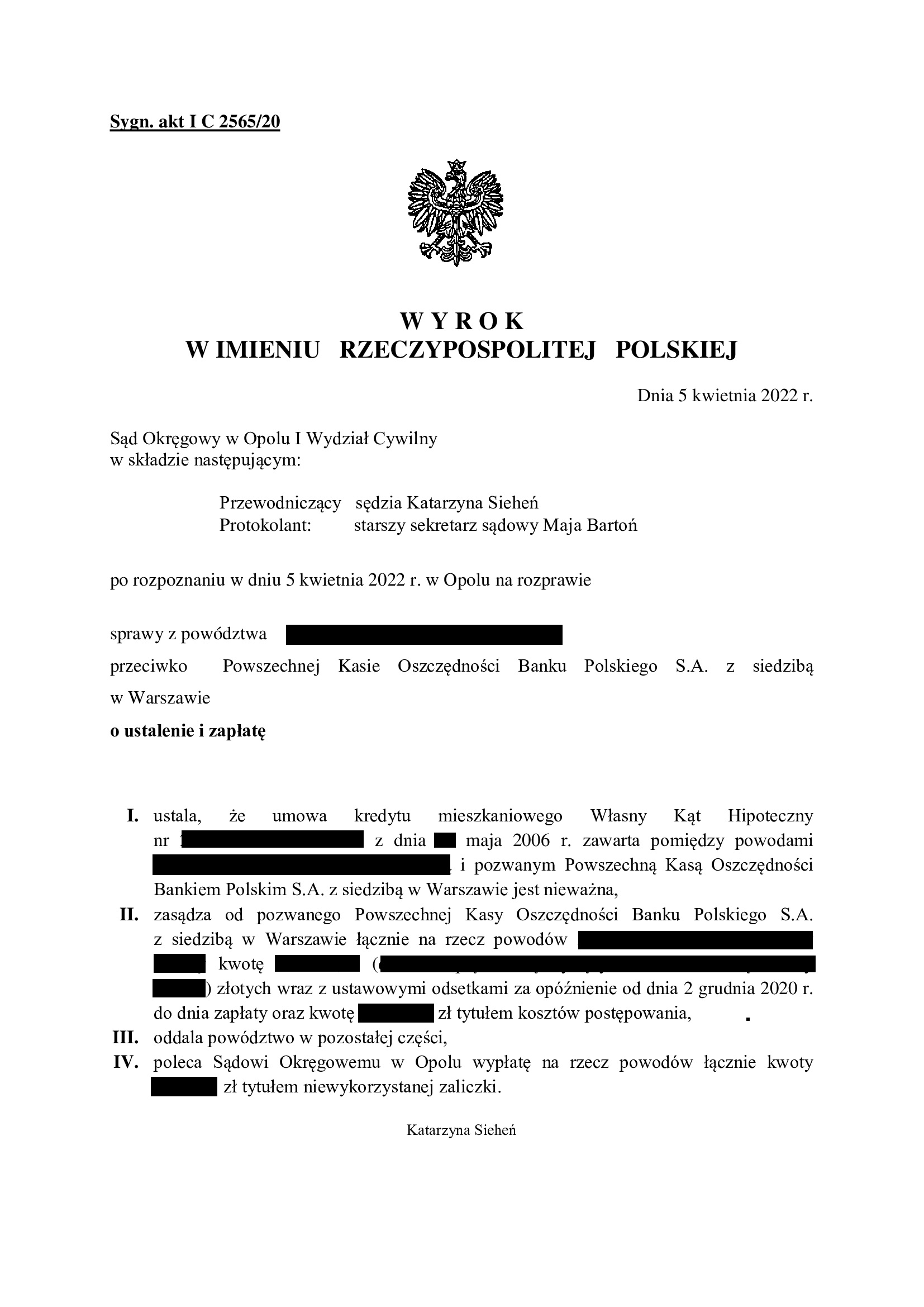

PRAWOMOCNA nieważność umowy Własny Kąt Hipoteczny z maja 2006 r. zawartej z PKO BP - wyrok SA Wrocław z 14.11.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP (Umowa kredytu mieszkaniowego Własny Kąt Hipoteczny z maja 2006 r.) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 14.11.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SO del SA Krzysztof Rudnicki), w sprawie o sygn. akt I ACa 1062/22 oddalił w całości apelację PKO BP od wyroku Sądu Okręgowego w Opolu I Wydział Cywilny (SSO Katarzyna Sieheń) z dnia 5.04.2022 r., sygn. akt I C 2565/20 i zasądził na rzecz Klientów Kancelarii od banku zwrot kosztów postępowania apelacyjnego. Nadto, Sąd Apelacyjny sprostował nieścisłości wyroku I instancji i delikatnie skorygował zasądzoną kwotę.

Zatem, umowa kredytu jest nieważna, a kredytobiorcy zostali uwolnieni od toksycznego produktu i długu.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu mieszkaniowego Własny Kąt Hipoteczny zawarta w maju 2006 r. – jest nieważna. Co do roszczeń pieniężnych, Sąd zastosował teorię dwóch kondykcji i zasądził wszystkie dochodzone kwoty.

Wyrok zapadł po jednej rozprawie, po niespełna 5 miesiącach postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w grudniu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) - wyrok Sądu Rejonowego w Legnicy z 8.07.2022 r. (zasądzenie), uzupełniony wyrokiem z dnia 2.11.2022 r. (ustalenie)

Nieważność umowy kredytu zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) – wyrok Sądu Rejonowego w Legnicy z 8.07.2022 r. (zasądzenie), uzupełniony wyrokiem z dnia 2.11.2022 r. (ustalenie).

Wyrokiem uzupełniającym z dnia 2.11.2022 r. wydanym na posiedzeniu niejawnym, zgodnie z wnioskiem Kancelarii o uzupełnienie wyroku zasądzającego z dnia 8.07.2022 r., Sąd Rejonowy w Legnicy (SSR Renata Mierzwicka), w sprawie o sygn. akt I C 20/22 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w październiku 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Wcześniej, w wyroku z 8.07.2022 r., Sąd zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w styczniu 2022 r.

Wyrok został wydany po jednej rozprawie, ale wymagał uzupełnienia, zgodnie z wnioskiem Kancelarii, gdyż sąd „tylko” zasądził, nie rozstrzygając w zakresie powództwa ustalającego.

Wyrok jest PRAWOMOCNY. Apelacje banku od ww. wyroków zostały oddalone przez Sąd Okręgowy w Legnicy wyrokiem z dnia 23.03.2023 r. (sygn. II Ca 13/23)

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

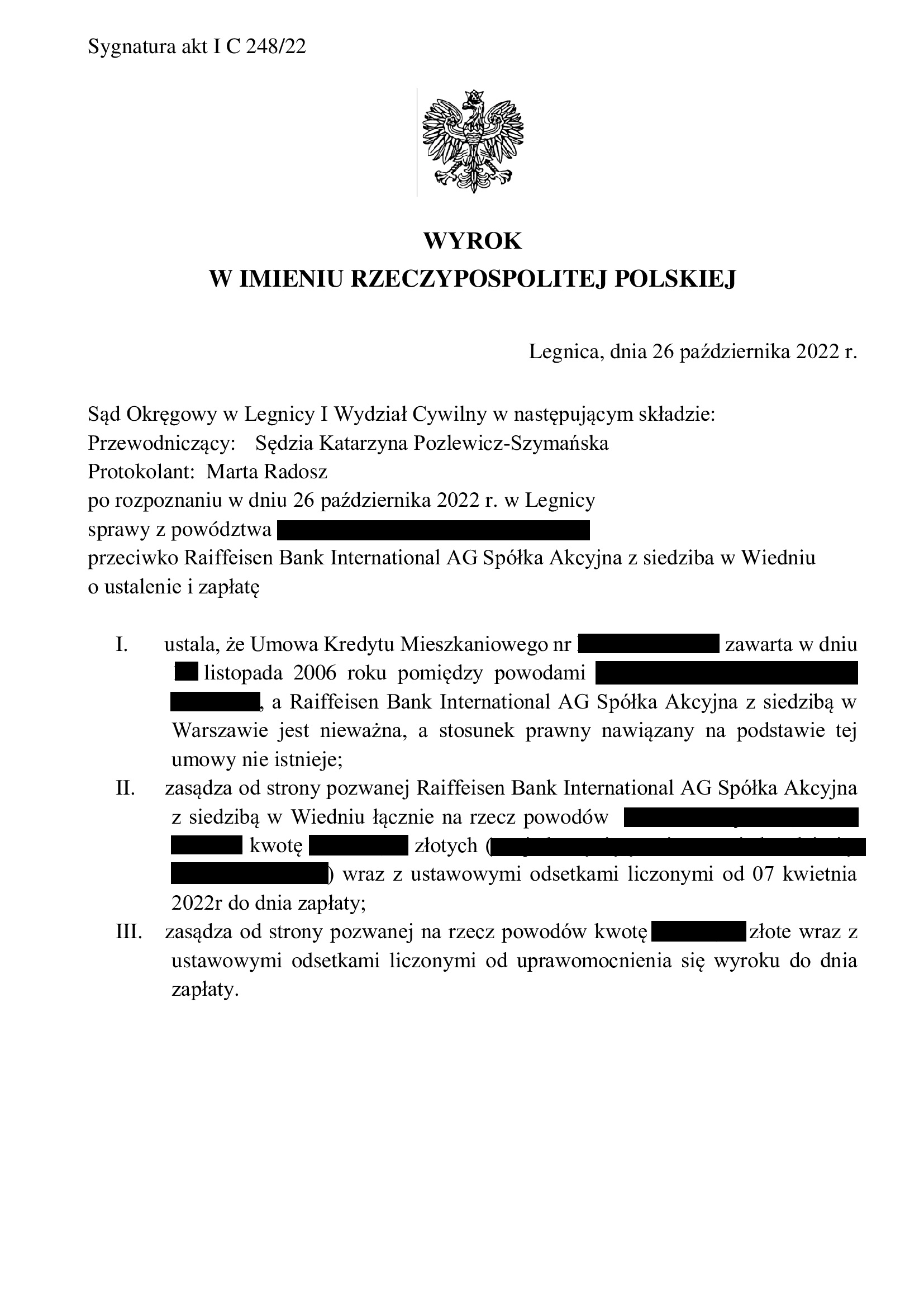

NIEISTNIENIE stosunku prawnego w związku z nieważnością umowy kredytu denominowanego z listopada 2006 r. dawnego Raiffeisen Bank Polska (aktualnie Raiffeisen Bank International AG w Wiedniu) - wyrok SO Legnica z 26.10.2022 r.

NIEISTNIENIE stosunku prawnego z uwagi na nieważność umowy kredytu zawartej z d. Raiffeisen Bank Polska (aktualnie Raiffeisen Bank International AG zs. w Wiedniu) w listopadzie 2006 r. – wyrok Sądu Okręgowego w Legnicy z 26.10.2022 r.

Wyrokiem z dnia 26.10.2022 r., Sąd Okręgowy w Legnicy (SSO Katarzyna Pozlewicz – Szymańska), w sprawie o sygn. akt I C 248/22 ustalił, że umowa kredytu denominowanego do CHF zawarta z dawnym Raiffeisen Bank Polska (obecnie Raiffeisen Bank International AG zs. w Wiedniu) jest NIEWAŻNA, a stosunek prawny nawiązany na podstawie tej umowy NIE ISTNIEJE i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot. Pozwem dochodzona była nadwyżka ponad wypłacony kapitał kredytu z uwagi na dokonane przedprocesowe potrącenie wzajemnych nienależnych świadczeń, celem zminimalizowania ryzyka procesowego w przypadku złożenia przez bank kontrpozwu.

W mowie końcowej, pełnomocnik banku podniósł zarzut zatrzymania, nie zważając zupełnie, że pozwem nie był objęty kapitał kredytu z uwagi na dokonane potrącenie. Pomijając brak podstaw prawnych i zwykłe spóźnienie (mowa końcowa to nie czas i miejsce na zarzuty), to nie mógł on być co do zasady rozpatrywany ze względu na wskazane powyżej potrącenie. Sąd zaś dodatkowo wskazał, że umowa kredytu nie jest umową wzajemną i zarzut potrącenia nie znajduje zastosowania.

Sąd ustalając nieważność umowy kredytu jednoznacznie opowiedział się za brakiem możliwości sanowania umowy, jej uzupełniania – powołując się orzecznictwo TSUE w tym z 8.09.2022 r. Sąd wskazał, że umowa jest bezwzględnie nieważna, jako sprzeczna z naturą stosunku prawnego, Prawem bankowym i zasadami współżycia społecznego.

Pozew został wniesiony w kwietniu 2022 r.

Wyrok jest nieprawomocny i zapadł po przeprowadzeniu jednej rozprawy.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

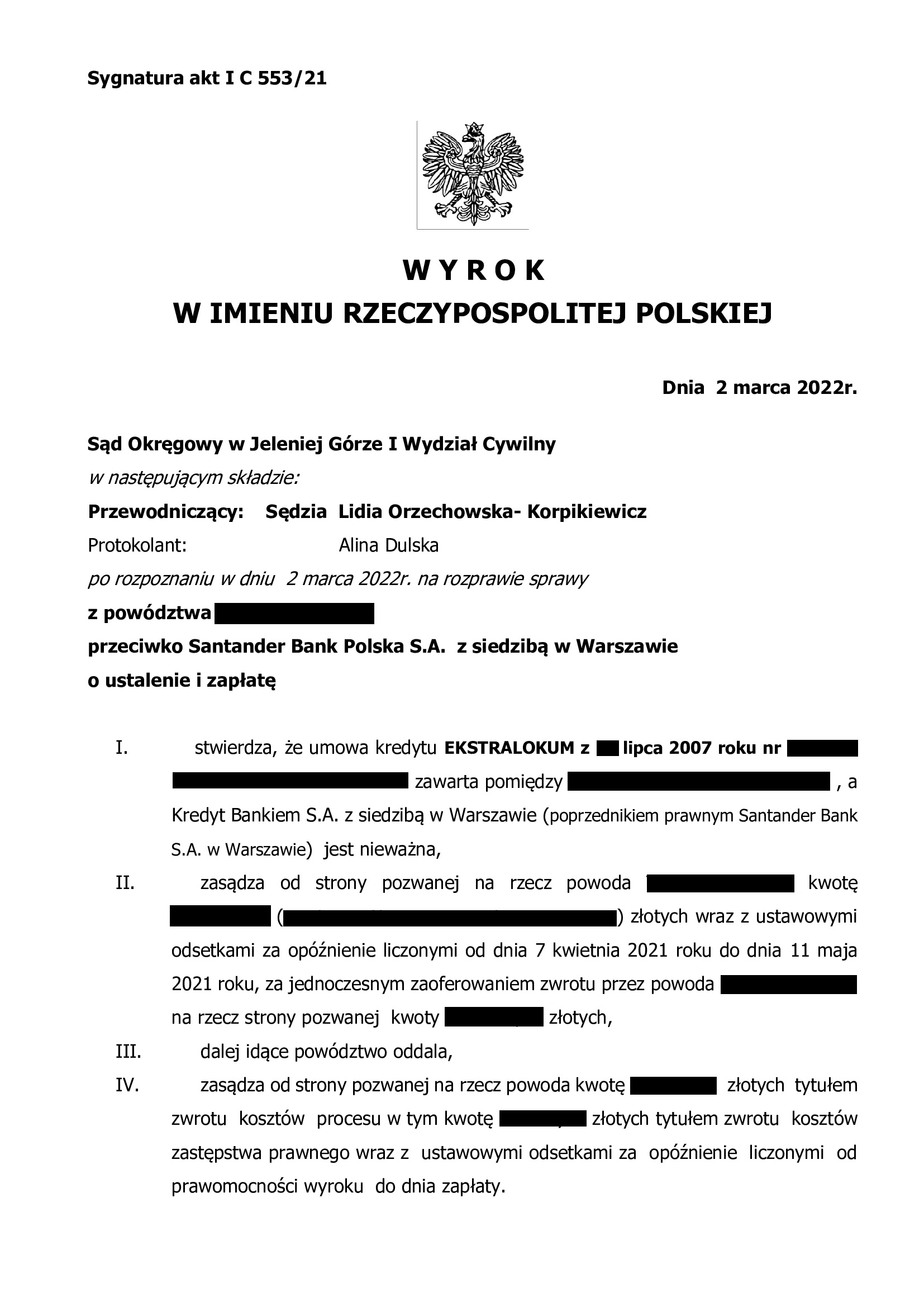

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z lipca 2007 r. dawnego Kredyt Banku (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 26.10.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa kredytu EKSTRALOKUM z czerwca 2007 r. dawnego Kredyt Bank) – kolejna wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 26.10.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf), w sprawie o sygn. akt I ACa 802/22 oddalił w całości apelację Santander Bank Polska od wyroku Sądu Okręgowego w Jeleniej Górze I Wydział Cywilny (SSO Lidia Orzechowska – Korpikiewicz) z dnia 2.03.2022 r., sygn. akt I C 553/21 i zasądził koszty postępowania apelacyjnego.

Zatem, umowa kredytu jest nieważna, a kredytobiorca został uwolniony od długu, który ponad wypłacony kapitał kredytu, nigdy nie istniał.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu EKSTRALOKUM zawarta w lipcu 2007 r. z ówczesnym Kredyt Bankiem – jest nieważna. Co do roszczeń pieniężnych, Sąd zastosował teorię dwóch kondykcji i zasądził wszystkie dochodzone kwoty, a także uwzględnił zarzut zatrzymania kasując odsetki po dacie jego podniesienia przez bank.

Wyrok zapadł po dwóch rozprawach, po niespełna 5 miesiącach postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w kwietniu 2021 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

NIEISTNIENIE stosunku prawnego z umowy kredytu hipotecznego z lutego 2008 r. dawnego Euro Bank (aktualnie Bank Millennium) - wyrok SO Warszawa z 25.10.2022 r.

NIEISTNIENIE stosunku prawnego z uwagi na nieważność umowy kredytu zawartej z d. Euro Bank (aktualnie Bank Millennium) w lutym 2008 r. – wyrok Sądu Okręgowego w Warszawie z 25.10.2022 r.

Wyrokiem z dnia 25.10.2022 r., Sąd Okręgowy w Warszawie (SSO Ewa Jończyk), w sprawie o sygn. akt XXV C 174/22 (wcześniej III C 2162/20) ustalił, że nie istnieje stosunek prawny wynikający z umowy kredytu indeksowanego CHF zawartej z dawnym Euro Bank (obecnie Bank Millennium) i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot.

Sąd ustalając nieważność umowy kredytu jednoznacznie opowiedział się za brakiem możliwości sanowania umowy, jej uzupełniania – powołując się orzecznictwo TSUE w tym z 8.09.2022 r. Sąd wskazał, że umowa jest bezwzględnie nieważna, jako sprzeczna z naturą stosunku prawnego, Prawem bankowym i zasadami współżycia społecznego, gdyż bank zastrzegł na swoją rzecz prawo do jednostronnego ustalania wysokości świadczeń.

Pozew został wniesiony w sierpniu 2020 r.

Wyrok jest nieprawomocny i zapadł po przeprowadzeniu dwóch rozpraw.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}