{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

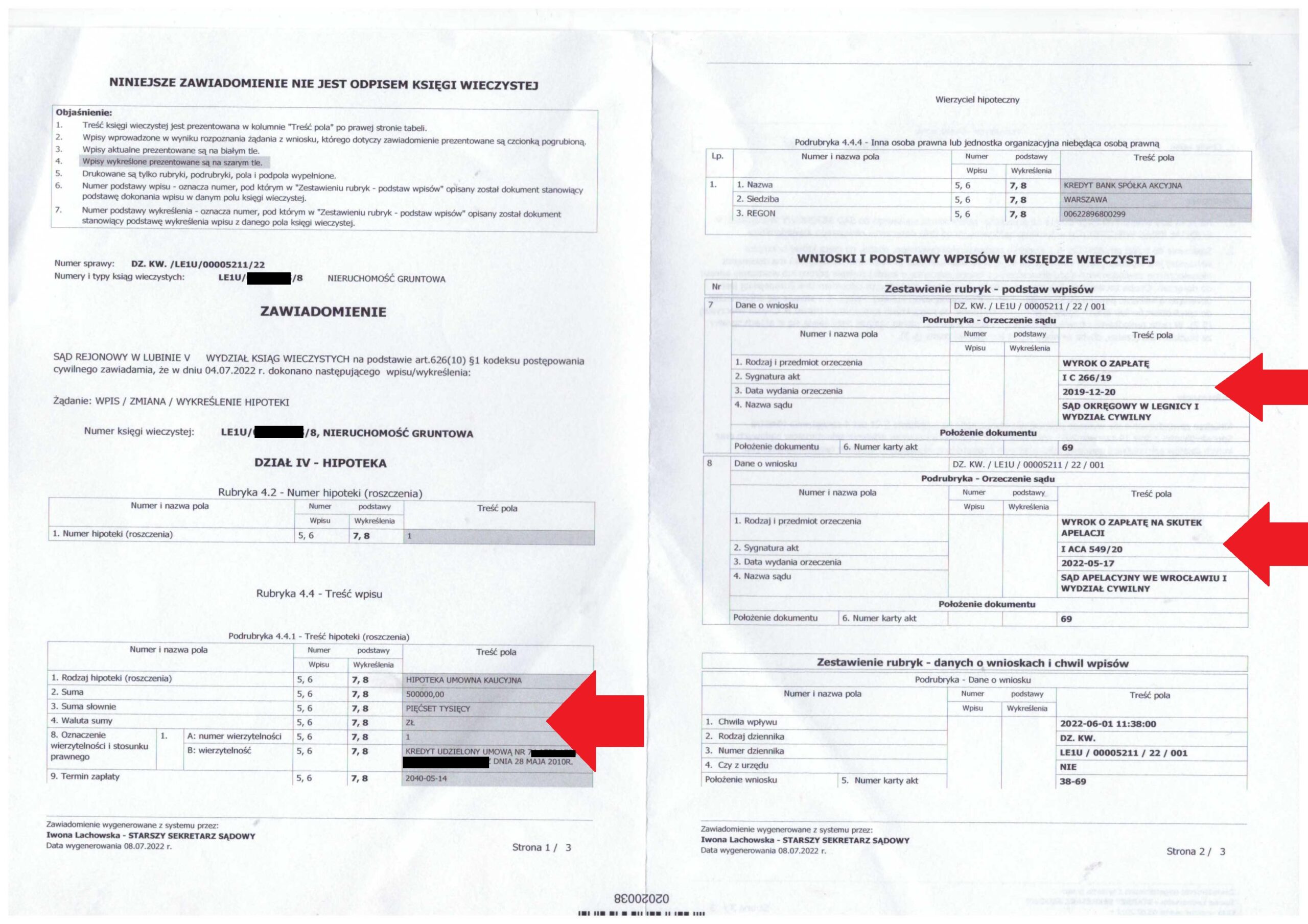

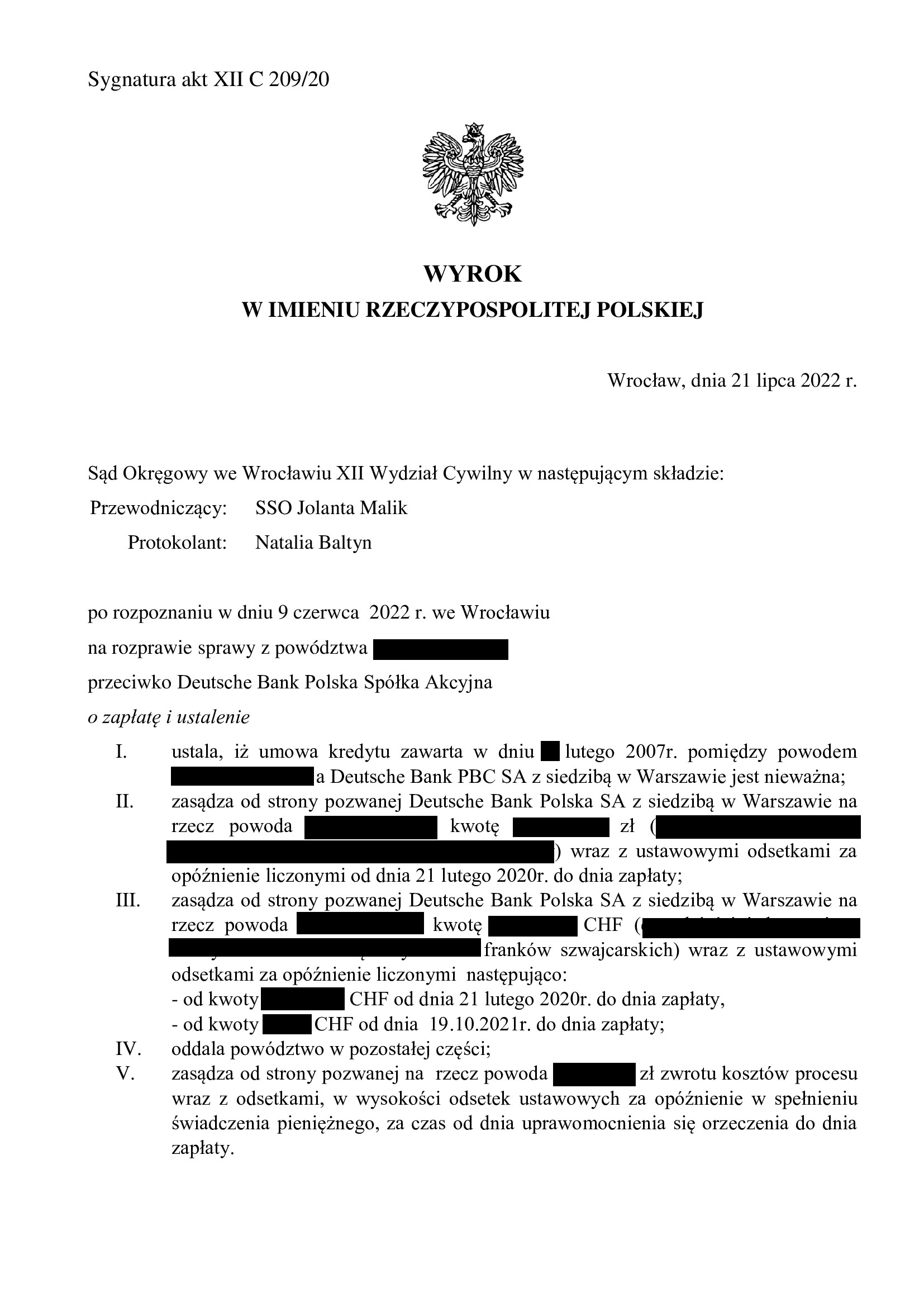

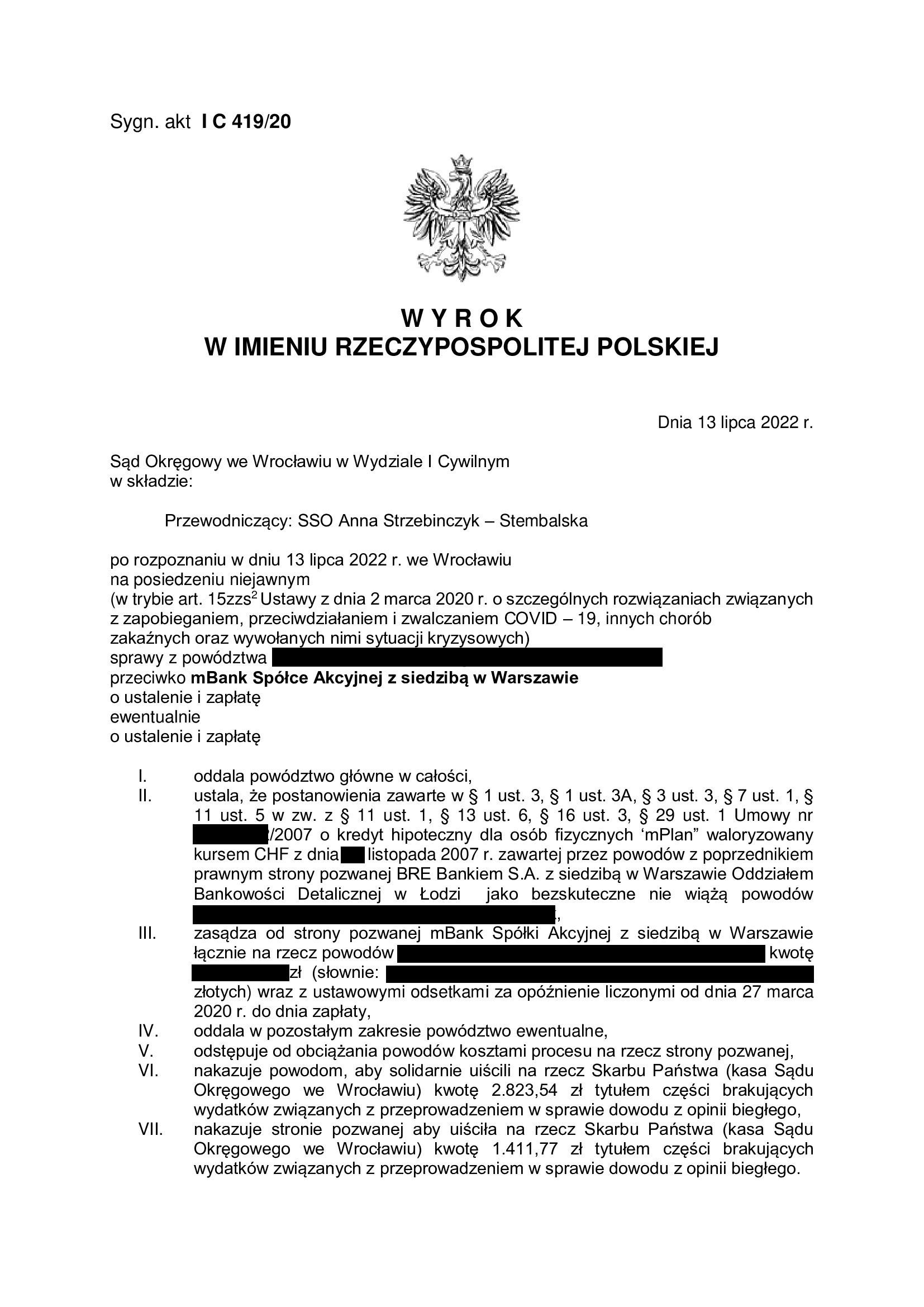

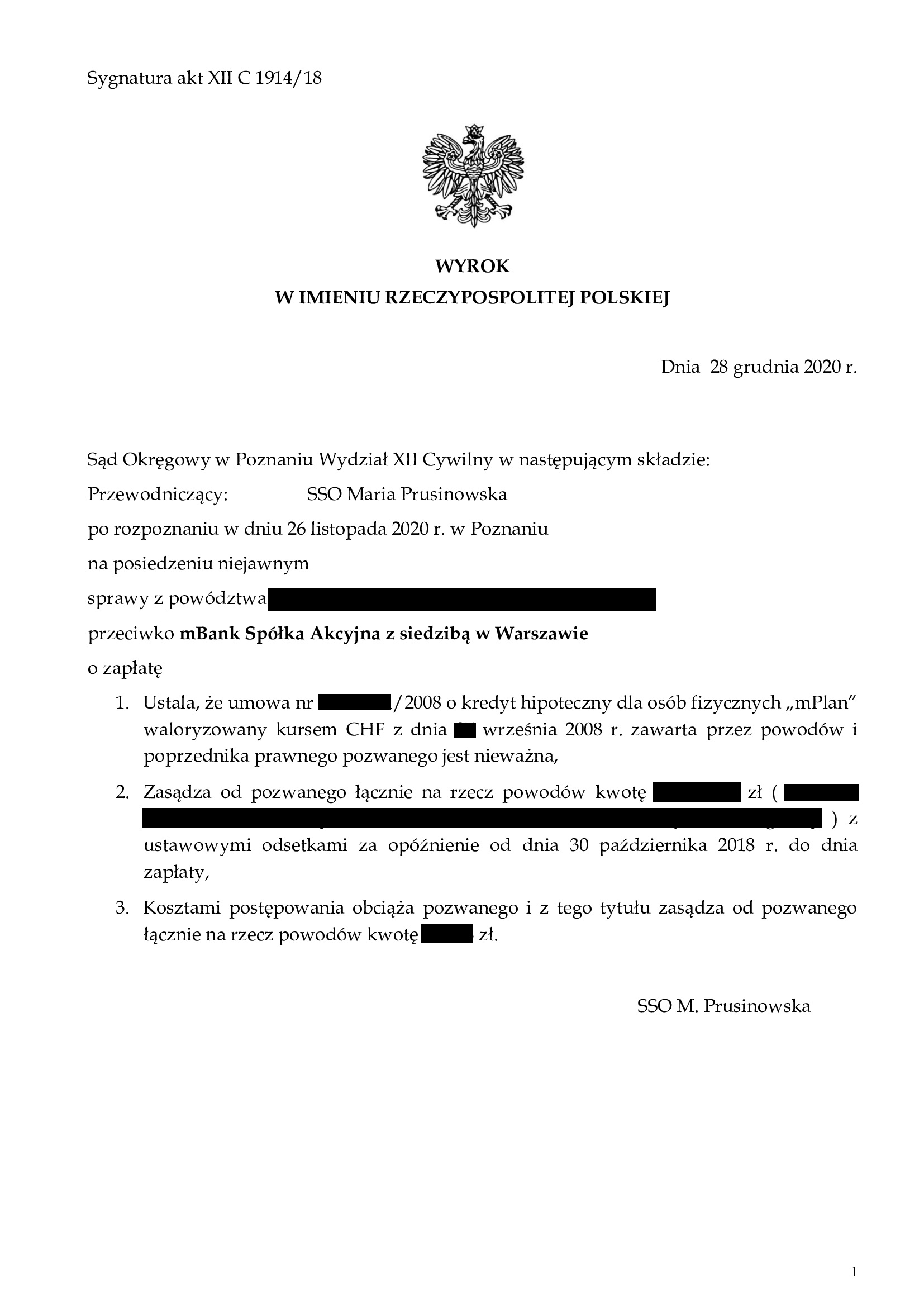

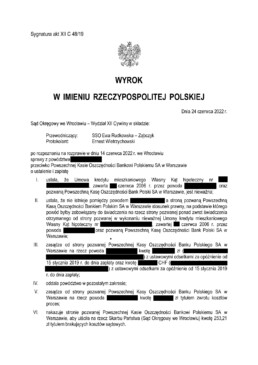

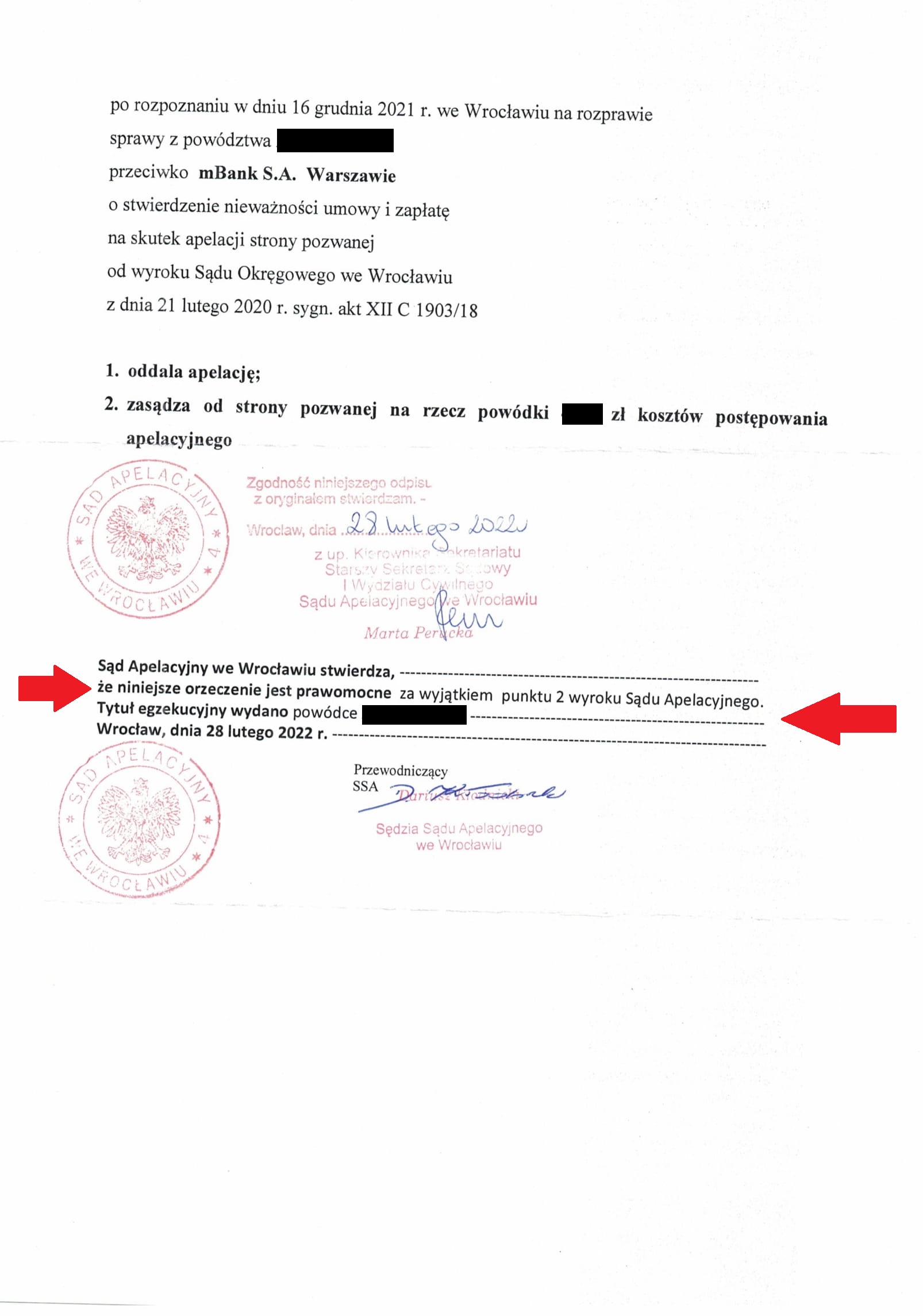

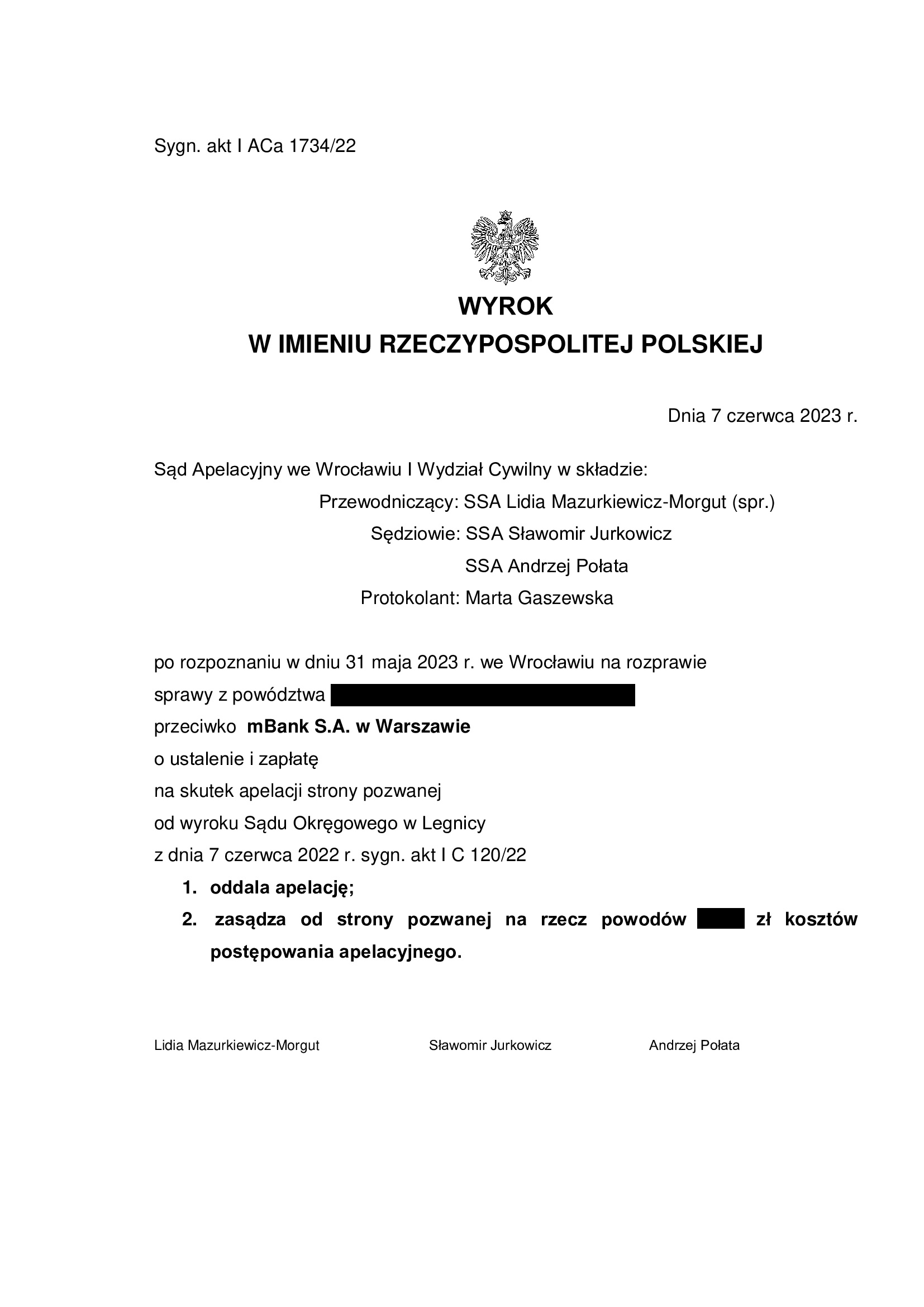

Precedensowy wyrok we Wrocławiu - najprawdopodobniej pierwszy ! Wyrok ustalający nie tylko nieważność, ale udzielający pełnej ochrony konsumentowi - bankowi nie należy się nic ponad zwrot kapitału (+ nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2008 r. zawartej z PKO BP - wyrok SO Wrocław z 24.06.2022 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając - w drodze ustalenia - kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to prawdopodobnie pierwsze takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym !

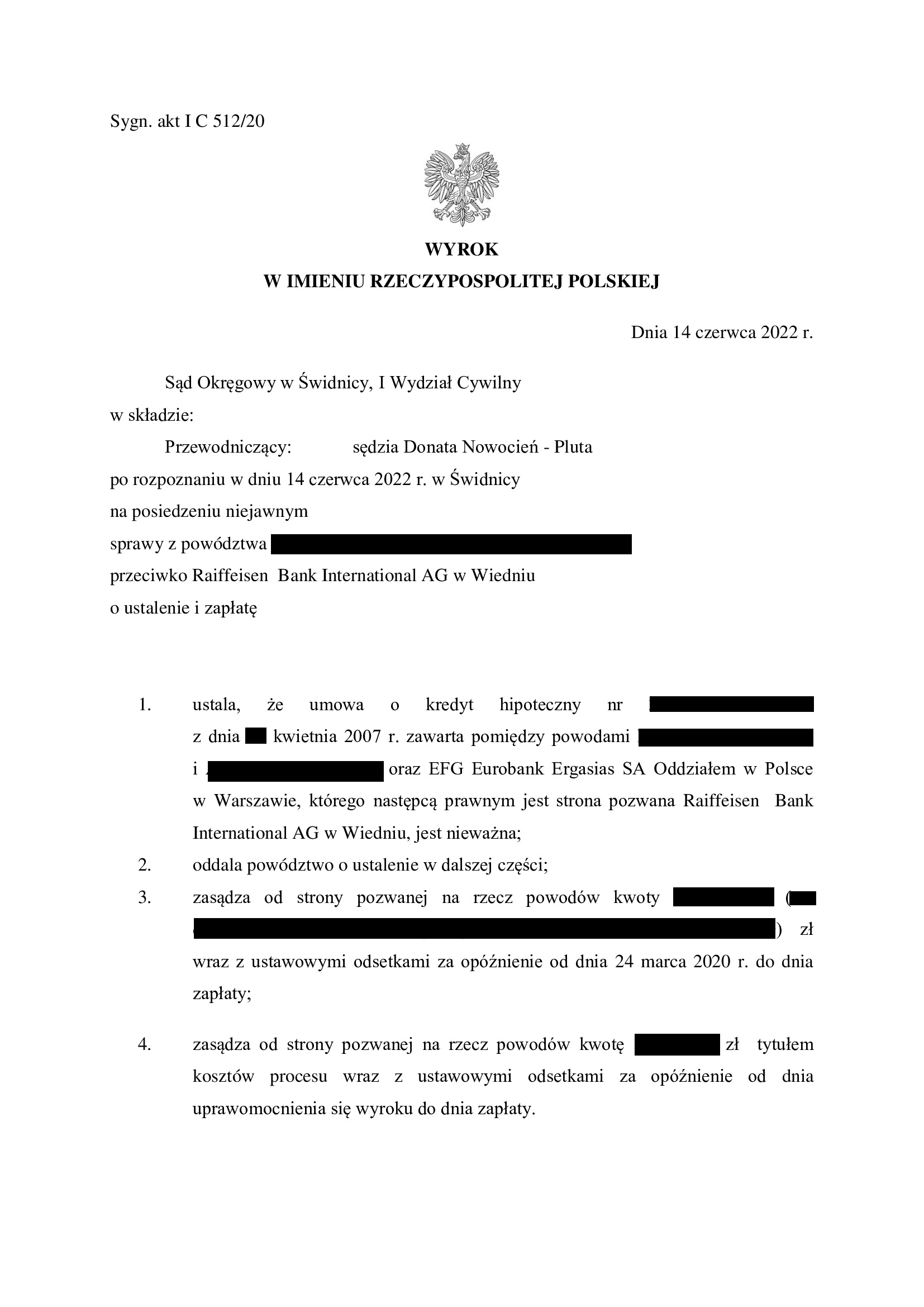

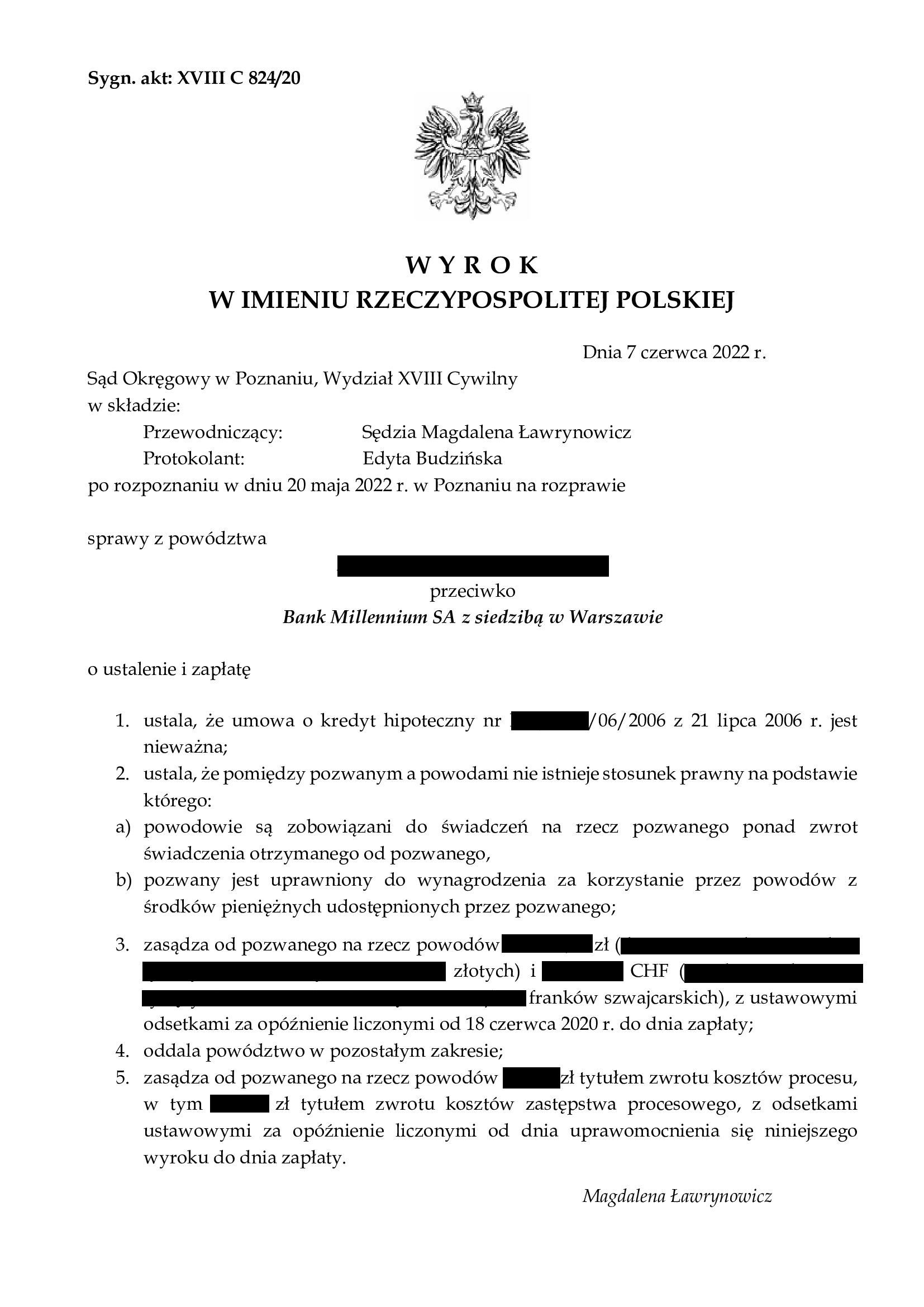

Wyrokiem z dnia 24.06.2022 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska - Ząbczyk), w sprawie o sygn. akt XII C 48/19 ustalił, że:

1. umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest NIEWAŻNA,

2. NIE ISTNIEJE pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego kredytobiorca byłby zobowiązany do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu

3. zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału. Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

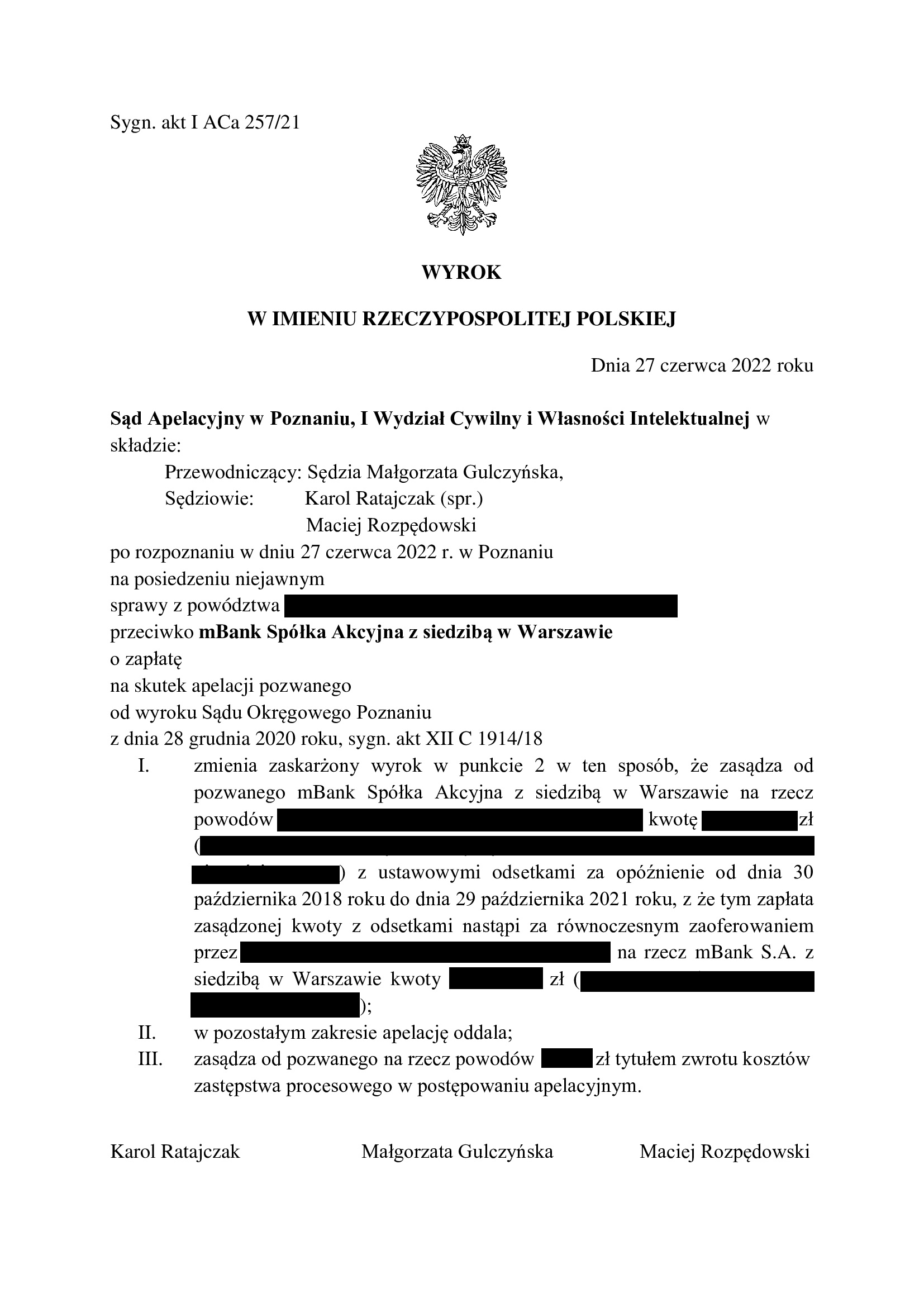

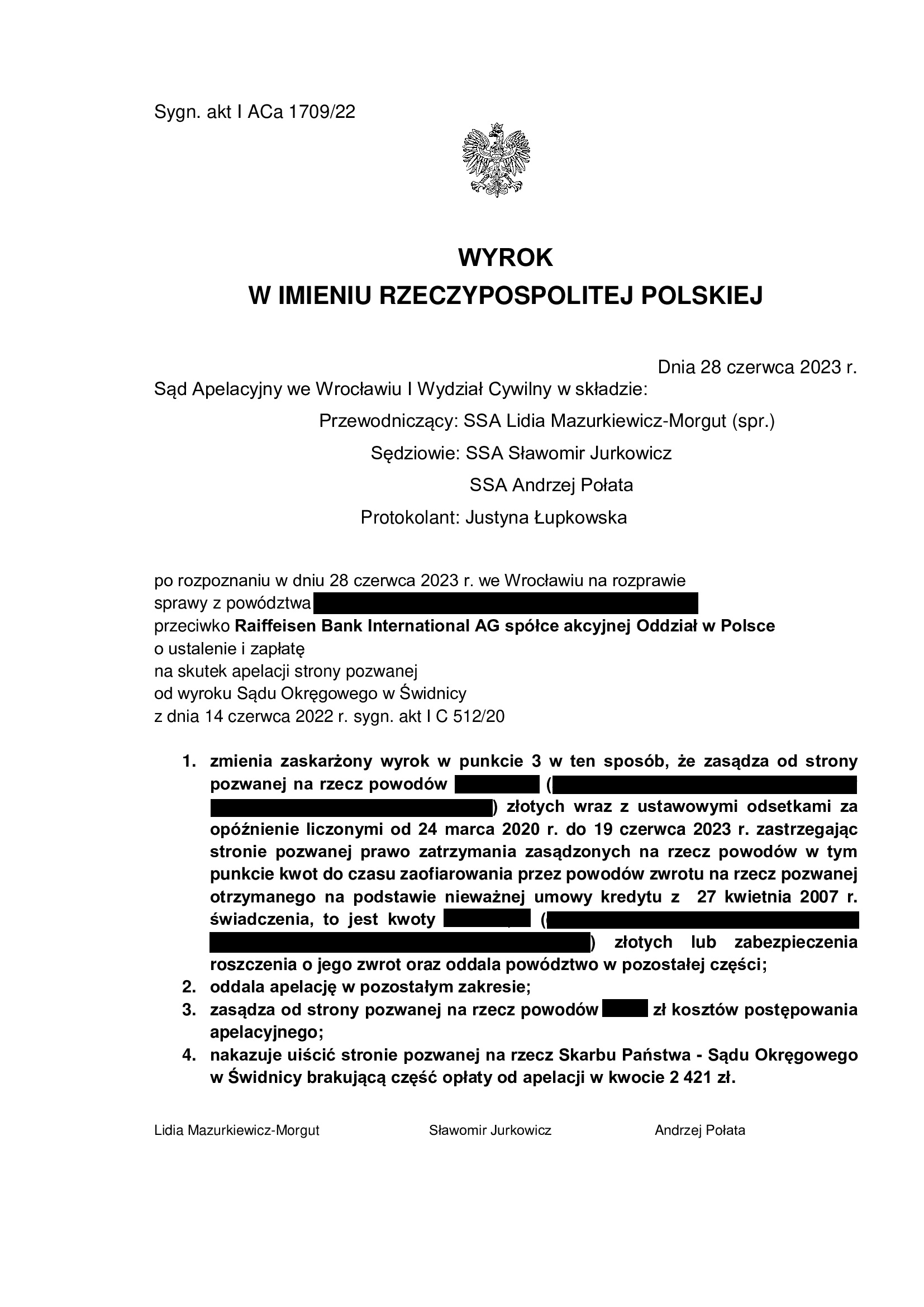

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule uzyskany przez Kancelarię po raz trzeci w przeciągu trzech tygodni – po wyrokach SO Poznań z 7.06.2022 r. oraz SO Bielsko – Biała z 15.06.2022 r. w sprawach p-ko Bank Millennium), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w styczniu 2019 r.

W sprawie odbyły się cztery rozprawy, a dwie kolejne zostały odwołane.

W sprawie został złożony wniosek o sprostowanie omyłki w sentencji wyroku - umowa została zawarta w 2008 r. (a nie w 2006 r.).

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}