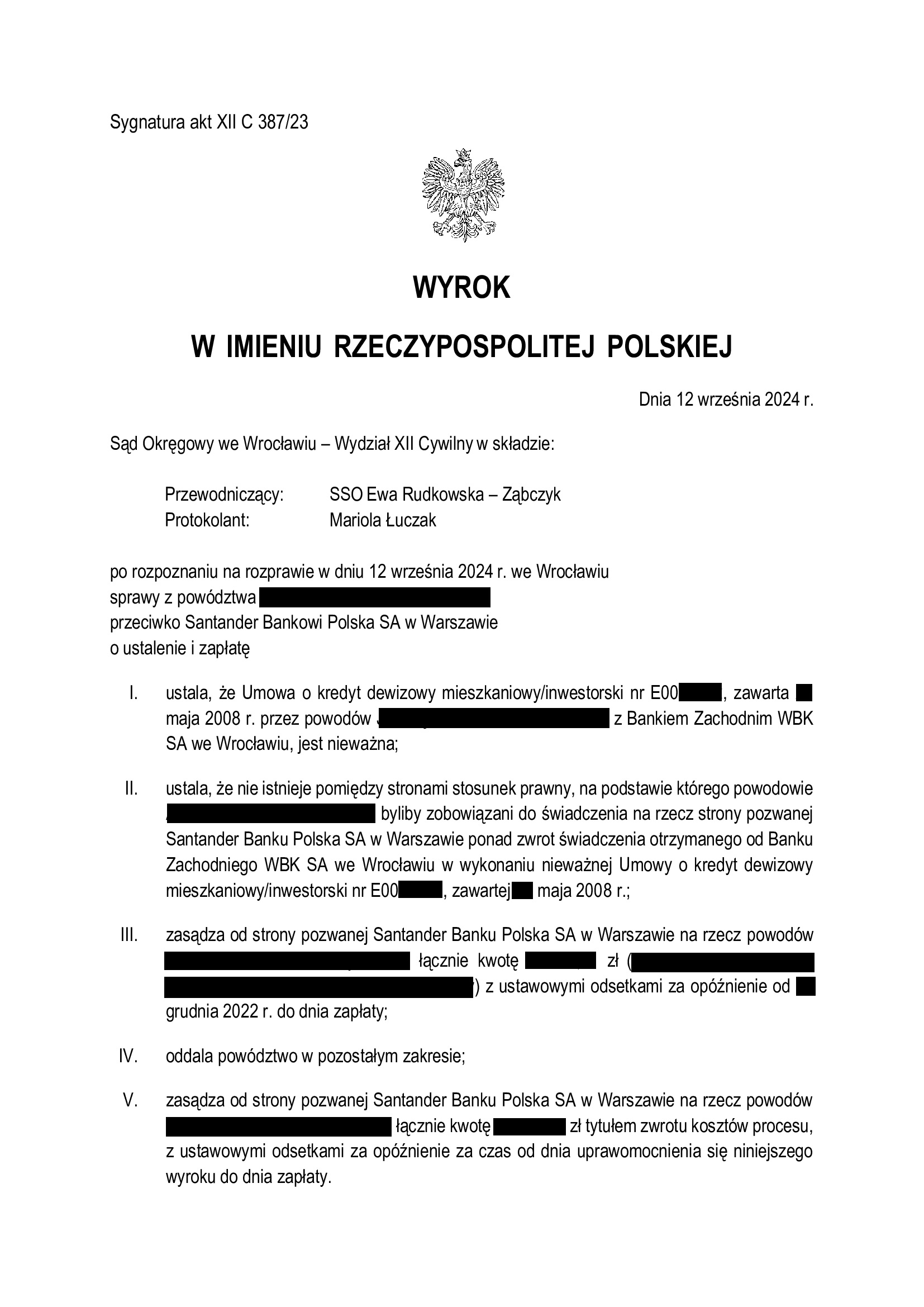

Nieistnienie umowy kredytu "dewizowego" z maja 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) wraz z szerokim ustaleniem - wyrok SO Wrocław z 12.09.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o świadczenia dodatkowe, w związku z nieważnością umowy kredytu.

Bankowi nie należy się nic ponad zwrot kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 12.09.2024 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. XII C 387/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartego w maju 2008 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd ustalił, że nie istnieje pomiędzy stronami stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając abuzywność klauzuli walutowej oraz brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorców o stabilności waluty szwajcarskiej.

Sąd nie uwzględnił zarzutu potrącenia podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Wyrok jest nieprawomocny.

Pozew został wniesiony w marcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

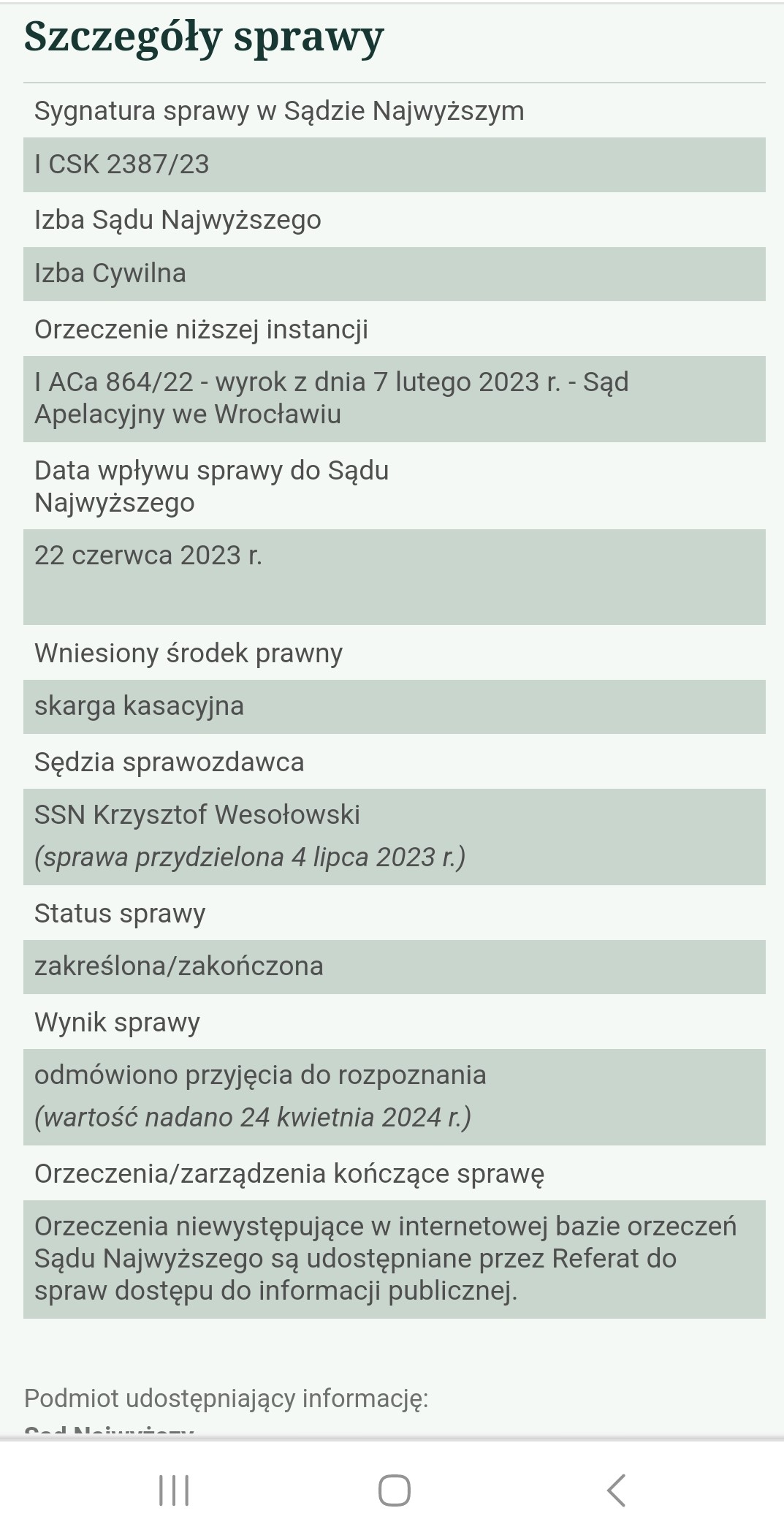

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z lipca 2008 r.) - postanowienie SN z 24.04.2024 r.

24.04.2024 r. w sprawie I CSK 2387/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

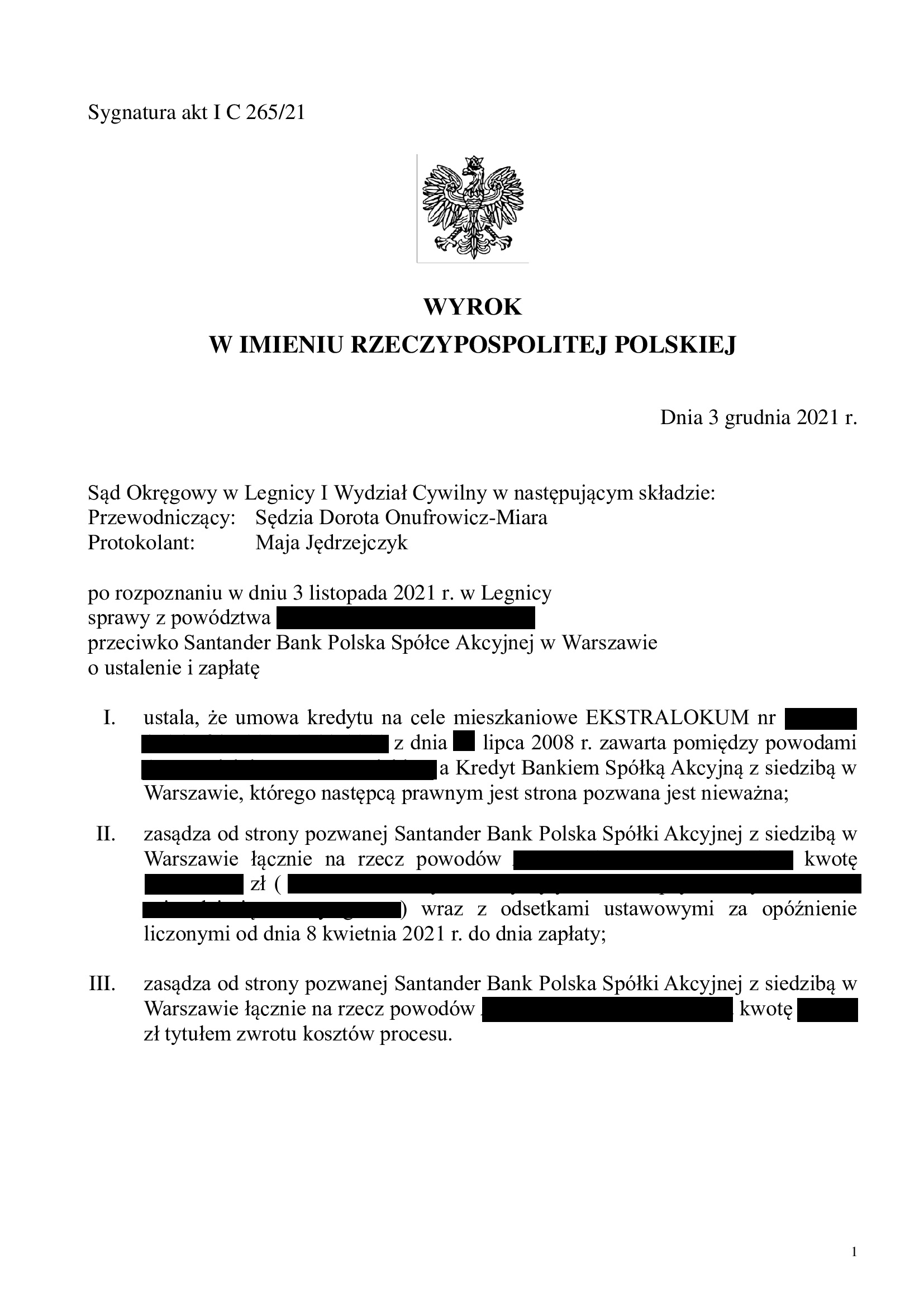

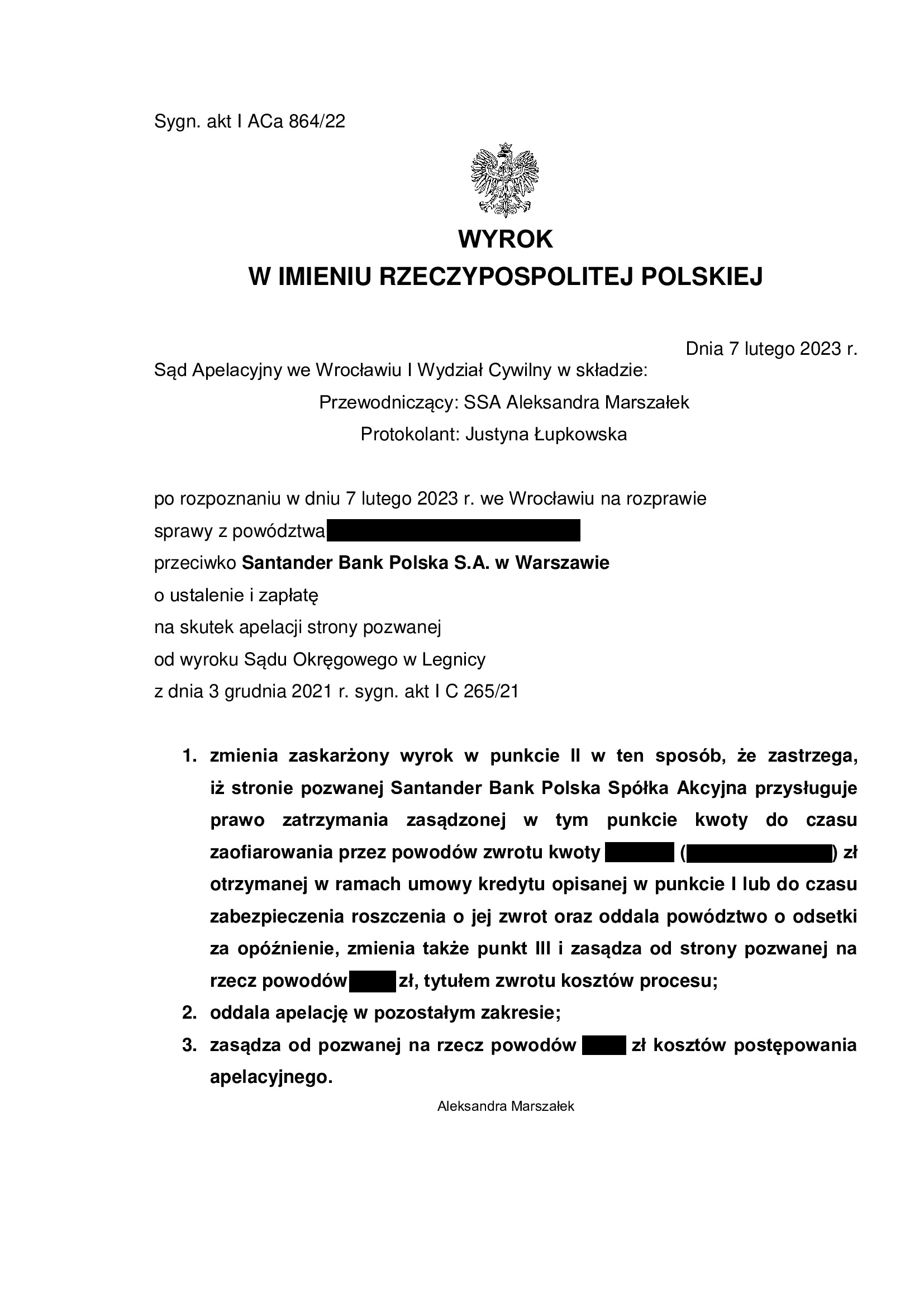

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 3.12.2021 r. (I C 265/21), wydany wskutek pozwu złożonego w kwietniu 2021 r.

(2) Wyrok Sądu II instancji – 7.02.2022 r. (I ACa 864/22), wydany wskutek apelacji banku, która została oddalona w zakresie ustalenia nieważności umowy kredytu (uwzględniono zarzut zatrzymania).

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

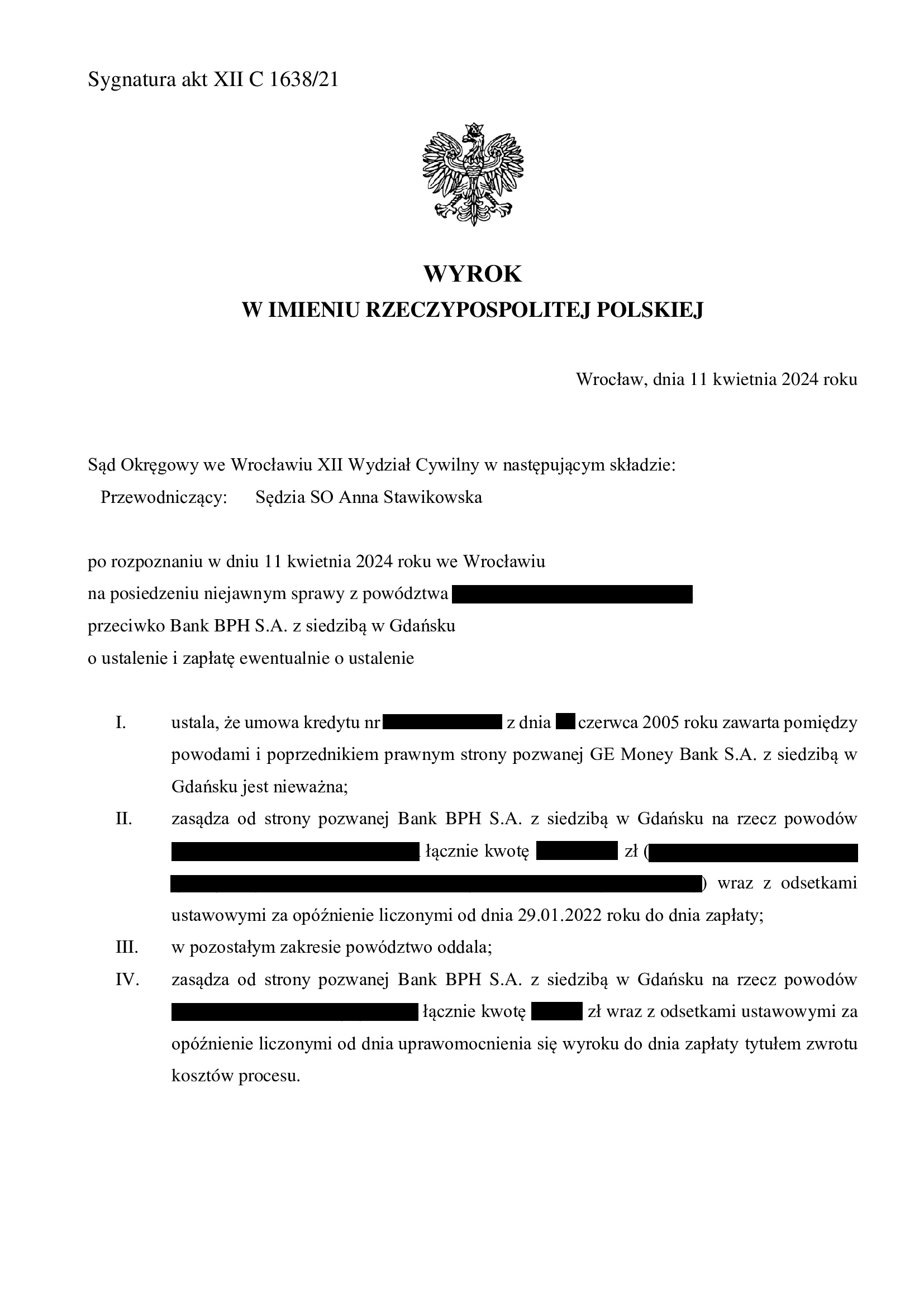

Nieważność umowy kredytu z czerwca 2005 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 11.04.2024 r.

Wyrokiem z dnia 11.04.2024 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 1638/21 ustalił nieważność umowy kredytu indeksowanego zawartej w czerwcu 2005 r.

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia doręczenia pozwu. Sąd nie uwzględnił podniesionego przez bank zarzutu zatrzymania.

Pozew został wniesiony w grudniu 2021 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła rozbudowana linia obrony banku.

Wyrok zapadł na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność spłaconej umowy kredytu z grudnia 2007 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 19.04.2024 r.

Wyrokiem z dnia 19.04.2024 r. Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 104/21, przesłankowo stwierdził, że umowa kredytu indeksowanego do CHF zawarta z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii dochodzone kwoty potwierdzone w opinii biegłego wraz z odsetkami od dnia doręczenia bankowi pozwu.

Sprawa dotyczy kredytu spłaconego przedterminowo w 2018 r., a zasądzona kwota stanowi nadwyżkę ponad wypłacony kapitał kredytu, z uwagi na potrącenie dokonane przed złożeniem pozwu.

Pozew został wniesiony w styczniu 2021 r.

W sprawie odbyły się dwie rozprawy oraz przeprowadzony został dowód z opinii biegłego, co wpłynęło na czas trwania sporu.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

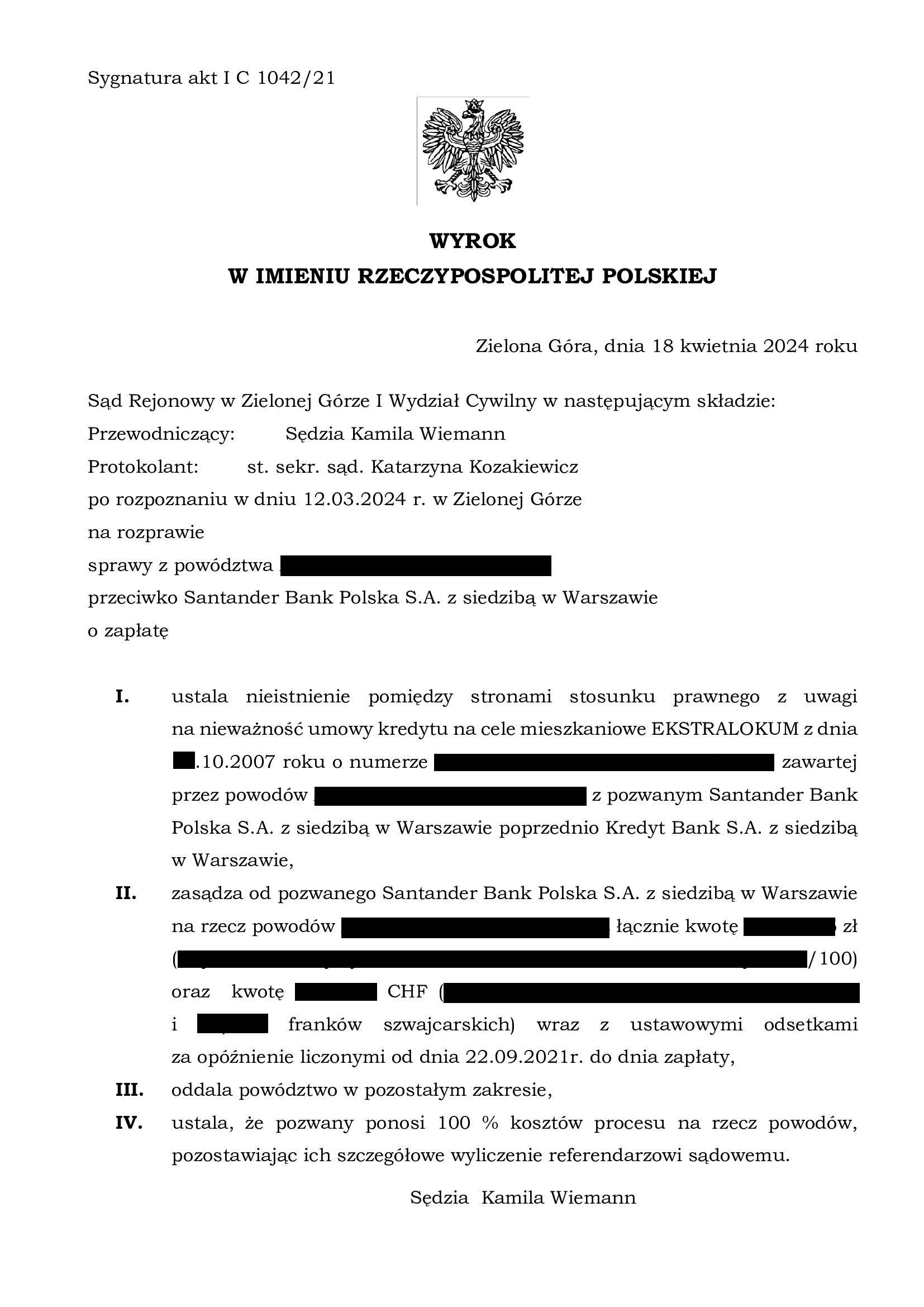

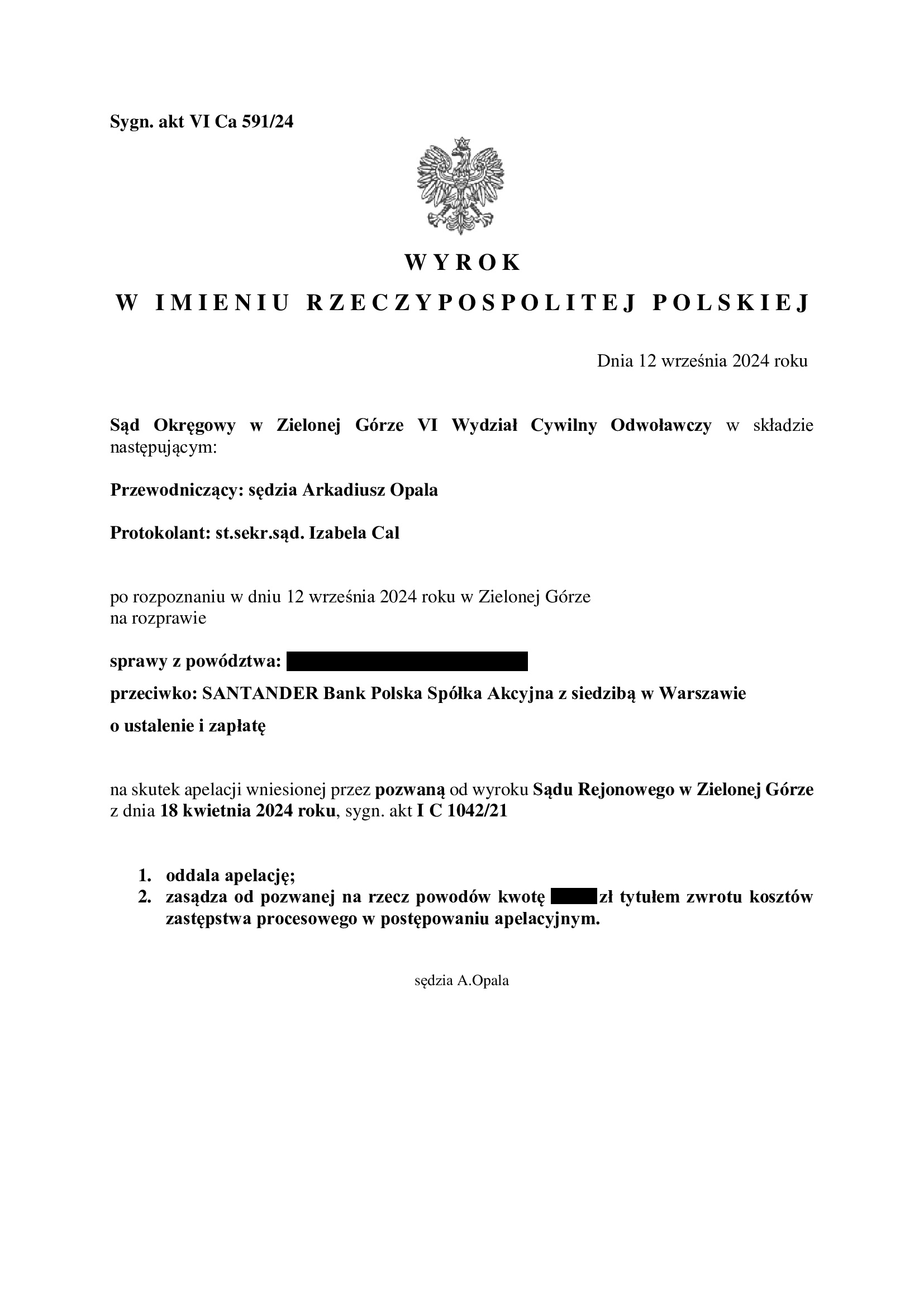

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2007 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SR Zielona Góra z 18.04.2024 r.

Wyrokiem z dnia 18.04.2024 r., Sąd Rejonowy w Zielonej Górze (SSR Kamila Wiemann), w sprawie o sygn. akt I C 1042/21 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w październiku 2007 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Pozew został wniesiony we wrześniu 2021 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Zielonej Górze z dnia 12.09.2024 r., sygn. VI Ca 591/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

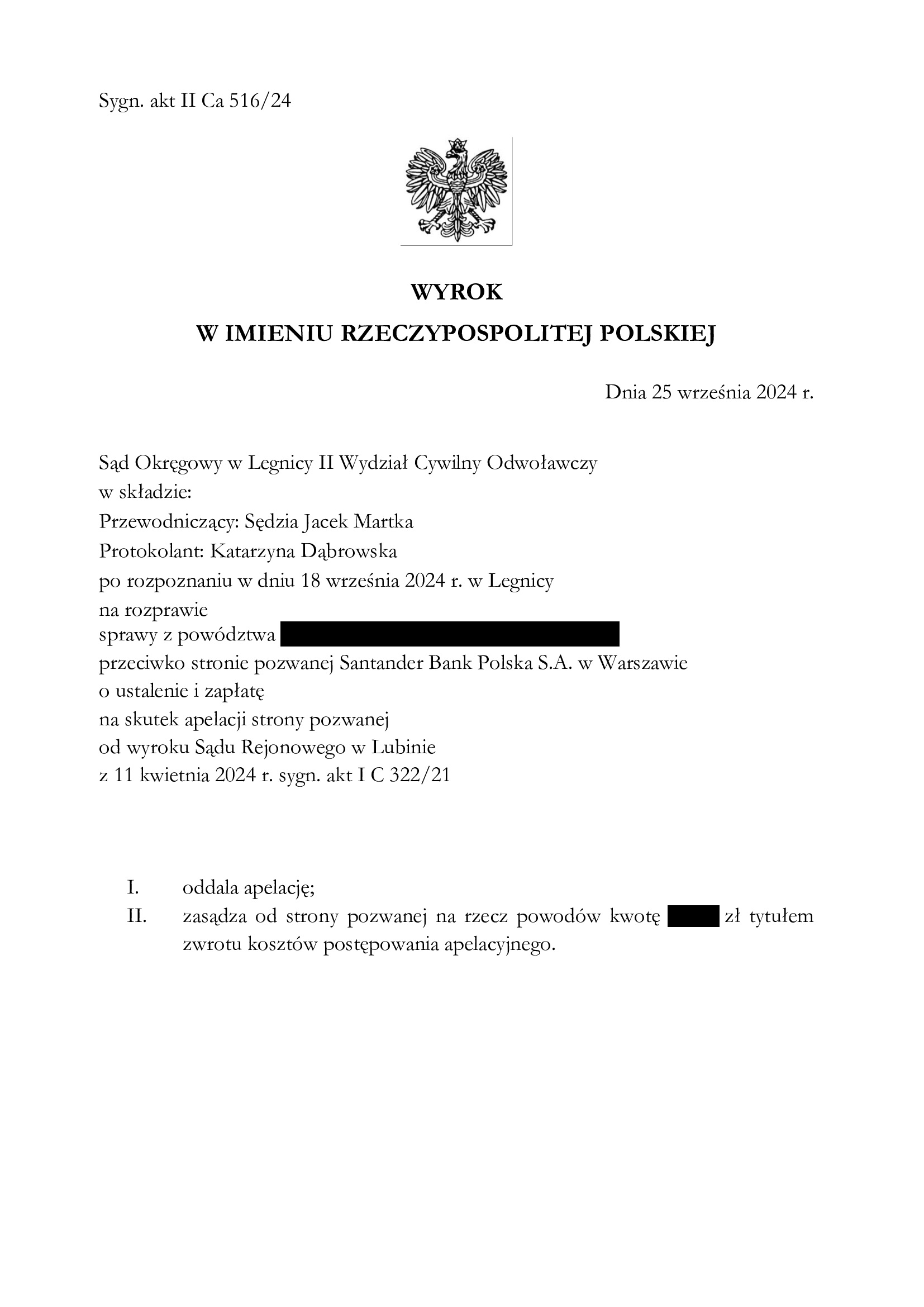

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SR Lubin z 11.04.2024 r.

Wyrokiem z dnia 11.04.2024 r., Sąd Rejonowy w Lubinie (SSR Marek Tęcza), w sprawie o sygn. akt I C 322/21 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w kwietniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Pozew został wniesiony w marcu 2021 r., a w sprawie nie odbyła się żadna rozprawa. Przesłuchanie świadków oraz powodów odbyło się na piśmie.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Legnicy z dnia 25.09.2024 r., sygn. akt II Ca 516/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

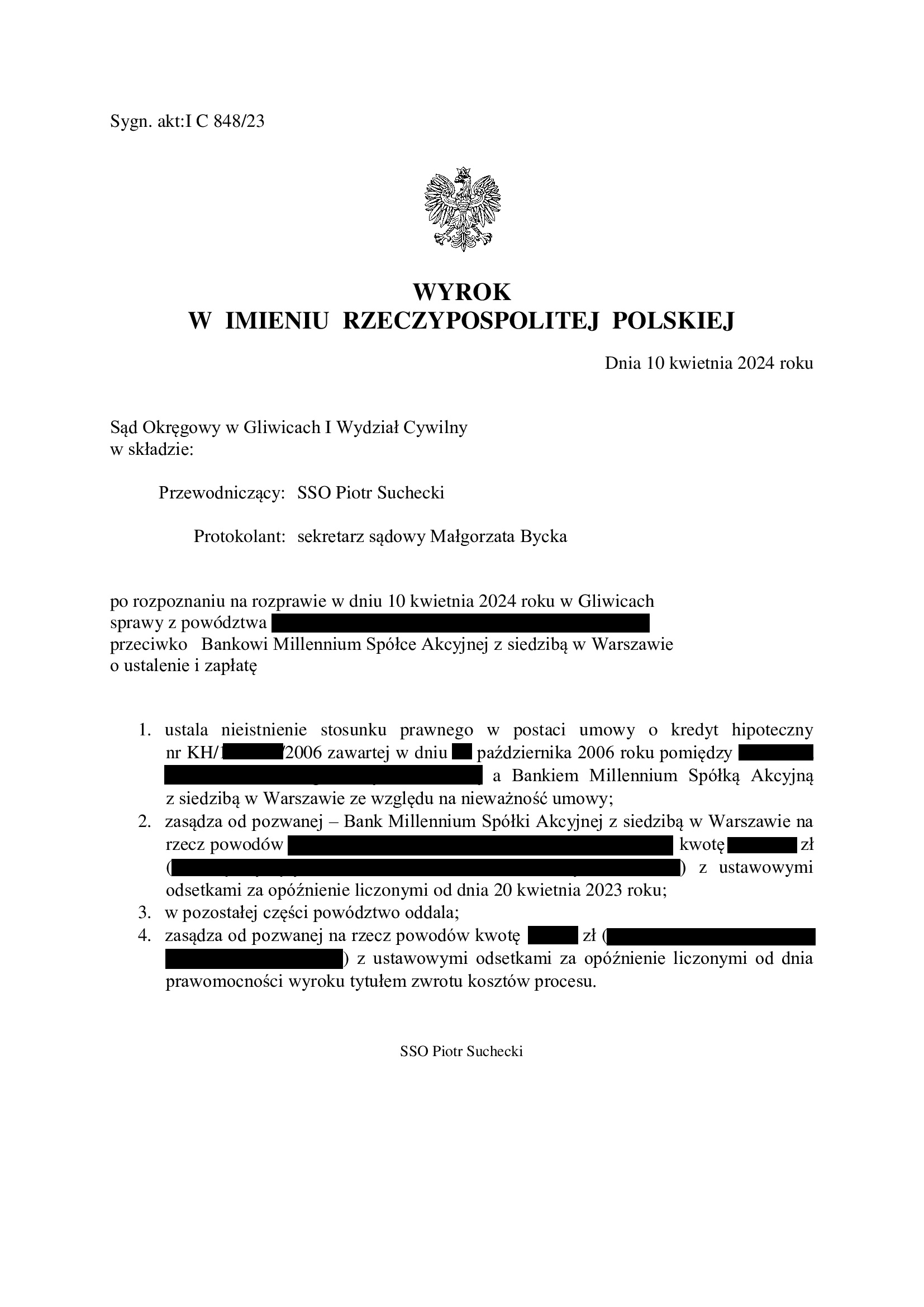

Nieistnienie umowy kredytu z października 2006 r. zawartej z Bankiem Millennium - wyrok SO Gliwice z 10.04.2024 r.

Wyrokiem z dnia 10.04.2024 r. Sąd Okręgowy w Gliwicach (SSO Piotr Suchecki), wydanym w sprawie o sygn. akt I C 848/23, ustalił nieistnienie umowy kredytu indeksowanego do CHF zawartej z Bankiem Millennium (z powodu jej nieważności) oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wezwania. Zasądzona kwota stanowi nadwyżkę po potrąceniu kapitału kredytu dokonanym przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na zasadność zarzutów i argumentacji prawnej przedstawionej w ramach pozwu i dalszych pism procesowych. Nadto, o nieważności umowy przesądziła abuzywność klauzuli walutowej oraz zastrzeżenie przez bank prawa do jednostronnego ustalania świadczeń.

Pozew został wniesiony w czerwcu 2023 r., a w sprawie odbyła się jedna rozprawa oraz przeprowadzony został dowód z przesłuchania świadków zawnioskowanych przez bank.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

CERTYFIKAT - Proces frankowy w praktyce z uwzględnieniem najnowszego orzecznictwa SN i TSUE (w szczególności wyroków TSUE z dnia 15.6.2023 r. i z dnia 7.12.2023 r.)

W związku z odbytym szkoleniem przeprowadzonym przez SSO Grzegorza Karasia z Sądu Okręgowego we Wrocławiu, r.pr. Agnieszka Osowiecka – Wasiak uzyskała certyfikat ukończenia szkolenia pn. „Proces frankowy w praktyce z uwzględnieniem najnowszego orzecznictwa SN i TSUE (w szczególności wyroków TSUE z dnia 15.6.2023 r. i z dnia 7.12.2023 r.)”.

W szkoleniu brał udział również zespół Kancelarii.

Szkolenie pozwoliło poszerzyć i ugruntować posiadaną wiedzę, dzięki czemu możemy świadczyć dla Klientów Kancelarii najwyższej jakości pomoc prawną.

W trakcie szkolenia zostały omówione kwestie:

- wyrok TSUE w sprawie C-520/21 (wynagrodzenie za korzystanie z kapitału kredytowego),

- aktualna sytuacja procesowa spraw frankowych zawisłych przez Sądami powszechnymi w sytuacji braku Uchwały Sądu Najwyższego w sprawie III CZP 11/21,

- dotychczas wydane orzeczenia w sprawach rozpoznanych przez TSUE oraz przez Sąd Najwyższy dotyczące „kredytów frankowych”,

- akty prawa krajowego i europejskiego, dotyczące zawierania umów w oparciu o walutę obcą oraz orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej i Sądu Najwyższego dotyczącego sposobu zakresu i sposobu dochodzenia roszczeń związanych z zawarciem umowy o kredyt hipoteczny w oparciu o waluty obce,

- kluczowe zagadnienia związane z procesami frankowymi takie jak: rozróżnienie rodzajów kredytów związanych z walutą obcą, rodzaje roszczeń kredytobiorców i banków, przedawnienie roszczeń, spread walutowy, zawieszenie postępowań sądowych, żądanie zabezpieczenia roszczeń kredytobiorców,

- rodzaje powództw jakie mogą zostać wytoczone w związku z wykonaniem umów kredytowych w tym powództwa o stwierdzenie nieważności umowy, powództwa o uznanie niektórych klauzul umownych za abuzywne i powództwa o zmianę kredytu na złotowy (tzw. odfrankowanie) oraz skutków wyroków wydanych w tych sprawach,

- możliwe roszczenia banków wynikające z korzystania z kapitału i sposób obliczania przedawnienia roszczeń kredytobiorców i roszczeń banków.

{kind=link}

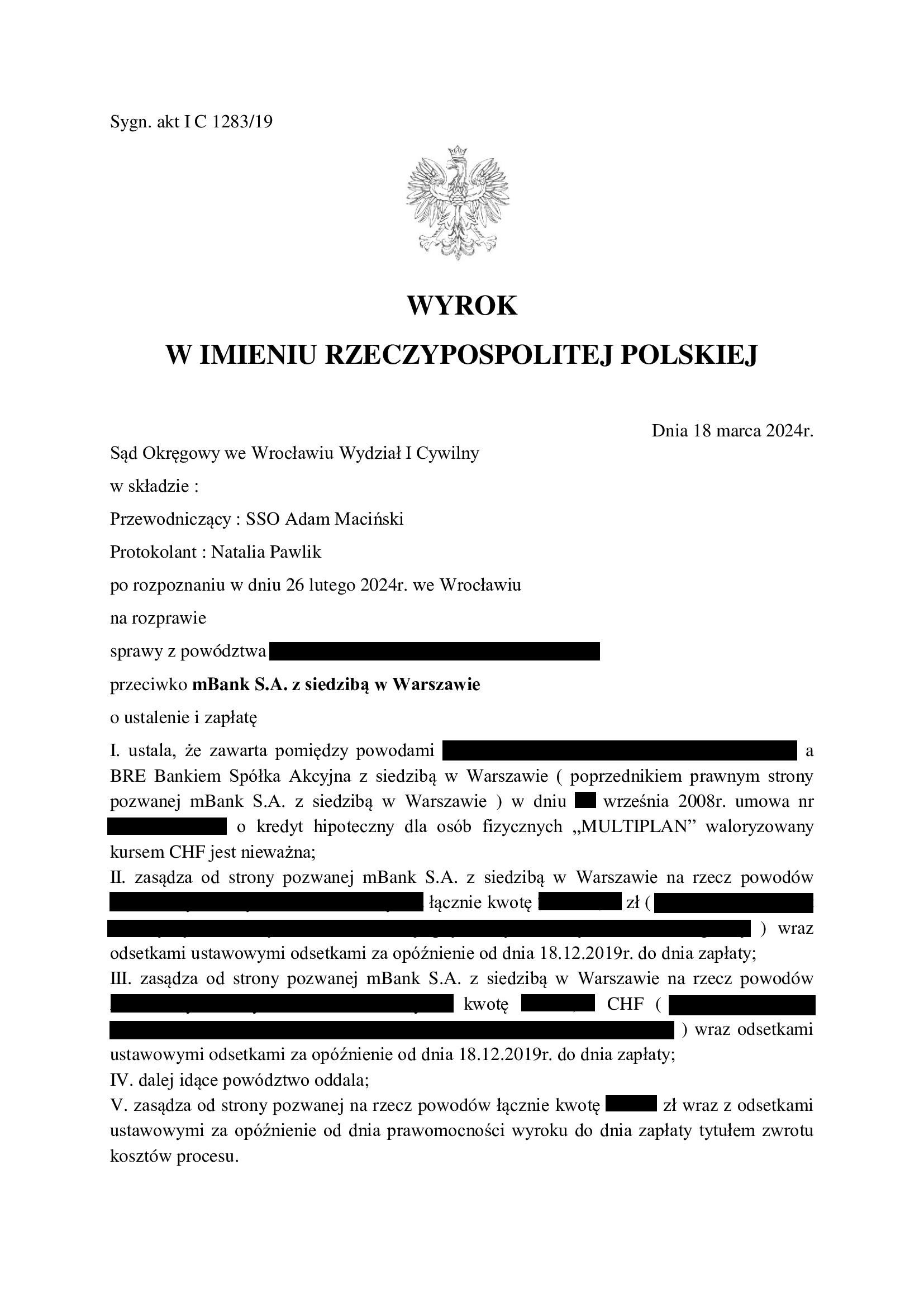

Nieważność umowy kredytu multiPlan z września 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 18.03.2024 r.

Wyrokiem z dnia 18.03.2024 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 1283/19 ustalił nieważność umowy kredytu indeksowanego typu „multiPlan” zawartej we wrześniu 2008 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia złożenia pozwu. Nadto, Sąd obciążył bank kosztami procesu.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego oraz fakt pozwania już kredytobiorców przez bank.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli walutowej, brak możliwości uzupełnienia umowy, obciążenie kredytobiorców nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów kredytobiorców, jako konsumentów.

Pozew został wniesiony w październiku 2019 r.

Na czas trwania postępowania wpłynęła pandemia, przeprowadzenie dowodu z opinii biegłego, a także rozbudowana linia obrony banku.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

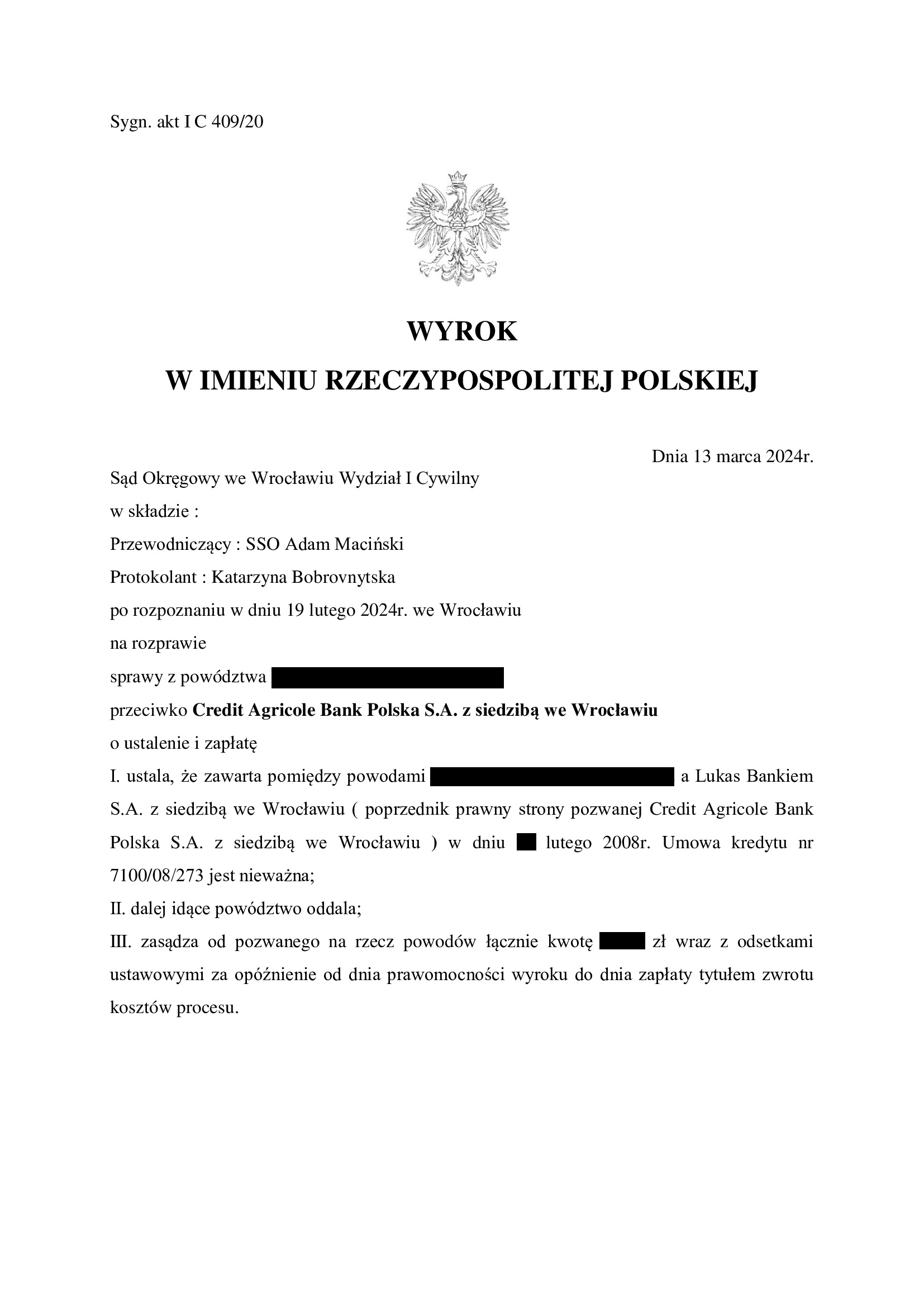

Nieważność umowy kredytu z lutego 2008 r. dawnego Lukas Bank (aktualnie Credit Agricole BP) - wyrok SO Wrocław z 13.03.2024 r.

Wyrokiem z dnia 13.03.2024 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 409/20 ustalił nieważność umowy kredytu denominowanego w CHF zawartej w lutym 2008 r. Nadto, Sąd obciążył bank kosztami procesu w całości.

Żądanie zapłaty zostało oddalone z uwagi na zarzut potrącenia podniesiony przez bank w ramach odpowiedzi na pozew.

W ramach ustnego uzasadnienia, Sąd wskazał, że umowa zawiera postanowienia abuzywne, co skutkuje jej nieważnością. Nadto, kredytobiorcy zostali obciążeni nieznanym i nieokreślonym ryzykiem walutowym.

Pozew został wniesiony w styczniu 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła pandemia, a także rozbudowana linia obrony banku oraz przeprowadzenie dowodu z opinii biegłego oraz przesłuchania świadków zawnioskowanych przez bank.

Wyrok jest nieprawomocny.

W czasie trwania sporu, Klienci Kancelarii zostali również pozwani przez bank – w sprawie złożono obszerną odpowiedź na pozew i oczekujemy na sprawiedliwe rozstrzygnięcie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}