Nieważność umowy kredytu z marca 2008 r. dawnego Getin Bank w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Wrocław z 23.10.2020 r.

Z radością informujemy o kolejnej naszej wygranej ! Tym razem, wygrana z Getin Noble Bank S.A. przed Sądem Okręgowym we Wrocławiu – wyrok z dnia 23.10.2020 r., sygn. akt XII C 813/18 (SSO Ziemowit Barański): ustalenie w sentencji orzeczenia nieważności umowy kredytu w całości oraz zasądzenie zwrotu świadczeń kredytobiorców wobec banku jako nienależnych (zgodnie z teorią dwóch kondykcji.

Sąd uznał, że umowa zawarta z dawnym Getin Bankiem (DOM Bank) z 2008 r., indeksowana do franka szwajcarskiego powinna być uznana w całości za nieważną, a to z uwagi na fakt, iż eliminacja z tej umowy klauzul niedozwolonych, określających przeliczenia kursowe, w tym także zasady oprocentowania wg tzw. indeksu DBCHF – które to klauzule statuują główne świadczenia stron i pozostają niejednoznaczne – nie pozwala na dalsze istnienie i wykonywanie tej umowy. Co istotne, konkretny wzorzec umowy z DOM Bank zawierał tzw. pouczenie kredytobiorcy o ryzyku kursowym, jednak zdaniem Sądu informacja po pierwsze nie odnosiła się do tego konkretnego kredytu z umowy, a pokazywała pewien model, po drugie zaś, sposób jej zredagowania miał jedynie utwierdzać kredytobiorcę, że kredyt powiązany z walutą CHF jest dla niego korzystny.

Sąd także zauważył, że w istocie banki są instytucją zaufania publicznego i nawet jeśli w 2008 r. nie było wyraźnego przepisu nakładającego konkretne obowiązki informowania kredytobiorców o wszelkich skutkach sprzedawanego produktu, to nie oznacza to, że bank powinien oferować

produkt zbliżony do – jak to określił Sąd – gier losowych lub hazardu. Co równie istotne w kontekście orzecznictwa apelacji wrocławskiej, Sąd w składzie orzekającym jednoznacznie opowiedział się za niemożnością uzupełniania umowy przepisem dyspozytywnym w rodzaju kursu średniego NBP i przed zamknięciem rozprawy oddalił wniosek banku o biegłego na tę okoliczność. Nie pierwszy już raz Sąd w tym składzie jasno wskazał, że dopóki umowa kredytu nie została wykonana (spłacona) istnieje interes prawny w ustaleniu, czy jest ważna czy nie (art. 189 k.p.c.). Roszczenia pieniężne zasądzono zgodnie z polskim porządkiem prawnym – wg teorii dwóch kondykcji.

Wyrok zapadł po 3 latach sporu. Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu ze stycznia 2007 r. zawartej z Santander Consumer Bank (ZMIENIONY przez SA Wrocław) - wyrok SO Wrocław z 25.09.2020 r.

Uzupełnienie: w dniu 29.12.2022 r. poniżej opisany wyrok został zmieniony przez Sąd Apelacyjny. Stało się to wskutek uwzględnienia apelacji wniesionej przez Kancelarię.

Umowa jest NIEWAŻNA w całości.

Prawomocny wyrok został opisany w osobnym wpisie z 29.12.2022 r.

W dniu 25.09.2020 r. Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska, sygn. XII C 691/18) wydał wyrok na rzecz Klienta Kancelarii, w którym ustalił w sentencji, że Umowa kredytu indeksowanego zawarta w 2007 r. – jest nieważna w części, tj. w zakresie zapisów odnoszących się do kursu CHF, a także zasądził zwrot nienależnych świadczeń (nadpłaty) i zniósł koszty procesu.

Jednym słowem, doszło do odfrankowienia / odwalutowania umowy. W ustnym uzasadnieniu Sąd wskazał, że nieważne są postanowienia dotyczące wypłaty kredytu po kursie ustalonym przez bank, a także zobowiązujące do spłaty rat kredytu po kursie sprzedaży NBP. Zdaniem Sądu, po wyeliminowaniu tych zapisów, umowa powinna być wykonywana od chwili zawarcia, jak umowa PLN + Libor. Czas rozpoznania sprawy w I instancji wyniósł prawie 3,5 roku, ale cieszy wynik, ponieważ kredytobiorca nie jest już narażony na ryzyko kursowe, zachowując niskie oprocentowanie. Wyrok jest nieprawomocny.

W ramach komentarza należy dodać, że w umowach SCB sprzed 2008 r., spłata rat jest oparta o kurs sprzedaży NBP, a nie o tabele kursowe ustalane przez bank, a pomimo tego, Sąd uznał takie postanowienie za nieuczciwe, co skutkowało całkowitym odwalutowaniem umowy, oczywiście w sentencji wyroku. Nie ukrywam, że jest niedosyt, ponieważ sąd uwzględnił powództwo ewentualne, a oddalił żądanie ustalenia, że umowa jest nieważna w całości. Po zapoznaniu z pisemnym uzasadnieniem i konsultacji z Klientem, złożona rozważymy apelację.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

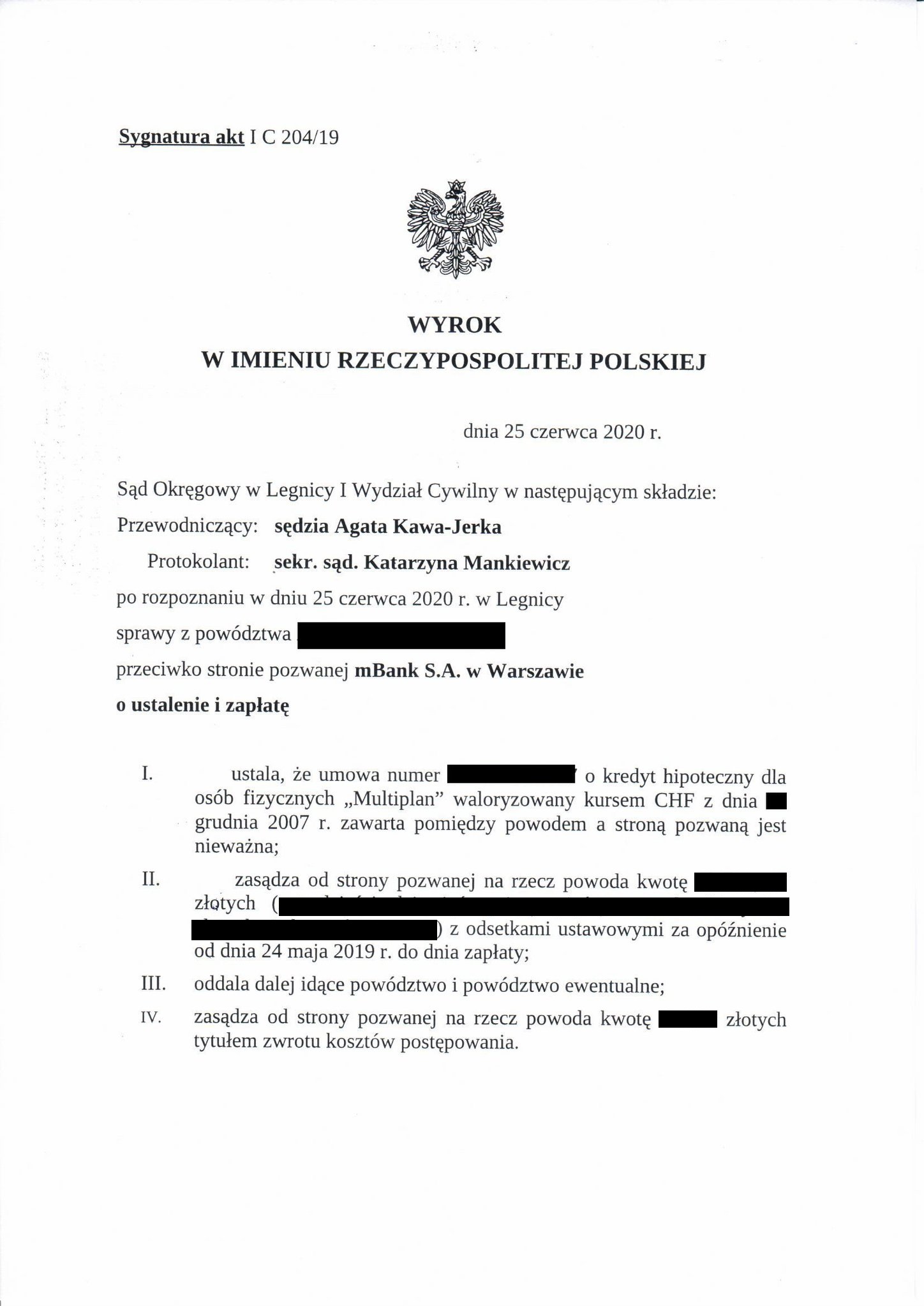

PRAWOMOCNA nieważność umowy kredytu multiPlan z grudnia 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 25.06.2020 r.

Kolejna wygrana w SO Legnica ! Tym razem poległ mBank, a umowa kredytu „Multiplan” jest NIEWAŻNA.

W dniu 25.06.2020 r. Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka, sygn. I C 204/19 ) wydał wyrok na rzecz Klienta Kancelarii, w którym ustalił w sentencji, że Umowa typu „Multiplan” z 2007 r. jest nieważna, a także zasądził zwrot nienależnych świadczeń ponad kwotę wypłaconego kapitału (kredytu) oraz koszty procesu.

W ustnym uzasadnieniu Sąd wskazał, że umowa jest sprzeczna z naturą umowy kredytu i jest związany wolą powoda, który oczekiwał upadku umowy, zamiast jej uzupełniania i utrzymywania w obrocie prawnym. Sąd zastosował w sprawie tzw. teorię salda i uwzględnił powództwo pieniężne co do nadwyżki ponad wypłacony kapitał. Zdaniem Sądu, teoria salda jest sprawiedliwa i praktyczna, a także uchroni strony przed kolejnymi sporami. Co do zasady jednak, w związku z ustaleniem nieważności, powód sprawę wygrał i dlatego zasądzone zostały koszty procesu w całości od banku na rzecz powoda. Cieszy czas rozpoznania sprawy w której pozew wnoszony był pod koniec maja 2019 r., a w międzyczasie pandemia spowodowała odwołanie jednej rozprawy.

W zakresie ustalenia nieważności umowy – Wyrok jest prawomocny.

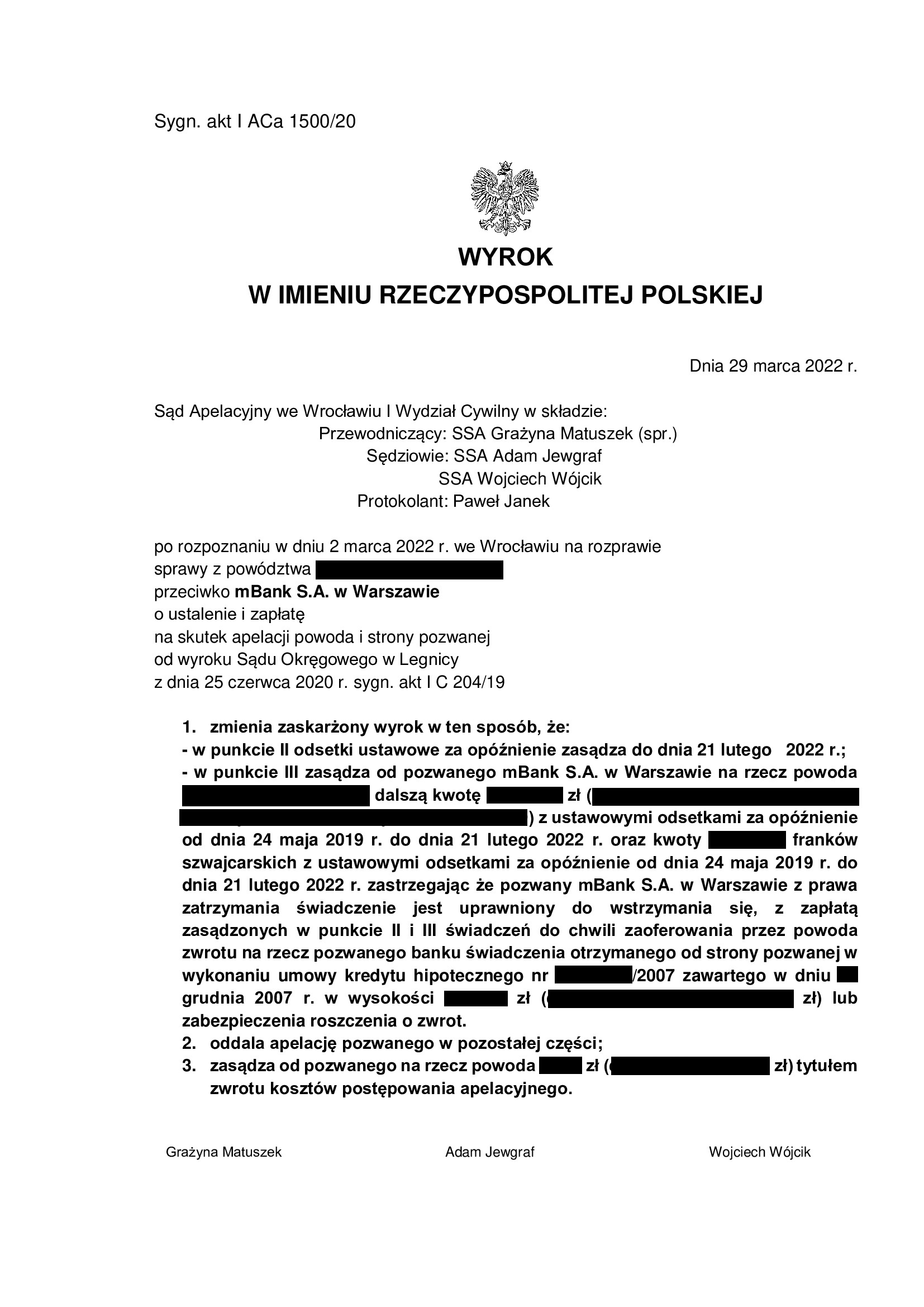

W zakresie zasądzenia – apelacja Kancelarii okazała się skuteczna, a wyrok został zmieniony przez Sąd Apelacyjny w dniu 29.03.2022 r. poprzez zasądzenie dalszych dochodzonych kwot (w całości).

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

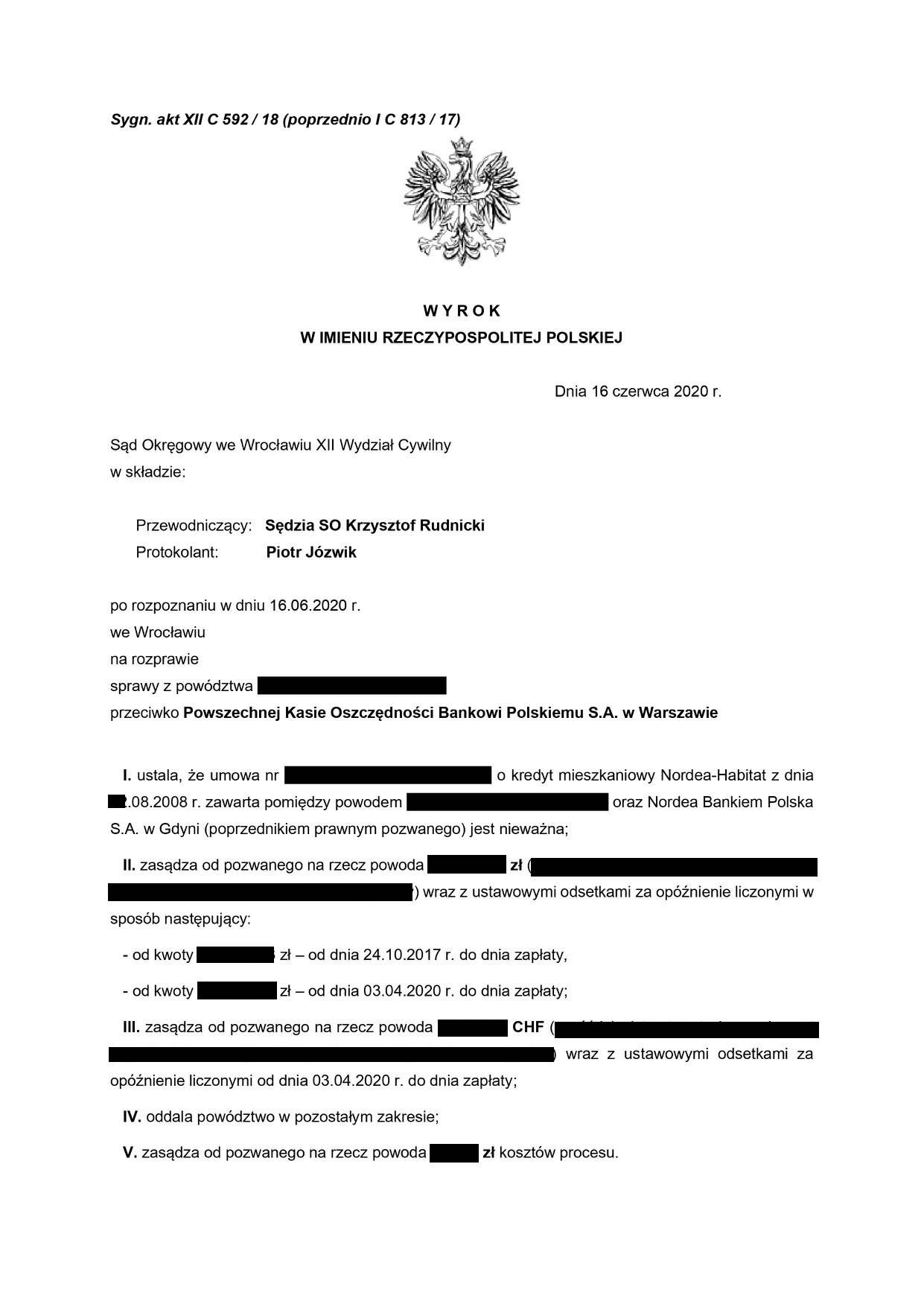

PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z sierpnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 16.06.2020 r.

Umowa kredytu denominowanego Nordea-Habitat, zawartego z dawnym Bankiem Nordea jest nieważna w świetle wyroku z 16.06.2020 r. w prowadzonej na rzecz Klienta Kancelarii sprawie p-ko PKO BP.

Sąd Okręgowy we Wrocławiu (SSO Krzysztof Rudnicki, sygn. akt XII C 592/18) ustalił w sentencji wyroku, że umowa kredytu jest nieważna i zasądził na rzecz powoda zwrot wszystkich wpłat związanych z tą umową (zastosowano zasadę dwóch kondykcji). Wyrok jest nieprawomocny.

Istoty nieważności umowy sąd upatrywał w fakcie wypłaty kwoty środków pieniężnych w PLN, która w żadnym miejscu nie została określona w umowie, przy jednoczesnym wskazaniu kwoty kredytu w CHF i określeniu w umowie, iż kredyt jest udzielany w złotych. Oczywistym dla sądu było posiadanie przez powoda interesu prawnego w żądaniu ustalenia nieważności umowy (art. 189 k.p.c.), skoro byłaby ona wykonywana jeszcze kilkanaście lat. W tej sprawie jeszcze w kwietniu br., Sąd udzielił kredytobiorcy zabezpieczenia, wstrzymując obowiązek spłacania rat kredytu i zakazując jednocześnie bankowi wypowiedzenia umowy, o czym wcześniej już informowaliśmy na blogu.

Wyrok jest prawomocny – apelacja banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.06.2022 r., sygn. I ACa 947/20 (z zastrzeżeniem uwzględnienia zarzutu zatrzymania banku w zakresie wypłaconego kapitału kredytu).

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak,

radca prawny Michał Przybylak

{kind=link}

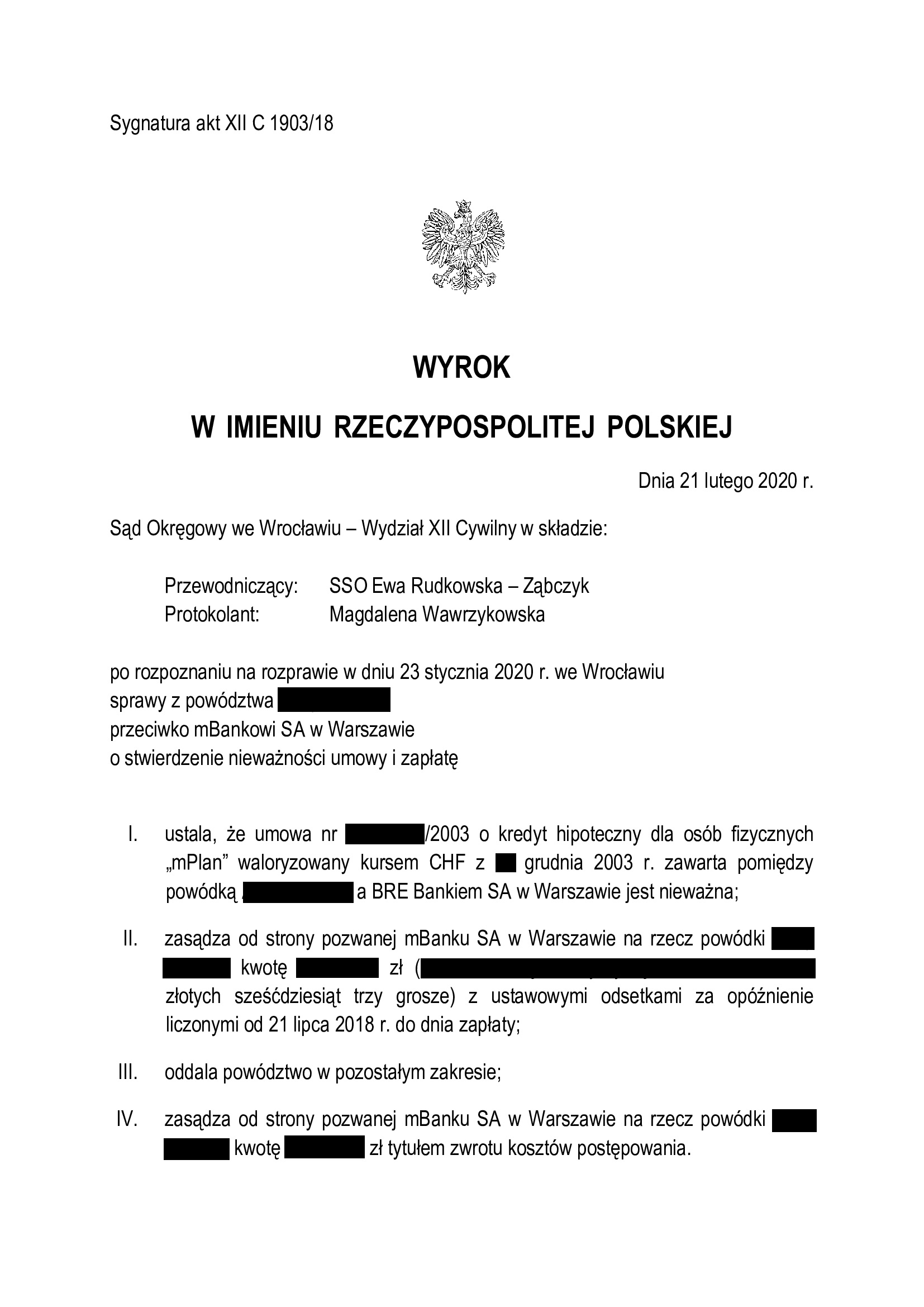

PRAWOMOCNA nieważność umowy kredytu mPlan z grudnia 2003 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 21.02.2020 r.

Wyrok Sądu Okręgowego we Wrocławiu z dnia 21.02.2020 r. (nieprawomocny) ustalający nieważność w całości umowy kredytu, sygn. akt XII C 1903/18, wydany w sprawie przeciwko mBank S.A.

Sąd, po prawie trzech latach sporu, podzielił wszystkie zarzuty pozwu co do nieuczciwości umowy kredytu mPlan (kredyt tzw. „starego portfela” mBank z 2003 r.), powołując się na orzecznictwo TSUE i oświadczenia kredytobiorcy w zakresie jego świadomości konsekwencji i wobec tego zgody na unieważnienie umowy kredytu, z jednoczesnym brakiem zgody na uzupełnienie umowy. Sąd ustalił nieważność umowy kredytu w całości i zasądził wszystkie dochodzone kwoty tytułem zwrotu nienależnych świadczeń spełnionych przez kredytobiorcę w oparciu o nieważną od początku umowę.

W uzasadnieniu rozstrzygnięcia, Sąd przytoczył także przepisy Dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r., mimo iż umowa kredytu została zawarta przed wejściem Polski do Unii Europejskiej. Umowa była zawarta w 2003 r. Stanowi umowę tzw. „starego portfela” z postanowieniem zastrzegającym na rzecz banku dowolność zmian oprocentowania.

Wyrok jest prawomocny. Apelacja banku została oddalona 17.01.2022 r.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

Nieważność umowy kredytu EKSTRALOKUM z października 2007 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 31.01.2020 r.

Na rzecz Klientów Kancelarii zapadł Wyrok Sądu Okręgowego we Wrocławiu z dnia 31.01.2020 r. (SSO Ziemowit Barański) ustalający nieważność w całości umowy kredytu – w sprawie o sygn. akt XII C 1402/18, wydany w sprawie przeciwko Santander Bank Polska S.A. dotyczącej kredytu EKSTRALOKUM udzielanego przez Kredyt Bank S.A.

W uzasadnieniu sąd wskazał, że umowa jest sprzeczna z art. 69 ust. 1 Prawa bankowego i zasadą swobody umów. W konsekwencji, Sąd na podstawie art. 189 KPC ustalił nieważność umowy (w sentencji wyroku) i zasądził na rzecz Klientów Kancelarii wszystkie nienależnie spełnione przez nich na rzecz banku świadczenia.W uzasadnieniu Sąd wskazał m.in., że całokształt postanowień niniejszej umowy kredytu, w szczególności określenie kwoty kredytu, rodzaju, oprocentowania (zawartych na wzorcu umownym) nie pozwalają na odkodowanie głównego zobowiązania stron i nie pozwalają jako określenie tej umowy jako umowy kredytu. Określenie konstrukcji umowy, jako kredyt „denominowany”/”indeksowany” nie pozwala na odkodowanie podstawowych założeń umowy i charakteru kredytu. Zdaniem Sądu, konstrukcja tej umowy jest wadliwa i prowadzi do bezwzględnej nieważności ex tunc.

Wyrok jest nieprawomocny. Pozew został złożony w kwietniu 2018 r.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

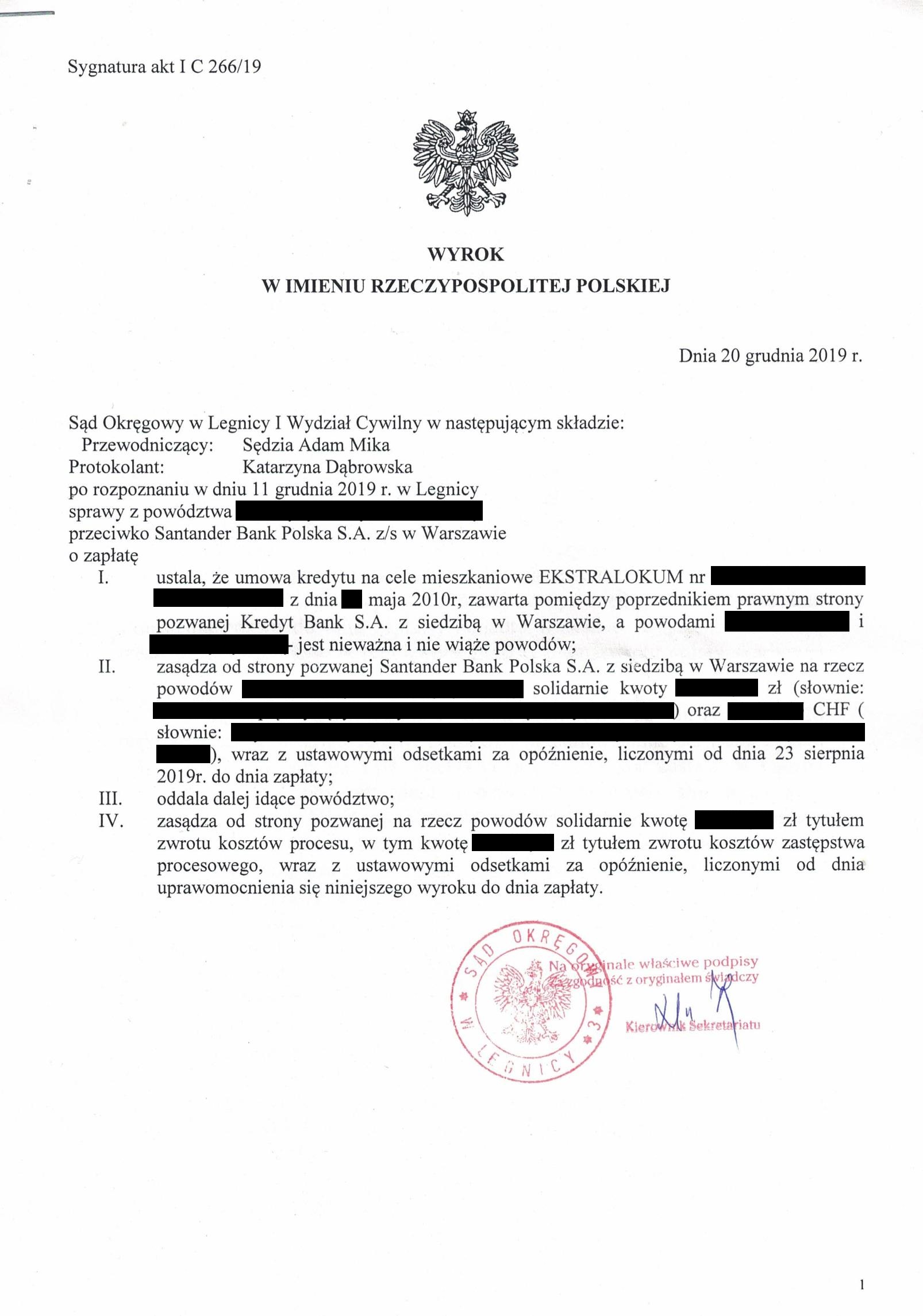

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z maja 2010 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 20.12.2019 r.

Na rzecz Klientów Kancelarii zapadł Wyrok Sądu Okręgowego w Legnicy z dnia 20.12.2019 r. (SSO Adam Mika) ustalający nieważność w całości umowy kredytu – w sprawie o sygn. akt I C 266/19, wydany w sprawie przeciwko Santander Bank Polska S.A. dotyczącej kredytu EKSTRALOKUM udzielanego przez Kredyt Bank S.A.

W uzasadnieniu sąd wskazał, iż przedmiotowa umowa kredytu nie może się ostać w obrocie prawnym, gdyż nie ma cech umowy kredytu z art. 69 ust. 1 Prawa bankowego, a ponadto narusza zasady współżycia społecznego. Bank wprowadził do obrotu umowę zawierającą instrument finansowy, co do którego istnienia i wykonywania powodowie nie mieli nawet świadomości. Powodowie nie zostali poinformowani rzeczywistym ryzyku walutowym związanym z umową, a bank przerzucił w całości to ryzyko na powodów. Wobec sankcyjnego skutku unieważnienia nieuczciwych klauzul bank musi ponieść tego ekonomiczne konsekwencje. Powodowie świadomie wybrali skutek w postaci orzeczenia nieważności umowy kredytu, wobec tego sąd dostrzegając przesłanki ku temu, był tym żądaniem powodów związany.

Sąd wskazał przy tym na istnienie interesu prawnego w rozumieniu art. 189 k.p.c. w żądaniu o ustalenie nieważności stosunku prawnego zgłaszanym obok żądań pieniężnych, stwierdzając, iż samo zasądzenie zwrotu nienależnie spełnionych świadczeń bankowi nie przesądzałoby

o stwierdzeniu nieważności samej umowy kredytu.

Wyrok jest prawomocny.

Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 17.05.2022 r. (I ACa 549/20).

Pozew złożono w lipcu 2019 r.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}