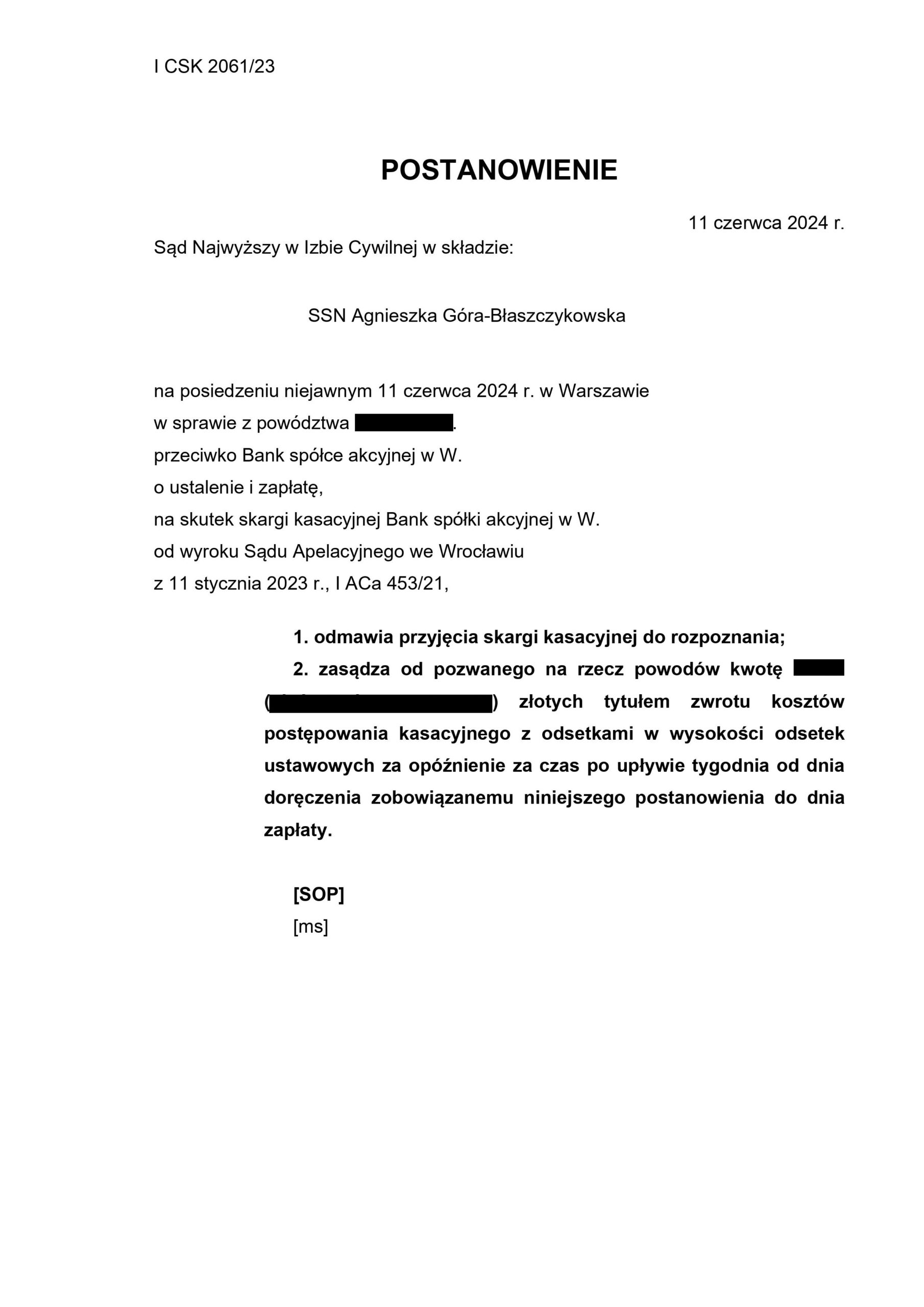

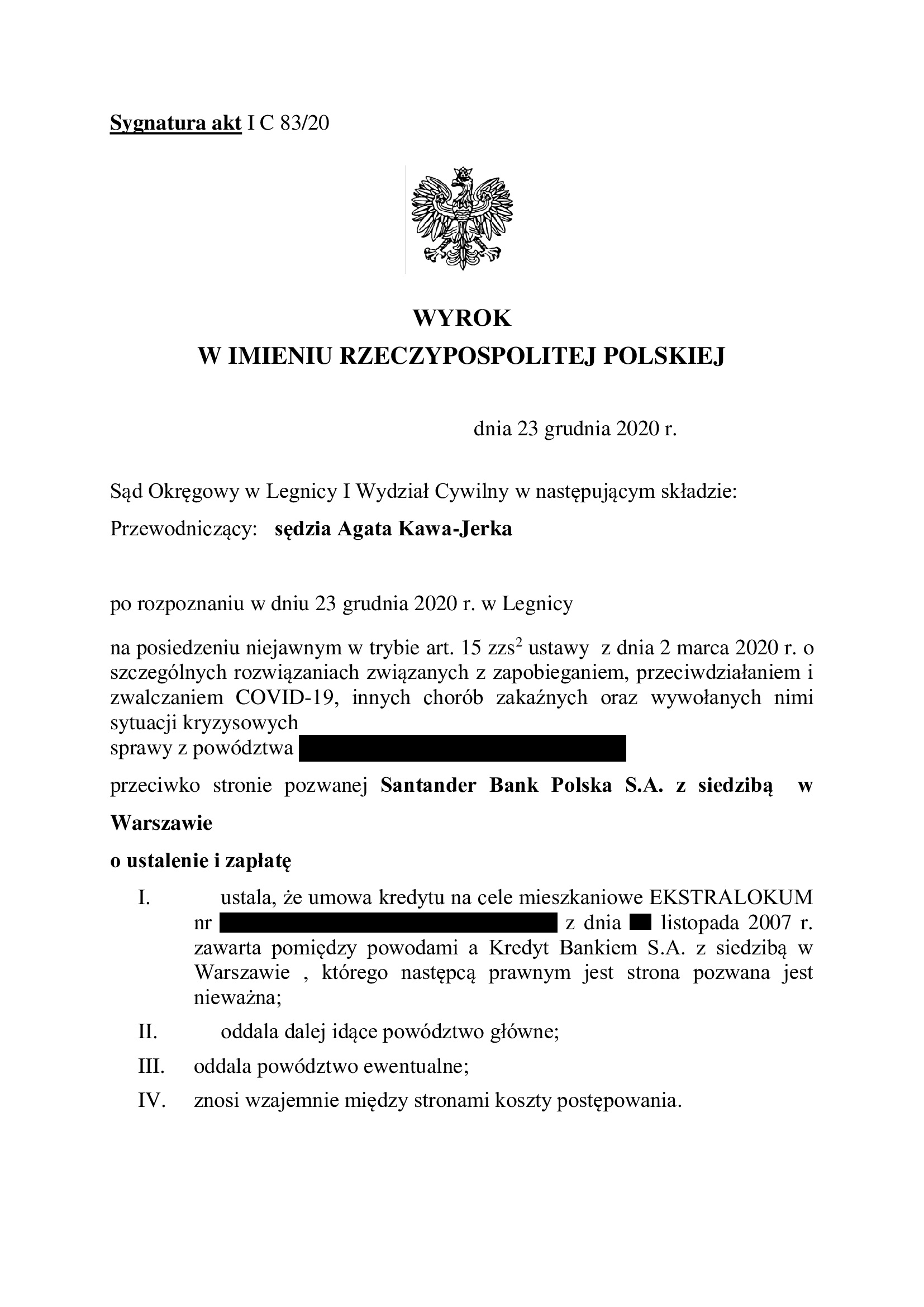

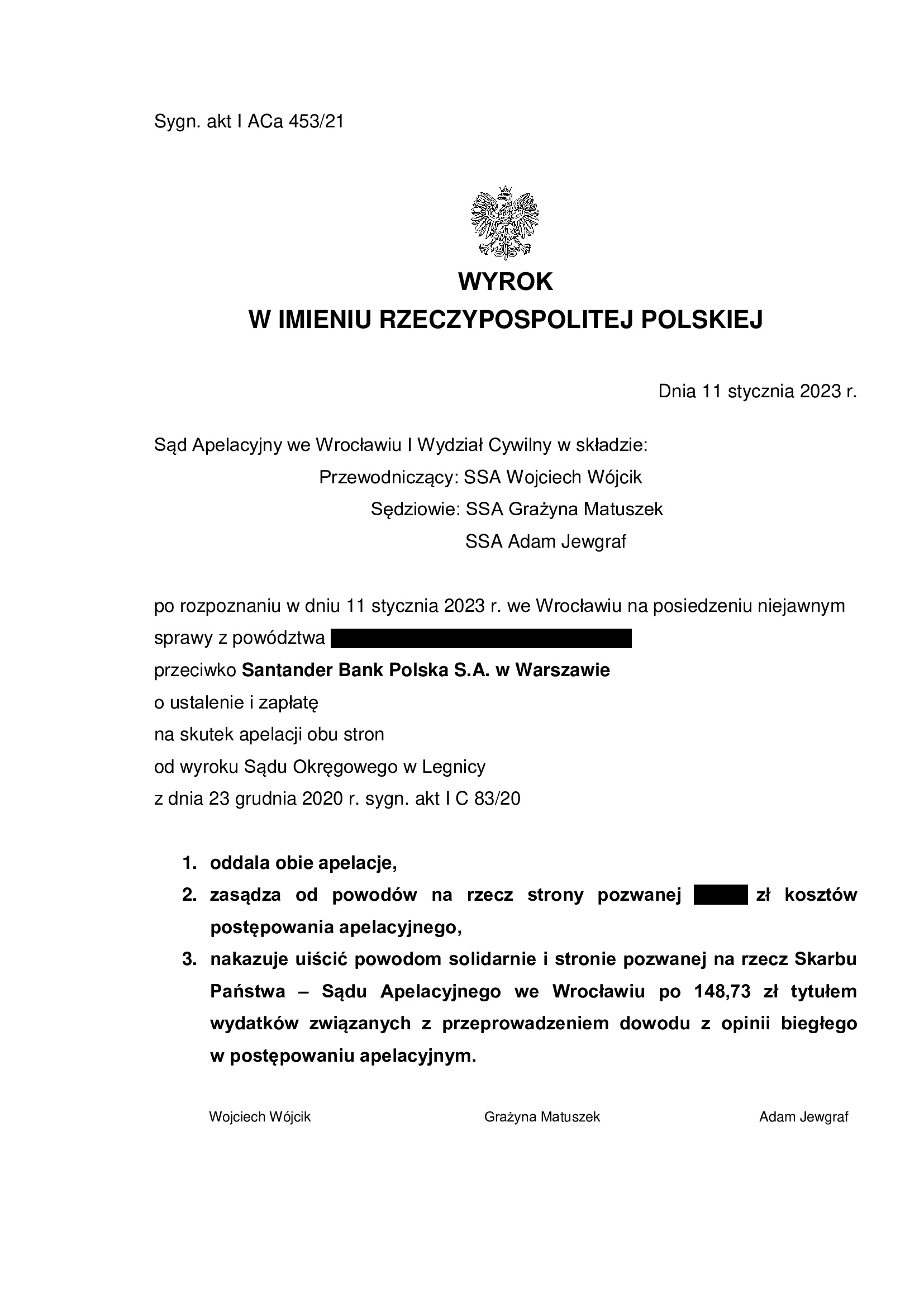

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z listopada 2007 r.) - postanowienie SN z 11.06.2024 r.

11.06.2024 r. w sprawie I CSK 2061/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 23.12.2020 r. (I C 83/20), wydany wskutek pozwu złożonego w lutym 2020 r.

(2) Wyrok Sądu II instancji – 11.01.2023 r. (I ACa 453/21), wydany wskutek apelacji banku, która została oddalona w całości.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

Przegrana Santander Consumer Bank - oddalenie pozwu o waloryzację kapitału kredytu - wyrok SO Wrocław z 10.06.2024 r.

Wyrokiem z dnia 10.06.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Adrian Paluch), w sprawie o sygn. akt XII C 410/24 oddalił pozew Santander Consumer Bank o zapłatę waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank odmówił zwrotu nadwyżki na rzecz Klienta Kancelarii, co skutkowało złożeniem do Sądu Rejonowego pozwu o zapłatę w postępowaniu uproszczonym. Po wydaniu nakazu zapłaty, bank w ramach sprzeciwu wniósł pozew wzajemny (niedopuszczalny w tym trybie, sic!). W efekcie, powództwo wzajemne banku zostało wyłączone do osobnego postępowania i przekazane do Sądu Okręgowego z uwagi na kwotę roszczenia.

Bank podtrzymywał pozew o waloryzację pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu jednej rozprawy, Sąd oddalił pozew banku.

Bank złożył pozew wzajemny we wrześniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

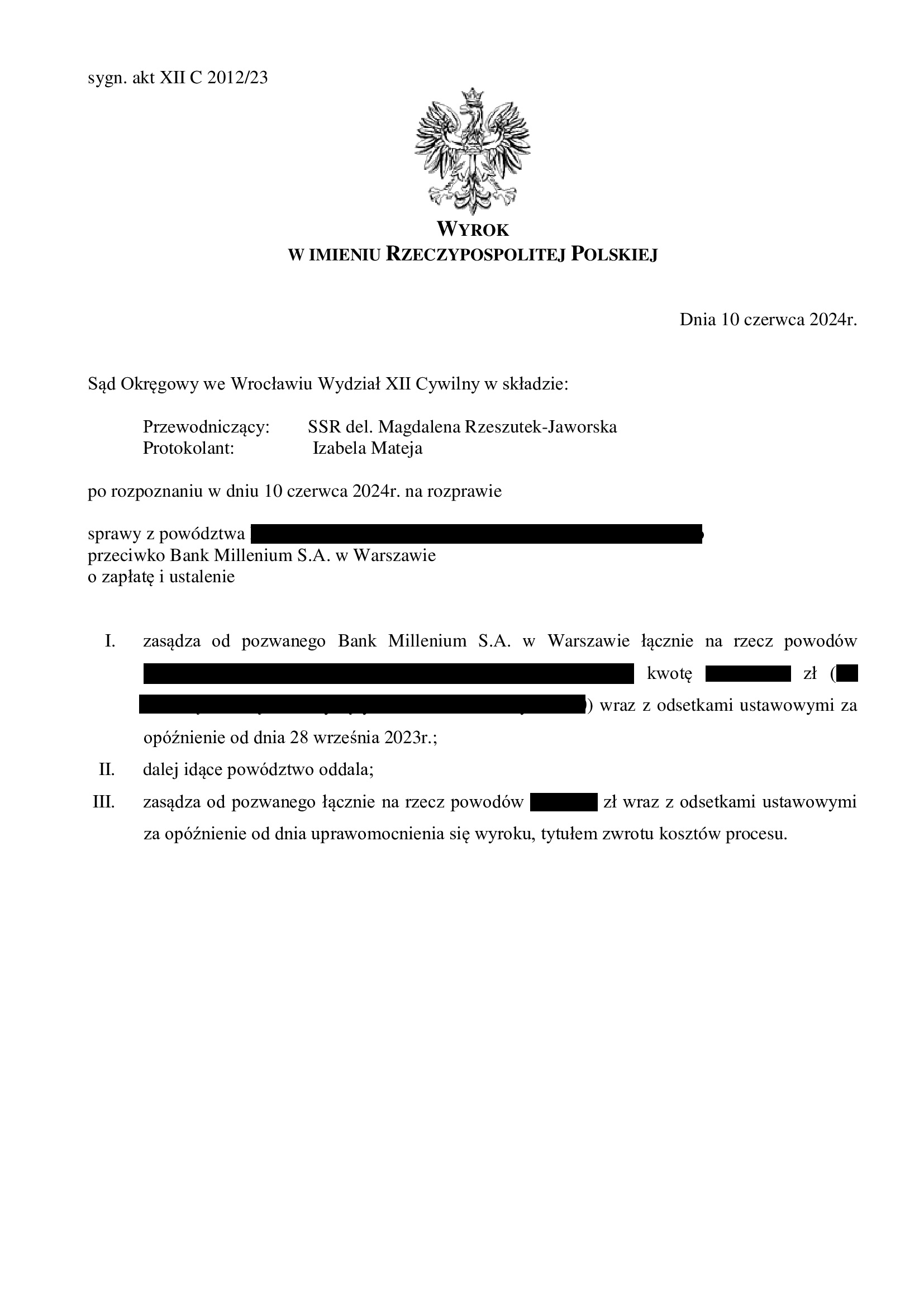

Nieistnienie spłaconej umowy kredytu z sierpnia 2002 r. dawnego BIG Bank Gdański (aktualnie Bank Millennium) - wyrok SO Wrocław z 10.06.2024 r.

Wyrokiem z dnia 10.06.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 2012/23 stwierdził przesłankowo nieważność umowy kredytu indeksowanego do CHF zawartej w sierpniu 2002 r. z dawnym BIG Bank Gdański (aktualnie Bank Millennium). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. Sprawa dotyczyła umowy kredytu, która została już spłacona, a kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd odwołując się do orzecznictwa TSUE, wskazał na dowolność banku w kształtowaniu świadczeń stron oraz nieuczciwość klauzuli walutowej.

W sprawie odbyła się jedna rozprawa.

Pozew został wniesiony w październiku 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

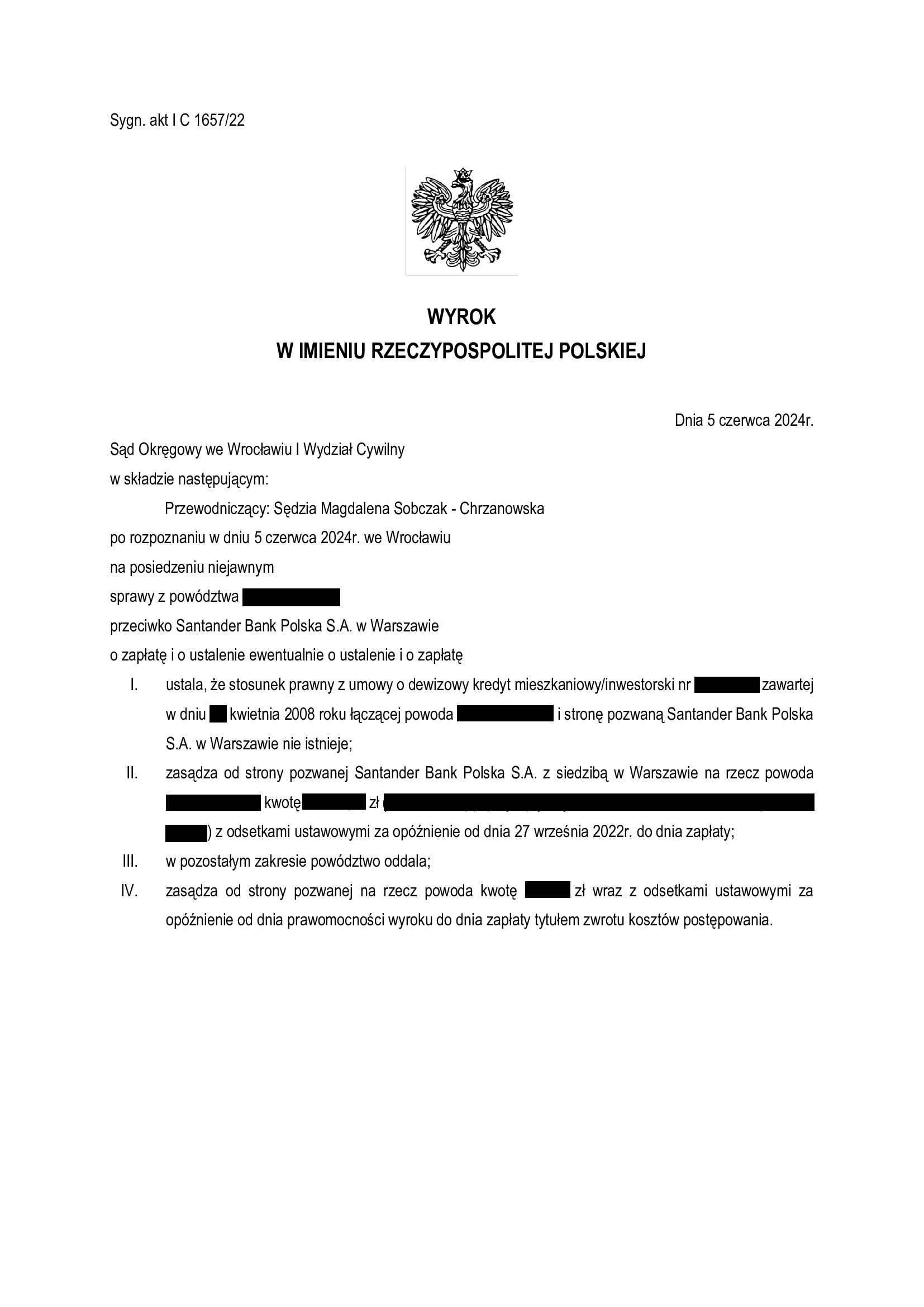

Nieistnienie umowy o dewizowy kredyt mieszkaniowy / inwestorski z kwietnia 2008 r. dawnego BZ WBK (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 5.06.2024 r.

Wyrokiem z dnia 5.06.2024 r., Sąd Okręgowy we Wrocławiu (SSO Magdalena Sobczak – Chrzanowska), w sprawie o sygn. akt I C 1657/22 ustalił nieistnienie umowy o dewizowy kredyt mieszkaniowy / inwestorski denominowanej w CHF zawartej w kwietniu 2008 r. z dawnym BZ WBK (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredyt został potrącony przed złożeniem pozwu.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu stanowisk końcowych na piśmie. Wynik wskazuje, że Sąd w całości podzielił zarzuty zawarte w pozwie i dalszych pismach procesowych oraz odrzucił argumentację banku o walutowości umowy.

Sprawa ta należała do kategorii bardziej skomplikowanych z uwagi na mylący tytuł umowy wskazujący na „kredyt dewizowy”. Natomiast kredyt dewizowy, znany również jako kredyt walutowy, to kredyt udzielany i wypłacany w walucie innej niż krajowa, w którym kredytobiorca dokonuje spłaty rat kapitałowo-odsetkowych również w walucie obcej.

W przedmiotowej sprawie natomiast z treści umowy kredytowej wynikało, iż kredyt ma charakter kredytu denominowanego, gdyż kwota udzielonego kredytu została wyrażona w CHF, a wypłacona w walucie polskiej. Analogicznie miała następować spłata rat – z rachunku prowadzonego w złotych. Natomiast umowa kredytu dewizowego nie operuje mechanizmem przeliczania waluty, gdyż podstawowym obowiązkiem banku jest udostępnienie kredytu w walucie (innej niż krajowa), a obowiązkiem kredytobiorcy spłata kredytu również w walucie (innej niż krajowa).

W sprawie tej bank, w toku całego postępowania, podtrzymywał twierdzenie, że kredyt miał charakter kredytu dewizowego, a co więcej, że zawarcie tego rodzaju kredytu było intencją stron. Bank nie poinformował kredytobiorcy o tym, że jeśli chce on zakupić nieruchomość w Polsce w złotych – kredyt również musi być wypłacony w złotych. Nie zaproponował Klientowi także otwarcia rachunku prowadzonego w walucie szwajcarskiej, co mogłoby hipotetycznie umożliwić wypłatę kredytu w CHF, zgodnie z rzekomą wolą stron.

Bank dążył również do utrzymania umowy w mocy jako kredytu dewizowego. Największa trudność sprawy polegała zatem na udowodnieniu, iż umowa od początku nie miała charakteru walutowego i jest umową kredytu denominowanego z szeregiem klauzul abuzywnych w treści umowy kredytowej. To z kolei sprowadzało się do zbadania czy umowa rzeczywiście dawała możliwość żądania wypłaty kredytu w walucie CHF, a następnie dokonywania spłaty również w walucie CHF.

Finalnie, Sąd Okręgowy we Wrocławiu podzielił argumentację prezentowaną w imieniu Klienta przez Kancelarię i uwzględnił powództwo w całości.

W sprawie odbyła się jedna rozprawa.

Pozew został wniesiony w listopadzie 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

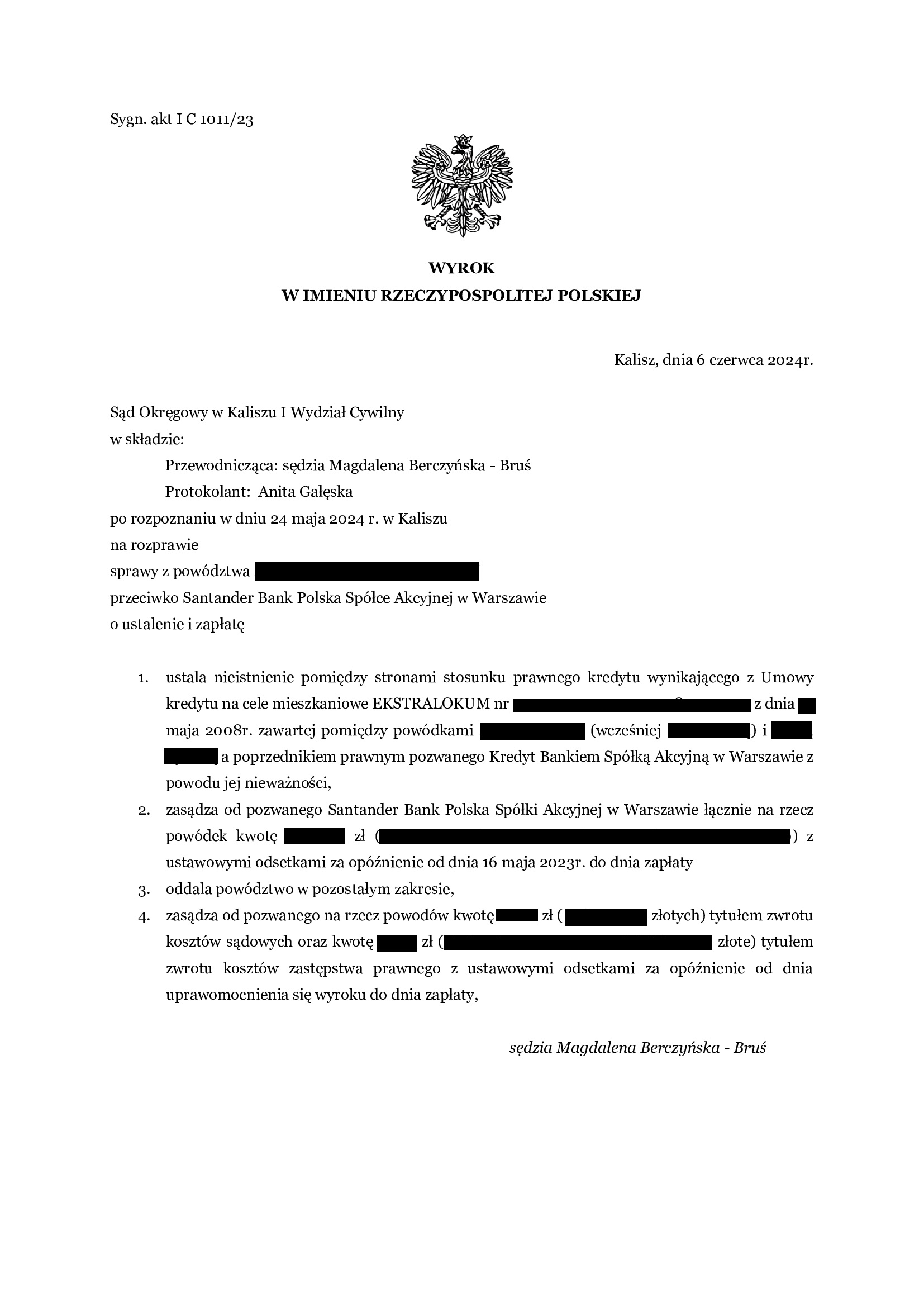

Nieistnienie umowy kredytu EKSTRALOKUM z maja 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Kalisz z 6.06.2024 r.

Wyrokiem z dnia 6.06.2024 r., Sąd Okręgowy w Kaliszu (SSO Magdalena Berczyńska – Bruś), w sprawie o sygn. akt I C 1011/23 ustalił nieistnienie umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w maju 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredyt został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

W sprawie odbyły się dwie rozprawy podczas których przesłuchano „dyżurnych” świadków zawnioskowanych przez bank oraz stronę powodową.

Pozew został wniesiony w czerwcu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

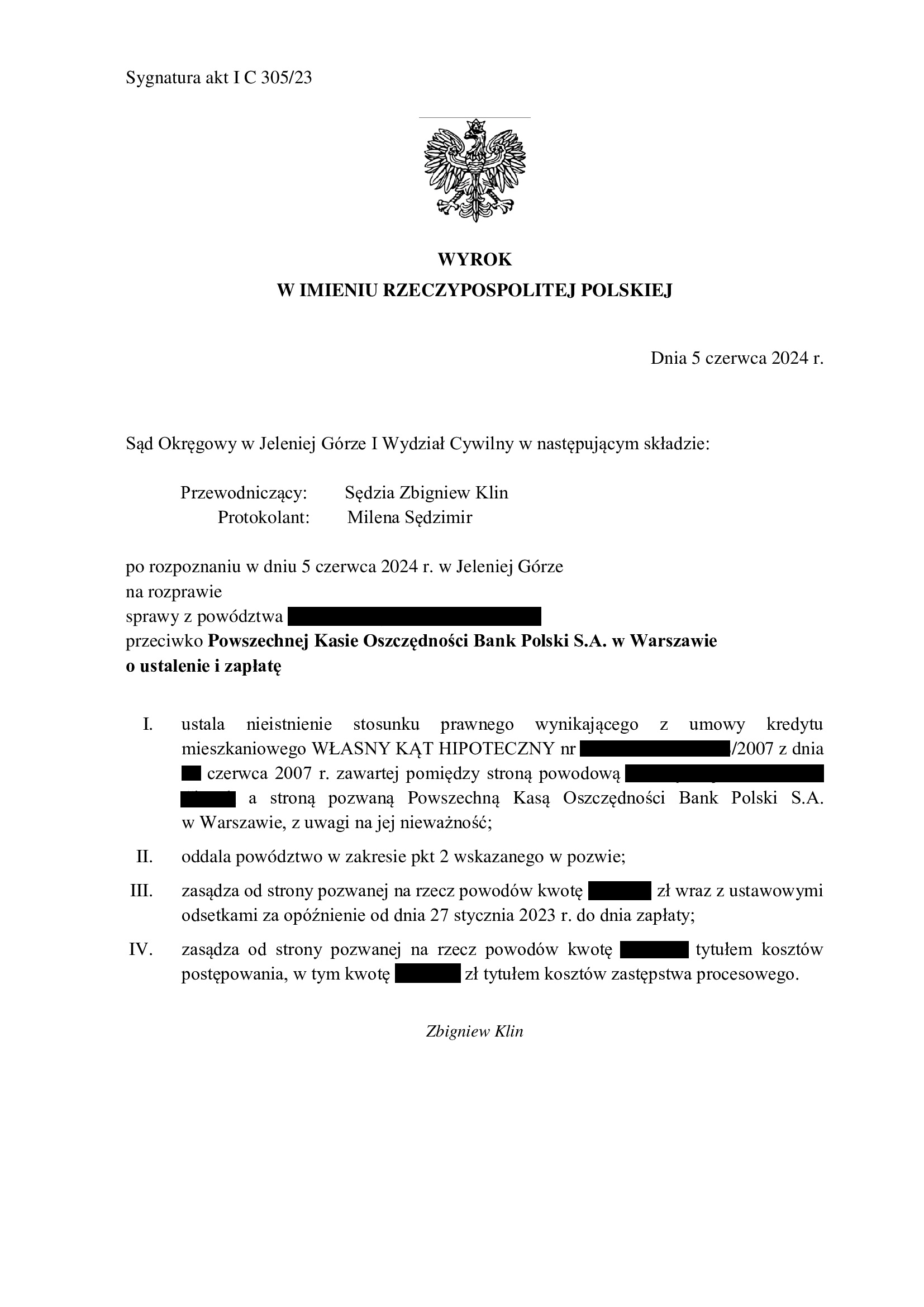

Nieistnienie umowy kredytu Własny Kąt Hipoteczny z czerwca 2007 r. zawartej z PKO BP - wyrok SO Jelenia Góra z 5.06.2024 r.

Wyrokiem z dnia 5.06.2024 r., Sąd Okręgowy w Jeleniej Górze (SSO Zbigniew Klin), w sprawie o sygn. akt I C 325/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

Wyrok jest nieprawomocny.

Pozew został wniesiony w lutym 2023 r., a w sprawie odbyły się dwie rozprawy.

Na czas trwania postępowania wpłynęło przeprowadzenie dowodu z zeznań świadków zawnioskowanych przez bank.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

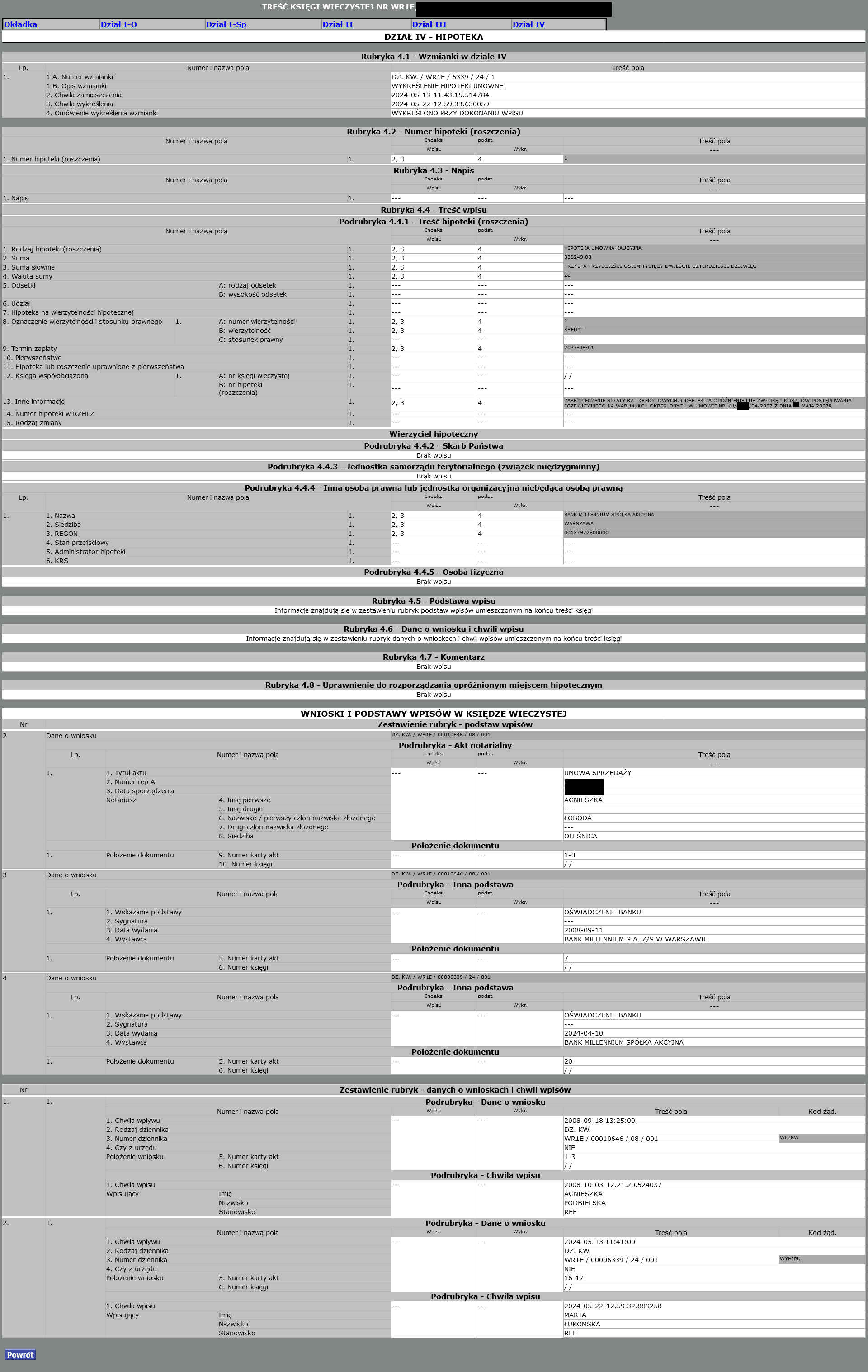

Wykreślenie hipoteki - wykonanie ugody sądowej dot. umowy kredytu Banku Millennium (postanowienie Sądu Rejonowego w Oleśnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartą w 2007 r. z Bankiem Millennium.

Wydanie zgody na wykreślenie hipoteki było efektem zawarcia w toku sporu sądowego ugody sądowej, korzystnej finansowo dla Klientów Kancelarii.

Jednym z warunków ugody sądowej było wydanie w terminie 30 dni kwitu mazalnego. Ugoda została zawarta przed Sądem w dniu 5.04.2024 r.

Sąd Rejonowy w Oleśnicy w dniu 22.05.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

{kind=link}

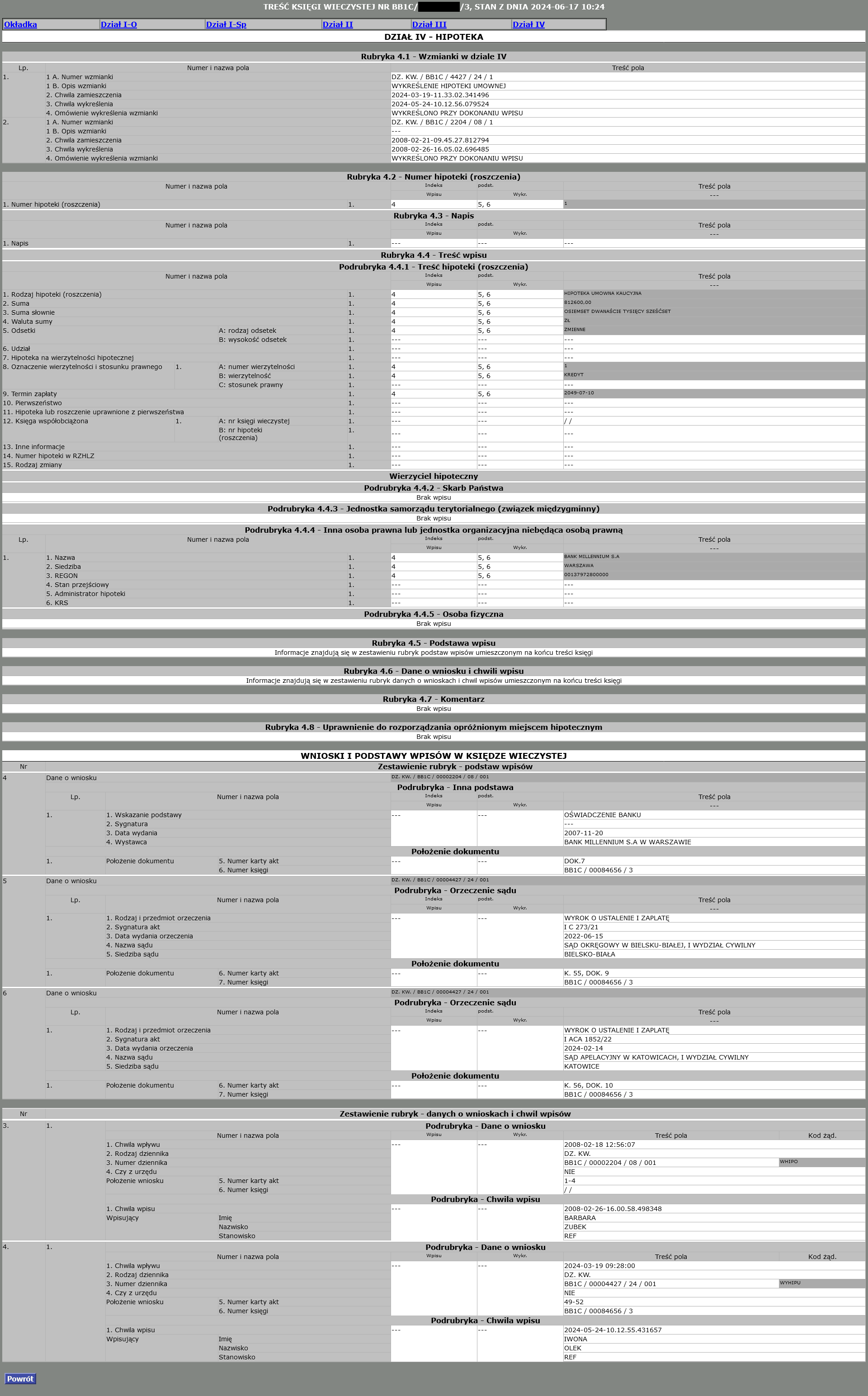

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Banku Millennium (postanowienie Sądu Rejonowego w Cieszynie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartą w lipcu 2007 r. z Bankiem Millennium, której nieważność została prawomocnie ustalona przez SO Bielsko – Biała.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Cieszynie w dniu 24.05.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wykreślenie nastąpiło w oparciu o wyrok ustalający, gdyż bank pomimo wezwania, zwlekał z wydaniem zgody – kwitu mazalnego.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Bielsko – Biała) zapadł 15.06.2022 r.

Wyrok II instancji (SA Katowice) zapadł 14.02.2024 r.

{kind=link}

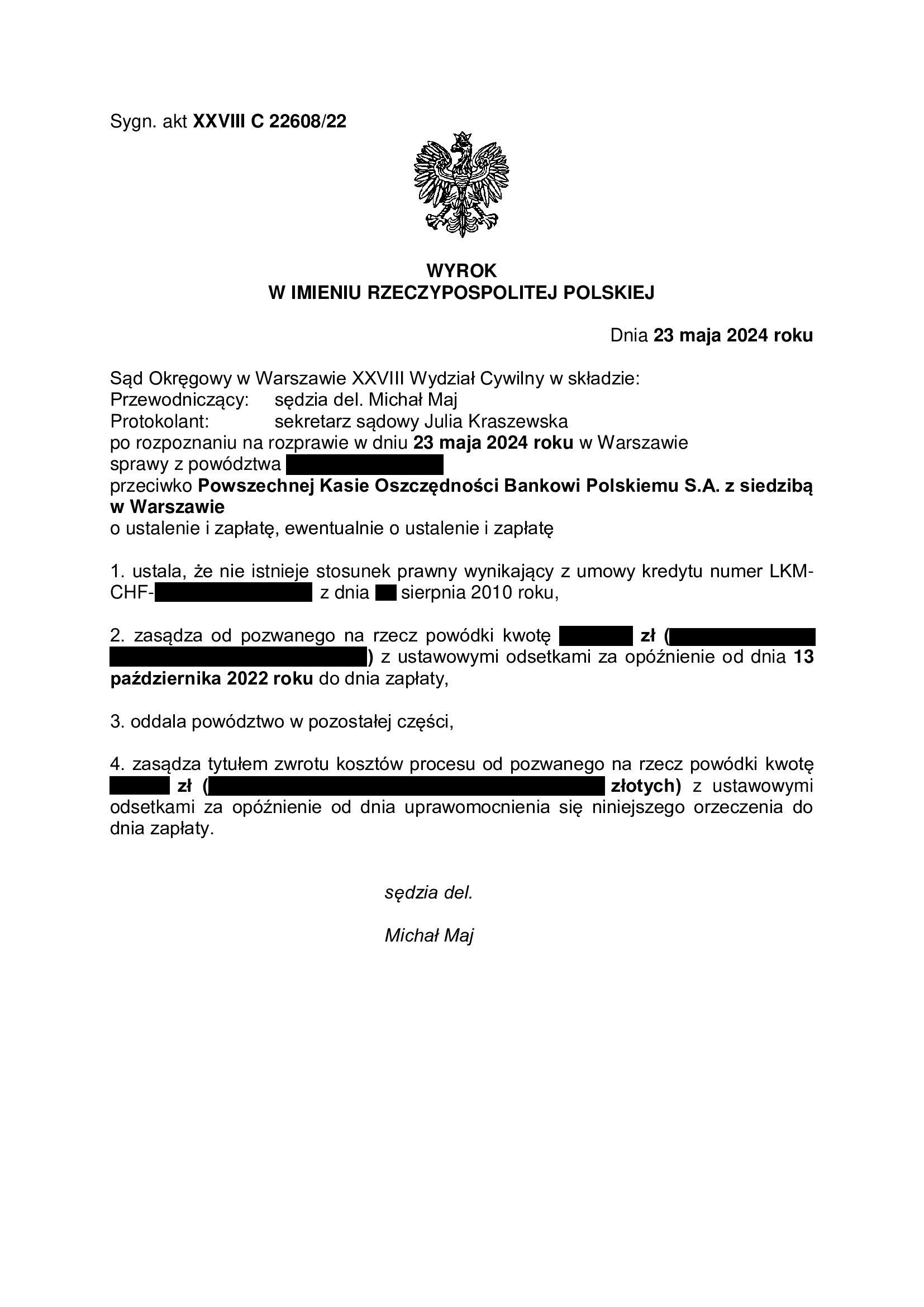

PRAWOMOCNE nieistnienie umowy kredytu z sierpnia 2010 r. zawartej z dawnym Nordea Bank (aktualnie PKO BP) - wyrok SO Warszawa z 23.05.2024 r.

Wyrokiem z dnia 23.05.2024 r., Sąd Okręgowy w Warszawie (SSR del. Michał Maj), w sprawie o sygn. akt XXVIII C 22608/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego zawartego z dawnym Nordea Bank Polska. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

Sprawa dotyczyła umowy z tzw. hybrydą kwoty kredytu określonej w w umowie w CHF z jednoczesnym zastrzeżeniem, że wypłata będzie w kwocie nie wyższej niż wskazana suma PLN.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorcy o rychłym spadku kursu CHF.

Sąd nie uwzględnił zarzut zatrzymania podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Pozew został wniesiony w listopadzie 2022 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęło obłożenie Wydziału Frankowego.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Czy po rozwodzie można samodzielnie pozwać bank i uzyskać nieważność umowy kredytu?

Zdolność do wytoczenia powództwa i występowania w charakterze powoda w procesie cywilnym określa się jako legitymacja procesowa czynna. Zagadnienie, która wyjaśnił Sąd Najwyższy w uchwale z dnia 19.10.2023 r. (III CZP 12/23) i potwierdził to także w niedawnym postanowieniu z dnia 22.05.2024 r. (I CSK 1496/23), dotyczyło tego, czy w przypadku zaciągnięcia kredytu przez więcej niż jedną osobę (np. przez małżonków), już tylko jednej z nich przysługuje samodzielna legitymacja czynna w żądaniu ustalenia przez sąd, że umowa kredytu nie istnieje. Problem w praktyce dotykał najczęściej rozwiedzionych małżonków, którzy nie mogli dojść do porozumienia co do pozwania banku.

Sąd Najwyższy wskazał, że nie ma podstaw do uznania, iż kredytobiorca dochodzący przeciwko bankowi ustalenia nieważności umowy kredytu frankowego musi działać wyłącznie wspólnie z innymi kredytobiorcami pod rygorem oddalenia jego powództwa z powodu niepełnej legitymacji procesowej czynnej. Kredyt został wprawdzie udzielony obojgu małżonkom, ale nie oznacza to, że jest to stosunek prawny, który może istnieć jedynie wobec wszystkich kredytobiorców jednocześnie i tylko w tym samym rozmiarze.

Wyjaśniono, że umowa kredytu jest stosunkiem zobowiązaniowym o charakterze pieniężnym, a skoro tak to przedmiot świadczenia w tym stosunku (pieniądze) jest podzielny. Poza tym podkreślono, że przesłanki nieważności umowy kredytu mogą być różnie oceniane w stosunku do kredytobiorców, z których jeden może być przykładowo konsumentem, a drugi nie.

Poza tym, według Sądu Najwyższego wymaganie uczestnictwa po stronie powodowej wszystkich kredytobiorców (współuczestnictwo konieczne), w sprawie o ustalenie nieważności umowy kredytu, naruszałoby prawo do sądu zainteresowanego kredytobiorcy, uzależniając dopuszczalność i możliwość poszukiwania przez niego ochrony prawnej od stanowiska innej osoby, na które nie ma on wpływu. Słusznie odwołano się także do zasady dyspozycyjności w prawie cywilnym, która chroni wolność decyzji każdego podmiotu prawa cywilnego co do tego, czy zamierza dochodzić swych praw. Sąd Najwyższy wskazał tu wprost, iż „nikogo nie można zmusić do "bycia powodem" w jakiejkolwiek sprawie”.

Jeśli więc jeden z kredytobiorców nie zamierza kwestionować umowy przed sądem, wytoczone przez innego kredytobiorcę powództwo o ustalenie nie będzie miało wpływu na stosunki z bankiem tego pierwszego. Wyrok ustalający nieważność umowy będzie skuteczny jedynie w stosunku do stron, które brały udział w postępowaniu sądowym.

Odrębną kwestią w omawianej sytuacji jest obowiązek udowodnienia przez powoda wysokości przysługującego mu roszczenia o zapłatę, w związku z nieważnością umowy. Musi on bowiem wykazać, ile konkretnie środków przekazał bankowi oraz, że to jemu samodzielnie należy się zwrot tych pieniędzy w żądanej wysokości. Z reguły bowiem, jeśli jest kilku kredytobiorców, spłacają oni kredyt w częściach.