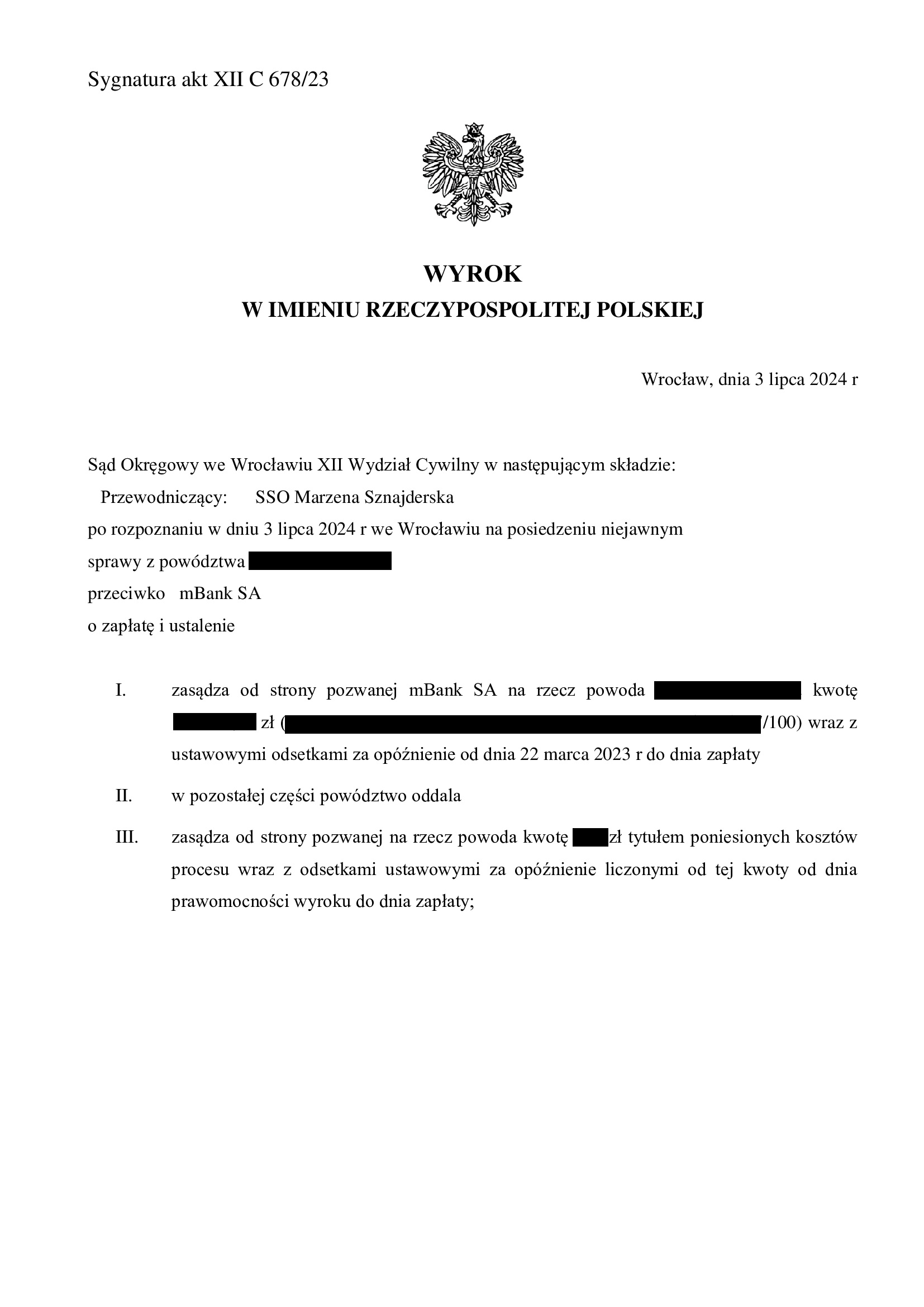

PRAWOMOCNE nieistnienie spłaconej umowy kredytu "MultiPlan" z lutego 2009 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 3.07.2024 r.

Wyrokiem z dnia 3.07.2024 r., Sąd Okręgowy we Wrocławiu (SSO Marzena Sznajderska), w sprawie o sygn. akt XII C 678/23 stwierdził przesłankowo nieważność umowy kredytu indeksowanego do CHF zawartej w lutym 2009 r. z dawnym BRE Bank (aktualnie mBank). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. Sprawa dotyczyła umowy kredytu, która została już spłacona, a kapitał kredytu został potrącony przed złożeniem pozwu.

W sprawie odbyła się jedna rozprawa, a wyrok zapadł na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w kwietniu 2023 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

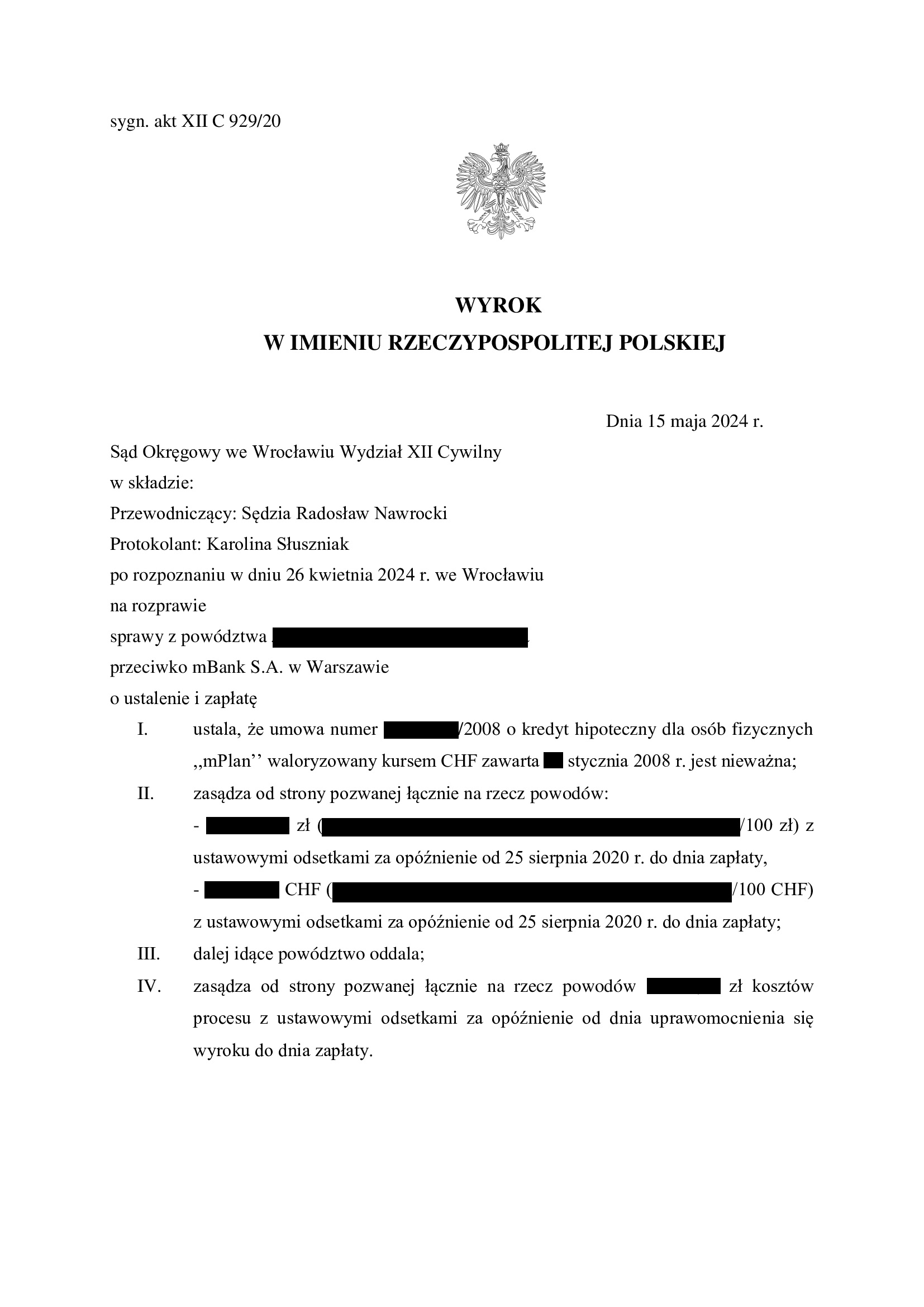

Nieważność umowy kredytu mPlan ze stycznia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 15.05.2024 r.

Wyrokiem z dnia 15.05.2024 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 929/20 ustalił nieważność umowy kredytu indeksowanego typu „mPlan” zawartej w styczniu 2008 r. oraz zasądził dochodzone kwoty wraz z odsetkami ustawowymi od dnia złożenia pozwu. Nadto, Sąd obciążył bank kosztami procesu.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego oraz fakt pozwania już kredytobiorców przez bank.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli walutowej, brak możliwości uzupełnienia umowy, obciążenie kredytobiorców nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów kredytobiorców, jako konsumentów.

Pozew został wniesiony w sierpniu 2020 r.

Na czas trwania postępowania wpłynęła pandemia, przeprowadzenie dowodu z opinii biegłego, a także rozbudowana linia obrony banku.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

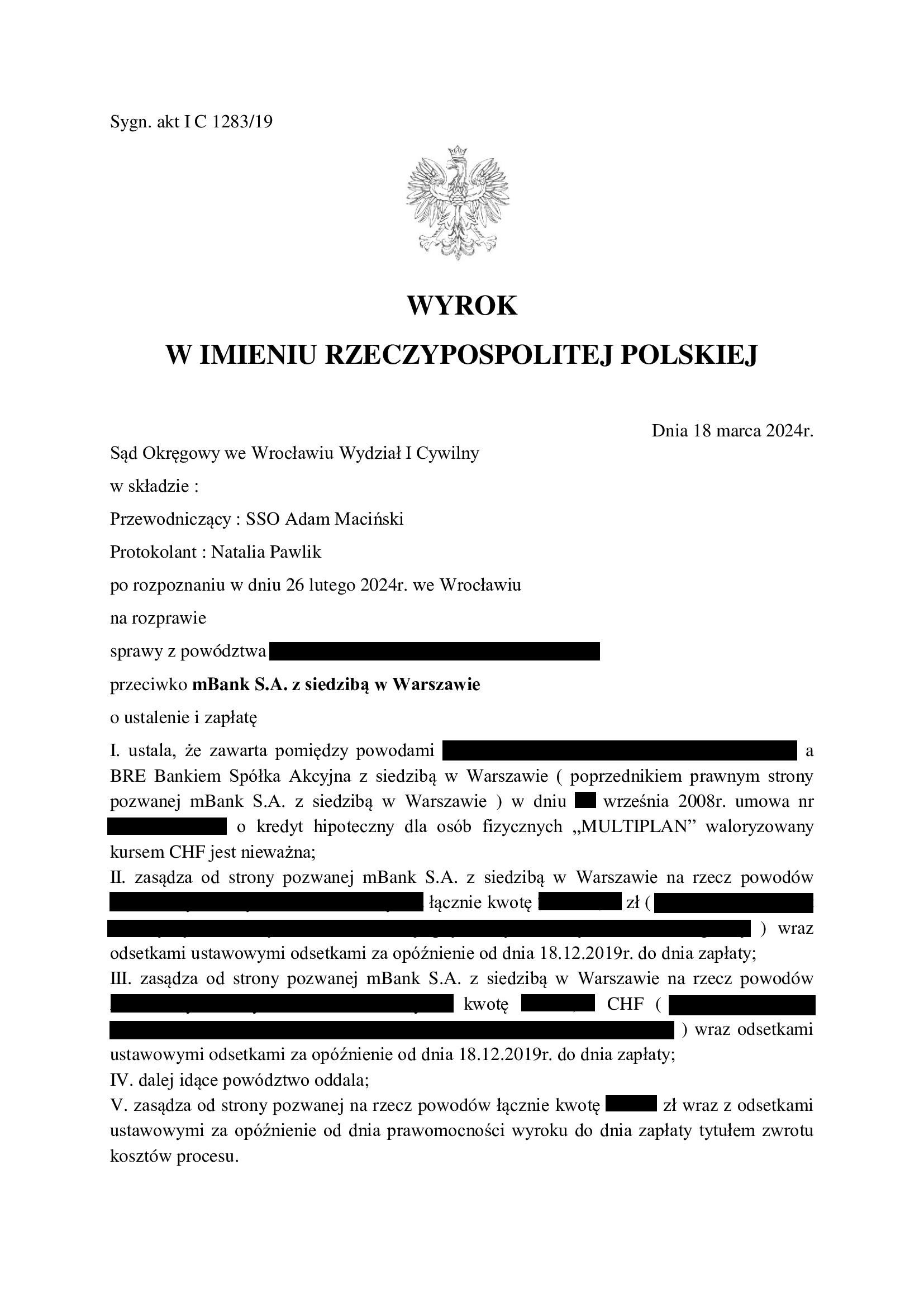

Nieważność umowy kredytu multiPlan z września 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 18.03.2024 r.

Wyrokiem z dnia 18.03.2024 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 1283/19 ustalił nieważność umowy kredytu indeksowanego typu „multiPlan” zawartej we wrześniu 2008 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia złożenia pozwu. Nadto, Sąd obciążył bank kosztami procesu.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego oraz fakt pozwania już kredytobiorców przez bank.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli walutowej, brak możliwości uzupełnienia umowy, obciążenie kredytobiorców nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów kredytobiorców, jako konsumentów.

Pozew został wniesiony w październiku 2019 r.

Na czas trwania postępowania wpłynęła pandemia, przeprowadzenie dowodu z opinii biegłego, a także rozbudowana linia obrony banku.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

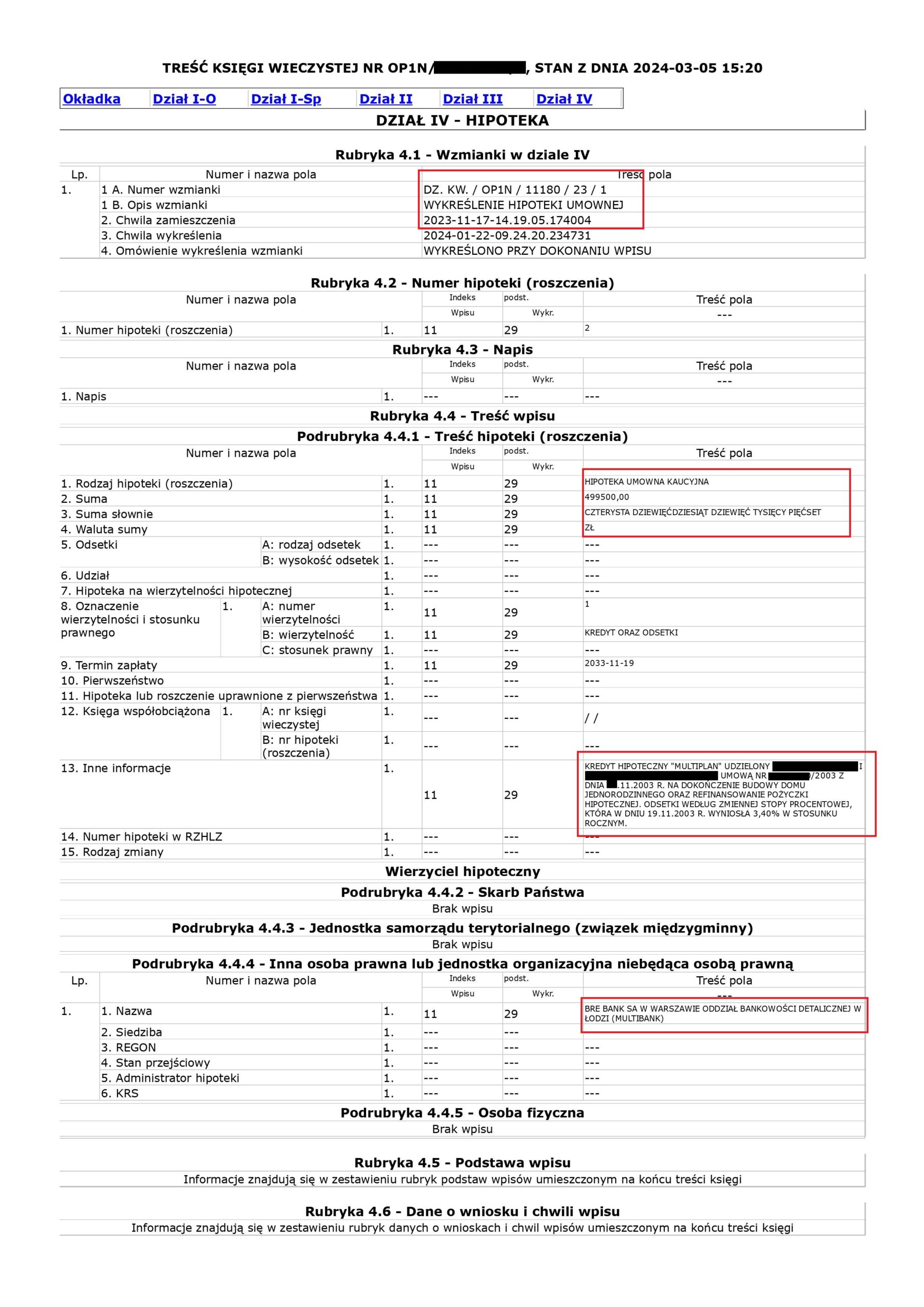

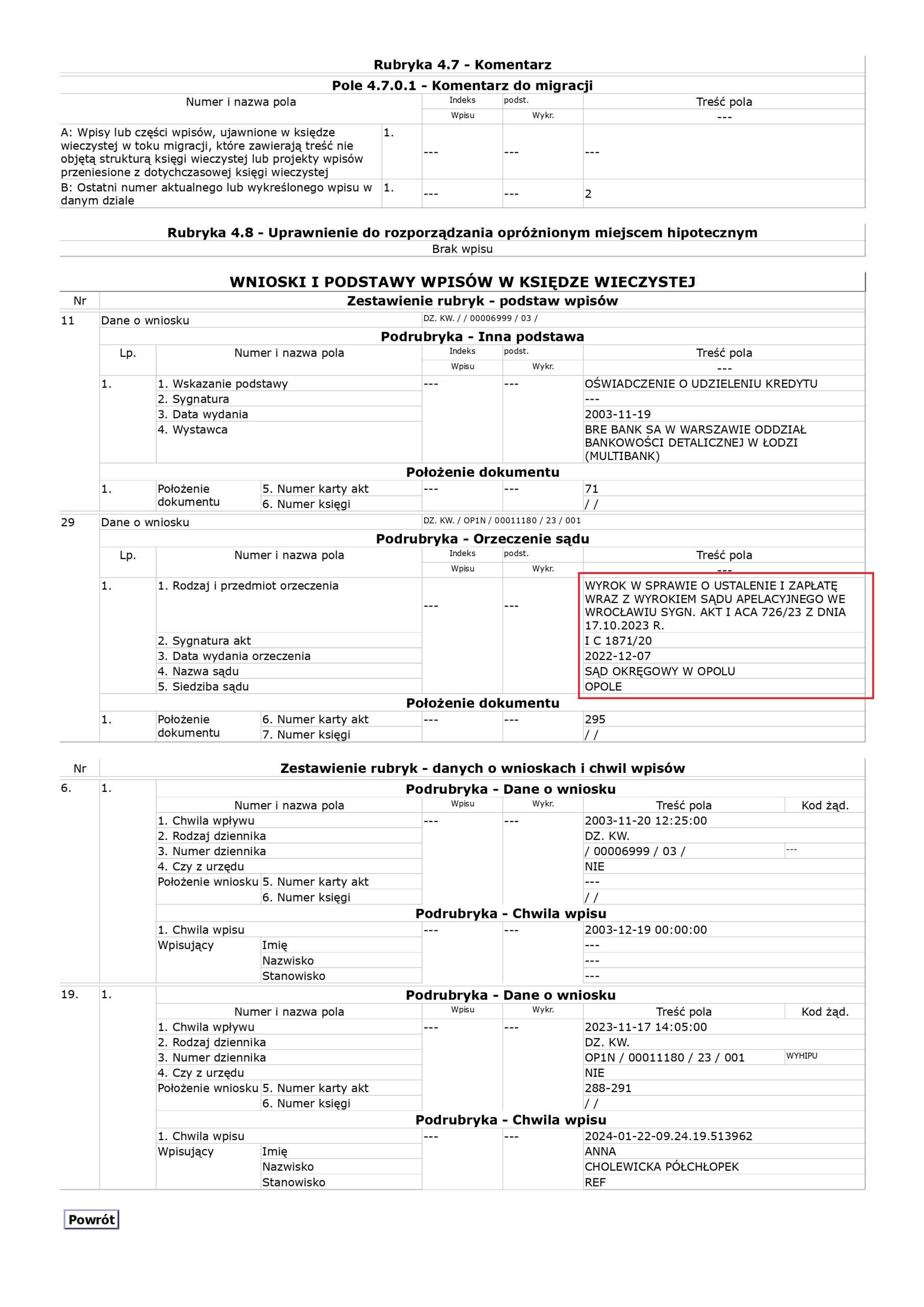

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mBank (postanowienie Sądu Rejonowego w Nysie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym BRE Bank (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Opole.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Nysie w dniu 22.01.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj.

Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Opole) zapadł 7.12.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 17.10.2023 r.

{kind=link}

{kind=link}

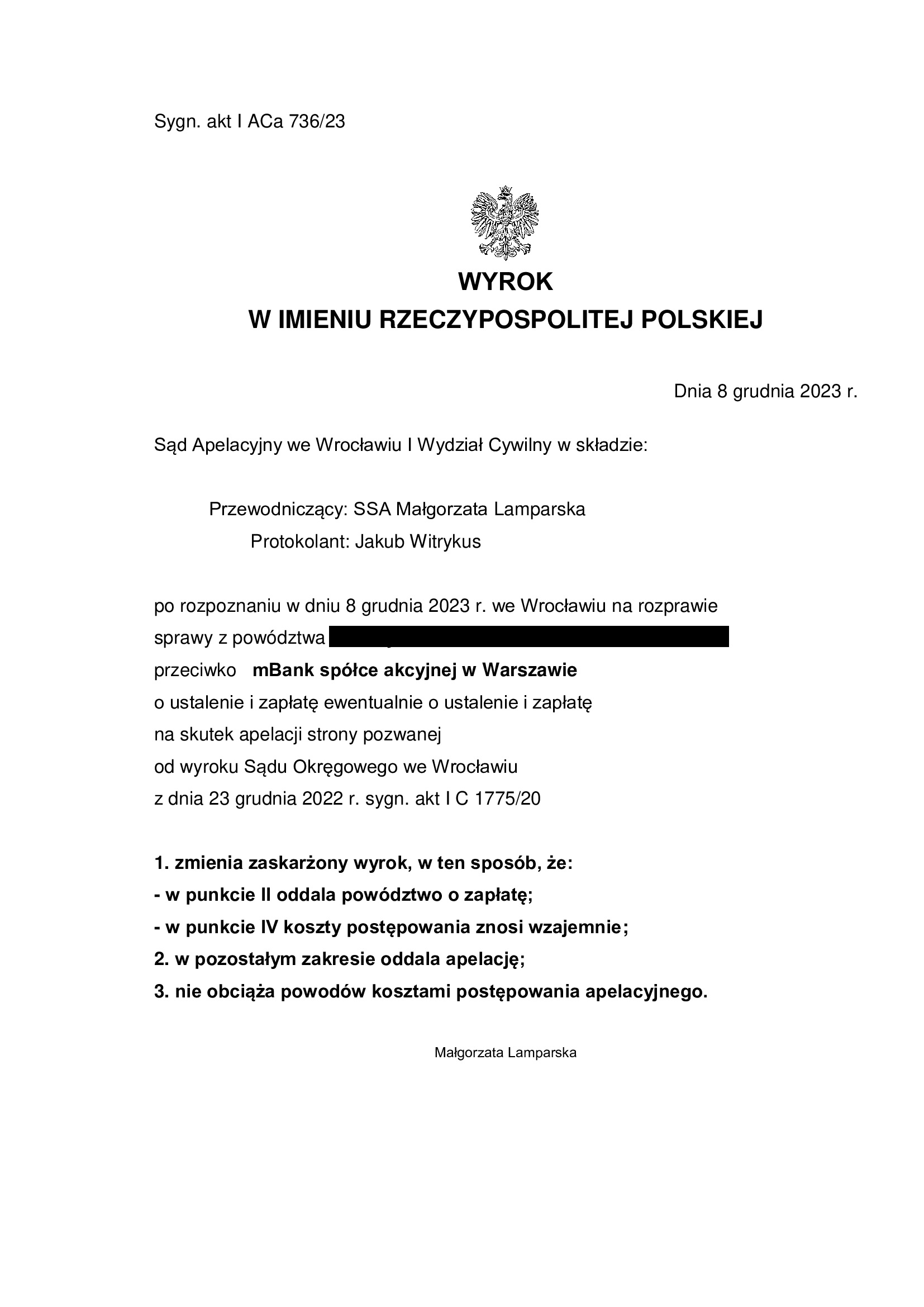

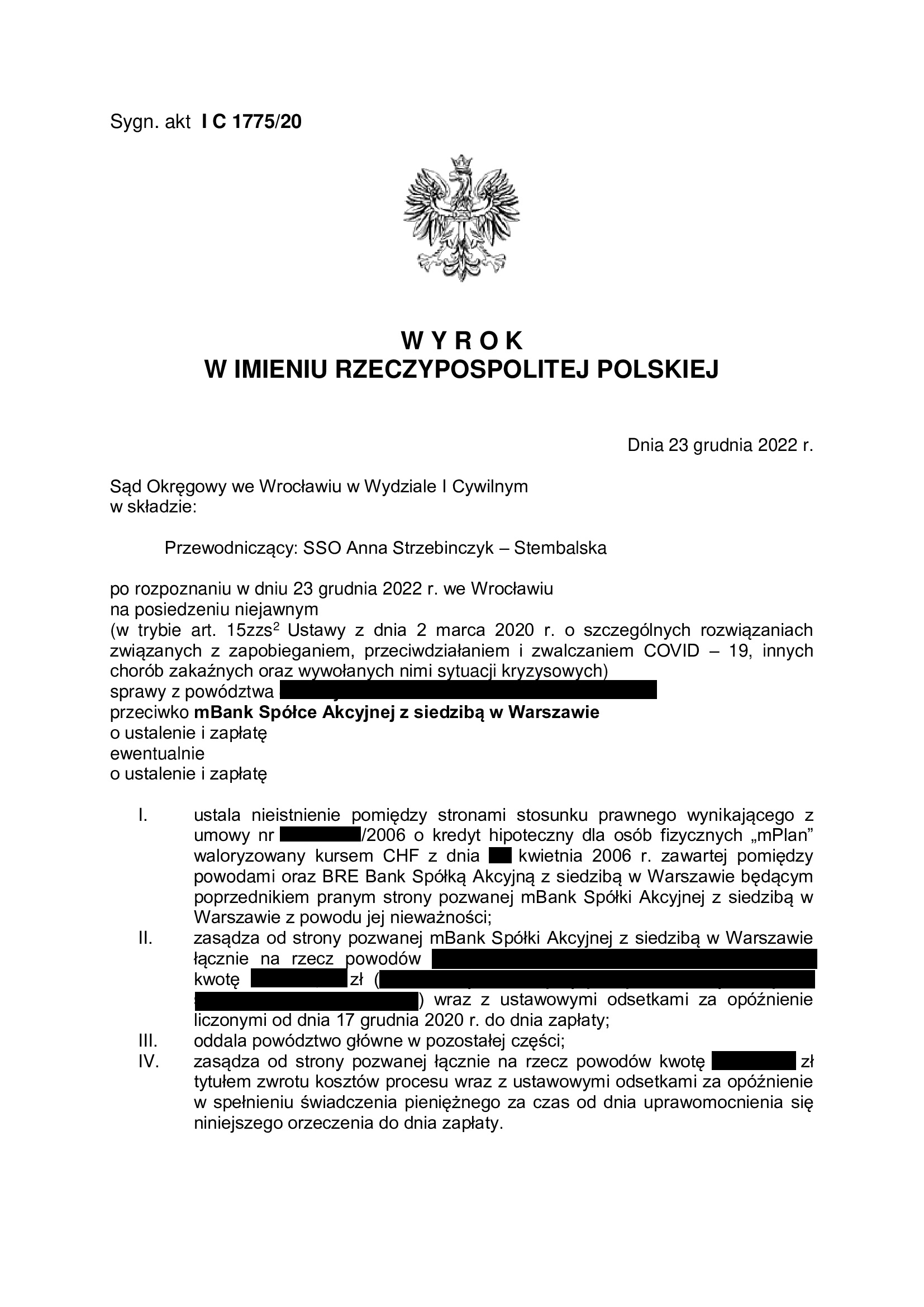

PRAWOMOCNA nieważność umowy kredytu mPlan z kwietnia 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 8.12.2023 r.

Wyrokiem z dnia 8.12.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Małgorzata Lamparska), w sprawie o sygn. akt I ACa 736/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda. W zakresie kosztów procesu, zostały zniesione za obie instancje.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 23.12.2022 r. (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 1775/20, którym Sąd ustalił nieistnienie umowy kredytu indeksowanego do CHF z kwietnia 2006 r., zawartej z dawnym BRE Bank (obecnie mBank) i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych. Spór dotyczył umowy tzw. starego portfela mBank z oprocentowaniem ustalanym decyzją zarządu banku.

Pozew został wniesiony w grudniu 2020 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo ponad 17,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 135.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 lat

– spłacono do banku ok. 153.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 155.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 18.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

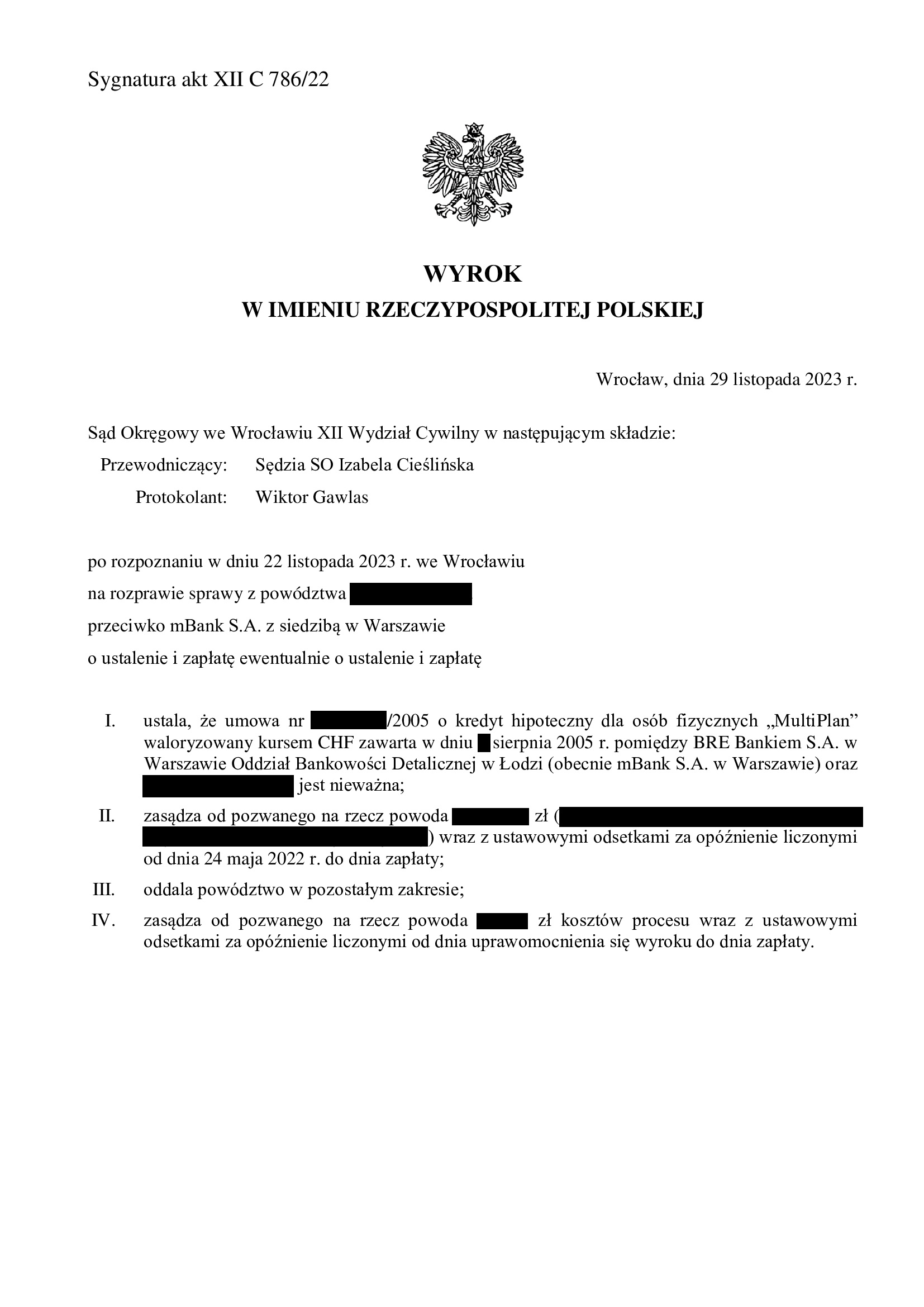

PRAWOMOCNA nieważność umowy kredytu multiPlan z sierpnia 2005 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 29.11.2023 r.

Wyrokiem z dnia 29.11.2023 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 786/22 ustalił nieważność umowy kredytu indeksowanego typu „multiPlan” zawartej w sierpniu 2005 r. (tzw. stary portfel mBank) oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia wezwania. Kapitał kredytu wypłacony przez bank został potrącony przed złożeniem pozwu.

Bank został w całości obciążony kosztami procesu.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego i brak pozwu ze strony banku.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli walutowej, obciążenie powoda nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów powoda, jako konsumenta.

Pozew został wniesiony w czerwcu 2022 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest PRAWOMOCNY. Bank wniósł apelację, a następnie ją cofnął.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

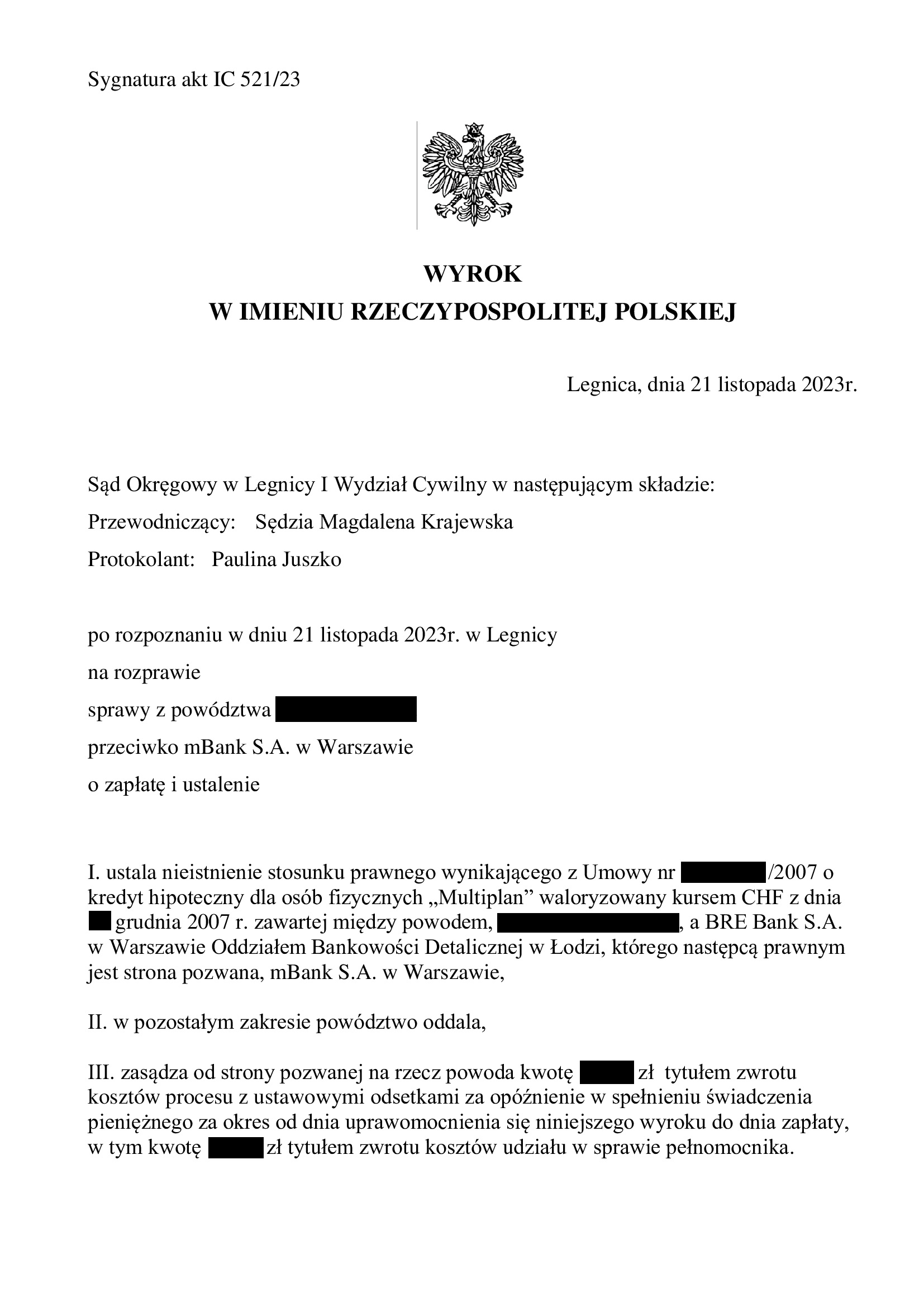

Nieważność umowy kredytu multiPlan z grudnia 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 21.11.2023 r.

Wyrokiem z dnia 21.11.2023 r., Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 521/23 ustalił nieistnienie umowy kredytu indeksowanego typu „multiPlan” zawartej w grudniu 2007 r.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego i brak pozwu ze strony banku. Żądanie zapłaty jednej raty zostało również oddalone z uwagi na dokonane przed złożeniem pozwu potrącenie. Nadto spłaty rat nie osiągnęły poziomu wypłaconego kapitału kredytu. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzul waloryzacyjnych, obciążenie powoda nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów powoda, jako konsumenta.

Nadto, Sąd skrytykował wyroki Sądu Najwyższego z 19.09.2023 r., na które powoływał się bank.

Pozew został wniesiony w maju 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

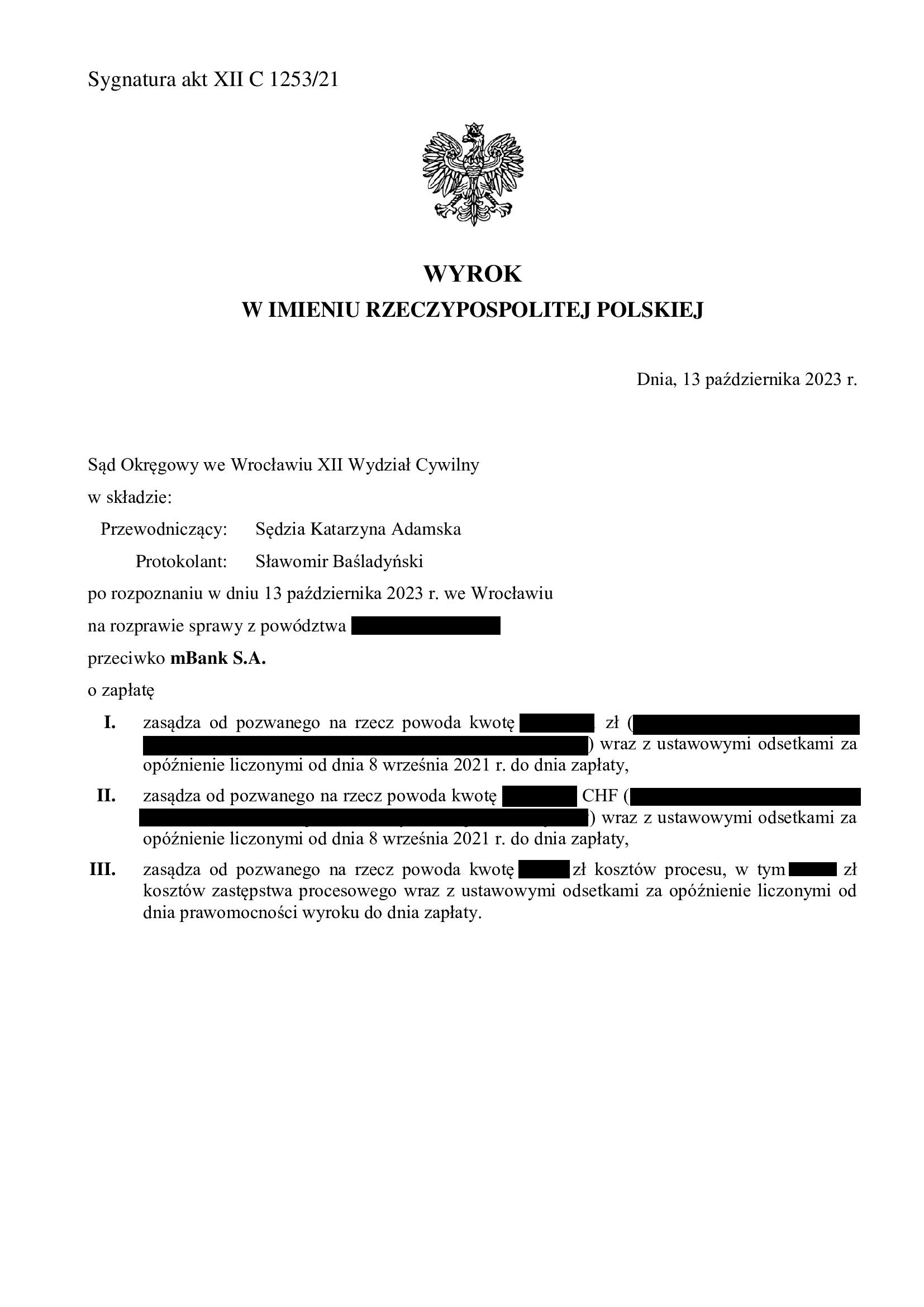

Nieważność spłaconej umowy kredytu MultiPlan z marca 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 13.10.2023 r.

Wyrokiem z dnia 13.10.2023 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt I C 1253/21 stwierdził przesłankowo nieważność spłaconej już umowy kredytu indeksowanego typu „MultiPlan” zawartej w marcu 2006 r. (tzw. stary portfel mBank). W związku z tym, Sąd zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu).

Przesłankową nieważność umowy kredytu, Sąd uzasadnił sprzecznością umowy kredytu z art. 69 ust. 1 Prawa bankowego, a to ze względu na postanowienie zastrzegające zmiany oprocentowania decyzją zarządu banku. Nadto, na taką ocenę umowy wpłynął brak informacji o nieograniczonym ryzyku walutowym, a także nieuczciwość klauzuli przeliczeniowej. Zdaniem Sądu, banku nadużył swojej silniejszej pozycji kontraktowej wobec kredytobiorcy – konsumenta.

Sąd podkreślił, że bez znaczenia dla oceny umowy była kwestia wcześniej zaciągniętego kredytu powiązanego z walutą szwajcarską (który z przyczyn losowych został zrefinansowany w Multibanku), gdyż bank każdorazowo powinien poinformować konsumenta o skutkach zawieranej umowy. Dodatkowo, Sąd wskazał, że nieistotne jest wykształcenie i doświadczenie kredytobiorcy, który w relacji z bankiem pozostaje każdorazowo konsumentem.

Sprawa była o tyle nietypowa, że Klient już w 2015 r. pozwał bank, powołując się na nieuczciwość klauzuli zmian oprocentowania, ale powództwo zostało oddalone z uwagi na nieudowodnienie roszczenia pieniężnego (brak wniosku o przeprowadzenie dowodu z opinii biegłego). Kwestia ta było szeroko podnoszona przez bank w ramach obrony (powaga rzeczy osądzonej). Jednakże w tamtym „nieudanym” sporze, nie był w żadnym czasie podnoszony zarzut nieważności umowy, a dzięki temu możliwe było ponowne wytoczenie powództwa.

Pozew został wniesiony we wrześniu 2021 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła zasadniczo konieczność dołączenia do sprawy akt wcześniejszego postępowania (które toczyło się w Warszawie).

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu mPlan ze stycznia 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 12.10.2023 r.

Wyrokiem z dnia 12.10.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 1054/20 ustalił nieważność umowy kredytu indeksowanego typu „mPlan” zawartej w styczniu 2006 r. (tzw. stary portfel mBank).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia pouczenia o skutkach nieważności.

Pozew został wniesiony w sierpniu 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła z jednej strony pandemia, a z drugiej próba skonwertowania przez Sąd umowy na umowę złotową opartą o stawkę Wibor. W związku z tym, w sprawie złożono obszerne pisma procesowe, które przyniosły skutek.

Wyrok jest nieprawomocny i został wydany na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

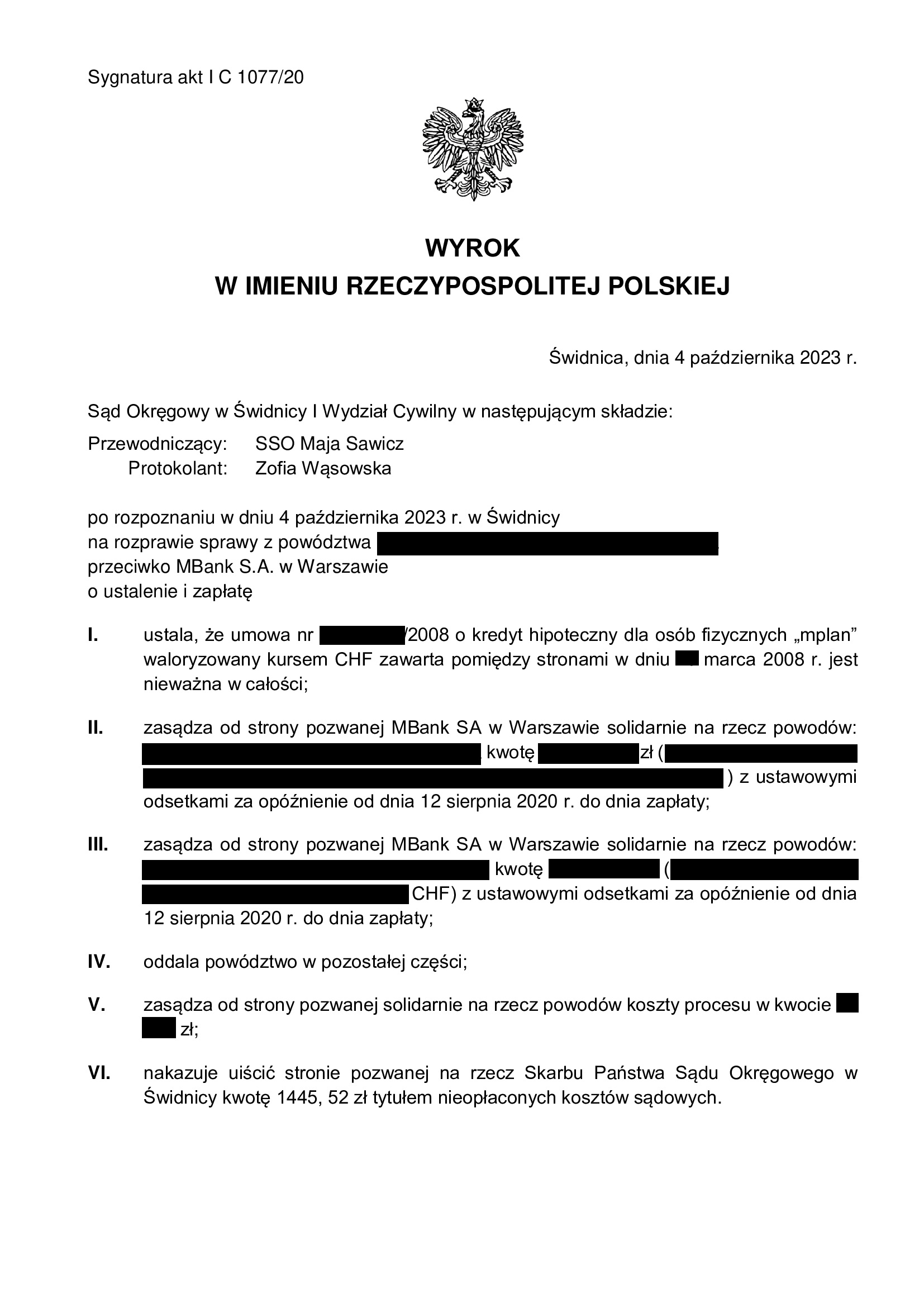

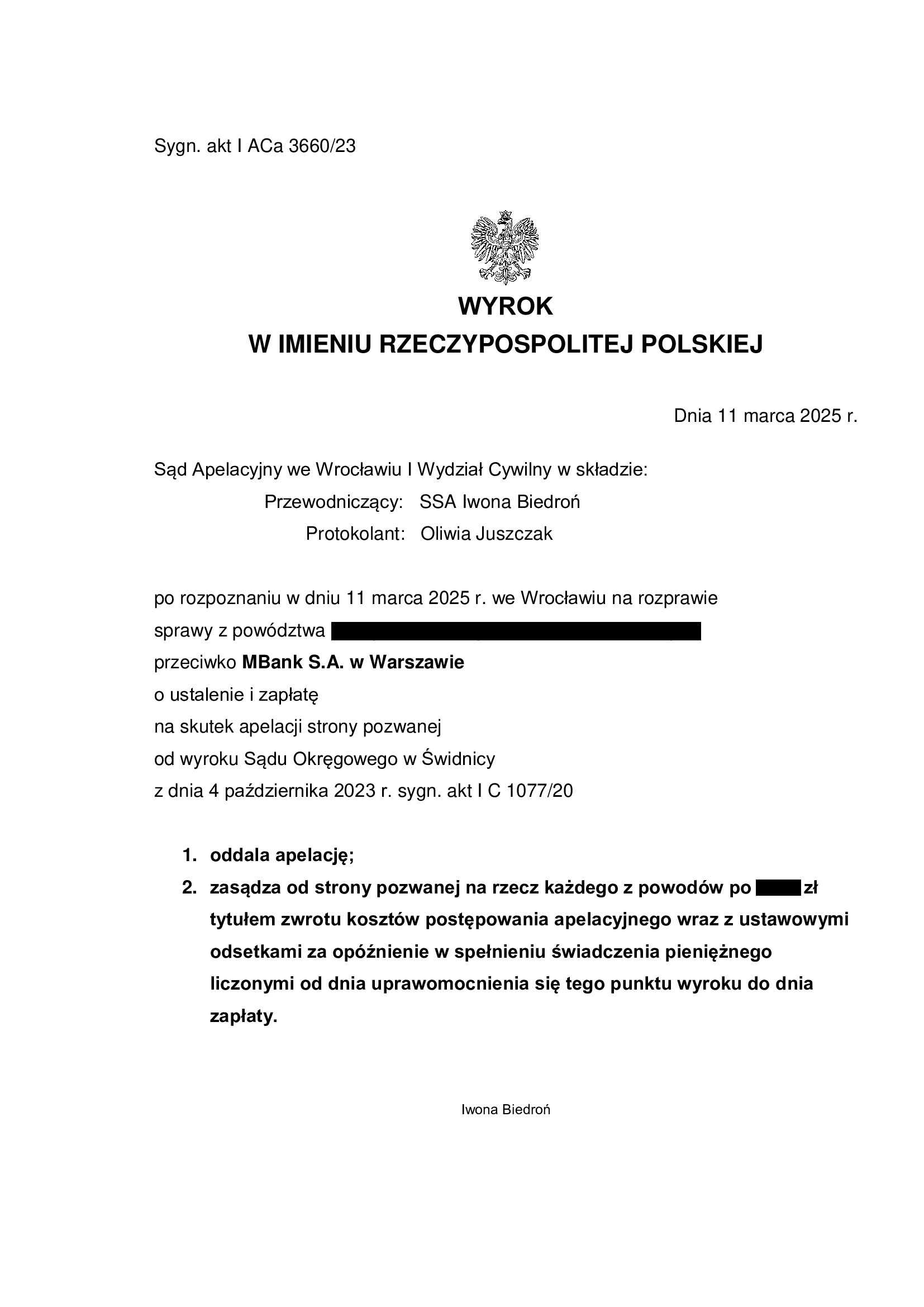

Nieważność umowy kredytu mPlan z marca 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Świdnica z 4.10.2023 r.

Nieważność umowy kredytu indeksowanego typu „mPlan” zawartej z dawnym BRE Bank w marcu 2008 r.

Wyrokiem z dnia 4.10.2023 r., Sąd Okręgowy w Świdnicy (SSO Maja Sawicz), w sprawie o sygn. akt I C 1077/20 ustalił nieważność umowy kredytu indeksowanego typu „mPlan” i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia doręczenia pozwu bankowi.

W ramach ustnego uzasadnienia Sąd wskazał, że w całości podzielił zarzuty i argumentację zawartą w pozwie i dalszych pismach procesowych złożonych przez Kancelarię.

Pozew został wniesiony w lipcu 2020 r.

Czas trwania postępowania wydłużył się znacząco ze względu na linię obrony banku zmierzającą do przewleczenia postępowania, a także przeprowadzeniu dowodu z opinii biegłego oraz okres pandemii.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 11.03.2025 r., sygn. I ACa 3660/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}