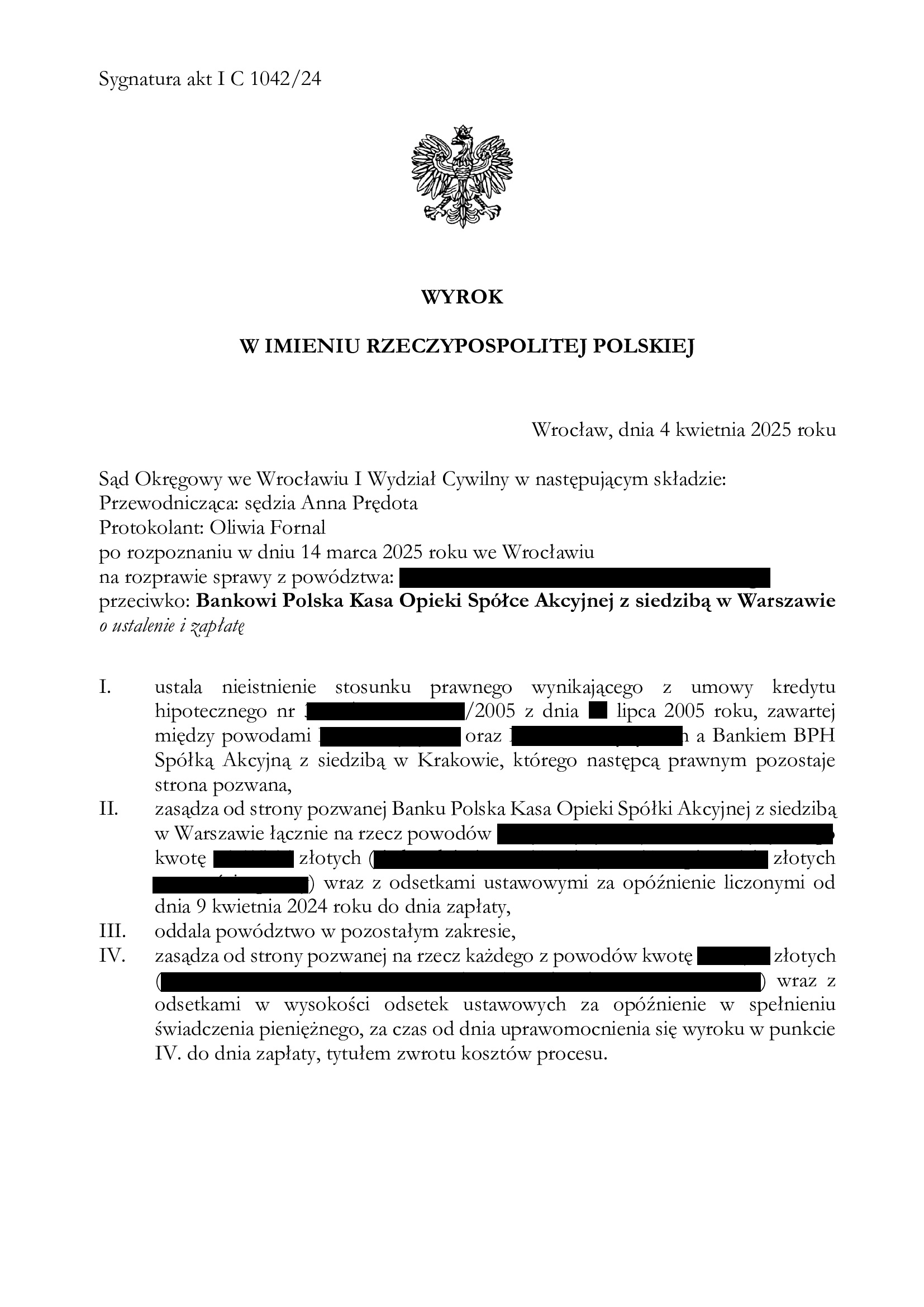

Nieistnienie umowy kredytu denominowanego z lipca 2005 r. dawnego Banku BPH (aktualnie PEKAO) - wyrok SO Wrocław z 4.04.2025 r.

Wyrokiem z dnia 4.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Anna Prędota), w sprawie o sygn. akt I C 1042/24 ustalił nieistnienie z uwagi na nieważność umowy kredytu denominowanego zawartej w lipcu 2005 r. Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania, która stanowiła nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu. Bank został obciążony kosztami procesu.

Nieważność umowy Sąd uzasadnił faktem zamieszczenia w umowie nieuczciwych postanowień umownych oraz brakiem rzetelnej informacji o ryzyku walutowym.

Pozew został wniesiony w kwietniu 2024 r., a w sprawie odbyła się jedna rozprawa.

Cieszy czas rozpoznania sporu – zaledwie 11 miesięcy !

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

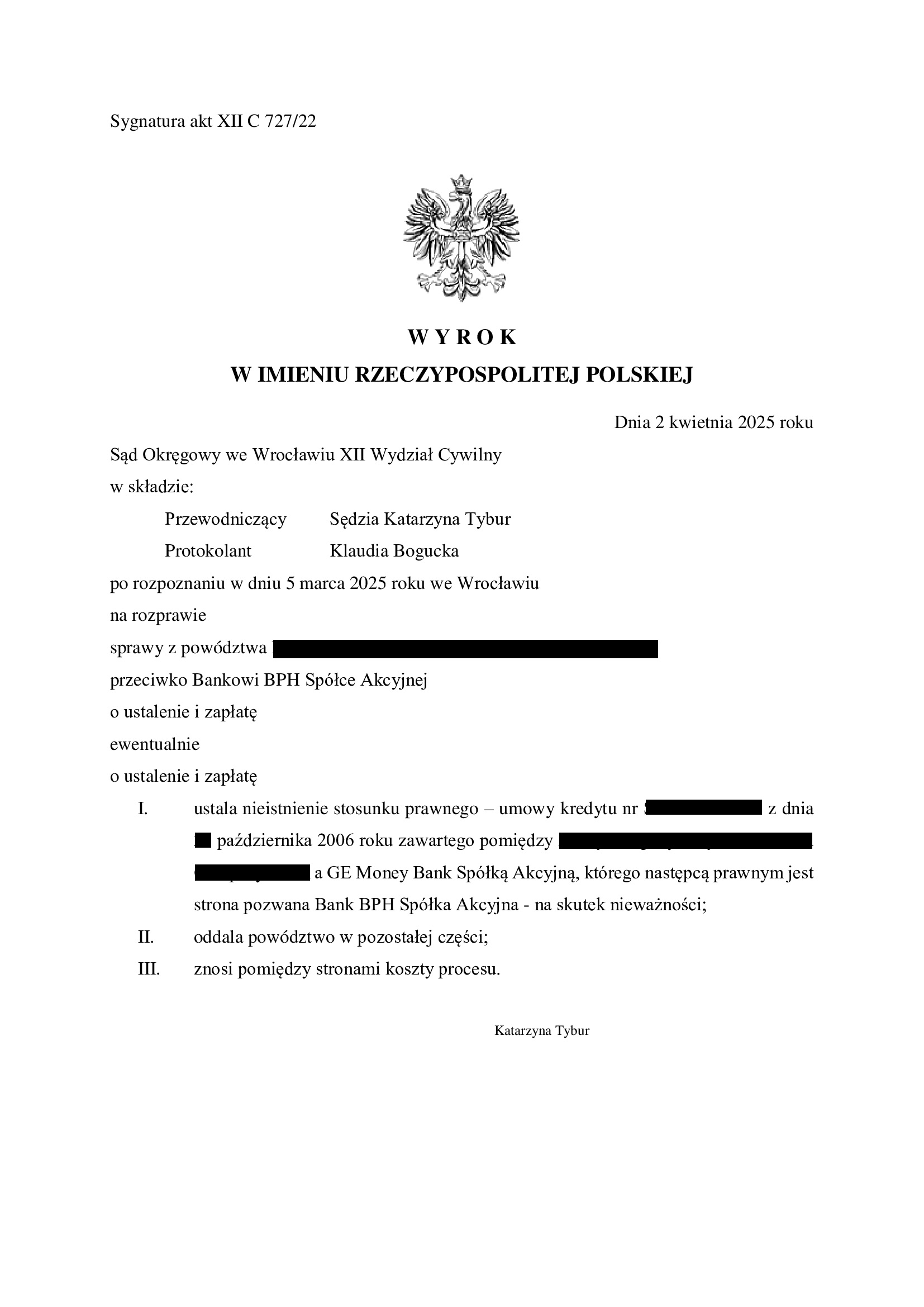

Nieistnienie umowy kredytu z października 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 2.04.2025 r.

Wyrokiem z dnia 2.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Tybur), w sprawie o sygn. akt XII C 727/22 ustalił nieistnienie z uwagi na nieważność umowy kredytu indeksowanego zawartej w październiku 2006 r. Nadto, Sąd oddalił roszczenie o zapłatę kwoty stanowiącej nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu. Koszty procesu zostały zniesione.

Nieważność umowy Sąd uzasadnił abuzywnością tabeli kursowej i ugruntowanym orzecznictwem.

W związku z oddaleniem żądania zapłaty, Sąd wskazał, że w świetle zarzutów banku po stronie powodów jest przysporzenie, a nie odwrotnie. Nadwyżka ponad potrącony kapitał kredytu, nie stanowi zubożenia po stronie kredytobiorców.

Wyrok w tym zakresie jest oczywiście sprzeczny z przepisami dotyczącymi bezpodstawnego wzbogacenia, gdyż skutkiem nieważności umowy, jest zwrot wzajemnych nienależnych świadczeń. Kredytobiorcy dokonali przed złożeniem pozwu potrącenia swoich spłat z kwotą kapitału kredytu. Stąd, orzeczenie oczywiście narusza w tym zakresie przepisu kodeksu cywilnego.

Po uzyskaniu pisemnego uzasadnienia, w sprawie zostanie złożona apelacja co do oddalenia żądania zapłaty.

Pozew został wniesiony w czerwcu 2022 r., a w sprawie odbyły się dwie rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

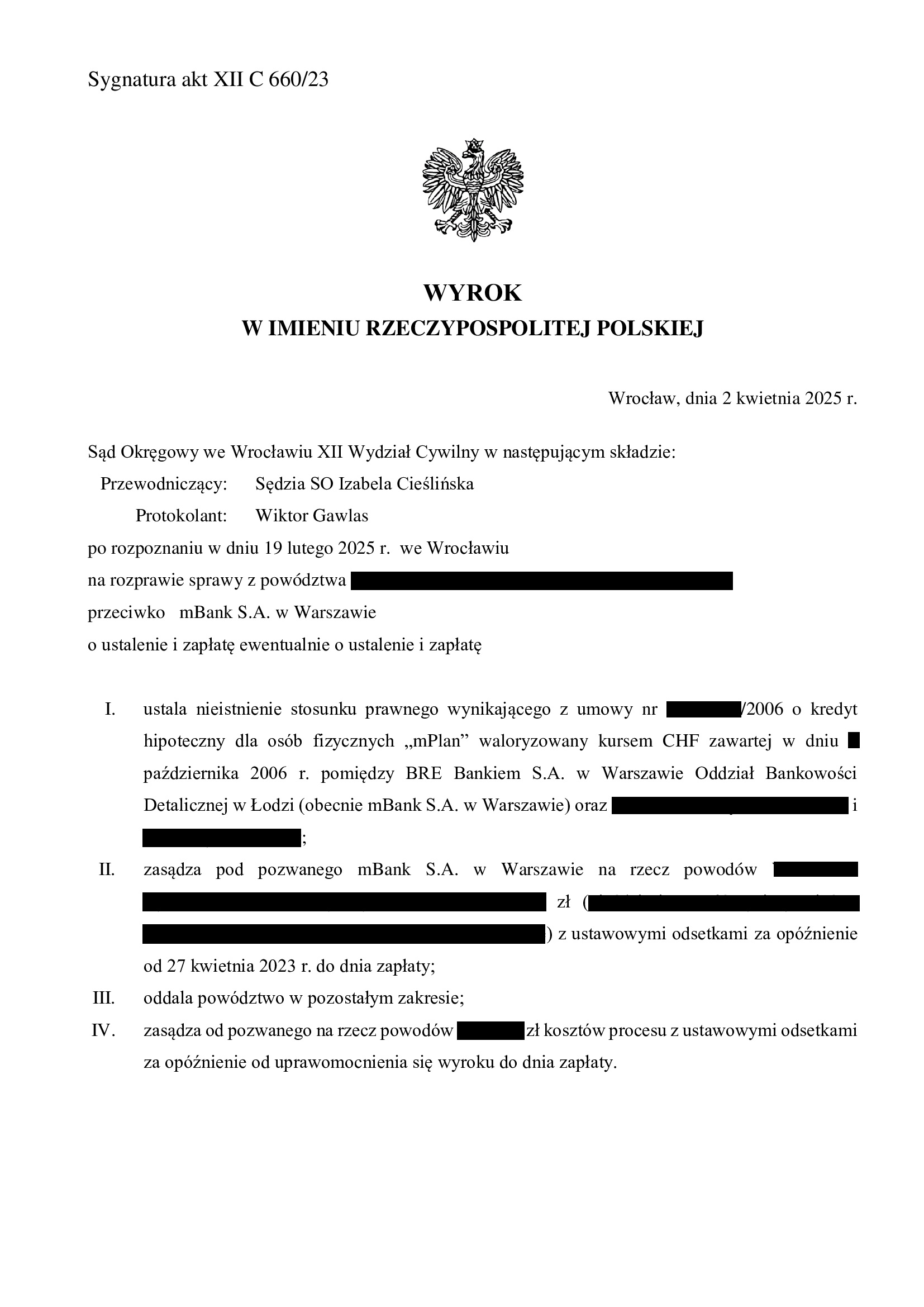

Nieistnienie umowy kredytu mPlan z października 2006 r. zawartej z dawnym BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 2.04.2025 r.

Wyrokiem z dnia 2.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 660/23 ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego mPlan i zasądził część dochodzonej kwotę wraz z odsetkami od dnia wezwania oraz obciążył stosunkowo bank kosztami procesu.

W niniejszej sprawie, Sąd błędnie ocenił kwestię roszczeń pieniężnych. W ustnych motywach rozstrzygnięcia Sąd wskazał, że potrącenie świadczeń dokonane przez procesem nie mogło być skuteczne, ponieważ nie zachowano 30-dniowego terminu od wezwania do zapłaty rozumianego jako reklamacja według przepisów Prawa bankowego. Tymczasem, termin do zapłaty określa w tym w wypadku wierzyciel, czyli kredytobiorcy, ponieważ roszczenie o zwrot świadczenia nienależnego ma charakter bezterminowy i reguluje to art. 455 k.c., a nie przepisy o reklamacji z ustawy Prawo bankowe. Brak też jest konsekwencji w działaniu Sądu, ponieważ, uznając już, że potrącenie było nieskuteczne, to Sąd powinien był zasądzić dochodzoną kwotę, jako niebędącą rezultatem potrącenia, ale jednak objętą wcześniej wezwaniem do zapłaty. Jednakże, Sąd nie wyjaśnił wcale, jak obliczył zasądzoną kwotę. Kwestie te powinny być opisane w pisemnym uzasadnieniu wyroku, który będzie stanowił podstawę skarżenia wyroku.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

Pozew został wniesiony w maju 2023 r.

Wyrok został wydany po przeprowadzeniu dwóch rozpraw.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

Nieważność umowy kredytu mPlan z czerwca 2006 r. zawartej z dawnym BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 25.03.2025 r.

Wyrokiem z dnia 25.03.2025 r., Sąd Okręgowy we Wrocławiu (SSR de. Agnieszka Łężna), w sprawie o sygn. akt I C 1136/23 ustalił nieważność umowy kredytu indeksowanego mPlan i zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy i odebraniu stanowisk końcowych na piśmie.

Pozew został wniesiony w czerwcu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

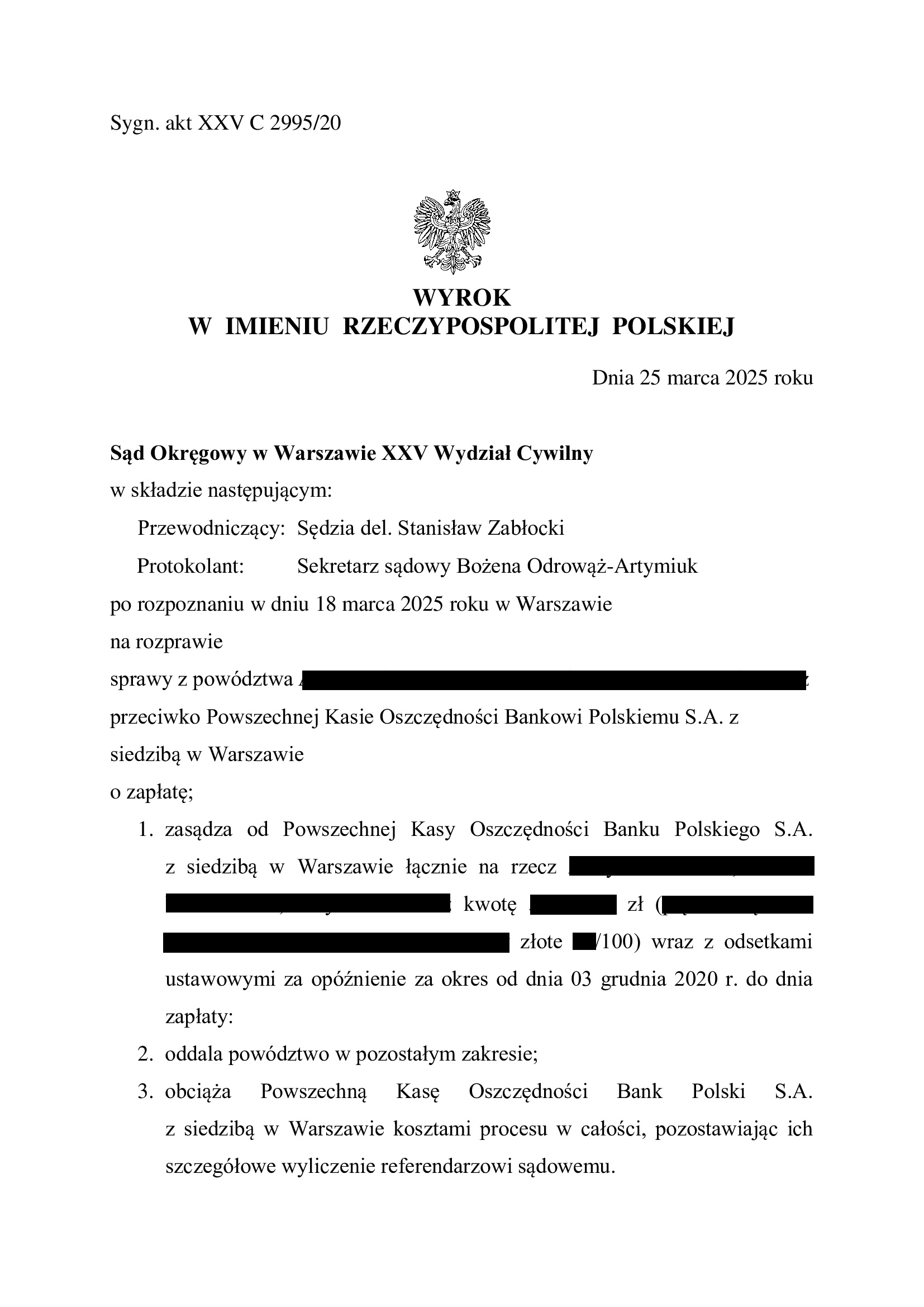

Nieważność spłaconej umowy kredytu Własny Kąt hipoteczny z kwietnia 2005 r. zawartej z PKO BP - wyrok SO Warszawa z 25.03.2025 r.

Wyrokiem z dnia 25.03.2025 r. Sąd Okręgowy w Warszawie XXV Wydział Cywilny (SSR del. Stanisław Zabłocki), w sprawie o sygn. akt XXV C 2995/20, zasądził dochodzone na rzecz Klientów kwoty stanowiące nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, zawarta z PKO BP – jest nieważna.

W toku sporu doszło do spłaty kredytu zaciągniętego w 2005 r. na 15 lat, a w konsekwencji złożone zostało bankowi oświadczenie o potrąceniu wzajemnych nienależnych świadczeń, celem dokonania rozliczenia z bankiem z tego, co otrzymali kredytobiorcy od banku w wykonaniu nieważnej umowy. Odpadł także interes prawny do popierania powództwa o ustalenie, które zostało cofnięte. W związku z tym, Sąd zasądził na rzecz Klientów Kancelarii od banku nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami (od dnia wezwania po całkowitej spłacie kredytu), a także obciążył bank kosztami procesu. W pozostałym zakresie postępowanie zostało umorzone. Wyrok zapadł po przeprowadzeniu trzech rozpraw.

Pozew został złożony w marcu 2018 r., a znacznej modyfikacji powództwa dokonano w grudniu 2020 r.

Na czas trwania postępowania wpłynął fakt dwukrotnego stwierdzania przez sądy swojej niewłaściwości. Pierwotnie pozew złożono do Sądu Rejonowego w Gostyniu, który przekazał pozew do Sądu Okręgowego w Poznaniu, by ten również stwierdził swoją niewłaściwość i przekazał sprawę do Sądu Okręgowego w Warszawie. Złożone zażalenia okazały się niezasadne.

Dodatkowo, w Sądzie w Warszawie doszło do zmiany składu orzekającego, gdyż pierwotnie wyznaczony Sędzia Kamil Gołaszewski (ten sam, co w sprawie TSUE Dziubak), został sędzią Sądu Apelacyjnego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

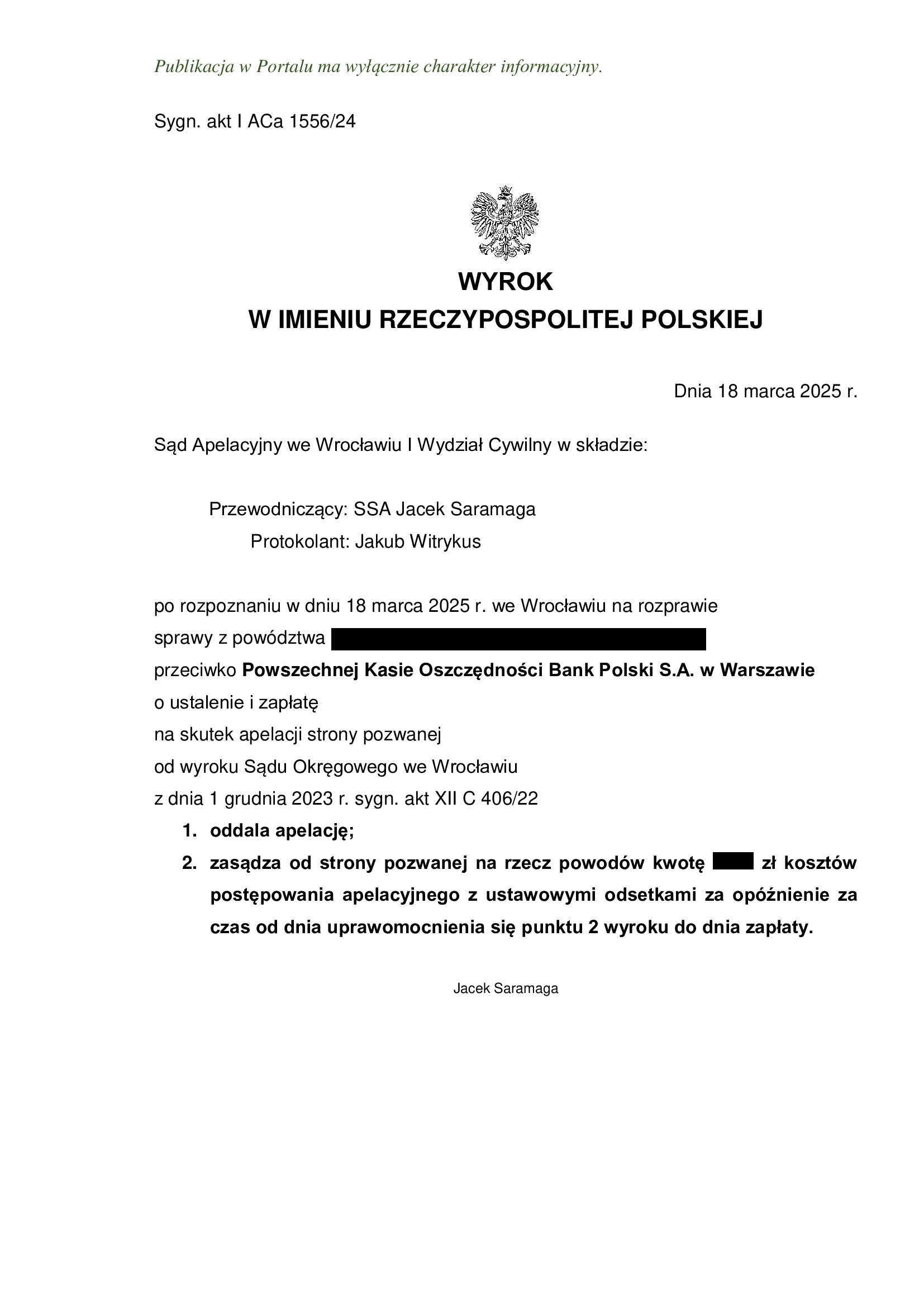

PRAWOMOCNA nieważność umowy kredytu z grudnia 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SA Wrocław z 25.03.2025 r.

Wyrokiem z dnia 25.03.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 2609/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę, tj. w zakresie kwoty kapitału kredytu. Koszty postępowania apelacyjnego zostały zniesione.

Wskazać należy, że w postępowaniu przed Sądem Apelacyjnym, bank powołał się na zarzut potrącenia podniesiony przez kredytobiorcę w ramach obrony w innym postępowaniu, wywołanym pozwem banku. W efekcie, Sąd II instancji uznał, że w zakresie zwrotu kwoty równoważnej kapitałowi kredytu, kredytobiorca pozostaje zaspokojony. Sąd II instancji nie zważył przy tym, że zarzut pozostawał nierozpoznany przez inny Sąd, a postępowanie pozostaje zawieszone.

W zakresie nieważności umowy, Sąd Apelacyjny w całości podzielił ustalenia Sądu I instancji w zakresie nieważności umowy kredytu i brak jest możliwości dzielenia postanowienia par. 17 poprzez „odcięcie marży”.

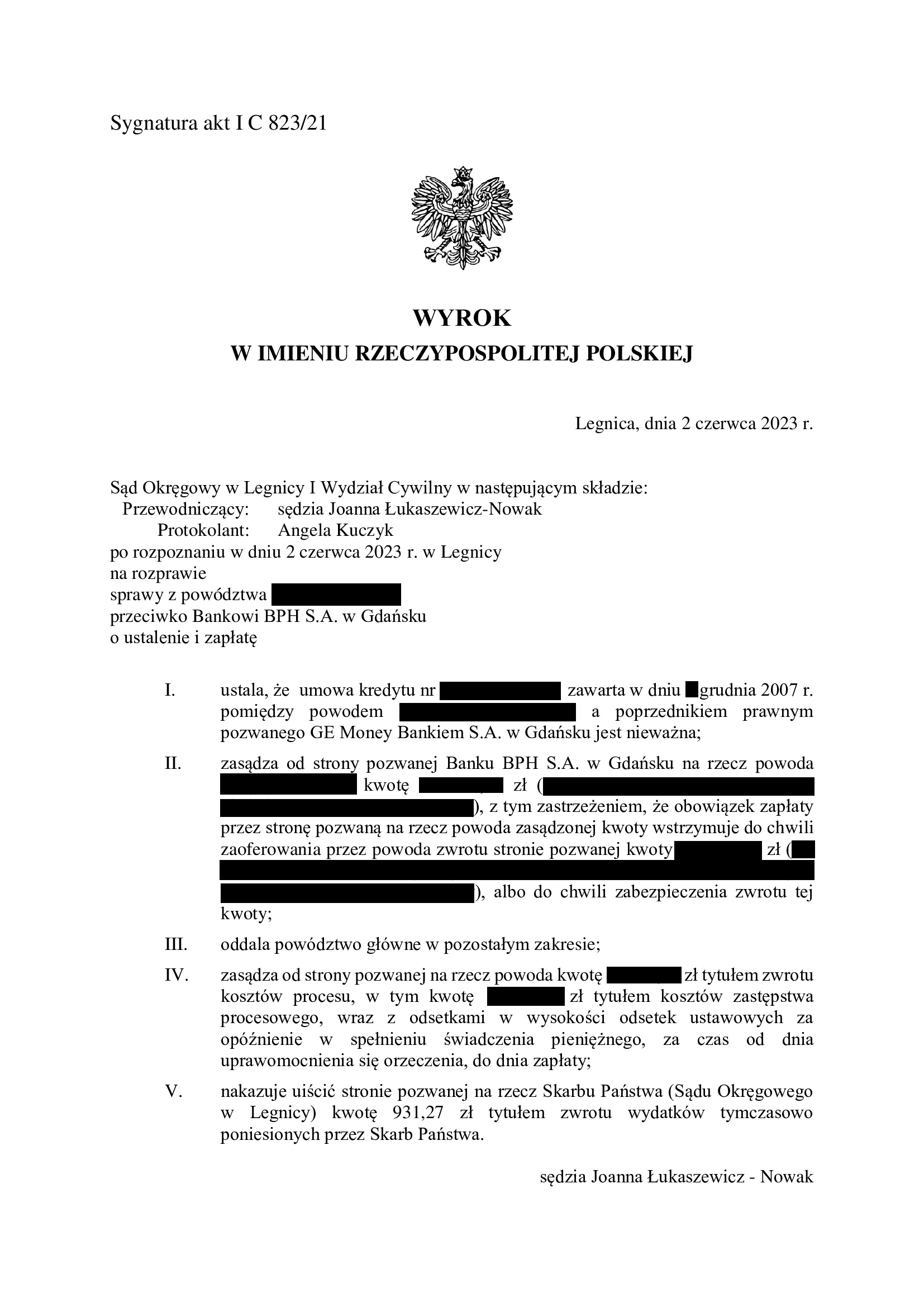

Apelacja złożona przez bank dotyczyła wyroku z dnia 2.06.2023 r., którym Sąd Okręgowy w Legnicy (SSO Joanna Łukaszewicz – Nowak), w sprawie o sygn. akt I C 823/21 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych. Sąd uwzględnił zarzut zatrzymania podniesiony przez bank wskazując na linię orzeczniczą sądów oraz dopuszczalność tej instytucji w sprawach frankowych.

W ustnym uzasadnieniu Sąd wskazał, że zasadniczą wadliwością umowy kredytu była klauzula walutowa, a konkretnie dowolność banku w ustalaniu wysokości marży dodawanej lub odejmowanej od kursu średniego NBP (par. 17 umów dawnego GE Money). Sąd odwołując się orzecznictwa TSUE przyjął, że nie jest możliwe dzielenie klauzuli indeksacyjnej na marżę i kurs średni NBP.

Pozew został wniesiony w listopadzie 2021 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 180.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała niewiele ponad 17 lat

– spłacono do banku ok. 245.000 zł

– saldo zadłużenia wg banku na dzień przed prawomocnym wyrokiem wynosiło ok. 190.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 65.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

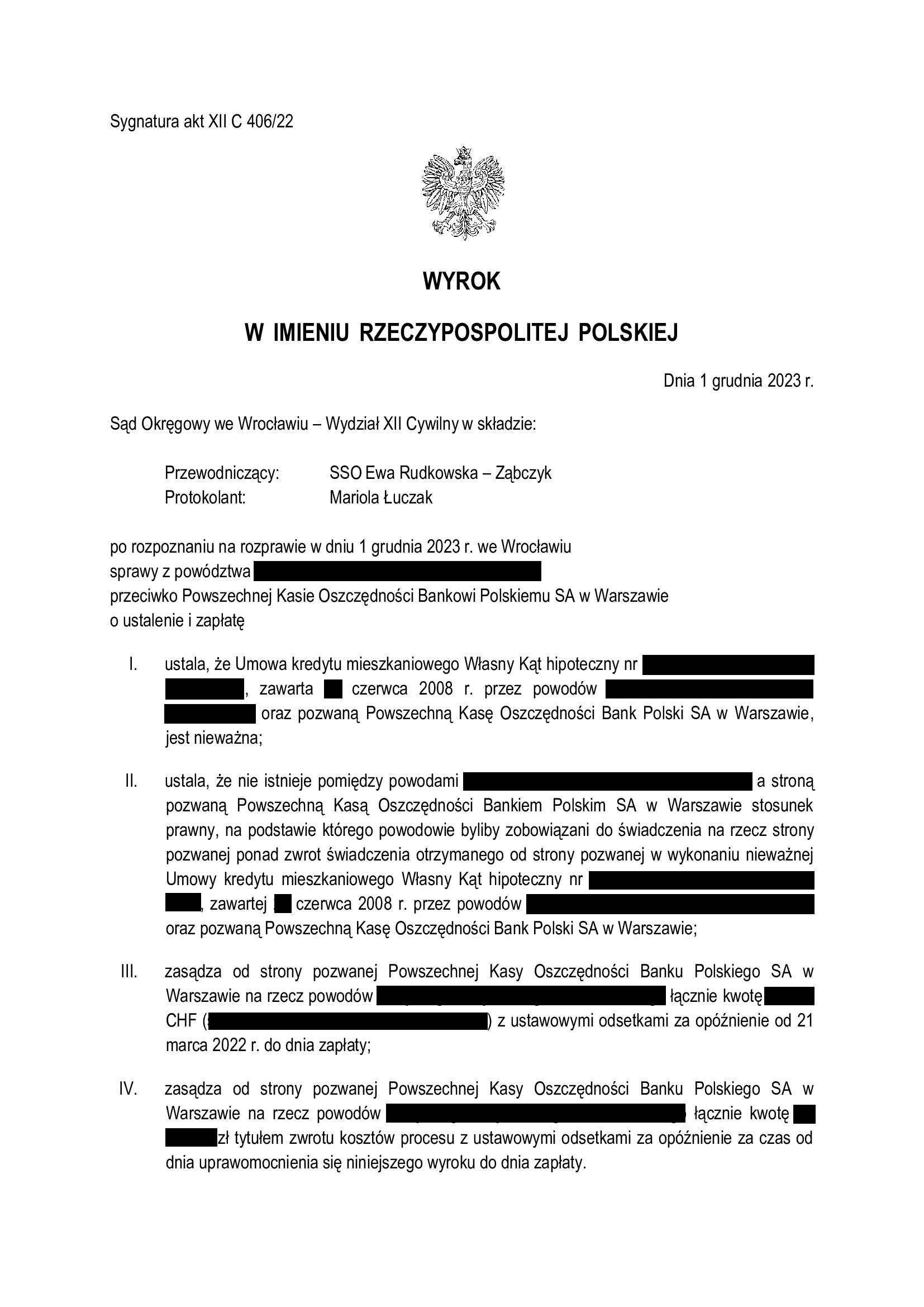

PRAWOMOCNY wyrok z pełną ochroną kredytobiorcy - bankowi nie należy się nic poza zwrotem kapitału. PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 18.03.2025 r.

Wyrokiem z dnia 18.03.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jacek Saramaga), w sprawie o sygn. akt I ACa 1556/24, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Istotne w sprawie jest to, że Sąd II instancji również dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii w ramach tzw. szerokiego ustalenia.

Apelacja złożona przez bank dotyczyła wyroku z dnia 1.12.2023 r., wydanego przez Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 406/22, którym Sąd ustalił, że (1) umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest nieważna, a także (2) NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

W tej sprawie, kapitał kredytu został w znaczącej części potrącony przed złożeniem pozwu.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, prawomocny wyrok w takim kształcie jest pierwszym uzyskanym przez Kancelarię na rzecz Klientów w Sądzie Apelacyjnym we Wrocławiu.

Pozew został wniesiony w marcu 2022 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 424.313 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16,5 roku

– spłacono do banku ok. 530.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 450.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 105.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

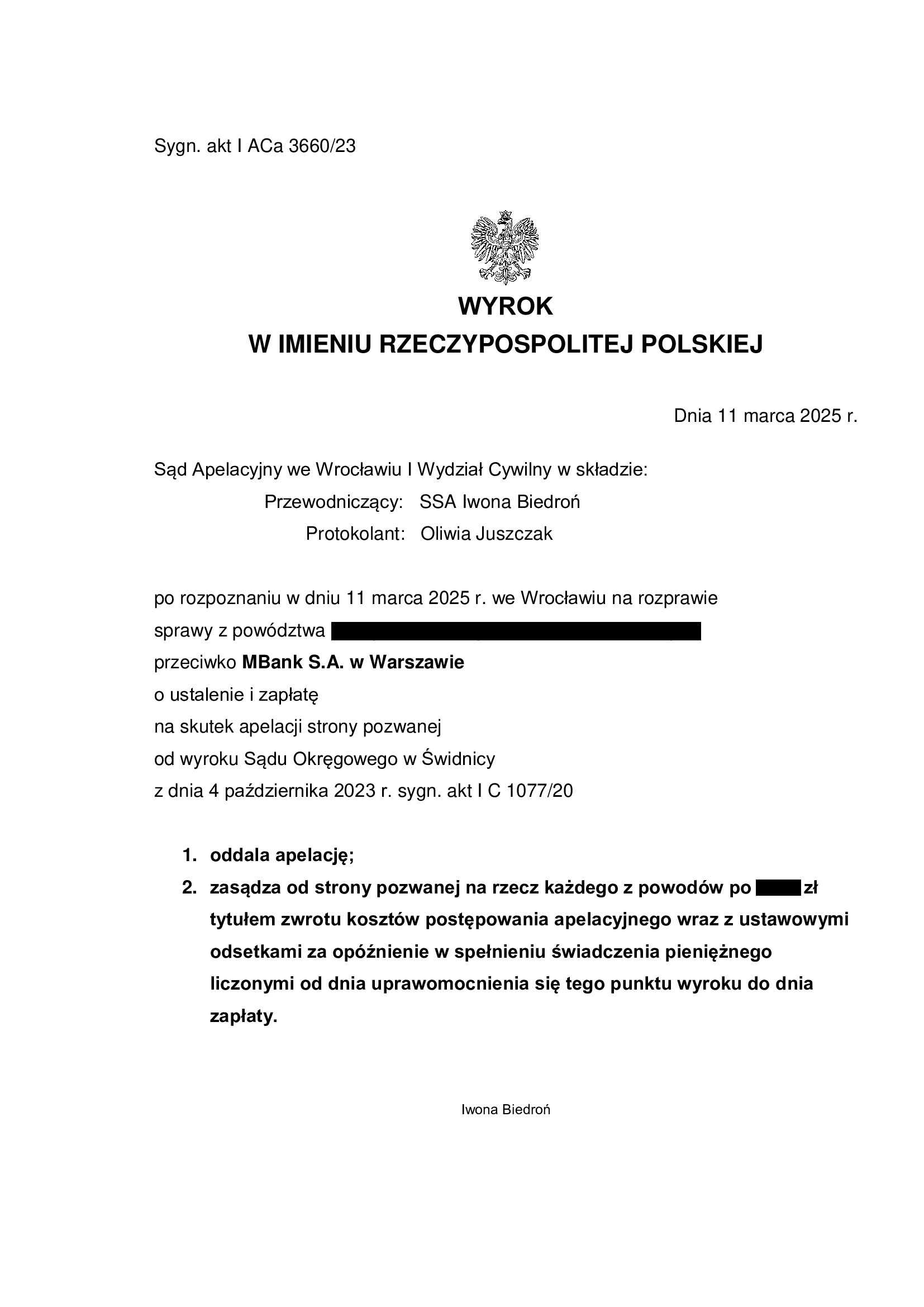

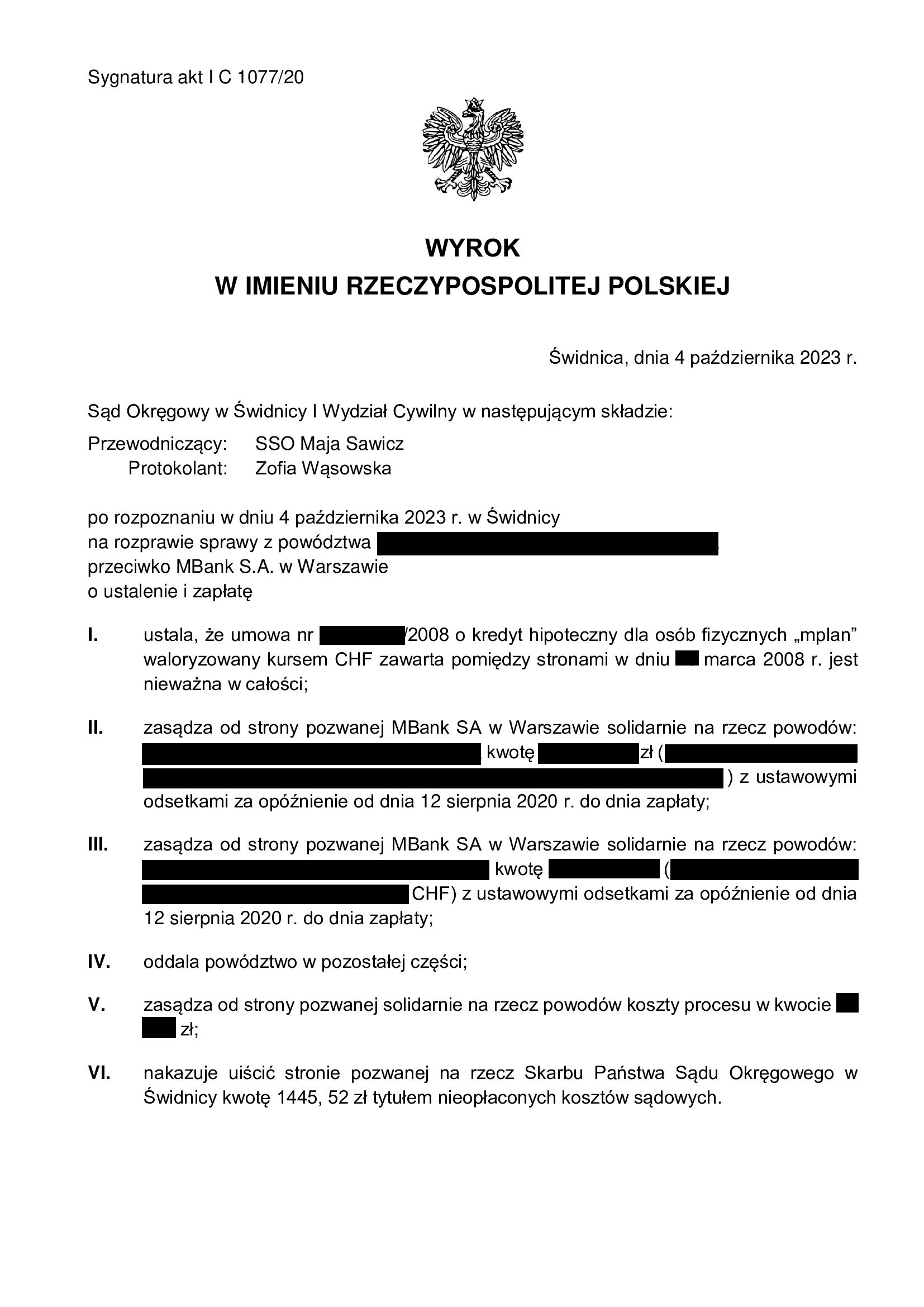

PRAWOMOCNA nieważność umowy kredytu mPlan z marca 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 11.03.2025 r.

Wyrokiem z dnia 11.03.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Iwona Biedroń), w sprawie o sygn. akt I ACa 3660/23, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 4.10.2023 r., wydanego przez Sąd Okręgowy w Świdnicy (SSO Maja Sawicz), w sprawie o sygn. akt I C 1077/20, którym Sąd ustalił nieważność umowy kredytu indeksowanego typu „mPlan” i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia doręczenia pozwu bankowi.

Pozew został wniesiony w lipcu 2020 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 255.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała ok. 17 lat

– spłacono do banku ok. 315.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 250.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 60.000 zł plus odsetki za czas trwania sporu ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

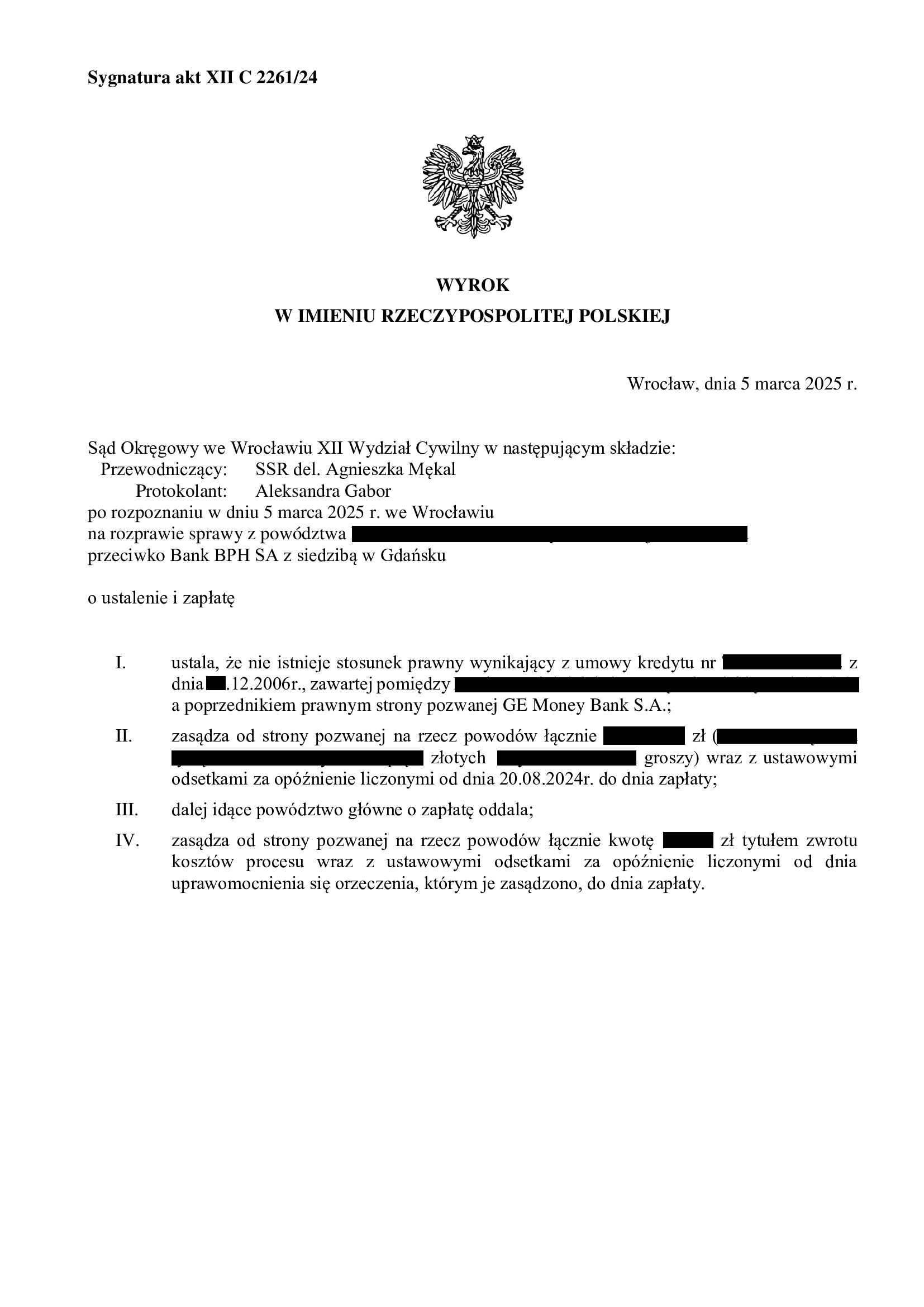

PRAWOMOCNA nieważność umowy kredytu z grudnia 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 5.03.2025 r.

Wyrokiem z dnia 5.03.2025 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Mękal), w sprawie o sygn. akt XII C 2261/24 ustalił nieistnienie z uwagi na nieważność umowy kredytu indeksowanego zawartej w grudniu 2006 r. Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania, która stanowiła nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu. Bank został obciążony kosztami procesu.

Nieważność umowy Sąd uzasadnił abuzywnością tabeli kursowej, brakiem możliwości jej podzielenia (kurs średni NBP + / – marża), a także brakiem informacji o ryzyku walutowym.

Pozew został wniesiony we wrześniu 2024 r., a w sprawie odbyła się jedna rozprawa.

Cieszy czas rozpoznania sporu – zaledwie 5,5 miesiąca !

Wyrok jest PRAWOMOCNY.

Bank nie wniósł apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

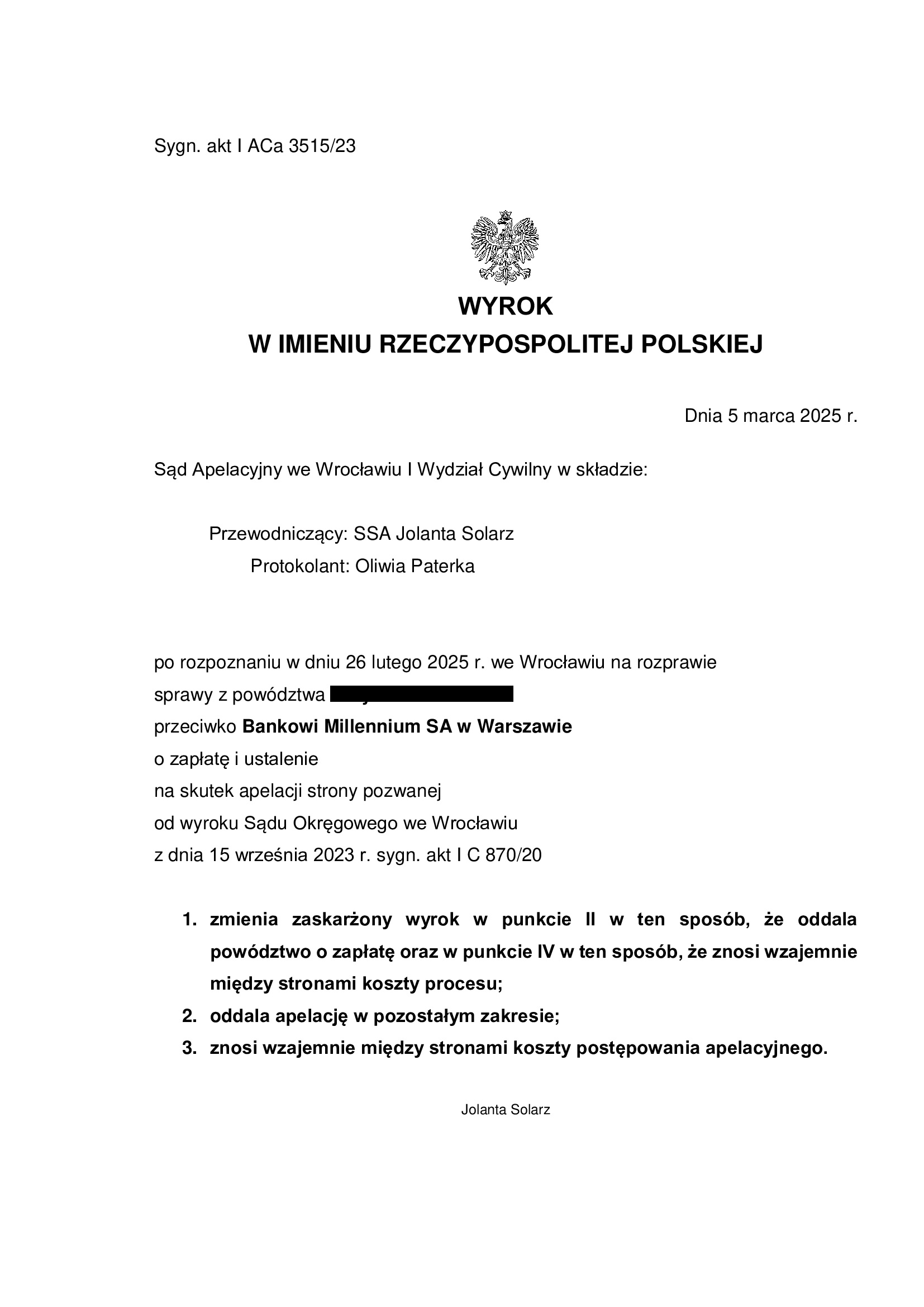

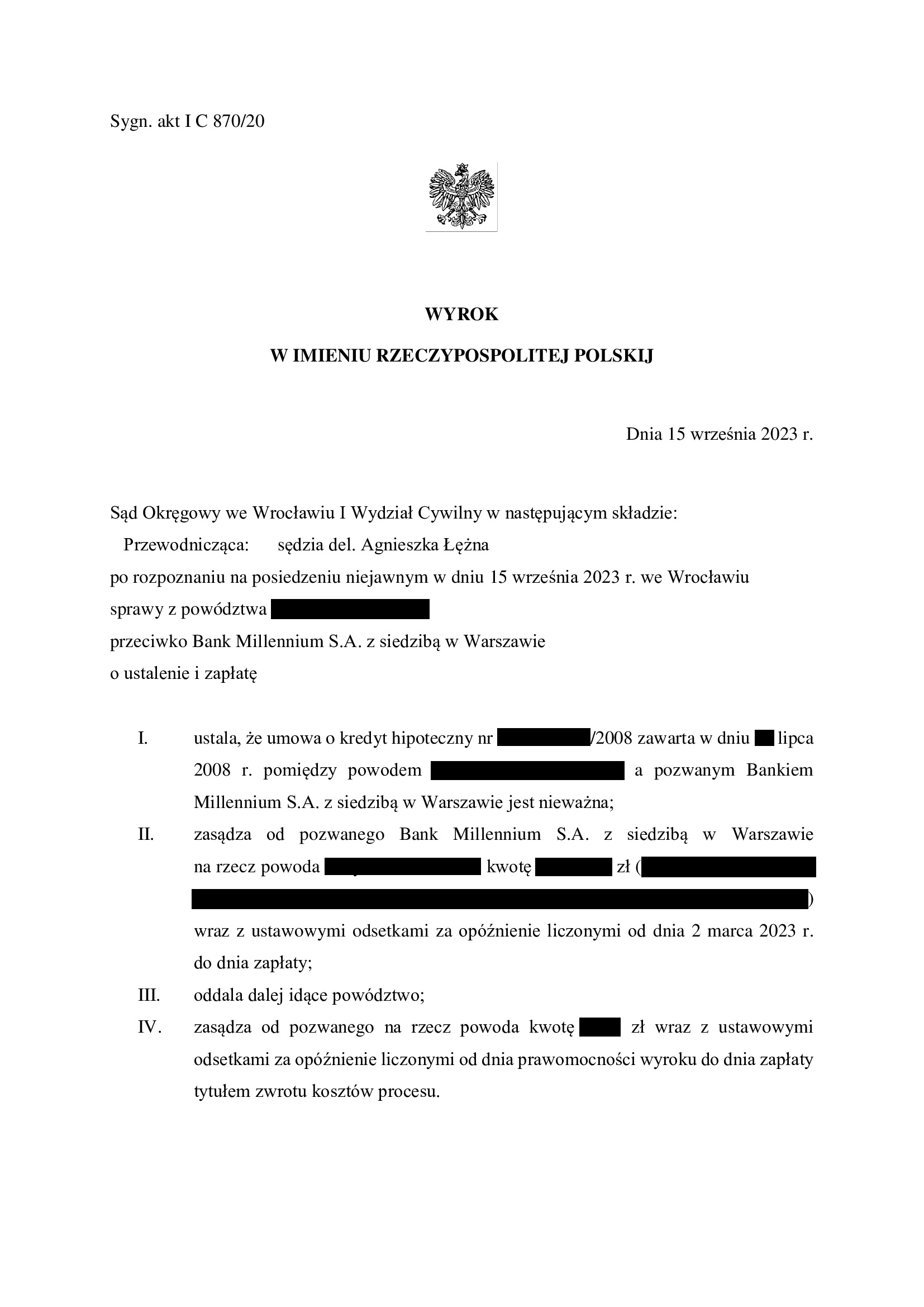

PRAWOMOCNA nieważność umowy kredytu z lipca 2008 r. zawartej z Bankiem Millennium - wyrok SA Wrocław z 5.03.2025 r.

Wyrokiem z dnia 5.03.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jolanta Solarz), w sprawie o sygn. akt I ACa 3515/23, oddalił apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę, wskazując na brak bezpodstawnego wzbogacenia po stronie banku z uwagi na wypłacony kredytobiorcy kapitał kredytu. Zastosowanie przez Sąd teorii salda, skutkowało zniesieniem kosztów postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 15.09.2023 r., wydanego przez Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 870/20, którym Sąd ustalił nieważność umowy kredytu i zasądził zwrot dochodzonych kwot wraz z odsetkami od dnia odebrania oświadczenia o świadomości skutków nieważności umowy kredytu.

Pozew został wniesiony w lipcu 2020 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 117.411 zł

– kredyt został udzielony na 30 lat

– spłata trwała ok. 18,5 lat

– spłacono do banku ok. 150.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 120.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 32.500 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}