Nieważność spłaconej umowy kredytu denominowanego z czerwca 2007 r. zawartej z dawnym Raiffeisen Bank Polska (aktualnie Raiffeisen Bank International AG) - wyrok SO Wrocław z 15.04.2026 r.

Wyrokiem z dnia 15.04.2026 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 1709/23, przyjmując przesłankową nieważność umowy kredytu, zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania, stanowiącą nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu.

Spór dotyczył spłaconej umowy kredytu.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyły się dwie rozprawy.

Na czas trwania postępowania wpłynęło przeprowadzenie dowodu z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Przegrana Banku Millennium - oddalenie pozwu o zwrot kapitału i wynagrodzenie za korzystanie z kapitału - wyrok SO Wrocław z 15.04.2026 r.

Wyrokiem z dnia 15 kwietnia 2026 r., Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 1256/23 oddalił pozew Banku Millennium w zakresie żądania zwrotu kwoty kapitału kredytu oraz umorzył postępowanie w zakresie zapłaty z tytułu wynagrodzenia za korzystanie z kapitału. Sąd nie obciążył banku kosztami procesu.

Po przeprowadzeniu jednej rozprawy, Sąd w całości oddalił pozew banku, z uwagi na rozliczenie kapitału kredytu w drodze potrącenia oraz umorzył postępowanie w zakresie roszczeń ponad kapitał z uwagi na cofnięcie pozwu przez bank.

W ramach ustnego uzasadnienia, Sąd wskazał, że na dzień składania pozwu przez bank, świadczenia kredytobiorcy przewyższały kwotę kapitału kredytu, co powodowało, że roszczenie zasądzenia kapitału, jak i odsetek od tej kwoty pozostawało bezzasadne.

Nadto, Sąd uznał przy tym, że potrącenie dokonane przez kredytobiorcę po prawomocnym wyroku było nieskuteczne (!), przez wzgląd na to, że Sąd aprobuje tzw. teorię sala.

Sąd odstąpił jednak od obciążania banku kosztami postępowania. Sąd wskazał, że postępowanie banku było prawidłowe – bank musiał wytoczyć pozew, aby uniknąć przedawnienia. Sąd wskazał, że kwota kapitału stanowiła 62% wartości przedmiotu sporu, a bank i tak musiał ponieść koszt opłaty sądowej od pozwu, stąd odstąpił od obciążania banku kosztami zastępstwa procesowego. W tym zakresie, po uzyskaniu pisemnego uzasadnienia, rozważona zostanie rekomendacja skarżenia wyroku na rzecz Klienta Kancelarii.

Bank złożył pozew w czerwcu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

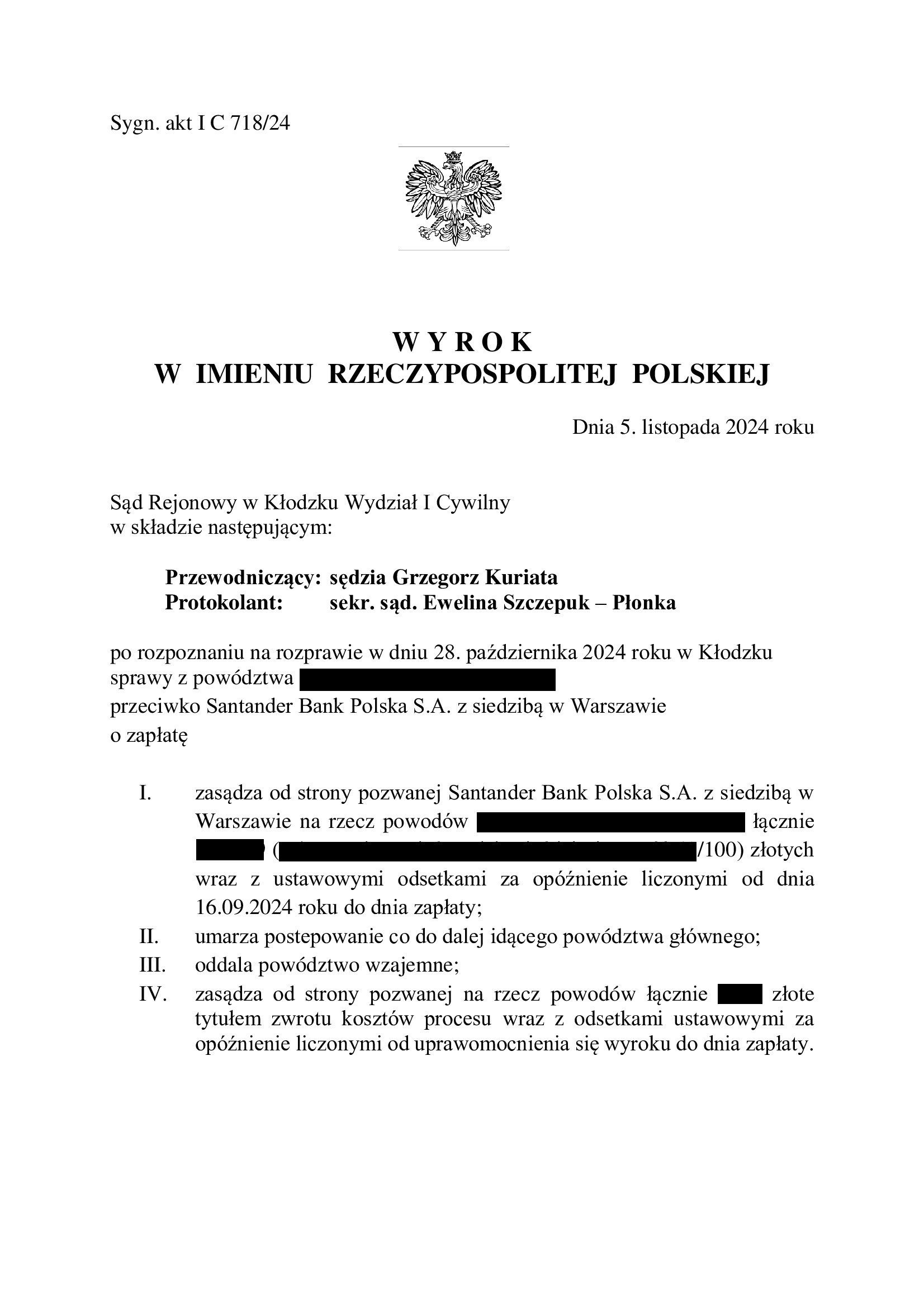

PRAWOMOCNA przegrana Santander BP - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok i postanowienie SO Świdnica z 14.04.2026 r.

Wyrokiem z dnia 14.04.2026 r. Sąd Okręgowy w Świdnicy II Wydział Cywilny Odwoławczy (SSO Kamil Majcher), w sprawie o sygn. akt II Ca 25/25 oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Nadto, postanowieniem z dnia 14.04.2026 r. Sąd Okręgowy w Świdnicy II Wydział Cywilny Odwoławczy (SSO Kamil Majcher), w sprawie o sygn. akt II Cz 20/25 uwzględnił w całości zażalenie złożone przez Kancelarię na rozstrzygnięcie o kosztach procesu. Bank został obciążony kosztami postępowania zażaleniowego.

Apelacja banku oraz zażalenie Klientów Kancelarii dotyczyło wyroku z dnia 5.11.2024 r., którym Sąd Rejonowy w Kłodzku (SSR Grzegorz Kuriata), w sprawie o sygn. akt I C 718/24 zasądził na rzecz Klientów Kancelarii dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu (EKSTRALOKUM z z października 2007 r.). Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił im tytułem kredytu bank, do wyrównania na rzecz Klientów Kancelarii pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Bank Polska zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę. Bank w ramach odpowiedzi na pozew wywiódł powództwo wzajemne, domagając się zapłaty od Klientów kwoty tytułem waloryzacji kapitału kredytu, a także uznał powództwo co do części kwoty (przewyższającej żądaną waloryzację), w tym zakresie cofnięto pozew. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientom zapłaty niewątpliwie przysługujących im świadczeń.

Pozew wzajemny banku został wniesiony w sierpniu 2024 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22) bank wywiódł swoje roszczenia z tytułu waloryzacji.

Sąd uznał roszczenia Klientów Kancelarii w całości za zasadne, umorzył postępowanie w zakresie cofniętego w części powództwa, a także oddalił powództwo banku o waloryzację oraz obciążył bank w całości kosztami procesu.

W ustnych motywach rozstrzygnięcia, Sąd Rejonowy wskazał, iż jak najbardziej podziela stanowisko Sądu I i II instancji co do tego, że umowa jest nieważna, a w związku z tym konieczne było rozliczenie nienależnych świadczeń. Roszczenie Klientów Kancelarii określił, jako „absolutnie” zasadne. Sąd Rejonowy wskazał, iż roszczenie zostało określone prawidłowo i podkreślił, że sposób zarachowania kwoty wypłaconej przez bank również na poczet odsetek był zgodny z przepisami prawa.

Powództwo wzajemne banku Sąd uznał zaś za absolutnie niezasadne oraz niesprawiedliwe, wskazując, iż jak najbardziej podziela on stanowisko TSUE i Sądu Najwyższego, zgodnie z którym bank nie może żądać od kredytobiorców jakichkolwiek roszczeń wykraczających poza kapitał wypłaconego kredytu. Sąd podkreślił, iż sankcja wobec banku musi być odstraszająca i bolesna, by przedsiębiorca zmienił swoje nastawienie do konsumentów.

Sporu można było uniknąć, gdyby tylko bank zachował się równie uczciwie jak Klienci Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano kolejne zbędne postępowanie, które co prawda zakończyło się nadzwyczaj szybko, ale dlatego, że bank – ponownie – całkowicie nie miał racji.

Pozew został złożony w lipcu 2024 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

{kind=link}

{kind=link}

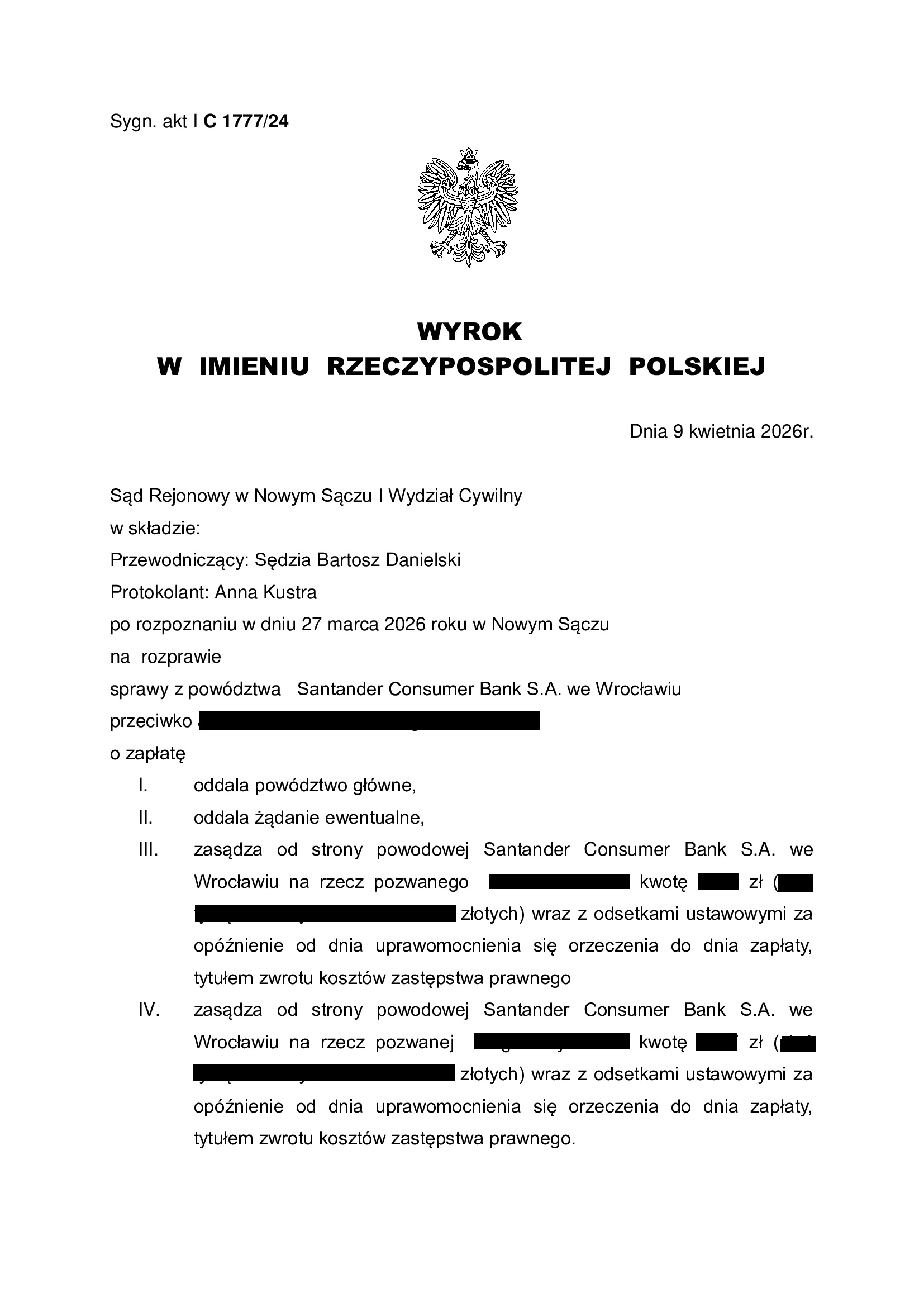

Przegrana Santander Consumer Bank - oddalenie pozwu o zwrot bezpodstawnego wzbogacenia, ewentualnie waloryzację kapitału kredytu - wyrok SR Nowy Sącz z 9.04.2026 r.

Wyrokiem z dnia 9.04.2026 r., Sąd Rejonowy w Nowym Sączu (SSR Bartosz Danielski), w sprawie o sygn. akt I C 1777/24 oddalił pozew Santander Consumer Bank o zapłatę z tytułu bezpodstawnego wzbogacenia, ewentualnie z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu na rzecz każdego z pozwanych.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał kredytu.

Po złożeniu odpowiedzi na pozew, bank podtrzymywał swój pozew, pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu jednej rozprawy, Sąd oddalił pozew banku.

W ramach ustnego uzasadnienia Sąd podkreślił, że zgodnie z orzecznictwem TSUE i dyrektywą 93/13, po stwierdzeniu nieważności umowy kredytowej, bank może żądać wyłącznie zwrotu kwoty kapitału wypłaconego kredytu. Nie do pogodzenia ze skutkiem odstraszającym pozostaje więc roszczenie o zapłatę urealnionej/zwaloryzowanej kwoty kapitału kredytu.

Sąd uznał również, iż bank nie może żądać zwrotu składek na ubezpieczenie. Sąd wskazał, że nieważność Umowy obejmuje również nieważność postanowień dot. składek ubezpieczeniowych, a bank nie może czerpać korzyści gospodarczych z nieważnej umowy.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

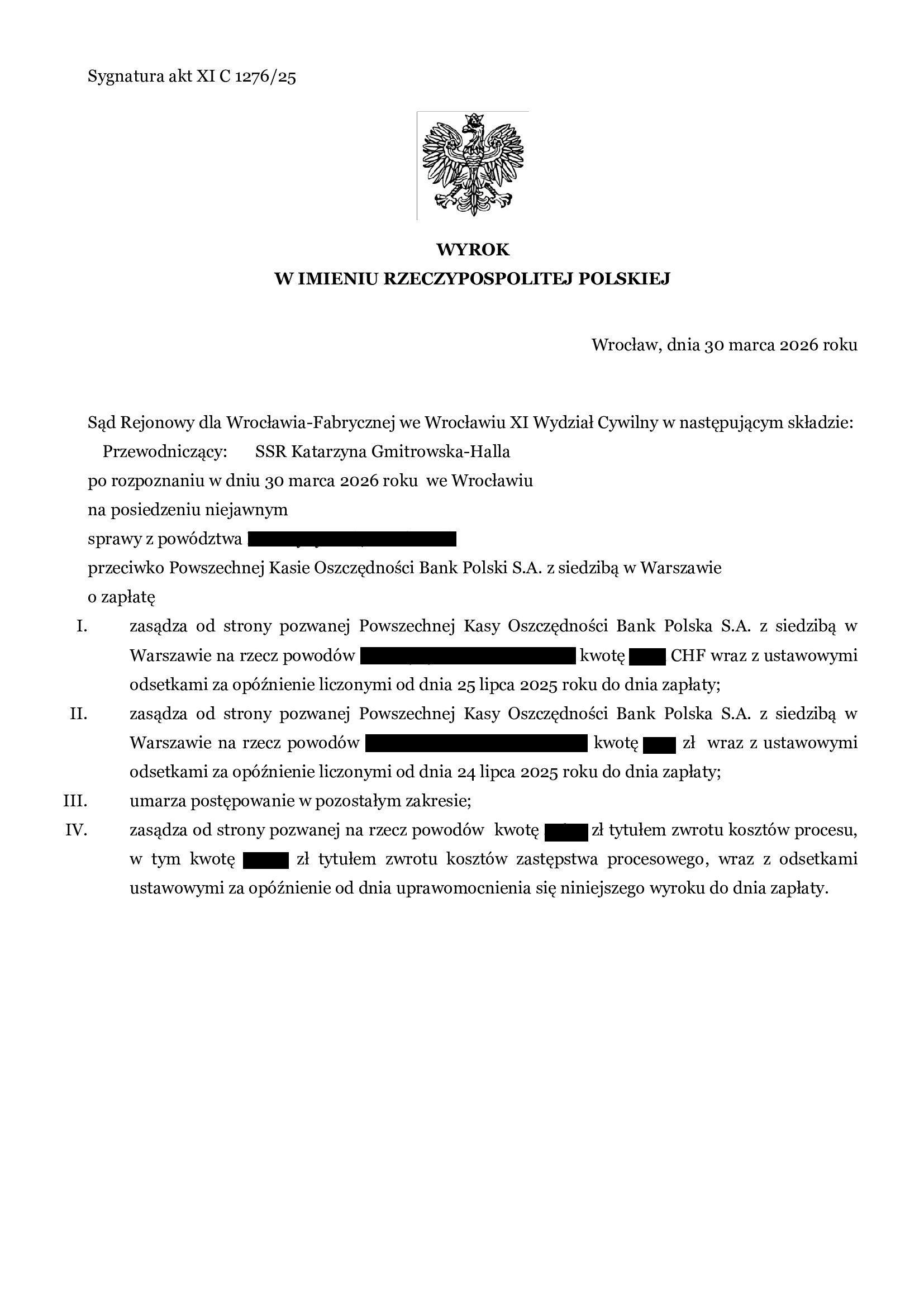

Przegrana PKO BP - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Wrocław Fabryczna z 30.03.2026 r.

Wyrokiem z dnia 30.03.2026 r., wydanym na posiedzeniu niejawnym, Sąd Rejonowy dla Wrocławia – Fabrycznej we Wrocławiu (SSR Katarzyna Gmitrowska – Halla), w sprawie o sygn. akt XI C 1276/25, zasądził na rzecz Klientów Kancelarii dochodzone kwoty.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnego rozliczenia się z Klientami Kancelarii po przegranym przez siebie procesie o ważność umowy kredytu Nordea – Habitat z listopada 2009 r.

Co wymaga podkreślenia, kapitał kredytu został w całości rozliczony w drodze złożonego bankowi oświadczenia o potrąceniu przed skierowaniem pozwu o ustalenie. Po prawomocnym ustaleniu nieważności umowy kredytu, bank rozliczył wyłącznie kwotę zasądzoną wyrokiem. Bank, pomimo skierowanego wezwania, uchylał się od rozliczenia dalszych spłat nieobjętych sporem.

W konsekwencji, złożony został pozew o zapłatę sumy dalszych spłat dokonanych na rzecz banku w toku wcześniejszego sporu (o ustalenie).

W ramach odpowiedzi na pozew, bank wniósł o oddalenie powództwa. Bank pominął zupełnie, że wskutek prawomocnego ustalenia nieważności umowy kredytu, strony winny sobie zwrócić wzajemne świadczenia. Skoro, kredytobiorcy dokonali rozliczenia kapitału kredytu, to bank zobowiązany był zwrócić nadwyżkę.

Niezależnie od stanowiska zawartego w odpowiedzi na pozew, bank dokonał zapłaty ok. 99% roszczenia, co skutkowało ograniczeniem pozwu.

Sąd, wydając wyrok na posiedzeniu niejawnym (bez rozprawy) uznał roszczenia Klientów Kancelarii w całości za zasadne oraz obciążył bank kosztami procesu.

Pozew został złożony w lipcu 2025 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

PODWÓJNA wygrana - nieważność umowy kredytu Nordea - Habitat z listopada 2008 r. zawartej z dawnym Nordea Bank (aktualnie PKO BP) oraz oddalenie pozwu banku - wyrok SO Wrocław z 31.03.2026 r.

Wyrokiem z dnia 31.03.2026 r., Sąd Okręgowy we Wrocławiu (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 3979/24 oddalił pozew banku o zwrot kapitału kredytu, a w ramach pozwu wzajemnego kredytobiorcy, ustalił nieistnienie umowy kredytu denominowanego Nordea – Habitat zawartej w listopadzie 2008 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia wezwania. Nadto, Sąd obciążył bank kosztami procesu, zarówno w sprawie z pozwu banku, jak i wytoczonego przez kredytobiorcę pozwu wzajemnego.

Bank złożył pozew, ponieważ kredytobiorca skierował w 2021 r. reklamację do banku.

Kredytobiorca cały czas sumiennie spłacał kredyt, ale po trzech latach od reklamacji, bank złożył pozew.

W związku z pozwem banku, Kancelaria w imieniu kredytobiorcy złożyła bankowi oświadczenie o potrąceniu kapitału kredytu. Tym samym, doszło do wygaszenia roszczenia banku, co przyniosło oczekiwany skutek w postaci oddalenia pozwu banku.

Rozpoznając pozew wzajemny, Sąd w całości uwzględnił roszczenia Klienta Kancelarii, podzielając prezentowaną argumentację.

W ramach ustnego uzasadnienia Sąd wskazał, że umowa zawiera nieuczciwe postanowienia umowne i wprowadza nierównowagę, a także naraziła kredytobiorcę na nieograniczone ryzyko walutowe. Umowa ma wtórną wadę w postaci braku kwoty kredytu. W związku z roszczeniem banku, sąd wskazał, że rozliczenie w ramach potrącenia jest prawidłowe i skuteczne, co skutkowało oddaleniem pozwu banku.

Bank złożył pozew w listopadzie 2024 r.

Pozew wzajemny złożony został w maju 2025 r.

W sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

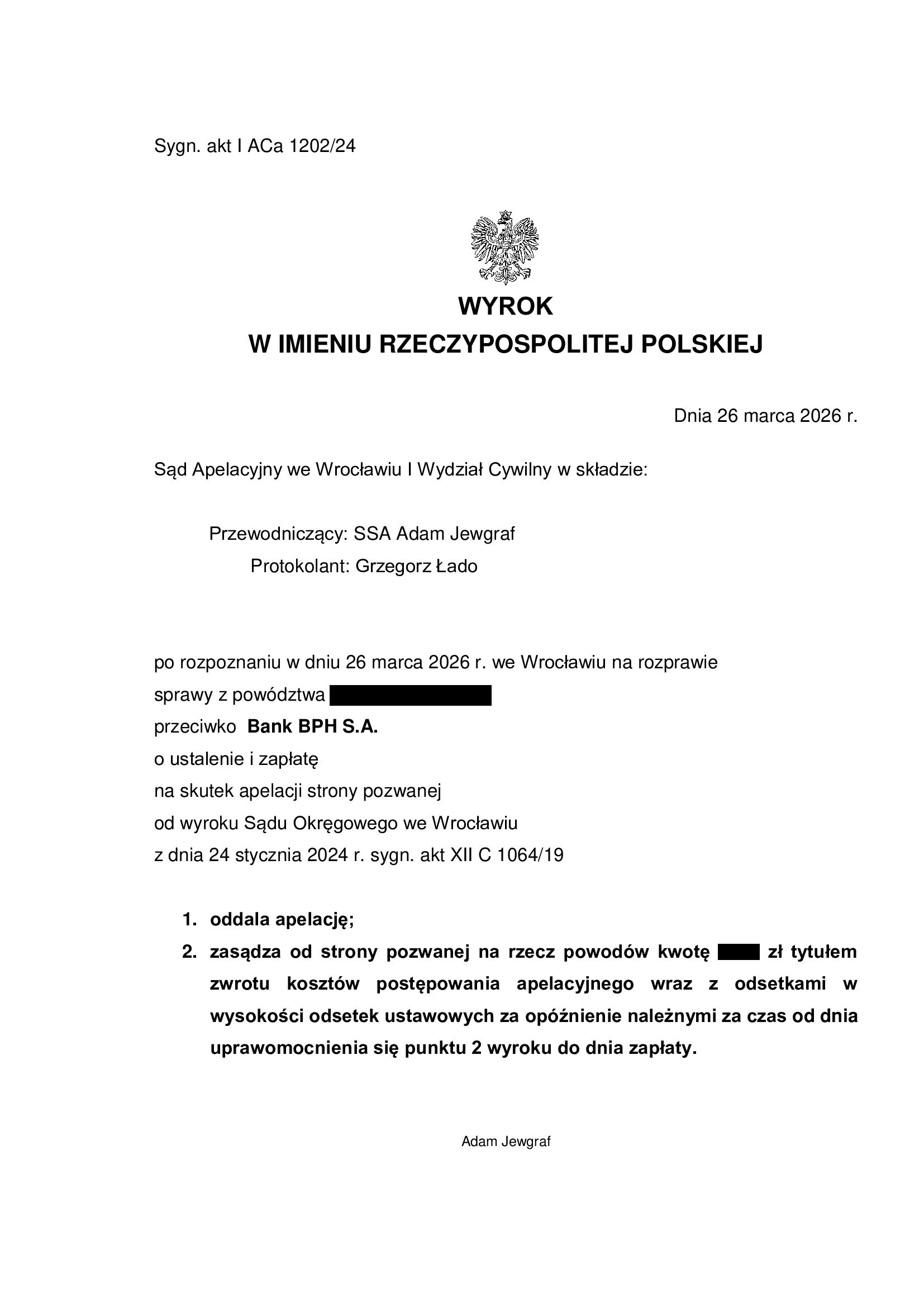

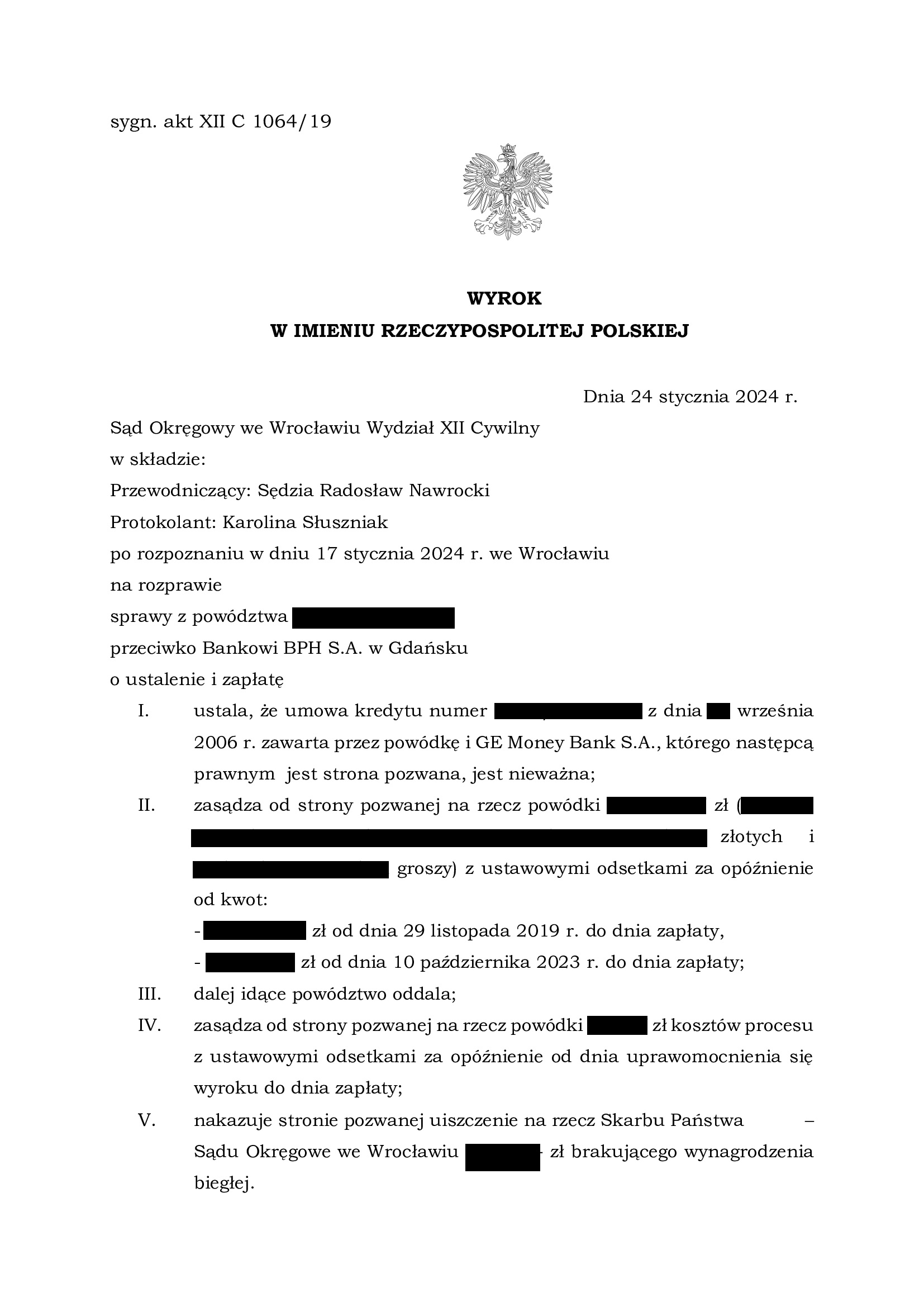

PRAWOMOCNA nieważność umowy kredytu z września 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SA Wrocław z 26.03.2026 r.

Wyrokiem z dnia 26.03.2026 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf), w sprawie o sygn. akt I ACa 1202/24 oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku z dnia 24.01.2024 r., którym Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 1064/19 ustalił nieważność umowy kredytu indeksowanego zawartej we wrześniu 2006 r. Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia złożenia pozwu (i pisma z rozszerzeniem powództwa).

Pozew został wniesiony w listopadzie 2019 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientki Kancelarii na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 280.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 19,5 roku

– spłacono do banku ok. 355.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 240.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 75.000 zł (plus odsetki od 2019 r. od zasądzonych kwot) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

{kind=link}

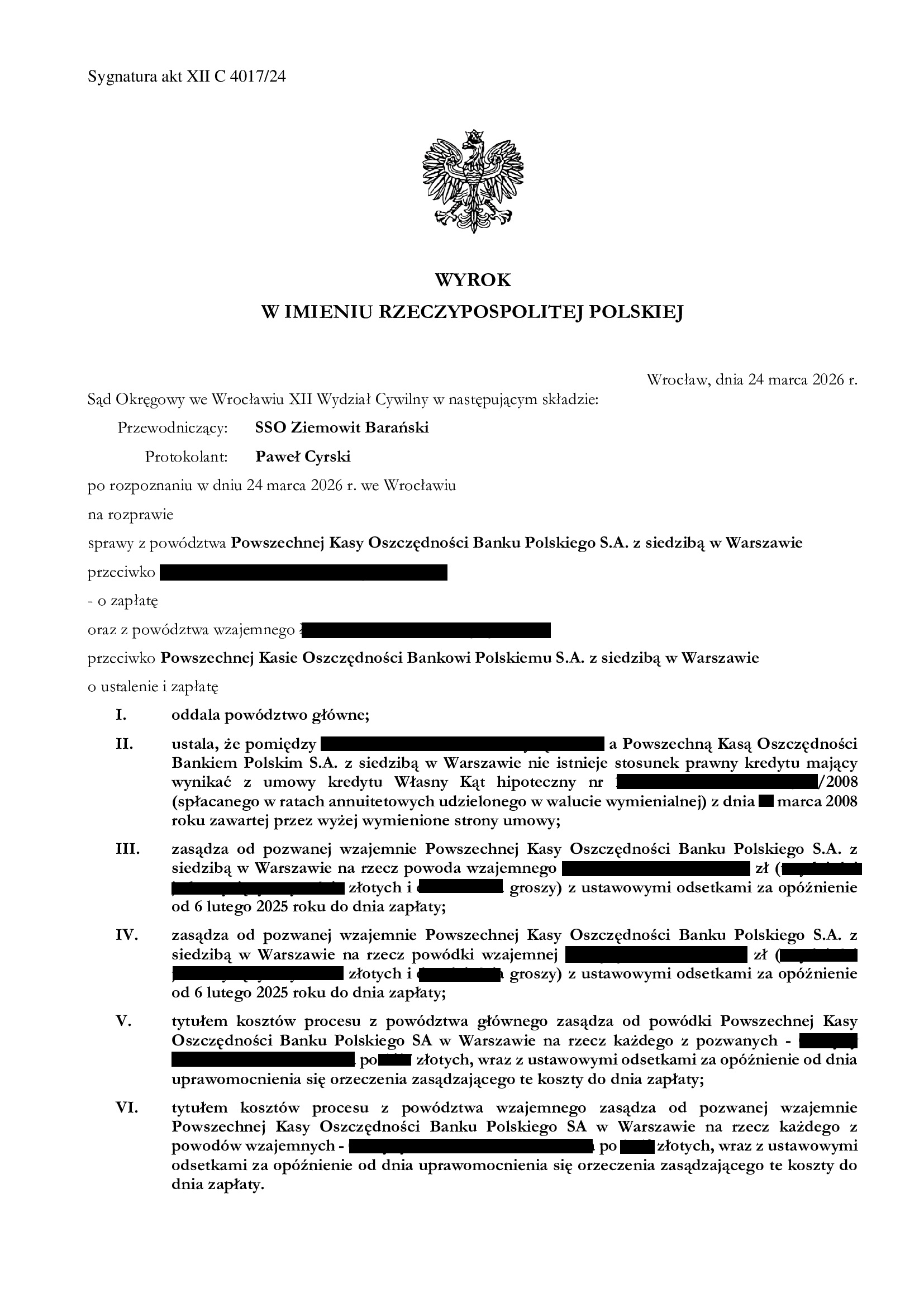

PODWÓJNA wygrana - nieważność umowy kredytu Własny Kąt hipoteczny z marca 2008 r. zawartej z PKO BP oraz oddalenie pozwu banku - wyrok SO Wrocław z 24.03.2026 r.

Wyrokiem z dnia 24.03.2026 r., Sąd Okręgowy we Wrocławiu (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 4017/24 oddalił pozew banku o zwrot kapitału kredytu, a w ramach pozwu wzajemnego kredytobiorców, ustalił nieistnienie umowy kredytu denominowanego Własny Kąt hipoteczny zawartej w marcu 2008 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia wezwania. Nadto, Sąd obciążył bank kosztami procesu, zarówno w sprawie z pozwu banku, jak i wytoczonego przez kredytobiorców pozwu wzajemnego.

Bank złożył pozew, ponieważ kredytobiorcy – za namową banku – brali udział w mediacji w 2021 r. Finalnie jednak, z przyczyn leżących po stronie banku, do ugody nie doszło – bank po prostu odmówił zawarcia ugody.

Kredytobiorcy cały czas sumiennie spłacali kredyt, ale po trzech latach, bank ich pozwał.

W związku z pozwem banku, Kancelaria w imieniu kredytobiorców złożyła bankowi oświadczenie o potrąceniu kapitału kredytu. Tym samym, doszło do wygaszenia roszczenia banku, co przyniosło oczekiwany skutek w postaci oddalenia pozwu banku.

Rozpoznając pozew wzajemny, Sąd w całości uwzględnił roszczenia Klientów Kancelarii, podzielając prezentowaną argumentację.

W ramach ustnego uzasadnienia Sąd wskazał, że umowa zawiera nieuczciwe postanowienia umowne i wprowadza nierównowagę, a także naraziła kredytobiorców na nieograniczone ryzyko walutowe. W związku z roszczeniem banku, sąd wskazał, że rozliczenie w ramach potrącenia jest prawidłowe i skuteczne, co skutkowało oddaleniem pozwu banku.

Bank złożył pozew w grudniu 2024 r.

Pozew wzajemny złożony został w kwietniu 2025 r.

W sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

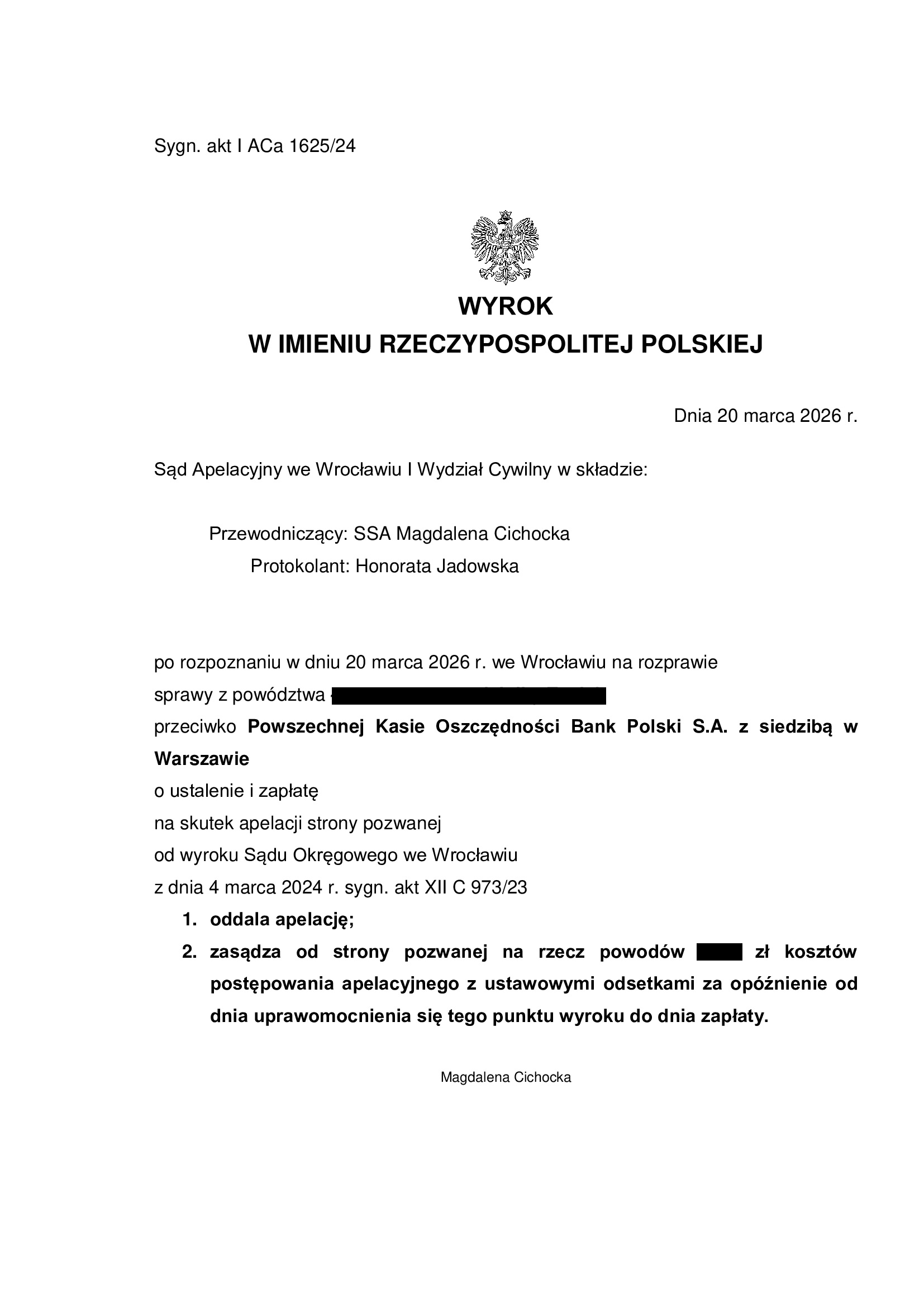

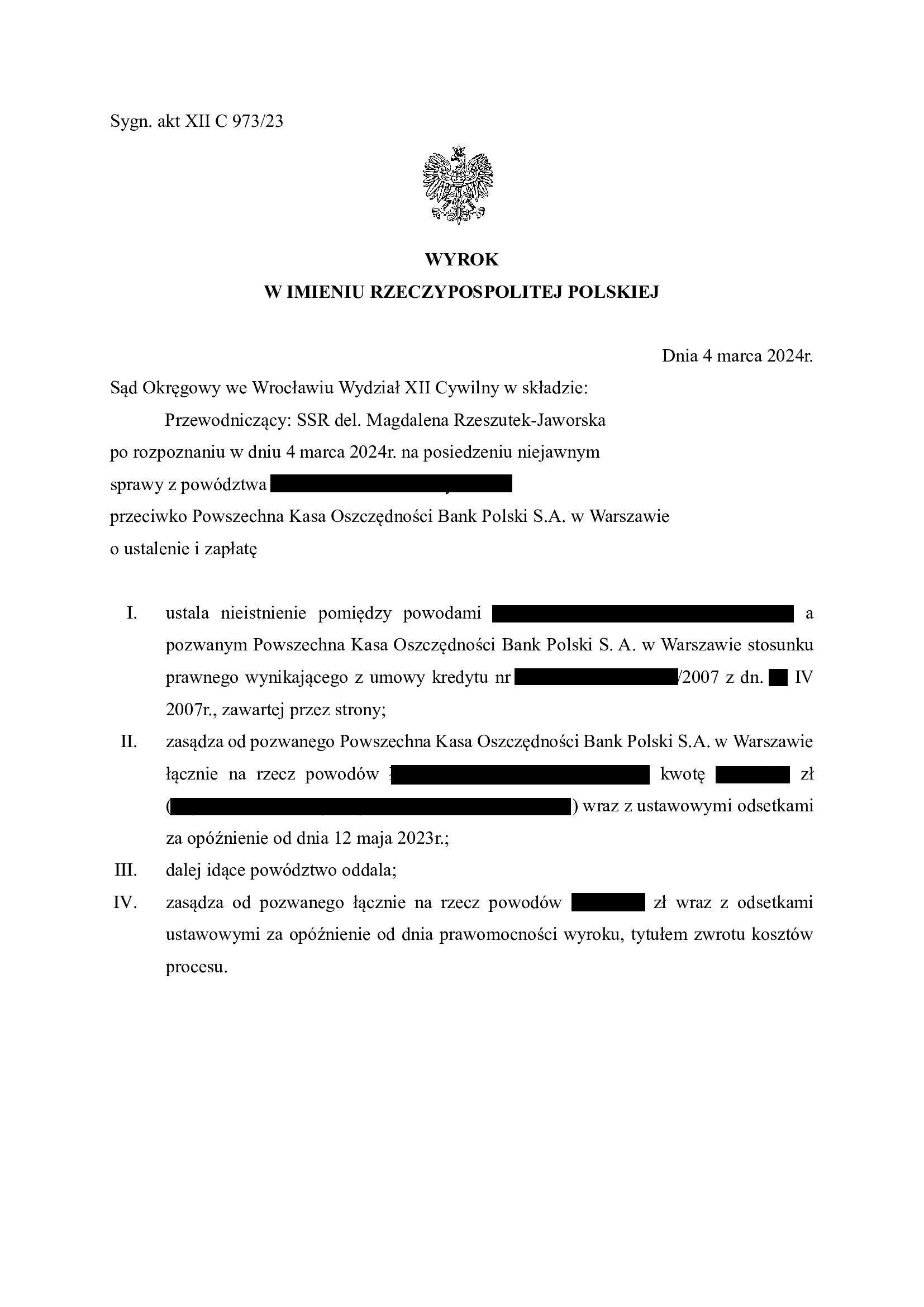

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2007 r. zawartej z PKO BP - wyrok SA Wrocław z 20.03.2026 r.

Wyrokiem z dnia 20.03.2026 r., Sąd Apelacyjny we Wrocławiu i Wydział Cywilny (SSA Magdalena Cichocka), w sprawie o sygn. akt I ACa 1625/24, oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 4.03.2024 r., którym Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 973/23 ustalił nieistnienie umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w czerwcu 2023 r.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 350.291 zł

– kredyt został udzielony na 40 lat

– spłata trwała 19 lat

– spłacono do banku ok. 400.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 450.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 50.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

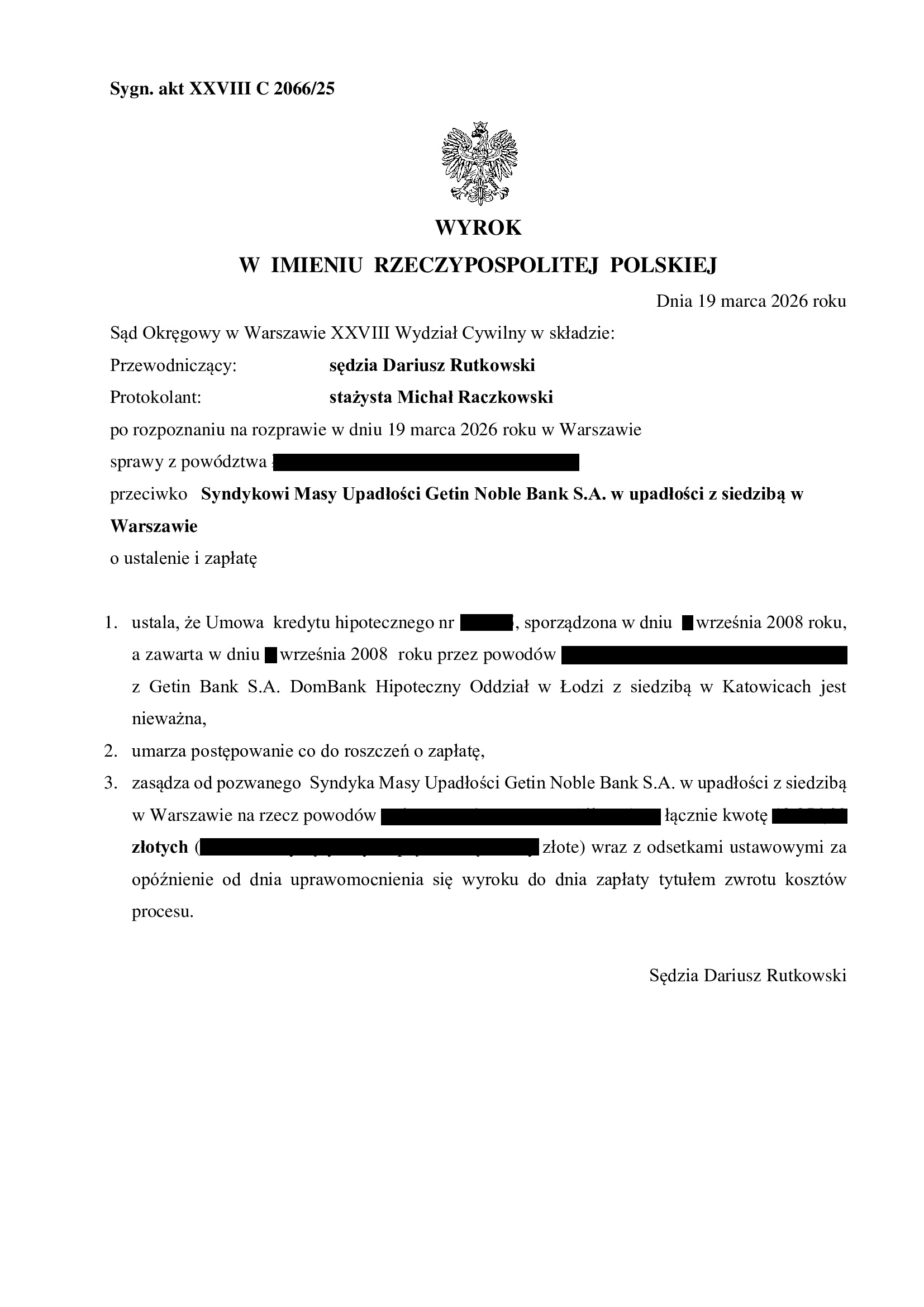

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z września 2008 r. zawartej z Getin - wyrok SO Warszawa z 19.03.2026 r.

Wyrokiem z dnia 19.03.2026 r., Sąd Okręgowy w Warszawie (SSO Dariusz Rutkowski), w sprawie o sygn. akt XXVIII C 2066/25 (wcześniej: XXVIII C 17694/21), ustalił nieważność umowy kredytu hipotecznego indeksowanego do CHF zawartej we wrześniu 2008 r. z dawnym Getin Bank S.A. DomBank Hipoteczny Oddział w Łodzi i obciążył syndyka kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. Powództwo o zapłatę zostało cofnięte po ogłoszeniu upadłości.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Na czas trwania postępowania wpłynęła upadłość banku oraz oczekiwanie na uchwałę Sądu Najwyższego w sprawie III CZP 5/24 (zapadła 19.09.2024 r.).

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w grudniu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzi:

radca prawny Michał Przybylak

{kind=link}