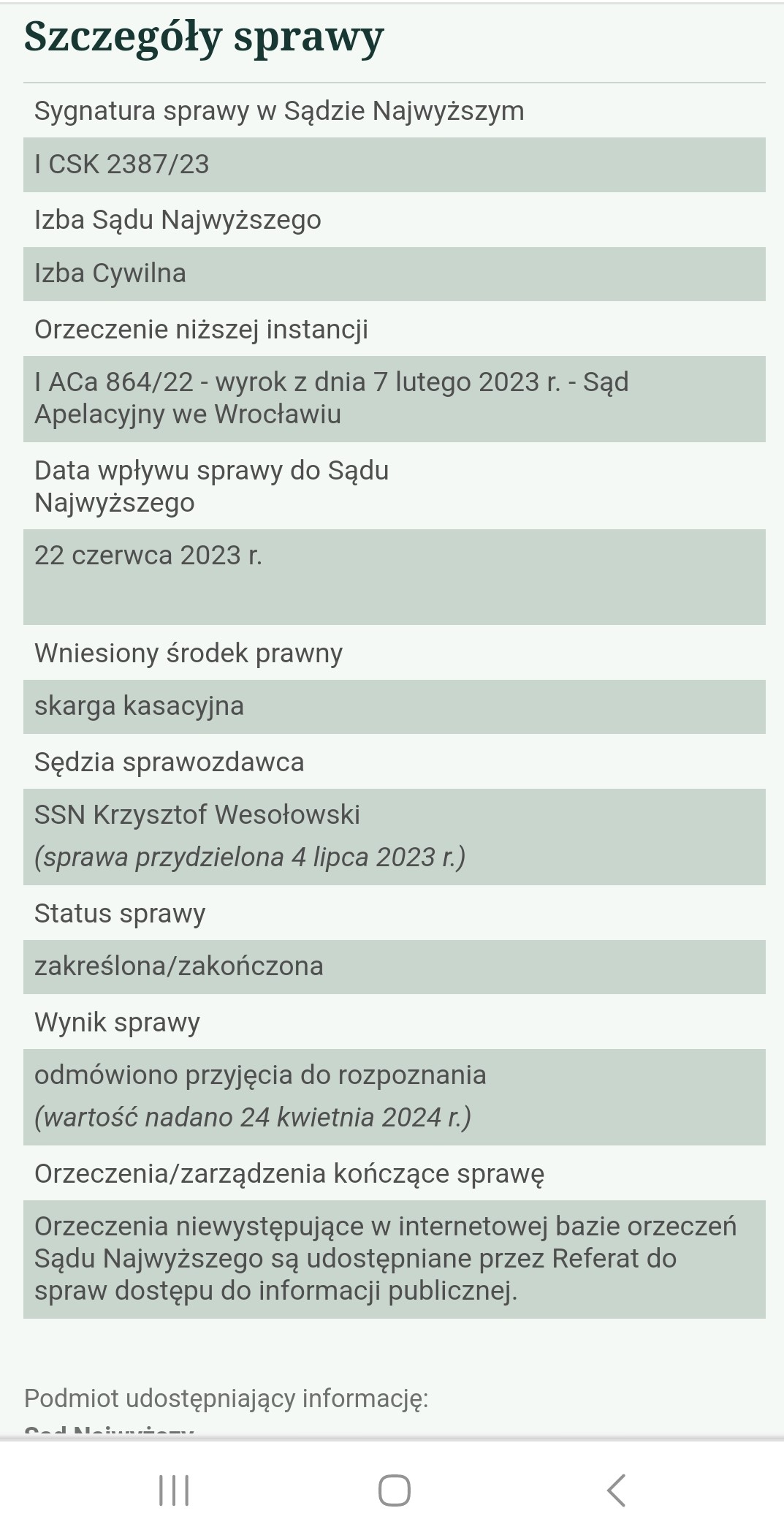

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z lipca 2008 r.) - postanowienie SN z 24.04.2024 r.

24.04.2024 r. w sprawie I CSK 2387/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

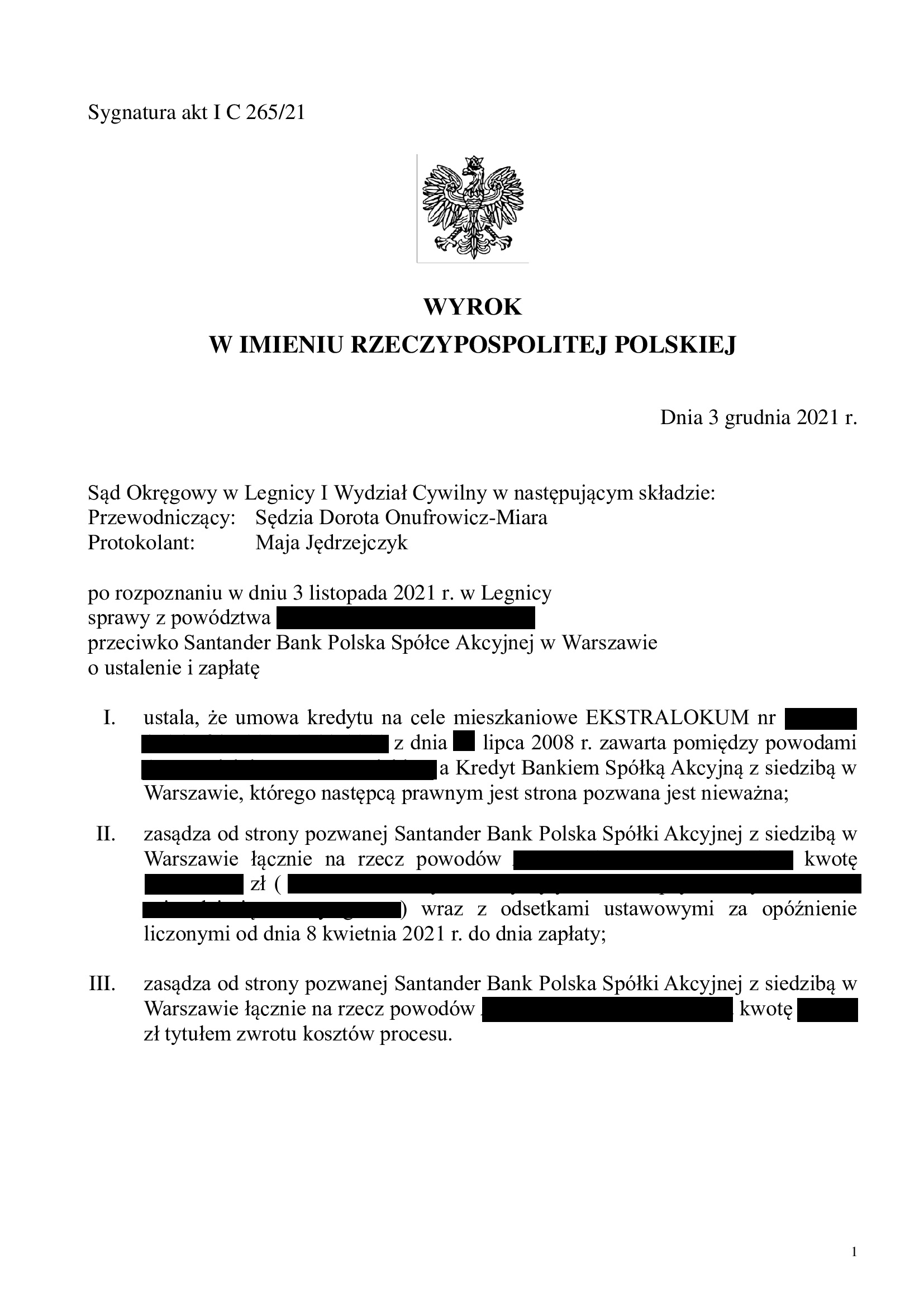

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 3.12.2021 r. (I C 265/21), wydany wskutek pozwu złożonego w kwietniu 2021 r.

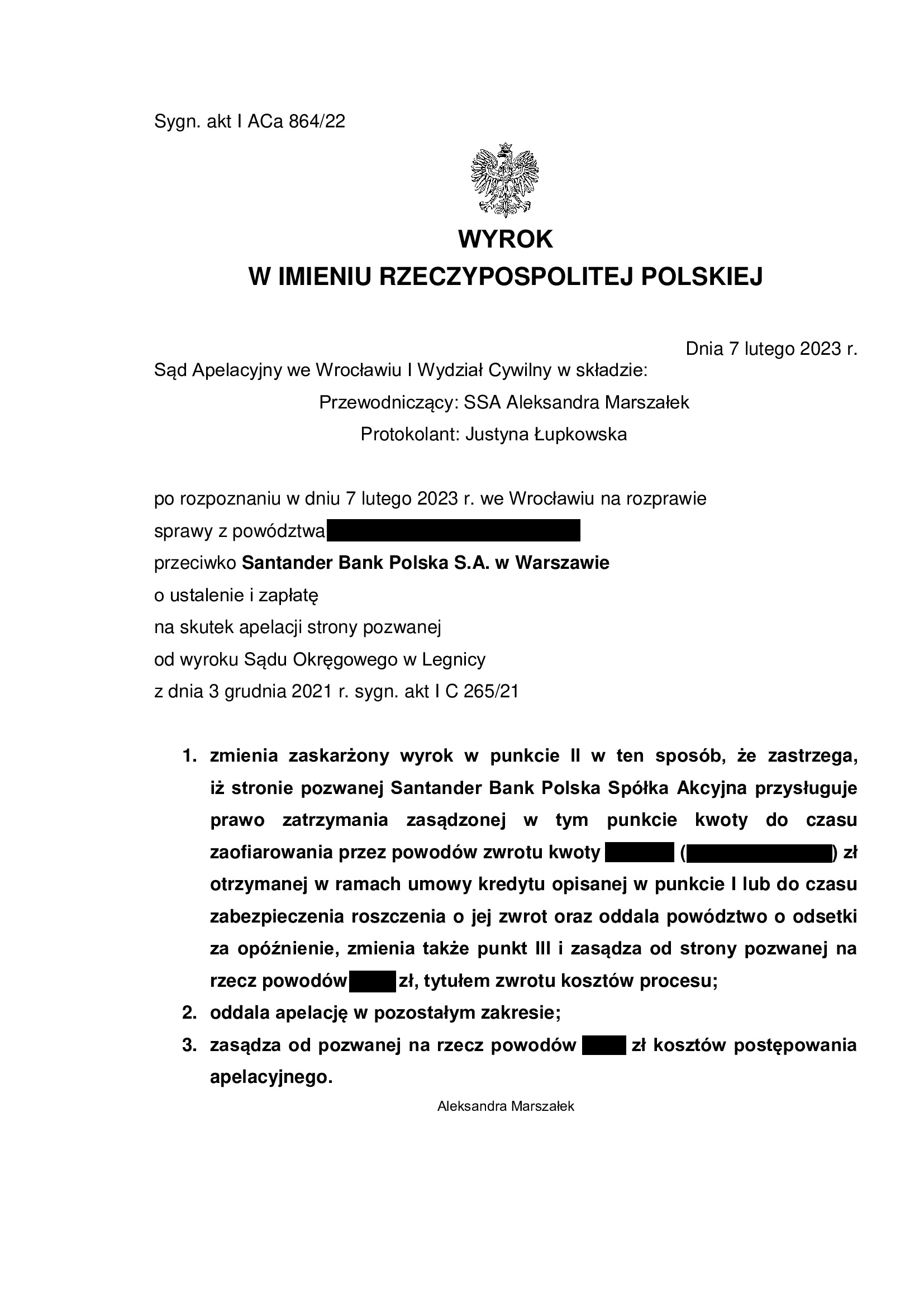

(2) Wyrok Sądu II instancji – 7.02.2022 r. (I ACa 864/22), wydany wskutek apelacji banku, która została oddalona w zakresie ustalenia nieważności umowy kredytu (uwzględniono zarzut zatrzymania).

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

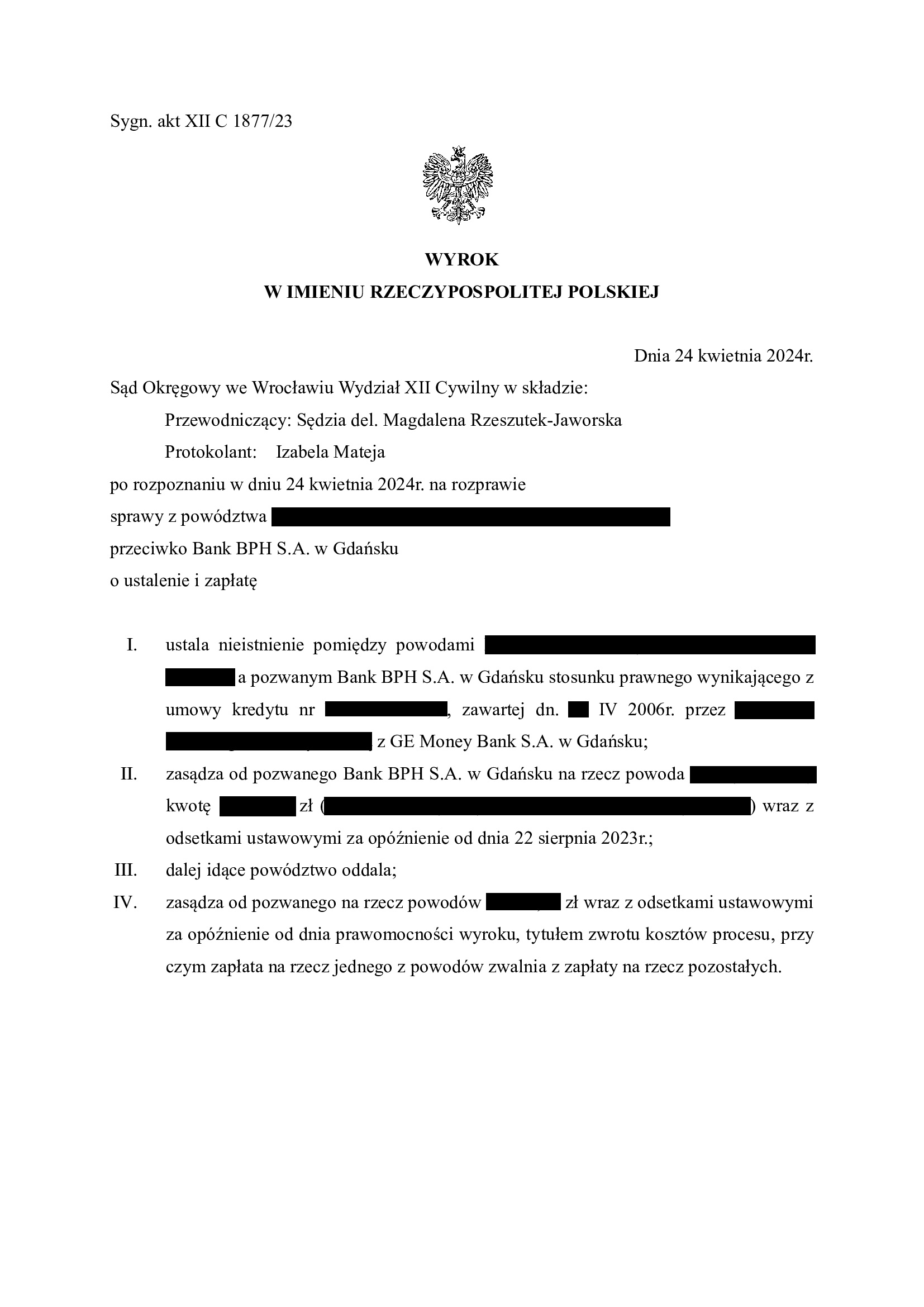

Nieważność umowy kredytu z kwietnia 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 24.04.2024 r.

Wyrokiem z dnia 24.04.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 1877/23 ustalił nieistnienie z uwagi na nieważność umowy kredytu indeksowanego zawartej w kwietniu 2006 r.

Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania, która stanowiła nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu.

Bank został obciążony kosztami procesu.

Sąd oddalił wnioski dowodowe o przeprowadzenie dowodu z opinii biegłego oraz z zeznań świadka banku, co korzystnie wpłynęło na czas trwania postępowania.

Nieważność umowy Sąd uzasadnił abuzywnością tabeli kursowej, brakiem możliwości jej podzielenia (kurs średni NBP + / – marża), a także brakiem informacji o ryzyku walutowym.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyła się jedna rozprawa. W czasie trwania sporu zmarł jeden z kredytobiorców, co skutkowało wstąpieniem do sporu spadkobierców.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

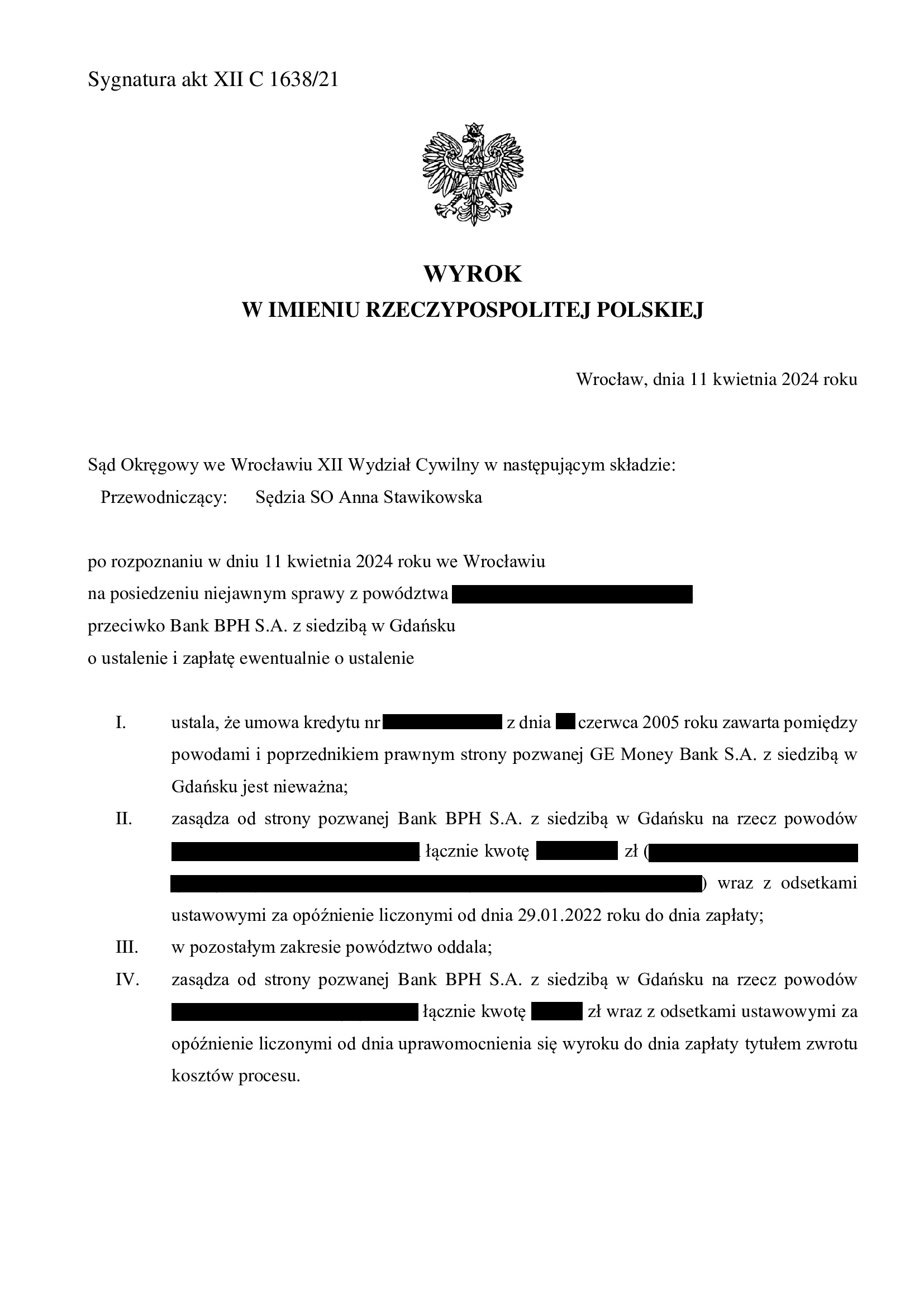

Nieważność umowy kredytu z czerwca 2005 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 11.04.2024 r.

Wyrokiem z dnia 11.04.2024 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 1638/21 ustalił nieważność umowy kredytu indeksowanego zawartej w czerwcu 2005 r.

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia doręczenia pozwu. Sąd nie uwzględnił podniesionego przez bank zarzutu zatrzymania.

Pozew został wniesiony w grudniu 2021 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła rozbudowana linia obrony banku.

Wyrok zapadł na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

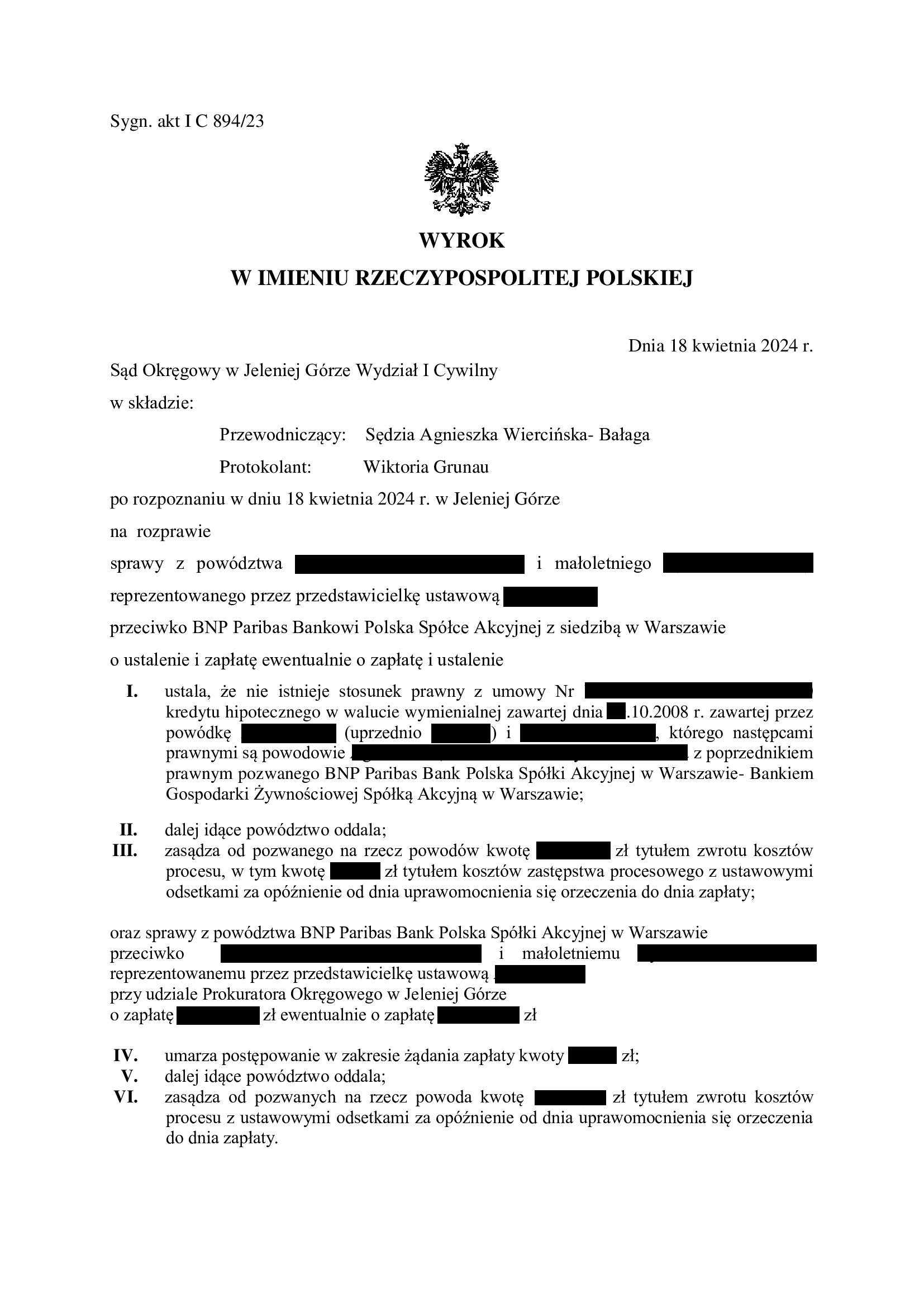

Dwie pieczenie na jednym ogniu ! Nieważność umowy kredytu z października 2008 r. dawnego BGŻ (aktualnie BNP Paribas BP) oraz oddalenie pozwu banku - wyrok SO Jelenia Góra z 18.04.2024 r.

Sprawa z tych wyjątkowych, a spór z bankiem zaczął się w grudniu 2019 r.

Dodatkowo, w grudniu 2022 r. bank złożył pozew przeciwko kredytobiorcom, a wśród pozwanych znalazły się małoletnie dzieci z uwagi na śmierć jednego z kredytobiorców.

Ale, po ponad 4 latach – mamy jednak rozstrzygnięte (nieprawocnie) dwie sprawy: pozew kredytobiorców i pozew banku.

W sprawie dotychczas zapadło już pięć orzeczeń:

- Wyrokiem z dnia 27.09.2021 r. Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga) w sprawie o sygn. I C 1712/19 oddalił pozew i zasądził na rzecz banku koszty procesu.

Jeden z kredytobiorców zmarł i Sąd zamiast zawiadomić wskazanych przez Kancelarię małoletnich spadkobierców, oddalił pozew.

W efekcie, złożona została apelacja.

- Wyrokiem z dnia 4.03.2022 r. Sąd Apelacyjny we Wrocławiu (SSA Paweł Pszczołowski) w sprawie o sygn. I ACa 1660/21 uwzględnił apelację wniesioną przez Kancelarię i uchylił wyrok Sądu I instancji.

Od tego wyroku, bank wniósł zażalenie do Sądu Najwyższego.

- Nadto, Sąd Rejonowy w Lubaniu III Wydział Rodzinny i Nieletnich, postanowieniem z dnia 14.06.2023 r., sygn. III Nsm 242/23, udzielił zezwolenia dokonywanie czynności przekraczających zwykły zarząd w imieniu małoletnich, tj. działanie w sporach z bankiem.

- Postanowieniem z dnia 28.03.2023 r. Sąd Najwyższy w sprawie o sygn. III CZ 211/22 oddalił zażalenie banku.

Sprawa wróciła do Sądu Okręgowego w Jeleniej Górze.

W związku z pozwem banku, Sąd połączył sprawy do wspólnego rozpoznania.

- Wyrokiem z dnia 18.04.2024 r., Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga), w sprawie o sygn. akt I C 894/23, ustalił nieistnienie umowy kredytu z października 2008 r. zawartej z dawnym BGŻ (aktualnie BNP Paribas BP), a także oddalił powództwo o zapłatę oraz obciążył bank znacznymi kosztami procesu (z uwagi na to, że sprawa przeszła już nawet przez Sąd Najwyższy).

Oddalenie żądania zapłaty było konsekwencją obrony podjętej w sprawie z pozwu banku, w tym zarzutu potrącenia. Jednocześnie, skutkowało to oddaleniem pozwu banku w zakresie żądania zwrotu kapitału kredytu.

Nadto, Sąd umorzył postępowanie w zakresie wynagrodzenia za korzystanie z kapitału, z uwagi na cofnięcie pozwu przez bank. Pozwani zostali częściowo obciążeni kosztami procesu na rzecz banku.

Wskazać trzeba, że Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został zarzut potrącenia wierzytelności banku o zwrot kapitału kredytu.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność spłaconej umowy kredytu z grudnia 2007 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 19.04.2024 r.

Wyrokiem z dnia 19.04.2024 r. Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 104/21, przesłankowo stwierdził, że umowa kredytu indeksowanego do CHF zawarta z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii dochodzone kwoty potwierdzone w opinii biegłego wraz z odsetkami od dnia doręczenia bankowi pozwu.

Sprawa dotyczy kredytu spłaconego przedterminowo w 2018 r., a zasądzona kwota stanowi nadwyżkę ponad wypłacony kapitał kredytu, z uwagi na potrącenie dokonane przed złożeniem pozwu.

Pozew został wniesiony w styczniu 2021 r.

W sprawie odbyły się dwie rozprawy oraz przeprowadzony został dowód z opinii biegłego, co wpłynęło na czas trwania sporu.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

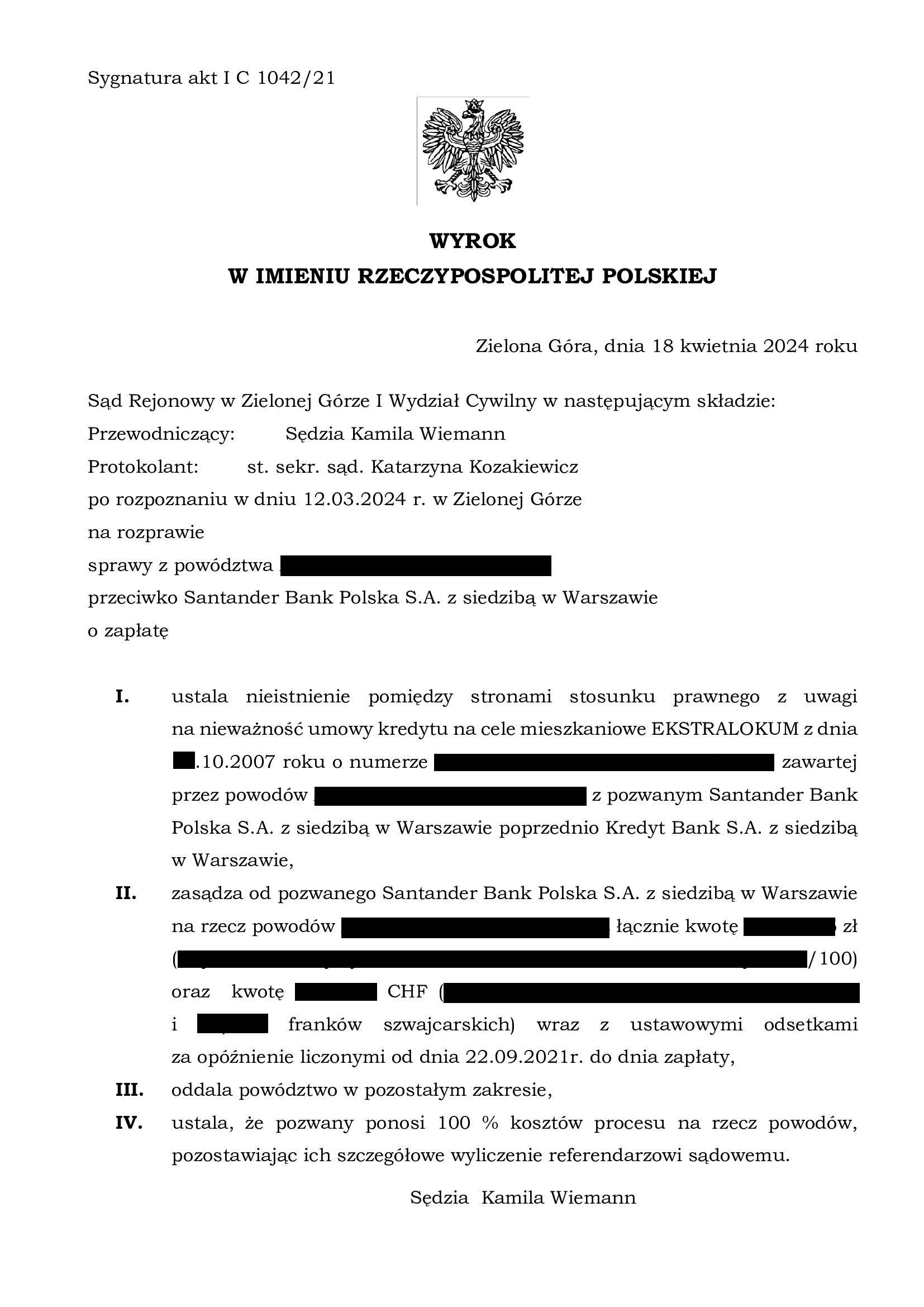

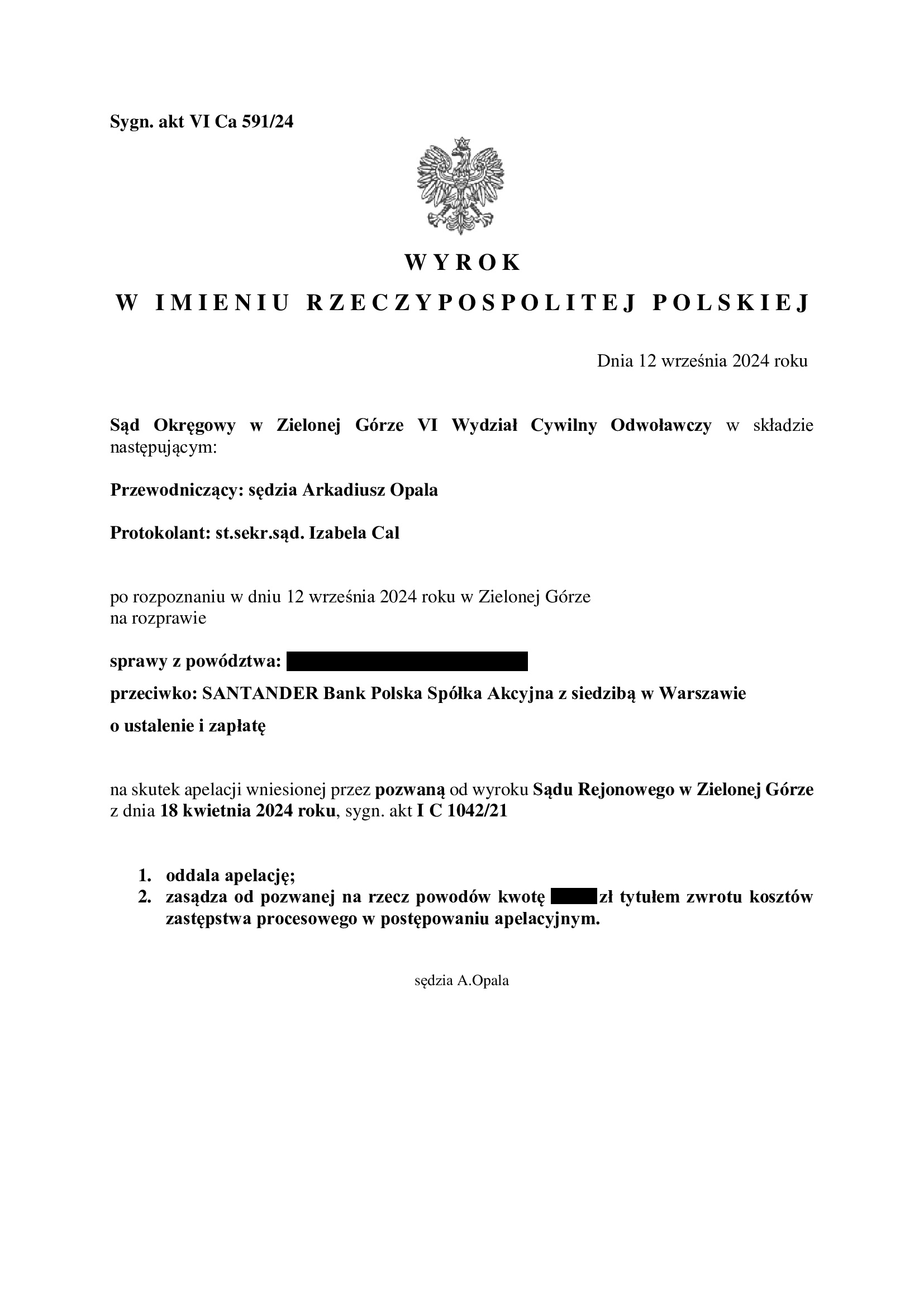

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2007 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SR Zielona Góra z 18.04.2024 r.

Wyrokiem z dnia 18.04.2024 r., Sąd Rejonowy w Zielonej Górze (SSR Kamila Wiemann), w sprawie o sygn. akt I C 1042/21 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w październiku 2007 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Pozew został wniesiony we wrześniu 2021 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Zielonej Górze z dnia 12.09.2024 r., sygn. VI Ca 591/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

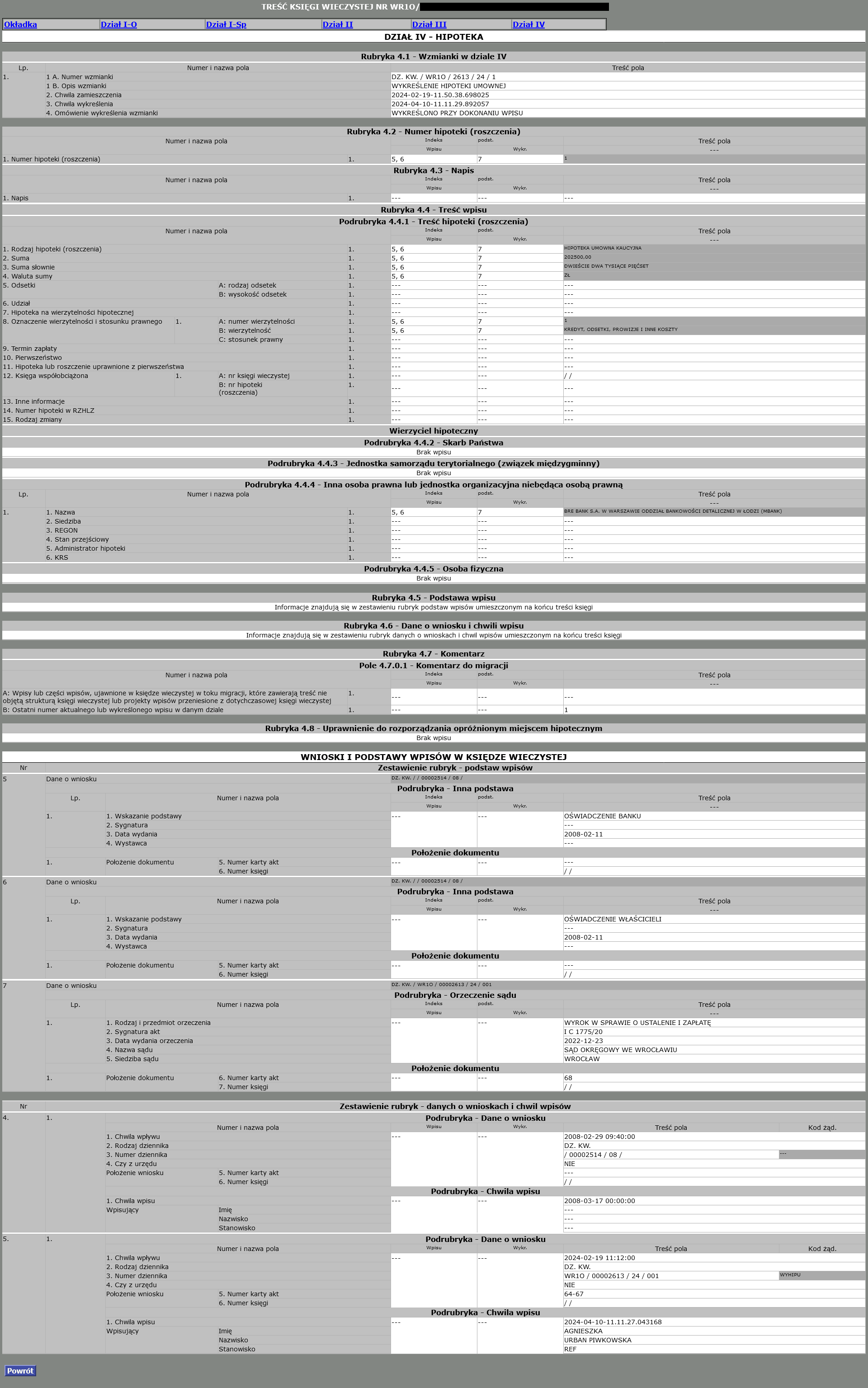

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mPlan (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu mPlan zawartą w kwietniu 2006 r. z BRE Bank (mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków w dniu 10.04.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wykreślenie nastąpiło w oparciu o wyrok ustalający, gdyż bank pomimo wezwania, zwlekał z wydaniem zgody – kwitu mazalnego.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 23.12.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 8.12.2023 r.

{kind=link}

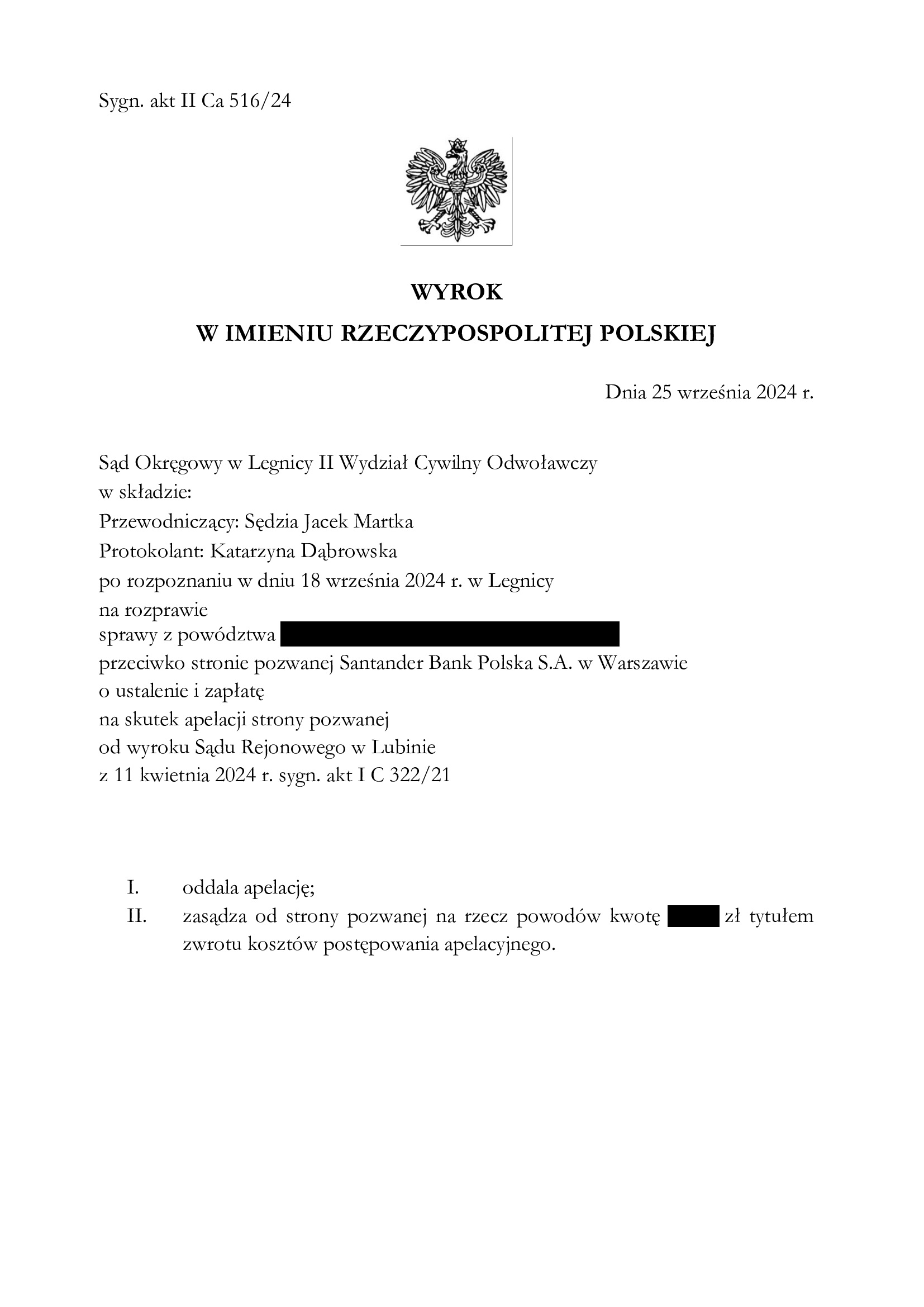

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SR Lubin z 11.04.2024 r.

Wyrokiem z dnia 11.04.2024 r., Sąd Rejonowy w Lubinie (SSR Marek Tęcza), w sprawie o sygn. akt I C 322/21 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w kwietniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Pozew został wniesiony w marcu 2021 r., a w sprawie nie odbyła się żadna rozprawa. Przesłuchanie świadków oraz powodów odbyło się na piśmie.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Legnicy z dnia 25.09.2024 r., sygn. akt II Ca 516/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

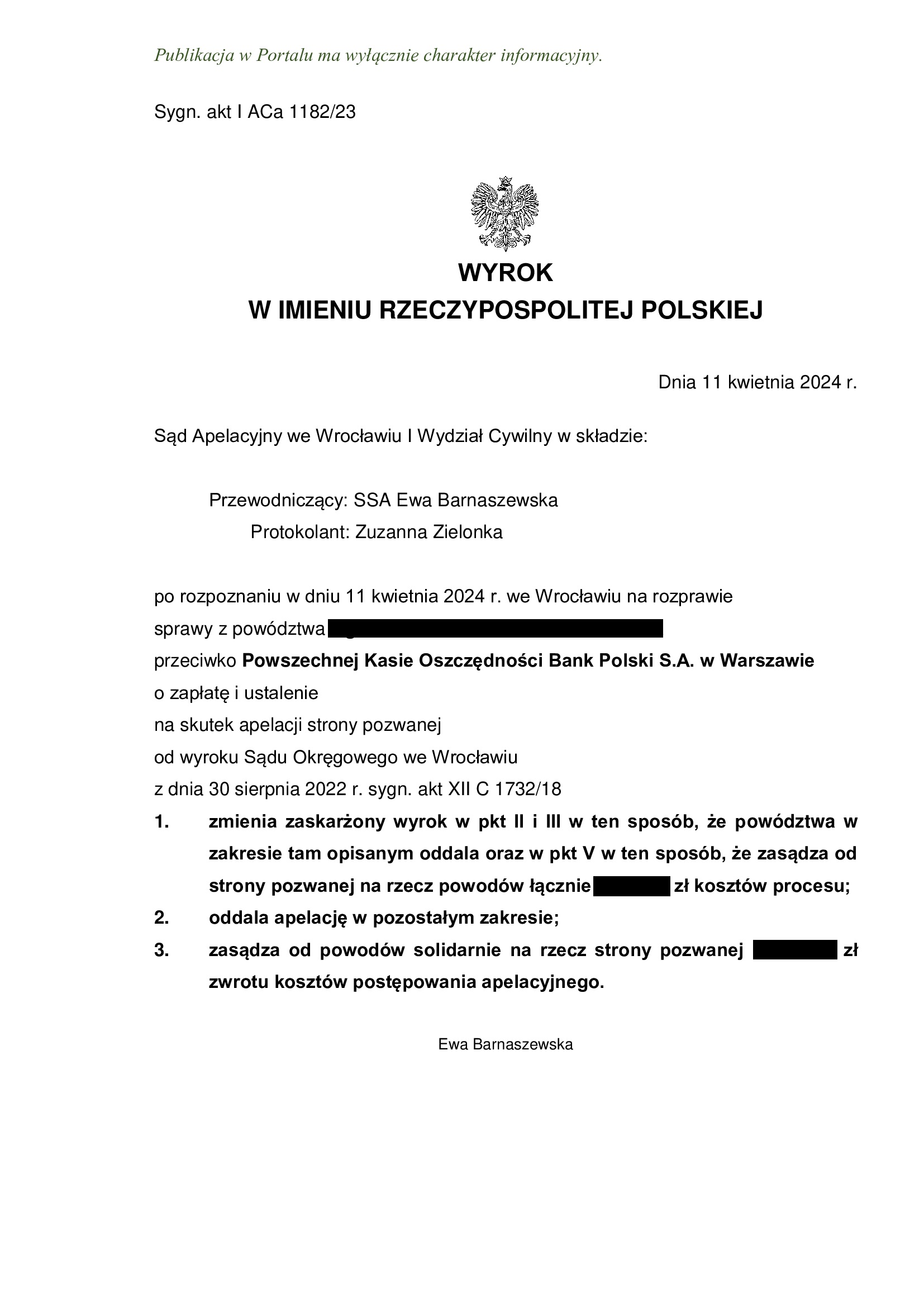

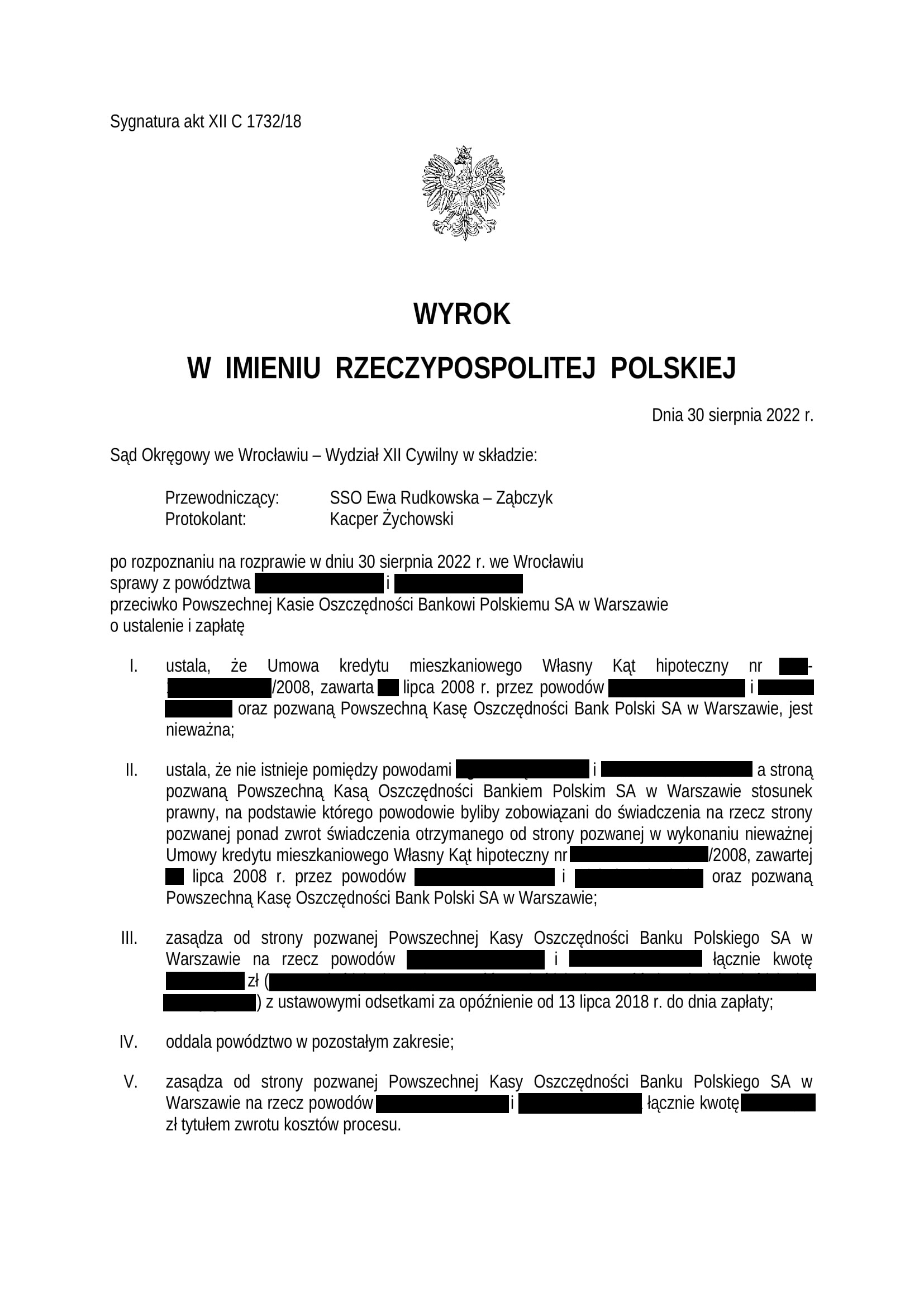

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z lipca 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 11.04.2024 r.

Wyrokiem z dnia 11.04.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 1182/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie ustalenia, że bankowi nie należy się dodatkowe świadczenie ponad zwrot kapitału kredytu oraz zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 30.08.2022 r. (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 1732/18, którym Sąd ustalił, że:

- umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w lipcu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu, w tym zwrot kosztów zastępstwa procesowego w podwójnej wysokości.

Pozew został wniesiony w lipcu 2018 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo niespełna 16 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 521.506 zł

– kredyt został udzielony na 30 lat

– spłata trwała niewiele ponad 15,5 lat

– spłacono do banku ok. 642.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 660.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 121.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

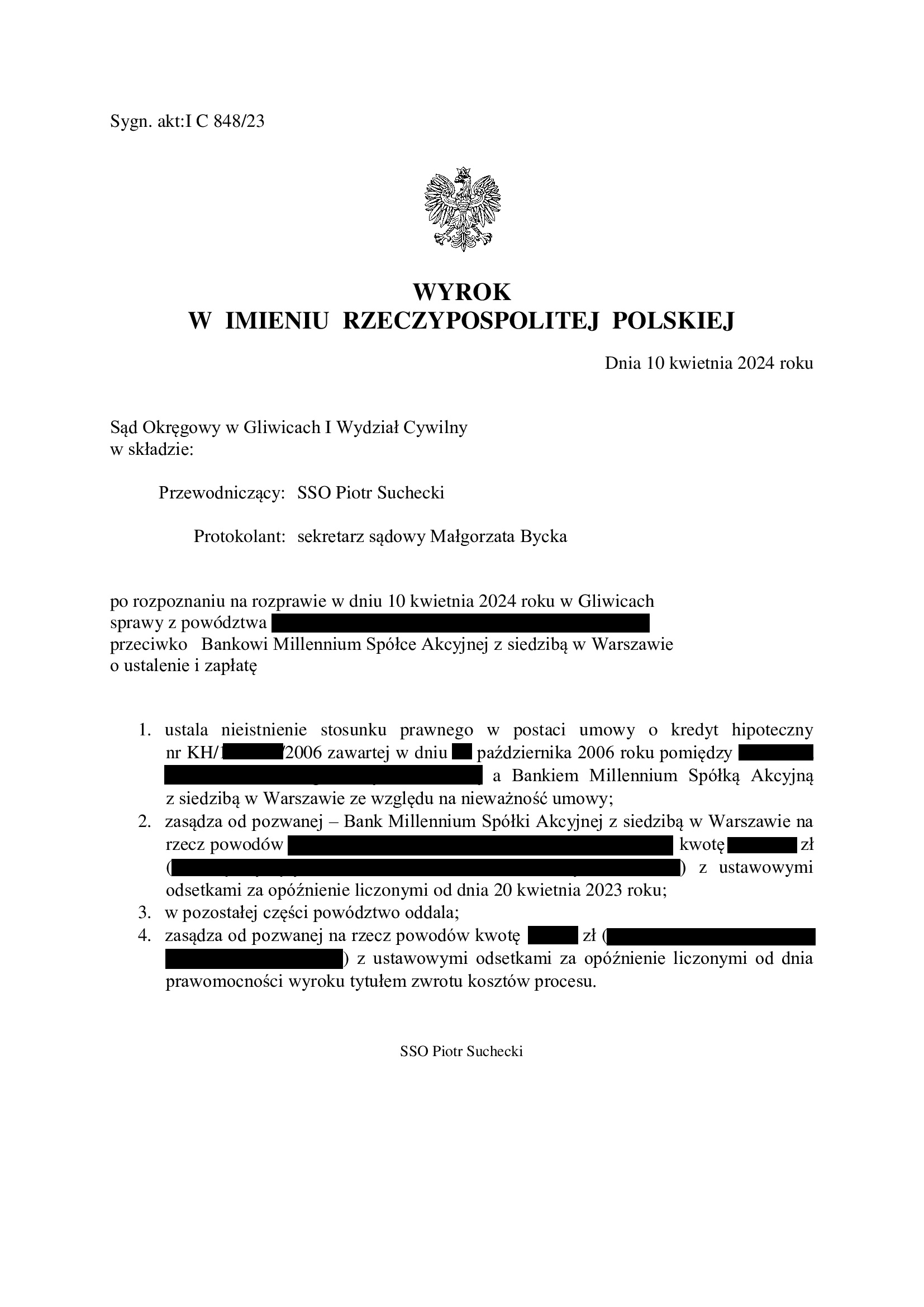

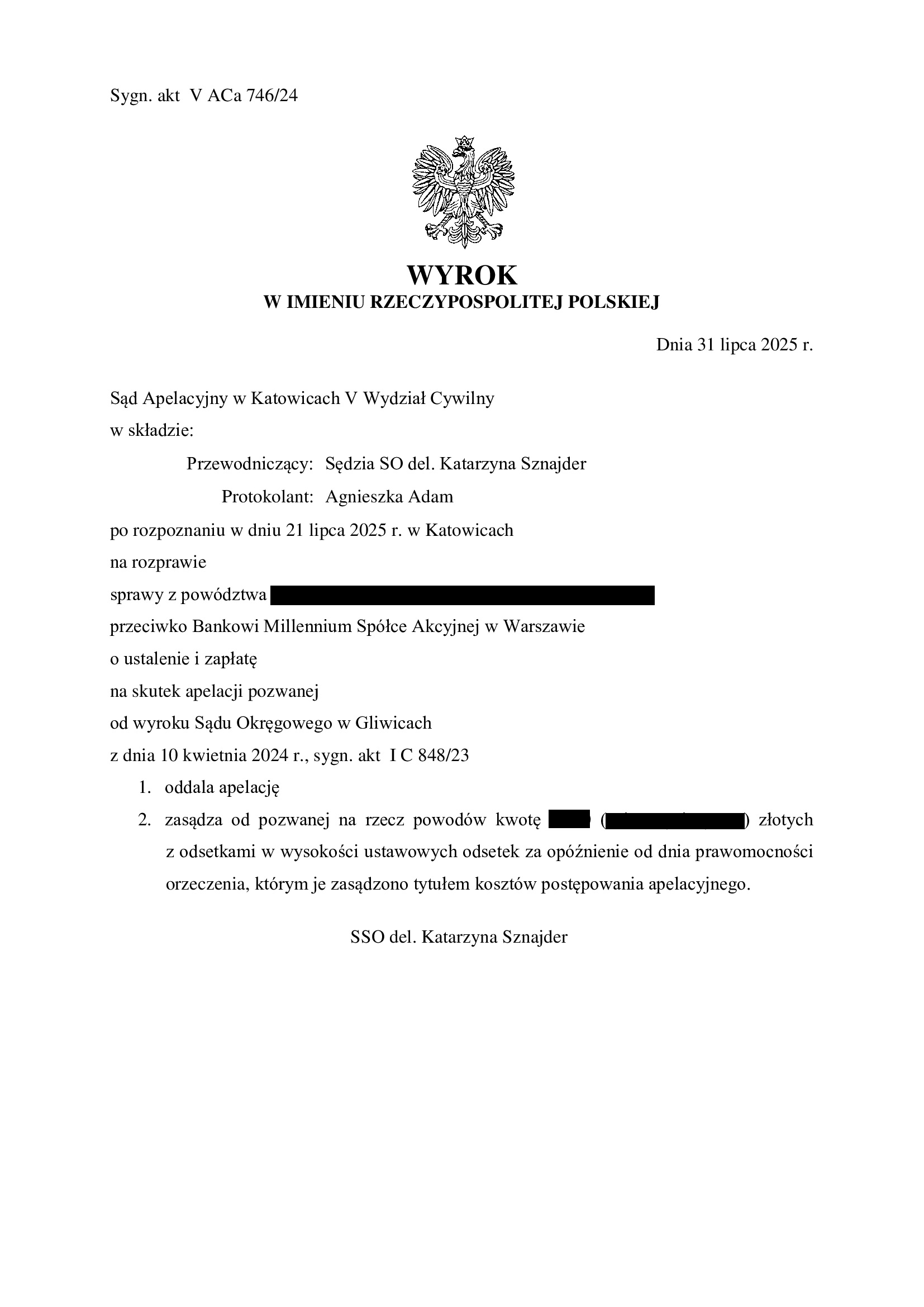

PRAWOMOCNA nieważność umowy kredytu z października 2006 r. zawartej z Bankiem Millennium - wyrok SO Gliwice z 10.04.2024 r.

Wyrokiem z dnia 10.04.2024 r. Sąd Okręgowy w Gliwicach (SSO Piotr Suchecki), wydanym w sprawie o sygn. akt I C 848/23, ustalił nieistnienie umowy kredytu indeksowanego do CHF zawartej z Bankiem Millennium (z powodu jej nieważności) oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wezwania. Zasądzona kwota stanowi nadwyżkę po potrąceniu kapitału kredytu dokonanym przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na zasadność zarzutów i argumentacji prawnej przedstawionej w ramach pozwu i dalszych pism procesowych. Nadto, o nieważności umowy przesądziła abuzywność klauzuli walutowej oraz zastrzeżenie przez bank prawa do jednostronnego ustalania świadczeń.

Pozew został wniesiony w czerwcu 2023 r., a w sprawie odbyła się jedna rozprawa oraz przeprowadzony został dowód z przesłuchania świadków zawnioskowanych przez bank.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego w Katowicach z dnia 31.07.2025 r., sygn. V ACa 746/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}