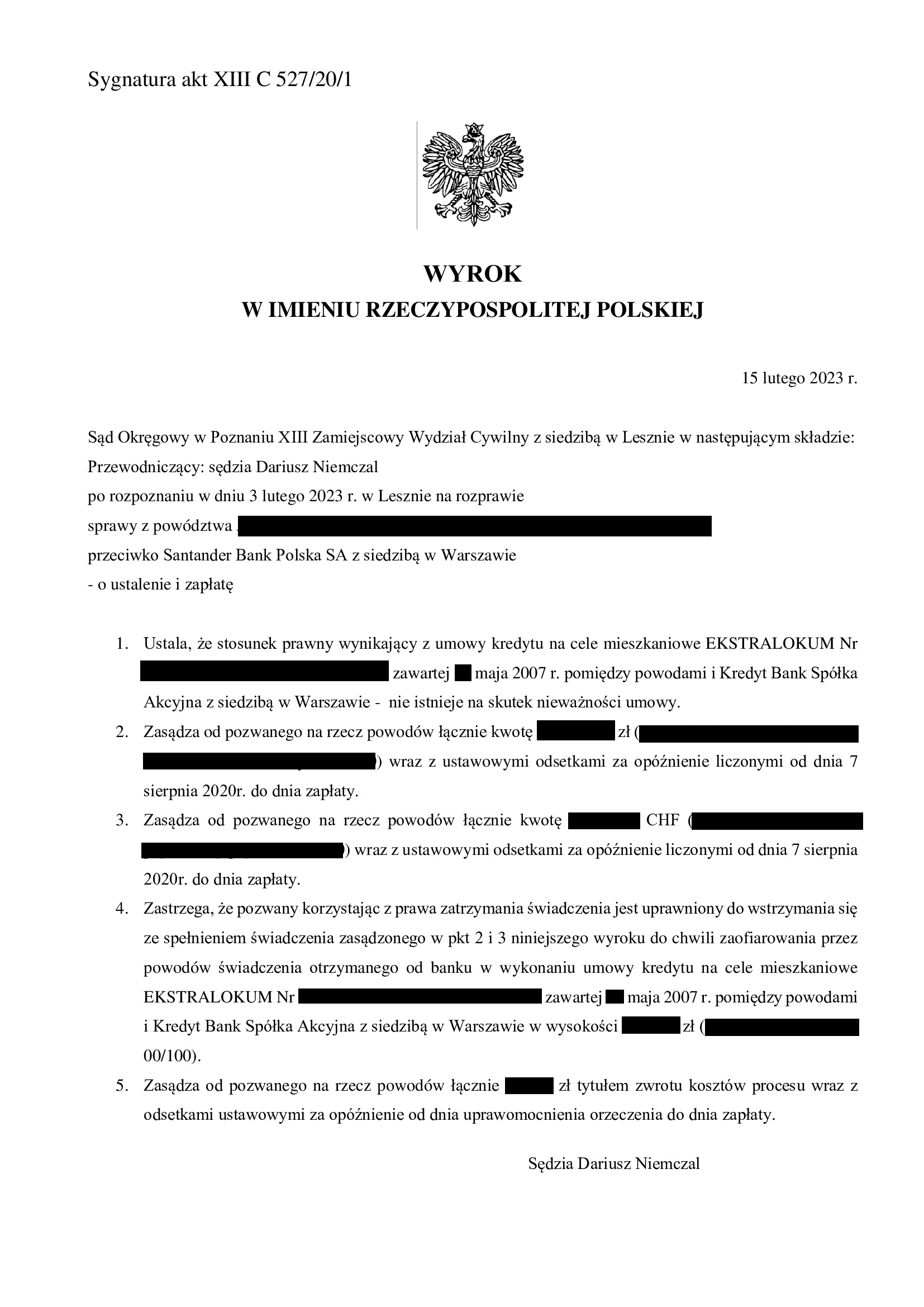

Nieistnienie umowy kredytu EKSTRALOKUM z maja 2007 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Leszno - Poznań z 15.02.2023 r.

W dniu 15.02.2023 r. Sąd Okręgowy w Poznaniu, XIII Zamiejscowy Wydział Cywilny w Lesznie (SSO Dariusz Niemczal) w sprawie o sygn. XIII C 527/20) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji NIEISTNIENIE stosunku prawnego wynikającego z Umowy kredytu EKSTRALOKUM zawartej w maju 2007 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska) – na skutek nieważności umowy, a także zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu oraz uwzględnił podniesiony przez bank zarzut zatrzymania.

Przyczyną nieważności umowy był brak informacji o ryzyku walutowym oraz abuzywność postanowień odwołujących się do tabel kursowych banku.

Wyrok zapadł po przeprowadzeniu czterech rozprawach, na piątej zaś został ogłoszony wyrok. Wskazać trzeba, że kolejne trzy terminy rozpraw zostały odwołane.

Pozew został złożony w sierpniu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

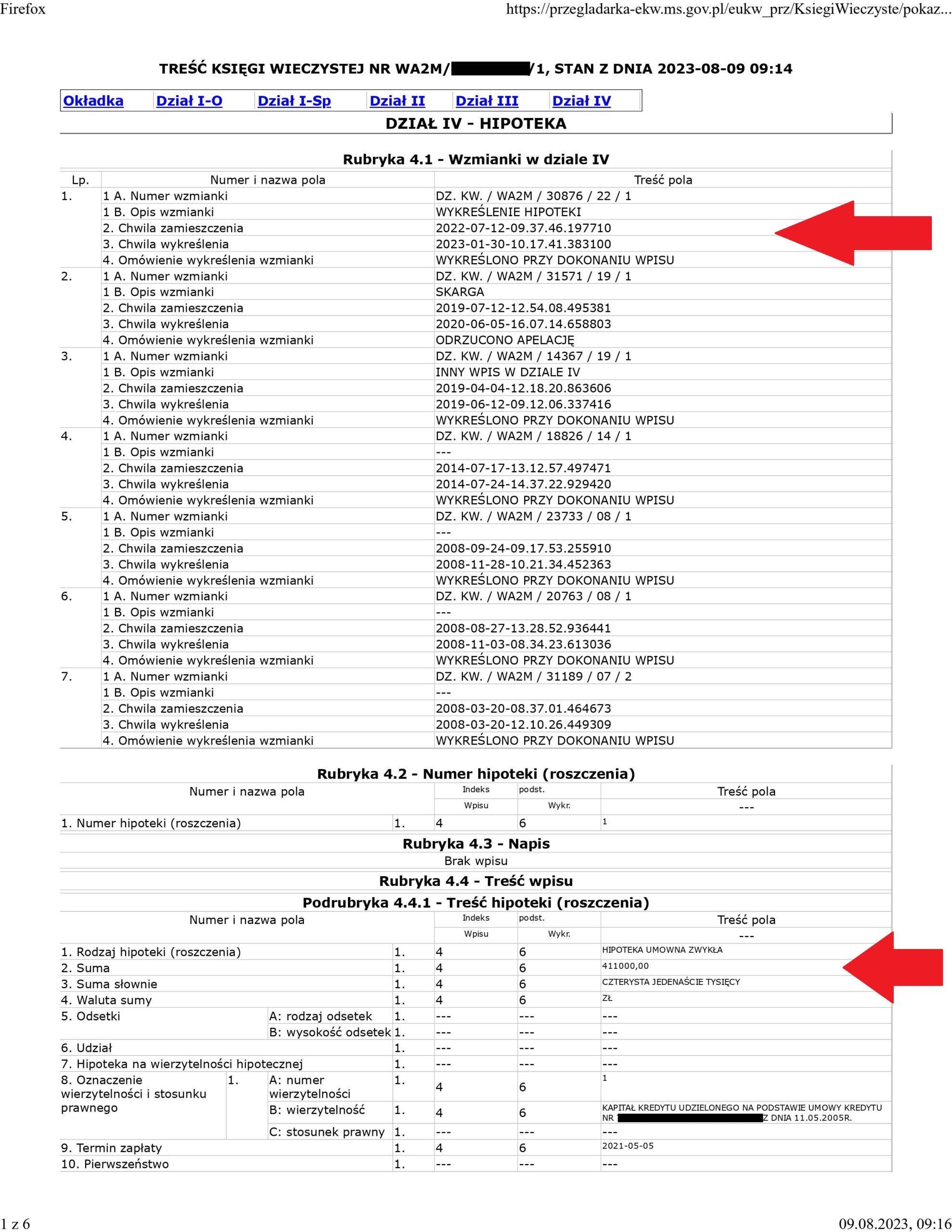

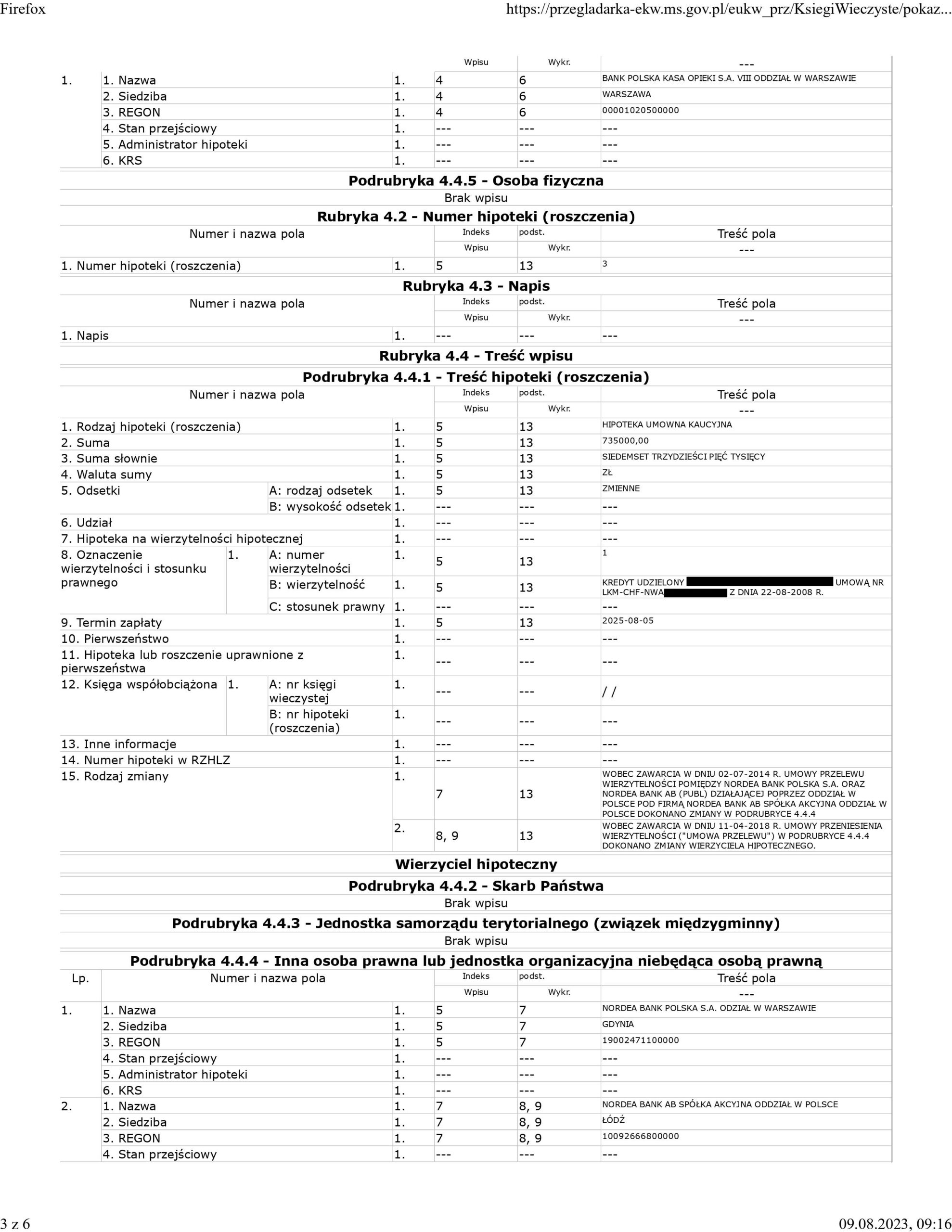

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Nordea Bank (postanowienie Sądu Rejonowego dla Warszawy - Mokotowa w Warszawie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Nordea Bankiem (aktualnie PKO BP), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Warszawy – Mokotowa w Warszawie w dniu 30.01.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 16.06.2020 r.

Wyrok II instancji (SA Wrocław) zapadł 28.06.2022 r.

{kind=link}

{kind=link}

{kind=link}

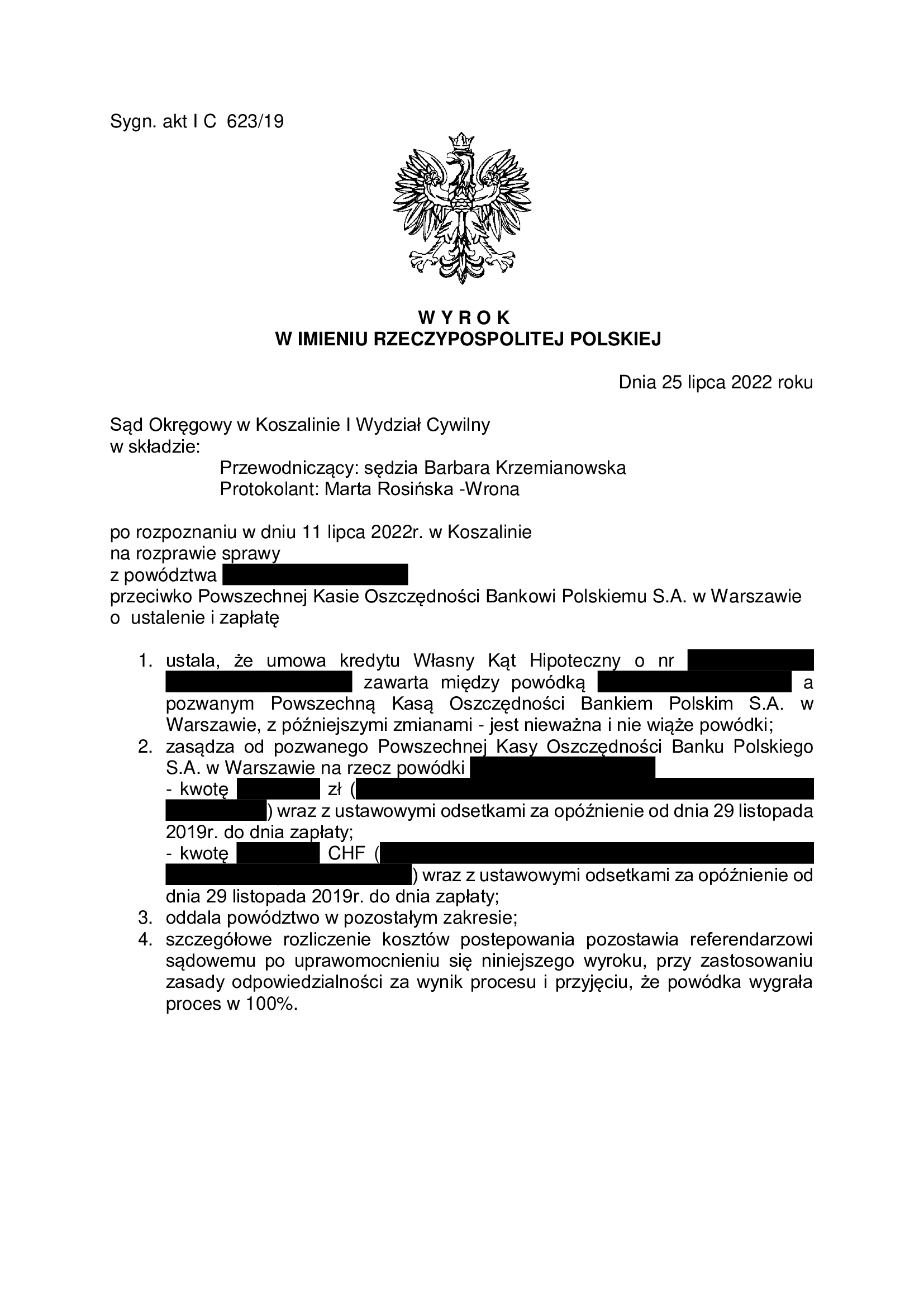

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z marca 2008 r. zawartej z PKO BP - wyrok SA Szczecin z 30.01.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP (Umowa kredytu Własny Kąt hipoteczny z marca 2008 r.) – wygrana Klientów Kancelarii w Sądzie Apelacyjnym w Szczecinie.

Wyrokiem z dnia 30.01.2023 r. Sąd Apelacyjny w Szczecinie I Wydział Cywilny (SSA Leon Miroszewski), w sprawie o sygn. akt I ACa 121/22 oddalił w całości apelację banku od wyroku Sądu Okręgowego w Koszalinie I Wydział Cywilny (SSO Iwona Dziurko) z dnia 24.11.2021 r., sygn. akt I C 523/19.

Sąd Apelacyjny nie uwzględnił podniesionego przez bank zarzutu zatrzymania.

W niniejszej sprawie, Sąd I instancji ustalił nieważność umowy kredytu oraz zasądził dochodzone kwoty wraz z odsetkami od dnia złożenia pozwu. Przy okazji ustnego uzasadniania wyroku w listopadzie 2021 r. Sąd w Koszalinie wskazał, że była to jedna z pierwszych spraw „frankowych” wniesionych do Sądu Okręgowego w Koszalinie.

Wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który nadal oscylował w okolicach kwoty udzielonego kredytu, pomimo prawie 15 lat spłaty.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w październiku 2019 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

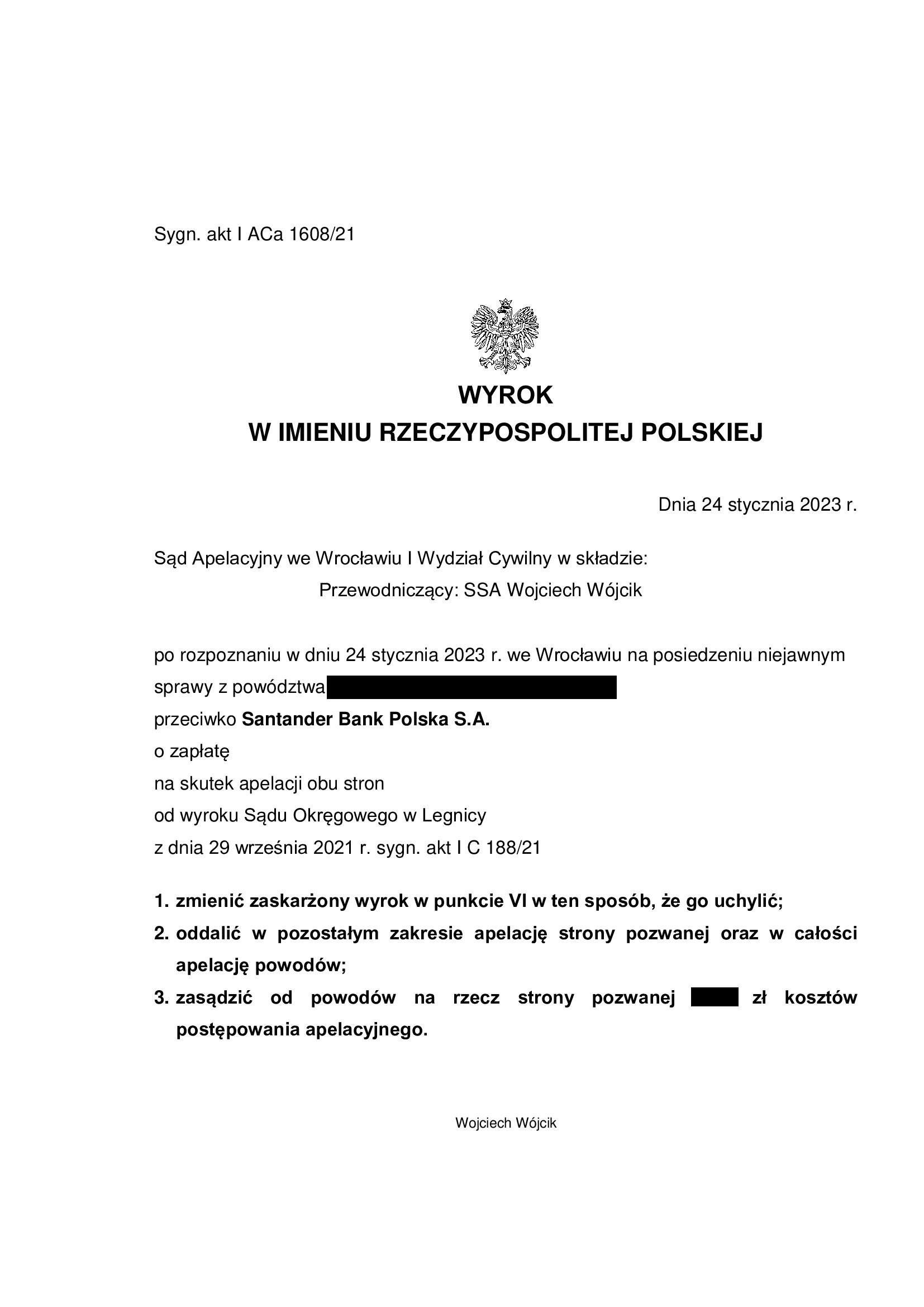

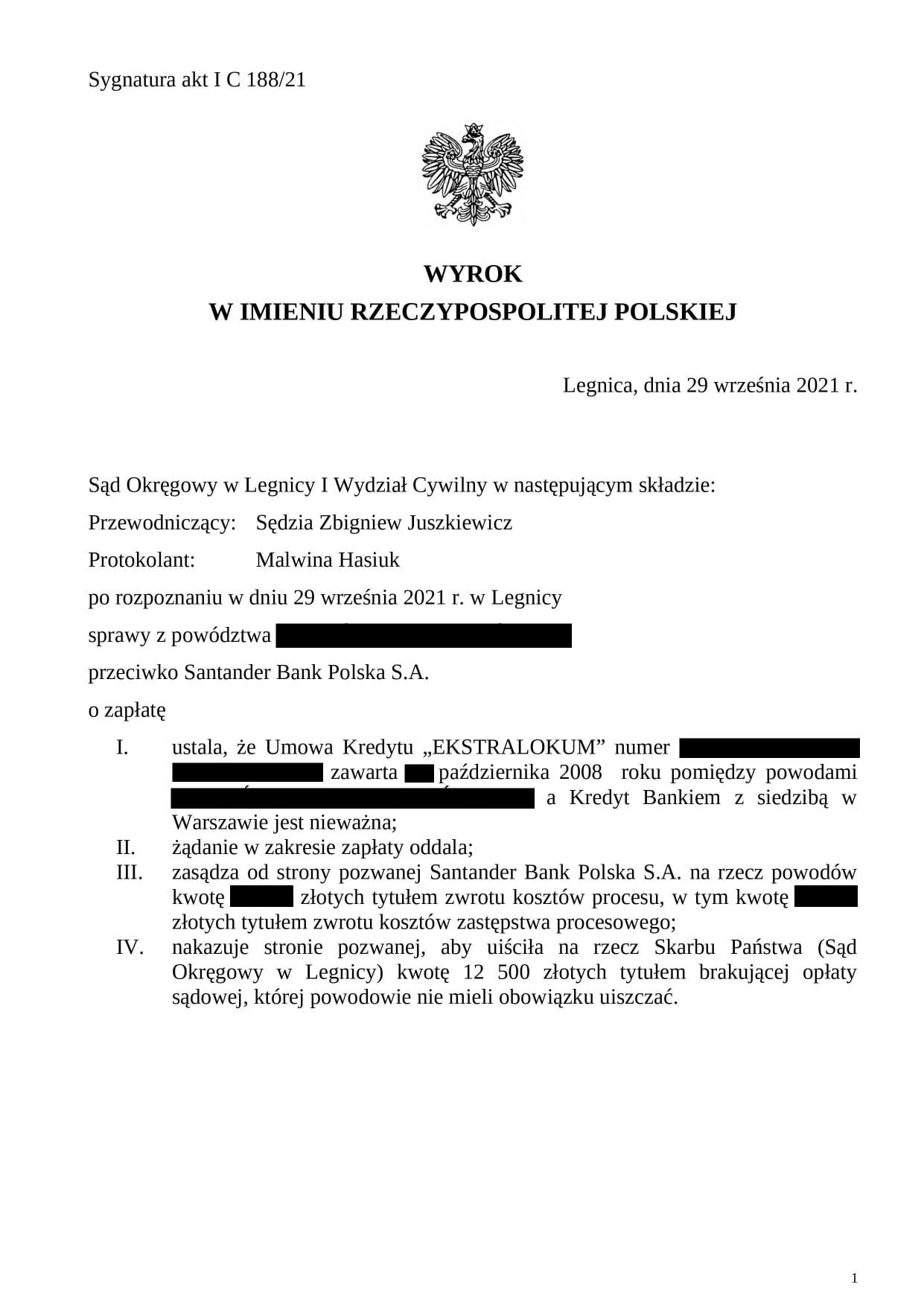

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2008 r. dawnego Kredyt Banku (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 24.01.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa EKSTRALOKUM z października 2008 r., dawnego Kredyt Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 24.01.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 1608/21 oddalił w całości apelację banku od wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Zbigniew Juszkiewicz) z dnia 29.09.2021 r., sygn. akt I C 188/21.

Jednocześnie Sąd oddalił apelację złożoną przez Kancelarię, w związku z uwzględnionym przez Sąd I instancji ewentualnym zarzutem potrącenia podniesionym przez bank. Skutkowało to obciążeniem powodów kosztami postępowania apelacyjnego w wysokości stosunkowej.

W niniejszej sprawie, Sąd I instancji ustalił nieważność umowy kredytu i w tym zakresie wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który nadal oscylował w okolicach kwoty udzielonego kredytu, pomimo ponad 14 lat spłaty.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w marcu 2021 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

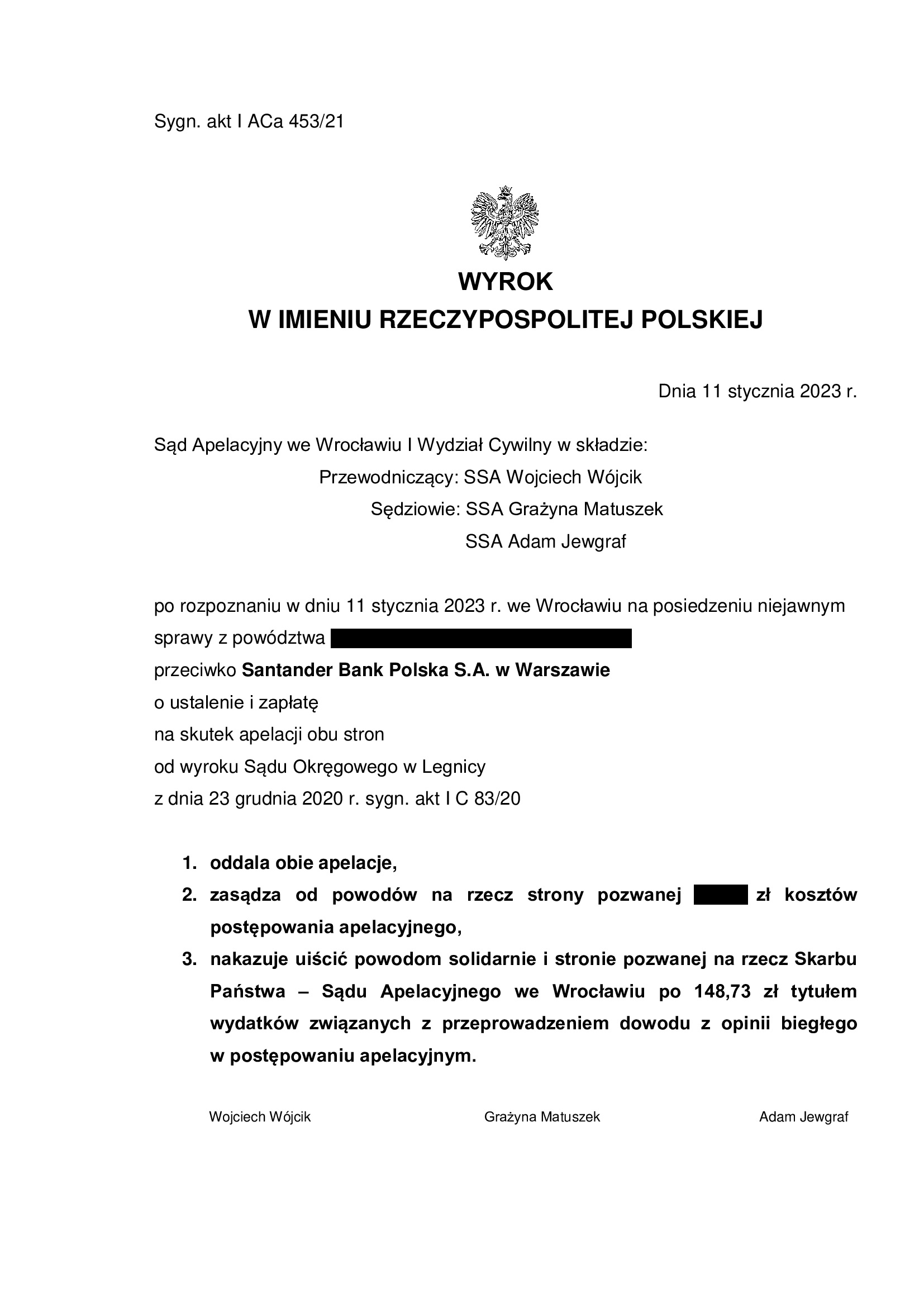

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z listopada 2007 r. dawnego Kredyt Banku (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 11.01.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa EKSTRALOKUM z listopada 2007 r., dawnego Kredyt Bank) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 11.01.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik – spr., SSA Grażyna Matuszek, SSA Adam Jewgraf), w sprawie o sygn. akt I ACa 453/21 oddalił w całości apelację banku od wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Agata Kawa – Jerka) z dnia 23.12.2020 r., sygn. akt I C 83/20.

Jednocześnie Sąd oddalił apelację złożoną przez Kancelarię, w związku z zastosowaną przez Sąd I instancji teorią salda. Skutkowało to obciążeniem powodów kosztami postępowania apelacyjnego w wysokości stosunkowej.

W niniejszej sprawie, Sąd I instancji ustalił nieważność umowy kredytu i w tym zakresie wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który nadal oscylował w okolicach kwoty udzielonego kredytu, pomimo ponad 14 lat spłaty.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w marcu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

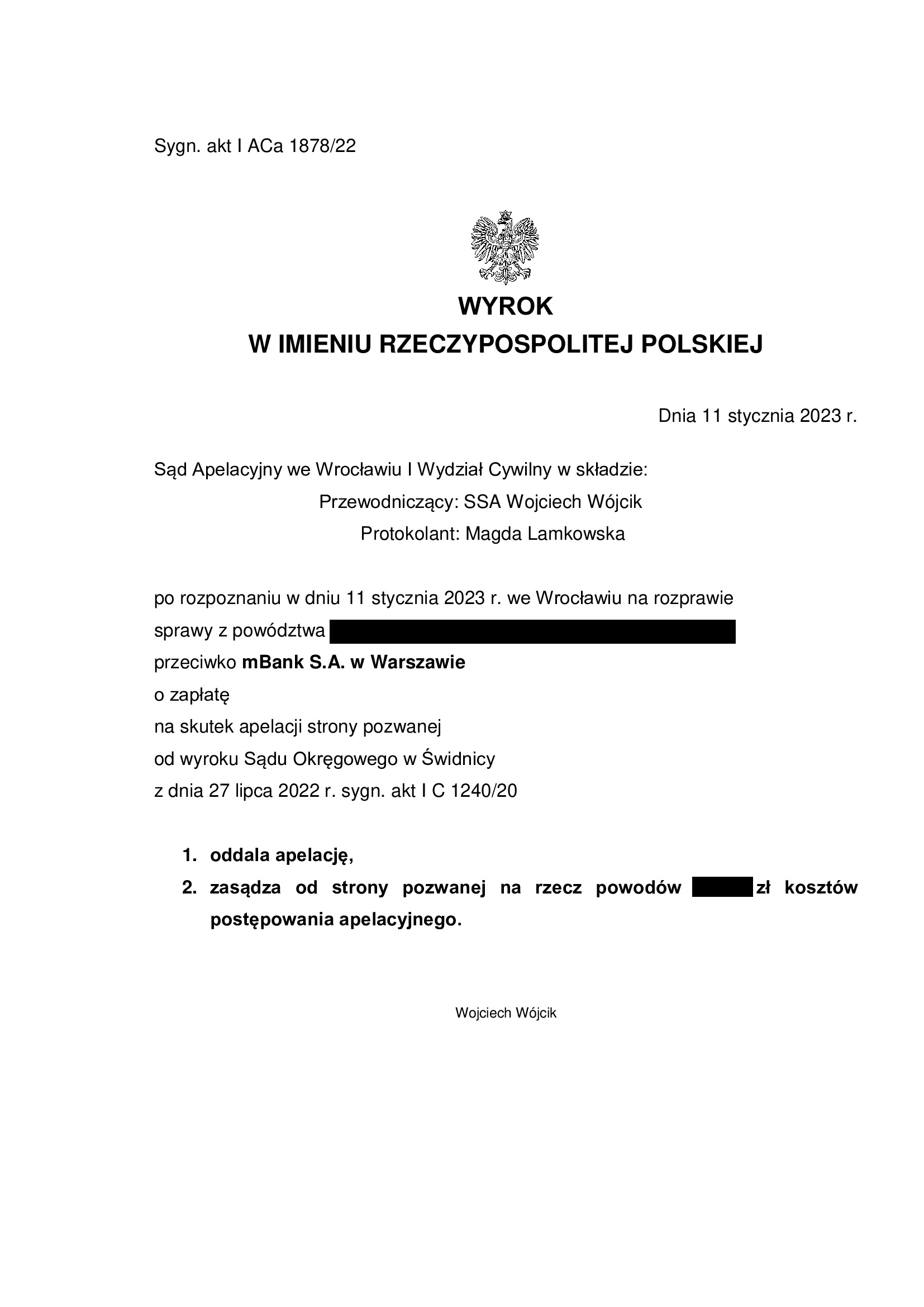

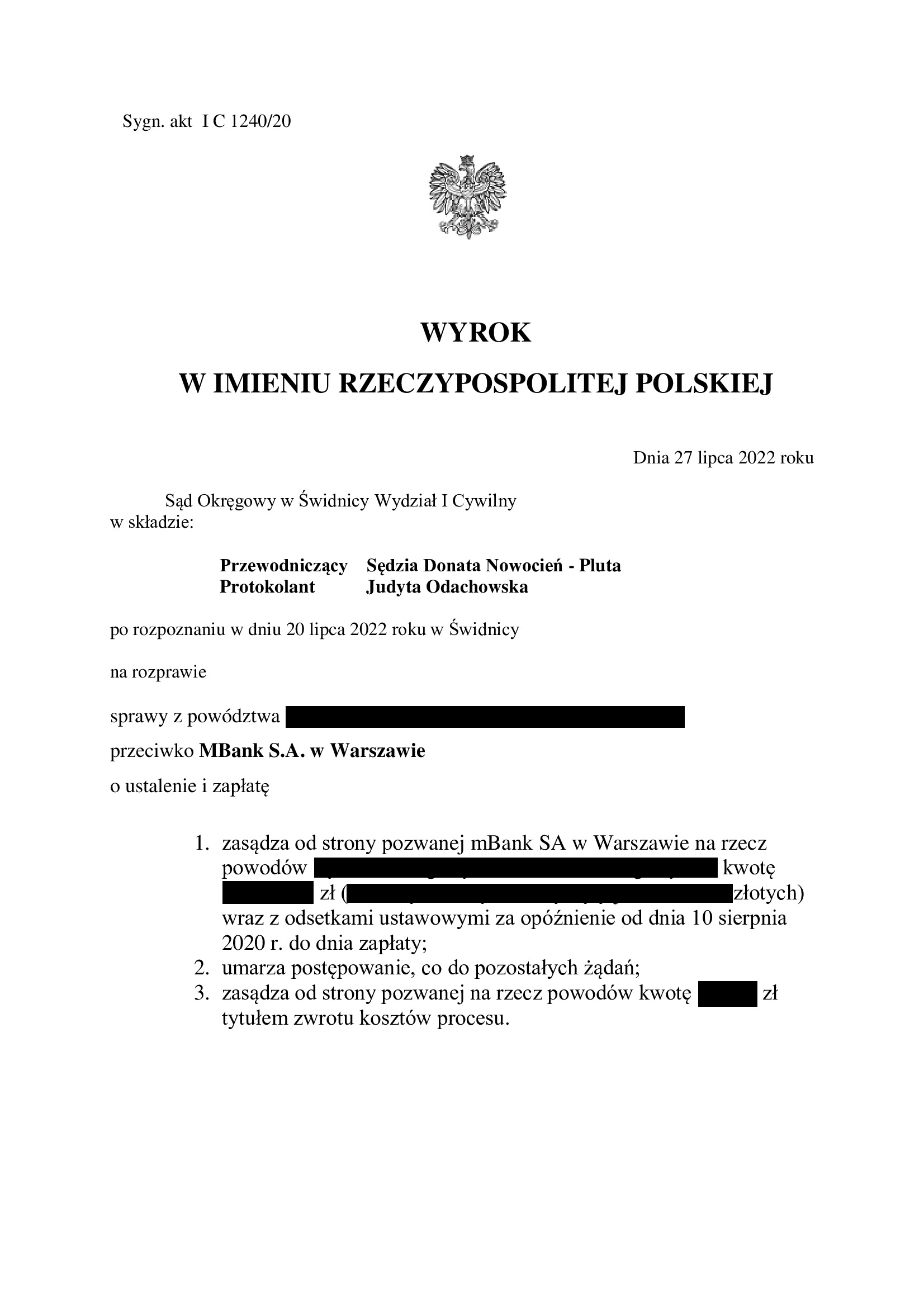

PRAWOMOCNA nieważność umowy kredytu multiPlan z sierpnia 2005 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 11.01.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko mBank (Umowa kredytu multiPlan z sierpnia 2005 r.) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 11.01.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 1878/22 oddalił w całości apelację mBank od wyroku Sądu Okręgowego w Świdnicy I Wydział Cywilny (SSO Donata – Nowocień – Pluta) z dnia 27.07.2022 r., sygn. akt I C 1240/20 i zasądził od banku zwrot kosztów postępowania apelacyjnego.

W niniejszej sprawie, Sąd I instancji stwierdził przesłankowo, że umowa kredytu indeksowanego do CHF typu „multiPlan” zawarta z dawnym BRE Bank (obecnie mBank S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pierwotnie w sprawie wywiedzione zostało powództwo o ustalenie i zapłatę, ale w toku sporu upłynął termin na jaki została zawarta umowa kredytu. W związku z tym, Kancelaria ponownie dokonała przeliczenia nienależnych świadczeń, następnie potrącając wypłacony przez bank kapitał kredytu (jako nienależne świadczenie), a w konsekwencji – dokonano modyfikacji powództwa. Skutkowało to zasądzeniem różnicy wzajemnych świadczeń, czyli nadwyżki uiszczonej na rzecz banku przez kredytobiorców ponad otrzymany kapitał. W pozostałym zakresie, Sąd umorzył postępowanie i obciążył bank w całości kosztami procesu.

Wyrok zapadł po jednej rozprawie, po niespełna 4 miesiącach postępowania w II instancji.

Tuż przed rozprawą, bank podniósł zarzut zatrzymania kapitału kredytu, a także wynagrodzenia za korzystanie z kapitału.

Zarzut był o tyle kuriozalny, że kapitał kredytu nie był objęty żądaniem zapłaty w sprawie, a to z uwagi na dokonane przez Kancelarię potrącenie (jeszcze w toku postępowania przed Sądem I instancji) i rozliczenie stron w tym zakresie.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w sierpniu 2020 r.

Aktualnie, Kancelaria przystępuje do wykonania wyroku i odzyskania zasądzonej nadpłaty.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

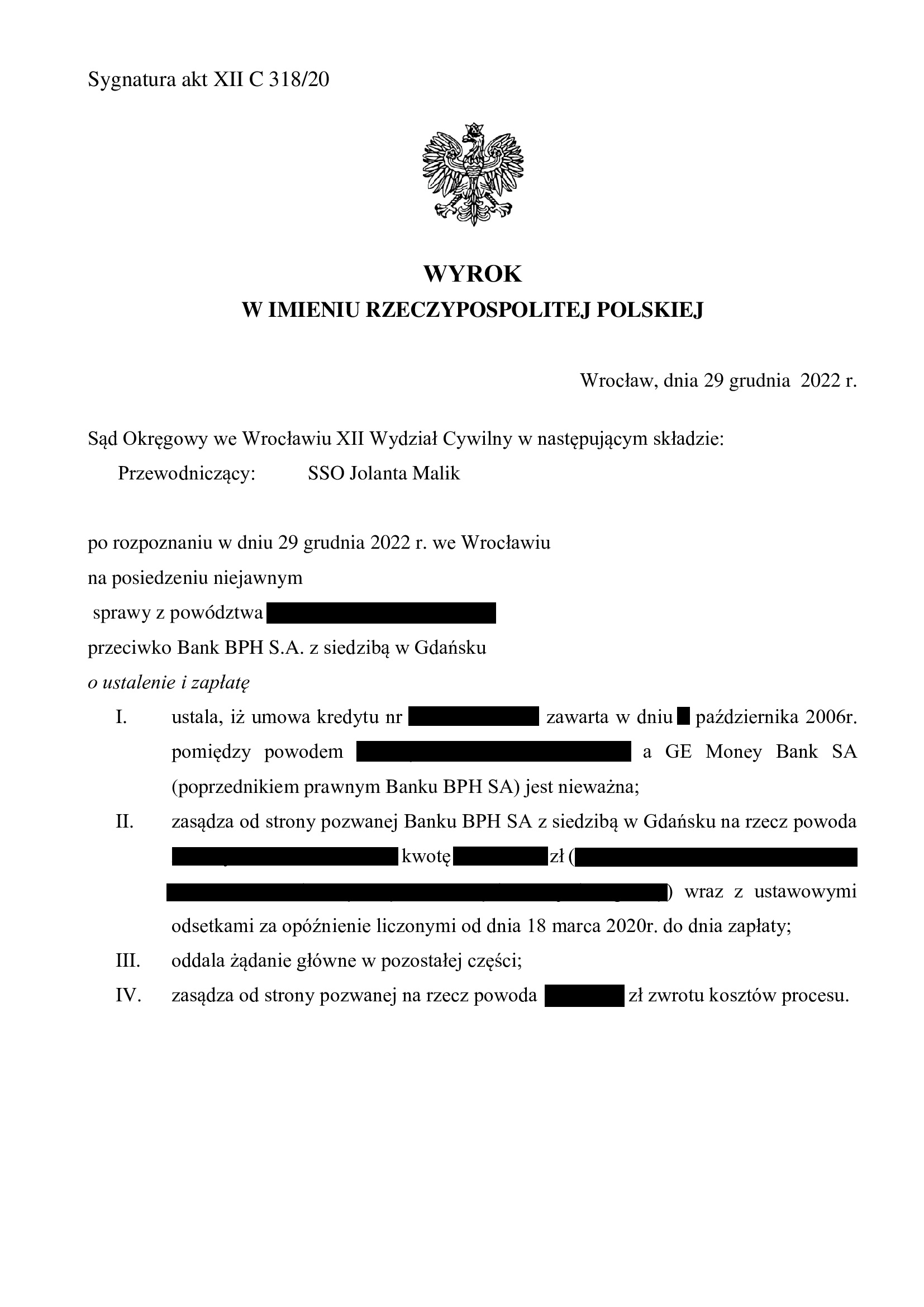

Nieważność umowy kredytu z października 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 29.12.2022 r.

Nieważność umowy kredytu zawartej w październiku 2006 r. z d. GE Money Bank (aktualnie Bank BPH S.A.) – wyrok Sądu Okręgowego we Wrocławiu z 29.12.2022 r.

Wyrokiem z dnia 29.12.2022 r., Sąd Okręgowy we Wrocławiu (SSO Jolanta Malik), w sprawie o sygn. akt XII C 318/20 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym GE Money Bank (obecnie Bank BPH) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok został wydany na posiedzeniu niejawnym.

Pozew został wniesiony w marcu 2020 r., a na czas postępowania wpłynęła pandemia oraz rozbudowane postępowanie dowodowe, w tym dowód z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

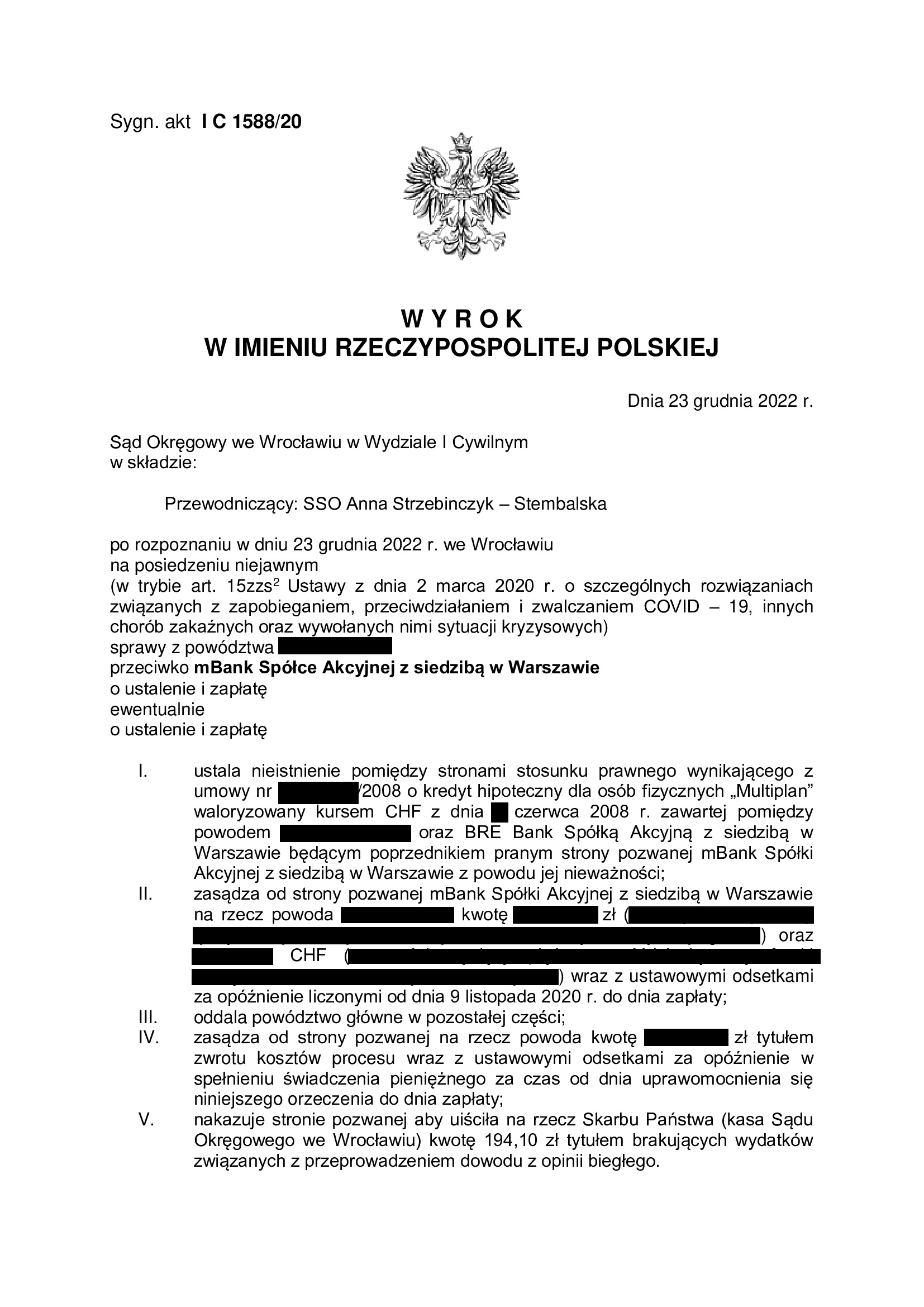

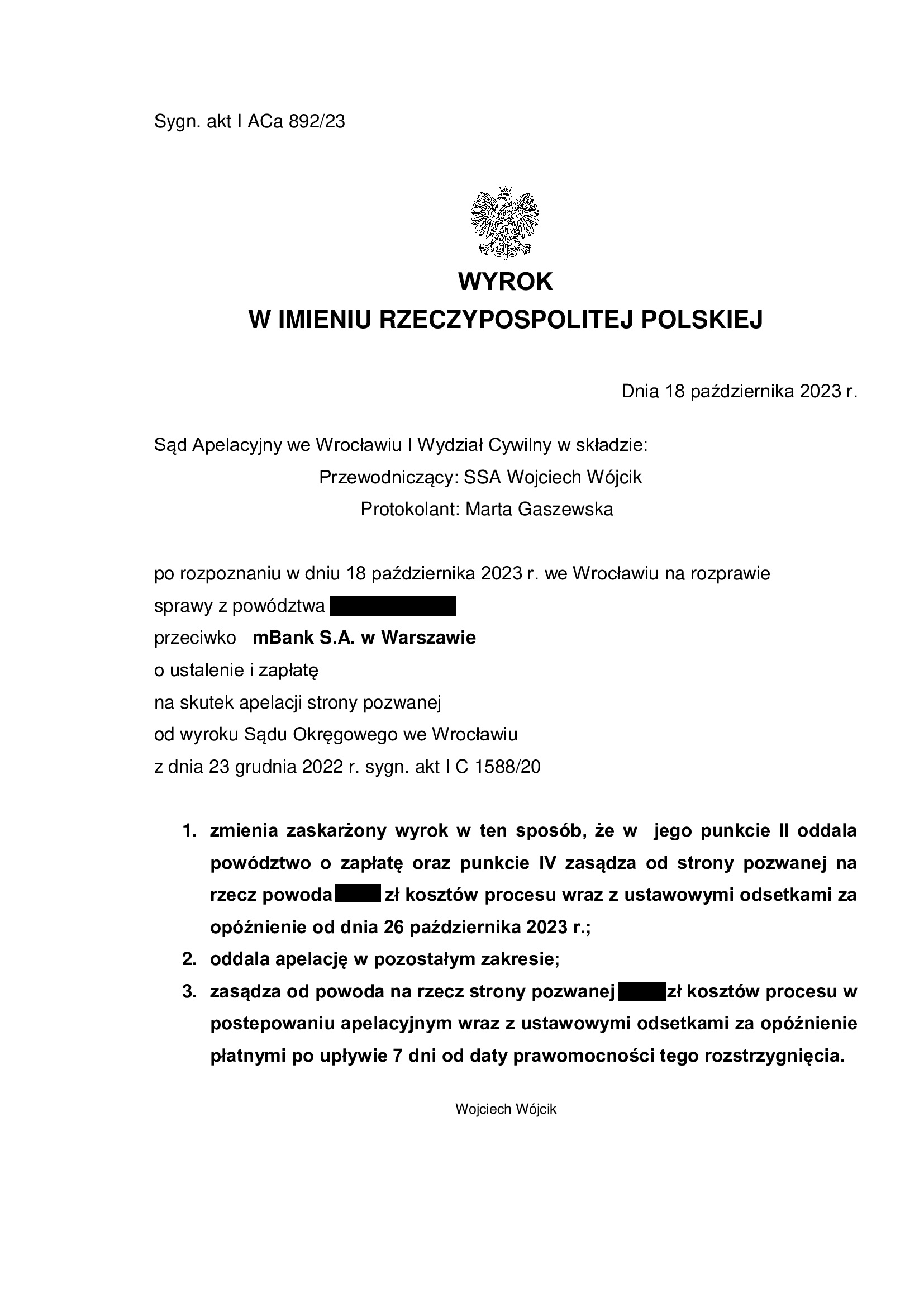

PRAWOMOCNA nieważność - nieistnienie umowy kredytu multiPlan z czerwca 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 23.12.2022 r.

Nieistnienie umowy kredytu „MultiPlan” zawartej z d. BRE Bank (aktualnie mBank) w czerwcu 2008 r., z uwagi na jej nieważność – wyrok Sądu Okręgowego we Wrocławiu z 23.12.2022 r.

Wyrokiem z dnia 23.12.2022 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 1588/20 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu typu „MultiPlan” indeksowanego do CHF zawartej z dawnym BRE Bank (obecnie mBank S.A.), z powodu jej nieważności i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok cieszy tym bardziej, że jeszcze latem br. Sąd w tym samym składzie „tylko” odfrankowił podobną umowę typu 'mPlan” i w związku z tym Kancelaria złożyła apelację. Nie można wykluczyć, że argumentacja zawarta w apelacji sporządzonej przez Kancelarię, tudzież kolejne orzeczenia TSUE z 8.09.2022 r. wpłynęły na tę pozytywną zmianę poglądów.

Pozew został wniesiony w listopadzie 2020 r.

Wyrok jest PRAWOMOCNY. Apelacja banku w zakresie nieważności umowy została oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 18.10.2023 r., sygn. I ACa 892/23. Natomiast w zakresie żądania zapłaty, Sąd Apelacyjny wyrok zmienił i pozew oddalił stosując tzw. saldo.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

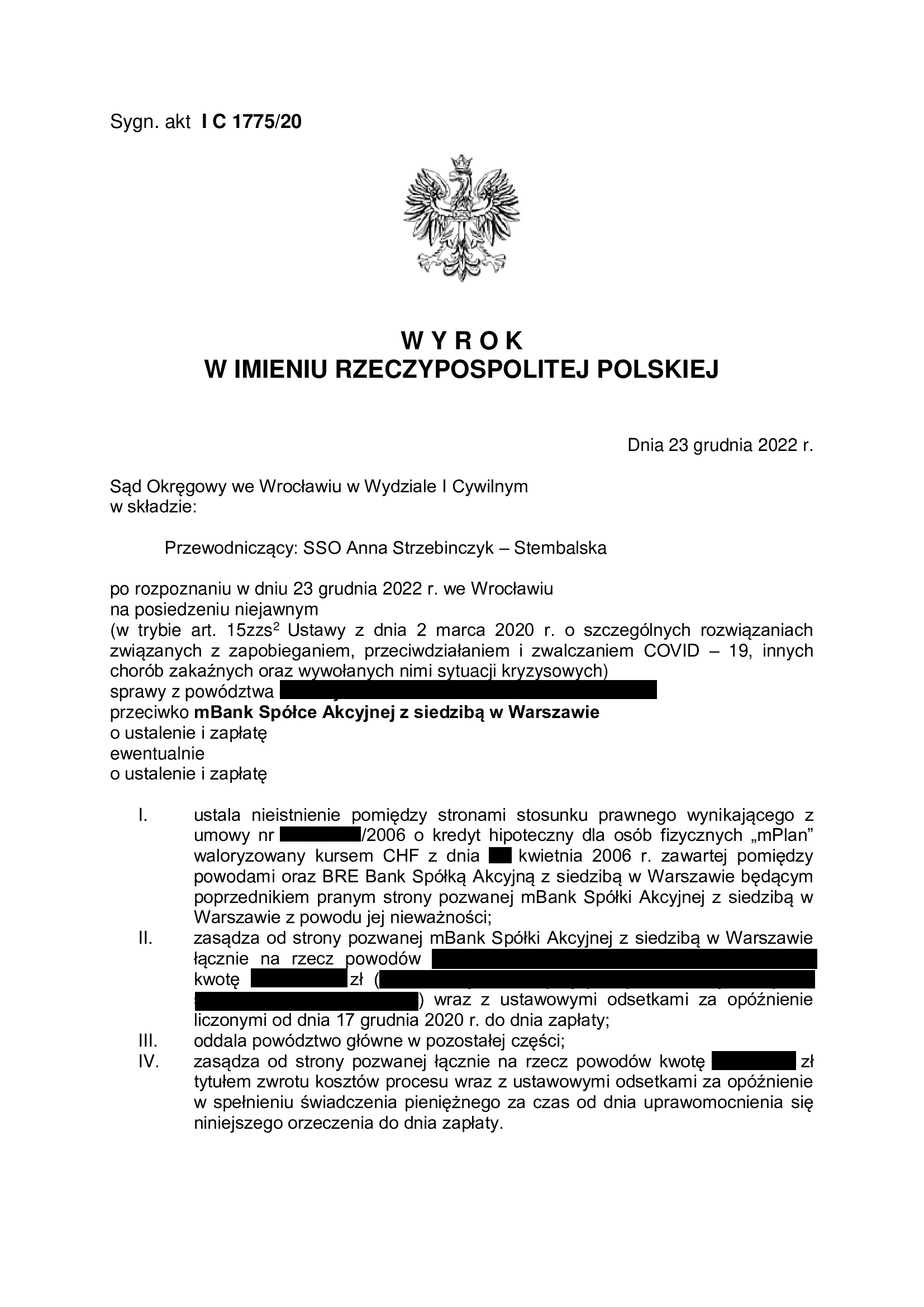

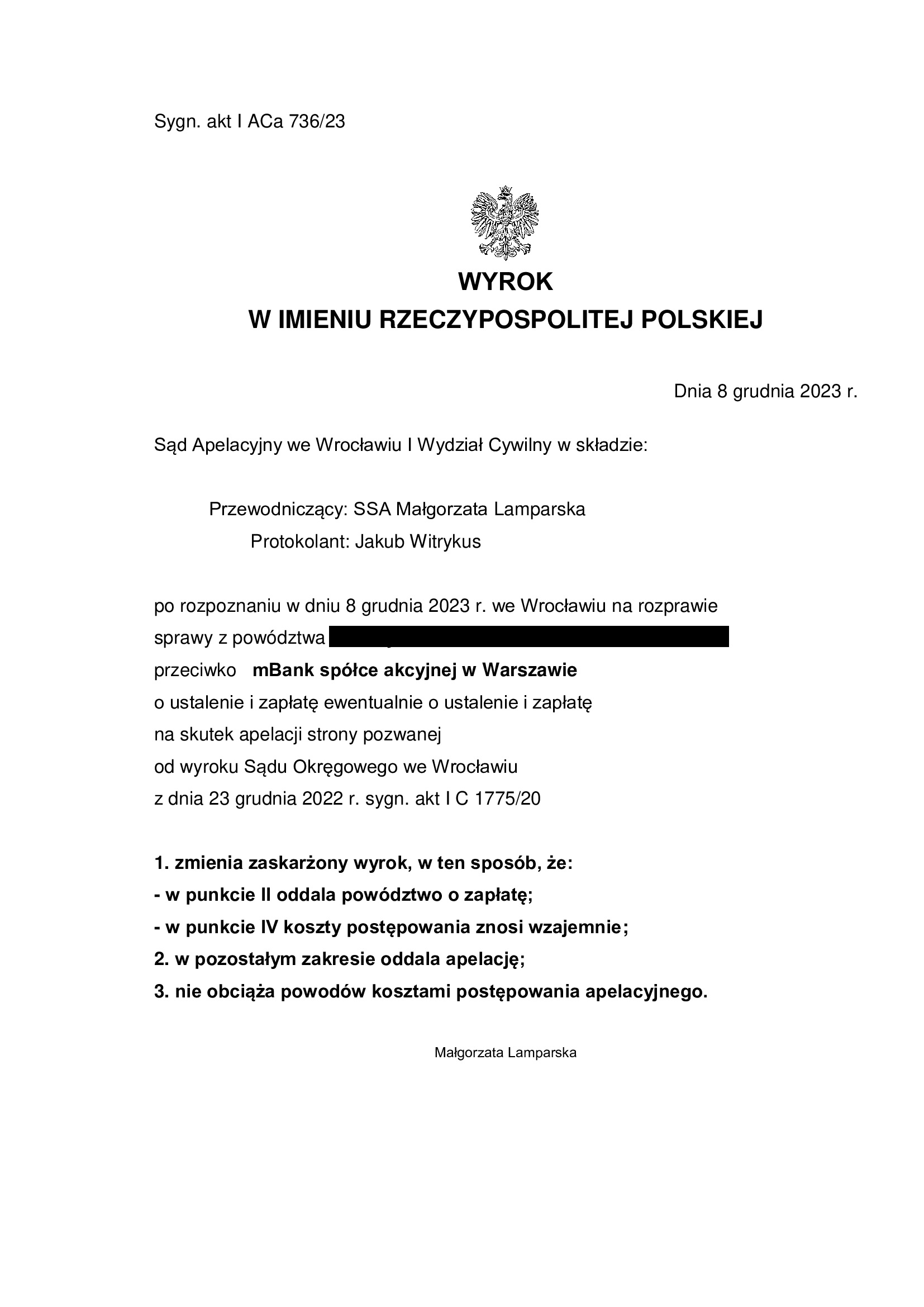

PRAWOMOCNA nieważność - nieistnienie umowy kredytu mPlan z kwietnia 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 23.12.2022 r.

Nieistnienie umowy kredytu „mPlan” zawartej z d. BRE Bank (aktualnie mBank) w kwietniu 2006 r., z uwagi na jej nieważność – wyrok Sądu Okręgowego we Wrocławiu z 23.12.2022 r.

Wyrokiem z dnia 23.12.2022 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 1775/20 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu typu „mPlan” indeksowanego do CHF zawartej z dawnym BRE Bank (obecnie mBank S.A.), z powodu jej nieważności i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w grudniu 2020 r.

Wyrok zapadł na posiedzeniu niejawnym.

Wyrok cieszy tym bardziej, że jeszcze latem br. Sąd w tym samym składzie „tylko” odfrankowił podobną umowę typu 'mPlan” i w związku z tym Kancelaria złożyła apelację. Nie można wykluczyć, że argumentacja zawarta w apelacji sporządzonej przez Kancelarię, tudzież kolejne orzeczenia TSUE z 8.09.2022 r. wpłynęły na tę pozytywną zmianę poglądów.

O tym wyroku informowaliśmy tu:

https://kancelaria-osowiecka.pl/bezskutecznosc-czesciowa-tzw-odfrankowienie-umowy-kredytu-mplan-z-listopada-2007-r-dawnego-bre-bank-aktualnie-mbank-wyrok-so-wroclaw-z-13-07-2022-r/

Wyrok w zakresie ustalenia nieważności umowy kredytu jest PRAWOMOCNY. Apelacja banku została w tym zakresie oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 8.12.2023 r., sygn. akt I ACa 736/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

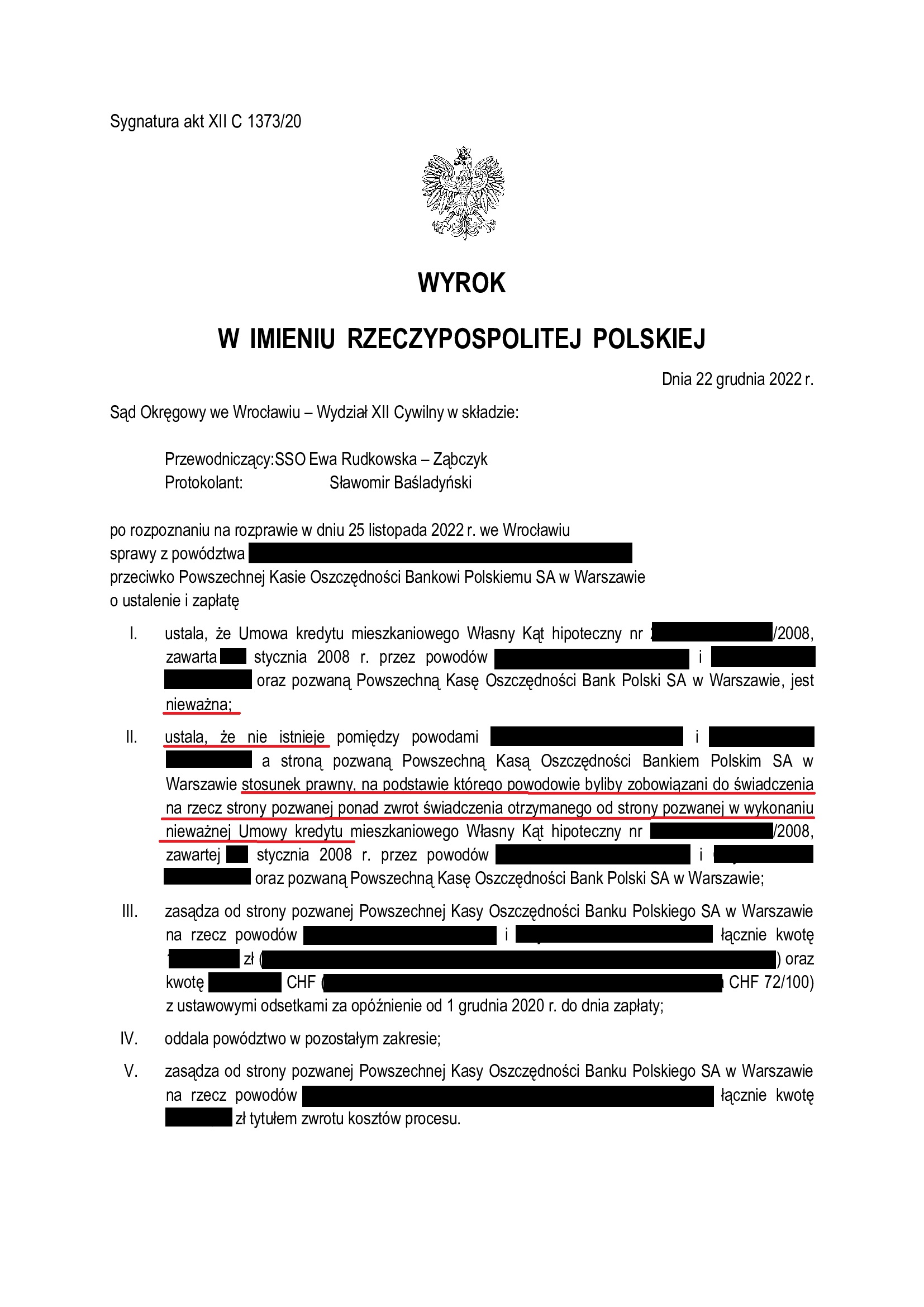

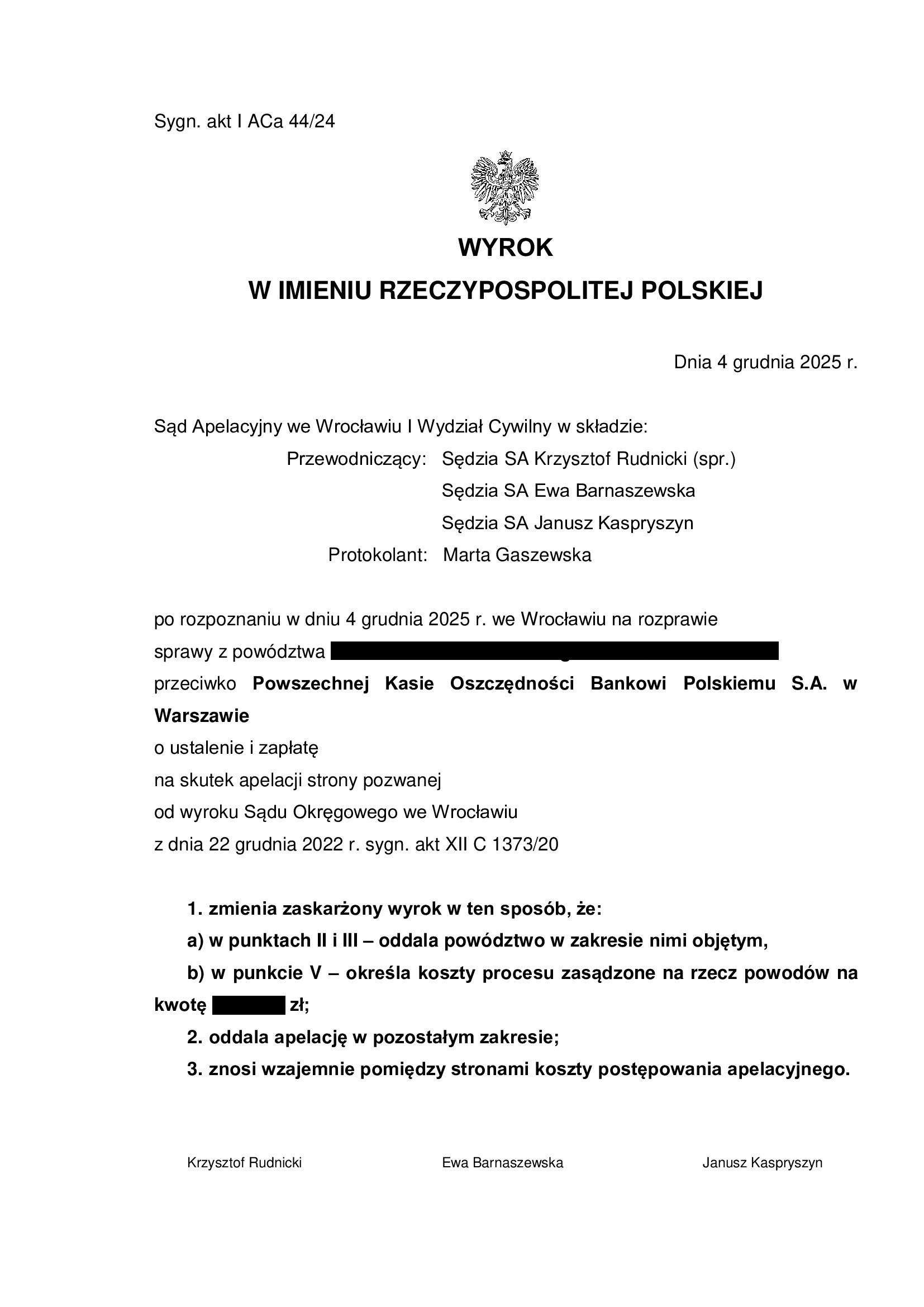

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny zawartej w styczniu 2008 r. z PKO BP - wyrok SO Wrocław z 22.12.2022 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy cierpliwie czekali na rozstrzygnięcie ponad 2 lata.

Wyrokiem z dnia 22.12.2022 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 1373/20 ustalił, że:

- umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w styczniu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule Kancelaria uzyskała ich w bieżącym roku kilkanaście), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w grudniu 2020 r.

Postępowanie trwało ponad 2 lata – w sprawie odbyły się 4 rozprawy, przesłuchano świadków banku oraz stronę powodową.

W zakresie ustalenia nieważności umowy kredytu, wyrok jest PRAWOMOCNY.

Apelacja banku została w tej części oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 4.12.2025 r., sygn. I ACa 44/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}