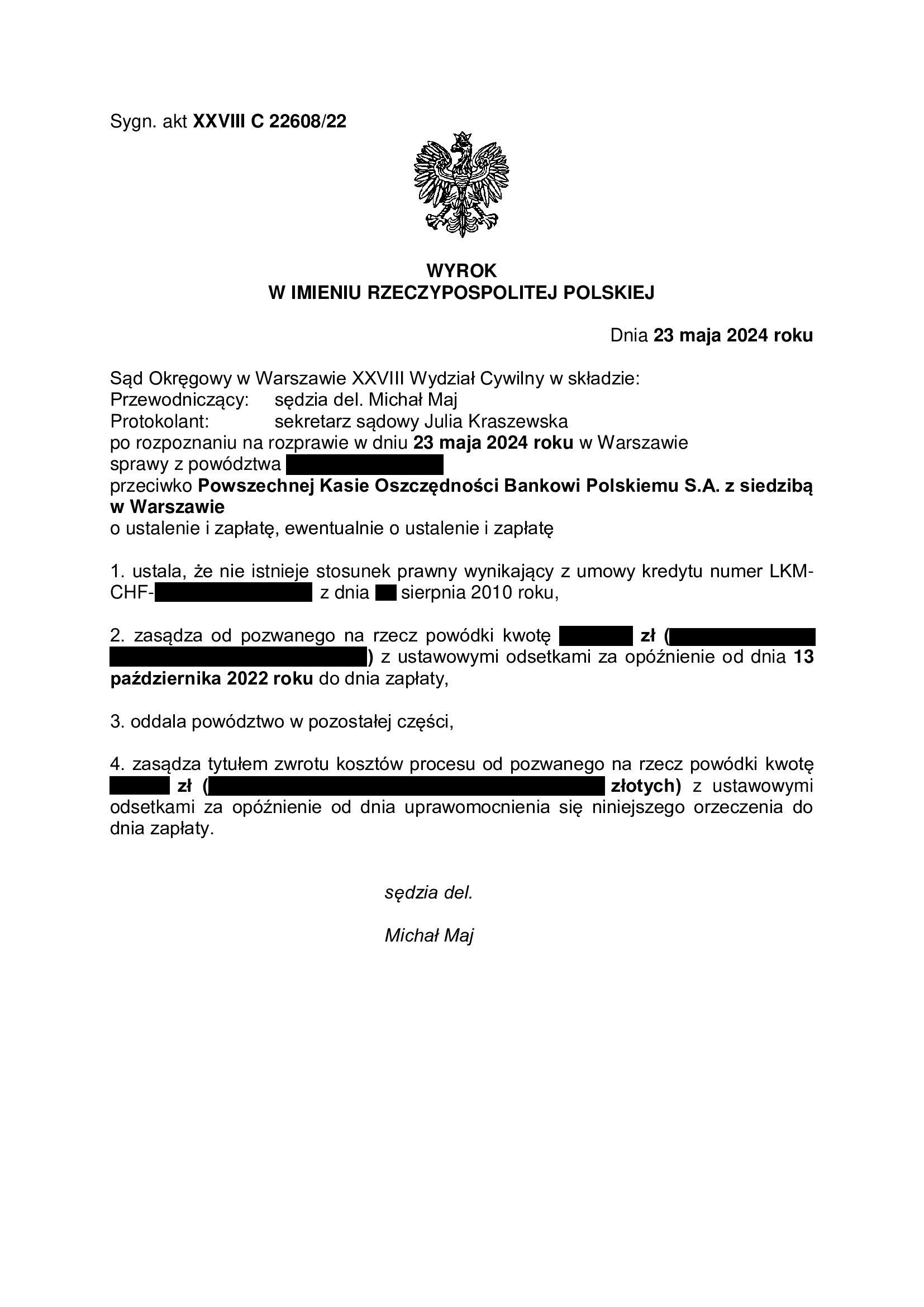

PRAWOMOCNE nieistnienie umowy kredytu z sierpnia 2010 r. zawartej z dawnym Nordea Bank (aktualnie PKO BP) - wyrok SO Warszawa z 23.05.2024 r.

Wyrokiem z dnia 23.05.2024 r., Sąd Okręgowy w Warszawie (SSR del. Michał Maj), w sprawie o sygn. akt XXVIII C 22608/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego zawartego z dawnym Nordea Bank Polska. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

Sprawa dotyczyła umowy z tzw. hybrydą kwoty kredytu określonej w w umowie w CHF z jednoczesnym zastrzeżeniem, że wypłata będzie w kwocie nie wyższej niż wskazana suma PLN.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorcy o rychłym spadku kursu CHF.

Sąd nie uwzględnił zarzut zatrzymania podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Pozew został wniesiony w listopadzie 2022 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęło obłożenie Wydziału Frankowego.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

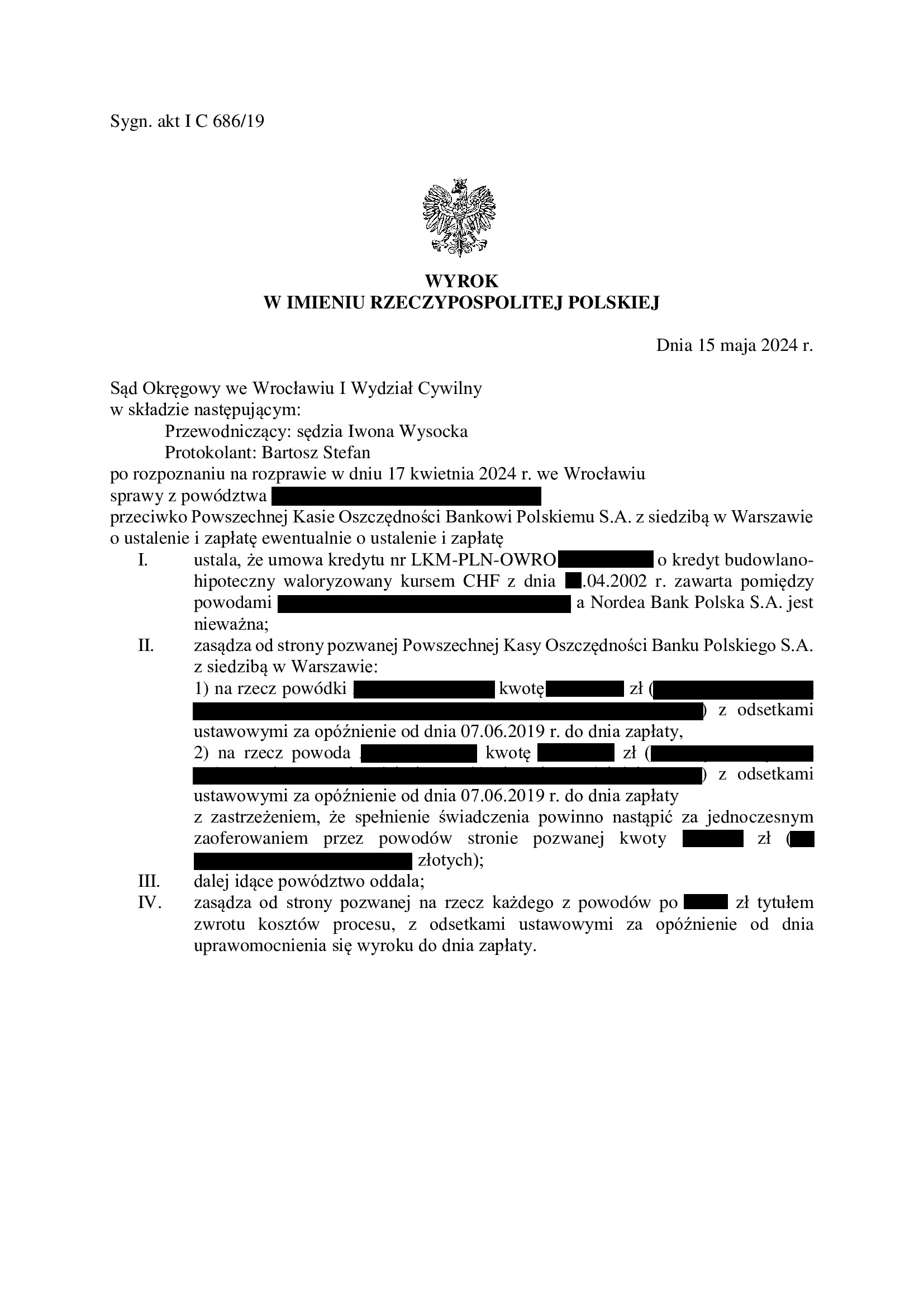

Nieważność umowy kredytu z kwietnia 2002 r. zawartej z dawnym Nordea Bank / Bank Komunalny w Gdyni (aktualnie PKO BP) - wyrok SO Wrocław z 15.05.2024 r.

Wyrokiem z dnia 15.05.2024 r., Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 686/19 ustalił nieważność umowy kredytu indeksowanego zawartego z dawnym Nordea Bank Polska / Bank Komunalny S.A. w Gdyni. Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia złożenia pozwu. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

Sąd uwzględnił zarzut zatrzymania podniesiony przez bank, ale nie wpłynęło to na rozstrzygnięcie o odsetkach / nie zostały „obcięte”. Można przyjąć, że to zasługa wyroku TSUE z 14.12.2023 r. C-28/22.

Ciekawostką w sprawie jest to, że kredytobiorcy w ramach zwiększenia kwoty kredytu otrzymali aneks do umowy kredytu indeksowane, który opiewał na sumę CHF. W tym czasie, Nordea Bank udzielał już kredytów denominowanych i jak widać dla pracowników banku było to zupełnie obojętne.

Wyrok jest nieprawomocny.

Pozew został wniesiony w czerwcu 2019 r., a w sprawie odbyło się dziewięć rozpraw.

Na czas trwania postępowania wpłynęła pandemia, oczekiwanie na kolejne TSUE, potem wielką uchwałę Sądu Najwyższego, a także przeprowadzenie dowodu z opinii biegłego.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

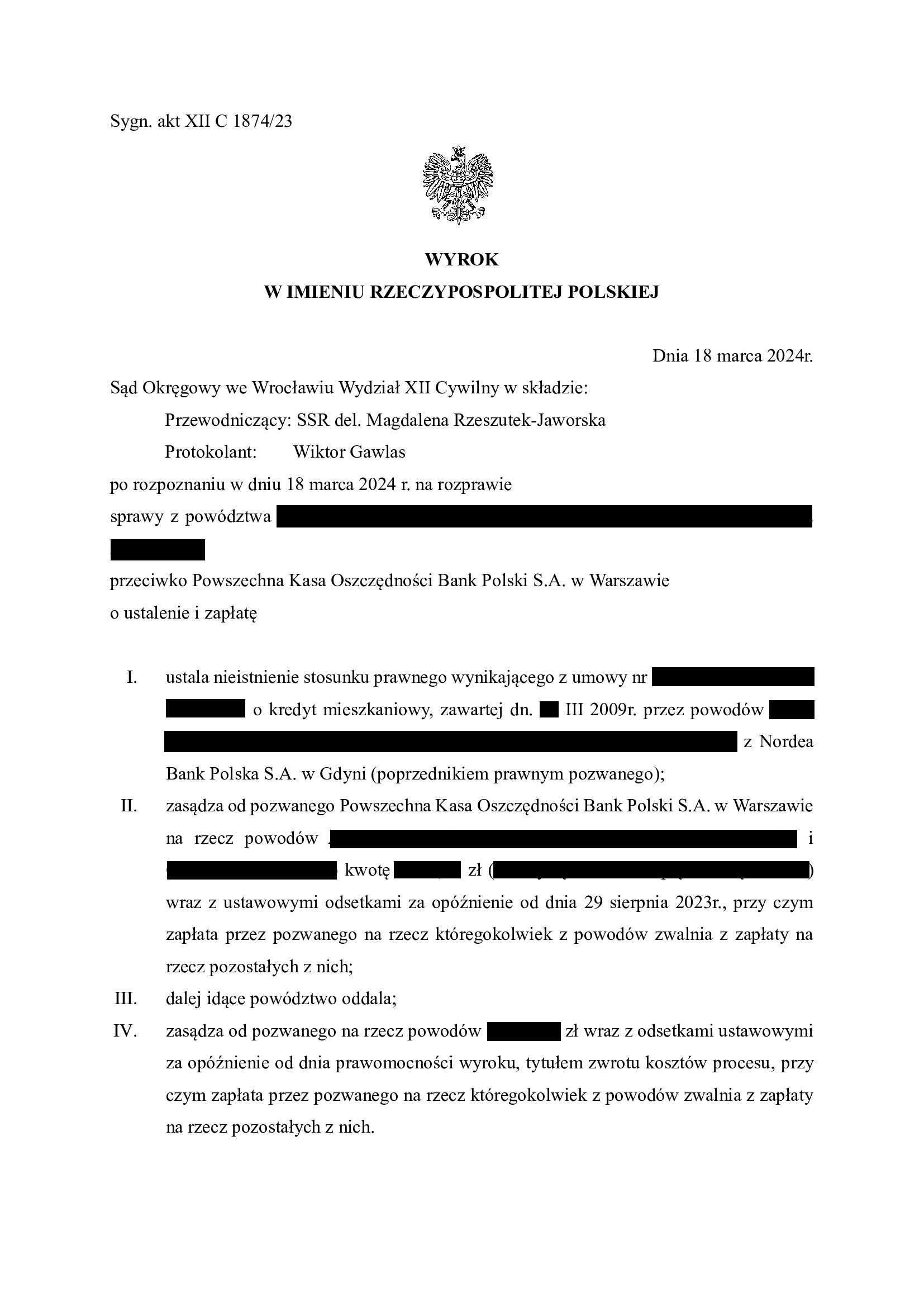

Nieistnienie umowy kredytu Nordea-Habitat z marca 2009 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 18.03.2024 r.

Wyrokiem z dnia 18.03.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 1874/23 ustalił nieistnienie umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w marcu 2009 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania do zapłaty oraz obciążył bank kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na sprzeczność umowy z naturą zobowiązania, brak poinformowania kredytobiorców o ryzyku kursowym i abuzywność klauzuli walutowej, co skutkuje nieważnością umowy.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyła się jedna rozprawa.

Cieszy rekordowy wręcz czas rozpoznania sprawy, gdyż od złożenia pozwu do wyroku minęło zaledwie 5 miesięcy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

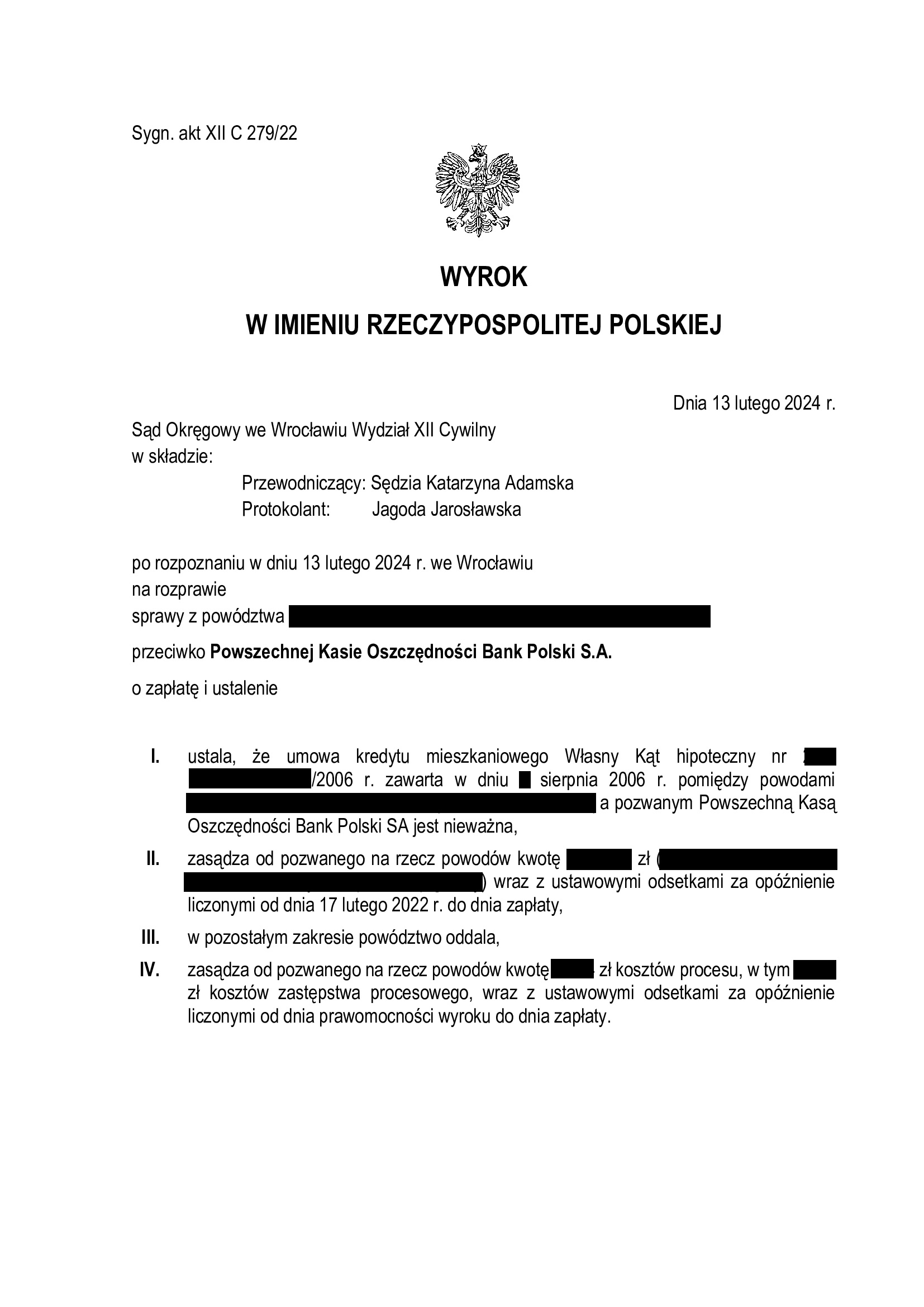

Nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2006 r. zawartej z PKO BP - wyrok SO Wrocław z 13.02.2024 r.

Wyrokiem z dnia 13.02.2024 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 279/22 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia złożenia pozwu. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na nieuczciwość klauzuli walutowej oraz brak informacji o ryzyku walutowym.

Wyrok jest nieprawomocny i został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w lutym 2022 r.

Czas trwania postępowania wydłużył się znacząco z powodu przeprowadzenia dowodu z zeznań świadków zawnioskowanych przez bank.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Wygrana Klienta Kancelarii przed Sądem Najwyższym w sprawie przeciwko PKO BP (umowa kredytu Nordea-Habitat z 2008 r.) - postanowienie SN z 6.12.2023 r.

6.12.2023 r. w sprawie I CSK 857/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej PKO BP.

Wyrok jest ostateczny.

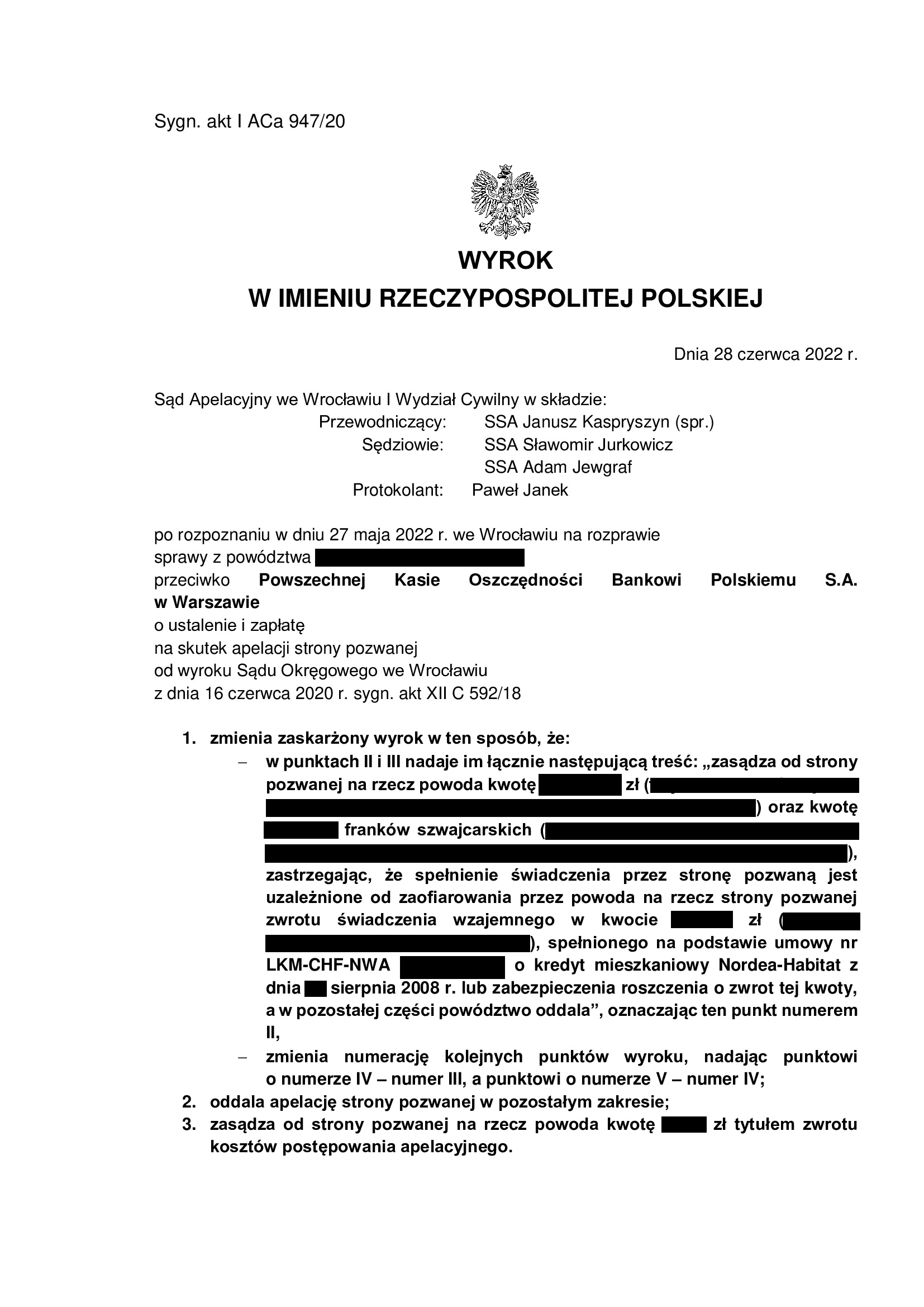

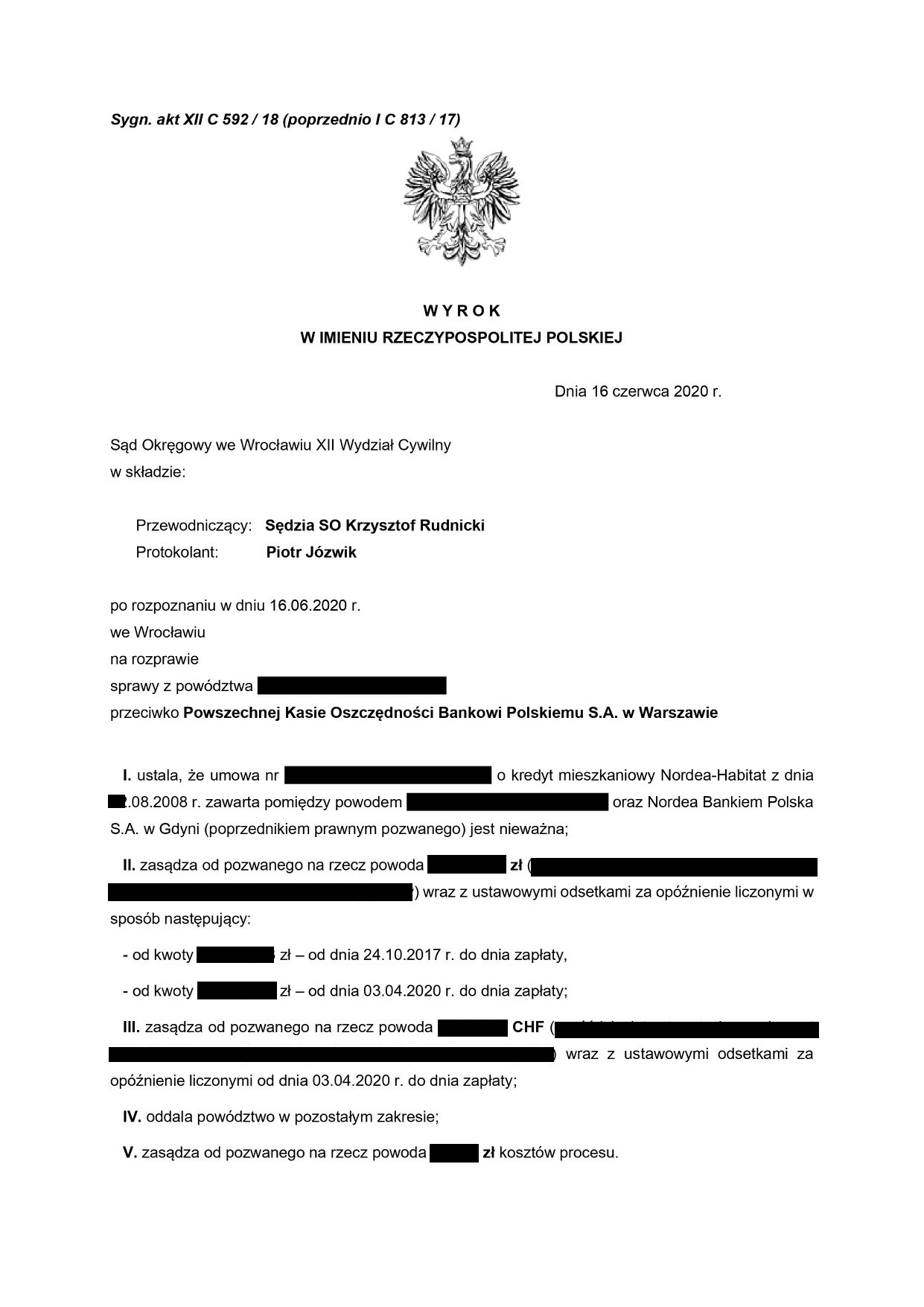

Umowa kredytu zawarta z d. Nordea Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 16.06.2020 r. (XII C 592/18; poprzednio I C 813/17), wydany wskutek pozwu złożonego w maju 2017 r.

(2) Wyrok Sądu II instancji – 28.06.2022 r. (I ACa 947/20), wydany wskutek apelacji banku, która została w całości oddalona w zakresie ustalenia nieważności umowy kredytu; w zakresie kwot zasądzonych uwzględniony został zarzut zatrzymania podniesiony przez bank w postępowaniu II instancyjnym.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń trwa z uwagi na wstrzymanie wykonalności wyroku w zakresie zasądzonych kwot, ale kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

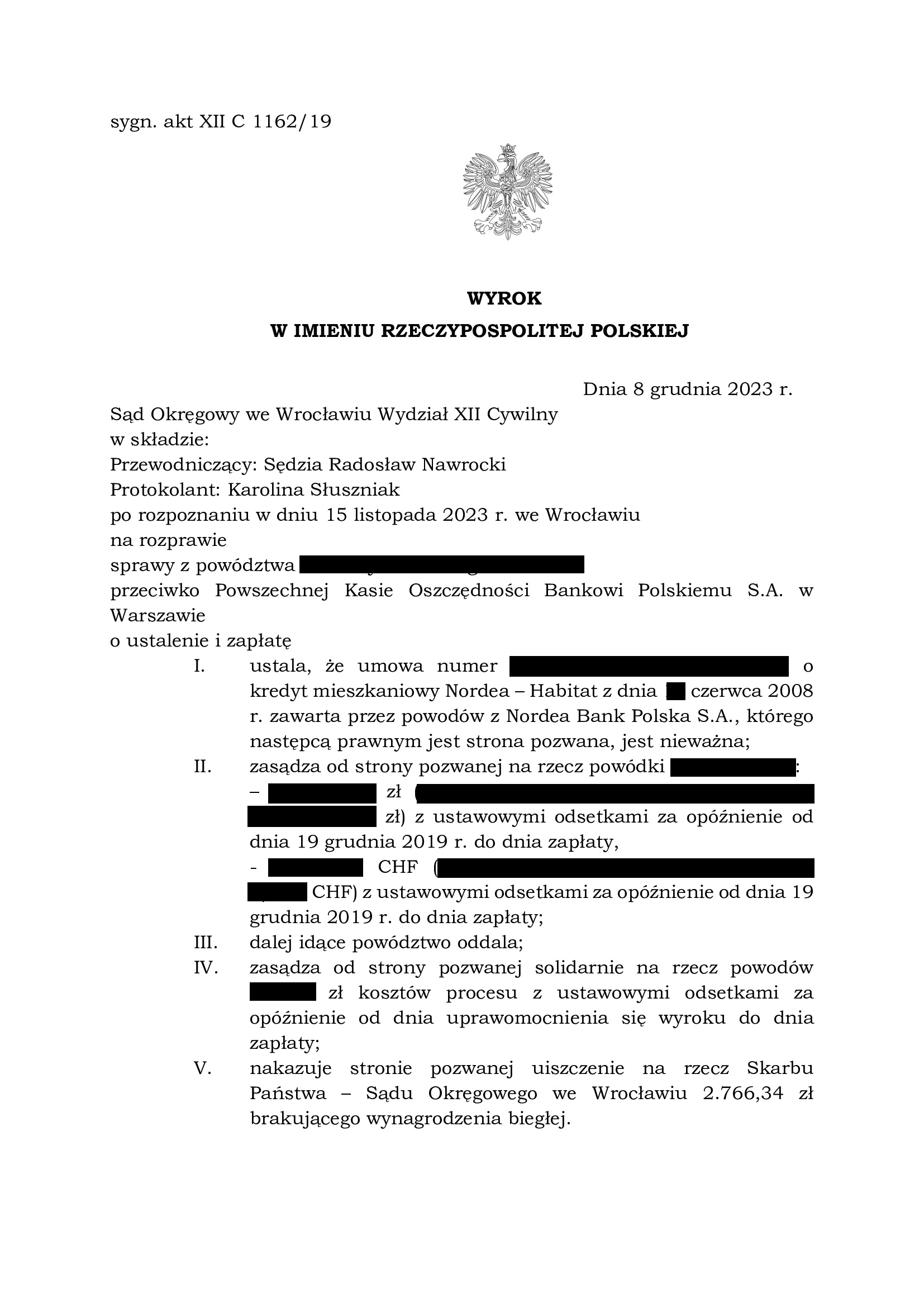

Nieważność umowy kredytu Nordea-Habitat z czerwca 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 8.12.2023 r.

Wyrokiem z dnia 8.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 1162/19 ustalił nieważność umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w czerwcu 2008 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia złożenia pozwu oraz obciążył bank kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na brak poinformowania kredytobiorców o ryzyku kursowym i abuzywność klauzuli walutowej, co skutkuje nieważnością umowy.

Pozew został wniesiony w grudniu 2019 r., a w sprawie odbyły się dwie rozprawy.

Na czas trwania postępowania wpłynęła pandemia, a także przeprowadzenie dowodu z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

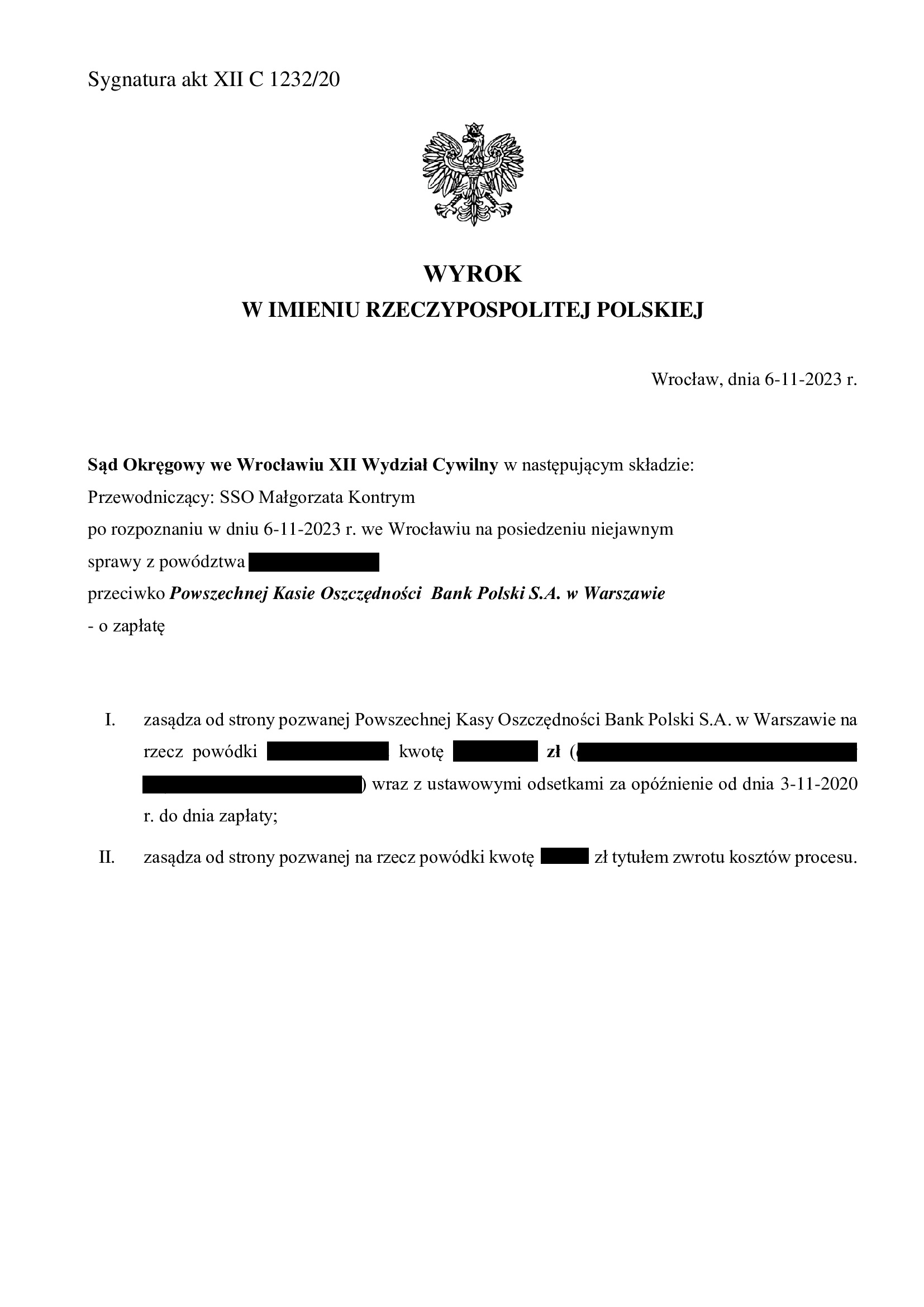

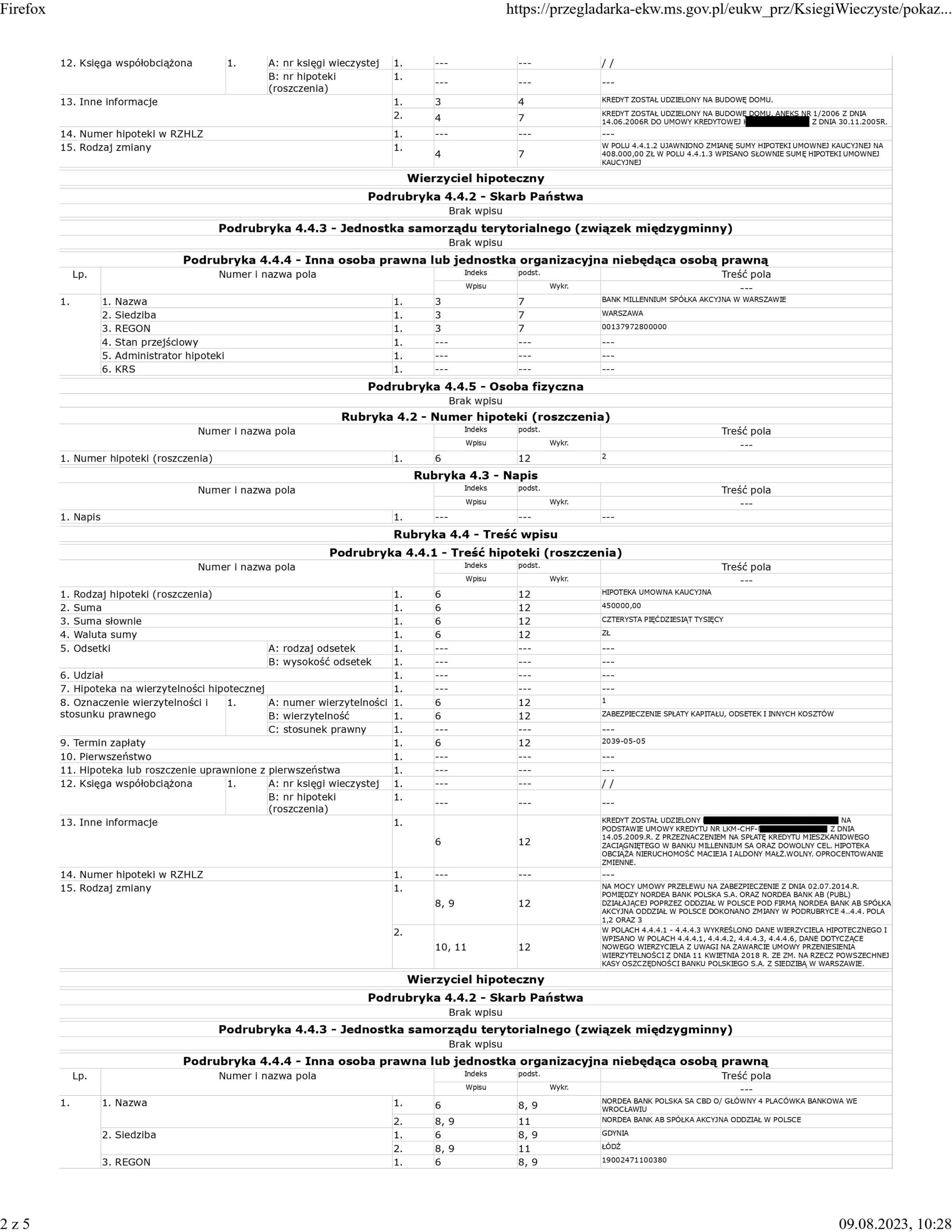

Nieważność spłaconej umowy kredytu Nordea-Habitat z lipca 2007 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 6.11.2023 r.

Wyrokiem z dnia 6.11.2023 r., Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt XII C 1232/20 stwierdził przesłankowo nieważność spłaconej przedterminowo w lipcu 2020 r. umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w lipcu 2007 r. z dawnym Nordea Bank (aktualnie PKO BP).

W związku z tym, Sąd zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu) wraz z odsetkami od dnia doręczenia pozwu.

Pozew został wniesiony w listopadzie 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła pandemia, a także przeprowadzenie dowodu z opinii biegłego.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu stanowisk końcowych na piśmie. Rozstrzygnięcie wskazuje, że Sąd w całości podzielił zarzuty pozwu i dalszych pism procesowych.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

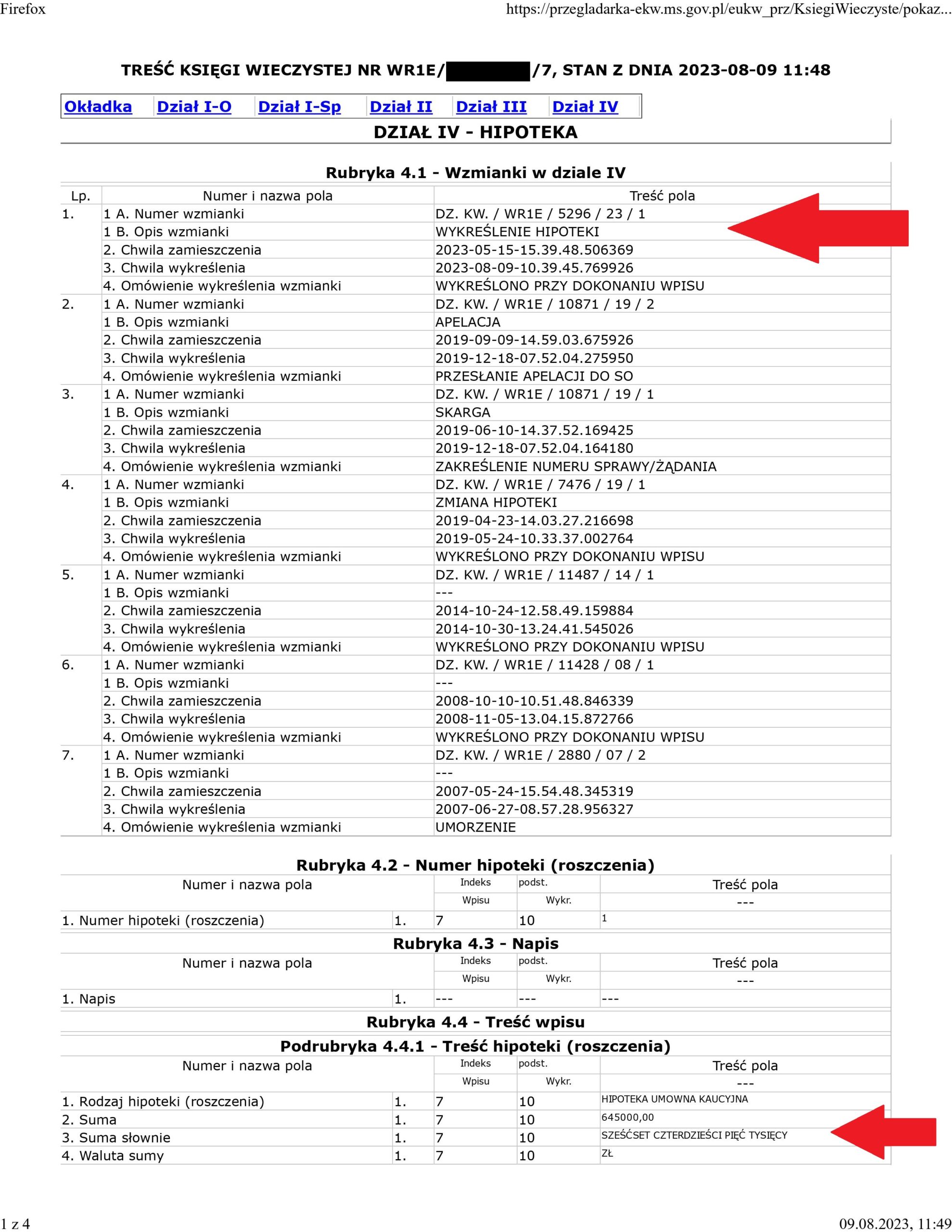

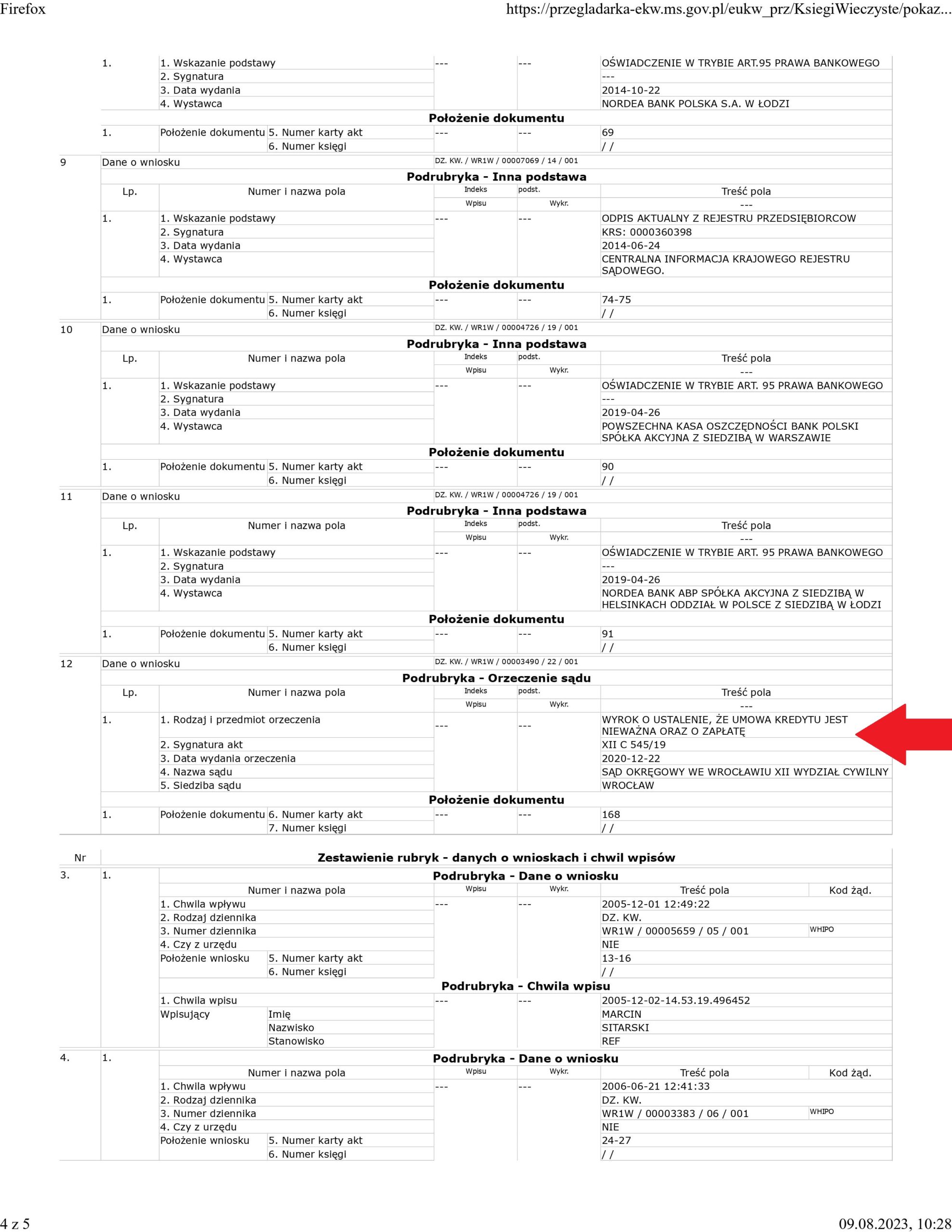

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Nordea Bank (postanowienie Sądu Rejonowego w Oleśnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Nordea Bankiem (aktualnie PKO BP), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Oleśnicy w dniu 9.08.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 2.06.2021 r.

Wyrok II instancji (SA Wrocław) zapadł 20.04.2023 r.

{kind=link}

{kind=link}

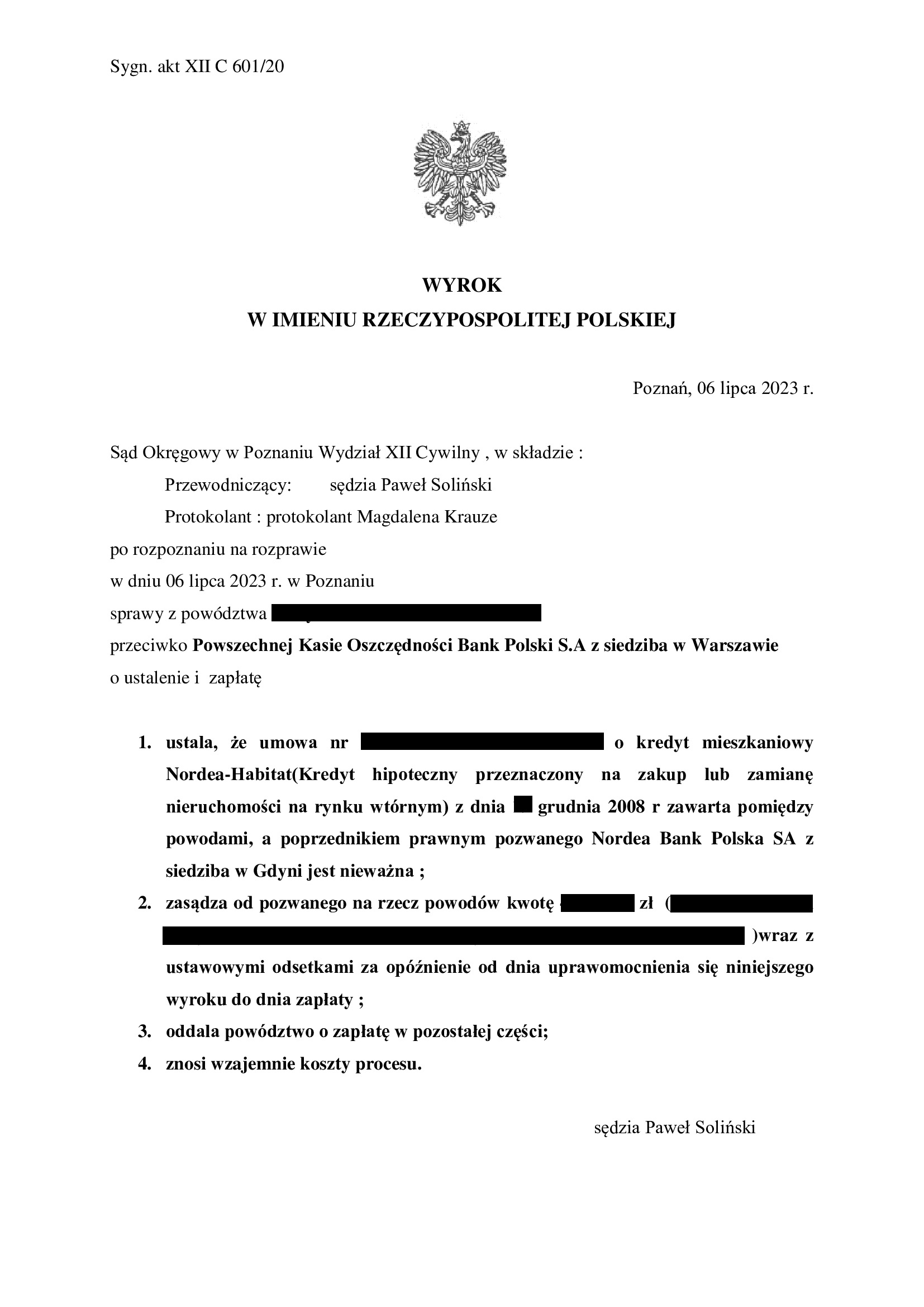

Nieważność umowy kredytu Nordea - Habitat z grudnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Poznań z 6.07.2023 r.

Nieważność umowy kredytu denominowanego Nordea – Habitat zawartej z dawnym Nordea Bankiem S.A. w grudniu 2008 r.

Wyrokiem z dnia 6.07.2023 r., Sąd Okręgowy w Poznaniu (SSO Paweł Soliński), w sprawie o sygn. akt XII C 601/20 ustalił nieważność umowy kredytu denominowanego Nordea – Habitat i stosując teorię salda, zasądził tylko część dochodzonych kwot z odsetkami od dnia uprawomocnienia się wyroku. W zakresie kosztów procesu, Sąd je wzajemnie zniósł.

Wyrok został wydany po przeprowadzeniu trzech rozpraw, ale na czas trwania postępowania wpłynął fakt trzykrotnego odwoływania rozpraw z uwagi na chorobę sędziego (w sprawie był wyznaczony inny sędzia, zaś SSO Soliński został wyznaczony na zastępstwo).

Ustne uzasadnienie było zaskakujące, jeśli chodzi o sposób rozstrzygnięcia o żądaniu pieniężnym opiewającym na PLN i CHF. Sąd wskazał, że dokonał kompleksowego rozliczenia wzajemnych nienależnych świadczeń, celem zniesienia niepewności prawnej w jakiej znalazły się strony. Do rozliczenia rat zapłaconych w CHF, Sąd przyjął koszt ich zakupu w kantorze internetowym. Zdaniem Sądu, to koszt nabycia CHF jest zubożeniem powodów. Dodatkowo, Sąd w ramach tego osobliwego rozliczenia, zaliczył spłaty nieobjęte pozwem. Rozstrzygnięcie jest zatem nie tylko niezgodne z prawem, ale kuriozalne z punktu widzenia przedmiotu orzekania w rozumieniu art. 321 KPC.

Zdaniem Sądu, wyrok ustalający jest konstytutywny (!), a nieważność musi prowadzić do rozliczenia stron w ramach wyroku.

W tym zakresie, Kancelaria będzie rekomendowała złożenie apelacji.

Niezależnie od powyższego, Sąd prawidłowo uznał, że umowa jest nieważna z uwagi na jej sprzeczność z art. 69 ust. 1 Prawa bankowego w związku z art. 58 par. 1 KC. Umowa nie zawiera elementów koniecznych wymaganych dla umowy kredytu – nie określa kwoty kredytu i zasad spłaty. Nadto, jest nieważna na podstawie art. 58 par. 2 KC, jako sprzeczna z zasadami współżycia społecznego, a bank wykazał daleko idącą nielojalność kontraktową proponując taką umowę. Sąd podkreślił również, że umowa jest tylko podobna do umowy kredytu / jest jakąś umową o świadczenie usług finansowych, gdyż doszło do niedopuszczalnego wzrostu salda zadłużenia i fluktuacji kapitału kredytu pomimo wieloletniej spłaty rat.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

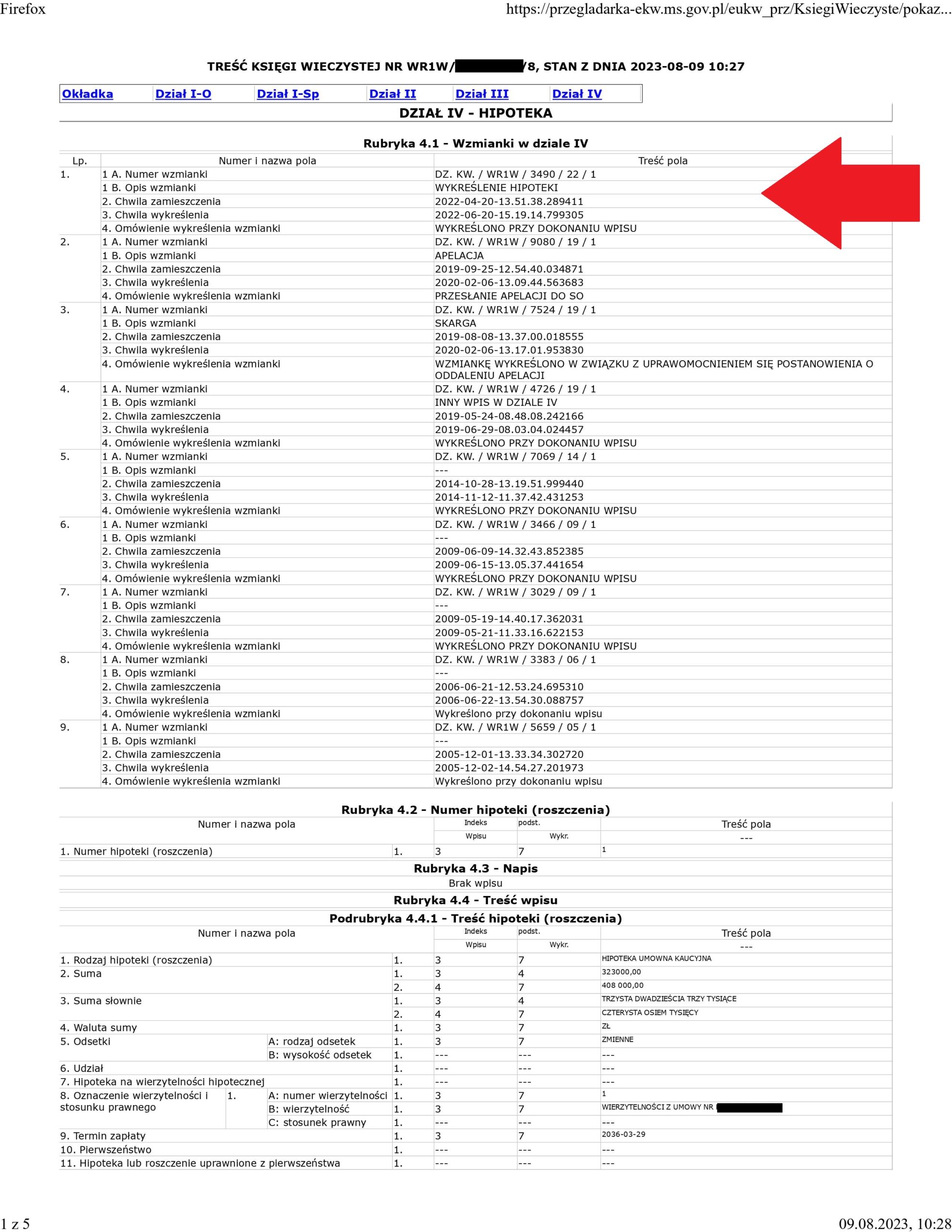

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Nordea - Habitat d. Banku Nordea (postanowienie Sądu Rejonowego w Trzebnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Bankiem Nordea (aktualnie PKO BP), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Trzebnicy w dniu 20.06.2022 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. PKO BP zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 22.12.2020 r.

Wyrok II instancji (SA Wrocław) zapadł 28.02.2022 r.

{kind=link}

{kind=link}

{kind=link}