PRAWOMOCNA przegrana Banku BPH w związku z nieważnością umowy kredytu zawartej z dawnym GE Money Bank w lipcu 2006 r. - wyrok SO Wrocław z 11.03.2024 r.

Prawomocne oddalenie pozwu Banku BPH w związku z nieważnością umowy kredytu zawartej z dawnym GE Money Bank w lipcu 2006 r.

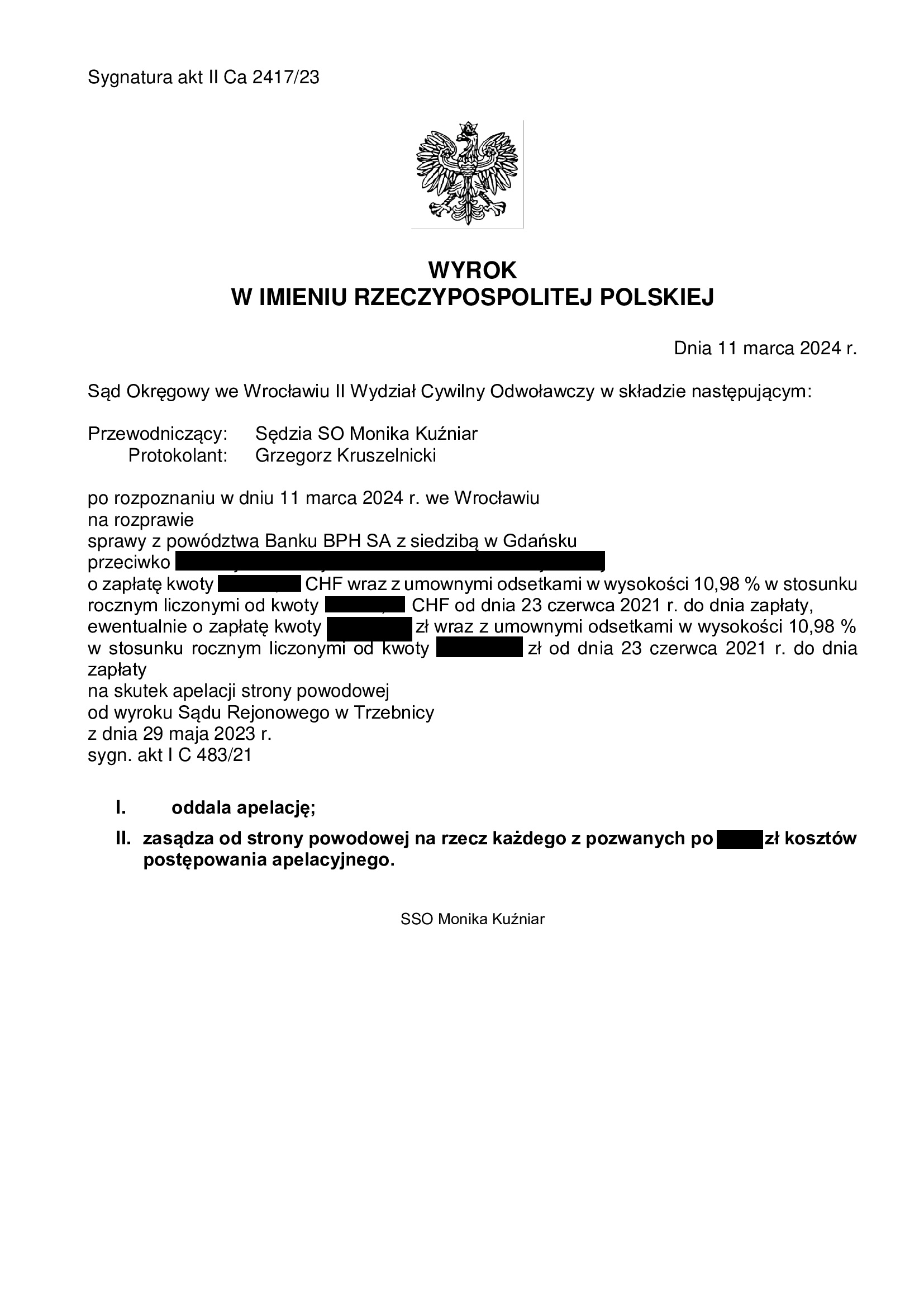

Wyrokiem z dnia 11.03.2024 r., Sąd Okręgowy we Wrocławiu (SSO Monika Kuźniar), w sprawie o sygn. akt II Ca 2417/23, oddalił apelację Banku BPH, a także obciążył bank kosztami postępowania apelacyjnego.

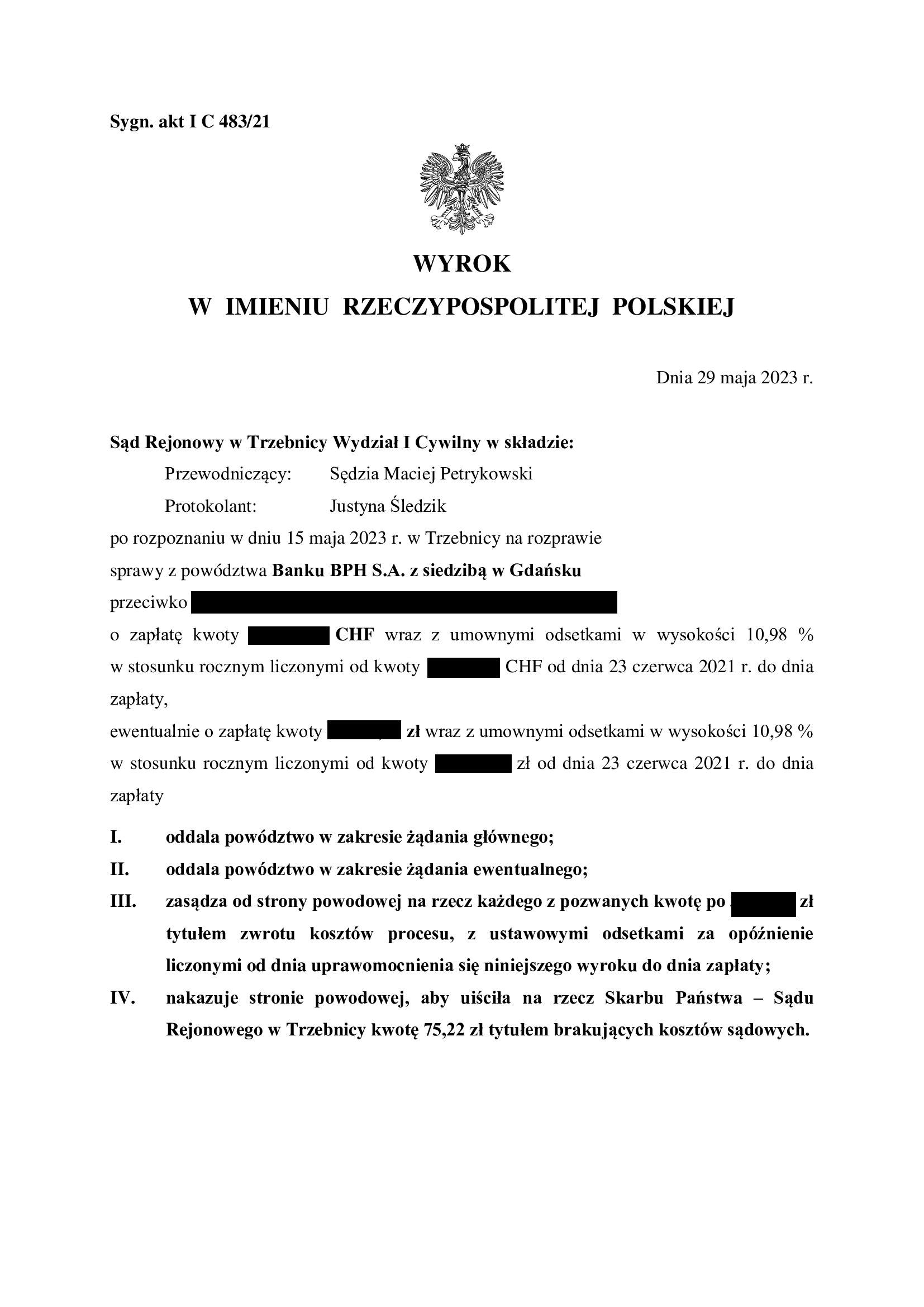

Apelacja banku dotyczyła wyroku z dnia 29.05.2023 r. wydanego przez Sąd Rejonowy w Trzebnicy (SSR Maciej Petrykowski), w sprawie o sygn. akt I C 483/21. Wyrokiem tym oddalony został pozew Banku BPH wniesiony przeciwko Klientom Kancelarii, a bank został obciążony kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa.

Tłem sprawy była sytuacja kredytobiorców, którzy pomimo nadpłacania kredytu obserwowali stały wzrost zadłużenia z tytułu kredytu, który miał być tani i bezpieczny.

Ostatecznie zdecydowali o zaprzestaniu spłacania rat pod kontrolą i przy wsparciu Kancelarii.

W sporze, bank żądał zapłaty sumy CHF, pomimo że żadnych franków nigdy nie wypłacono z tytułu kredytu. Następnie, w ramach powództwa ewentualnego bank zażądał sumy PLN przeliczonej niemożliwym do zidentyfikowania kursem CHF.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że uzasadniony był zarzut nieważności umowy kredytu, z uwagi na wadę postanowienia o zmianach oprocentowania.

To jedna z niewielu spraw prowadzonych przez Kancelarię, w której Sąd podzielił zarzut, że stawka bazowa nie referuje do żadnej waluty obcej.

Kolejną wadliwością była klauzula walutowa, a konkretnie dowolność banku w ustalaniu wysokości marży dodawanej lub odejmowanej od kursu średniego NBP (słynny par. 17 umów dawnego GE Money).

Nadto, Sąd przyjął, że nie jest możliwe dzielenie klauzuli indeksacyjnej na marżę i kurs średni NBP.

W kwestii żądania banku o zapłatę sumy CHF, Sąd wskazał, że pozwani nigdy nie otrzymali kredytu w walucie szwajcarskiej, a tym samym, nie mógł powstać z tego tytułu jakikolwiek dług.

Oddalenie zaś żądania zapłaty sumy w PLN wynikało z nieważności umowy.

Z ostrożności, w toku sporu zostało złożone bankowi pozaprocesowe oświadczenie o potrąceniu wzajemnych nienależnych świadczeń stron dokonanych w wykonaniu nieważnej umowy kredytu. Następnie, w sporze podniesiono również z ostrożności zarzut nieistnienia zobowiązania pozwanych z tytułu wypłaconej kwoty kredytu, a to wobec jego wygaśnięcia wskutek dokonanego potrącenia. Czynność tę podjęto na wypadek, gdyby bank sformułował kolejne roszczenie, ale już na gruncie zwrotu nienależnego świadczenia.

Bank złożył pozew w lipcu 2021 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z czerwca 2008 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SA Wrocław z 22.11.2023 r.

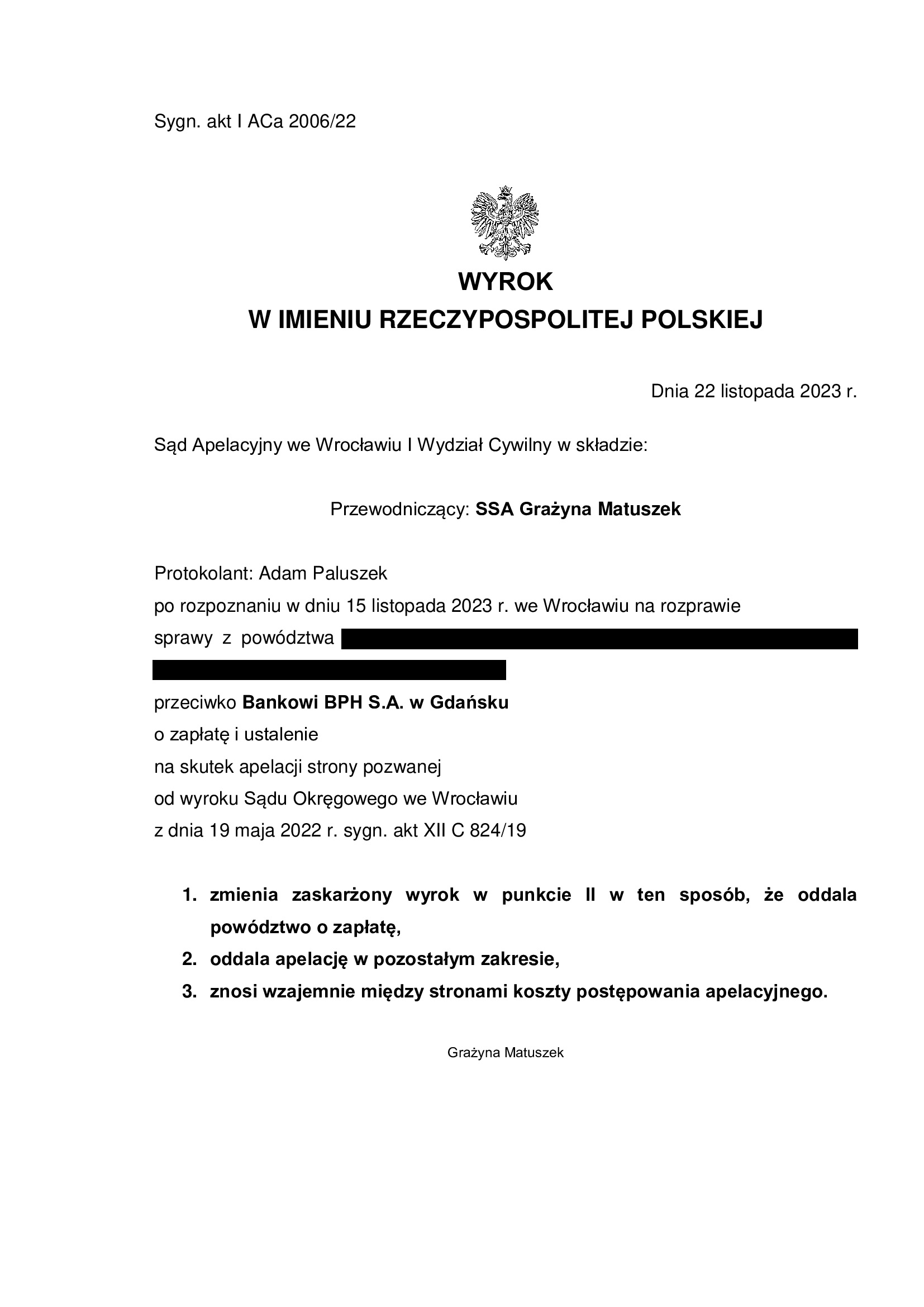

Wyrokiem z dnia 22.11.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Grażyna Matuszek), w sprawie o sygn. akt I ACa 2006/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę, wskazując na brak bezpodstawnego wzbogacenia po stronie banku z uwagi na wypłacony kredytobiorcom kapitał kredytu.

Koszty postępowania zostały zniesione.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła obszerną odpowiedź na apelację w szczególności odnosząc się do braku możliwości dzielenia klauzuli par. 17 umowy (Średni NBP + / – marża banku), czyli stosowania tzw. redukcji utrzymującej skuteczność poprzez odcięcie marży i rozliczenie umowy przy zastosowaniu kursu średniego NBP. Dalsza argumentacja została również zaprezentowana podczas rozprawy apelacyjnej.

W ustnym uzasadnieniu wskazano, że Sąd Apelacyjny w całości podziela ustalenia Sądu I instancji w zakresie nieważności umowy kredytu i jest to ugruntowane w orzecznictwie.

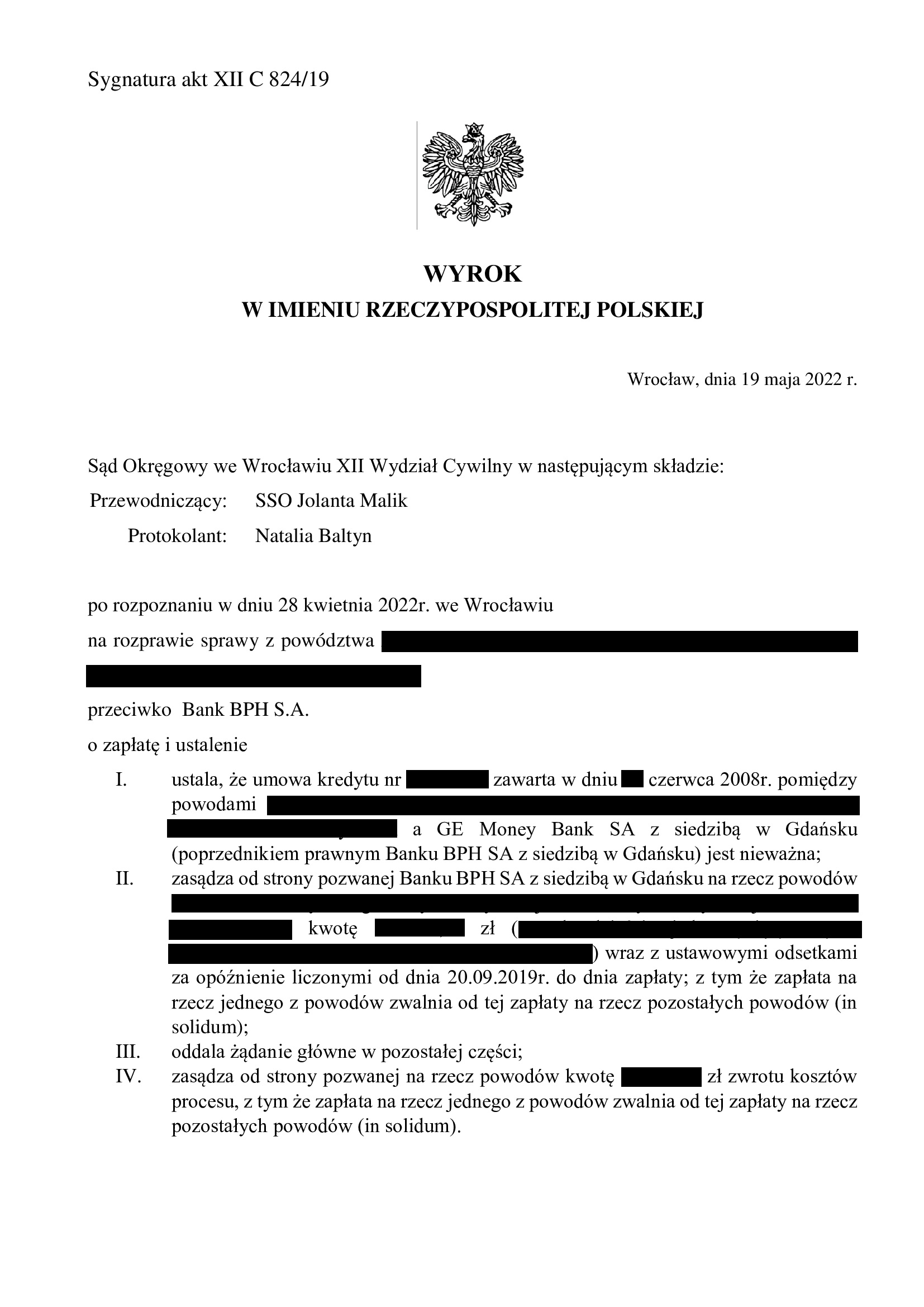

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego we Wrocławiu XII Wydział Cywilny (SSO Jolanta Malik) z dnia 19.05.2022 r., sygn. akt XII C 824/19 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

WYROK JEST PRAWOMOCNY.

Pozew został złożony we wrześniu 2019 r.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 150.000 zł

– kredyt został udzielony na 26 lat

– spłata trwała 15,5 lat

– spłacono do banku ok. 185.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 145.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 35.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

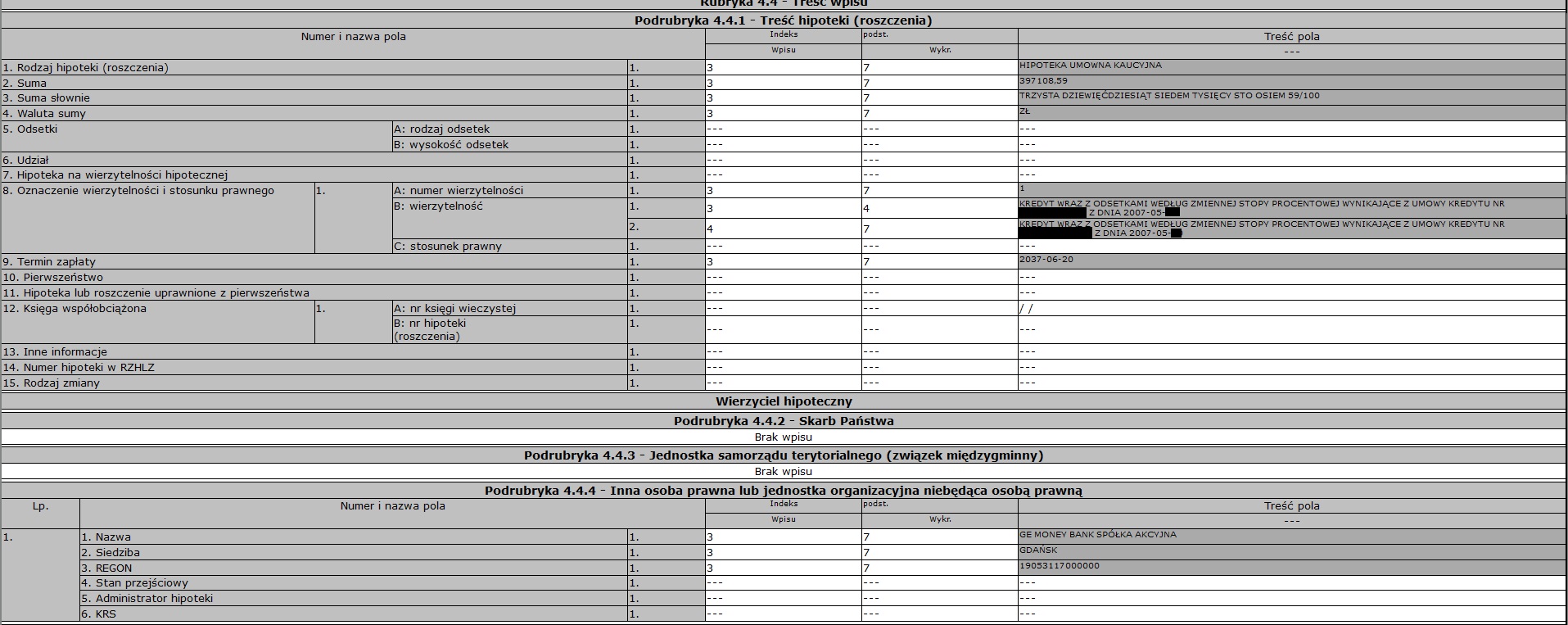

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. GE Money Bank (postanowienie Sądu Rejonowego w Jeleniej Górze)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym GE Money Bankiem (aktualnie Bank BPH), której nieważność została prawomocnie ustalona przez SO Jelenia Góra.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Sąd Rejonowy w Jeleniej Górze w dniu 8.11.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Jelenia Góra) zapadł 17.05.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 17.05.2023 r.

{kind=link}

{kind=link}

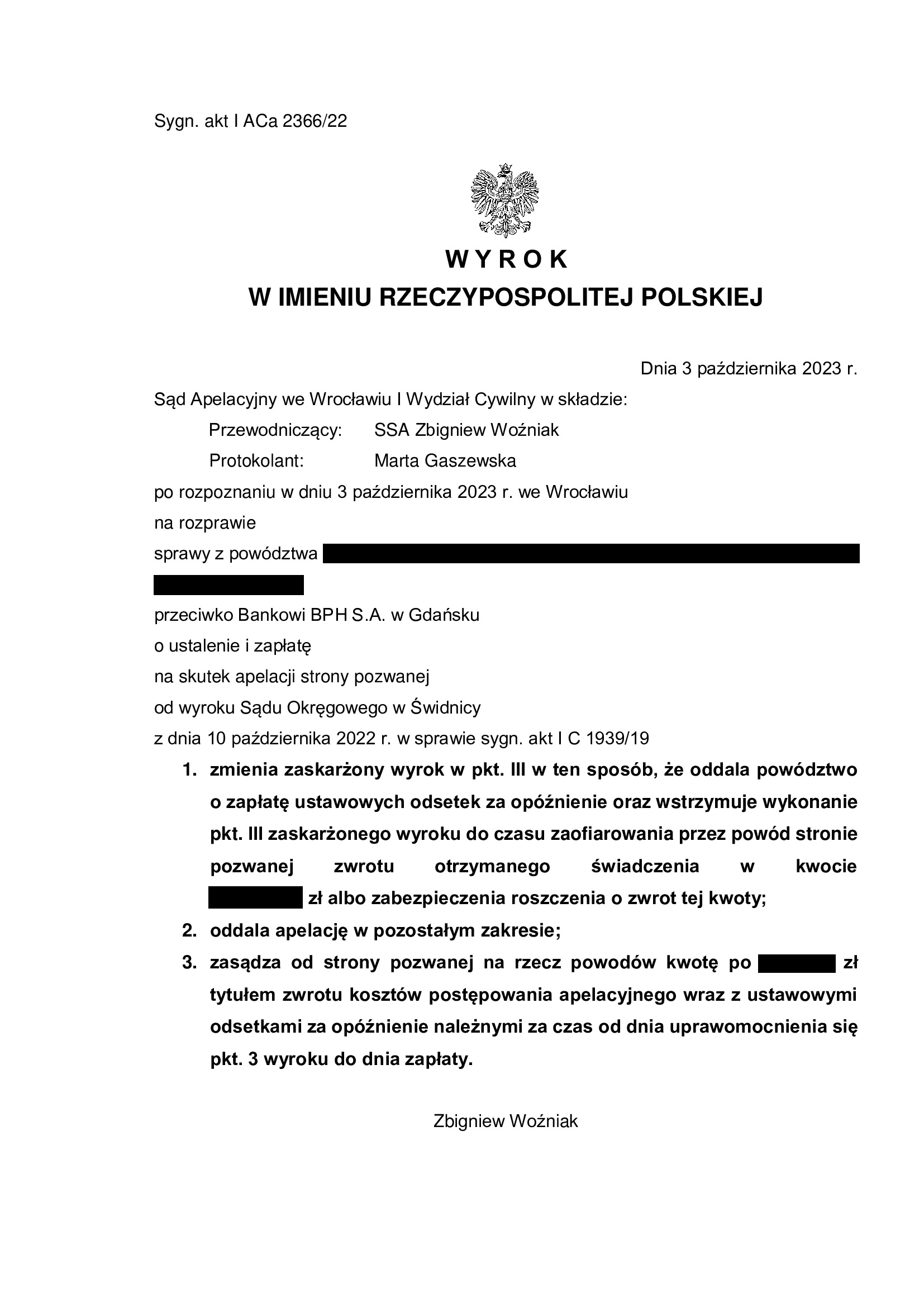

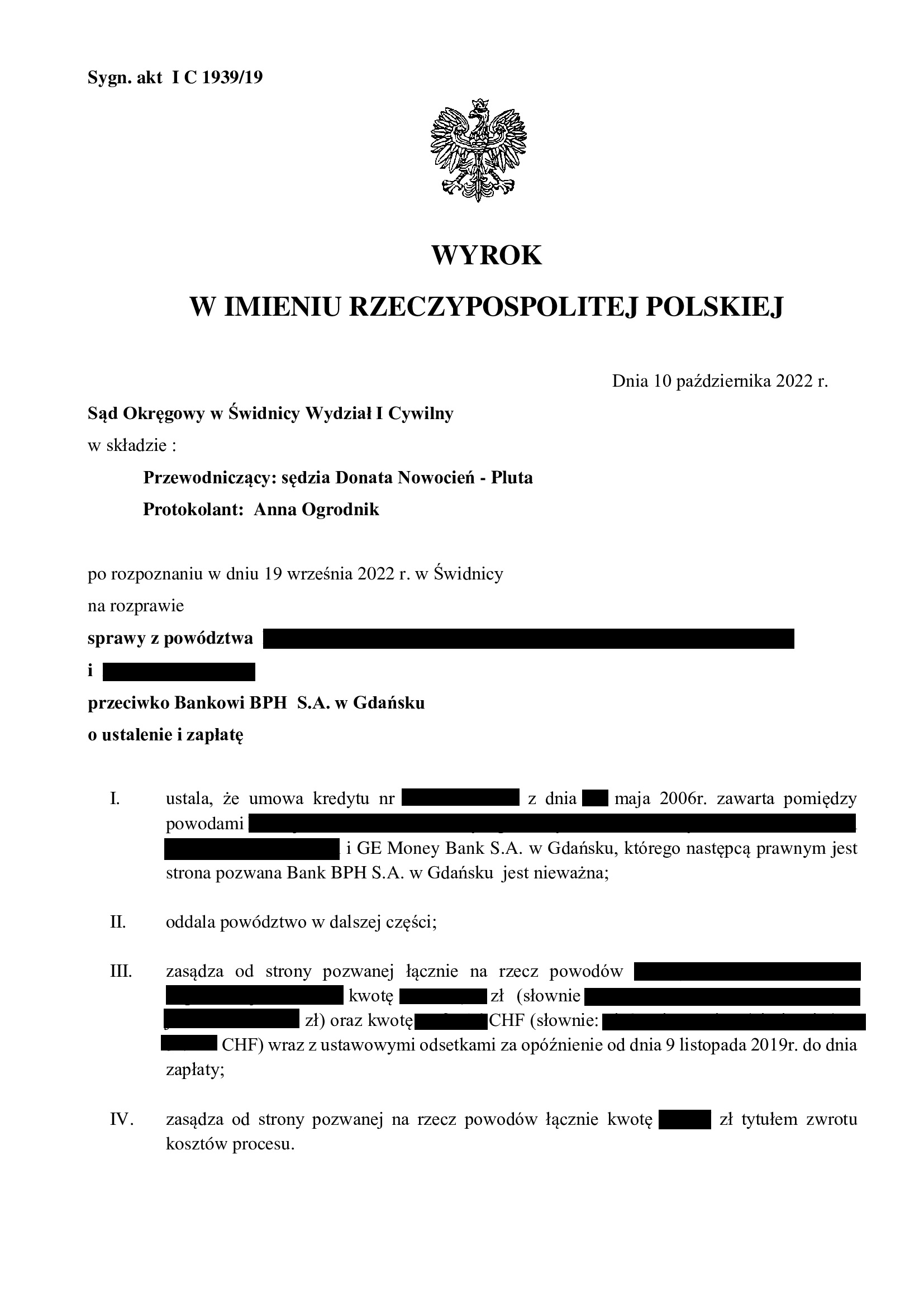

PRAWOMOCNA nieważność umowy kredytu z maja 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SA Wrocław z 3.10.2023 r.

Wyrokiem z dnia 3.10.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Zbigniew Woźniak), w sprawie o sygn. akt I ACa 2366/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że uwzględnił podniesiony przez bank w postępowaniu II instancyjnym zarzut zatrzymania. Bank został obciążony kosztami postępowania apelacyjnego.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła obszerną odpowiedź na apelację w szczególności odnosząc się do braku możliwości dzielenia klauzuli par. 17 umowy (Średni NBP + / – marża banku), czyli stosowania tzw. redukcji utrzymującej skuteczność poprzez odcięcie marży i rozliczenie umowy przy zastosowaniu kursu średniego NBP. Dalsza argumentacja została również zaprezentowana podczas rozprawy apelacyjnej.

W ustnym uzasadnieniu SSA Zbigniew Woźniak wskazał, że całości podziela argumentację Kancelarii, gdyż postanowienie par. 17 jest nieuczciwe – nie jest znana marża banku dodawana lub odejmowana od kursu średniego NBP. Nie ma możliwości dzielenia klauzuli par. 17. Nadto, całe ryzyko wynikające z umowy zostało przerzucone na kredytobiorców.

Uwzględnienie zarzutu zatrzymania – zdaniem Sądu, determinuje rozliczenie się kredytobiorców z otrzymanego nienależnego świadczenia, co w świetle nieważnej umowy jest uzasadnione.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Świdnicy I Wydział Cywilny (SSO Donata Nowocień – Pluta) z dnia 10.10.2022 r., sygn. akt I C 1939/19 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w listopadzie 2019 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}