PRAWOMOCNA nieważność umowy kredytu z października 2008 r. zawartej z Santander Consumer Bank - wyrok SO Wrocław z 3.04.2024 r.

Wyrokiem z dnia 3.04.2024 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 1184/19 ustalił nieważność umowy kredytu indeksowanego do CHF zawartej w październiku 2008 r. Nadto, Sąd obciążył bank kosztami procesu w całości.

Żądanie zapłaty zostało oddalone z uwagi na zarzut potrącenia podniesiony przez bank w ramach odpowiedzi na pozew.

W ramach ustnego uzasadnienia, Sąd wskazał, że umowa zawiera postanowienia abuzywne, co skutkuje jej nieważnością. Nadto, kredytobiorcy zostali obciążeni nieznanym i nieokreślonym ryzykiem walutowym.

Pozew został wniesiony w październiku 2019 r., a w sprawie odbyły się trzy rozprawy.

Na czas trwania postępowania wpłynęła pandemia, a także rozbudowana linia obrony banku oraz przeprowadzenie dowodu z opinii biegłego oraz przesłuchania świadków zawnioskowanych przez bank.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji od wyroku.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu z listopada 2007 r. zawartej z Santander Consumer Bank - wyrok SO Gdańsk z 22.01.2024 r.

Wyrokiem z dnia 22.01.2024 r., Sąd Okręgowy w Gdańsku (SSO Piotr Kowalski), w sprawie o sygn. akt XV C 163/21, ustalił nieważność umowy kredytu indeksowanego „nominowanego” do CHF zawartej z Santander Consumer Bank S.A. we Wrocławiu i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia doręczenia pozwu.

W ustnym uzasadnieniu, Sąd wskazał, że bank zastrzegł na swoją rzecz uprawnienie do jednostronnego kształtowania świadczeń stron, a także zaoferował produkt niosący nieograniczone ryzyko walutowe, o którym powód nie został wcale poinformowany. Sąd stwierdził, że zarzut potrącenia banku jest nieskuteczny, ponieważ bank nie zaktywizował swojej wierzytelności, a skoro mamy do czynienia ze świadczeniem bezterminowym, to bank powinien był uprzednio wezwać do zapłaty i dopiero podnieść zarzut.

Wyrok zapadł po przeprowadzeniu trzech rozpraw. Na czas trwania postępowania wpłynęła pandemia, a także przeprowadzenie dowodu z opinii biegłego oraz przesłuchanie świadków zawnioskowanych przez bank.

Pozew został wniesiony w styczniu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

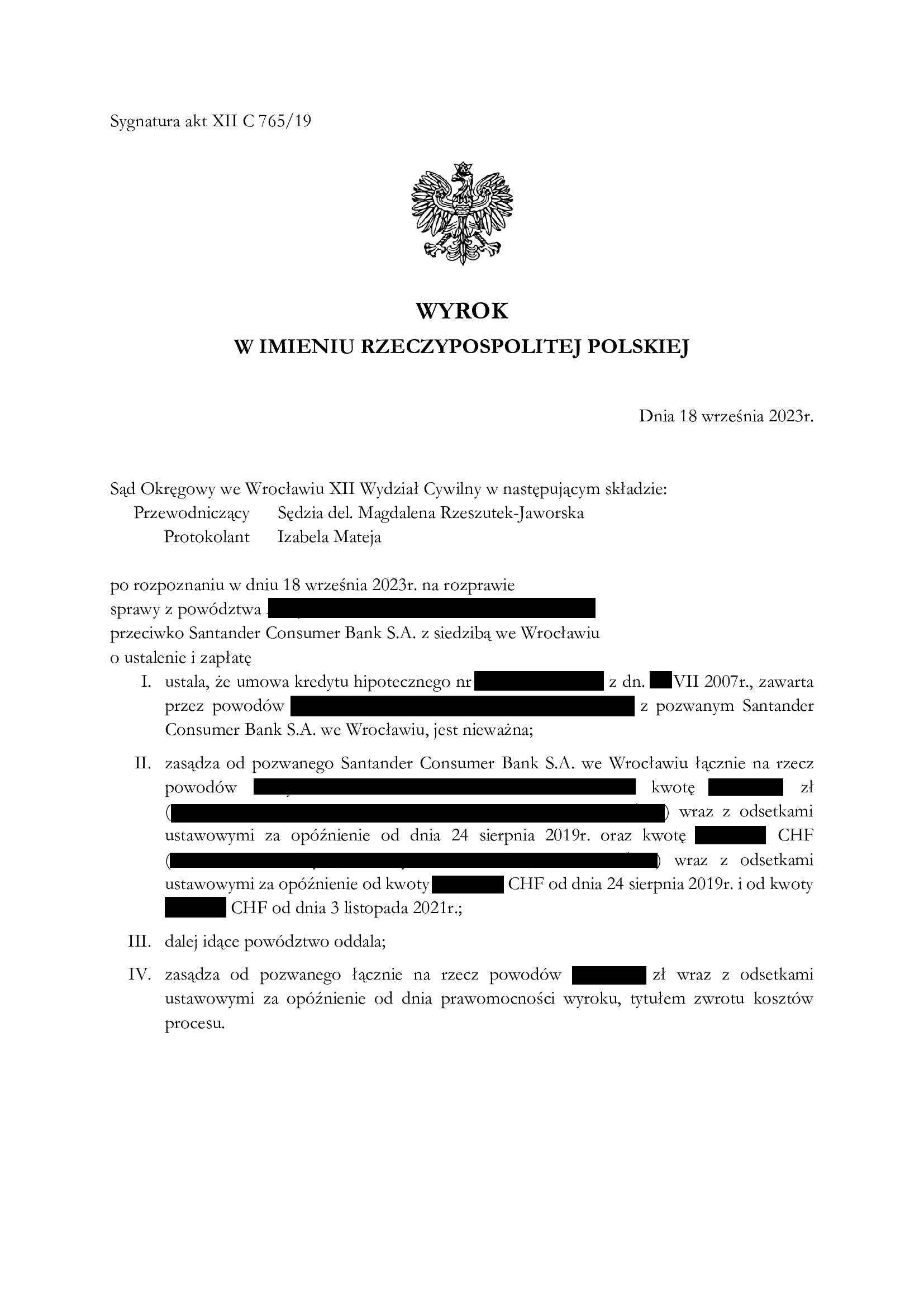

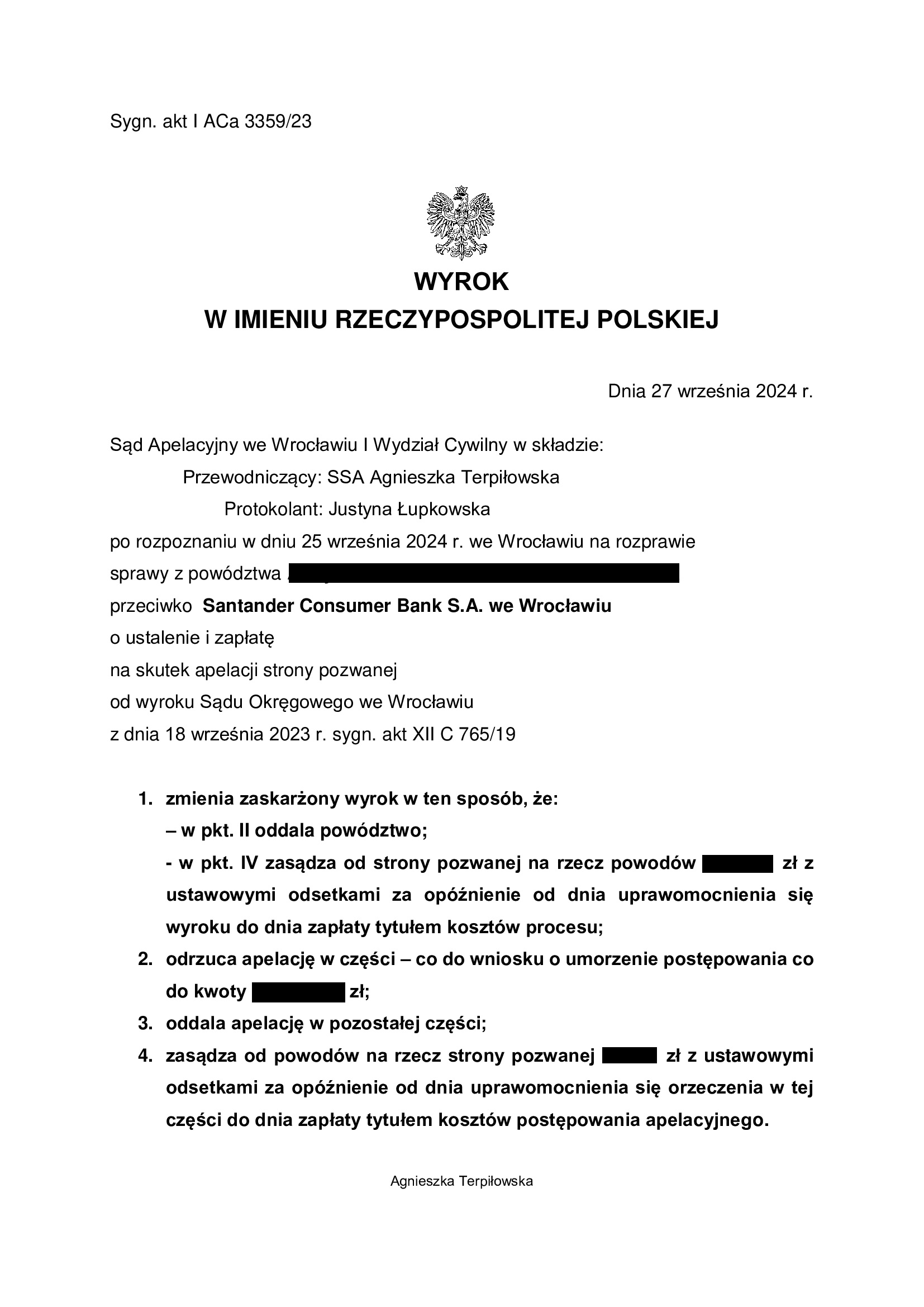

PRAWOMOCNA nieważność umowy kredytu z lipca 2007 r. zawartej z Santander Consumer Bank - wyrok SO Wrocław z 18.09.2023 r.

Wyrokiem z dnia 18.09.2023 r., Sąd Okręgowy w Opolu (SSR del. Magdalena Rzeszutek Jaworska, wcześniej SSO Jolanta Malik), w sprawie o sygn. akt XII C 765/19, ustalił nieważność umowy kredytu indeksowanego („nominowanego”) do CHF zawartej z Santander Consumer Bank S.A. we Wrocławiu i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia wezwania przedsądowego.

W ustnym uzasadnieniu, Sąd wskazał, że bank zastrzegł na swoją rzecz uprawnienie do jednostronnego kształtowania świadczeń stron, a także zaoferował produkt niosący nieograniczone ryzyko walutowe, o którym powodowie nie zostali wcale poinformowani.

Wyrok zapadł po przeprowadzeniu trzech rozpraw. Na czas trwania postępowania wpłynęła pandemia, oczekiwanie na uchwałę SN, a także długotrwała nieobecność pierwotnie wyznaczonego sędziego.

Pozew został wniesiony we wrześniu 2019 r.

Wyrok jest PRAWOMOCNY w zakresie ustalenia nieważności.

Apelacja banku została uwzględniona w zakresie zasądzenia z uwagi na zastosowanie teorii salda, wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 27.09.2024 r., sygn. akt I ACa 3359/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieistnienie (nieważność) umowy kredytu z lipca 2007 r. zawartej z Santander Consumer Bank - wyrok SO Legnica z 27.07.2023 r.

Nieistnienie umowy kredytu hipotecznego nominowanego do CHF standardowe oprocentowanie zawartej z Santander Consumer Bank S.A. w lipcu 2007 r.

Wyrokiem z dnia 27.07.2023 r., Sąd Okręgowy w Legnicy (SSO Janusz Tarnowski), w sprawie o sygn. akt I C 555/22, ustalił nieistnienie umowy kredytu indeksowanego i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonej pozwem kwoty.

W ustnym uzasadnieniu, Sąd wskazał, że w pełni podziela zarzuty podniesione przez Kancelarię w pozwie i dalszych pismach procesowych. W szczególności, Sąd odwołując się do orzecznictwa TSUE położył nacisk na brak informacji o ryzyku walutowym, jego nieograniczoności, a także dowolności banku w ustalaniu wzajemnych świadczeń w wykonaniu umowy.

Pozew został wniesiony w sierpniu 2022 r., a w sprawie odbyły się trzy rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

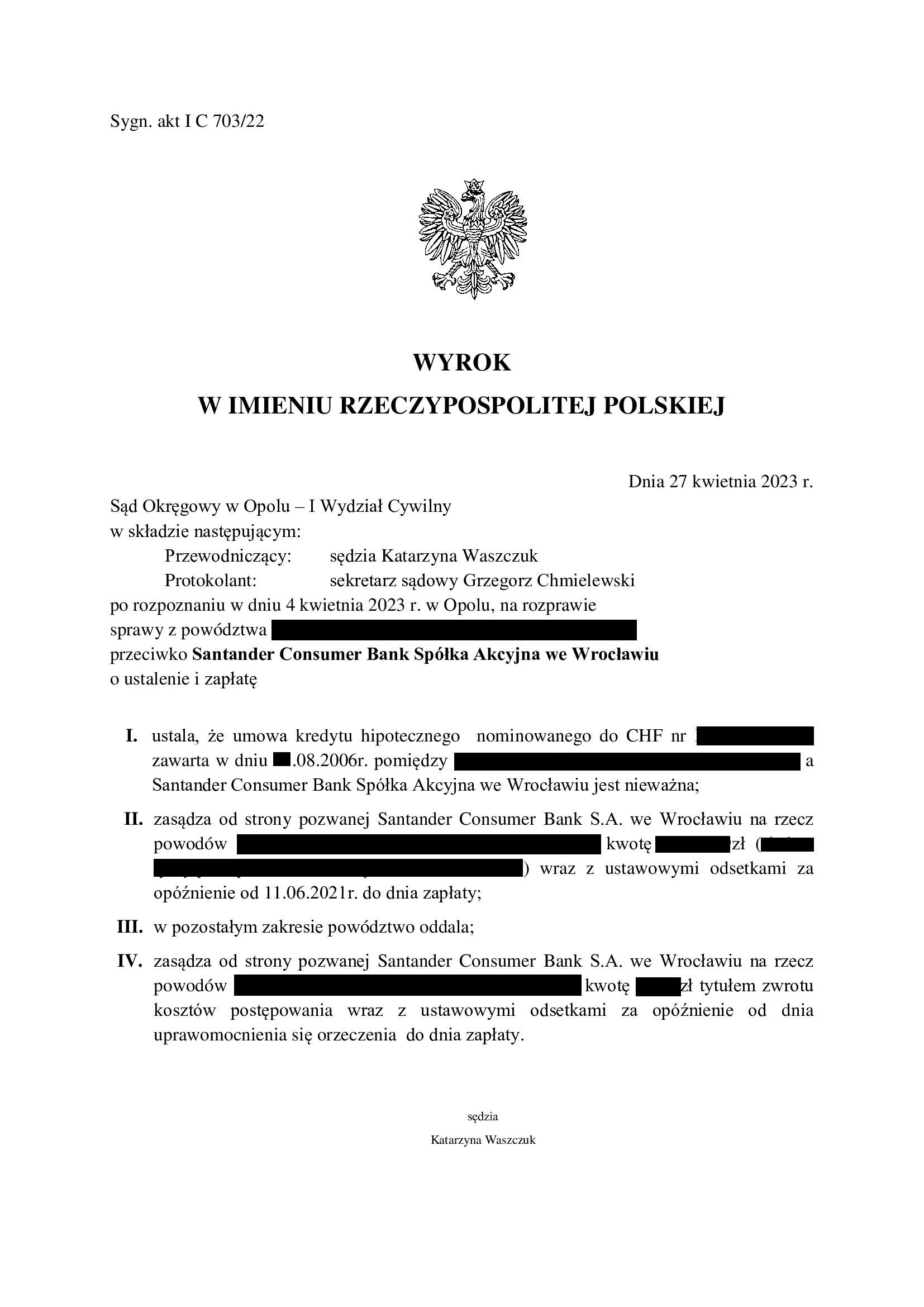

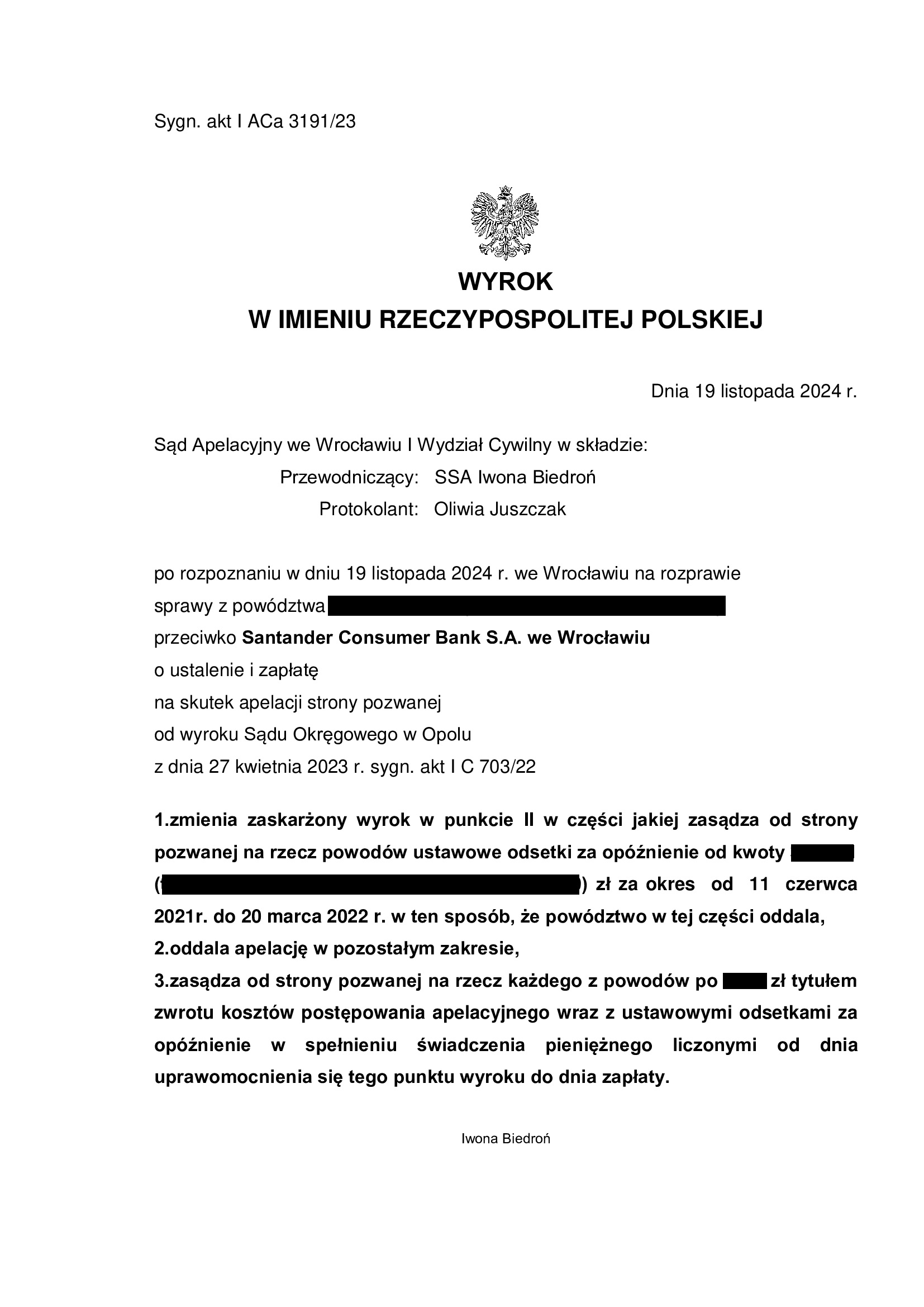

PRAWOMOCNA nieważność umowy kredytu z sierpnia 2006 r. zawartej z Santander Consumer Bank - wyrok SO Opole z 27.04.2023 r.

Nieważność umowy kredytu hipotecznego zawartej w sierpniu 2006 r. z Santander Consumer Bank – wyrok Sądu Okręgowego w Opolu z 27.04.2023 r.

Wyrokiem z dnia 27.04.2023 r., Sąd Okręgowy w Opolu (SSO Katarzyna Waszczuk), w sprawie o sygn. akt I C 703/22, ustalił nieważność umowy kredytu indeksowanego „nominowanego”) do CHF zawartej z Santander Consumer Bank S.A. we Wrocławiu i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia wezwania.

W ustnym uzasadnieniu, Sąd wskazał, że bank zastrzegł na swoją rzecz uprawnienie do jednostronnego kształtowania świadczeń stron, a także zaoferował produkt niosący nieograniczone ryzyko walutowe, o którym powodowie nie zostali wcale poinformowani.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w marcu 2022 r.

Wyrok jest PRAWOMOCNY. Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 19.11.2024 r., sygn. akt I ACa 3191/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu ze stycznia 2007 r. zawartej z Santander Consumer Bank - wyrok SA Wrocław z 29.12.2022 r.

Kolejny prawomocny wyrok ustalający nieważność umowy kredytu indeksowanego, uzyskany przez Kancelarię dla rzecz Klienta:

Wyrokiem z dnia 29.12.2022 r., Sąd Apelacyjny we Wrocławiu (spr. SSA Małgorzata Lamparska, SSA Jolanta Burdukiewicz-Krawczyk, SSA Janusz Kaspryszyn), w sprawie o sygn. akt I ACa 101/21,

WSKUTEK APELACJI WNIESIONEJ PRZEZ KANCELARIĘ ZMIENIŁ

wyrok Sądu Okręgowego we Wrocławiu z dnia 25.09.2020 r., sygn. akt XII C 691/18 (SSO Katarzyna Adamska), w którym sąd I instancji oddalił żądanie ustalenia, że umowa kredytu indeksowanego zawarta z Santander Consumer Bank S.A. jest nieważna i „odfrankowił” umowę, usuwając z niej klauzule indeksacyjne i zasądzając na rzecz Klienta powstałą w ten sposób nadpłatę.

Sąd Apelacyjny, z początku skłaniał się do dokonywania modyfikacji umowy poprzez zastąpienie nieuczciwych klauzul mechanizmem opartym na przeliczniku w postaci kursu średniego NBP oraz porównywał finansowe skutki umowy z „adekwatnym” kredytem udzielonym w złotych i oprocentowanym stawką Wibor.

Ostatecznie, Sąd Apelacyjny przychylił się do dominującego obecnie nurtu orzecznictwa i uznał, że umowa kredytu jest w całości NIEWAŻNA, podzielając zarzuty apelacji złożonej przez Kancelarię.

W uzasadnieniu ustnym wskazano na utrwalenie się orzecznictwa co do tego, że umowa kredytu powiązanego z walutą obcą, po eliminacji z niej klauzul tworzących mechanizm indeksacji/denominacji, nie nadaje się do dalszego wykonywania, przy czym wykluczone jest jej uzupełnianie np. kursem średnim NBP.

Sąd Apelacyjny, w zakresie rozliczeń pieniężnych przychylił się jednak do nieznajdującej obecnie poparcia, choćby w orzecznictwie SN tzw. teorii salda i stwierdził, że Klient nie może domagać się od banku zwrotu nienależnie przekazanych środków, w sytuacji, gdy nie zwrócił jeszcze bankowi nominalnie wypłaconej kwoty tytułem kredytu. Wobec tego, Sąd Apelacyjny oddalił żądanie o zapłatę i wzajemnie zniósł koszty procesu między stronami.

Dzisiejszy, prawomocny wynik, toczącego się od lipca 2017 r. procesu z bankiem, potwierdza słuszność decyzji o wniesieniu apelacji na rzecz Klienta od wyroku Sądu Okręgowego „odfrankawiającego” umowę kredytu. W przypadku bowiem zaskarżenia wyroku Sądu Okręgowego wyłącznie przez bank, Sąd Apelacyjny, stwierdziwszy niemożność „odfrankowienia”, w braku żądania przez Klienta zmiany wyroku poprzez ustalenie nieważności całej umowy, będąc związany takim żądaniem (jego brakiem), musiałby powództwo Klienta w całości oddalić. Dodatkowo, sztywne trzymanie się reguł odpowiedzialności stron za wynik procesu, w zakresie kosztów, mogłoby najpewniej sprawić, że w takim wyroku Klient zostałby w całości obciążony kosztami postępowania za obie instancje. Tym samym częściowa wygrana w I instancji, w braku działania, przerodziłaby się w całościową przegraną.

Stoimy więc niezmiennie na stanowisku, że każde orzeczenie wymaga przeanalizowania pisemnego uzasadnienia sądu oraz przewidywania możliwych działań banku i sądu II instancji, nawet w sytuacji teoretycznie pozytywnego rozstrzygnięcia dla Klienta.

Orzeczenie w zakresie upadku umowy kredytu jest oczywiście satysfakcjonujące, jako osiągnięcie głównego celu podjęcia walki z nieuczciwością banku, w tym uzyskania tytułu do wykreślenia hipoteki obciążającej nieruchomość. Natomiast w zakresie pozostałym, po uzyskaniu pisemnego uzasadnienia, nastąpi ponowna analiza i rekomendacje co do zasadności zaskarżenia dzisiejszego wyroku w części odmawiającej dalszych świadczeń Klientowi.

Wyrok jest prawomocny.

Pozew został w niniejszej sprawie złożony w lipcu 2017 r.

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z marca 2006 r. zawartej z Santander Consumer Bank - wyrok SO Wrocław z 30.09.2022 r.

Nieważność umowy kredytu zawartej z Santander Consumer Bank w marcu 2006 r. – wyrok Sądu Okręgowego we Wrocławiu z 30.09.2022 r.

Wyrokiem z dnia 30.09.2022 r., Sąd Okręgowy we Wrocławiu (SSO Marzena Sznajderska), w sprawie o sygn. akt XII C 896/21 ustalił, że umowa kredytu indeksowanego CHF zawarta z Santander Consumer Bank (z siedzibą we Wrocławiu), jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii kwotę stanowiącą różnicę wpłaconych bankowi środków oraz kapitału kredytu. Bank w odpowiedzi na pozew podniósł zarzut potrącenia, który został przez Sąd uwzględniony.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu na piśmie ostatecznych stanowisk stron.

Pozew został wniesiony w czerwcu 2021 r.

Wyrok jest PRAWOMOCNY. Apelacja banku została oddalona przez Sąd Apelacyjny wyrokiem z dnia 22.06.2023 r. (sygn. I ACa 2403/22).

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z marca 2008 r. zawartej z Santander Consumer Bank - wyrok SA Wrocław z 18.03.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Consumer Bank (Umowa kredytu z marca 2008 r.) – kolejna wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu !!!

Wyrokiem z dnia 18.03.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (spr. SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 1364/20 oddalił w całości apelację Santander Consumer Bank od wyroku Sądu Okręgowego we Wrocławiu XII Wydział Cywilny (SSO Ziemowit Barański) z dnia 29.09.2020 r., sygn. akt XII C 949/18 i zasądził na rzecz Klienta Kancelarii od banku zwrot kosztów postępowania apelacyjnego.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu zawarta w marcu 2008 r. z Santander Consumer Bank – jest nieważna. Sąd uwzględnił podniesiony przez bank zarzut potrącenia, stąd doszło do oddalenia powództwa o zapłatę i zniesienia kosztów postępowania. W zakresie kosztów, złożono zażalenie, które zostało oddalone. Wyrok zapadł na posiedzeniu niejawnym, po 1,5 roku postępowania w II instancji.

WYROK JEST PRAWOMOCNY. Pozew został złożony w grudniu 2017 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

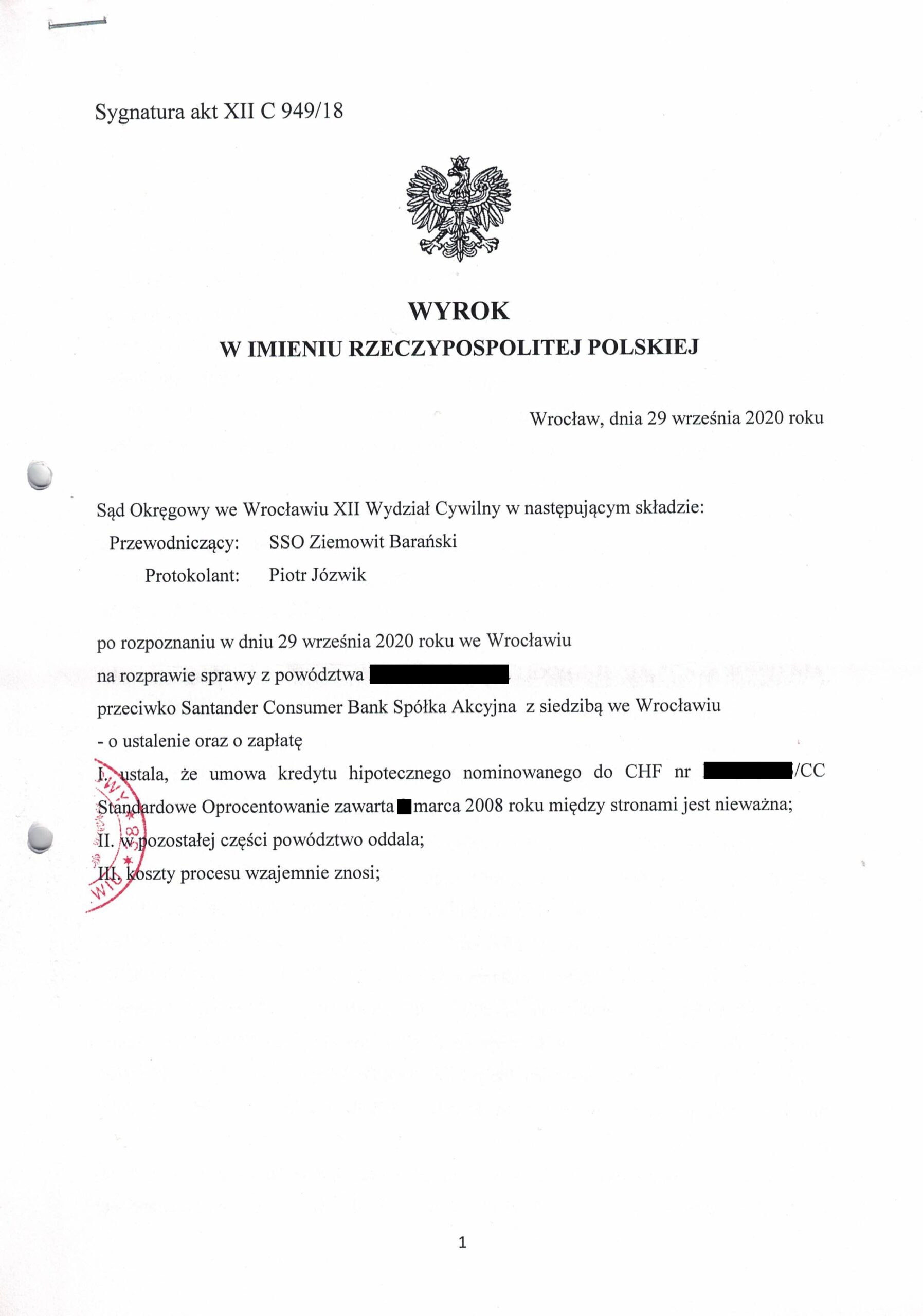

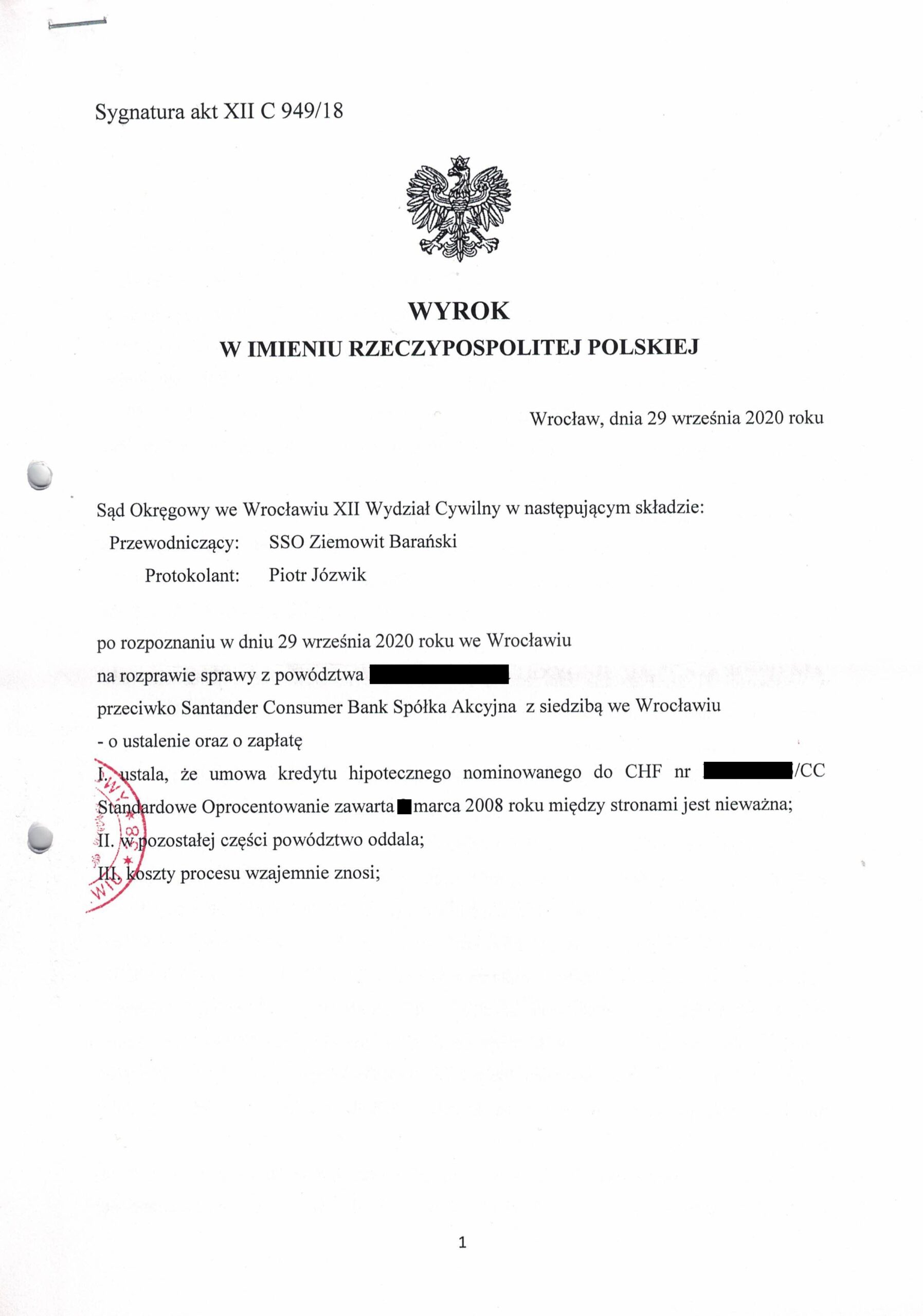

PRAWOMOCNA nieważność umowy kredytu zawartej z Santander Consumer Bank w marcu 2008 r. – wyrok Sądu Okręgowego we Wrocławiu z 29.09.2020 r.

Wyrokiem z dnia 29.09.2020 r., Sąd Okręgowy we Wrocławiu (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 949/18 ustalił, że umowa kredytu indeksowanego do CHF zawarta z Santander Consumer Bank w marcu 2008 r. jest NIEWAŻNA.

Roszczenie pieniężne zostało oddalone z uwagi na zarzut potrącenia podniesiony przez bank. Koszty procesu zniesione. To najprawdopodobniej pierwszy wyrok ustalający nieważność całej umowy kredytu wobec tego banku. W uzasadnieniu sąd odwołał się przede wszystkim do braku informacji o ryzyku walutowym. Nadto, wskazał, że zrewidował swój dotychczasowy pogląd o umowie SCB i uważa, że bank nie zaoferowałby umowy PLN z Liborem, a wolą stron było zawarcie kredytu powiązanego z walutą szwajcarską. Skoro zaś warunek indeksujący jest nieuczciwy, po jego wyeliminowaniu, umowa musi upaść zgodnie z wolą powoda.

Wyrok jest prawomocny. Apelacja banku została oddalona 18.03.2022 r. Pozew został złożony w grudniu 2017 r.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

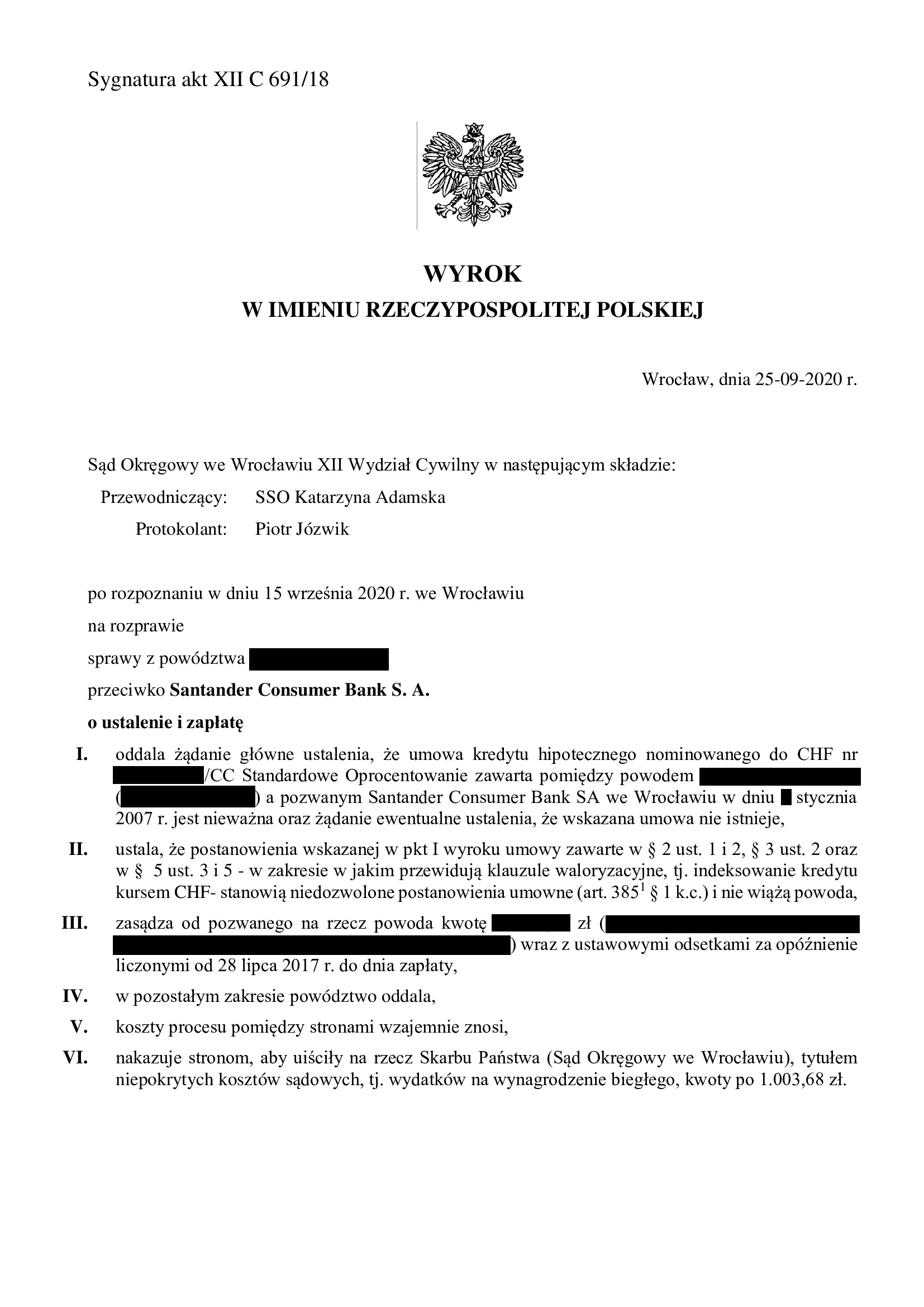

PRAWOMOCNA nieważność umowy kredytu ze stycznia 2007 r. zawartej z Santander Consumer Bank (ZMIENIONY przez SA Wrocław) - wyrok SO Wrocław z 25.09.2020 r.

Uzupełnienie: w dniu 29.12.2022 r. poniżej opisany wyrok został zmieniony przez Sąd Apelacyjny. Stało się to wskutek uwzględnienia apelacji wniesionej przez Kancelarię.

Umowa jest NIEWAŻNA w całości.

Prawomocny wyrok został opisany w osobnym wpisie z 29.12.2022 r.

W dniu 25.09.2020 r. Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska, sygn. XII C 691/18) wydał wyrok na rzecz Klienta Kancelarii, w którym ustalił w sentencji, że Umowa kredytu indeksowanego zawarta w 2007 r. – jest nieważna w części, tj. w zakresie zapisów odnoszących się do kursu CHF, a także zasądził zwrot nienależnych świadczeń (nadpłaty) i zniósł koszty procesu.

Jednym słowem, doszło do odfrankowienia / odwalutowania umowy. W ustnym uzasadnieniu Sąd wskazał, że nieważne są postanowienia dotyczące wypłaty kredytu po kursie ustalonym przez bank, a także zobowiązujące do spłaty rat kredytu po kursie sprzedaży NBP. Zdaniem Sądu, po wyeliminowaniu tych zapisów, umowa powinna być wykonywana od chwili zawarcia, jak umowa PLN + Libor. Czas rozpoznania sprawy w I instancji wyniósł prawie 3,5 roku, ale cieszy wynik, ponieważ kredytobiorca nie jest już narażony na ryzyko kursowe, zachowując niskie oprocentowanie. Wyrok jest nieprawomocny.

W ramach komentarza należy dodać, że w umowach SCB sprzed 2008 r., spłata rat jest oparta o kurs sprzedaży NBP, a nie o tabele kursowe ustalane przez bank, a pomimo tego, Sąd uznał takie postanowienie za nieuczciwe, co skutkowało całkowitym odwalutowaniem umowy, oczywiście w sentencji wyroku. Nie ukrywam, że jest niedosyt, ponieważ sąd uwzględnił powództwo ewentualne, a oddalił żądanie ustalenia, że umowa jest nieważna w całości. Po zapoznaniu z pisemnym uzasadnieniem i konsultacji z Klientem, złożona rozważymy apelację.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}