Nieważność spłaconej umowy kredytu "mPlan" z czerwca 2005 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 18.09.2024 r.

Sprawa z tych wyjątkowych, a to z uwagi na próbę uzupełnienia umowy kursem średnim NBP przez Sąd Apelacyjny we Wrocławiu w 2022 r.

W sprawie dotychczas zapadły cztery orzeczenia:

- Wyrokiem z dnia 22.09.2021 r. Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz) w sprawie o sygn. I C 374/20 ustalił nieważność umowy kredytu „mPlan” zawartej w czerwcu 2005 r. oraz zasądził dochodzone kwoty.

Bank złożył apelację.

- Wyrokiem z dnia 10.06.2022 r. Sąd Apelacyjny we Wrocławiu (SSA Ewa Barnaszewska) w sprawie o sygn. I ACa 1605/21 uchylił wyrok Sądu I instancji wskazując na możliwość zastąpienia nieuczciwych postanowień umownych kursem średnim NBP.

Od tego wyroku, Kancelaria wniosła zażalenie do Sądu Najwyższego, które nie zostało cofnięte z uwagi na zmianę „otoczenia orzeczniczego”, w tym wyrok TSUE z 8.09.2022 r. (C-80/21 – C-82/21), uchwałę SN z 25.04.2024 r. (III CZP 25/22), a także zmianę stanu faktycznego w sprawie z uwagi na przedterminową całkowitą spłatę umowy kredytu. Osobną przyczyną takiej decyzji było zawieszenie postępowania zażaleniowego przez SN z uwagi na pytania prawne w innej sprawie zawisłej w SN.

- Postanowieniem z dnia 31.10.2023 r. Sąd Najwyższy w sprawie o sygn. III CZ 403/22 uchylił postanowienie o zawieszeniu postępowania zażaleniowego oraz je umorzył.

W efekcie, sprawa wróciła do Sądu Okręgowego w Legnicy. W związku z tym, że kredytobiorcy w międzyczasie przedterminowo spłacili kredyt, Kancelaria złożyła bankowi oświadczenie o potrąceniu, celem rozliczenia kapitału kredytu, a pozew został odpowiednio zmodyfikowany.

- Wyrokiem z dnia 18.09.2024 r., Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz), w sprawie o sygn. akt I C 833/24, zasądził dochodzone kwoty, stanowiące nadwyżkę po potrąceniu oraz skapitalizowane odsetki, a także obciążył bank znacznymi kosztami procesu (z uwagi na uprzednie uchylenie wyroku przez SA). Wcześniej, postanowieniem z dnia 5.08.2024 r., Sąd umorzył postępowanie w zakresie żądania ustalenia nieważności umowy, z uwagi na cofnięcie pozwu w tym zakresie.

W ramach ustnego uzasadnienia Sąd wskazał, że nie jest związany wskazaniami Sądu Apelacyjnego z uwagi na treść orzecznictwa TSUE oraz SN pozostającego w opozycji ze stanowiskiem zaprezentowanym w wyroku uchylającym. W ocenie Sądu, umowa jest nieważna i ocena pozostaje aktualna, jak podczas poprzedniego orzekania w sprawie trzy lata temu. Uzasadniając uwzględnienie powództwa w całości, Sąd wskazał, że żądanie zostało prawidłowo zmodyfikowane w sytuacji całkowitej spłaty i tak samo prawidłowo złożono oświadczenie o potrąceniu. Sąd podkreślił, że pozew o ustalenie był konieczny w chwili jego wnoszenia, zaś podstawa do jego popierania odpadła i należało go cofnąć, co kredytobiorcy uczynili. Nadto, Sąd wskazał, że kredytobiorcom należne są odsetki za czas do złożenia oświadczenia o potrąceniu, skoro bank nie wykazał w zakresie rozliczenia kapitału kredytu żadnej inicjatywy.

Wyrok jest nieprawomocny.

Pozew został złożony we wrześniu 2020 r.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

CERTYFIKAT - Proces frankowy w praktyce z uwzględnieniem najnowszego orzecznictwa SN i TSUE (w szczególności wyroków TSUE z dnia 15.6.2023 r. i z dnia 7.12.2023 r.)

W związku z odbytym szkoleniem przeprowadzonym przez SSO Grzegorza Karasia z Sądu Okręgowego we Wrocławiu, r.pr. Agnieszka Osowiecka – Wasiak uzyskała certyfikat ukończenia szkolenia pn. „Proces frankowy w praktyce z uwzględnieniem najnowszego orzecznictwa SN i TSUE (w szczególności wyroków TSUE z dnia 15.6.2023 r. i z dnia 7.12.2023 r.)”.

W szkoleniu brał udział również zespół Kancelarii.

Szkolenie pozwoliło poszerzyć i ugruntować posiadaną wiedzę, dzięki czemu możemy świadczyć dla Klientów Kancelarii najwyższej jakości pomoc prawną.

W trakcie szkolenia zostały omówione kwestie:

- wyrok TSUE w sprawie C-520/21 (wynagrodzenie za korzystanie z kapitału kredytowego),

- aktualna sytuacja procesowa spraw frankowych zawisłych przez Sądami powszechnymi w sytuacji braku Uchwały Sądu Najwyższego w sprawie III CZP 11/21,

- dotychczas wydane orzeczenia w sprawach rozpoznanych przez TSUE oraz przez Sąd Najwyższy dotyczące „kredytów frankowych”,

- akty prawa krajowego i europejskiego, dotyczące zawierania umów w oparciu o walutę obcą oraz orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej i Sądu Najwyższego dotyczącego sposobu zakresu i sposobu dochodzenia roszczeń związanych z zawarciem umowy o kredyt hipoteczny w oparciu o waluty obce,

- kluczowe zagadnienia związane z procesami frankowymi takie jak: rozróżnienie rodzajów kredytów związanych z walutą obcą, rodzaje roszczeń kredytobiorców i banków, przedawnienie roszczeń, spread walutowy, zawieszenie postępowań sądowych, żądanie zabezpieczenia roszczeń kredytobiorców,

- rodzaje powództw jakie mogą zostać wytoczone w związku z wykonaniem umów kredytowych w tym powództwa o stwierdzenie nieważności umowy, powództwa o uznanie niektórych klauzul umownych za abuzywne i powództwa o zmianę kredytu na złotowy (tzw. odfrankowanie) oraz skutków wyroków wydanych w tych sprawach,

- możliwe roszczenia banków wynikające z korzystania z kapitału i sposób obliczania przedawnienia roszczeń kredytobiorców i roszczeń banków.

{kind=link}

Nieważność spłaconej umowy kredytu z marca 2006 r. dawnego BGŻ (aktualnie BNP Paribas BP) - wyrok SO Wrocław z 6.03.2024 r.

Wyrokiem z dnia 6.03.2024 r. Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt XII C 361/21, przesłankowo stwierdził, że umowa kredytu denominowanego do CHF zawarta z dawnym Bankiem BGŻ (obecnie BNP Paribas Bank Polska) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii żądaną kwotę wraz z odsetkami od dnia złożenia pozwu.

Sprawa dotyczy kredytu spłaconego przedterminowo w 2020 r., a zasądzona kwota stanowi nadwyżkę ponad wypłacony kapitał kredytu, z uwagi na potrącenie złożone przed skierowaniem pozwu.

W sprawie nie został uwzględniony zarzut zatrzymania, z uwagi na jego bezprzedmiotowość wynikającą z dokonanego potrącenia przed wszczęciem procesu, co skutkowało wygaśnięciem roszczenia banku o zwrot kapitału jeszcze przed wytoczeniem powództwa.

Pozew został wniesiony w marcu 2021 r.

W sprawie odbyła się jedna rozprawa.

Wyrok został wydany na posiedzeniu niejawnym i jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Wyrok z pełną ochroną kredytobiorcy w związku z przesłankową nieważnością spłaconej umowy kredytu MultiPlan z października 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 12.01.2024 r.

To prawdopodobnie pierwszy wyrok z pełną ochroną kredytobiorcy wydany na gruncie SPŁACONEJ umowy kredytu !

W sentencji wyroku Sądu ustalił, że nie istnieje stosunek prawny na podstawie którego bank jest uprawniony do wynagrodzenia za korzystanie przez kredytobiorcę ze środków pieniężnych udostępnionych przez bank w wyniku zawarcia umowy kredytu. Zatem, Sąd dostrzegł interes prawny w udzieleniu KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i to na gruncie spłaconej przedterminowo w 2020 r. umowy kredytu.

Wyrokiem z dnia 12.01.2024 r., Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 1041/22 stwierdził przesłankowo nieważność umowy kredytu indeksowanego typu „MultiPlan” zawartej w październiku 2006 r. W związku z tym, Sąd zasądził również dochodzone pozwem kwoty (stanowiące nadwyżkę ponad wypłacony kapitał kredytu) wraz z odsetkami od dnia wezwania przedsądowego.

Dodatkowo, Sąd ustalił, że nie istnieje stosunek prawny na podstawie którego strona pozwana jest uprawniona do wynagrodzenia za korzystanie przez powódkę ze środków pieniężnych udostępnionych przez pozwanego w wyniku zawarcia umowy kredytu.

Sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z przesłankową nieważnością spłaconej umowy kredytu. Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń na rzecz banku, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE. Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Przesłankową nieważność umowy, Sąd uzasadnił abuzywnością postanowienia o zmianach oprocentowania (tzw. stary portfel mBank). Po wyeliminowaniu tego postanowienia, umowa nie zawiera wszystkich istotnych elementów. klauzuli przeliczeniowej. Sąd wskazał też na nieuczciwość klauzuli przeliczeniowej.

Pozew został wniesiony w lipcu 2022 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

Nieważność spłaconej umowy kredytu Nordea-Habitat z lipca 2007 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 6.11.2023 r.

Wyrokiem z dnia 6.11.2023 r., Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt XII C 1232/20 stwierdził przesłankowo nieważność spłaconej przedterminowo w lipcu 2020 r. umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w lipcu 2007 r. z dawnym Nordea Bank (aktualnie PKO BP).

W związku z tym, Sąd zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu) wraz z odsetkami od dnia doręczenia pozwu.

Pozew został wniesiony w listopadzie 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła pandemia, a także przeprowadzenie dowodu z opinii biegłego.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu stanowisk końcowych na piśmie. Rozstrzygnięcie wskazuje, że Sąd w całości podzielił zarzuty pozwu i dalszych pism procesowych.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność spłaconej umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Świdnica z 27.10.2023 r.

Wyrokiem z dnia 27.10.2023 r., Sąd Okręgowy w Świdnicy (SSR del. Wojciech Zatorski), w sprawie o sygn. akt I C 956/23 stwierdził przesłankowo nieważność spłaconej już umowy kredytu EKSTRALOKUM indeksowanego do CHF, zawartej w kwietniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska).

W związku z tym, Sąd zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu).

Przesłankową nieważność umowy kredytu, Sąd uzasadnił sprzecznością umowy z zasadami współżycia społecznego i naturą stosunku prawnego. Nadto, na taką ocenę umowy wpłynął brak informacji o nieograniczonym ryzyku walutowym, a także nieuczciwość klauzuli przeliczeniowej odwołującej się do jednostronnie tworzonych przez bank tabel kursowych.

Pozew został wniesiony w maju 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

Nieważność spłaconej umowy kredytu MultiPlan z marca 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 13.10.2023 r.

Wyrokiem z dnia 13.10.2023 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt I C 1253/21 stwierdził przesłankowo nieważność spłaconej już umowy kredytu indeksowanego typu „MultiPlan” zawartej w marcu 2006 r. (tzw. stary portfel mBank). W związku z tym, Sąd zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu).

Przesłankową nieważność umowy kredytu, Sąd uzasadnił sprzecznością umowy kredytu z art. 69 ust. 1 Prawa bankowego, a to ze względu na postanowienie zastrzegające zmiany oprocentowania decyzją zarządu banku. Nadto, na taką ocenę umowy wpłynął brak informacji o nieograniczonym ryzyku walutowym, a także nieuczciwość klauzuli przeliczeniowej. Zdaniem Sądu, banku nadużył swojej silniejszej pozycji kontraktowej wobec kredytobiorcy – konsumenta.

Sąd podkreślił, że bez znaczenia dla oceny umowy była kwestia wcześniej zaciągniętego kredytu powiązanego z walutą szwajcarską (który z przyczyn losowych został zrefinansowany w Multibanku), gdyż bank każdorazowo powinien poinformować konsumenta o skutkach zawieranej umowy. Dodatkowo, Sąd wskazał, że nieistotne jest wykształcenie i doświadczenie kredytobiorcy, który w relacji z bankiem pozostaje każdorazowo konsumentem.

Sprawa była o tyle nietypowa, że Klient już w 2015 r. pozwał bank, powołując się na nieuczciwość klauzuli zmian oprocentowania, ale powództwo zostało oddalone z uwagi na nieudowodnienie roszczenia pieniężnego (brak wniosku o przeprowadzenie dowodu z opinii biegłego). Kwestia ta było szeroko podnoszona przez bank w ramach obrony (powaga rzeczy osądzonej). Jednakże w tamtym „nieudanym” sporze, nie był w żadnym czasie podnoszony zarzut nieważności umowy, a dzięki temu możliwe było ponowne wytoczenie powództwa.

Pozew został wniesiony we wrześniu 2021 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła zasadniczo konieczność dołączenia do sprawy akt wcześniejszego postępowania (które toczyło się w Warszawie).

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

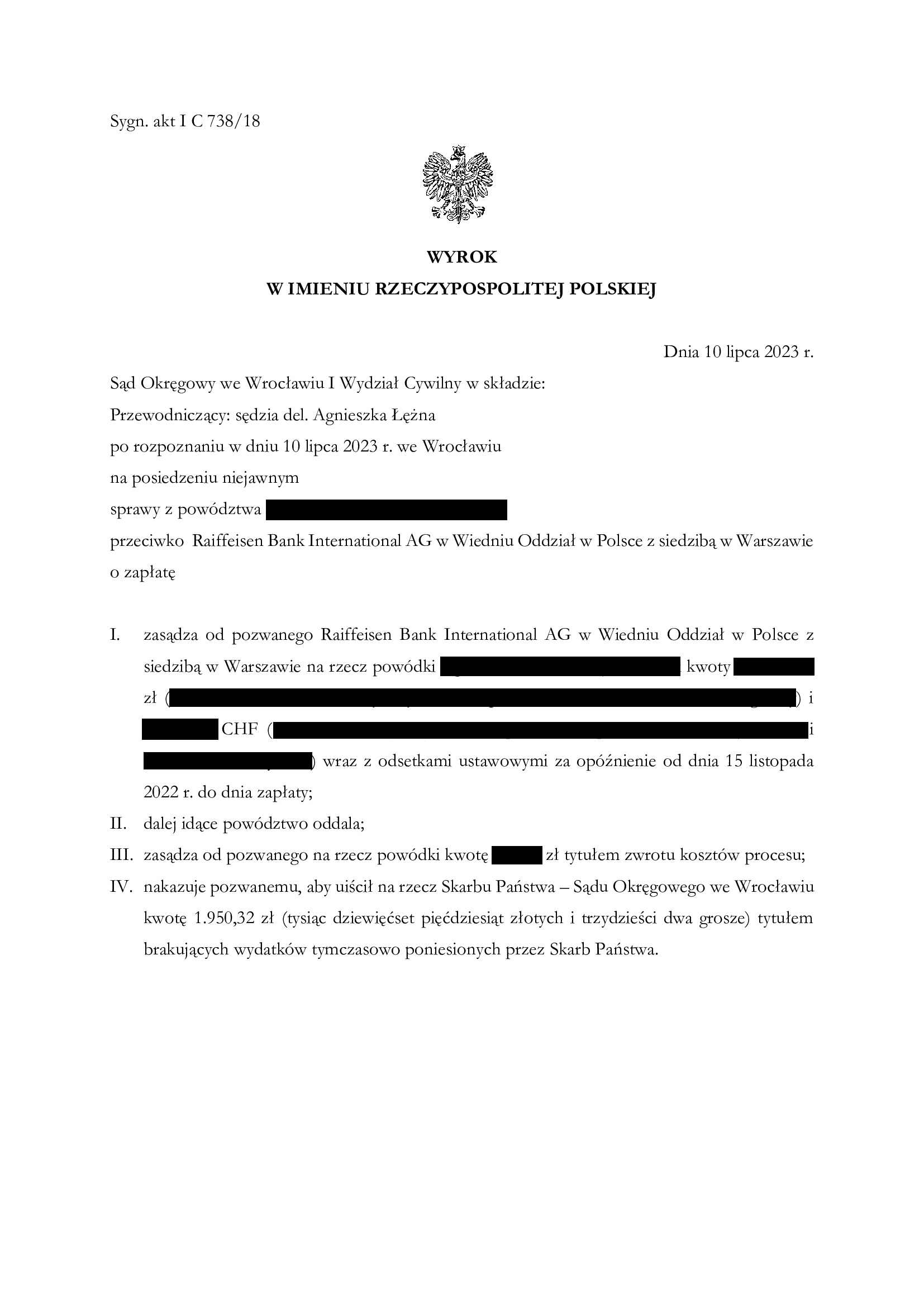

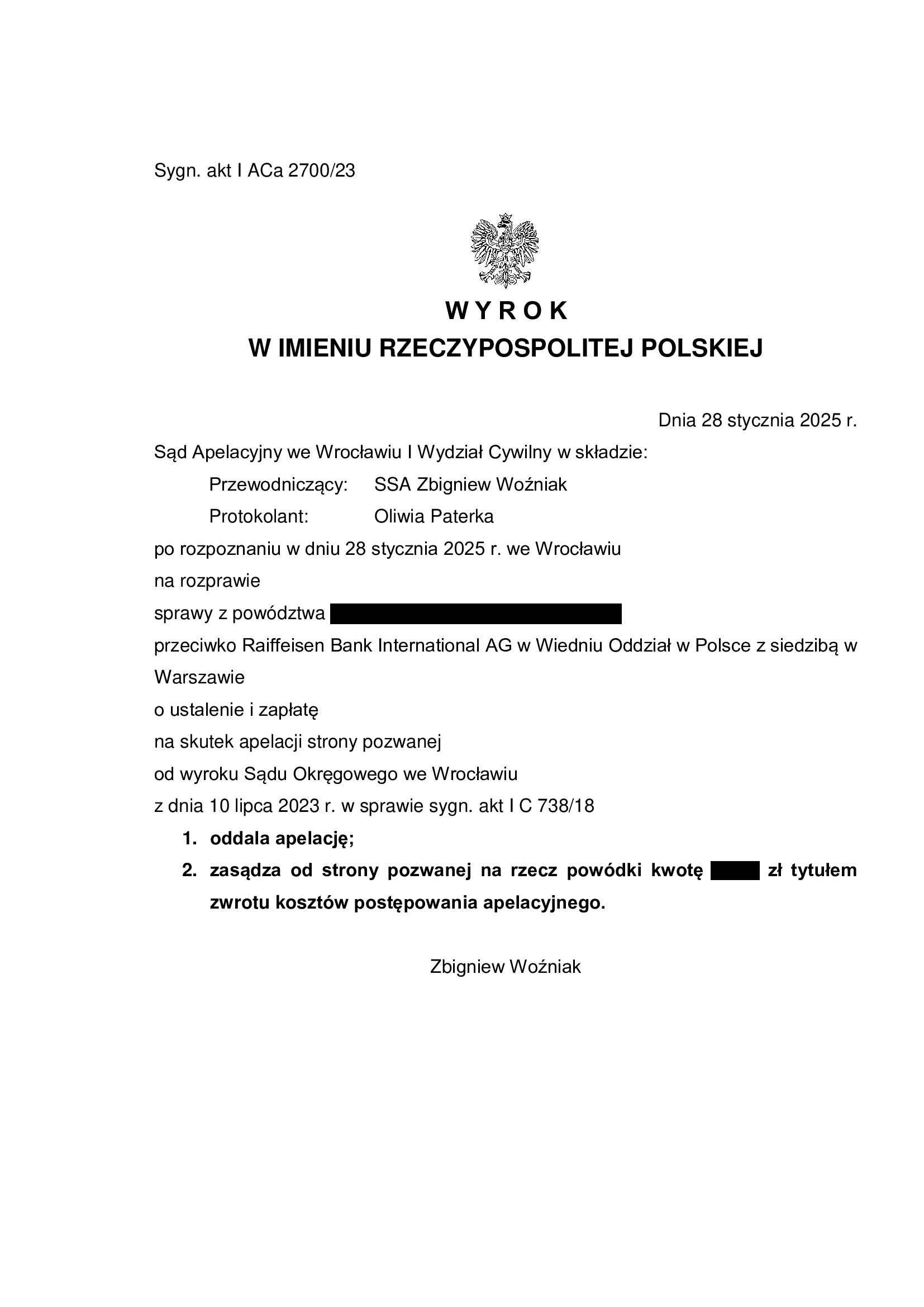

PRAWOMOCNA nieważność spłaconej umowy kredytu denominowanego z lutego 2007 r. dawnego Raiffeisen Bank Polska (aktualnie Raiffeisen Bank International AG) - wyrok SO Wrocław z 10.07.2023 r.

Wyrokiem z dnia 10.07.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 738/18 stwierdził przesłankowo, że umowa kredytu denominowanego do CHF zawarta z dawnym Raiffeisen Bank Polska (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sprawa dotyczyła kredytu spłaconego przedterminowo w 2021 r. W związku z tym, w toku sprawy dokonano rozliczenia wypłaconego kapitału kredytu w drodze złożenia bankowi oświadczenia o potrąceniu i zmodyfikowano pozew, cofając żądanie ustalenia z uwagi na odpadnięcie interesu prawnego. W efekcie, zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorcę ponad otrzymany kapitał.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk.

Na czas trwania postępowania wpłynął zasadniczo dowód z opinii biegłego, próba konwersji umowy na kredyt złotowy + Wibor, potrzeba modyfikacji pozwu, a także odebranie w ostatniej chwili oświadczenia o świadomości skutków nieważności, co niestety przełożyło się na oddalenie roszczenia odsetkowego (listopad 2022 r.) / jest to efekt tzw. „ugruntowanego orzecznictwa” na tle Uchwały Sądu Najwyższego z 7.05.2021 r. III CZP 6/21. Najważniejsze jednak, że ostatecznie, udało się przekonać Sąd co do zasadności zarzutów stawianych w pozwie i licznych pismach procesowych złożonych przez Kancelarię.

Pozew został wniesiony w kwietniu 2018 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.01.2025 r., sygn. I ACa 2700/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

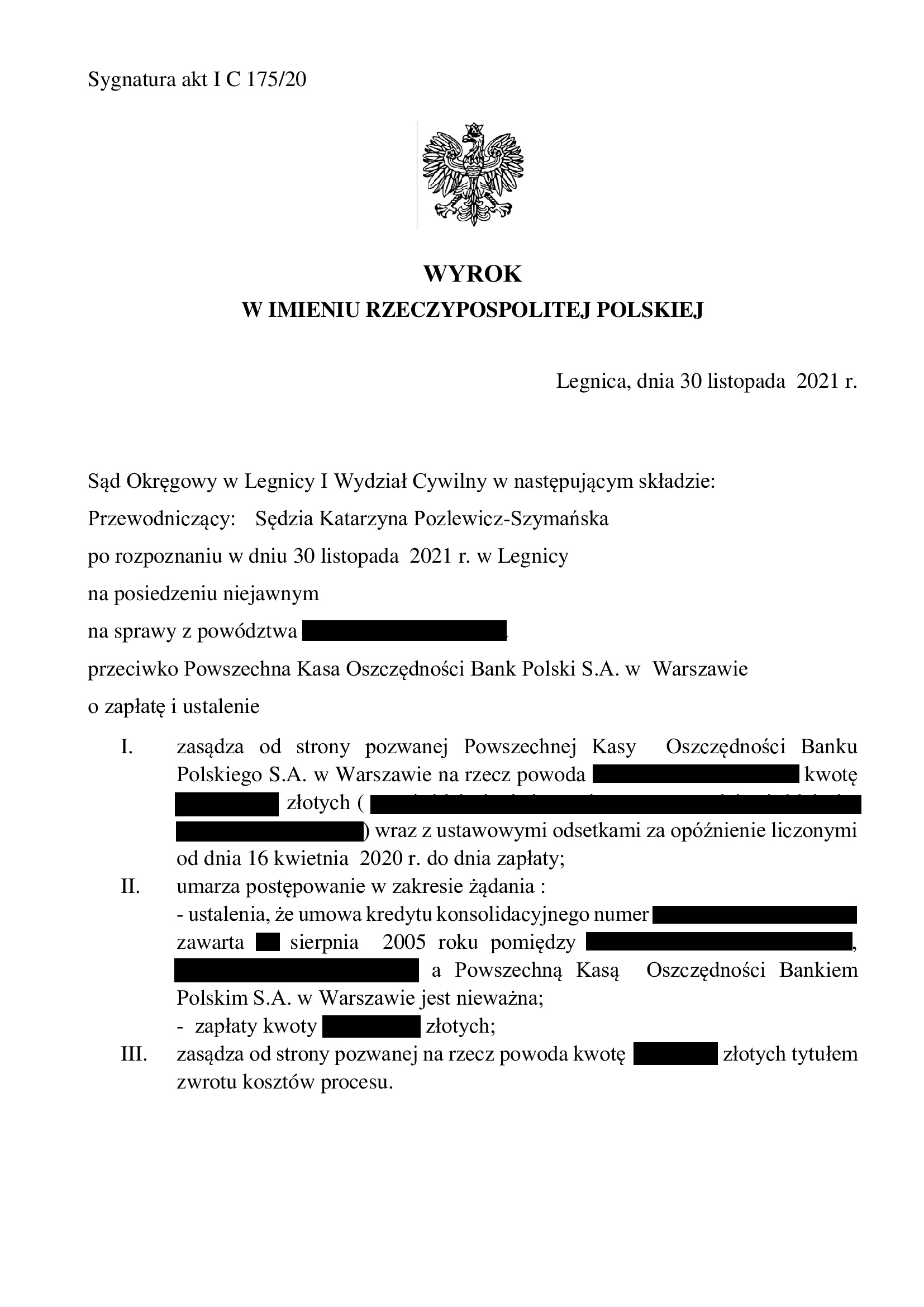

PRAWOMOCNA nieważność spłaconej umowy kredytu konsolidacyjnego z sierpnia 2005 r. zawartej z PKO BP - wyrok SA Wrocław z 21.06.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko PKO BP – kolejna wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 21.06.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik – spr., SSA Grażyna Matuszek, SSA Jacek Gołaczyński), w sprawie o sygn. akt I ACa 493/22, oddalił apelację banku w całości.

W toku postępowania II instancyjnego złożono szereg pism w których zawarto argumentację sprzeciwiającą się próbie rozliczenia umowy kursem średnim NBP. Nadto, w związku z zakwestionowanie przez bank legitymacji powoda, zawarto cesje ze spadkobiercami zmarłego kredytobiorcy. To wszystko wpłynęło na znaczne wydłużenie czasu postępowania, ale najważniejsze jest to, że wyrok jest zgodny z żądaniem.

Apelacja banku dotyczyła wyroku z dnia 30.11.2021 r. wydanego przez Sąd Okręgowy w Legnicy I Wydział Cywilny (SSO Katarzyna Pozlewicz – Szymańska), w sprawie o sygn. akt I C 175/20, którym Sąd zasądził dochodzone na rzecz Klienta kwoty stanowiące nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, typu konsolidacyjnego, zawarta z PKO BP jest NIEWAŻNA.

W toku sporu doszło do spłaty kredytu zaciągniętego w 2005 r. na 15 lat, a w konsekwencji złożone zostało bankowi oświadczenie o potrąceniu wzajemnych nienależnych świadczeń, celem dokonania rozliczenia z bankiem z tego, co otrzymał kredytobiorca od banku w wykonaniu nieważnej umowy. Odpadł także interes prawny do popierania powództwa o ustalenie, które zostało cofnięte. W związku z tym, Sąd zasądził na rzecz Klienta Kancelarii od banku nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami (zgodnie z żądaniem), a także obciążył bank kosztami procesu. W pozostałym zakresie postępowanie zostało umorzone. Wyrok zapadł na posiedzeniu niejawnym, ale jak wskazuje sentencja orzeczenia – Sąd podzielił prezentowaną przez Kancelarię argumentację, że umowa nie została ważnie zawarta.

Pozew został złożony w kwietniu 2020 r., a znacznej modyfikacji powództwa dokonano w październiku 2020 r.

Wyrok jest PRAWOMOCNY i został wydany na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

{kind=link}

{kind=link}

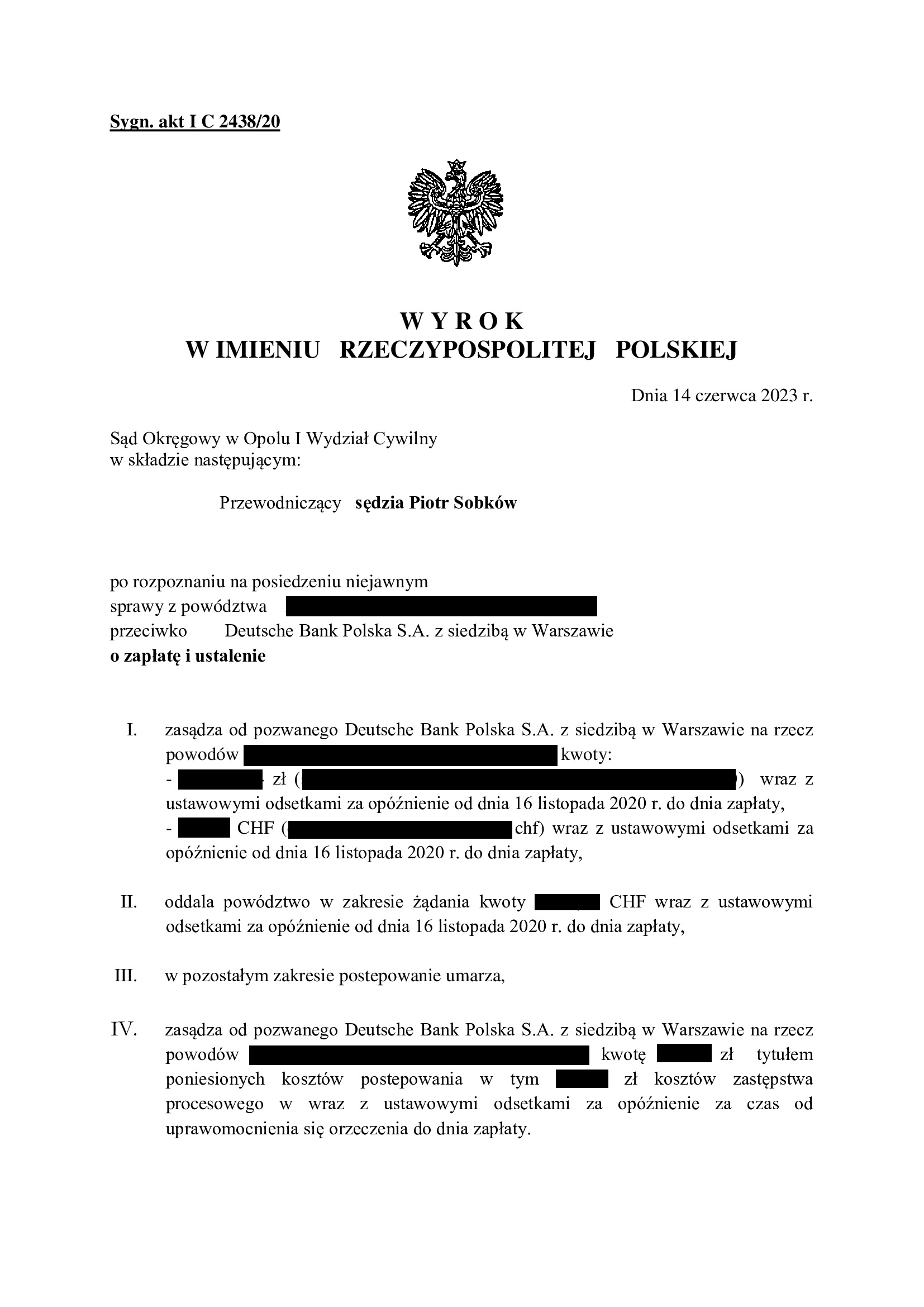

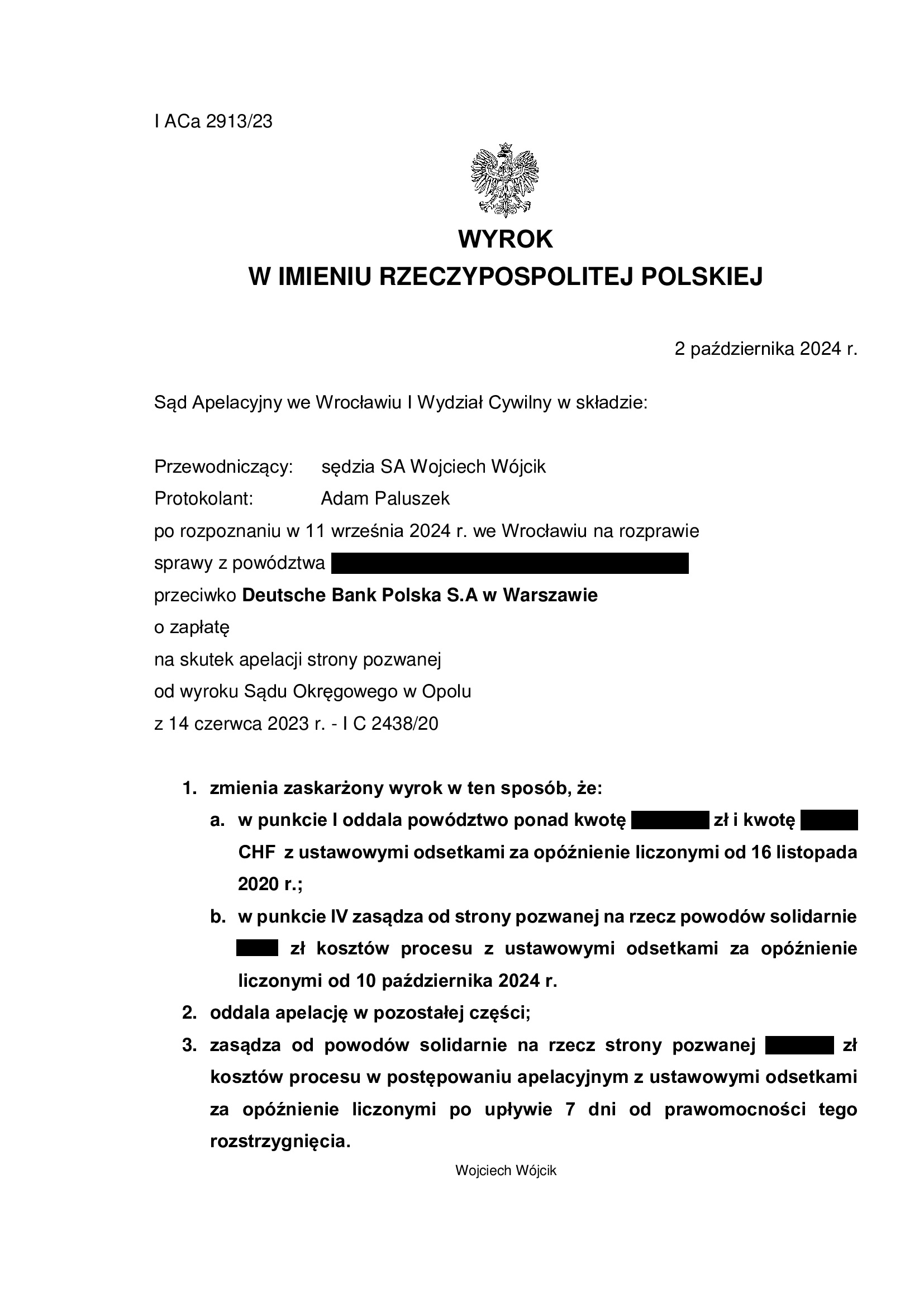

PRAWOMOCNA nieważność spłaconej umowy kredytu denominowanego z listopada 2007 r. dawnego Deutsche Bank PBC (aktualnie Deutsche Bank Polska) - wyrok SO Opole z 14.06.2023 r.

Nieważność (przesłankowa) spłaconej umowy kredytu zawartej z d. Deutsche Bank PBC (Deutsche Bank Polska) w listopadzie 2007 r. – wyrok Sądu Okręgowego w Opolu z 14.06.2023 r.

Wyrokiem z dnia 14.06.2023 r., Sąd Okręgowy w Opolu (SSO Piotr Sobków), w sprawie o sygn. akt I C 2438/20 stwierdził przesłankowo, że umowa kredytu denominowanego do CHF zawarta z dawnym Deutsche Bank PBC (obecnie Deutsche Bank Polska S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sprawa dotyczyła kredytu spłaconego przedterminowo w 2022 r. W związku z tym, w toku sprawy dokonano rozliczenia wypłaconego kapitału kredytu w drodze złożenia bankowi oświadczenia o potrąceniu i zmodyfikowano pozew, cofając żądanie ustalenia z uwagi na odpadnięcie interesu prawnego. W efekcie, zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorców ponad otrzymany kapitał.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk.

Na czas trwania postępowania wpłynął zasadniczo dowód z opinii biegłego oraz potrzeba modyfikacji pozwu.

Pozew został wniesiony w listopadzie 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w znaczącej części oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 2.10.2024 r. sygn. akt I ACa 2913/23. Uwzględnienie w części apelacji banku nastąpiło z powodu błędu rachunkowego Sądu II instancji, co będzie przedmiotem skargi kasacyjnej po uzyskaniu pisemnego uzasadnienia.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}