{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

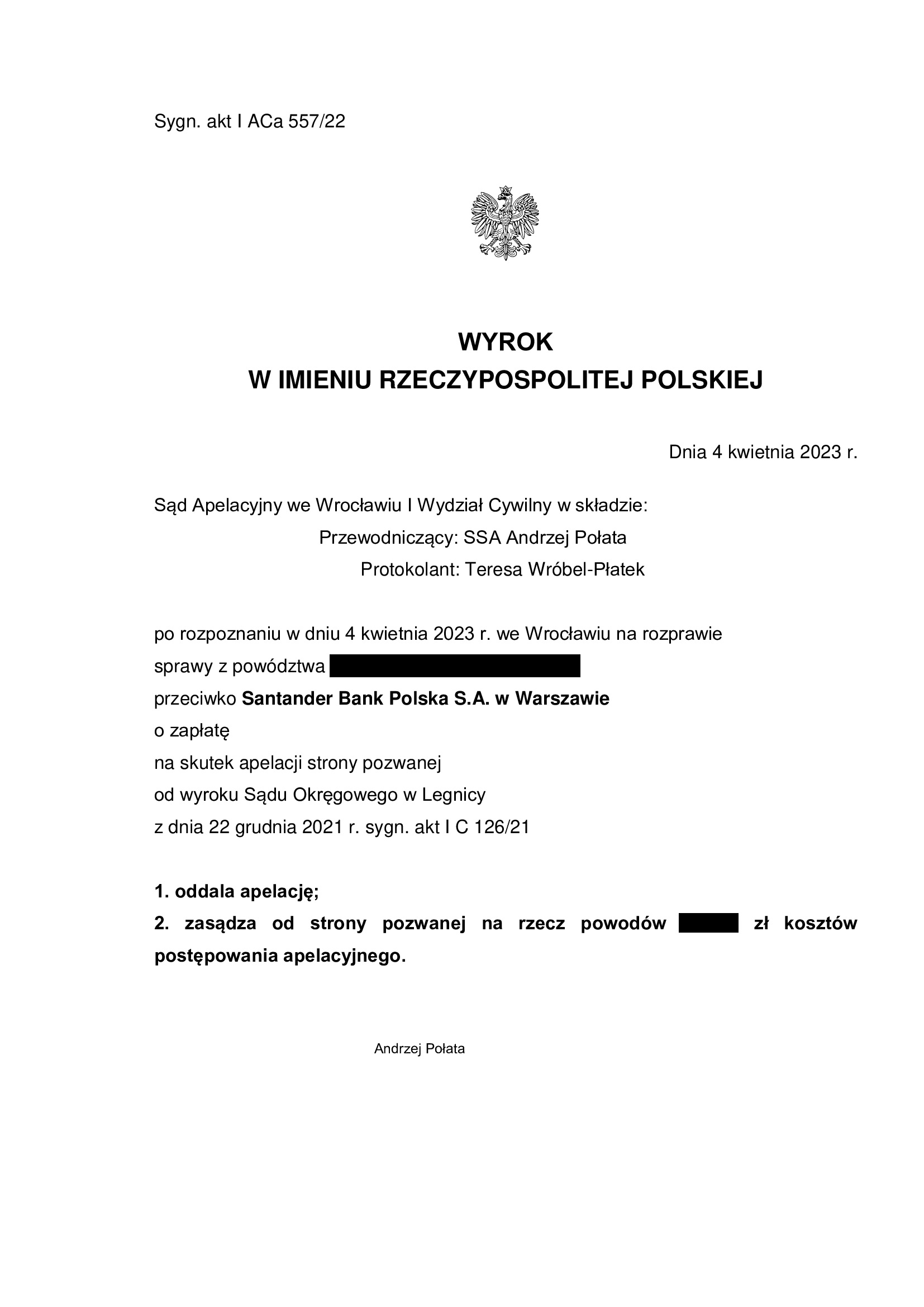

PRAWOMOCNA nieważność spłaconej umowy kredytu EKSTRALOKUM z września 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 22.12.2021 r.

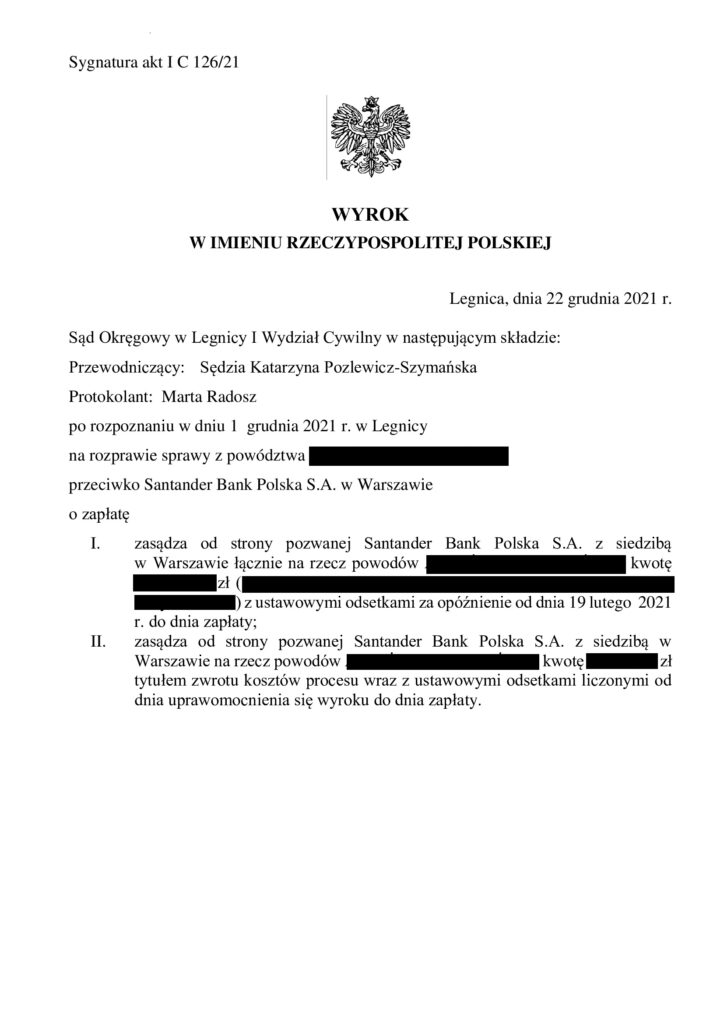

Wyrokiem z dnia 22.12.2021 r. Sąd Okręgowy w Legnicy (SSO Katarzyna Pozlewicz-Szymańska), w sprawie o sygn. akt I C 126/21 zasądził od Santander Bank Polska S.A. na rzecz Klientów Kancelarii całość dochodzonych kwot, stwierdzając przesłankowo, że umowa kredytu Ekstralokum indeksowana do CHF jest nieważna.

W sprawie tej Klienci spłacili kredyt przed wniesieniem powództwa oraz dokonali potrącenia kwot przez siebie wpłaconych z kwotą wypłaconego im kredytu. Nie było zatem już potrzeby żądania ustalenia nieważności umowy kredytu. Powództwo zostało uwzględnione w całości. Co interesujące, mimo iż powodowie dochodzili kwoty będącej nadwyżką między wypłaconym kredytem, a tym co przekazali bankowi, bank podniósł w procesie zarzut potrącenia, pomimo że na ten moment nie przysługiwała mu względem powodów już żadna wierzytelność (umorzyła się bowiem w wyniku potrącenia). Sąd nie miał zatem podstaw, aby w ogóle ten zarzut badać. Na marginesie jednak, Sąd wskazał, że zarzuty potrącenia i zatrzymania były bezskuteczne jako złożone ewentualnie, a ponadto zarzut zatrzymania w ogóle nie ma zastosowania do umowy kredytu, niebędącej umową wzajemną.W krótkich motywach, Sąd stwierdził, że umowa była nieuczciwa, a to z uwagi na brak możliwości weryfikacji wysokości kursów stosowanych przez bank oraz zatajenie przed kredytobiorcami rzeczywistego ryzyka związanego z kredytem powiązanym z walutą obcą.

Pozew został wniesiony w lutym 2021 r. i odsetki za opóźnienie zostały zasądzone od dnia wniesienia pozwu.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 4.04.2023 r. (sygn.: I ACa 557/22).

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

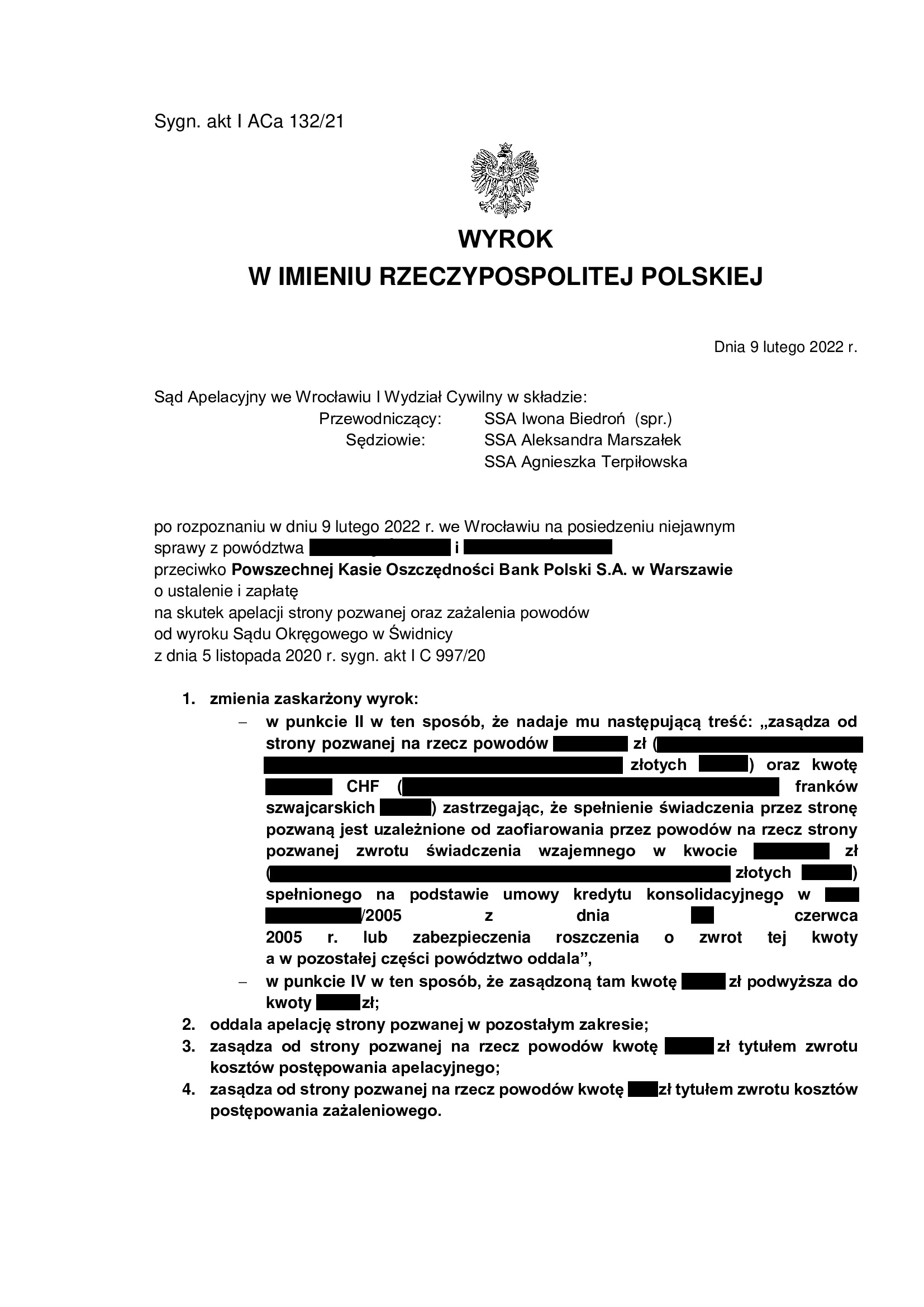

PRAWOMOCNA nieważność spłaconej umowy kredytu konsolidacyjnego z sierpnia 2005 r. zawartej z PKO BP - wyrok SO Legnica z 30.11.2021 r.

KOLEJNA NIEWAŻNOŚĆ umowy kredytu hipotecznego PKO BP – tym razem kredyt konsolidacyjny, który został całkowicie spłacony w toku trwania sporu, co zdeterminowało modyfikację powództwa.

Wyrokiem z dnia 30.11.2021 r. Sąd Okręgowy w Legnicy I Wydział Cywilny (SSO Katarzyna Pozlewicz – Szymańska), w sprawie o sygn. akt I C 175/20, zasądził dochodzone na rzecz Klienta kwoty stanowiące nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, typu konsolidacyjnego, zawarta z PKO BP jest NIEWAŻNA.

W toku sporu doszło do spłaty kredytu zaciągniętego w 2005 r. na 15 lat, a w konsekwencji złożone zostało bankowi oświadczenie o potrąceniu wzajemnych nienależnych świadczeń, celem dokonania rozliczenia z bankiem z tego, co otrzymał kredytobiorca od banku w wykonaniu nieważnej umowy. Odpadł także interes prawny do popierania powództwa o ustalenie, które zostało cofnięte. W związku z tym, Sąd zasądził na rzecz Klienta Kancelarii od banku nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami (zgodnie z żądaniem), a także obciążył bank kosztami procesu. W pozostałym zakresie postępowanie zostało umorzone. Wyrok zapadł na posiedzeniu niejawnym, ale jak wskazuje sentencja orzeczenia – Sąd podzielił prezentowaną przez Kancelarię argumentację, że umowa nie została ważnie zawarta.

Pozew został złożony w kwietniu 2020 r., a znacznej modyfikacji powództwa dokonano w październiku 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona w całości wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 21.06.2023 r. (sygn. I ACa 493/22).

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}