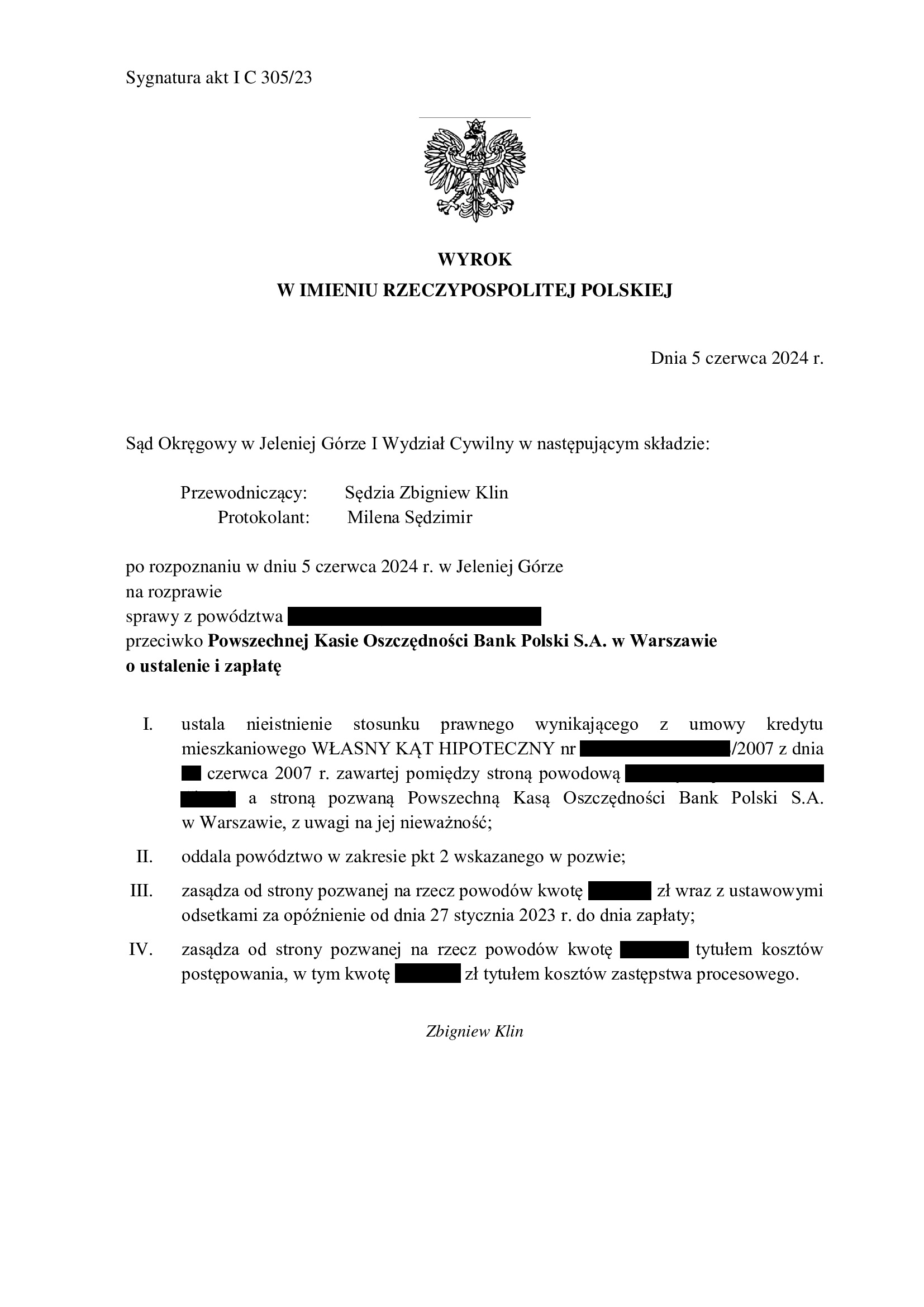

Nieistnienie umowy kredytu Własny Kąt Hipoteczny z czerwca 2007 r. zawartej z PKO BP - wyrok SO Jelenia Góra z 5.06.2024 r.

Wyrokiem z dnia 5.06.2024 r., Sąd Okręgowy w Jeleniej Górze (SSO Zbigniew Klin), w sprawie o sygn. akt I C 325/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

Wyrok jest nieprawomocny.

Pozew został wniesiony w lutym 2023 r., a w sprawie odbyły się dwie rozprawy.

Na czas trwania postępowania wpłynęło przeprowadzenie dowodu z zeznań świadków zawnioskowanych przez bank.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

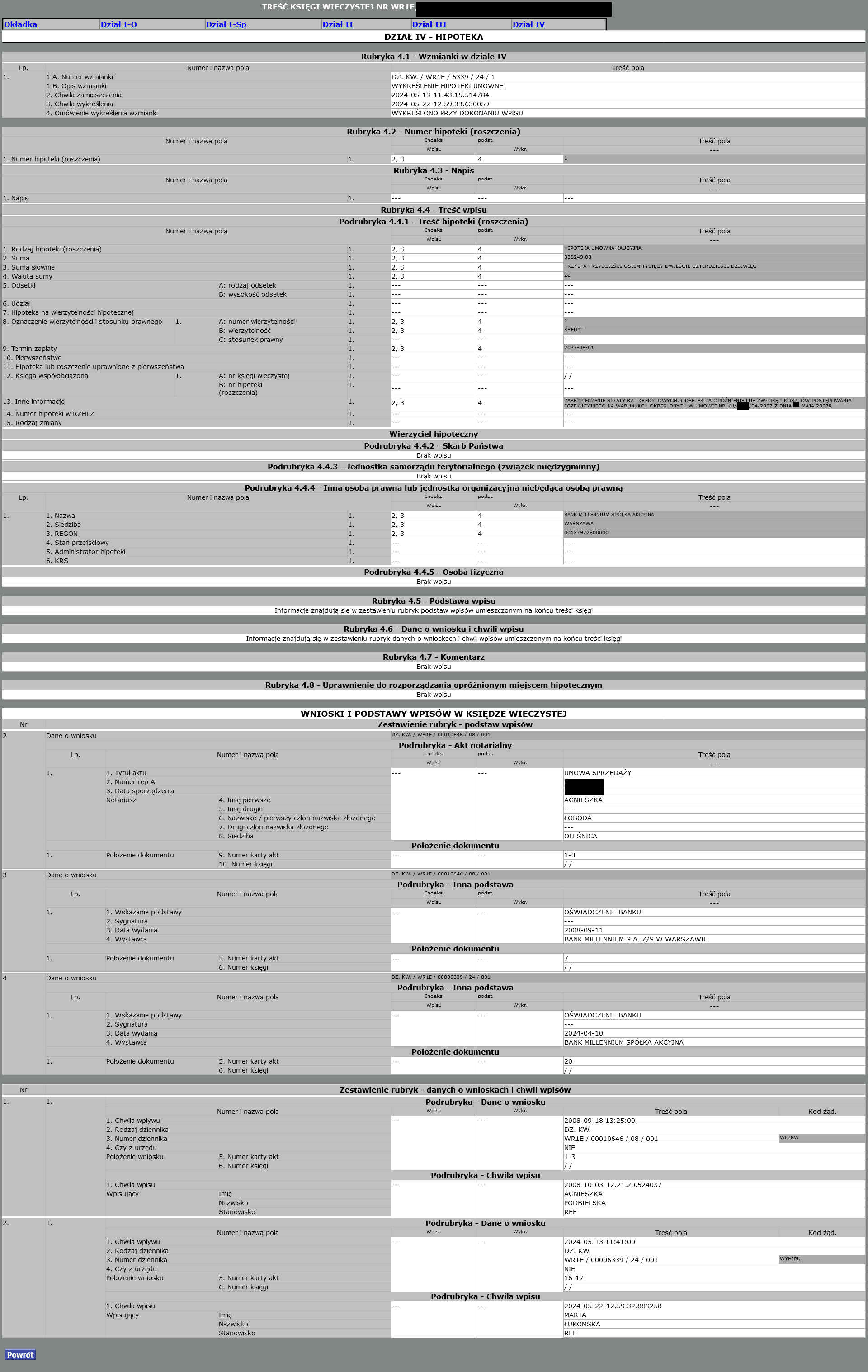

Wykreślenie hipoteki - wykonanie ugody sądowej dot. umowy kredytu Banku Millennium (postanowienie Sądu Rejonowego w Oleśnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartą w 2007 r. z Bankiem Millennium.

Wydanie zgody na wykreślenie hipoteki było efektem zawarcia w toku sporu sądowego ugody sądowej, korzystnej finansowo dla Klientów Kancelarii.

Jednym z warunków ugody sądowej było wydanie w terminie 30 dni kwitu mazalnego. Ugoda została zawarta przed Sądem w dniu 5.04.2024 r.

Sąd Rejonowy w Oleśnicy w dniu 22.05.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

{kind=link}

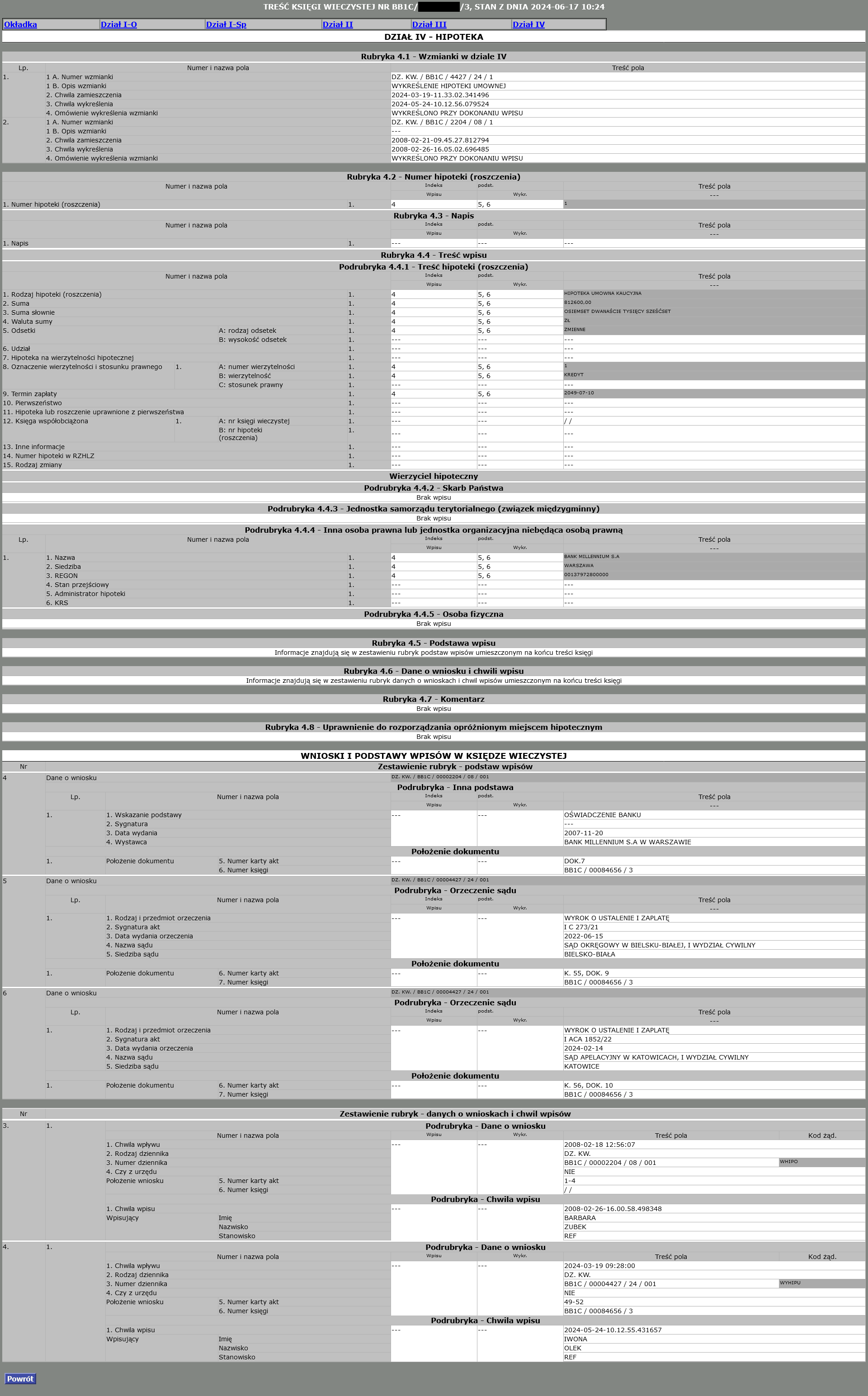

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Banku Millennium (postanowienie Sądu Rejonowego w Cieszynie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartą w lipcu 2007 r. z Bankiem Millennium, której nieważność została prawomocnie ustalona przez SO Bielsko – Biała.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Cieszynie w dniu 24.05.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wykreślenie nastąpiło w oparciu o wyrok ustalający, gdyż bank pomimo wezwania, zwlekał z wydaniem zgody – kwitu mazalnego.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Bielsko – Biała) zapadł 15.06.2022 r.

Wyrok II instancji (SA Katowice) zapadł 14.02.2024 r.

{kind=link}

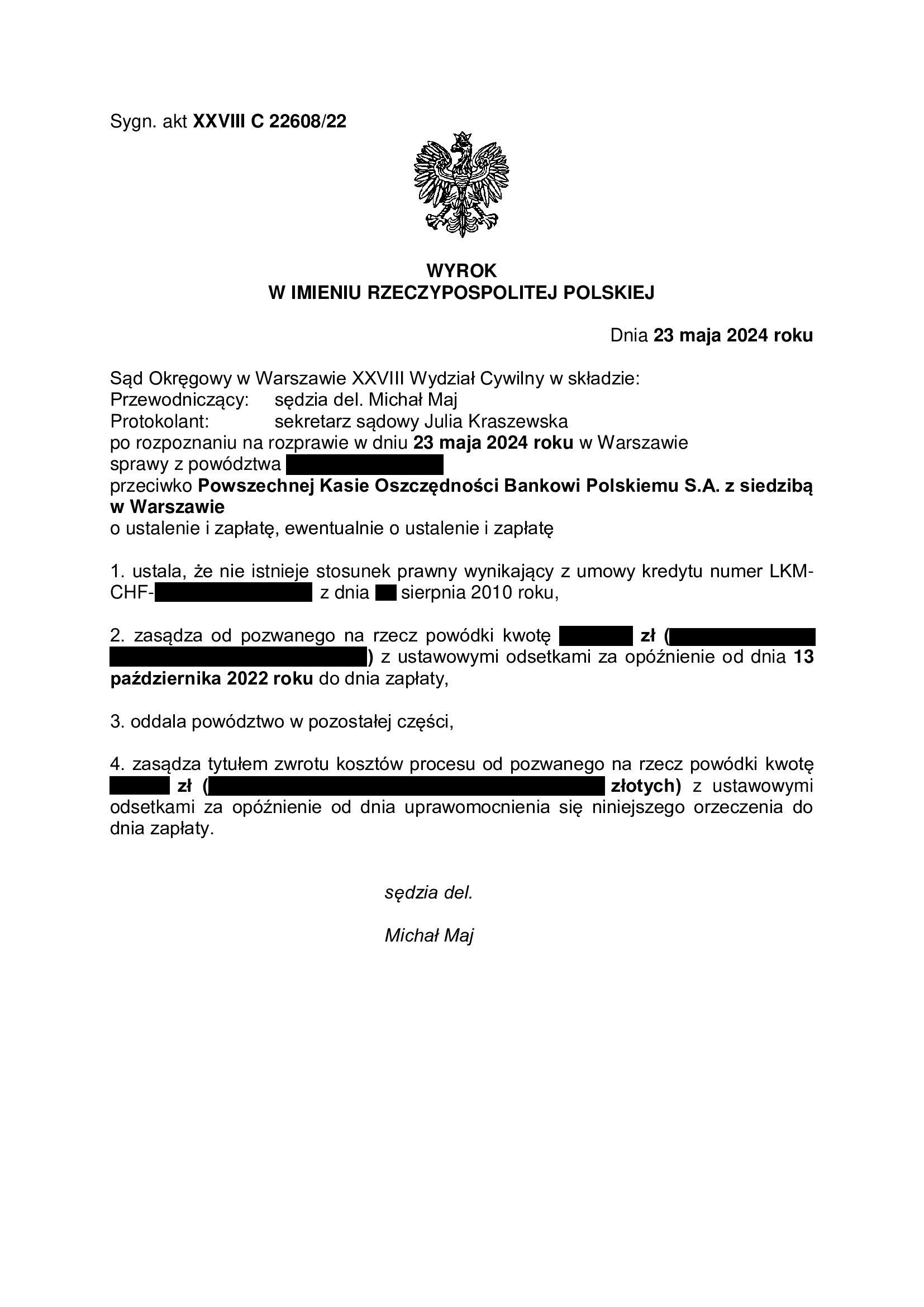

PRAWOMOCNE nieistnienie umowy kredytu z sierpnia 2010 r. zawartej z dawnym Nordea Bank (aktualnie PKO BP) - wyrok SO Warszawa z 23.05.2024 r.

Wyrokiem z dnia 23.05.2024 r., Sąd Okręgowy w Warszawie (SSR del. Michał Maj), w sprawie o sygn. akt XXVIII C 22608/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego zawartego z dawnym Nordea Bank Polska. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

Sprawa dotyczyła umowy z tzw. hybrydą kwoty kredytu określonej w w umowie w CHF z jednoczesnym zastrzeżeniem, że wypłata będzie w kwocie nie wyższej niż wskazana suma PLN.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorcy o rychłym spadku kursu CHF.

Sąd nie uwzględnił zarzut zatrzymania podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Pozew został wniesiony w listopadzie 2022 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęło obłożenie Wydziału Frankowego.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Czy po rozwodzie można samodzielnie pozwać bank i uzyskać nieważność umowy kredytu?

Zdolność do wytoczenia powództwa i występowania w charakterze powoda w procesie cywilnym określa się jako legitymacja procesowa czynna. Zagadnienie, która wyjaśnił Sąd Najwyższy w uchwale z dnia 19.10.2023 r. (III CZP 12/23) i potwierdził to także w niedawnym postanowieniu z dnia 22.05.2024 r. (I CSK 1496/23), dotyczyło tego, czy w przypadku zaciągnięcia kredytu przez więcej niż jedną osobę (np. przez małżonków), już tylko jednej z nich przysługuje samodzielna legitymacja czynna w żądaniu ustalenia przez sąd, że umowa kredytu nie istnieje. Problem w praktyce dotykał najczęściej rozwiedzionych małżonków, którzy nie mogli dojść do porozumienia co do pozwania banku.

Sąd Najwyższy wskazał, że nie ma podstaw do uznania, iż kredytobiorca dochodzący przeciwko bankowi ustalenia nieważności umowy kredytu frankowego musi działać wyłącznie wspólnie z innymi kredytobiorcami pod rygorem oddalenia jego powództwa z powodu niepełnej legitymacji procesowej czynnej. Kredyt został wprawdzie udzielony obojgu małżonkom, ale nie oznacza to, że jest to stosunek prawny, który może istnieć jedynie wobec wszystkich kredytobiorców jednocześnie i tylko w tym samym rozmiarze.

Wyjaśniono, że umowa kredytu jest stosunkiem zobowiązaniowym o charakterze pieniężnym, a skoro tak to przedmiot świadczenia w tym stosunku (pieniądze) jest podzielny. Poza tym podkreślono, że przesłanki nieważności umowy kredytu mogą być różnie oceniane w stosunku do kredytobiorców, z których jeden może być przykładowo konsumentem, a drugi nie.

Poza tym, według Sądu Najwyższego wymaganie uczestnictwa po stronie powodowej wszystkich kredytobiorców (współuczestnictwo konieczne), w sprawie o ustalenie nieważności umowy kredytu, naruszałoby prawo do sądu zainteresowanego kredytobiorcy, uzależniając dopuszczalność i możliwość poszukiwania przez niego ochrony prawnej od stanowiska innej osoby, na które nie ma on wpływu. Słusznie odwołano się także do zasady dyspozycyjności w prawie cywilnym, która chroni wolność decyzji każdego podmiotu prawa cywilnego co do tego, czy zamierza dochodzić swych praw. Sąd Najwyższy wskazał tu wprost, iż „nikogo nie można zmusić do "bycia powodem" w jakiejkolwiek sprawie”.

Jeśli więc jeden z kredytobiorców nie zamierza kwestionować umowy przed sądem, wytoczone przez innego kredytobiorcę powództwo o ustalenie nie będzie miało wpływu na stosunki z bankiem tego pierwszego. Wyrok ustalający nieważność umowy będzie skuteczny jedynie w stosunku do stron, które brały udział w postępowaniu sądowym.

Odrębną kwestią w omawianej sytuacji jest obowiązek udowodnienia przez powoda wysokości przysługującego mu roszczenia o zapłatę, w związku z nieważnością umowy. Musi on bowiem wykazać, ile konkretnie środków przekazał bankowi oraz, że to jemu samodzielnie należy się zwrot tych pieniędzy w żądanej wysokości. Z reguły bowiem, jeśli jest kilku kredytobiorców, spłacają oni kredyt w częściach.

Nieważność umowy kredytu z lutego 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 9.05.2024 r.

Wyrokiem z dnia 9.05.2024 r. Sąd Okręgowy we Wrocławiu (SSO Magdalena Sobczak – Chrzanowska), w sprawie o sygn. akt I C 325/22, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu). Nadto, zasądził od banku na rzecz Klientów Kancelarii dochodzoną kwotę wraz z odsetkami od dnia złożenia pozwu. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

Wyrok został wydany na posiedzeniu niejawnym po przeprowadzeniu jednej rozprawy i odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w lutym 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu z kwietnia 2002 r. zawartej z dawnym Nordea Bank / Bank Komunalny w Gdyni (aktualnie PKO BP) - wyrok SO Wrocław z 15.05.2024 r.

Wyrokiem z dnia 15.05.2024 r., Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 686/19 ustalił nieważność umowy kredytu indeksowanego zawartego z dawnym Nordea Bank Polska / Bank Komunalny S.A. w Gdyni. Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia złożenia pozwu. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

Sąd uwzględnił zarzut zatrzymania podniesiony przez bank, ale nie wpłynęło to na rozstrzygnięcie o odsetkach / nie zostały „obcięte”. Można przyjąć, że to zasługa wyroku TSUE z 14.12.2023 r. C-28/22.

Ciekawostką w sprawie jest to, że kredytobiorcy w ramach zwiększenia kwoty kredytu otrzymali aneks do umowy kredytu indeksowane, który opiewał na sumę CHF. W tym czasie, Nordea Bank udzielał już kredytów denominowanych i jak widać dla pracowników banku było to zupełnie obojętne.

Wyrok jest nieprawomocny.

Pozew został wniesiony w czerwcu 2019 r., a w sprawie odbyło się dziewięć rozpraw.

Na czas trwania postępowania wpłynęła pandemia, oczekiwanie na kolejne TSUE, potem wielką uchwałę Sądu Najwyższego, a także przeprowadzenie dowodu z opinii biegłego.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu mPlan ze stycznia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 15.05.2024 r.

Wyrokiem z dnia 15.05.2024 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 929/20 ustalił nieważność umowy kredytu indeksowanego typu „mPlan” zawartej w styczniu 2008 r. oraz zasądził dochodzone kwoty wraz z odsetkami ustawowymi od dnia złożenia pozwu. Nadto, Sąd obciążył bank kosztami procesu.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego oraz fakt pozwania już kredytobiorców przez bank.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli walutowej, brak możliwości uzupełnienia umowy, obciążenie kredytobiorców nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów kredytobiorców, jako konsumentów.

Pozew został wniesiony w sierpniu 2020 r.

Na czas trwania postępowania wpłynęła pandemia, przeprowadzenie dowodu z opinii biegłego, a także rozbudowana linia obrony banku.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieistnienie umowy kredytu z kwietnia 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Legnica z 15.05.2024 r.

Wyrokiem z dnia 15.05.2024 r. Sąd Okręgowy w Legnicy (SSO Joanna Oszczęda), w sprawie o sygn. akt I C 376/23, ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu). Nadto, zasądził od banku na rzecz Klienta Kancelarii dochodzoną kwotę wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli przeliczeniowej, dowolność banku w ustalaniu kursów CHF, co miało wpływ na wysokość zobowiązania kredytobiorcy. Nadto, Sąd zwrócił uwagę na brak jakiejkolwiek informacji o ryzyku walutowym.

W sprawie odbyła się jedna rozprawa.

Pozew został wniesiony w kwietniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu ze stycznia 2009 r. zawartej z ING Bank Śląski - wyrok SO Wrocław z 13.05.2024 r.

Wyrokiem z dnia 13.05.2024 r. Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), wydanym w sprawie o sygn. akt I C 1196/20, ustalił nieważność Umowy o Mieszkaniowy Kredyt Hipoteczny w złotych indeksowany kursem CHF, zawartej w styczniu 2009 r. z ING Bankiem Śląskim oraz oddalił roszczenie o zapłatę z uwagi na podniesiony przez bank zarzut potrącenia. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na zasadność zarzutów i argumentacji prawnej przedstawionej w ramach pozwu i dalszych pism procesowych. Nadto, o nieważności umowy przesądziła abuzywność klauzuli walutowej oraz brak informacji o ryzyku walutowym.

Pozew został wniesiony we wrześniu 2020 r., a w sprawie odbyła się jedna rozprawa oraz przeprowadzony został dowód z opinii biegłego, a także przesłuchania świadków zawnioskowanych przez bank. Wszystko to wpłynęło na czas trwania postępowania.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}