Wyrok TSUE z 29.04.2021 r. (C-19/20, Bank BPH), czyli z wielkiej chmury mały deszcz – komentarz Kancelarii.

Wyrok TSUE w sprawie C-19/20 z dnia 29.04.2021 r., czyli z wielkiej chmury mały deszcz…

Wyrok kontynuuje prokonsumencką wykładnię Dyrektywy 93/13, jednak pozostawia niedosyt. Rodzą się też pytania, czy Sąd Okręgowy w Gdańsku potrzebował rzeczywiście pomocy TSUE przy rozstrzygnięciu tej sprawy, a sądy krajowe zasadnie wstrzymywały się od kilku miesięcy od merytorycznego procedowania? W dużym uproszczeniu TSUE tym orzeczeniem pouczył polski sąd, że odpowiedzi na swoje pytania ma w swoich przepisach krajowych.

Poniżej przedstawiamy Państwu najważniejsze wnioski wyroku:

1) sąd krajowy może stwierdzić nieuczciwy charakter postanowienia umownego, nawet wtedy, gdy zostało ono później zmienione (vide skutki ustawy antyspreadowej z 2011 r.). Sąd musi jednak zważać na to, czy z aneksu nie wynika, że strony naprawiają wadliwości, a zatem kredytobiorca jest świadomy, że dokonuje aneksem uzdrowienia umowy, tak aby mogła ona dalej być wykonywana. W zdecydowanej większości z aneksów antyspreadowych nie można wyciągać wniosków o tym, że świadomy wadliwości umowy kredytobiorca chce ją naprawić, a zatem sąd powinien oceniać pierwotne brzmienie z chwili podpisania umowy;

2) sąd krajowy musi samodzielnie zbadać, czy usunięcie tylko samego elementu nieuczciwego postanowienia umowy (tzw. redukcja utrzymująca skuteczność) nie zaś postanowienia w całości byłoby dopuszczalne. Kwestia ta szczególnie jest istotna przy umowach GE Money, gdzie spłata kredytu przeliczana jest kursem sprzedaży, przy czym kurs sprzedaży tego banku to kurs średni NBP + marża banku, a więc nieco inaczej niż w innych bankach. Bank ten broni się więc w tych sprawach, że nieuczciwym elementem tej klauzuli co najwyżej jest doliczenie marży banku, zaś umowa powinna dalej funkcjonować przy zastosowaniu kursu średniego NBP i nie są wymagane tu żadne modyfikacje. TSUE w tym względzie wskazał ponownie na konieczność zachowania skutku odstraszającego dla przedsiębiorcy jaki ma wynikać z usuwania nieuczciwych klauzul. Nieuczciwy bank powinien odczuć dolegliwość swojego zachowania, tak by nie opłacało się go powtarzać. Bardzo wątpliwe, żeby odstraszające dla banku było samo usunięcie marży, a nie całej klauzuli przeliczeniowej, co także sądy krajowe już potwierdzały;

3) to czy umowa po usunięciu z niej klauzul nieuczciwych może dalej obowiązywać w formie kadłubkowej czy też powinna być uznana za nieważną w całości, musi rozstrzygnąć sąd krajowy w oparciu o przepisy prawa polskiego. Wielokrotnie w ostatnich latach SN oraz sądy powszechne wskazywały, że klauzule przeliczeniowe stanowią element głównego świadczenia stron, a zatem ich usunięcie oznacza, że taka umowa nie może już nadawać się do wykonywania, a zatem trzeba stwierdzić jej nieważność w całości;

4) sąd krajowy powinien poinformować konsumenta o konsekwencjach jakie wynikają ze stwierdzenia nieważności umowy, niezależnie czy ma on pełnomocnika w procesie czy nie. TSUE nie odpowiedział jednak na pytanie, czy sąd ma uświadomić konsumenta, że bankowi przysługują roszczenia o wynagrodzenie/odszkodowanie za bezumowne korzystanie z kapitału czy też sąd powinien ograniczyć się do wskazania, że bank i konsument w związku z nieważnością muszą zwrócić to co sobie świadczyli, co wprost wynika z przepisów Kodeksu cywilnego. W naszej ocenie brak jest podstaw do wysuwania przez banki roszczeń o wynagrodzenie za bezumowne korzystanie z kapitału i jakichkolwiek innych poza zwrotem nominalnie wypłaconych środków tytułem kredytu. Także sąd w sprawie z powództwa konsumenta nie powinien rozpatrywać, czy bankowi takie roszczenia się w ogóle należą, skoro ich formalnie nawet nie zgłasza;

5) TSUE nie rozstrzygnął kwestii początku biegu przedawnienia roszczeń konsumenta wobec banku o zwrot spłaconych rat. Tę kwestię również należy badać w oparciu o przepisy prawa polskiego, przy założeniu, że konsument nie może być w gorszej sytuacji aniżeli gwarantuje mu prawo unijne. Problem przedawnienia poruszył jednak już Sąd Najwyższy w uchwale III CZP 11/20 z dnia 16.02.2021 r., wskazując, że termin przedawnienia roszczeń o zwrot nienależnie spełnionych świadczeń może rozpocząć bieg dopiero po podjęciu przez kredytobiorcę-konsumenta wiążącej (świadomej, wyraźnej i swobodnej) decyzji z w tym względzie.

Podsumowując, dzisiejszy wyrok TSUE daje jasny sygnał, że w tych sprawach automatyzmu nie ma, a polskiemu Sądowi Najwyższemu, że to na nim spoczywa obowiązek wyczekiwanego zaprowadzenia porządku w orzecznictwie krajowym na tle spraw frankowych.

Bezpośredni link do orzeczenia:

https://curia.europa.eu/juris/

r.pr. Agnieszka Osowiecka – Wasiak

r.pr. Michał Przybylak

Rozliczenia stron w przypadku nieważnej umowy kredytu – Uchwała SN z 16.02.2021 r., III CZP 11/20 – krótki komentarz Kancelarii.

Teoria salda, czy teoria 2 kondykcji ?

Teraz nie ma już żadnych wątpliwości – Sąd nie powinien zajmować się niewypowiedzianymi roszczeniami banków z tytułu „kredytu / kapitału” wypłaconego kredytobiorcy w związku z nieważną umową kredytu.

16.02.2021 r. w sprawie III CZP 11/20 Sąd Najwyższy opowiedział się za stosowaniem teorii 2 kondykcji, w przypadku rozliczeń pomiędzy kredytobiorcą a bankiem na tle nieważnej umowy kredytu. Wpisuje się to w argumentację i praktykę Kancelarii stosowaną od początku.

To bardzo ważne orzeczenie dla „frankowiczów”, również dla mnie osobiście (pozwałam i jestem pozwana przez bank). Sąd Najwyższy potwierdził, że nieważność umowy kredytu powoduje dwa osobne roszczenia o rozliczenie, tj. po każdej ze stron nieważnej umowy kredytu. Jednym słowem, kredytobiorca ma prawo żądać wszystkich zapłaconych kwot, a bank – zwrotu wypłaconego „kredytu” / „kapitału”. Ale, jeśli bank zamierza cokolwiek odzyskać – musi podjąć działania, a nie czekać na „saldo” i prezent od sądu w ramach procesu wytoczonego przez kredytobiorcę.

To koniec bankowej narracji o saldzie w przypadku nieważnej umowy kredytu i potwierdzenie konsekwentnie prezentowanego przez Kancelarię stanowiska w sporach na tle kredytów „frankowych”.

W sprawach naszych Klientów, w których Sądy ustalając nieważność umów zastosowały teorię salda, złożone zostały apelacje, a dzisiejsze orzeczenie Sądu Najwyższego potwierdza zasadność takiego kroku. Teraz czekamy na finał – uchwałę składu 7 Sędziów Sądu Najwyższego zaplanowaną na 25.03.2021 r. Wierzę, że Sąd Najwyższy po tylu latach wreszcie wskaże kierunek orzeczniczy, bo wszyscy na to czekamy: kredytobiorcy, pełnomocnicy, sędziowie.

Najwyższy czas Sądzie Najwyższy !

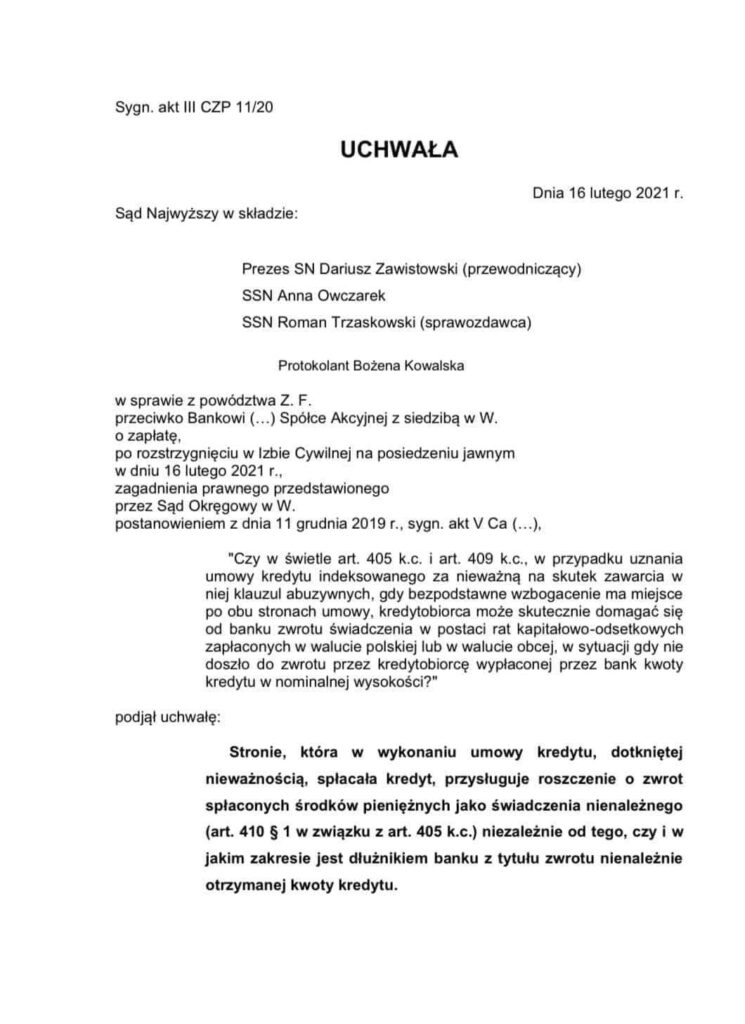

Pytanie do SN brzmiało: Czy w świetle art. 405 k.c. i art. 409 k.c., w przypadku uznania umowy kredytu indeksowanego za nieważną na skutek zawarcia w niej klauzul abuzywnych, gdy bezpodstawne wzbogacenie ma miejsce po obu stronach umowy, kredytobiorca może skutecznie domagać się od banku zwrotu świadczenia w postaci rat kapitałowo-odsetkowych zapłaconych w walucie polskiej lub w walucie obcej, w sytuacji gdy nie doszło do zwrotu przez kredytobiorcę wypłaconej przez bank kwoty kredytu w nominalnej wysokości?

Agnieszka Osowiecka-Wasiak, radca prawny

{kind=link}