Nieważność umowy kredytu ze stycznia 2009 r. zawartej z ING Bank Śląski - wyrok SO Wrocław z 13.05.2024 r.

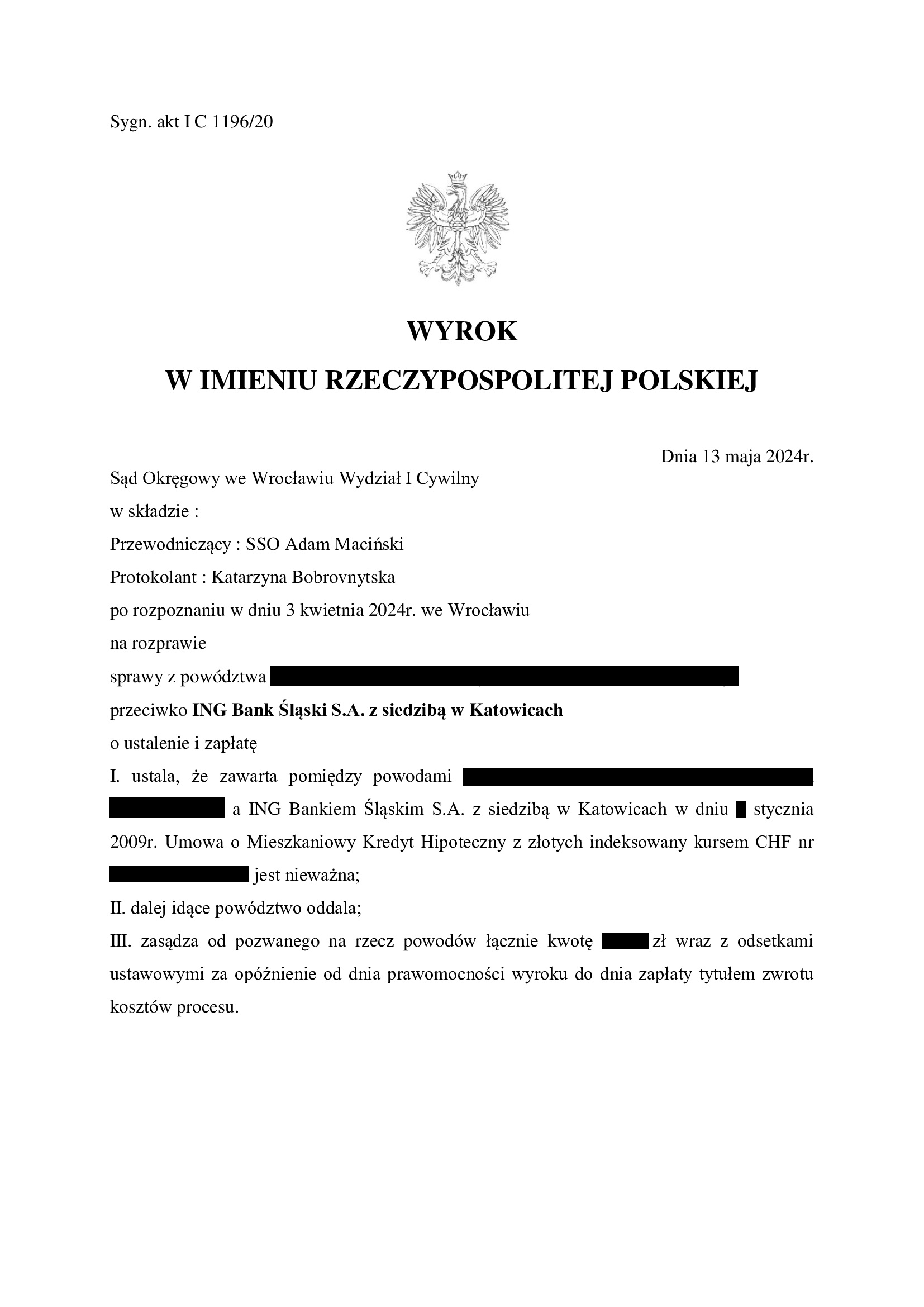

Wyrokiem z dnia 13.05.2024 r. Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), wydanym w sprawie o sygn. akt I C 1196/20, ustalił nieważność Umowy o Mieszkaniowy Kredyt Hipoteczny w złotych indeksowany kursem CHF, zawartej w styczniu 2009 r. z ING Bankiem Śląskim oraz oddalił roszczenie o zapłatę z uwagi na podniesiony przez bank zarzut potrącenia. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na zasadność zarzutów i argumentacji prawnej przedstawionej w ramach pozwu i dalszych pism procesowych. Nadto, o nieważności umowy przesądziła abuzywność klauzuli walutowej oraz brak informacji o ryzyku walutowym.

Pozew został wniesiony we wrześniu 2020 r., a w sprawie odbyła się jedna rozprawa oraz przeprowadzony został dowód z opinii biegłego, a także przesłuchania świadków zawnioskowanych przez bank. Wszystko to wpłynęło na czas trwania postępowania.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z października 2008 r. zawartej z Santander Consumer Bank - wyrok SO Wrocław z 3.04.2024 r.

Wyrokiem z dnia 3.04.2024 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 1184/19 ustalił nieważność umowy kredytu indeksowanego do CHF zawartej w październiku 2008 r. Nadto, Sąd obciążył bank kosztami procesu w całości.

Żądanie zapłaty zostało oddalone z uwagi na zarzut potrącenia podniesiony przez bank w ramach odpowiedzi na pozew.

W ramach ustnego uzasadnienia, Sąd wskazał, że umowa zawiera postanowienia abuzywne, co skutkuje jej nieważnością. Nadto, kredytobiorcy zostali obciążeni nieznanym i nieokreślonym ryzykiem walutowym.

Pozew został wniesiony w październiku 2019 r., a w sprawie odbyły się trzy rozprawy.

Na czas trwania postępowania wpłynęła pandemia, a także rozbudowana linia obrony banku oraz przeprowadzenie dowodu z opinii biegłego oraz przesłuchania świadków zawnioskowanych przez bank.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji od wyroku.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

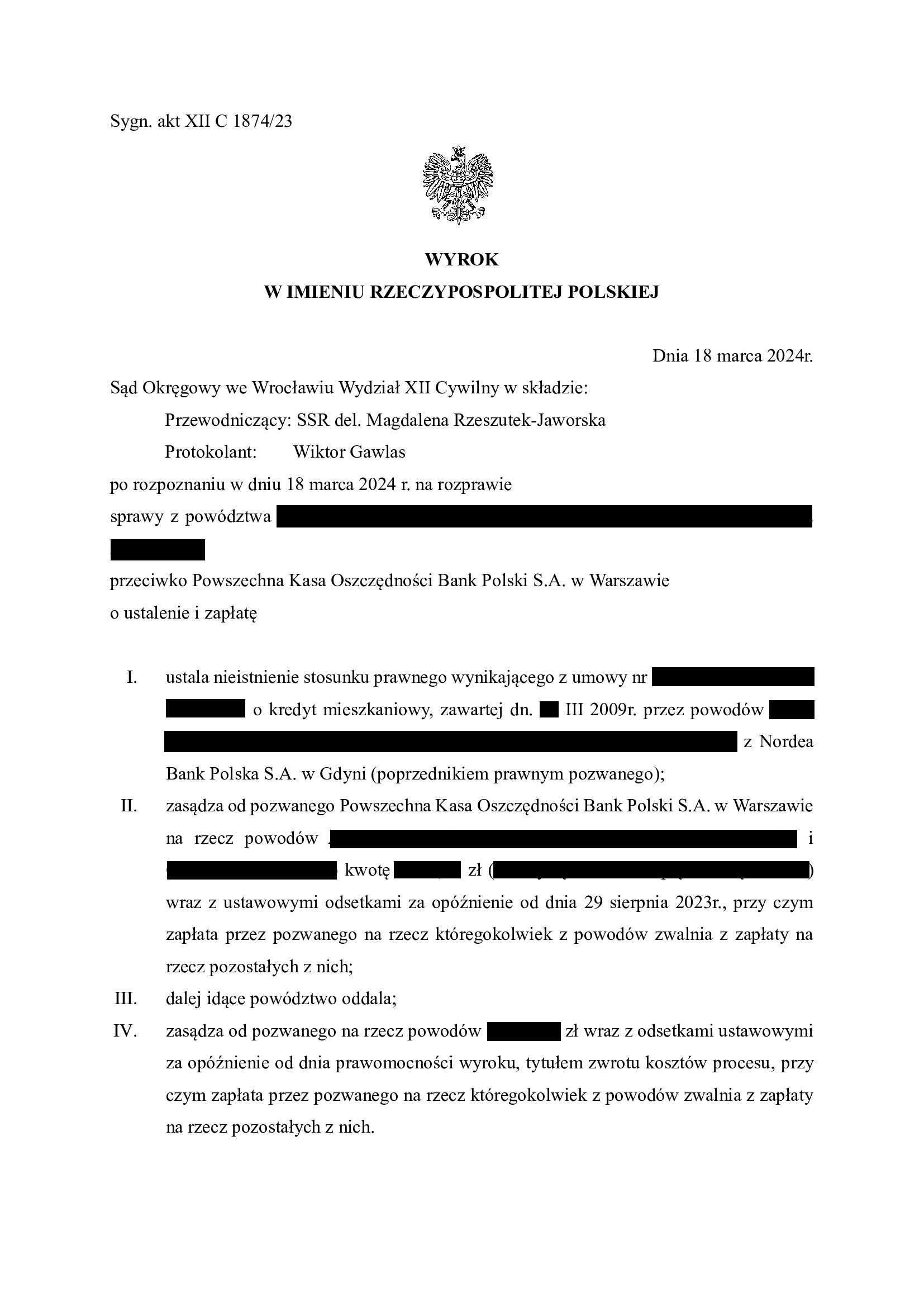

Nieistnienie umowy kredytu Nordea-Habitat z marca 2009 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 18.03.2024 r.

Wyrokiem z dnia 18.03.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 1874/23 ustalił nieistnienie umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w marcu 2009 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania do zapłaty oraz obciążył bank kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na sprzeczność umowy z naturą zobowiązania, brak poinformowania kredytobiorców o ryzyku kursowym i abuzywność klauzuli walutowej, co skutkuje nieważnością umowy.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyła się jedna rozprawa.

Cieszy rekordowy wręcz czas rozpoznania sprawy, gdyż od złożenia pozwu do wyroku minęło zaledwie 5 miesięcy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

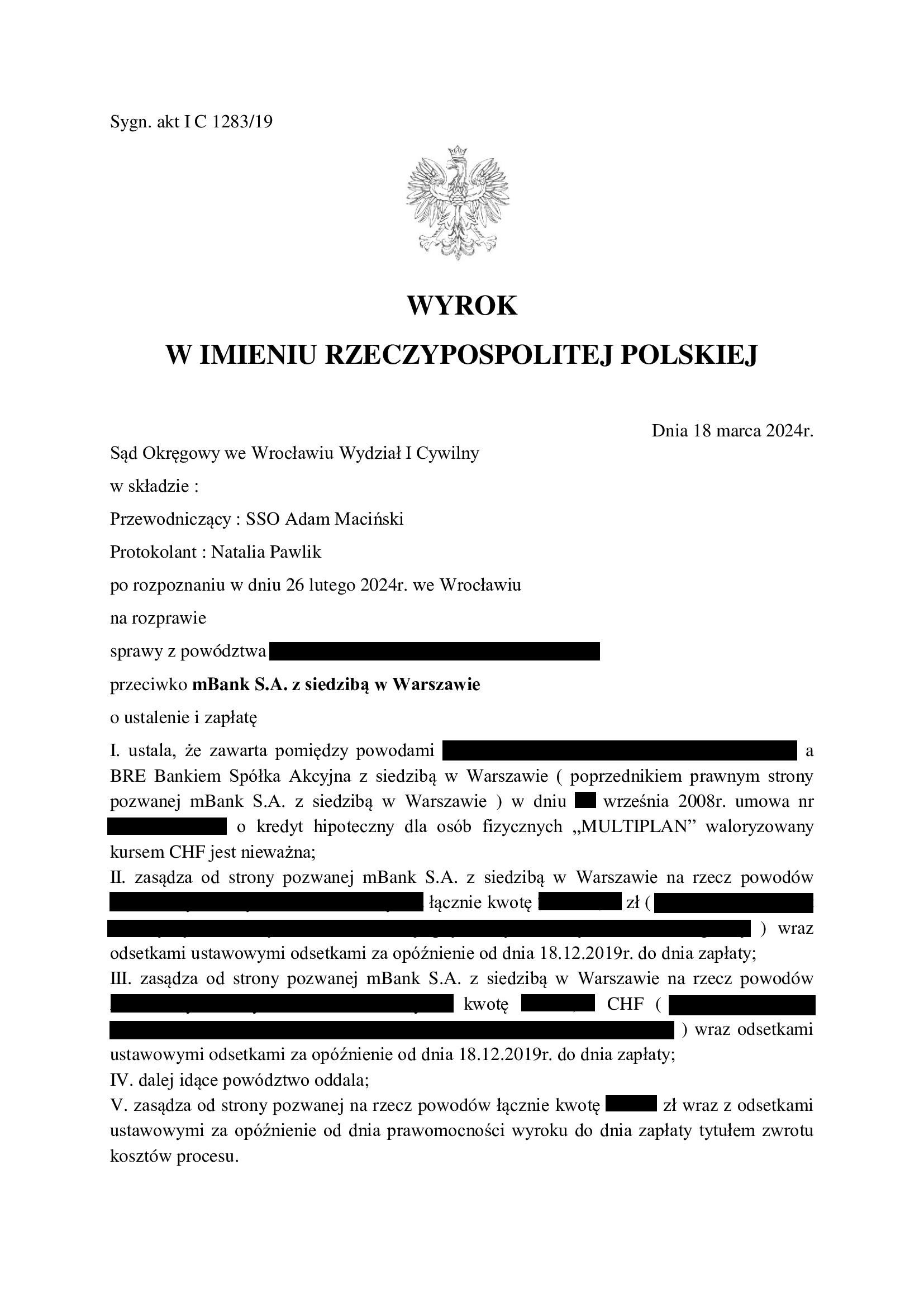

Nieważność umowy kredytu multiPlan z września 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 18.03.2024 r.

Wyrokiem z dnia 18.03.2024 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 1283/19 ustalił nieważność umowy kredytu indeksowanego typu „multiPlan” zawartej we wrześniu 2008 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia złożenia pozwu. Nadto, Sąd obciążył bank kosztami procesu.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego oraz fakt pozwania już kredytobiorców przez bank.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli walutowej, brak możliwości uzupełnienia umowy, obciążenie kredytobiorców nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów kredytobiorców, jako konsumentów.

Pozew został wniesiony w październiku 2019 r.

Na czas trwania postępowania wpłynęła pandemia, przeprowadzenie dowodu z opinii biegłego, a także rozbudowana linia obrony banku.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

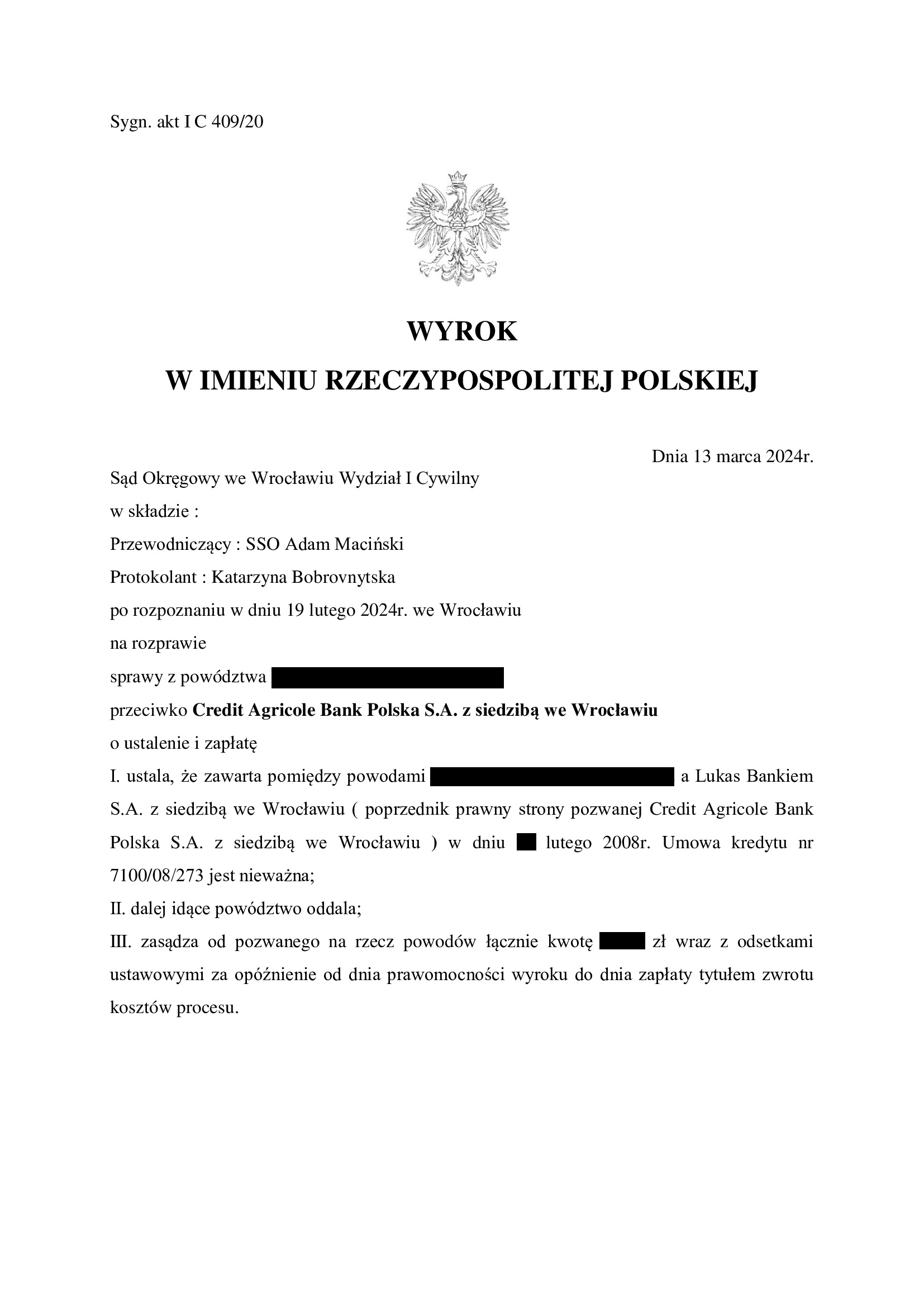

Nieważność umowy kredytu z lutego 2008 r. dawnego Lukas Bank (aktualnie Credit Agricole BP) - wyrok SO Wrocław z 13.03.2024 r.

Wyrokiem z dnia 13.03.2024 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 409/20 ustalił nieważność umowy kredytu denominowanego w CHF zawartej w lutym 2008 r. Nadto, Sąd obciążył bank kosztami procesu w całości.

Żądanie zapłaty zostało oddalone z uwagi na zarzut potrącenia podniesiony przez bank w ramach odpowiedzi na pozew.

W ramach ustnego uzasadnienia, Sąd wskazał, że umowa zawiera postanowienia abuzywne, co skutkuje jej nieważnością. Nadto, kredytobiorcy zostali obciążeni nieznanym i nieokreślonym ryzykiem walutowym.

Pozew został wniesiony w styczniu 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła pandemia, a także rozbudowana linia obrony banku oraz przeprowadzenie dowodu z opinii biegłego oraz przesłuchania świadków zawnioskowanych przez bank.

Wyrok jest nieprawomocny.

W czasie trwania sporu, Klienci Kancelarii zostali również pozwani przez bank – w sprawie złożono obszerną odpowiedź na pozew i oczekujemy na sprawiedliwe rozstrzygnięcie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2007 r. zawartej z PKO BP - wyrok SO Wrocław z 4.03.2024 r.

Wyrokiem z dnia 4.03.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 973/23 ustalił nieistnienie umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Wyrok jest nieprawomocny i został wydany na posiedzeniu niejawnym po przeprowadzeniu jednej rozprawy i odebraniu stanowisk końcowych na piśmie.

Pozew został wniesiony w czerwcu 2023 r.

Cieszy czas trwania postępowania, ale jest to niestety sytuacja odosobniona w sądach.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

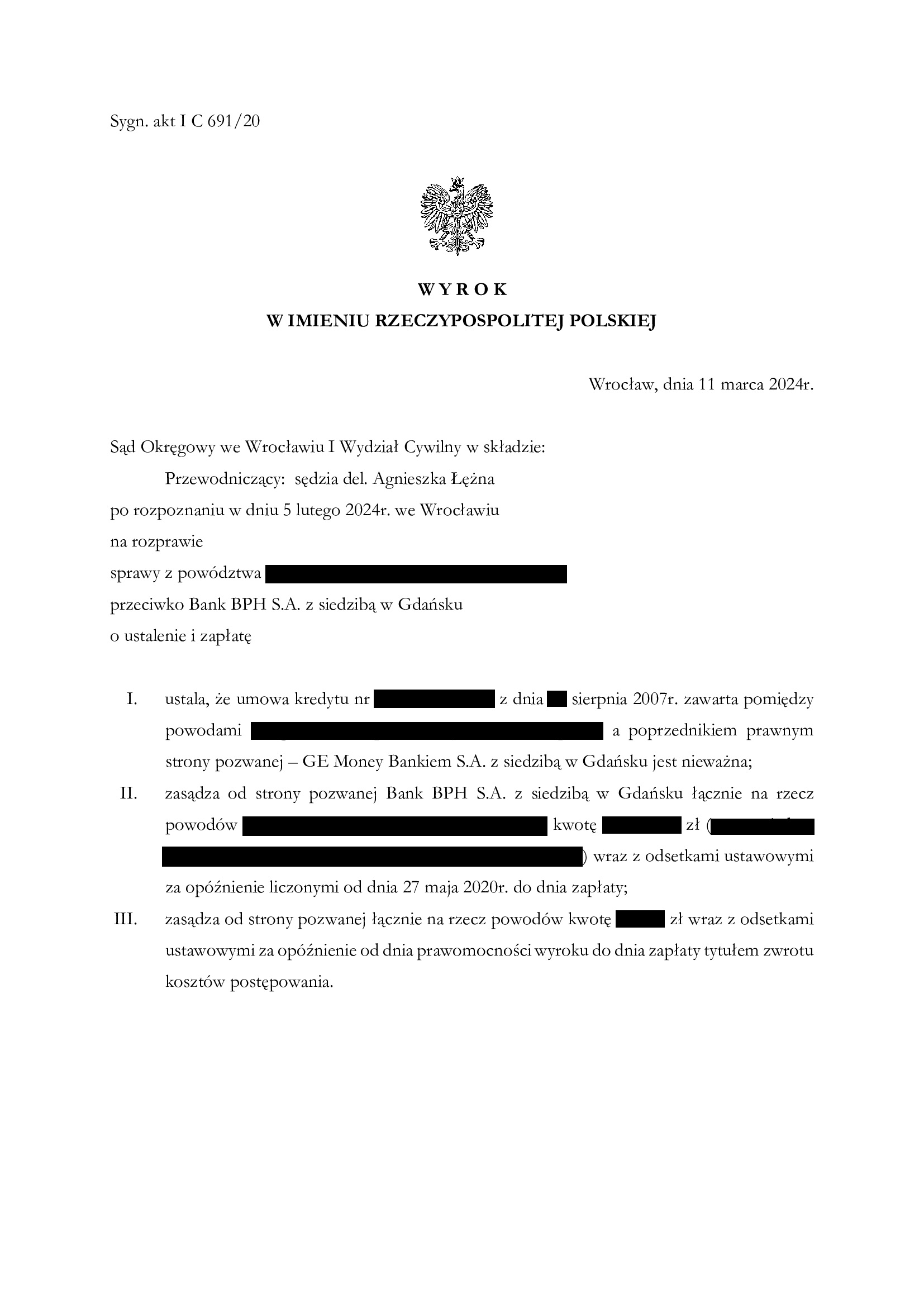

Nieważność umowy kredytu z sierpnia 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 11.03.2024 r.

Wyrokiem z dnia 11.03.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 691/20 ustalił nieważność umowy kredytu indeksowanego zawartej w sierpniu 2007 r. Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia złożenia pozwu.

Pozew został wniesiony w maju 2020 r., a w sprawie odbyły się dwie rozprawy.

Na czas trwania postępowania wpłynęła pandemia, czas zawieszenia postępowania z uwagi na zapowiedzianą uchwałę SN (III CZP 11/21), a także rozbudowana linia obrony banku oraz przeprowadzenie dowodu z przesłuchania świadków zawnioskowanych przez bank.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela zarzuty podniesione przez Kancelarię, brak jest możliwości dzielenia klauzuli par. 17 poprzez obcięcie marży. Kluczową zaś przyczyną nieważności umowy jest ryzyko walutowe, którym jednostronnie i w całości zostali obciążeni kredytobiorcy.

Wyrok jest nieprawomocny.

W czasie trwania sporu, Klienci Kancelarii zostali również pozwani przez bank – w sprawie złożono obszerną odpowiedź na pozew i oczekujemy na sprawiedliwe rozstrzygnięcie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

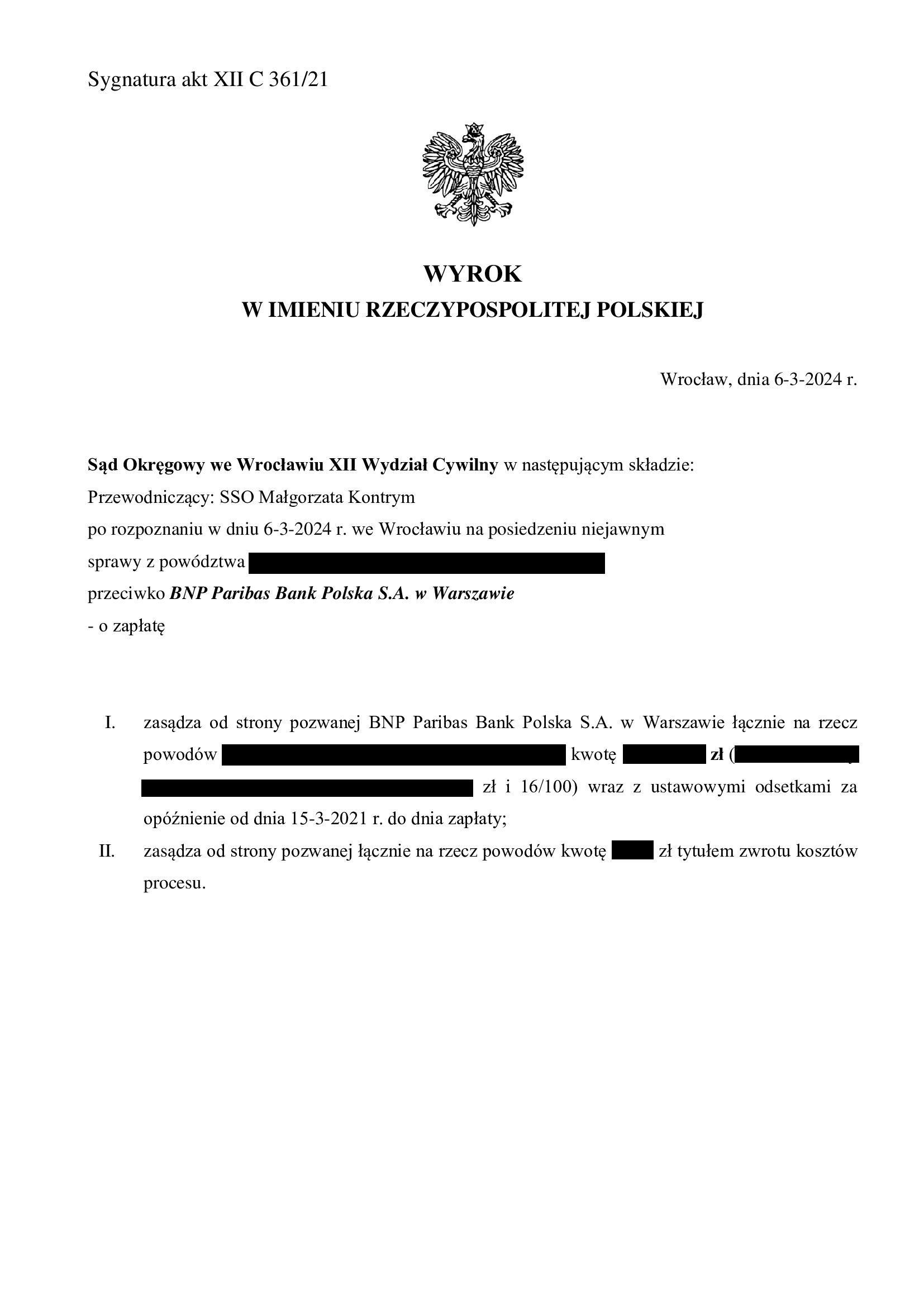

Nieważność spłaconej umowy kredytu z marca 2006 r. dawnego BGŻ (aktualnie BNP Paribas BP) - wyrok SO Wrocław z 6.03.2024 r.

Wyrokiem z dnia 6.03.2024 r. Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt XII C 361/21, przesłankowo stwierdził, że umowa kredytu denominowanego do CHF zawarta z dawnym Bankiem BGŻ (obecnie BNP Paribas Bank Polska) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii żądaną kwotę wraz z odsetkami od dnia złożenia pozwu.

Sprawa dotyczy kredytu spłaconego przedterminowo w 2020 r., a zasądzona kwota stanowi nadwyżkę ponad wypłacony kapitał kredytu, z uwagi na potrącenie złożone przed skierowaniem pozwu.

W sprawie nie został uwzględniony zarzut zatrzymania, z uwagi na jego bezprzedmiotowość wynikającą z dokonanego potrącenia przed wszczęciem procesu, co skutkowało wygaśnięciem roszczenia banku o zwrot kapitału jeszcze przed wytoczeniem powództwa.

Pozew został wniesiony w marcu 2021 r.

W sprawie odbyła się jedna rozprawa.

Wyrok został wydany na posiedzeniu niejawnym i jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

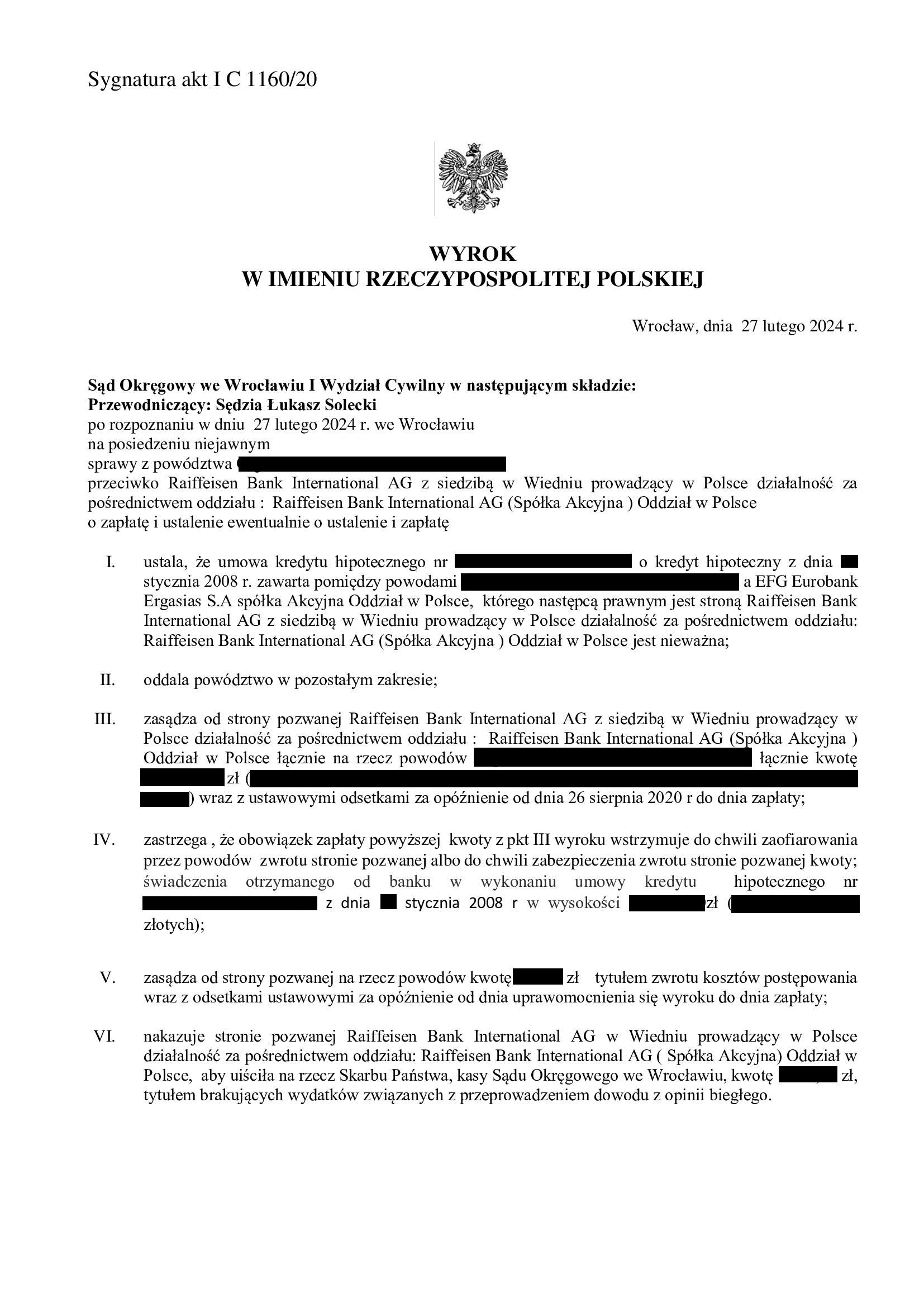

Nieważność umowy kredytu ze stycznia 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 27.02.2024 r.

Wyrokiem z dnia 27.02.2024 r. Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), wydanym w sprawie o sygn. akt I C 1160/20, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu) oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia złożenia pozwu. Bank został obciążony kosztami procesu. W ramach wyroku, Sąd uwzględnił podniesiony przez bank zarzut zatrzymania.

Pozew został wniesiony w sierpniu 2020 r.

Wyrok został wydatny na posiedzeniu niejawnym, po odebraniu stanowisk końcowych na piśmie. Na czas trwania postępowania wpłynęło przeprowadzenie dowodu z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

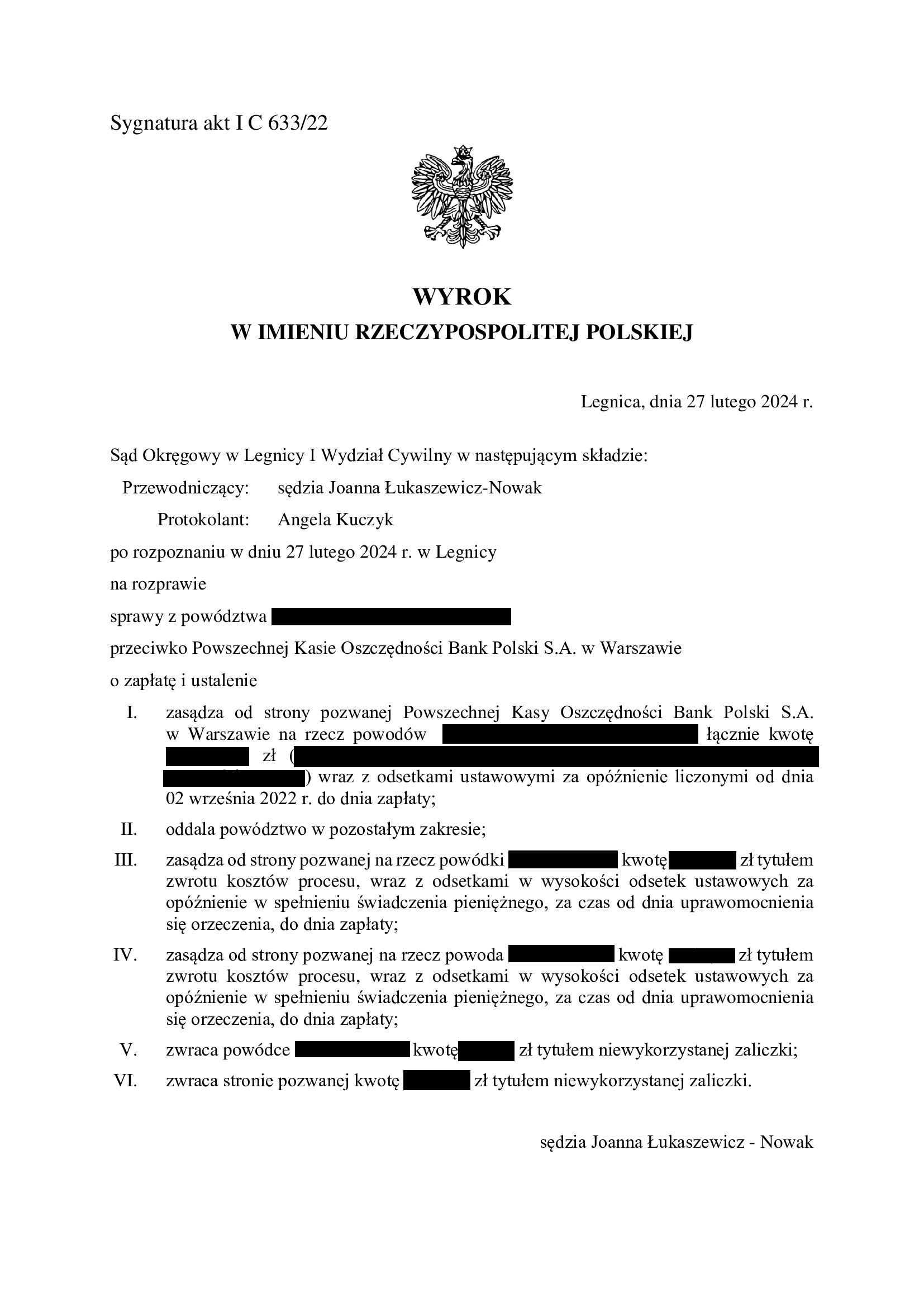

Nieważność spłaconej umowy kredytu Własny Kąt Hipoteczny z marca 2005 r. zawartej z PKO BP - wyrok SO Legnica z 27.02.2024 r.

Wyrokiem z dnia 27.02.2024 r., Sąd Okręgowy w Legnicy (SSO Joanna Łukaszewicz – Nowak), w sprawie o sygn. akt I C 633/22 zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania do zapłaty, w związku z przesłankowym stwierdzeniem nieważności spłaconej umowy kredytu denominowanego Własny Kąt Hipoteczny. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na nieuczciwość klauzuli walutowej oraz brak informacji o ryzyku walutowym.

Wyrok jest nieprawomocny i został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony we wrześniu 2022 r.

Czas trwania postępowania wydłużył się z powodu przeprowadzenia dowodu z zeznań świadków zawnioskowanych przez bank.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}