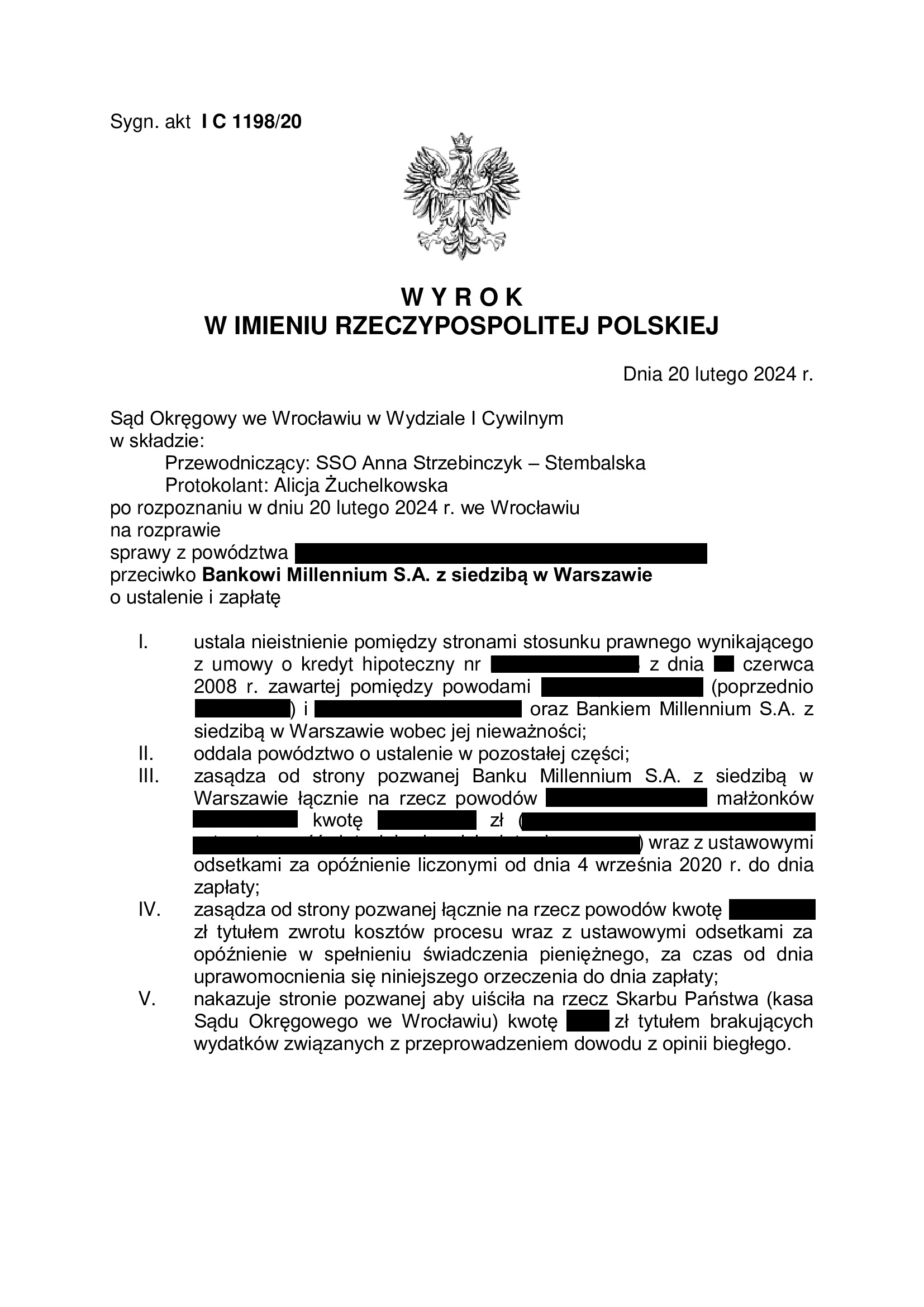

Nieistnienie umowy kredytu z czerwca 2008 r. zawartej z Bankiem Millennium - wyrok SO Wrocław z 20.02.2024 r.

Wyrokiem z dnia 20.02.2024 r. Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), wydanym w sprawie o sygn. akt I C 1198/20, ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej z Bankiem Millennium oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia złożenia pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na abuzywność klauzuli walutowej oraz brak informacji o ryzyku walutowym, co zdaniem Sądu stanowi rażące pogwałcenie interesów kredytobiorców, jako konsumentów.

Pozew został wniesiony we wrześniu 2020 r., a w sprawie odbyły się trzy rozprawy oraz przeprowadzony został dowód z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

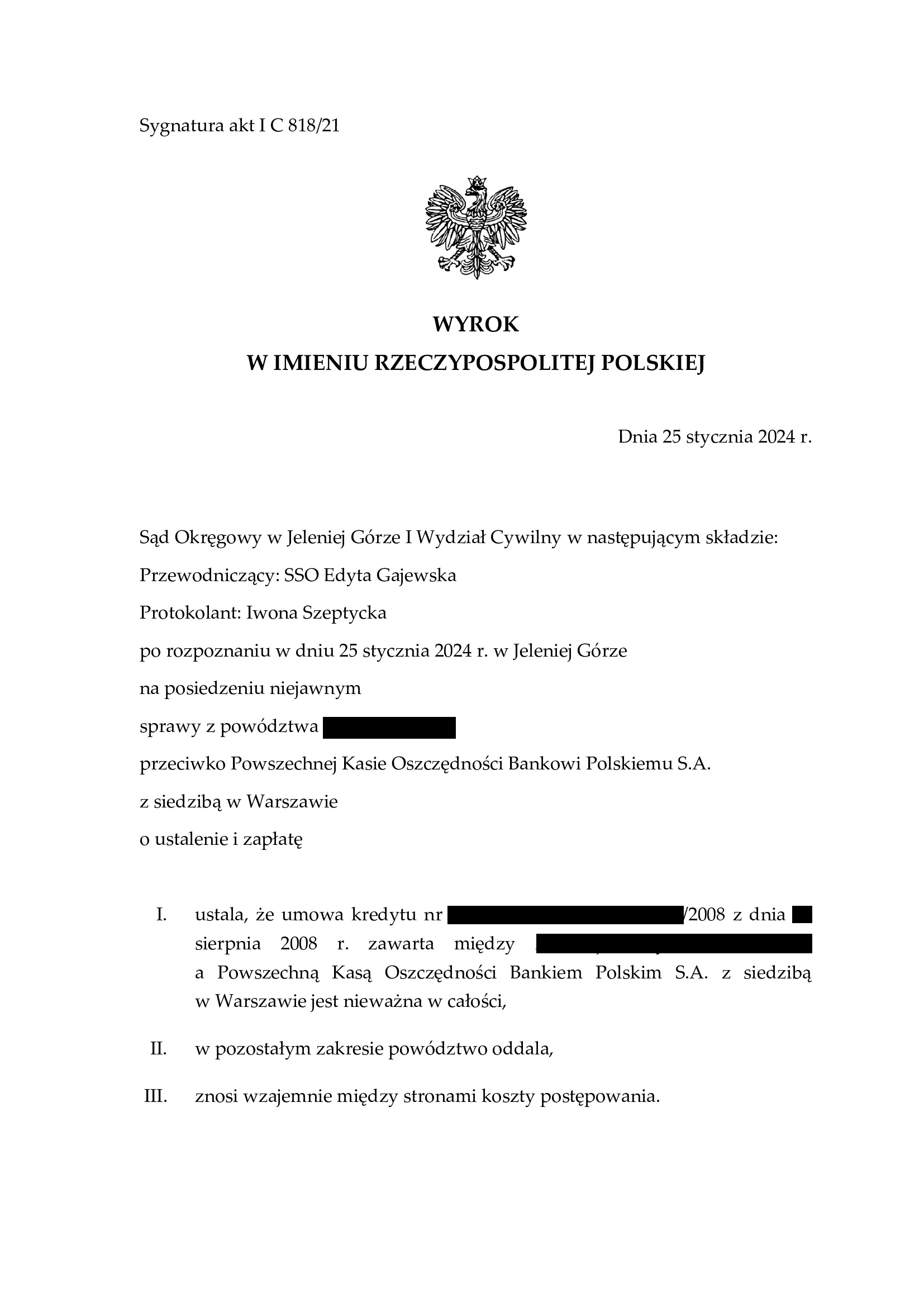

Nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2008 r. zawartej z PKO BP - wyrok SO Jelenia Góra z 25.01.2024 r.

Wyrokiem z dnia 25.01.2024 r., Sąd Okręgowy w Jeleniej Górze (SSO Edyta Gajewska), w sprawie o sygn. akt I C 818/21 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i oddalił powództwo o zapłatę uwzględniając zapewne zarzut potrącenia podniesiony przez bank w toku postępowania.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk stron na piśmie.

Treść wyroku pozwala przyjąć, że Sąd w całości uwzględnił zarzuty i roszczenia wywiedzione w sprawie w zakresie ustalenia nieważności umowy.

Pozew został wniesiony w maju 2021 r.

Czas trwania postępowania wydłużył się znacząco z powodu przeprowadzenia dowodu z opinii biegłego, opinii uzupełniającej, a także przesłuchania świadków.

W efekcie, w sprawie były 3 rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

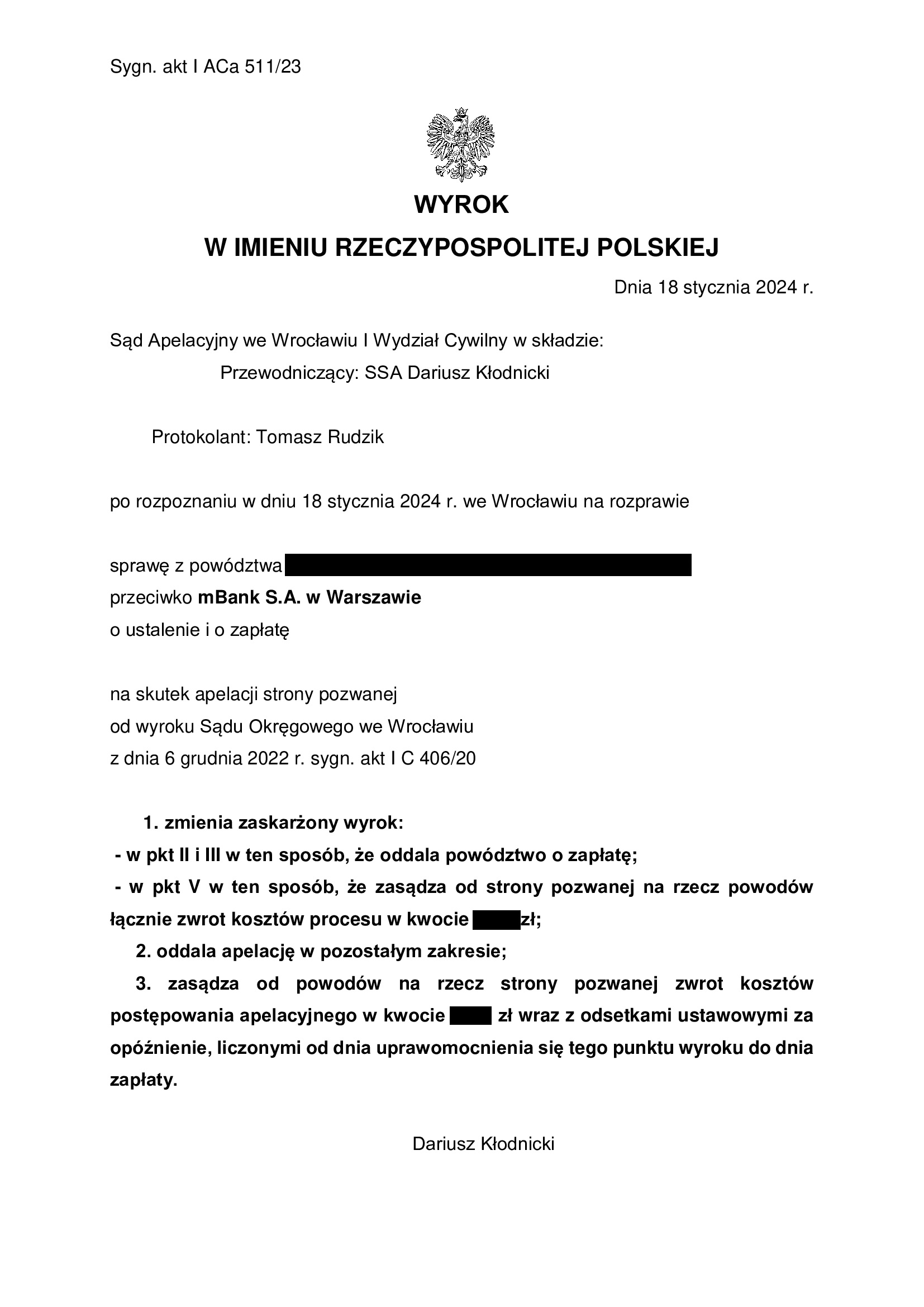

PRAWOMOCNA nieważność umowy kredytu - DOLAROWEGO - mPlan z grudnia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 18.01.2024 r.

Wyrokiem z dnia 18.01.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Dariusz Kłodnicki), w sprawie o sygn. akt I ACa 511/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda.

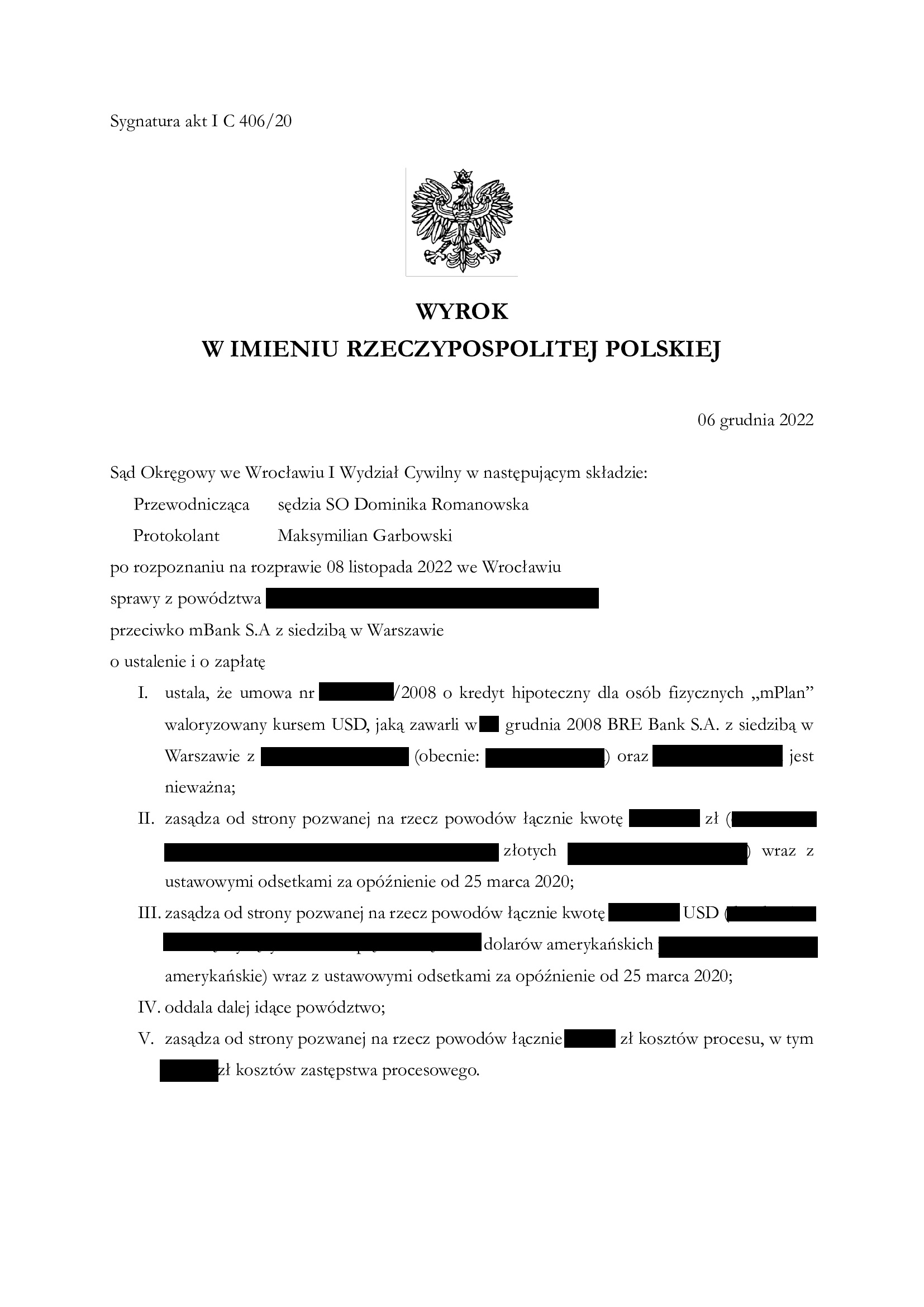

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 6.12.2022 r. (SSO Dominika Romanowska), w sprawie o sygn. akt I C 406/20, którym Sąd ustalił, że umowa kredytu indeksowanego do USD (dolarów amerykańskich) zawarta z dawnym BRE Bank (obecnie mBank) jest nieważna i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków w PLN i USD, jako nienależnych.

Ciekawostką w sprawie jest, że Klientom pierwotnie przyznano kredyt złotowy, o czym dowiedzieli się dopiero z dokumentacji załączonej przez bank do odpowiedzi na pozew (ups…), bowiem bank przedłożył decyzję kredytową.

Pomimo decyzji banku o przyznaniu kredytu złotowego, bank procedował (równolegle) zawarcie umowy indeksowanej do CHF (co wynika z wniosku kredytowego złożonego przez kredytobiorców, który też przedłożył bank wraz z odpowiedzią na pozew).

Finalnie – w dniu podpisania umowy, okazało się, że kredytobiorcy mają podpisać umowę indeksowaną, ale do dolara amerykańskiego. W tym celu poproszono ich o wypełnienie wniosku kredytowego (także został załączony) i już po chwili została podpisana umowa kredytu… Kredytobiorcy, w obliczu ryzyka utraty wręczonego zadatku, nie mieli nawet odwagi dyskutować z zastaną sytuacją…

Pozew został wniesiony w marcu 2020 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 15 lat spłaty kredytu zaciągniętego na 45 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 264.000 zł

– kredyt został udzielony na 45 lat

– spłata trwała 15 lat (1/3 okresu)

– spłacono do banku ok. 230.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 280.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu na rzecz banku pozostaje ok. 34.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

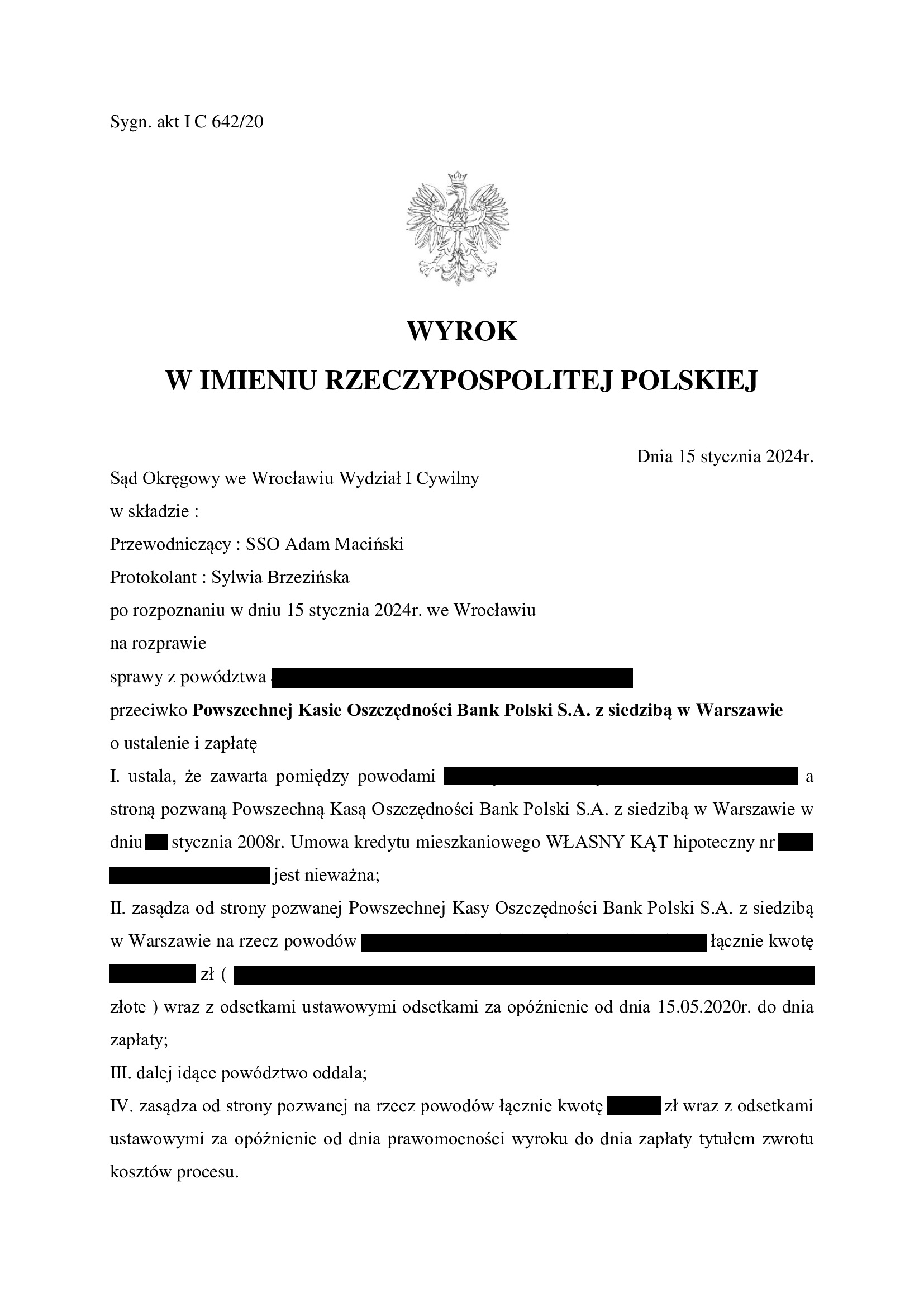

Nieważność umowy kredytu Własny Kąt Hipoteczny ze stycznia 2008 r. zawartej z PKO BP - wyrok SO Wrocław z 15.01.2024 r.

Wyrokiem z dnia 15.01.2024 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 642/20 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził zwrot dochodzonych kwot wraz z odsetkami od dnia złożenia pozwu. Bank został również w całości obciążony kosztami procesu.

Sąd nie uwzględnił podniesionego przez bank zarzutu zatrzymania wskazując na orzeczenia TSUE oraz dalej idący zarzut potrącenia.

Wyrok został wydany po przeprowadzeniu dwóch rozpraw, a na czas trwania postępowania wpłynęła linia obrony banku obliczona wyłącznie na przewleczenie postępowania. W sprawie został przeprowadzony m.in. dowód z przesłuchania świadków zawnioskowanych przez bank.

Sąd w całości uwzględnił zarzuty wobec umowy kredytu, co skutkowało uwzględnieniem pozwu. Zdaniem Sądu, eliminacja klauzuli denominacyjnej skutkuje upadkiem umowy w całości, gdyż nie jest możliwe zastąpienie niedozwolonych postanowień innym przelicznikiem. Natomiast Sąd nie uwzględnił żądania szerokiego ustalenia, w zakresie jakim zmodyfikowano powództwo. Zdaniem Sądu nie ma w tym zakresie interesu prawnego, zaś ustalenie nieważności umowy chroni interes strony powodowej i nie jest rolą Sądu badanie, czy i jakie są konsekwencje stwierdzenia nieważności Umowy.

Pozew został wniesiony w maju 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Wyrok z pełną ochroną kredytobiorcy w związku z przesłankową nieważnością spłaconej umowy kredytu MultiPlan z października 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 12.01.2024 r.

To prawdopodobnie pierwszy wyrok z pełną ochroną kredytobiorcy wydany na gruncie SPŁACONEJ umowy kredytu !

W sentencji wyroku Sądu ustalił, że nie istnieje stosunek prawny na podstawie którego bank jest uprawniony do wynagrodzenia za korzystanie przez kredytobiorcę ze środków pieniężnych udostępnionych przez bank w wyniku zawarcia umowy kredytu. Zatem, Sąd dostrzegł interes prawny w udzieleniu KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i to na gruncie spłaconej przedterminowo w 2020 r. umowy kredytu.

Wyrokiem z dnia 12.01.2024 r., Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 1041/22 stwierdził przesłankowo nieważność umowy kredytu indeksowanego typu „MultiPlan” zawartej w październiku 2006 r. W związku z tym, Sąd zasądził również dochodzone pozwem kwoty (stanowiące nadwyżkę ponad wypłacony kapitał kredytu) wraz z odsetkami od dnia wezwania przedsądowego.

Dodatkowo, Sąd ustalił, że nie istnieje stosunek prawny na podstawie którego strona pozwana jest uprawniona do wynagrodzenia za korzystanie przez powódkę ze środków pieniężnych udostępnionych przez pozwanego w wyniku zawarcia umowy kredytu.

Sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z przesłankową nieważnością spłaconej umowy kredytu. Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń na rzecz banku, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE. Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Przesłankową nieważność umowy, Sąd uzasadnił abuzywnością postanowienia o zmianach oprocentowania (tzw. stary portfel mBank). Po wyeliminowaniu tego postanowienia, umowa nie zawiera wszystkich istotnych elementów. klauzuli przeliczeniowej. Sąd wskazał też na nieuczciwość klauzuli przeliczeniowej.

Pozew został wniesiony w lipcu 2022 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

Kolejny precedensowy wyrok we Wrocławiu - bankowi nie należy się nic poza zwrotem kapitału. Nieważność umowy kredytu dawnego GE Money Bank (aktualnie Bank BPH) zawartej w listopadzie 2005 r. - wyrok SO Wrocław z 9.01.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

To kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy cierpliwie czekali na wyrok prawie 4 lata.

Wyrokiem z dnia 9.01.2024 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 254/20 ustalił, że:

- umowa kredytu zawarta z dawnym GE Money Bank w listopadzie 2005 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w szerszym zakresie.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i nic więcej, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule Kancelaria uzyskała ich dotychczas 20), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

W tej konkretnej sprawie, taki wyrok jest niczym tarcza, bowiem Bank BPH pozwał kredytobiorców wiosną 2023 r. m.in. o wynagrodzenie za korzystanie z kapitału i waloryzację.

Pozew został wniesiony w marcu 2020 r.

Postępowanie trwało prawie 4 lata – w sprawie odbyły się 4 rozprawy, przesłuchano świadków banku oraz stronę powodową.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

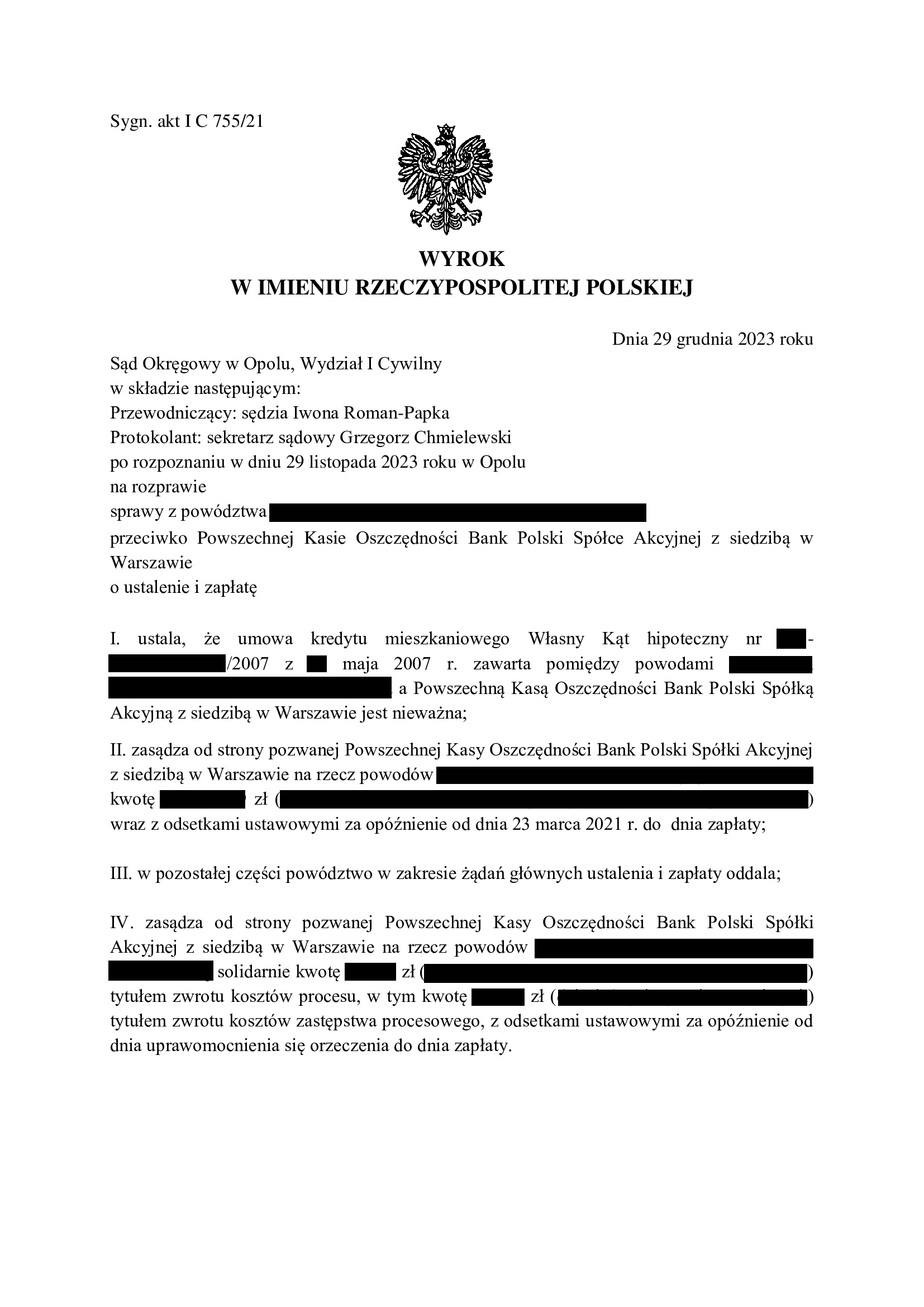

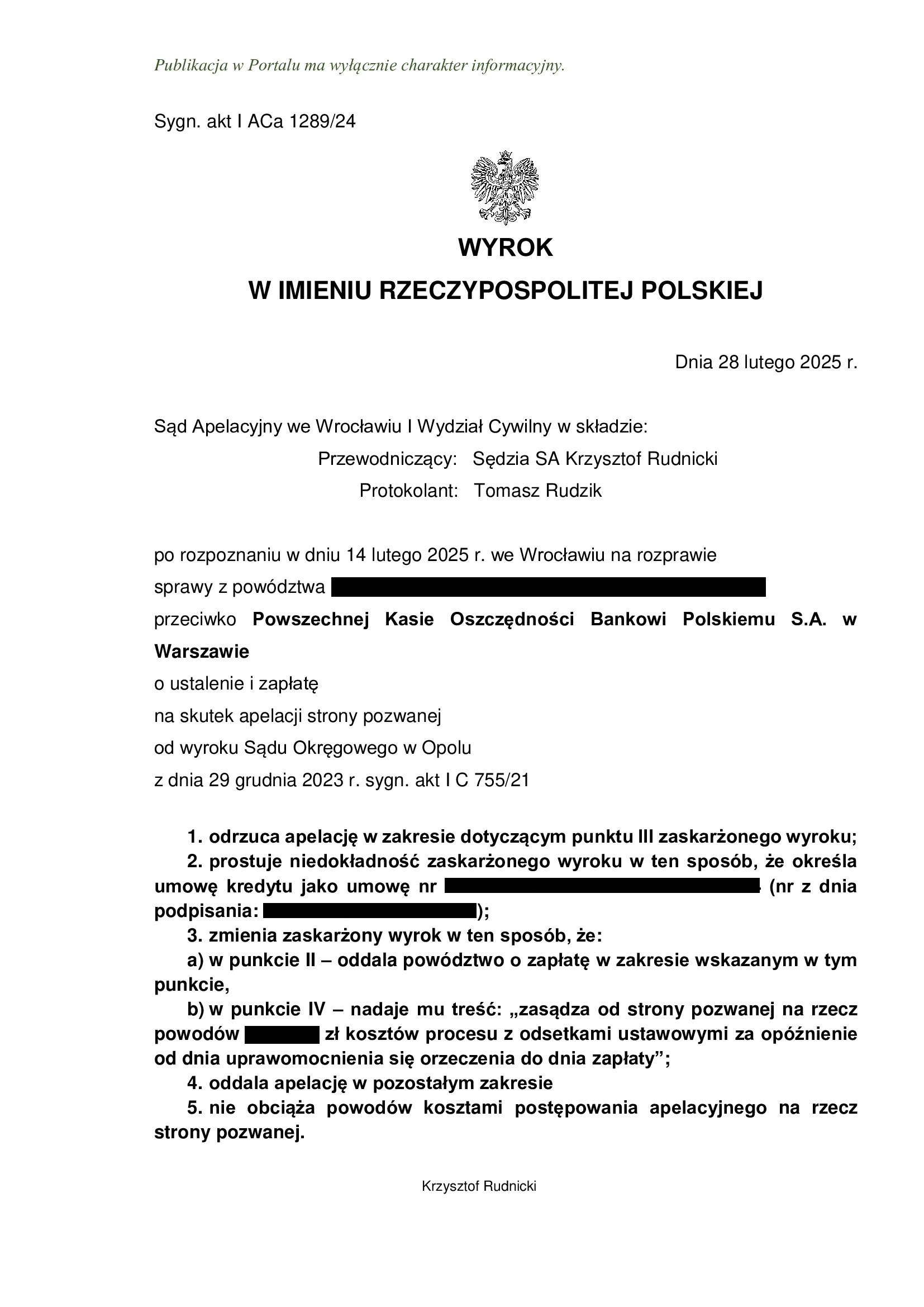

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z maja 2007 r. zawartej z PKO BP - wyrok SO Opole z 29.12.2023 r.

Wyrokiem z dnia 29.12.2023 r., Sąd Okręgowy w Opolu (SSO Iwona Roman – Papka), w sprawie o sygn. akt I C 755/21 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził zwrot dochodzonych kwot wraz z odsetkami od dnia złożenia pozwu. Bank został również w całości obciążony kosztami procesu.

Wyrok został wydany po przeprowadzeniu dwóch rozpraw, a na czas trwania postępowania wpłynęło rozbudowane postępowanie dowodowe wynikające z linii obrony banku zmierzającej wyłącznie do przewleczenia postępowania. Nadto, w sprawie został przeprowadzony dowód z opinii biegłego oraz przesłuchany świadek zawnioskowany przez bank.

Sąd w całości uwzględnił zarzuty wobec umowy kredytu, co skutkowało uwzględnieniem pozwu. Zdaniem Sądu, eliminacja klauzuli denominacyjnej skutkuje upadkiem umowy w całości, gdyż nie jest możliwe zastąpienie niedozwolonych postanowień innym przelicznikiem. Natomiast Sąd nie uwzględnił żądania szerokiego ustalenia, w zakresie jakim zmodyfikowano powództwo. Zdaniem Sądu nie ma w tym zakresie interesu prawnego, zaś ustalenie nieważności umowy chroni interes strony powodowej i nie jest rolą Sądu badanie, czy i jakie są konsekwencje stwierdzenia nieważności Umowy. Sąd bez zgłoszonych żądań nie może dywagować, czy pozwany może żądać bądź nie dodatkowych świadczeń za korzystanie z kapitału.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku w zakresie ustalenia została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.02.2025 r., sygn. I ACa 1289/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

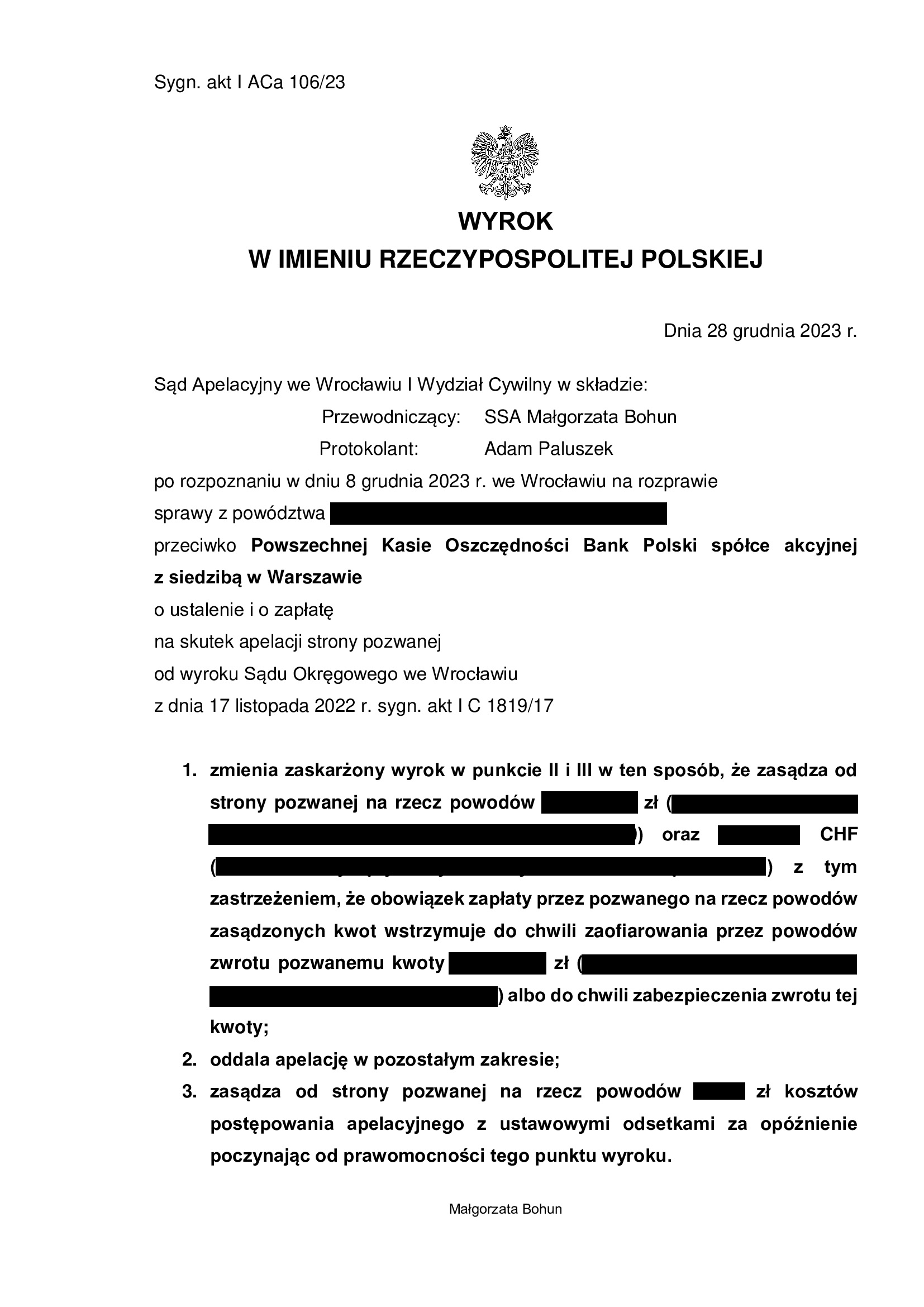

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny ze stycznia 2007 r. zawartej z PKO BP - wyrok SA Wrocław z 28.12.2023 r.

Wyrokiem z dnia 28.12.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Małgorzata Bohun), w sprawie o sygn. akt I ACa 106/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że uwzględnił zarzut zatrzymania podniesiony przez bank w postępowaniu II-instancyjnym.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 17.11.2022 r. (SSO Dominika Romanowska), w sprawie o sygn. akt I C 1819/17, którym Sąd ustalił nieważność umowy kredytu denominowanego CHF ze stycznia 2007 r., zawartej z PKO i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia doręczenia pozwu bankowi.

Pozew został wniesiony w czerwcu 2017 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 16 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 332.270 zł

– kredyt został udzielony na 30 lat

– spłata trwała niespełna 16 lat

– spłacono do banku ok. 350.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 335.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 17.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu multiPlan z marca 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 11.12.2023 r.

Wyrokiem z dnia 11.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 1381/20 ustalił nieważność umowy kredytu indeksowanego typu „multiPlan” zawartej w marcu 2008 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia złożenia pozwu. Nadto, Sąd obciążył bank kosztami procesu.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego i brak pozwu ze strony banku.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli walutowej, brak możliwości uzupełnienia umowy, obciążenie powoda nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów powoda, jako konsumenta.

Pozew został wniesiony w październiku 2020 r. Na czas trwania postępowania wpłynęła pandemia, przeprowadzenie dowodu z opinii biegłego, a także zawieszenie postępowania ze względu na zapowiadaną przez Sąd Najwyższy uchwałę.

Wyrok jest PRAWOMOCNY.

mBank nie wniósł apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu Nordea-Habitat z czerwca 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 8.12.2023 r.

Wyrokiem z dnia 8.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 1162/19 ustalił nieważność umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w czerwcu 2008 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia złożenia pozwu oraz obciążył bank kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na brak poinformowania kredytobiorców o ryzyku kursowym i abuzywność klauzuli walutowej, co skutkuje nieważnością umowy.

Pozew został wniesiony w grudniu 2019 r., a w sprawie odbyły się dwie rozprawy.

Na czas trwania postępowania wpłynęła pandemia, a także przeprowadzenie dowodu z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}