Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu PKO BP (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu Własny Kąt hipoteczny zawartą w styczniu 2007 r. z PKO BP, której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków w dniu 18.06.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wykreślenie nastąpiło w oparciu o wyrok ustalający, gdyż bank pomimo wezwania, zwlekał z wydaniem zgody – kwitu mazalnego.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 17.11.2022 r. (wskutek pozwu złożonego w czerwcu 2017 r.).

Wyrok II instancji (SA Wrocław) zapadł 28.12.2023 r.

{kind=link}

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Banku Millennium (postanowienie Sądu Rejonowego w Cieszynie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartą w lipcu 2007 r. z Bankiem Millennium, której nieważność została prawomocnie ustalona przez SO Bielsko – Biała.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Cieszynie w dniu 24.05.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wykreślenie nastąpiło w oparciu o wyrok ustalający, gdyż bank pomimo wezwania, zwlekał z wydaniem zgody – kwitu mazalnego.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Bielsko – Biała) zapadł 15.06.2022 r.

Wyrok II instancji (SA Katowice) zapadł 14.02.2024 r.

{kind=link}

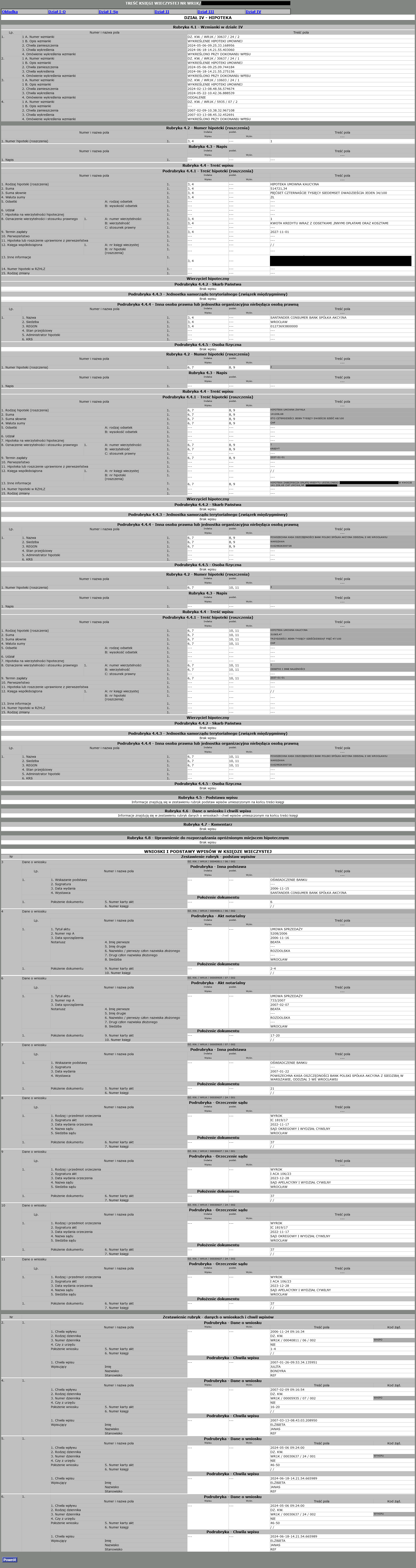

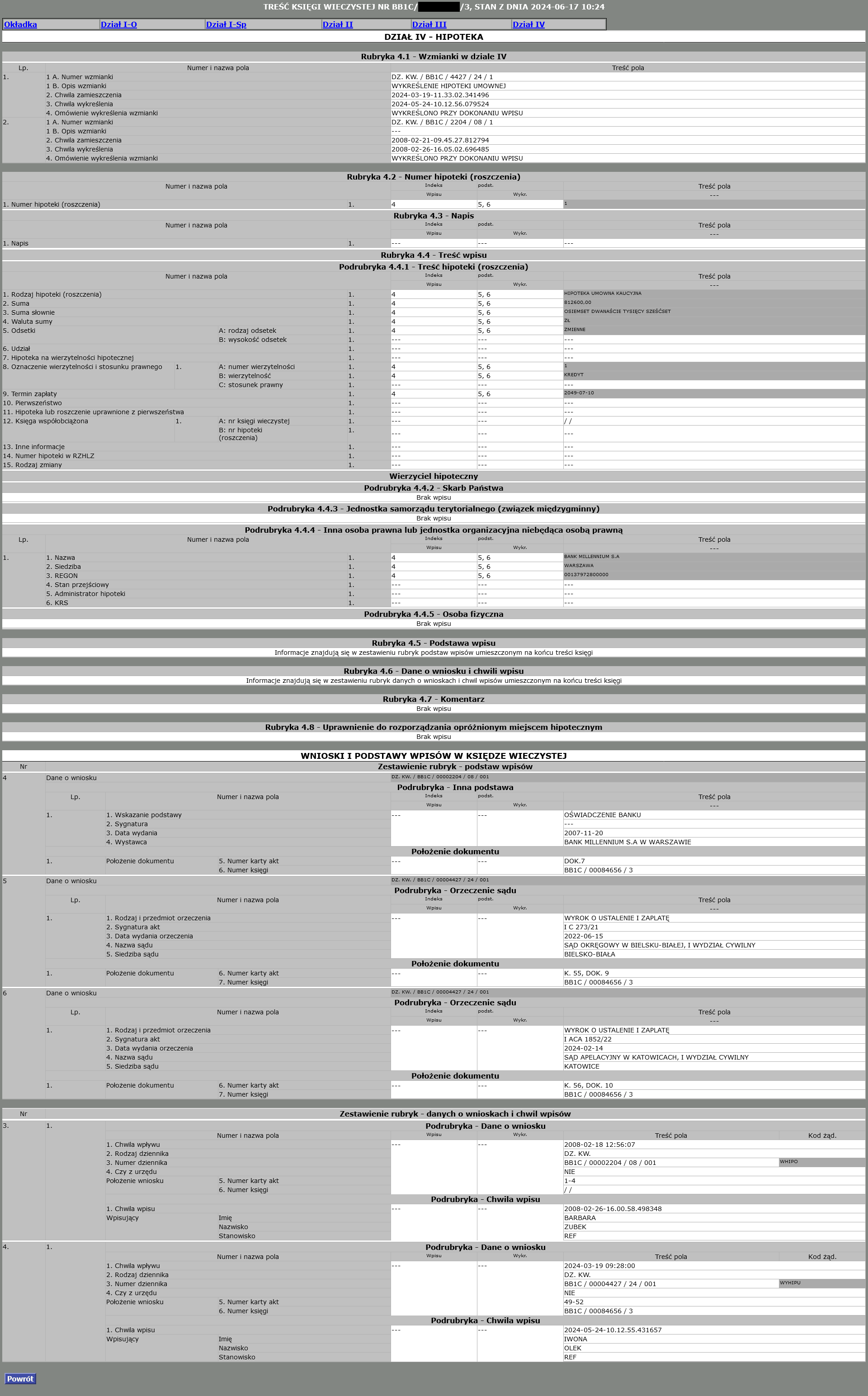

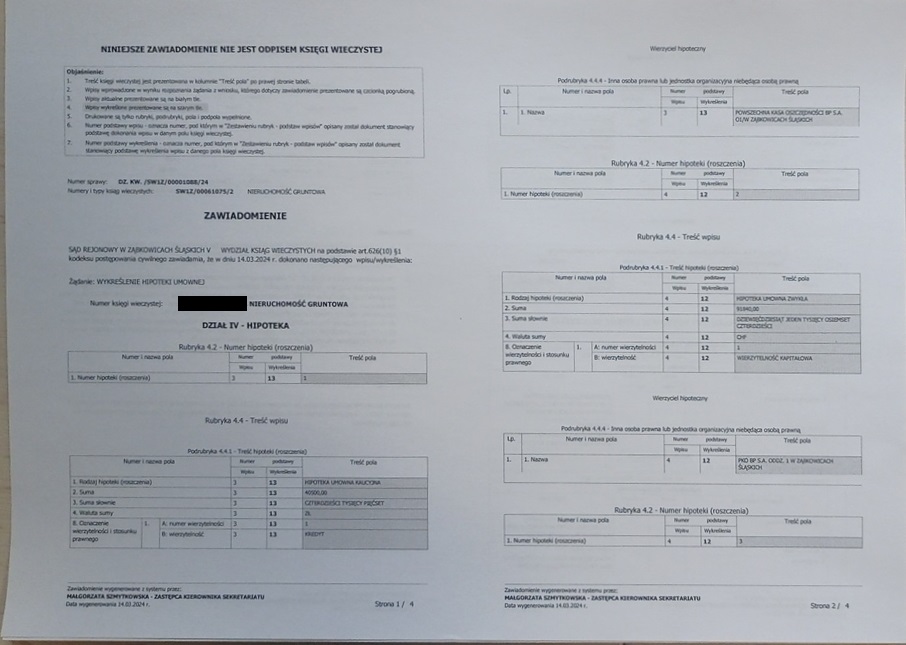

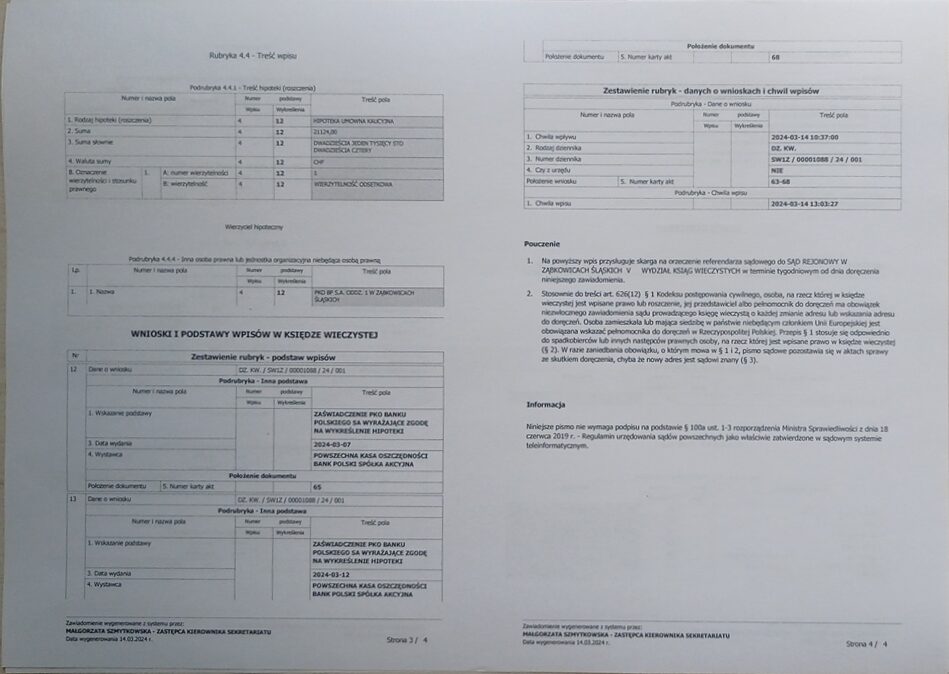

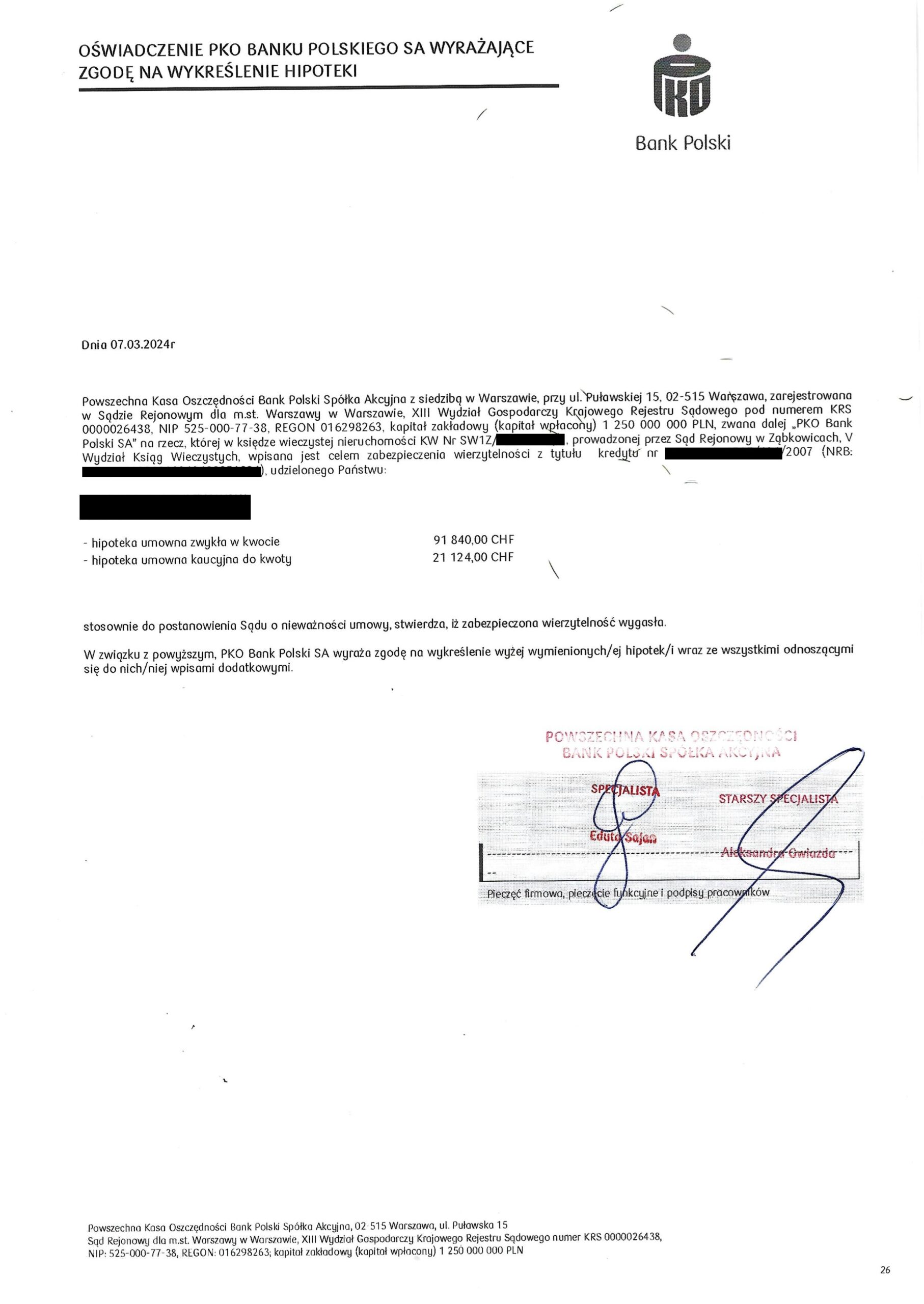

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu PKO BP (postanowienie Sądu Rejonowego w Ząbkowicach Śląskich)

Wykreślenie hipoteki zabezpieczającej umowę kredytu Własny Kąt Hipoteczny zawartej z PKO BP, której nieważność została prawomocnie ustalona przez SO Świdnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Ząbkowicach Śląskich w dniu 14.03.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Bank wskutek wezwania Kancelarii, wydał zgodę na wykreślenie hipoteki. W tej sprawie wniosek mógł zostać oparty o kwit mazalny, a nie jak to zwykle bywa, o wyrok ustalający.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Świdnica) zapadł 8.12.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 20.02.2024 r.

{kind=link}

{kind=link}

{kind=link}

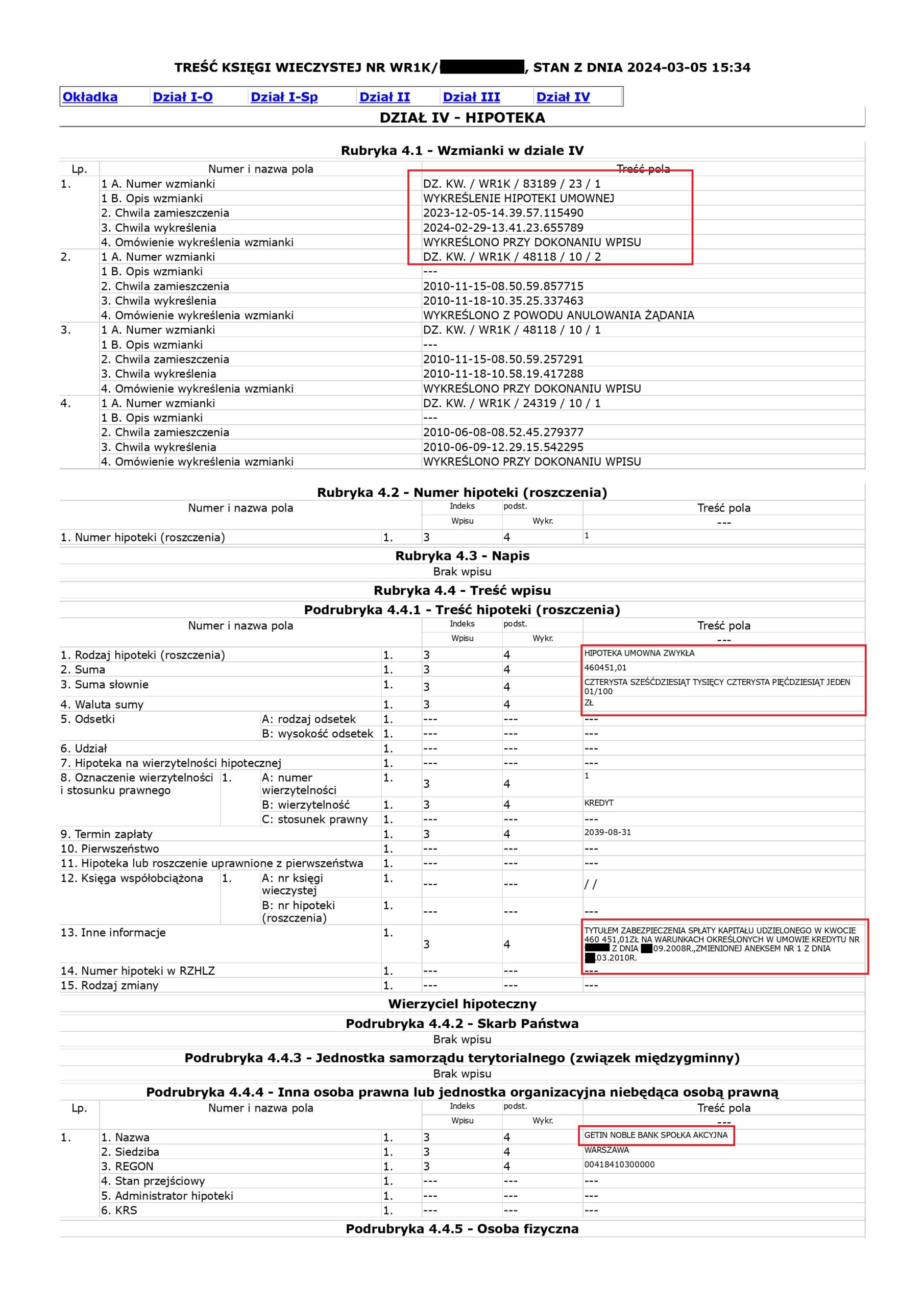

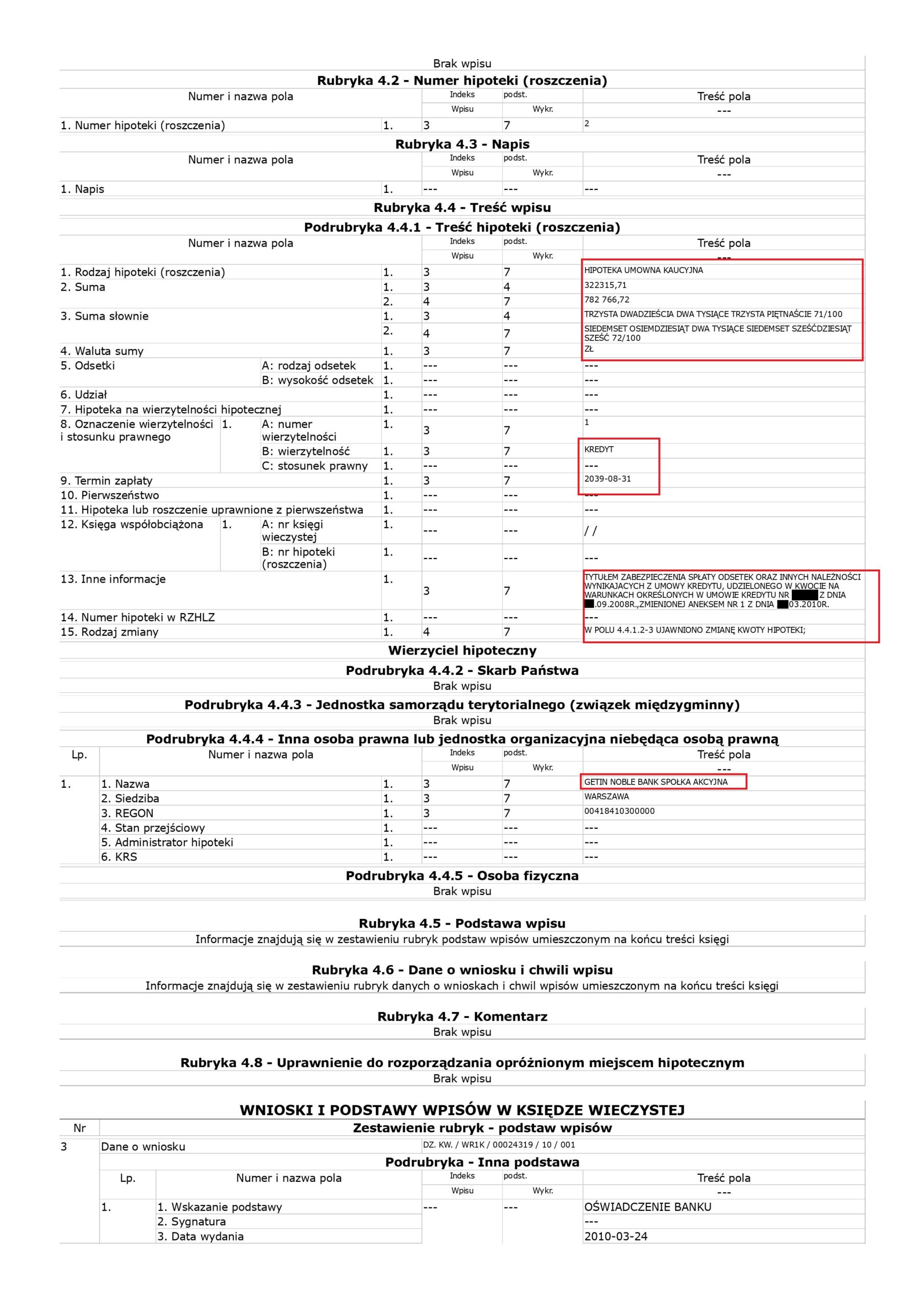

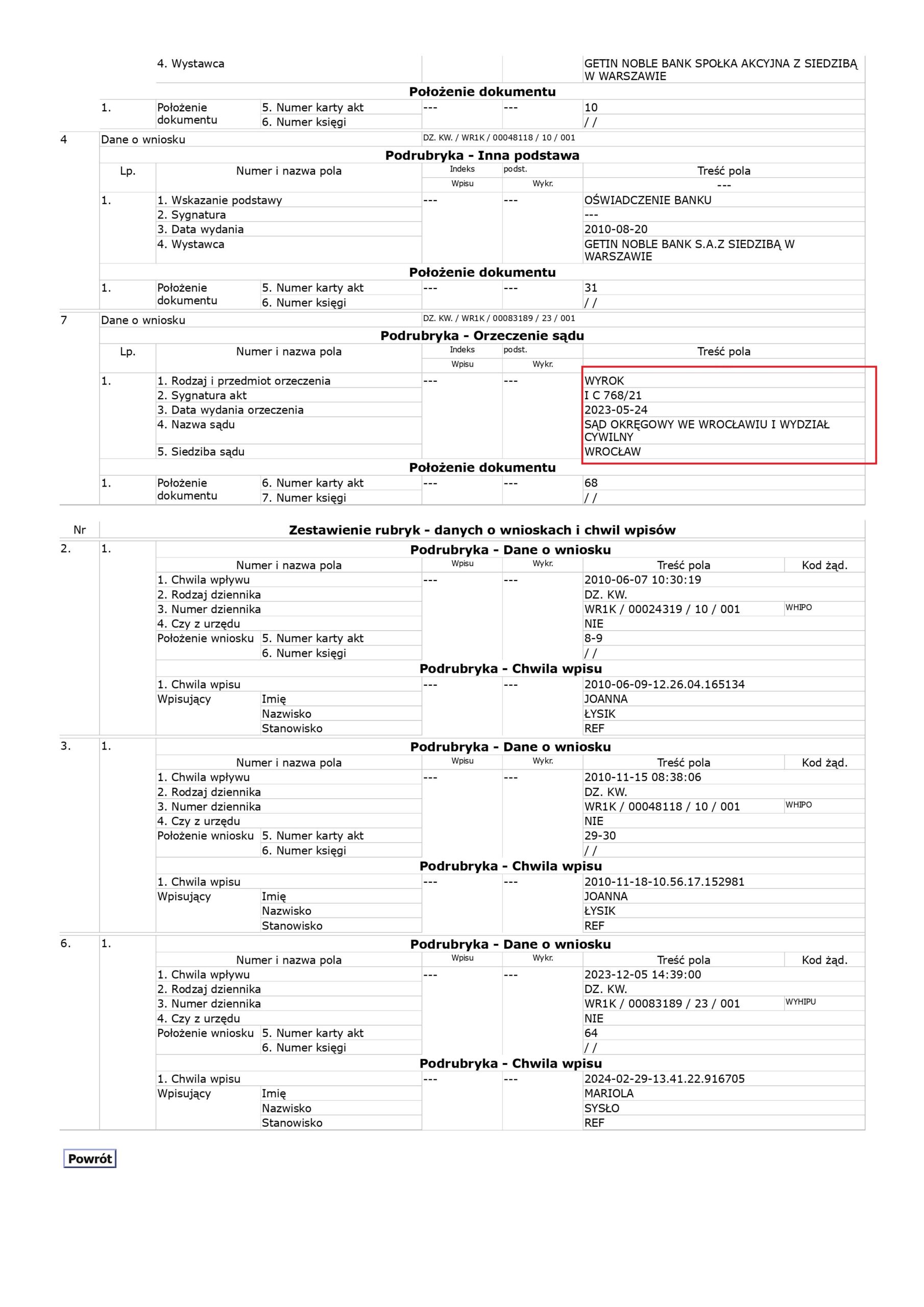

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Getin (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków we Wrocławiu)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z Getin Noble Bank, której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 29.02.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę syndyka banku – hipoteka widniałaby w księdze do dzisiaj.

Syndyk Getin zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 24.05.2023 r.

Syndyk nie wniósł apelacji i z tego powodu wyrok uprawomocnił się.

{kind=link}

{kind=link}

{kind=link}

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mBank (postanowienie Sądu Rejonowego w Nysie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym BRE Bank (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Opole.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Nysie w dniu 22.01.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj.

Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Opole) zapadł 7.12.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 17.10.2023 r.

{kind=link}

{kind=link}

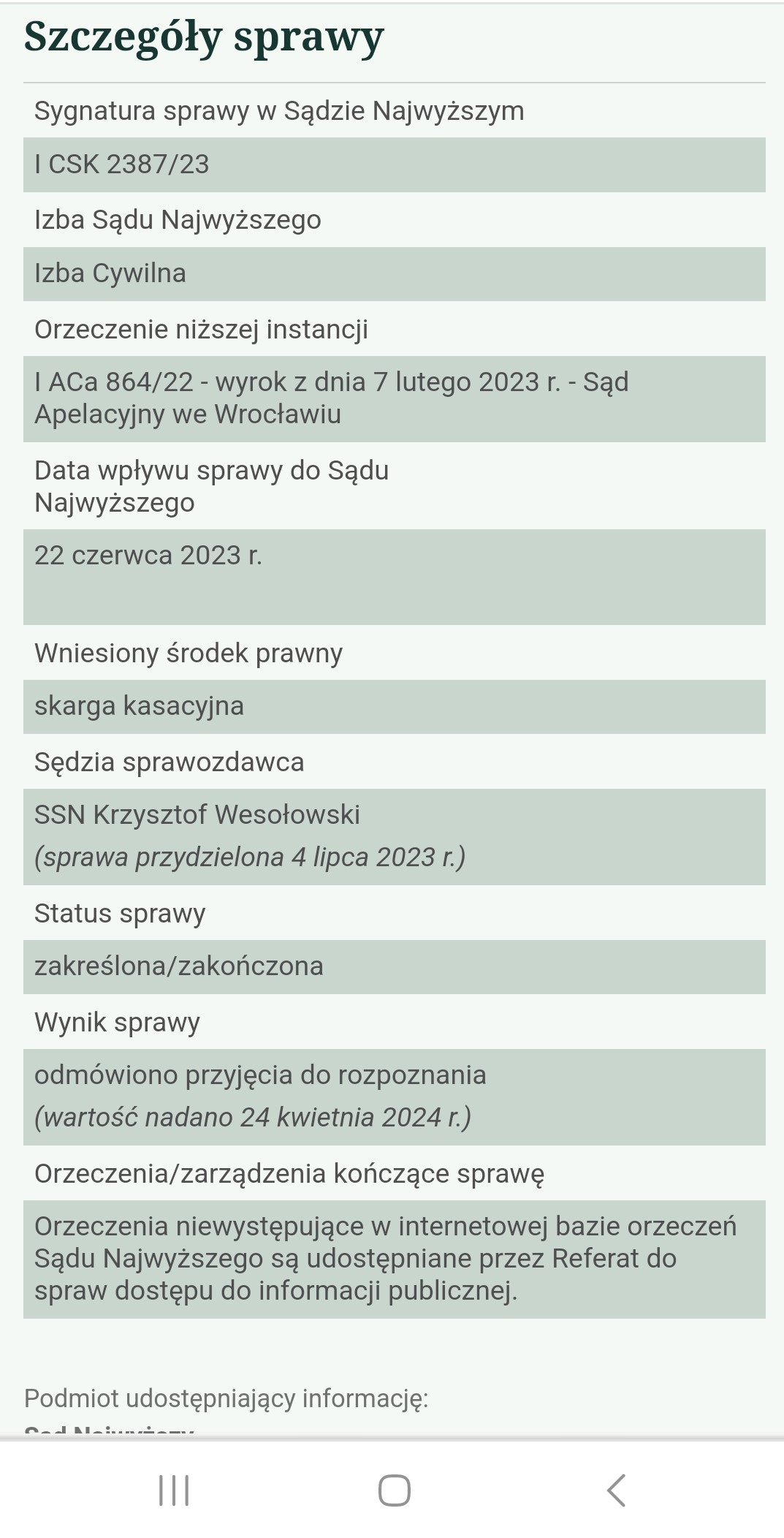

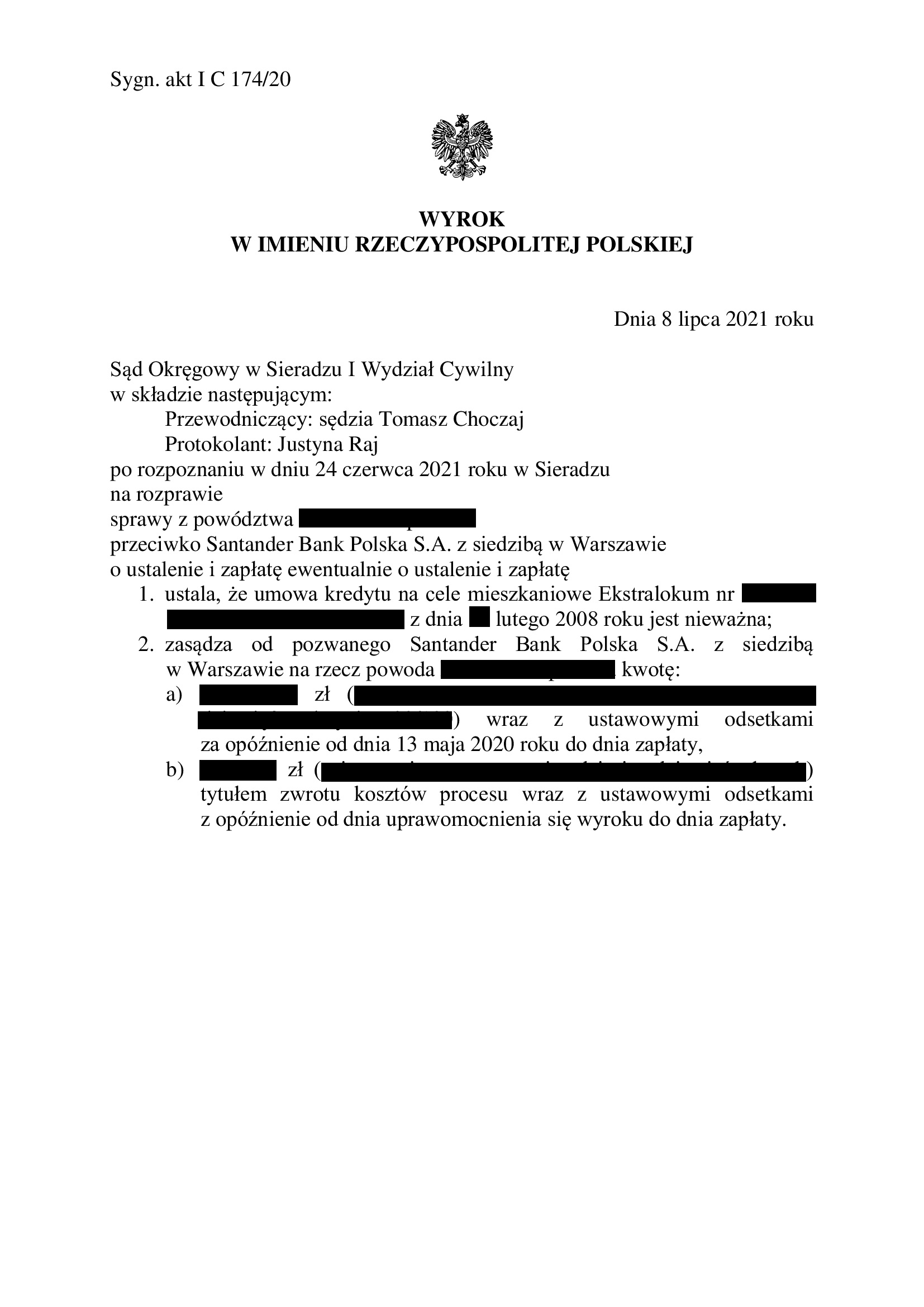

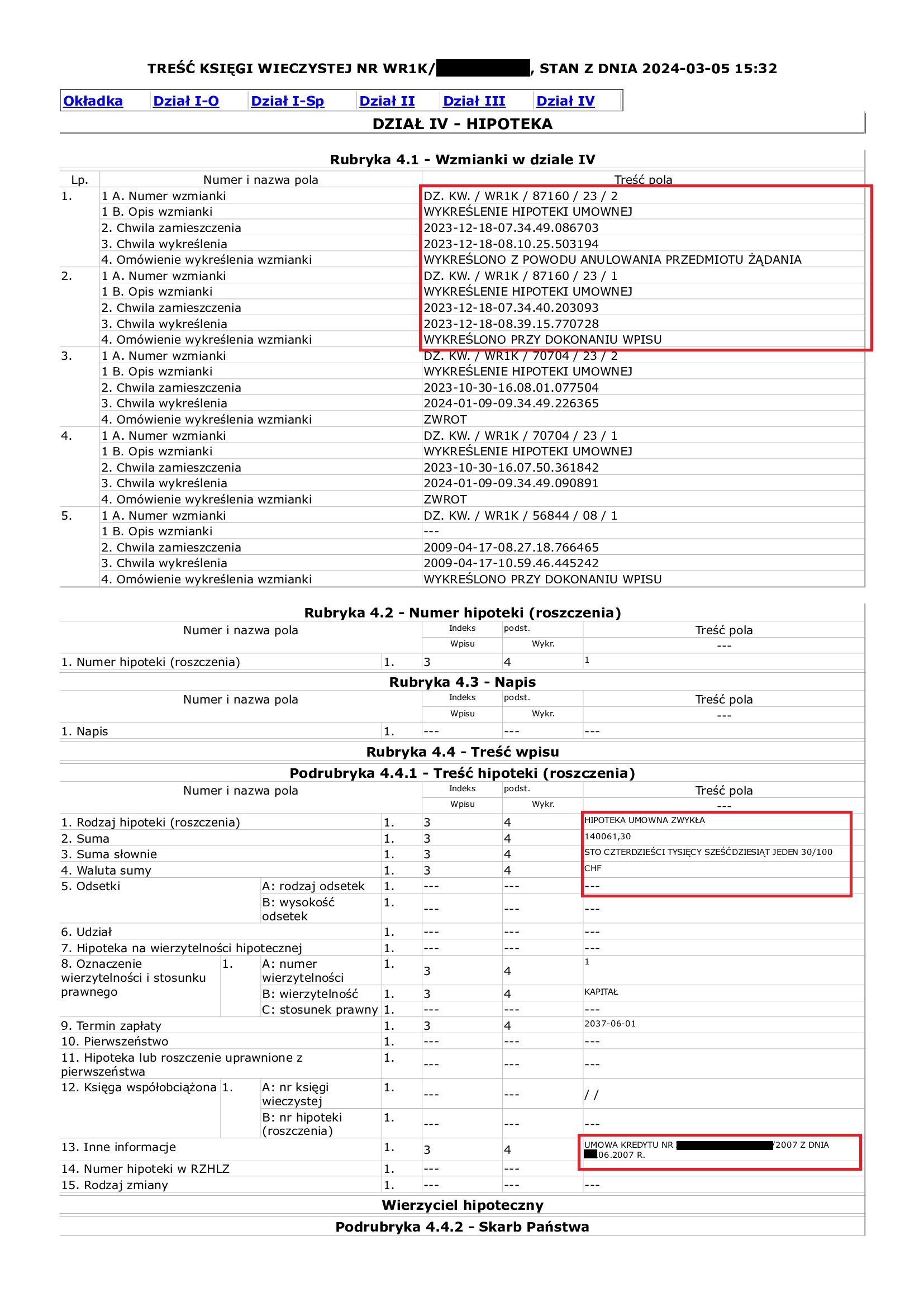

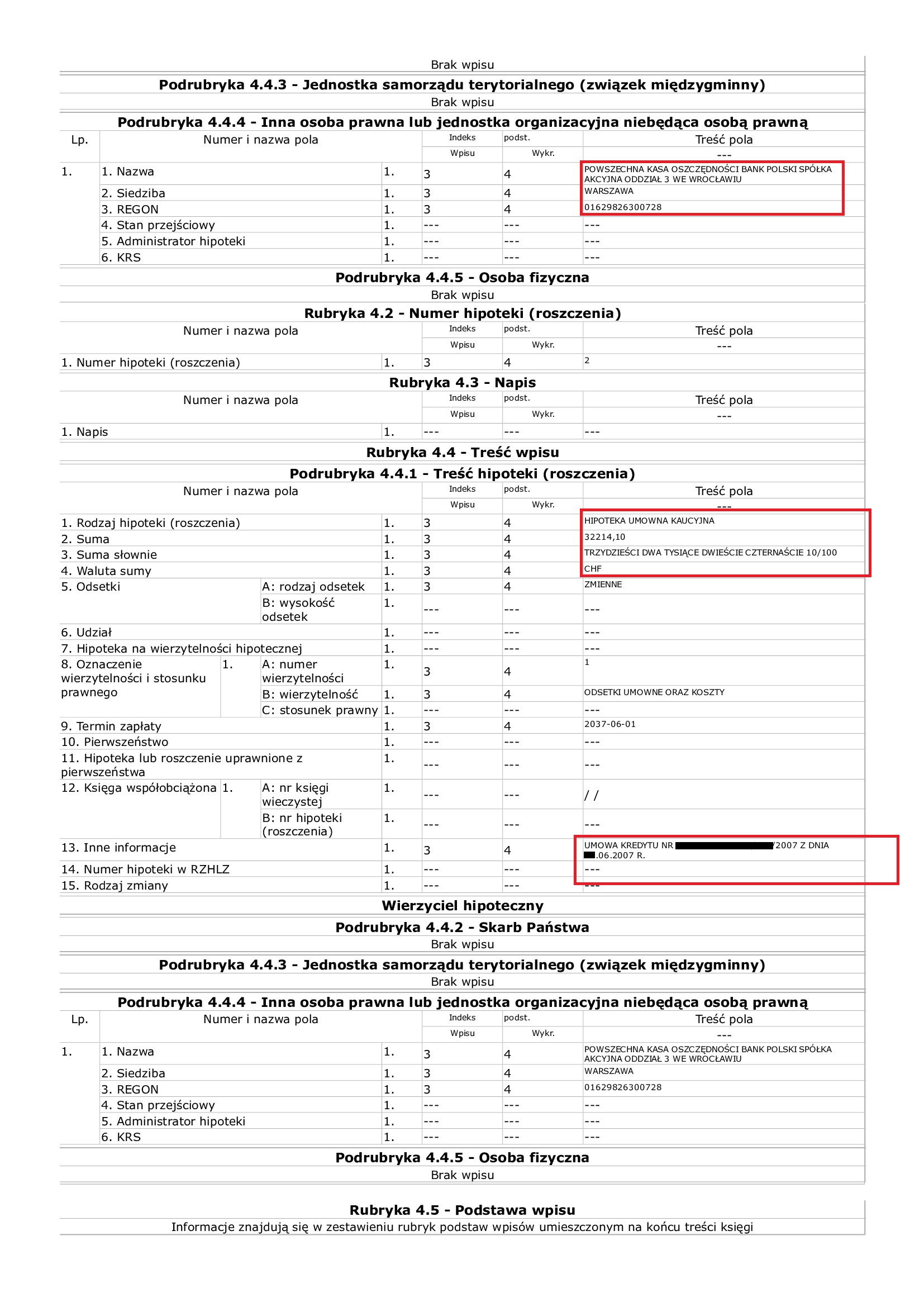

Wygrana Klienta Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z 2008 r.) - postanowienie SN z 19.01.2024 r.

19.01.2024 r. w sprawie I CSK 191/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

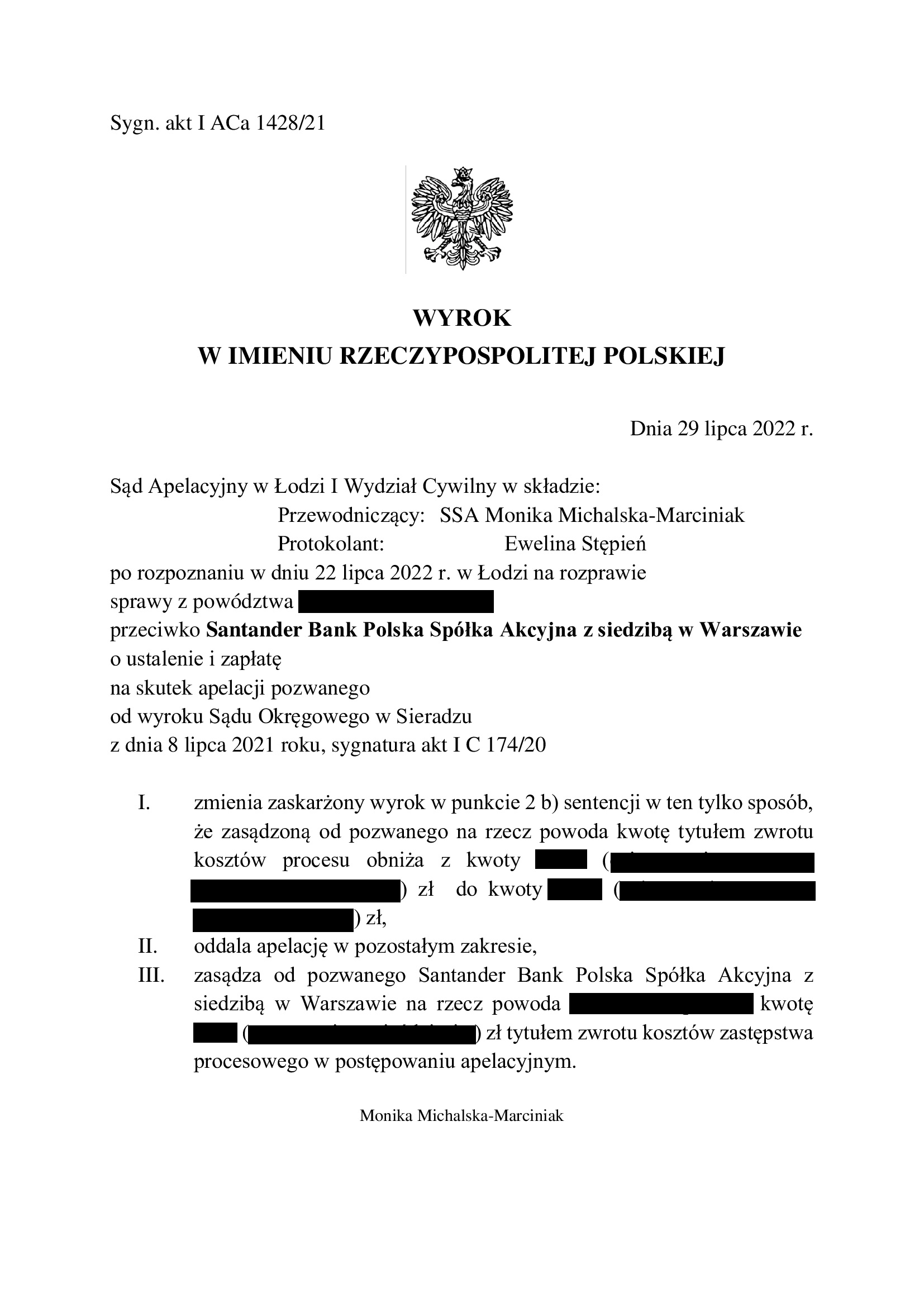

(1) Wyrok Sądu I instancji – 8.07.2021 r. (I C 174/20), wydany wskutek pozwu złożonego w maju 2020 r.

(2) Wyrok Sądu II instancji – 29.07.2022 r. (I ACa 1428/21), wydany wskutek apelacji banku, która została w całości oddalona w zakresie ustalenia nieważności umowy kredytu.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

(6) aktualnie w toku jest sprawa obronna, ponieważ bank pozwał kredytobiorcę o wynagrodzenie za korzystanie z kapitału, ewentualnie o waloryzację.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mBank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym BRE Bankiem (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 18.12.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 13.02.2023 r.

Wyrok II instancji (SA Wrocław) zapadł 20.09.2023 r.

{kind=link}

{kind=link}

{kind=link}

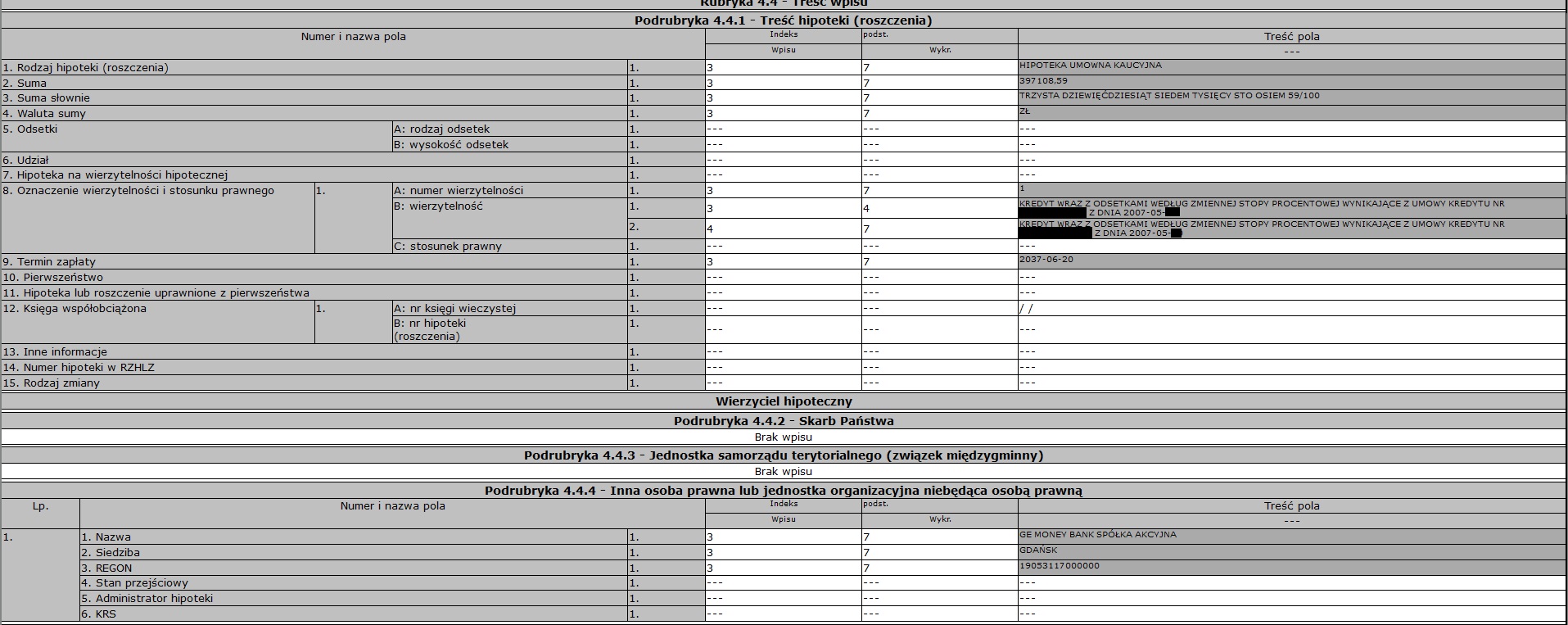

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. GE Money Bank (postanowienie Sądu Rejonowego w Jeleniej Górze)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym GE Money Bankiem (aktualnie Bank BPH), której nieważność została prawomocnie ustalona przez SO Jelenia Góra.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Sąd Rejonowy w Jeleniej Górze w dniu 8.11.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Jelenia Góra) zapadł 17.05.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 17.05.2023 r.

{kind=link}

{kind=link}

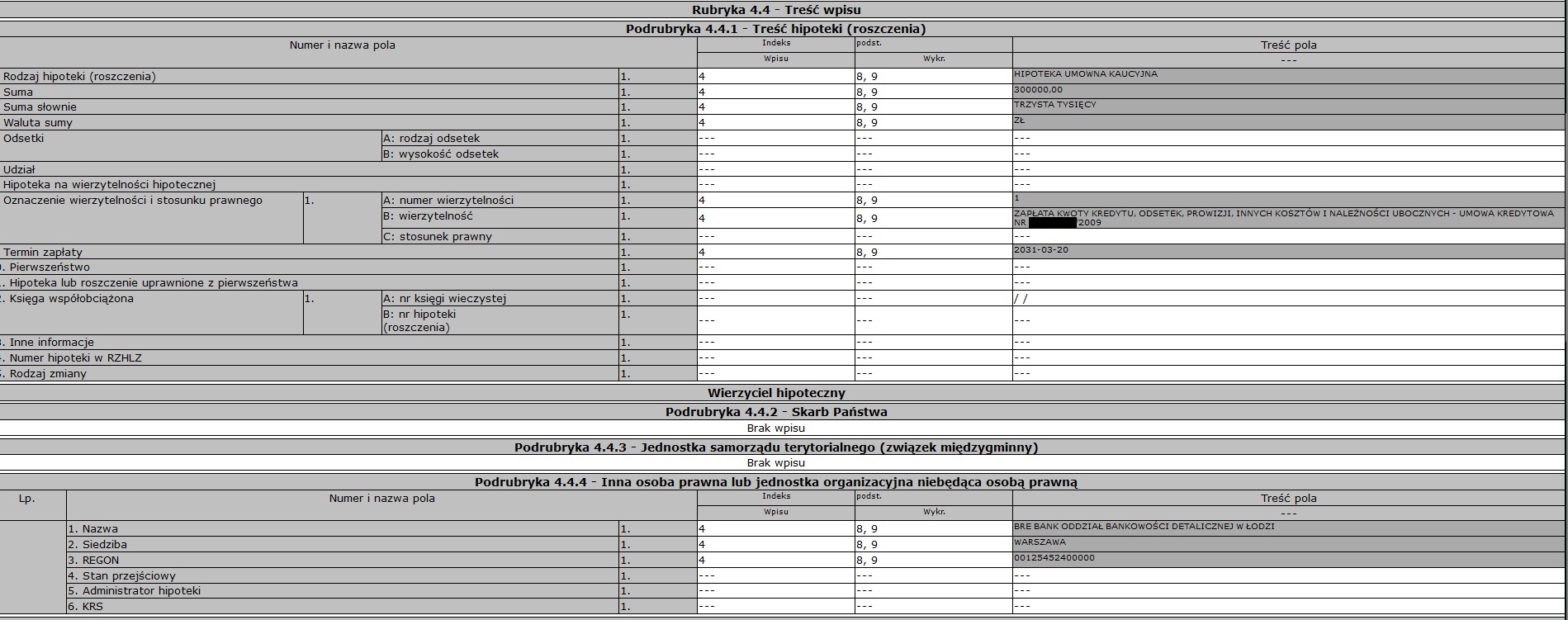

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mBank (postanowienie Sądu Rejonowego Poznań - Stare Miasto)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym BRE Bank (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Poznań.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy Poznań – Stare Miasto w Poznaniu w dniu 6.11.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Poznań) zapadł 25.04.2022 r.

Wyrok II instancji (SA Poznań) zapadł 5.07.2023 r.

{kind=link}

{kind=link}

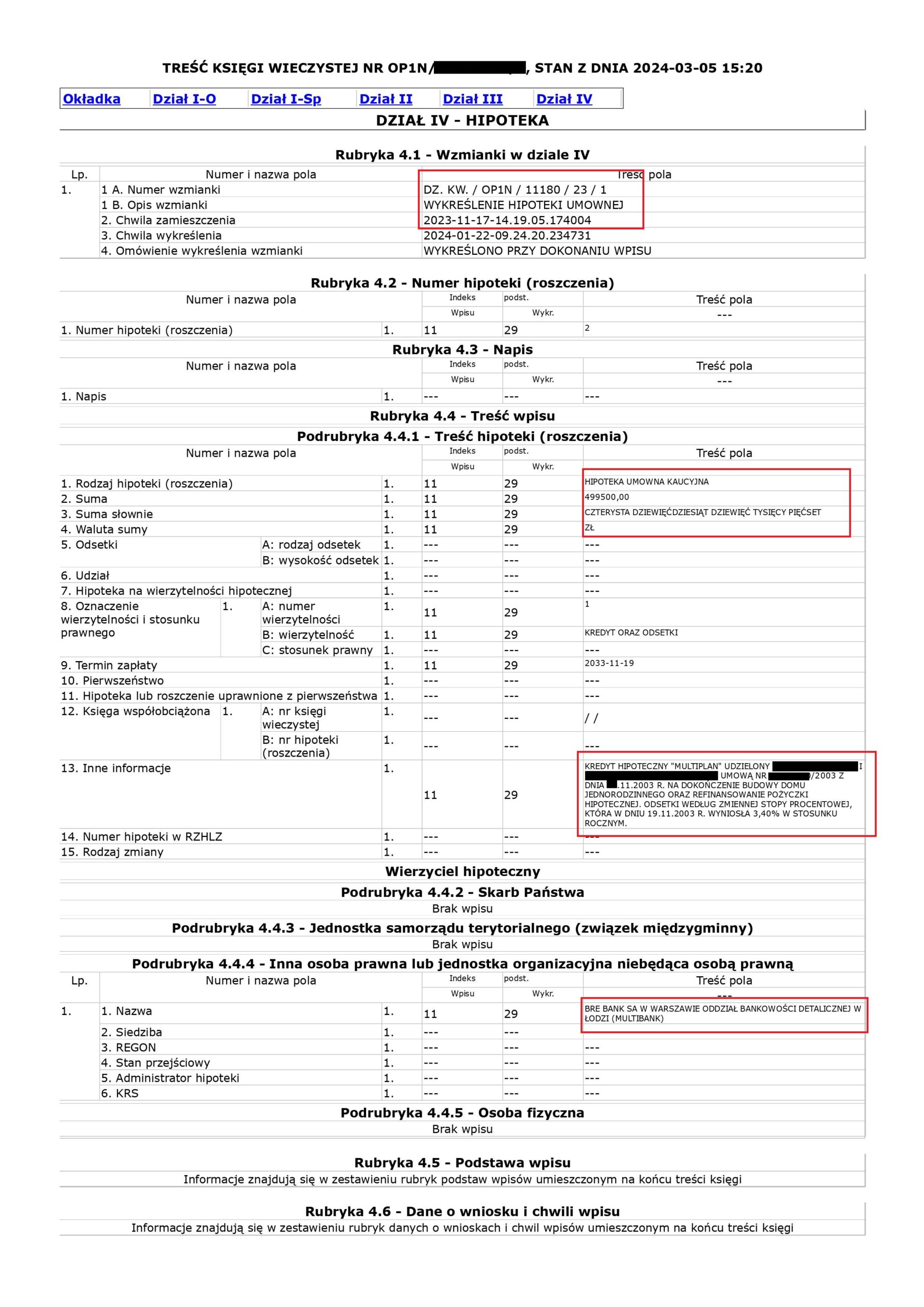

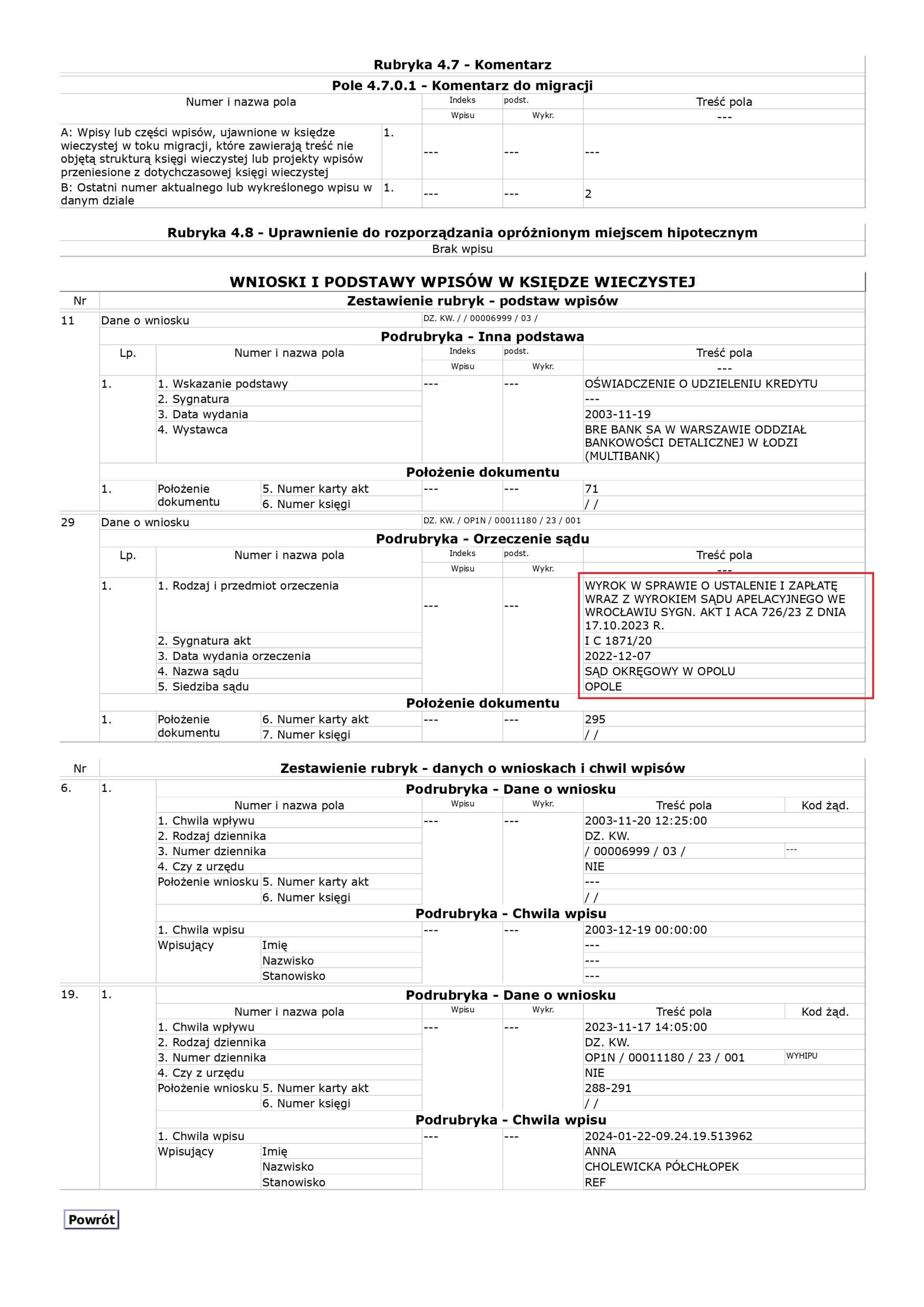

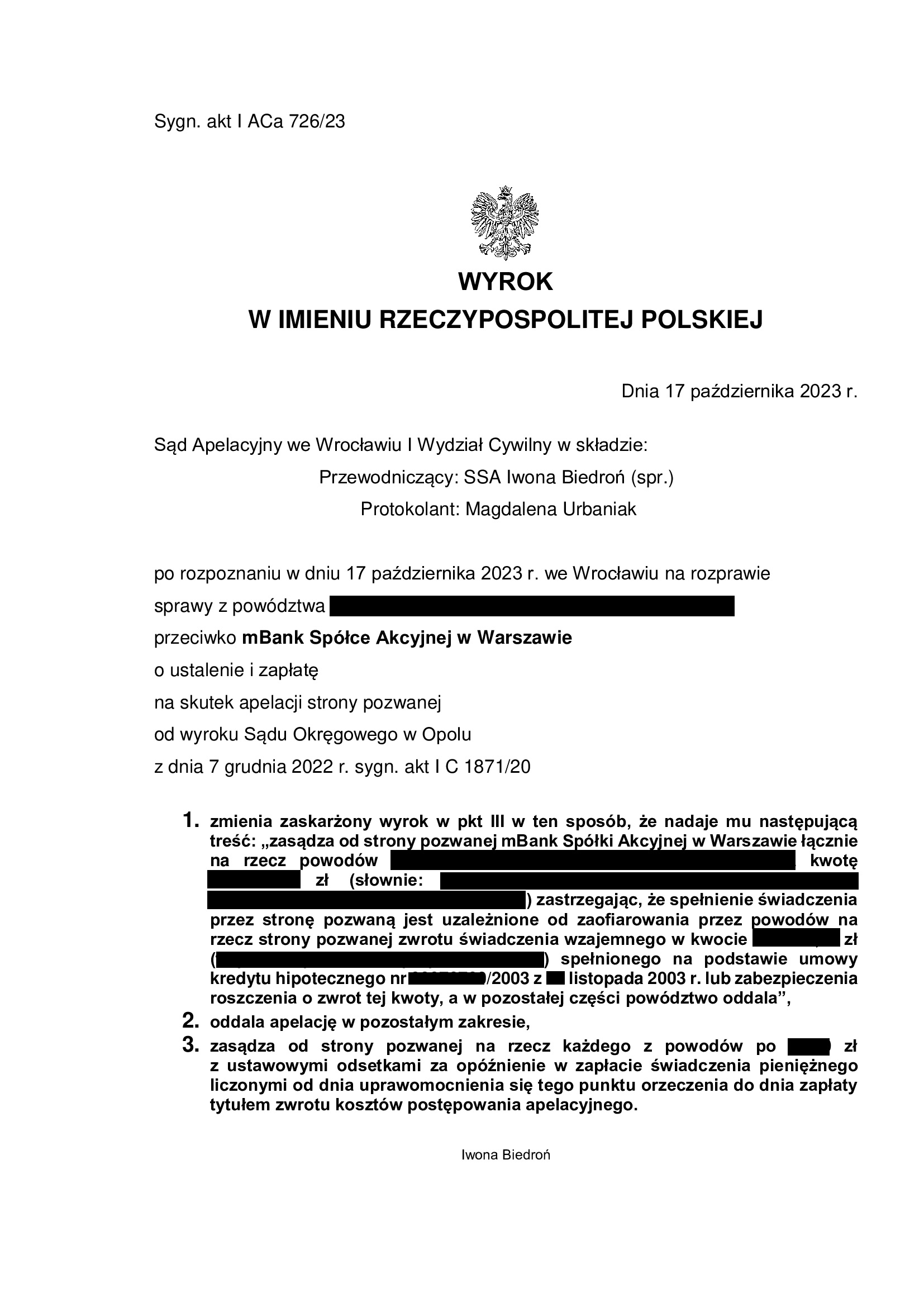

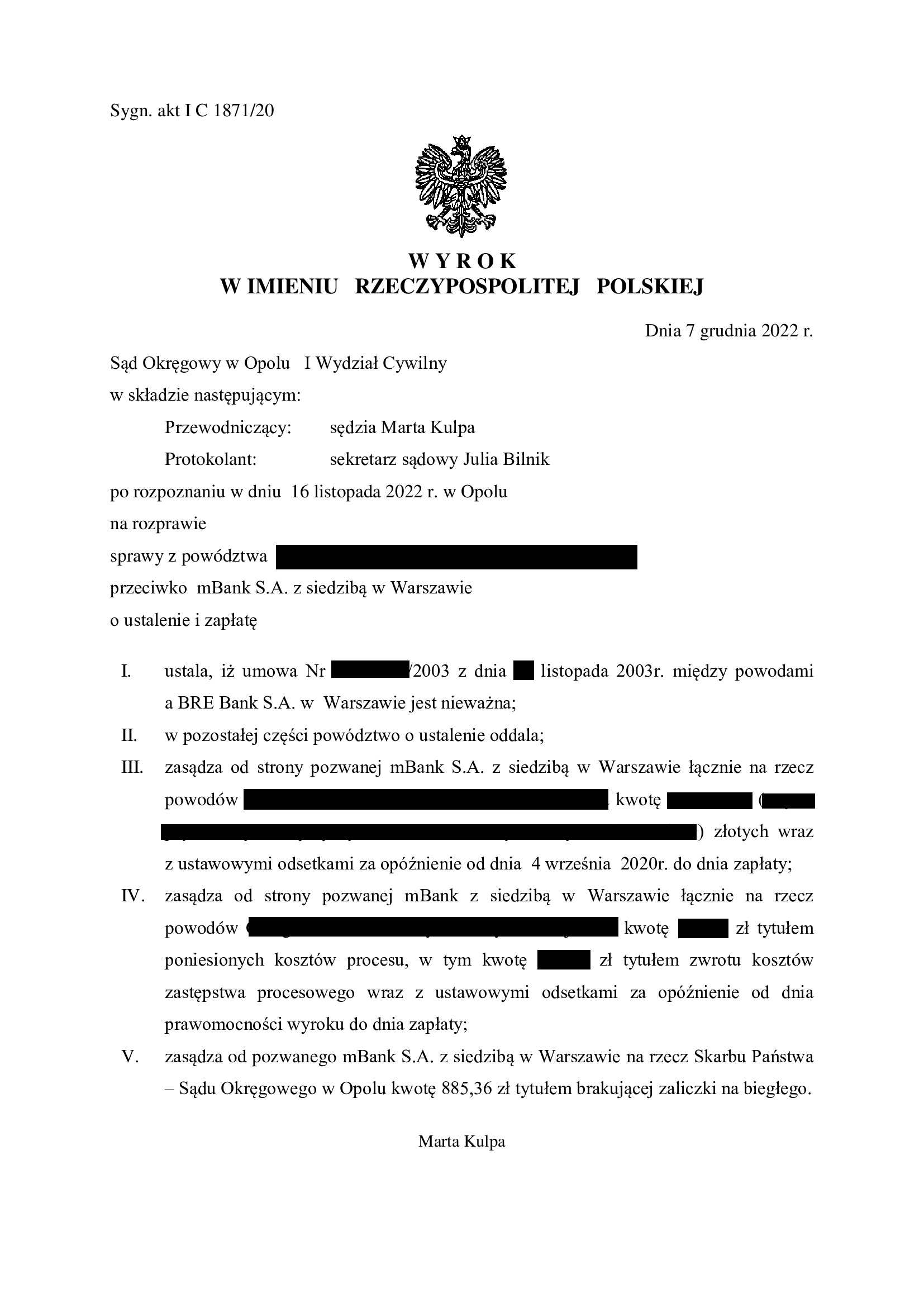

PRAWOMOCNA nieważność umowy kredytu multiPlan z listopada 2003 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 17.10.2023 r.

Wyrokiem z dnia 17.10.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Iwona Biedroń), w sprawie o sygn. akt I ACa 726/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że uwzględnił podniesiony przez bank w postępowaniu II instancyjnym zarzut zatrzymania. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Opolu z dnia 7.12.2022 r. (SSO Marta Kulpa), w sprawie o sygn. akt I C 1871/20, którym Sąd ustalił, że umowa kredytu indeksowanego do CHF z listopada 2003 r., zawarta z dawnym BRE Bank (obecnie mBank) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w sierpniu 2020 r.

Wyrok jest PRAWOMOCNY.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}