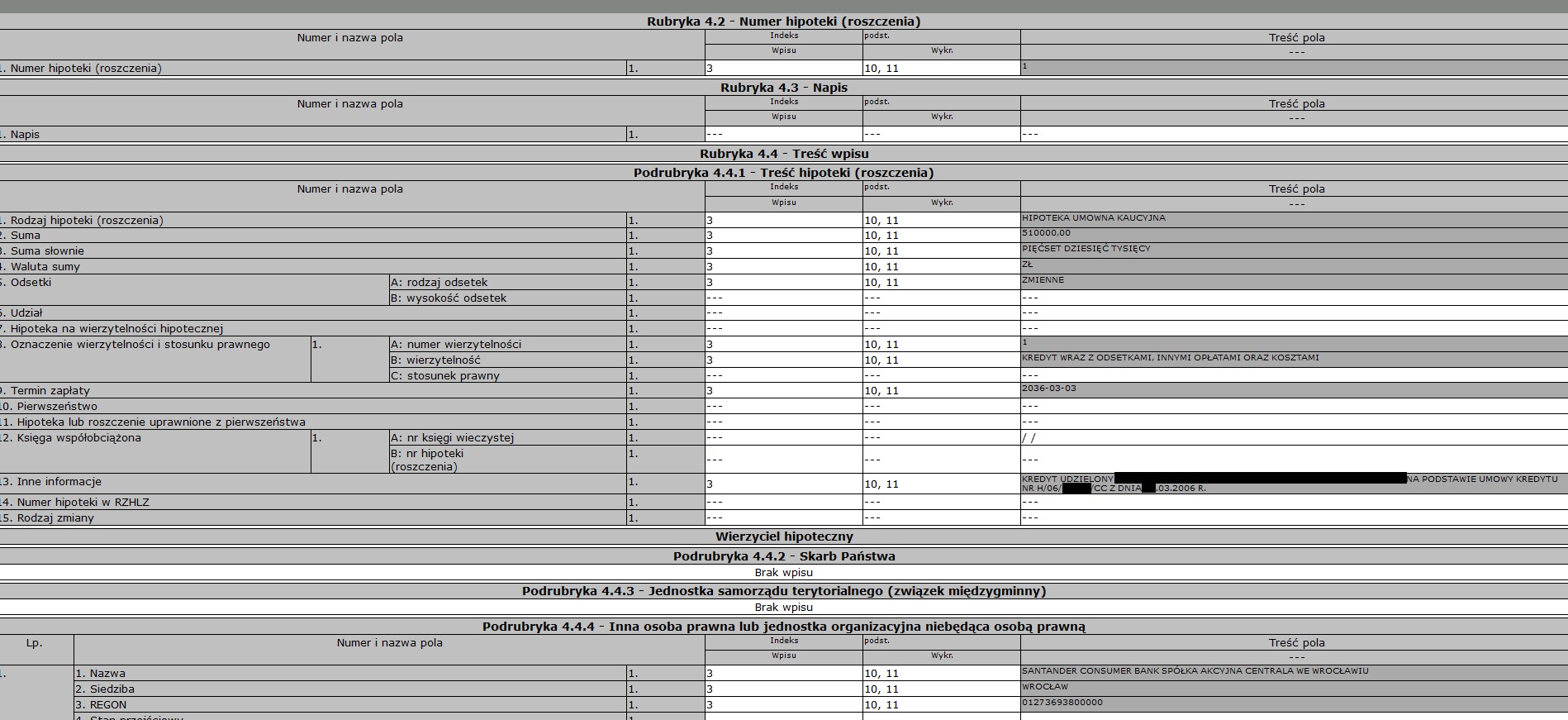

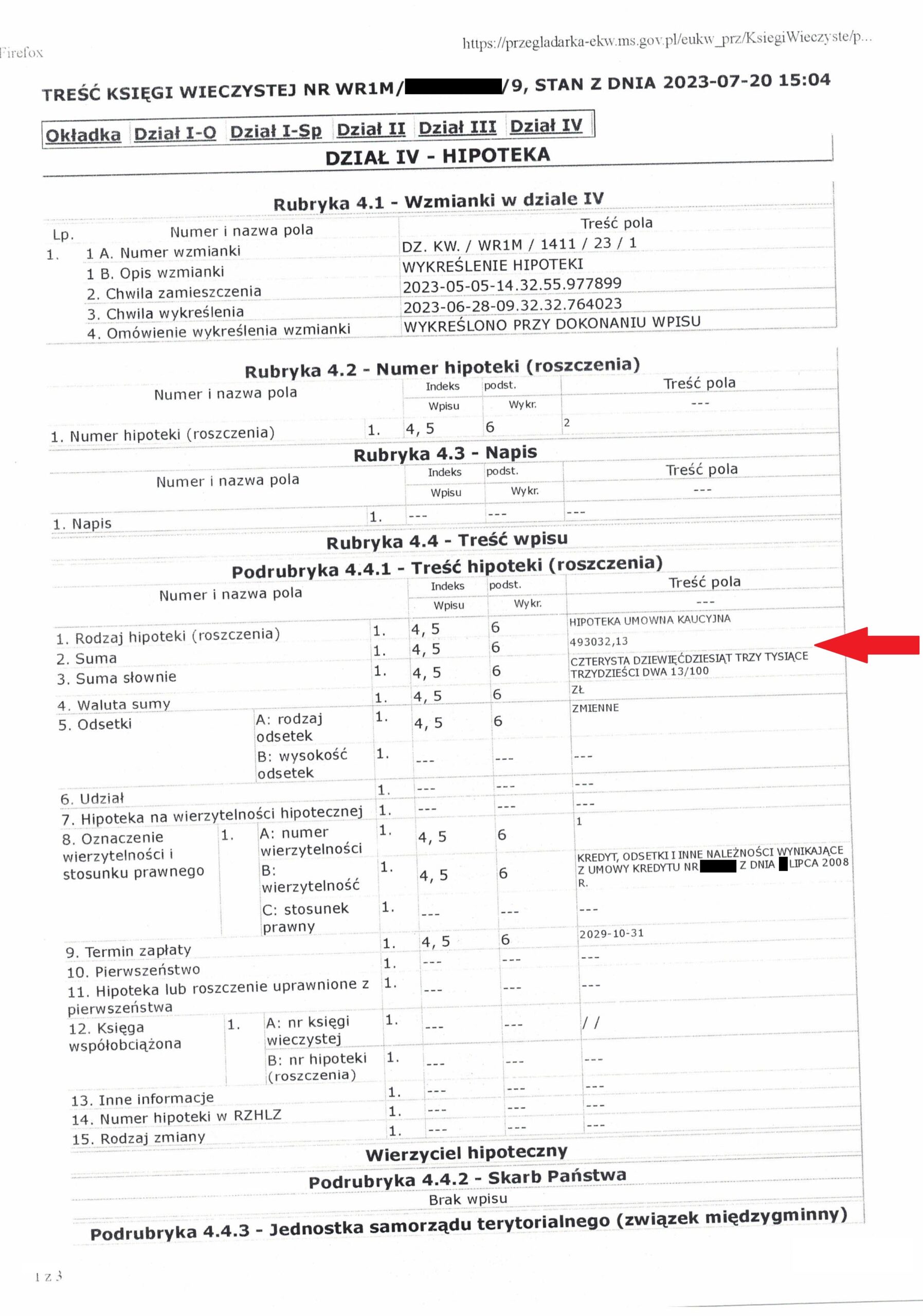

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Santander Consumer Bank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z Santander Consumer Bankiem (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 8.09.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 30.09.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 22.06.2023 r.

{kind=link}

{kind=link}

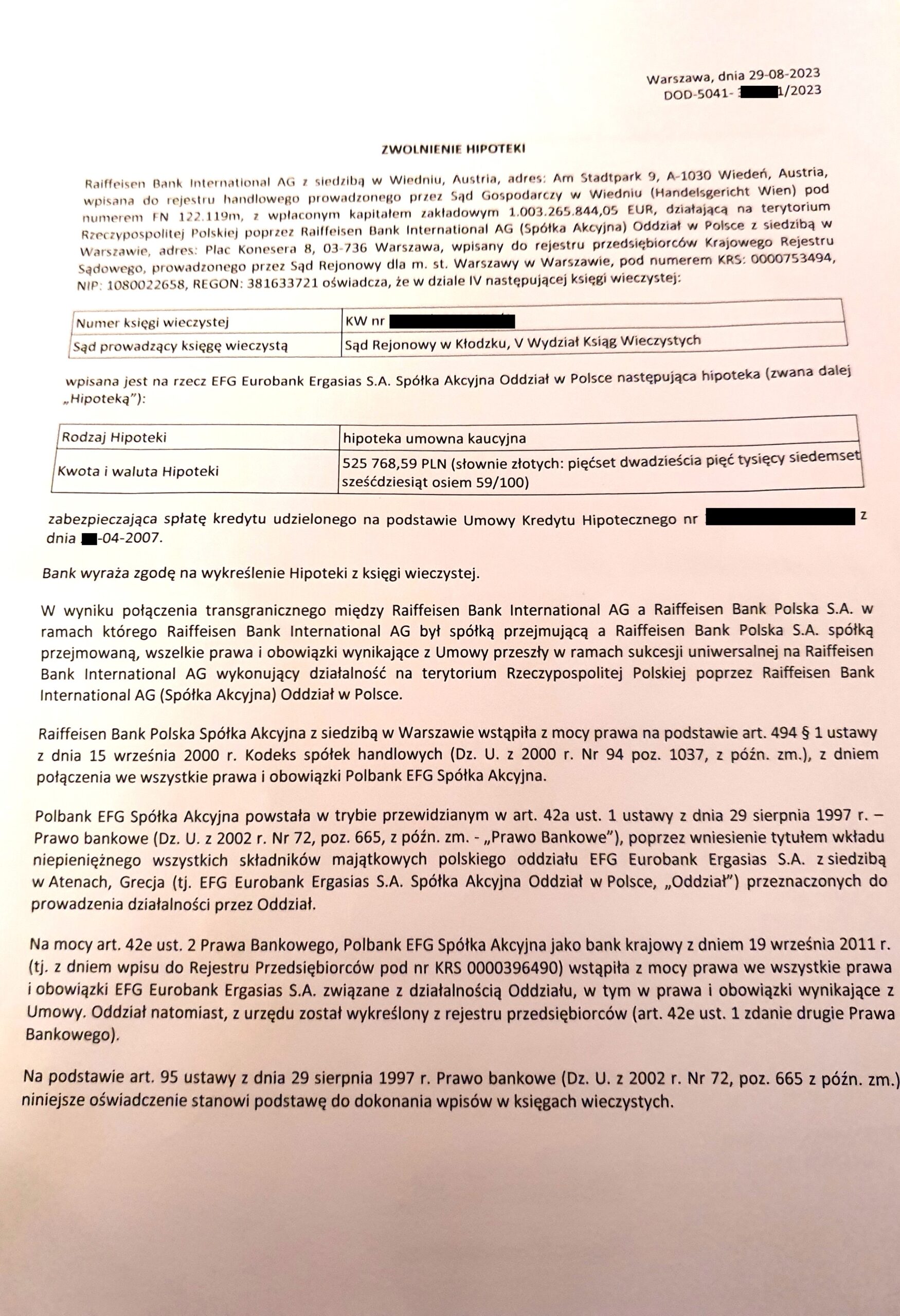

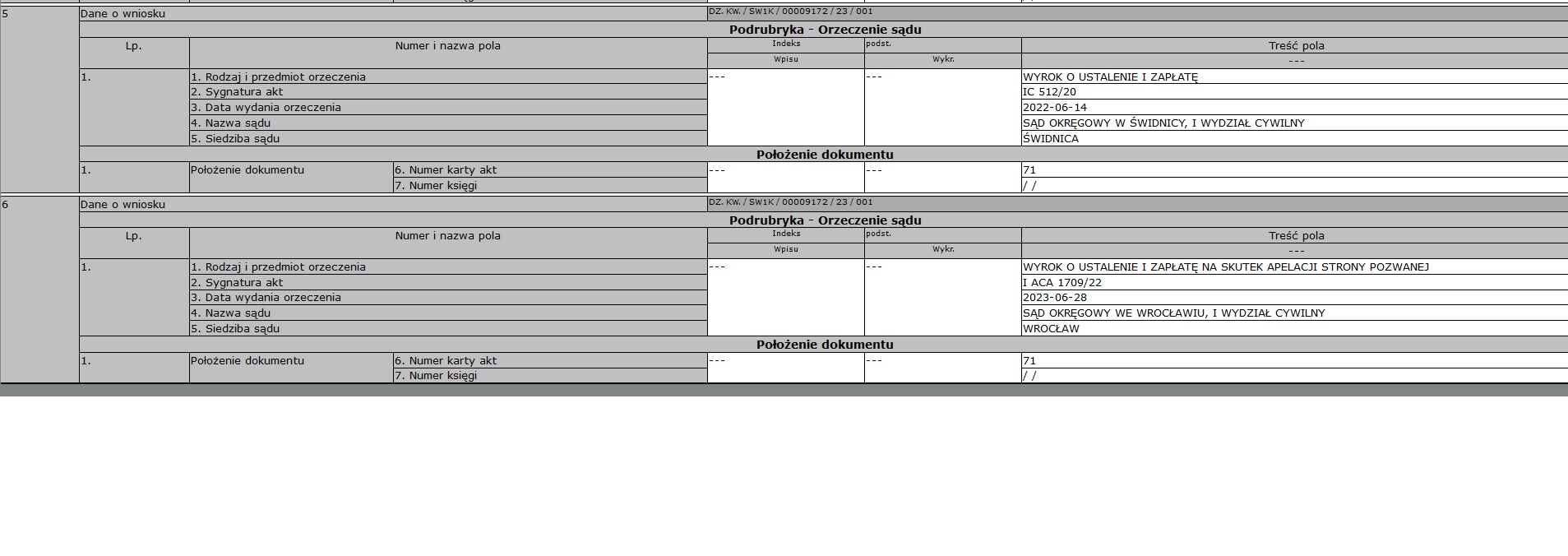

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Polbanku (postanowienie Sądu Rejonowego w Kłodzku)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Polbankiem (aktualnie Raiffeisen Bank International AG w Wiedniu), której nieważność została prawomocnie ustalona przez SO Świdnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Jednakże, z uwagi na czas oczekiwania na zgodę, wcześniej został złożony wniosek oparty o wyrok ustalający.

Sąd Rejonowy w Kłodzku w dniu 4.09.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Świdnica) zapadł 14.06.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 28.06.2023 r.

{kind=link}

{kind=link}

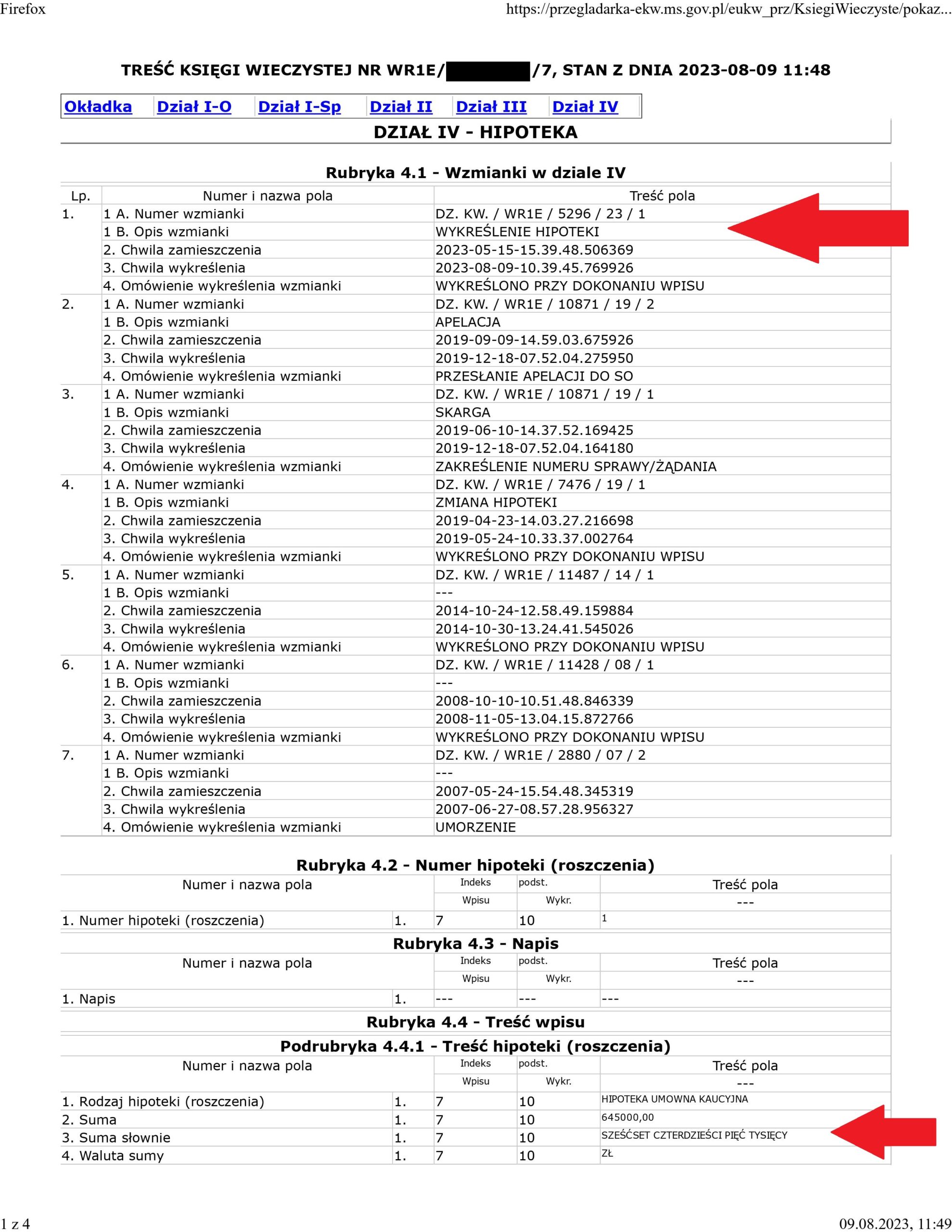

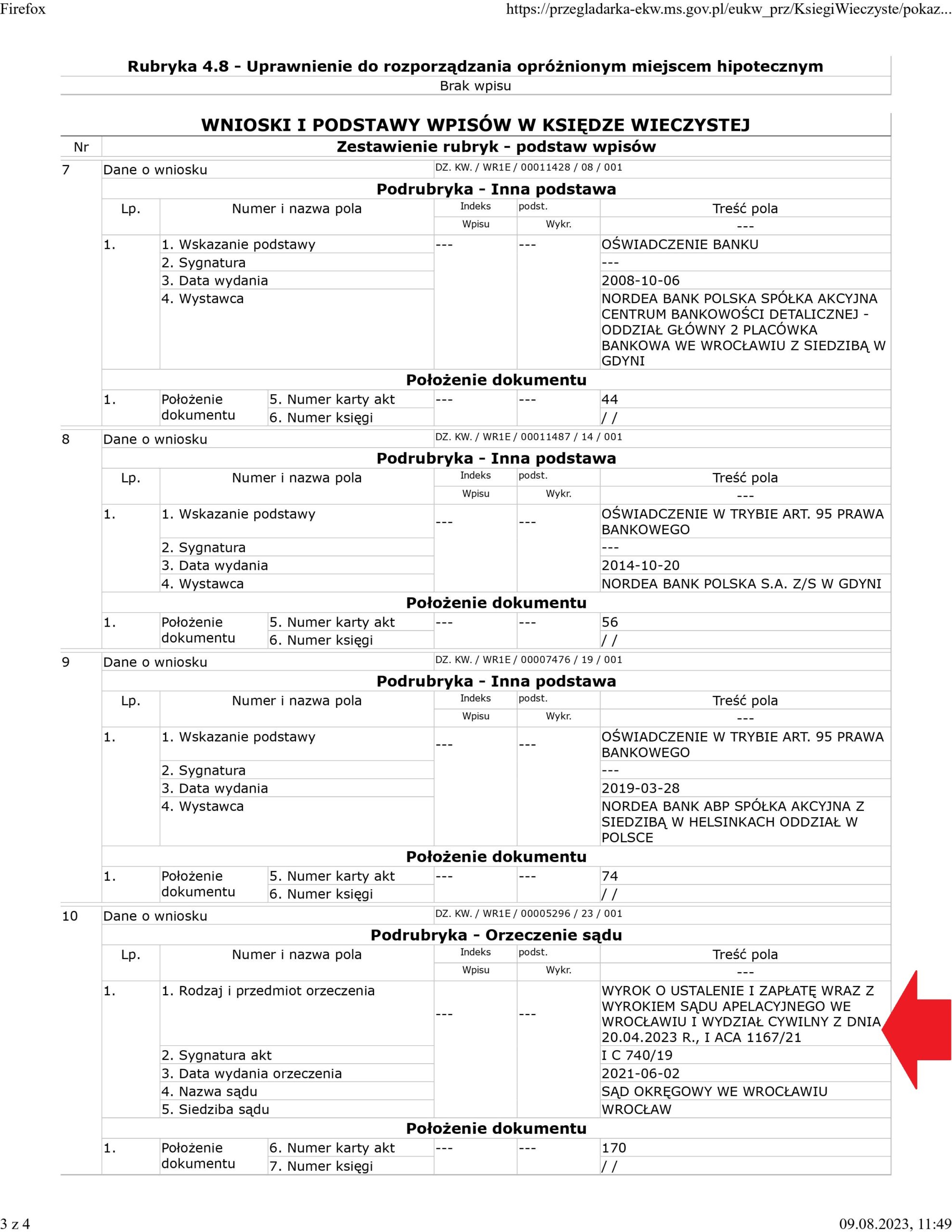

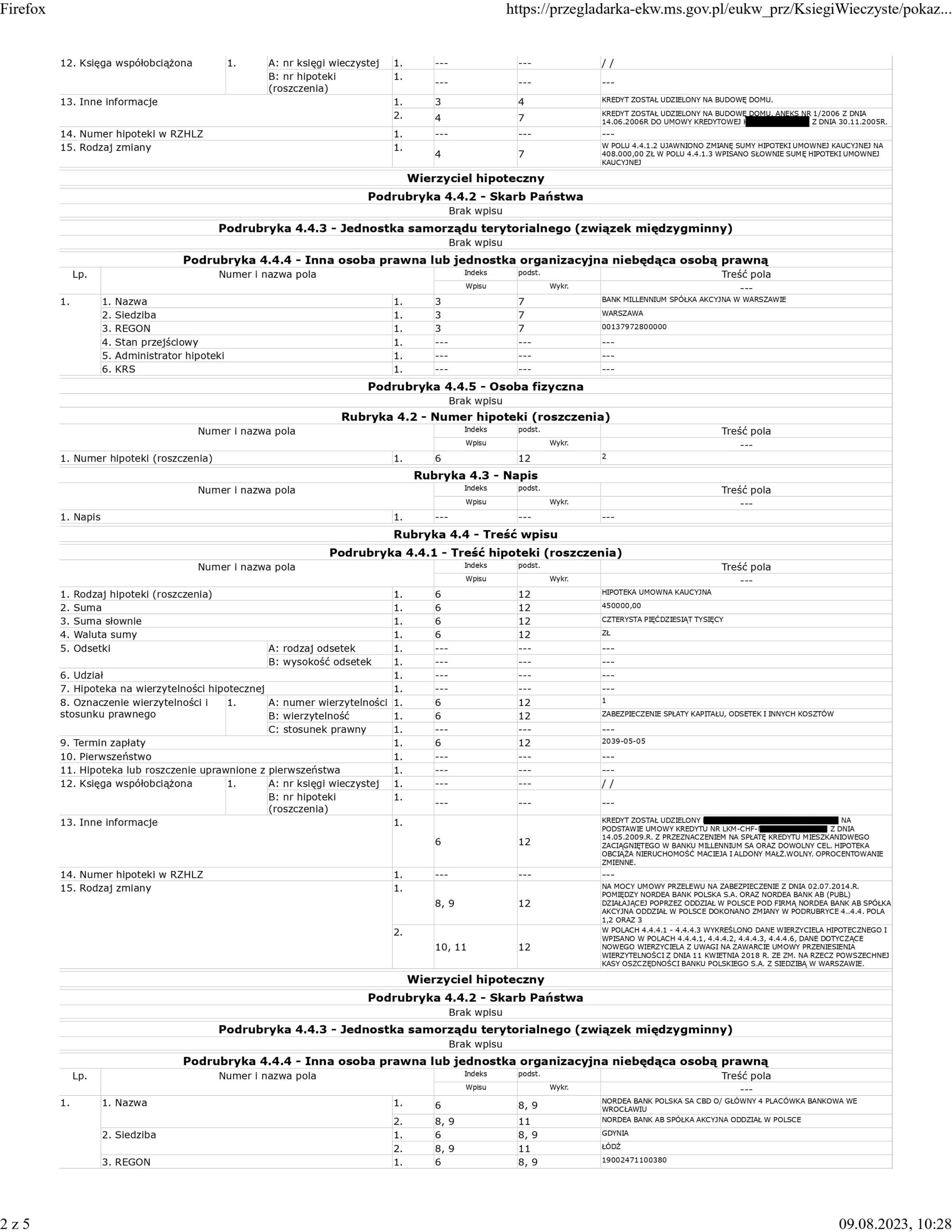

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Nordea Bank (postanowienie Sądu Rejonowego w Oleśnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Nordea Bankiem (aktualnie PKO BP), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Oleśnicy w dniu 9.08.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 2.06.2021 r.

Wyrok II instancji (SA Wrocław) zapadł 20.04.2023 r.

{kind=link}

{kind=link}

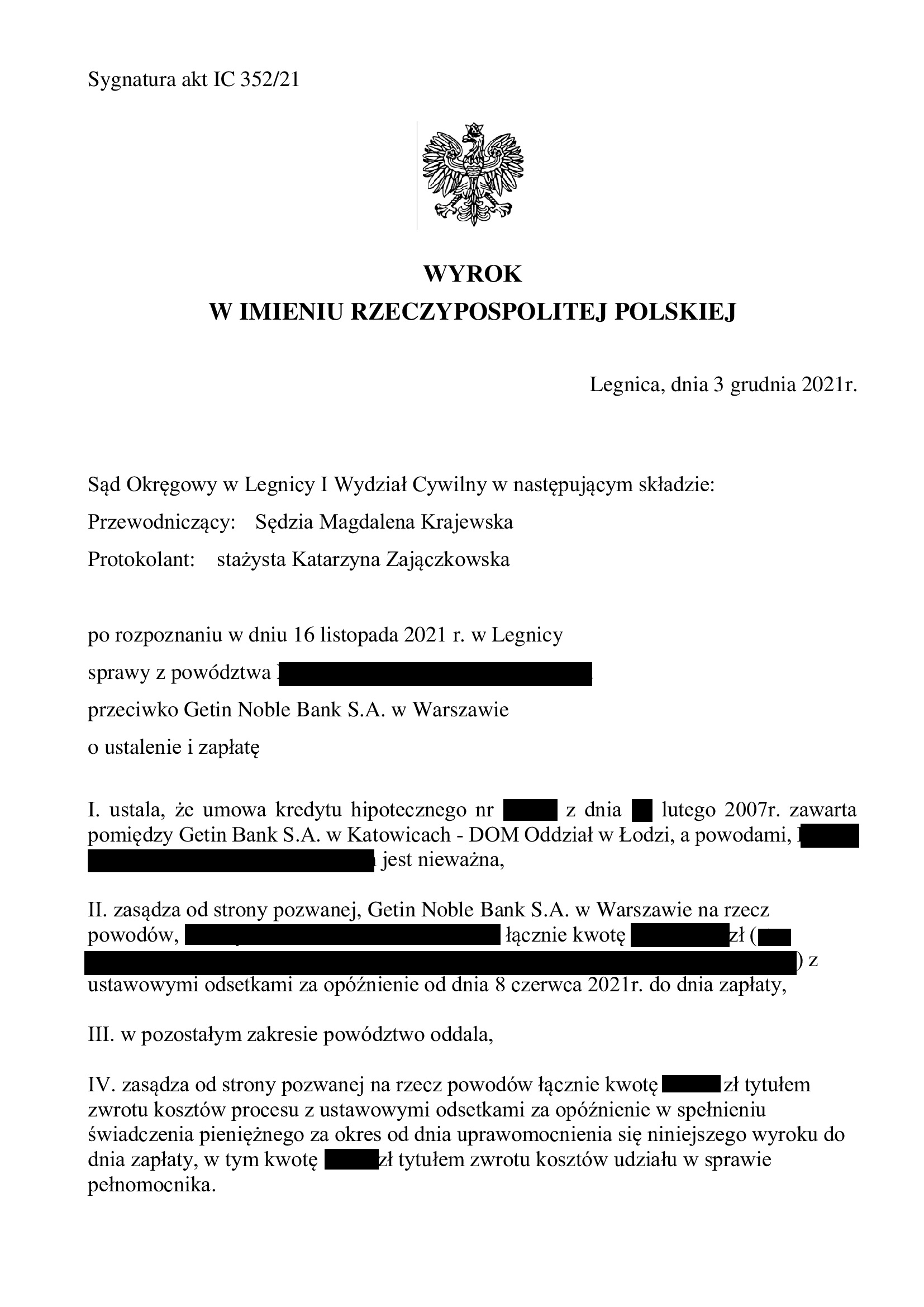

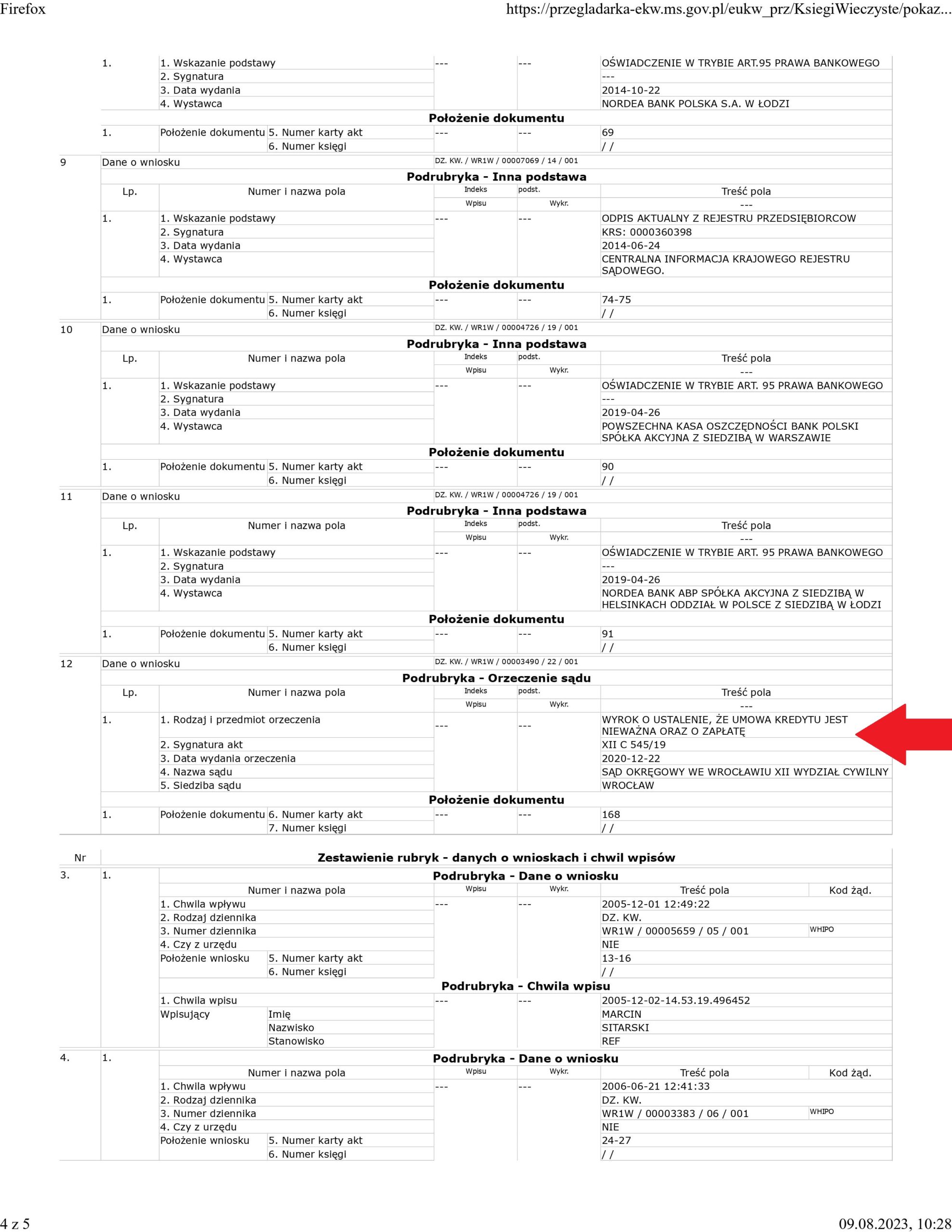

PRAWOMOCNA nieważność umowy kredytu z lutego 2007 r. dawnego GETIN Bank S.A. w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SA Wrocław z 18.07.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Getin Noble Bank – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

W tej sprawie wszystko wskazuje na to, że Bankowy Fundusz Gwarancyjny kolejny raz „przespał” złożenie wniosku o zawieszenie postępowania.

Takie wnioski pojawiają się praktycznie we wszystkich sprawach p-ko Getin, a aktualnie BFG wprost w nich wskazuje, że „wnosi o zawieszenie do czasu ogłoszenia upadłości Getin Noble Bank”.

Wyrokiem z dnia 18.07.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Janusz Kaspryszyn – spr., SSA Ewa Barnaszewska, SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 1331/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyro w zakresie zasądzenia w ten sposób, że zasądził nadwyżkę ponad wypłacony kapitał.

W ustnym uzasadnieniu Sąd krótko wskazał, że nieważność należy pozostawić, ale żądanie zapłaty winno uwzględniać „stan zubożenia i wzbogacenia” i „nie chodzi o teorię salda”. Jednak kwestia zasądzenia pozostaje drugorzędna zważywszy na to, że kredytobiorcy mają nikłe szanse na odzyskanie jakichkolwiek kwot od Getinu, w szczególności nadwyżki ponad wypłacony kapitał. Ten okręt już dawno zatonął.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Magdalena Krajewska) z dnia 3.12.2021 r., sygn. akt I C 352/21 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do wykreślenia hipoteki.

Nadto, skutkiem wyroku ustalającego jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był tylko o ok. 30 tys. zł niższy, aniżeli kwota udzielonego kredytu, pomimo 16 lat spłaty kredytu zaciągniętego na 20 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 90.000 zł

– kredyt został udzielony na 20 lat

– spłata trwała 16 lat

– spłacono do banku ok. 200.000 zł

– saldo zadłużenia wg banku na 17.07.2023 r. wynosiło ok. 61.000 zł (plus odsetki przez kolejne 4 lata)

A w ramach umowy, bank wskazał, że całkowity koszt kredytu wyniesie 68.793,16 zł, oczywiście na przestrzeni 20 lat.

WYROK USTALAJĄCY NIEWAŻNOŚĆ UMOWY – JEST PRAWOMOCNY.

Pozew został złożony w maju 2021 r.

Aktualnie, Kancelaria przystępuje do czynności związanych z wykreśleniem hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

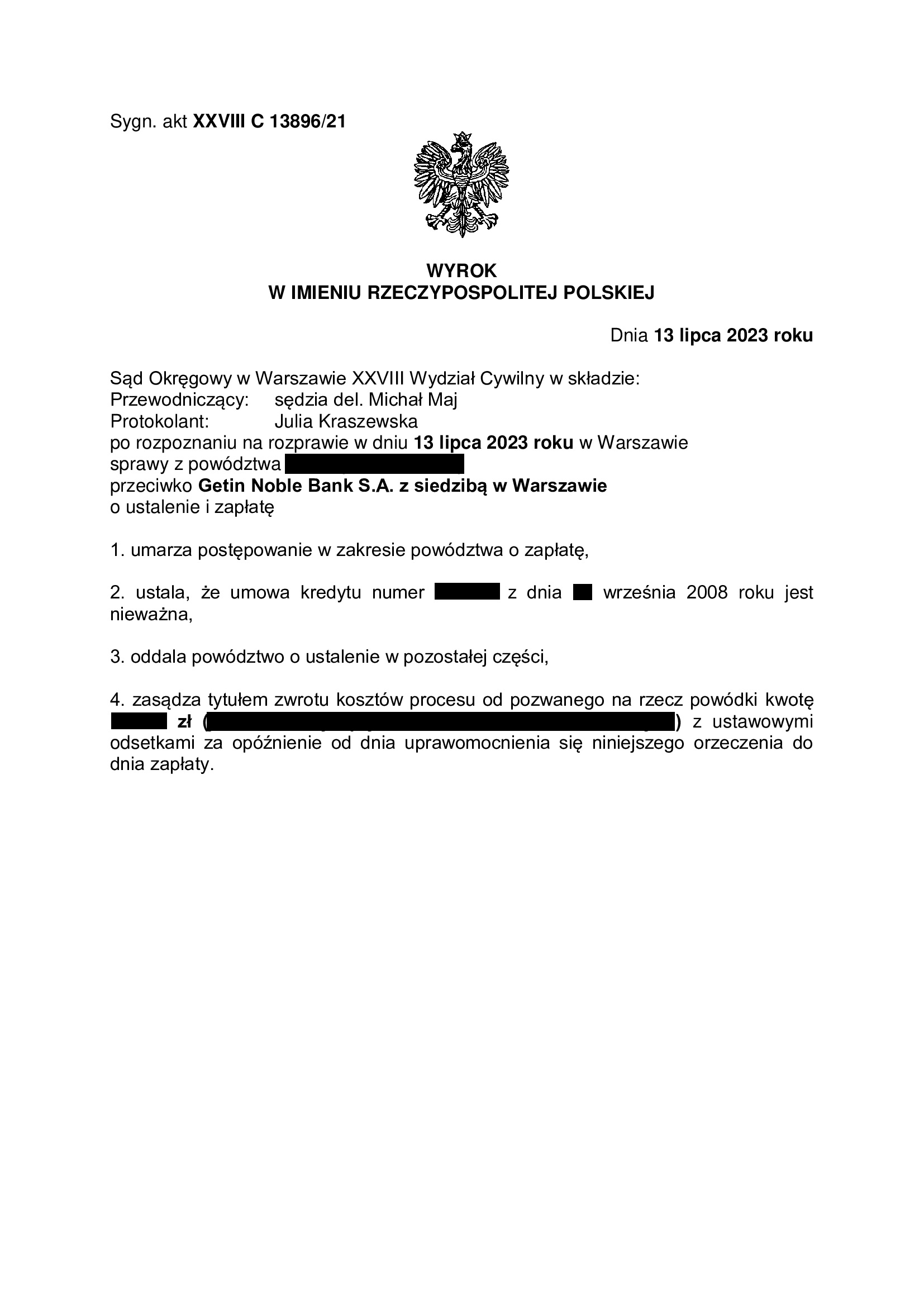

PRAWOMOCNA nieważność umowy kredytu z września 2008 r. dawnego Getin Bank S.A. DomBank Hipoteczny Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Warszawa z 13.07.2023 r.

Wyrokiem z dnia 13.07.2023 r., Sąd Okręgowy w Warszawie (SSR del. Michał Maj), w sprawie o sygn. akt XXVIII C 13896/21, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym GETIN Bank S.A. DomBank Hipoteczny Oddział w Łodzi.

W zakresie żądania zapłaty, Sąd umorzył postępowanie wobec cofnięcia pozwu o zapłatę.

Nadto, Sąd obciążył bank kosztami procesu, co jest i tak bez znaczenia, gdyż odzyskanie jakichkolwiek kwot z masy upadłości Getin jest czysto hipotetyczne.

Wyrok zapadł po przeprowadzeniu jednej rozprawy, na której został przesłuchany świadek zawnioskowany przez bank oraz powódka.

Ze względu na zbliżającą się upadłość Getin, Kancelaria przygotowała Klientce oświadczenie o potrąceniu, które zostało złożone bankowi poza procesem. W tej sytuacji, konieczne było cofnięcie powództwa o zapłatę.

Podkreślić trzeba, że uzyskanie „tylko” wyroku ustalającego nieważność umowy skutkuje przede wszystkim tym, że postępowanie sądowe wywołane pozwem Klientki, nie będzie uzależnione od procedur obowiązujących w postępowaniu upadłościowym, z uwagi na brak roszczeń pieniężnych podlegających zgłoszeniu do masy upadłości.

Dopiero bowiem prawomocna odmowa umieszczenia zgłaszanej wierzytelności na liście wierzytelności, czyli wykonanie czynności w toku postępowania upadłościowego (przede wszystkim: zgłoszenie / sprzeciw / zażalenie), pozwala dochodzić roszczenia o zapłatę przed sądem w sprawie wytoczonej przeciwko Getin. Do tego czasu zaś, spór przeciwko Getin będzie zawieszony – przez kilka, a może nawet kilkanaście lat, biorąc pod uwagę rozmiary przedsiębiorstwa.

Dzięki temu, w razie utrzymania wyroku ustalającego w II instancji, będzie możliwość szybkiego wykreślenia hipoteki i uwolnienia nieruchomości.

Nadto, wyeliminowane zostanie saldo zadłużenia, które wg banku jest aktualnie wyższe o 20 tys. zł od kwoty wypłaconego kredytu i to pomimo 15 lat spłacania oraz przedterminowego nadpłacenia znaczną sumą.

Pozew został złożony w październiku 2021 r.

Wyrok jest PRAWOMOCNY.

Syndyk Getin, po wstąpieniu do sporu, nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

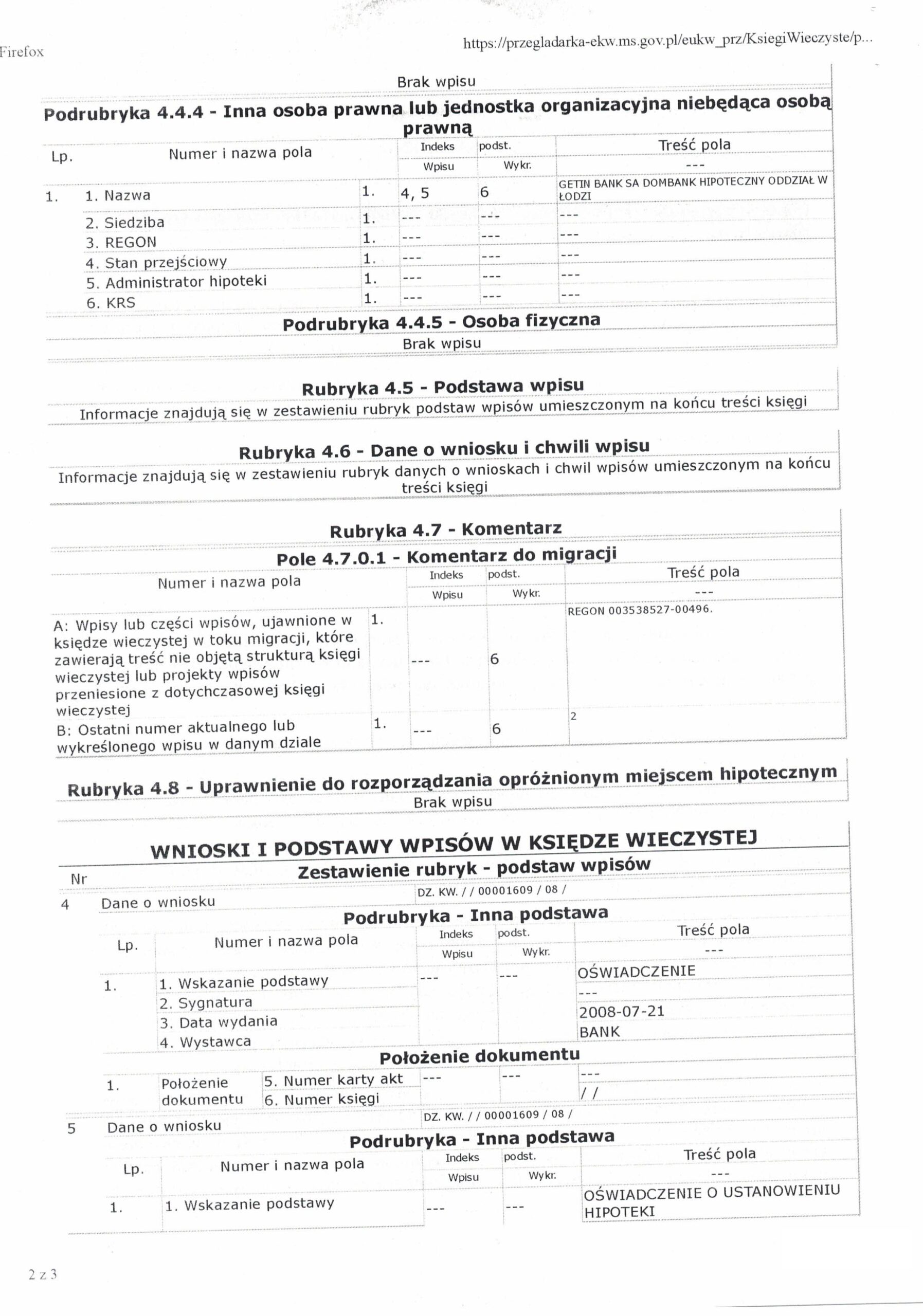

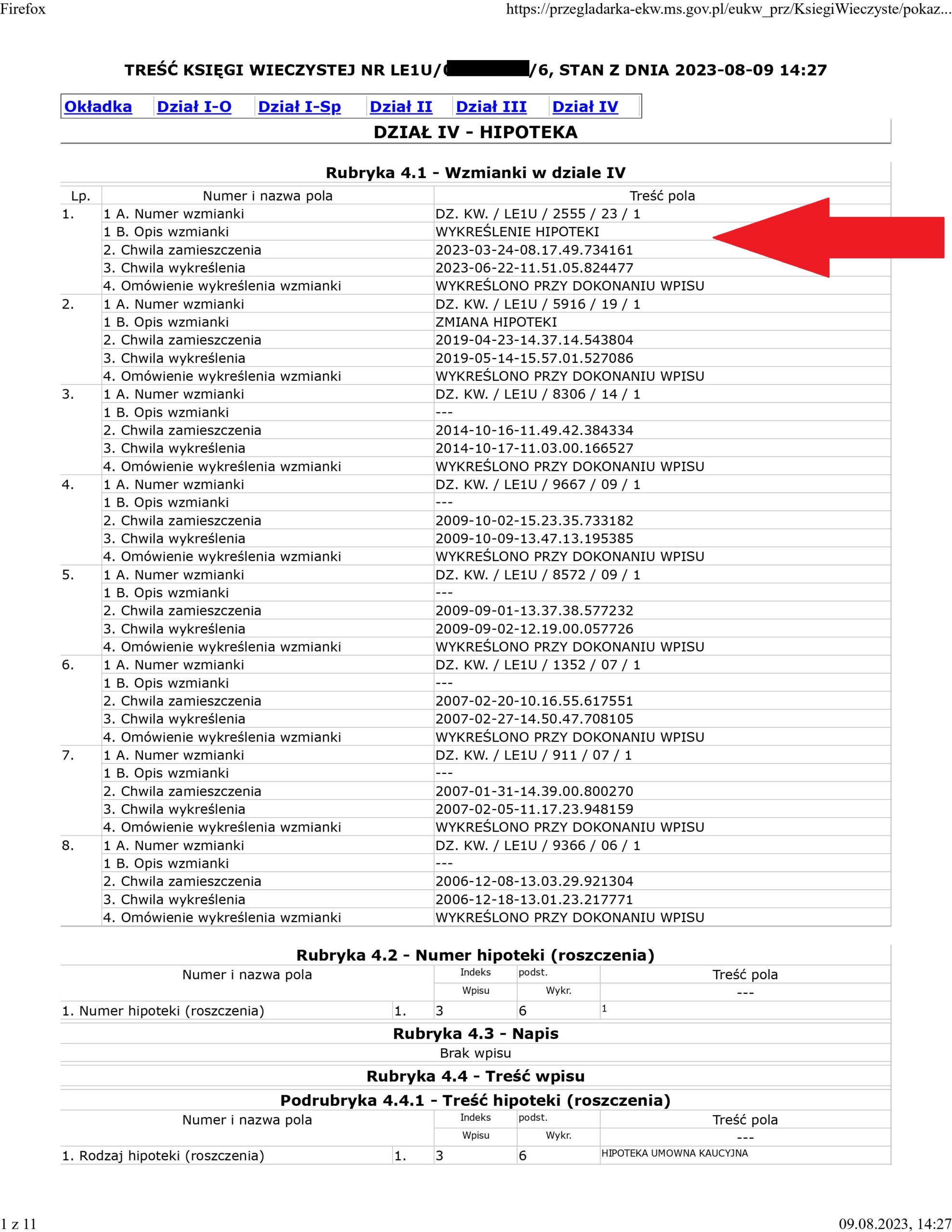

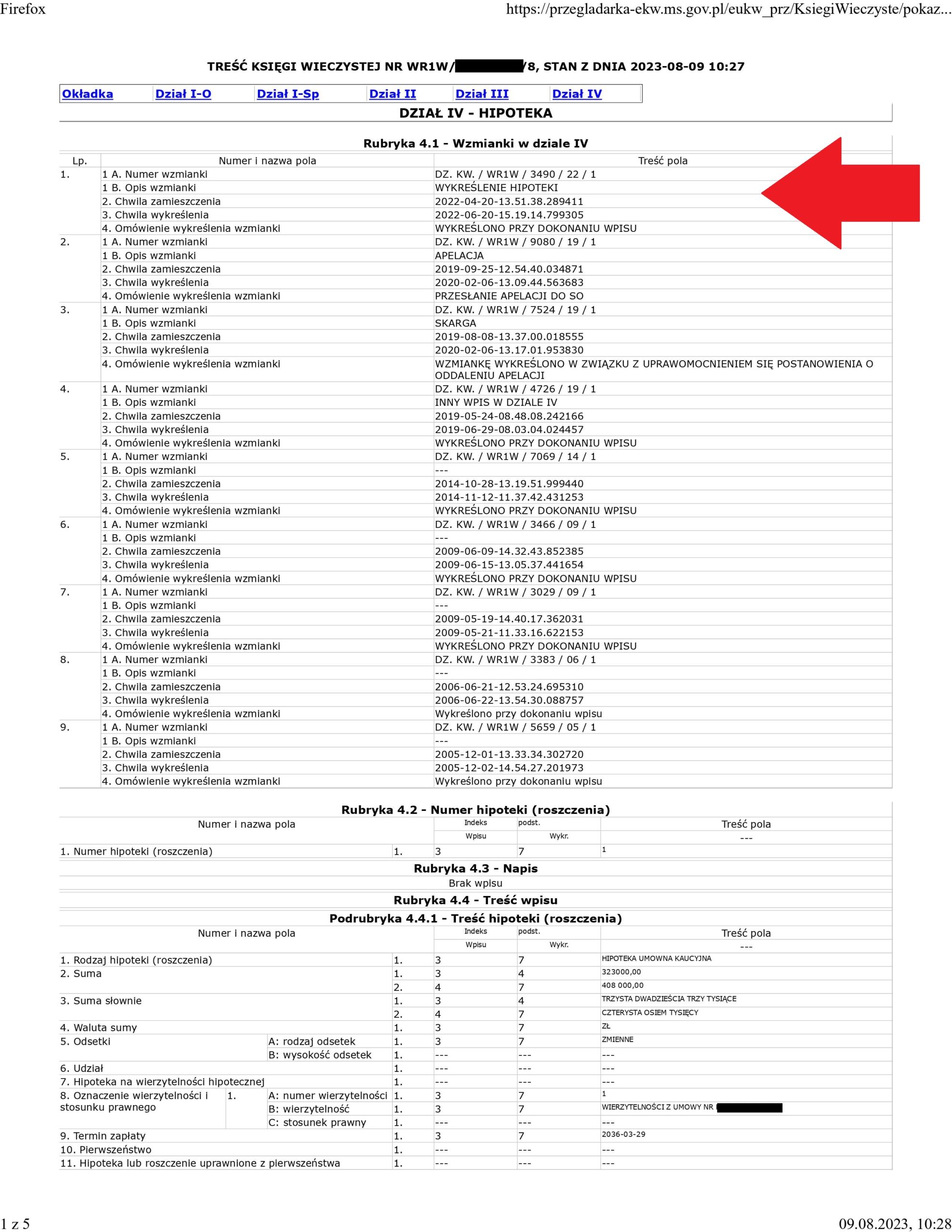

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu GETIN Bank DomBank Hipoteczny (postanowienie Sądu Rejonowego w Miliczu)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym GETIN Bank DomBank Hipoteczny Oddział w Łodzi (aktualnie GETIN Noble Bank), której nieważność została prawomocnie ustalona przez SO Legnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Miliczu w dniu 28.06.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Getin zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Legnica) zapadł 21.10.2021 r.

Wyrok II instancji (SA Wrocław) zapadł 9.03.2023 r.

{kind=link}

{kind=link}

{kind=link}

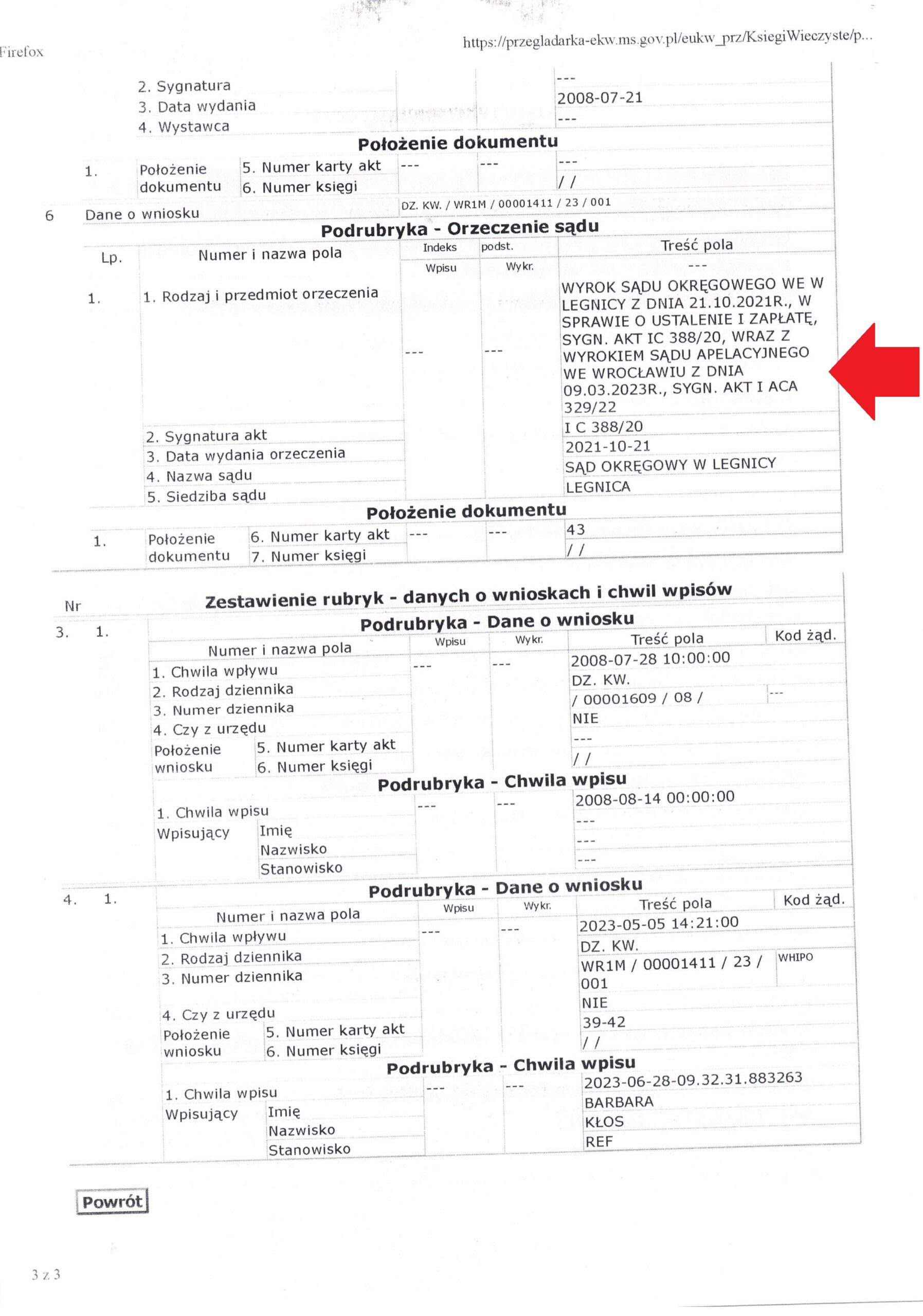

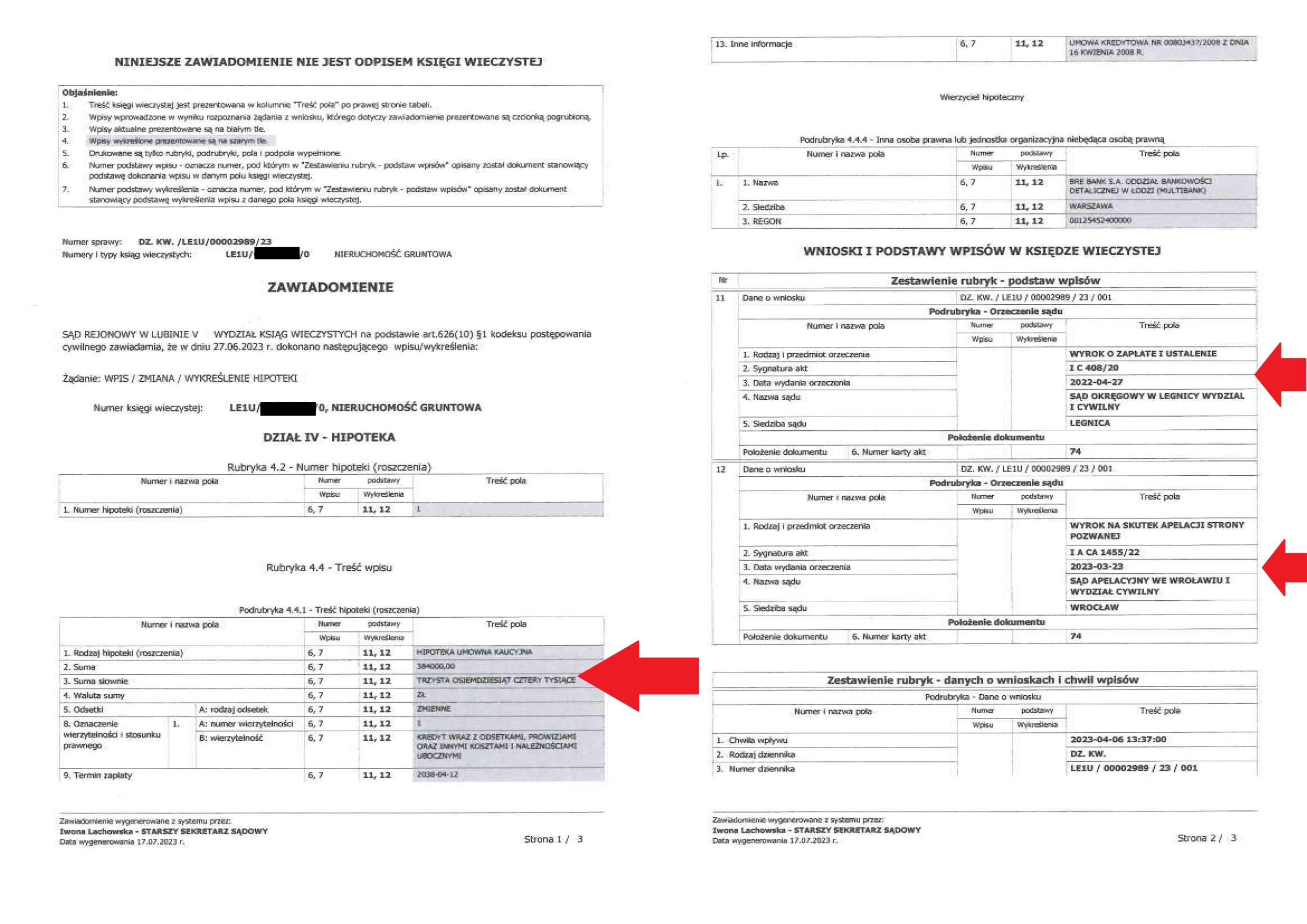

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu "multiPlan" d. BRE Banku (postanowienie Sądu Rejonowego w Lubinie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu „multiPlan” zawartej z dawnym BRE Bankiem (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Legnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Lubinie27.06.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 27.04.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 23.03.2023 r.

{kind=link}

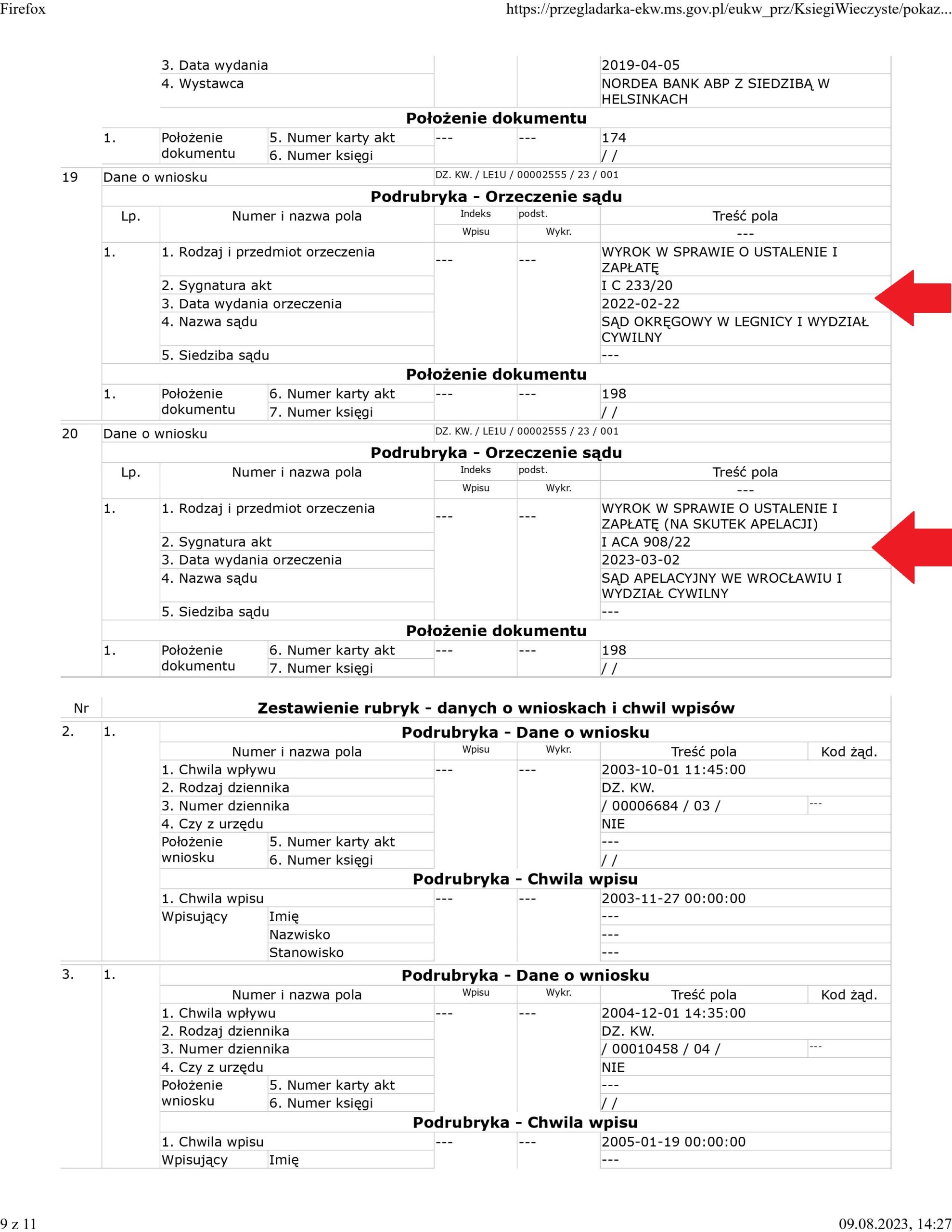

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Nordea Bank (postanowienie Sądu Rejonowego w Lubinie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Nordea Bankiem (aktualnie PKO BP), której nieważność została prawomocnie ustalona przez SO Legnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Sąd Rejonowy w Lubinie w dniu 22.06.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”. Wniosek został oparty o prawomocny wyrok, zaś zgoda banku dotarła do Klientów już po złożeniu wniosku.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Legnica) zapadł 22.02.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 2.03.2023 r.

{kind=link}

{kind=link}

{kind=link}

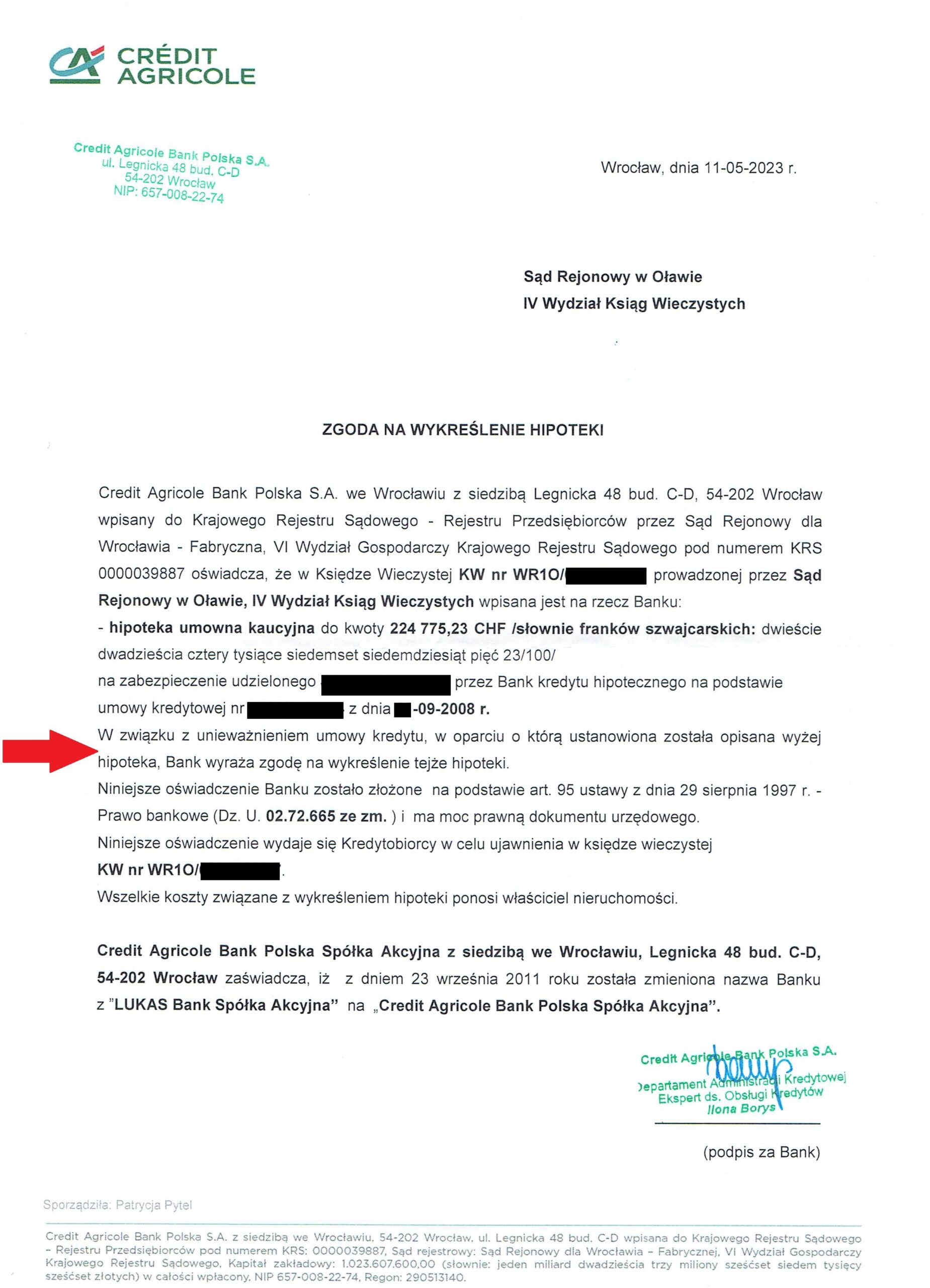

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu dawnego Lukas Banku (postanowienie Sądu Rejonowego w Oławie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Lukas Bankiem (aktualnie Credit Agricole Bank Polska), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Sąd Rejonowy w Oławie w dniu 20.06.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 16.11.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 26.04.2023 r.

{kind=link}

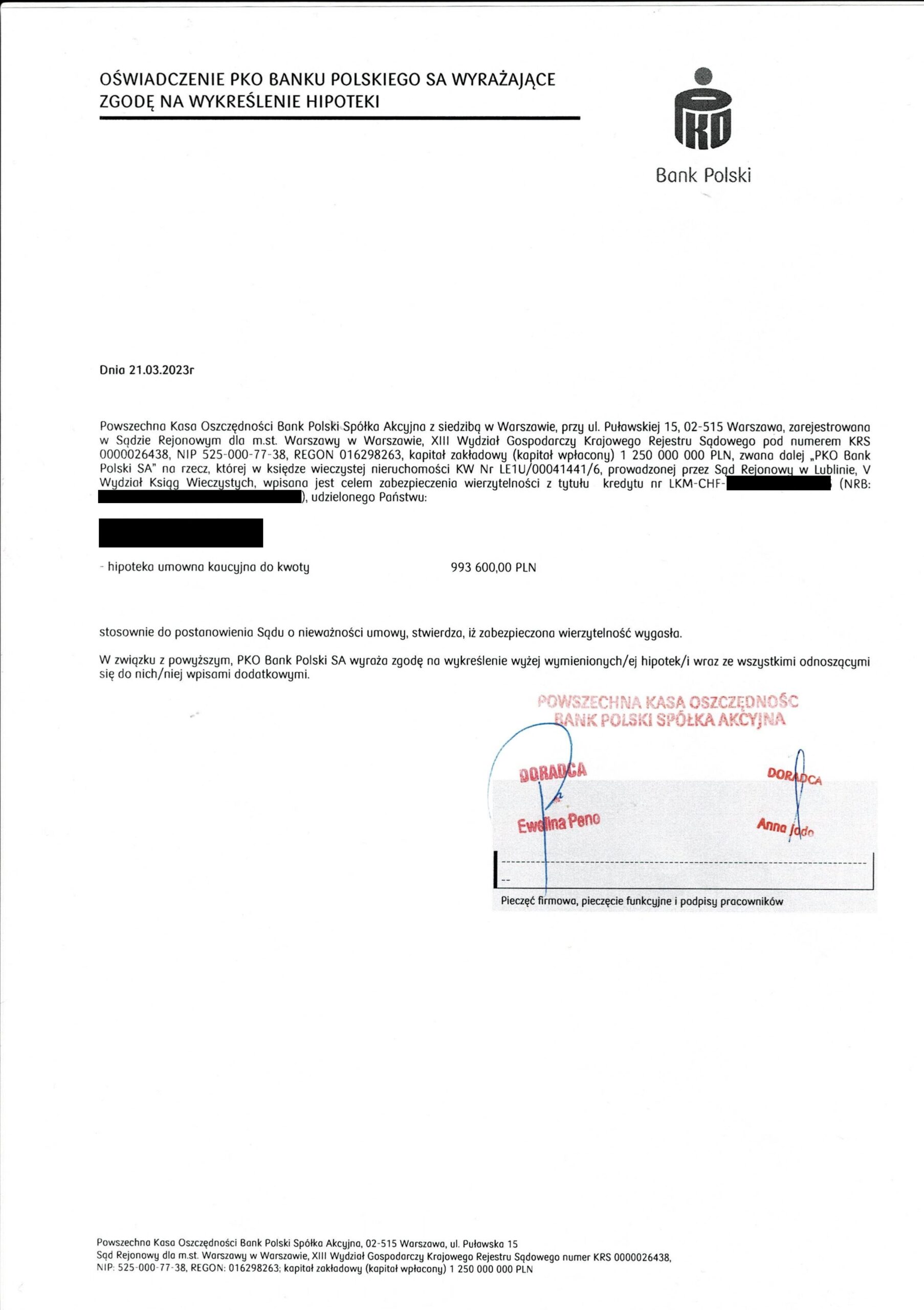

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Nordea - Habitat d. Banku Nordea (postanowienie Sądu Rejonowego w Trzebnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Bankiem Nordea (aktualnie PKO BP), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Trzebnicy w dniu 20.06.2022 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. PKO BP zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 22.12.2020 r.

Wyrok II instancji (SA Wrocław) zapadł 28.02.2022 r.

{kind=link}

{kind=link}

{kind=link}