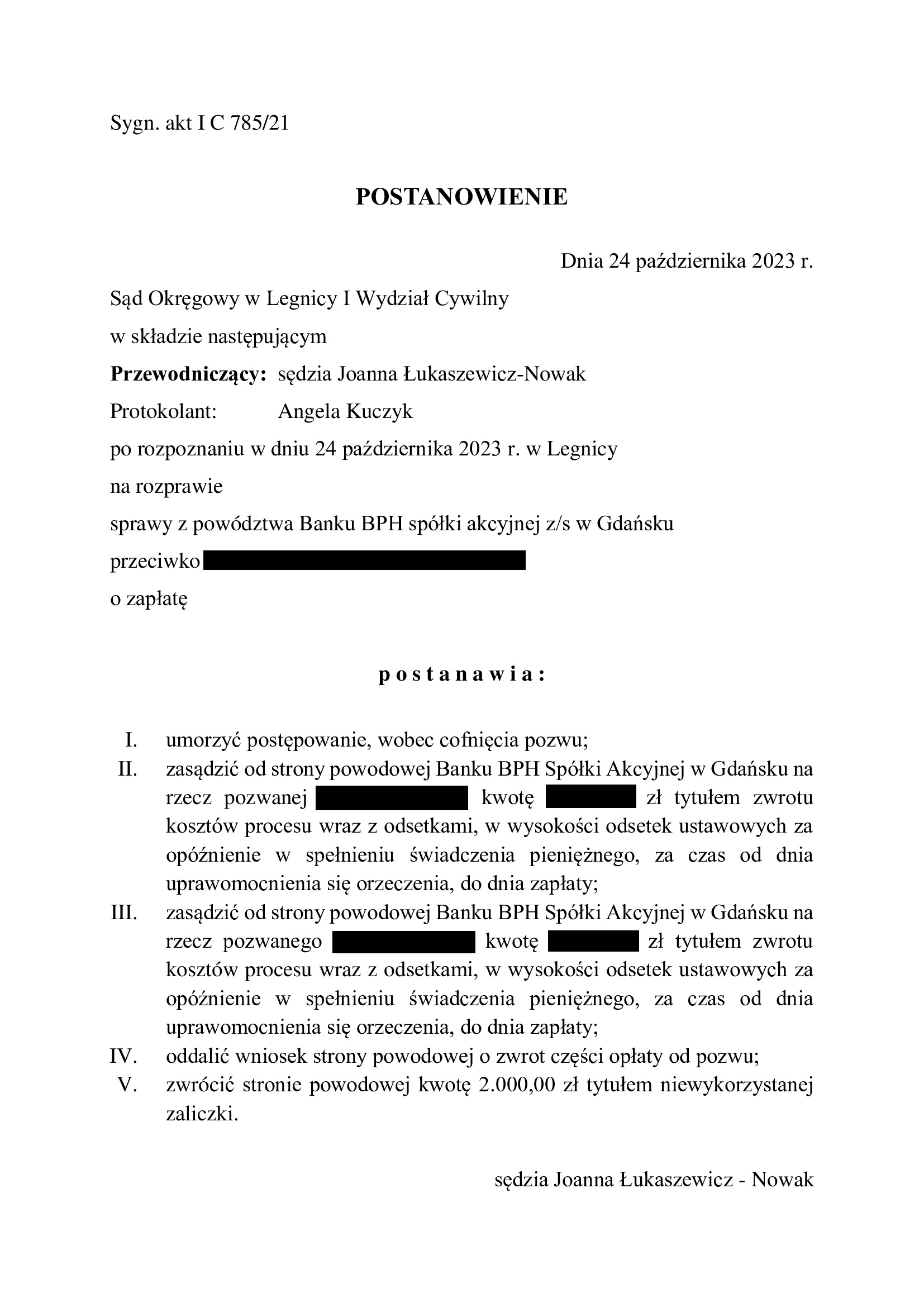

Kapitulacja Banku BPH - cofnięcie pozwu przez Bank BPH w sprawie o wynagrodzenie za korzystanie z kapitału !

W listopadzie 2021 r. Bank BPH pozwał Klientów Kancelarii o zapłatę – zwrot kwoty kapitału kredytu i wynagrodzenie za korzystanie z kapitału.

W tym samym czasie, zapadł wyrok Sądu Okręgowego w Legnicy w sprawie z powództwa Klientów Kancelarii przeciwko bankowi. Wyrok ten uprawomocnił się, ponieważ bank nie złożył w terminie wniosku o uzasadnienie, zaś zabiegi banku związane z przywróceniem terminu, nie znalazły aprobaty zarówno w Sądzie Okręgowym, jak i Sądzie Apelacyjnym.

Trzeba podkreślić, że w sprawie przeciwko bankowi żądaniem była zapłata nadwyżki ponad wypłacony kapitał kredytu, ponieważ kredytobiorcy w toku sporu spłacili przedterminowo kredyt, co skutkowało modyfikacją pozwu w kwietniu 2021 r. Tym samym, bank od kwietnia 2021 r. wiedział o rozliczeniu kapitału kredytu, a pomimo tego, po pół roku zdecydował się złożyć pozew o zapłatę wygaszonego roszczenia z tytułu zwrotu wypłaconego kapitału kredytu.

Dopiero po 1,5 roku od złożenia pozwu, bank zdecydował się cofnąć pozew w części, tj. w zakresie kwoty kapitału kredytu. Do rozstrzygnięcia pozostawało żądanie o zapłatę wynagrodzenia za korzystanie z kapitału.

Wsparciem dla dotychczas zaprezentowanej przez Kancelarię argumentacji obronnej okazał się wyrok TSUE z 15.06.2023 r. (C-520/21).

Ostatecznie, na czwartej rozprawie wyznaczonej w tej sprawie, bank się poddał i skapitulował – nastąpiło cofnięcie pozwu wraz ze zrzeczeniem roszczenia.

Ta historia kosztowała Klientów Kancelarii sporo emocji i nerwów, a bank wydał na same koszty procesu w obu sprawach ok. 60 tys. zł… Pozew banku był niepotrzebny i kosztowny, ale kto bogatemu zabroni…

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

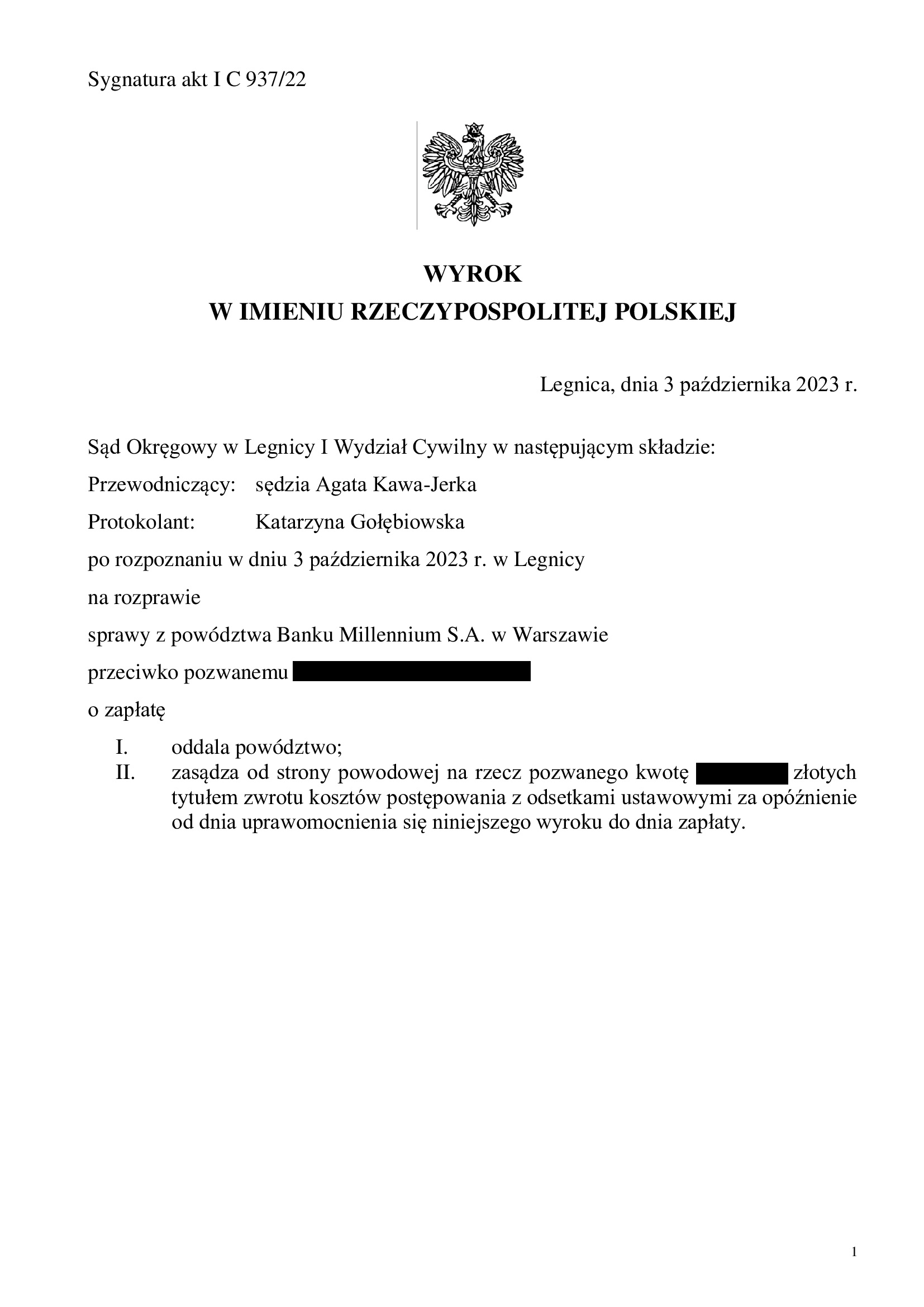

PRAWOMOCNA przegrana Banku Millennium - oddalenie pozwu banku o wynagrodzenie za korzystanie z kapitału - wyrok SO Legnica z 3.10.2023 r.

Oddalenie pozwu Banku Millenium o zapłatę wynagrodzenia za korzystanie z kapitału i zwrot kapitału.

Wyrokiem z dnia 3.10.2023 r., Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 937/22 oddalił pozew Banku Millennium wniesiony przeciwko Klientowi Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został fakt nieistnienia wierzytelności banku o zwrot kapitału kredytu.

Tłem sprawy był pozew kredytobiorcy o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu:

1. Wyrokiem z dnia 28.09.2021 r. Sąd Okręgowy w Legnicy w sprawie o sygn. I C 454/20 ustalił nieważność umowy kredytu,

2. Wyrokiem z dnia 11.10.2022 r. Sąd Apelacyjny we Wrocławiu w sprawie o sygn. I ACa 243/22 oddalił apelację banku.

Następnie, Kancelaria w imieniu Klienta złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorcy i banku.

Co istotne, na dzień wydania prawomocnego wyroku, suma spłat nie przekroczyła wypłaconej kwoty kapitału kredytu. Zgodnie z rekomendacją Kancelarii, pozostałą po potrąceniu niedopłatę, Klient Kancelarii niezwłocznie zapłacił na rzecz banku.

Jednakże, pomimo dokonanego kilka tygodni wcześniej potrącenia i dopłaty brakującej do kapitału sumy pieniężnej, w dniu 15.12.2022 r. bank złożył pozew przeciwko kredytobiorcy domagając się zapłaty wynagrodzenia za korzystanie z kapitału oraz zwrotu kwoty kapitału kredytu.

Kancelaria złożyła obszerną odpowiedź, celem wykazania bezzasadności roszczeń banku o zapłatę wynagrodzenia za korzystanie z kapitału, a także wygaśnięcia wierzytelności o zwrot kapitału (w związku ze złożonym oświadczeniem o potrąceniu i dopłaceniem pozostałej sumy przez kredytobiorcę).

Na rozprawie, pełnomocnik banku podtrzymał w całości żądania pozwu, zupełnie nie zważając na wyrok TSUE w sprawie C-520/21 (dotyczący właśnie wynagrodzenia za korzystanie z kapitału) oraz fakt rozliczenia / zwrócenia do banku całej kwoty otrzymanej przez kredytobiorcę w ramach wypłaty kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i w ramach ustanego stanowiska przedstawionego na rozprawie.

Bank złożył pozew w grudniu 2022 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzili:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

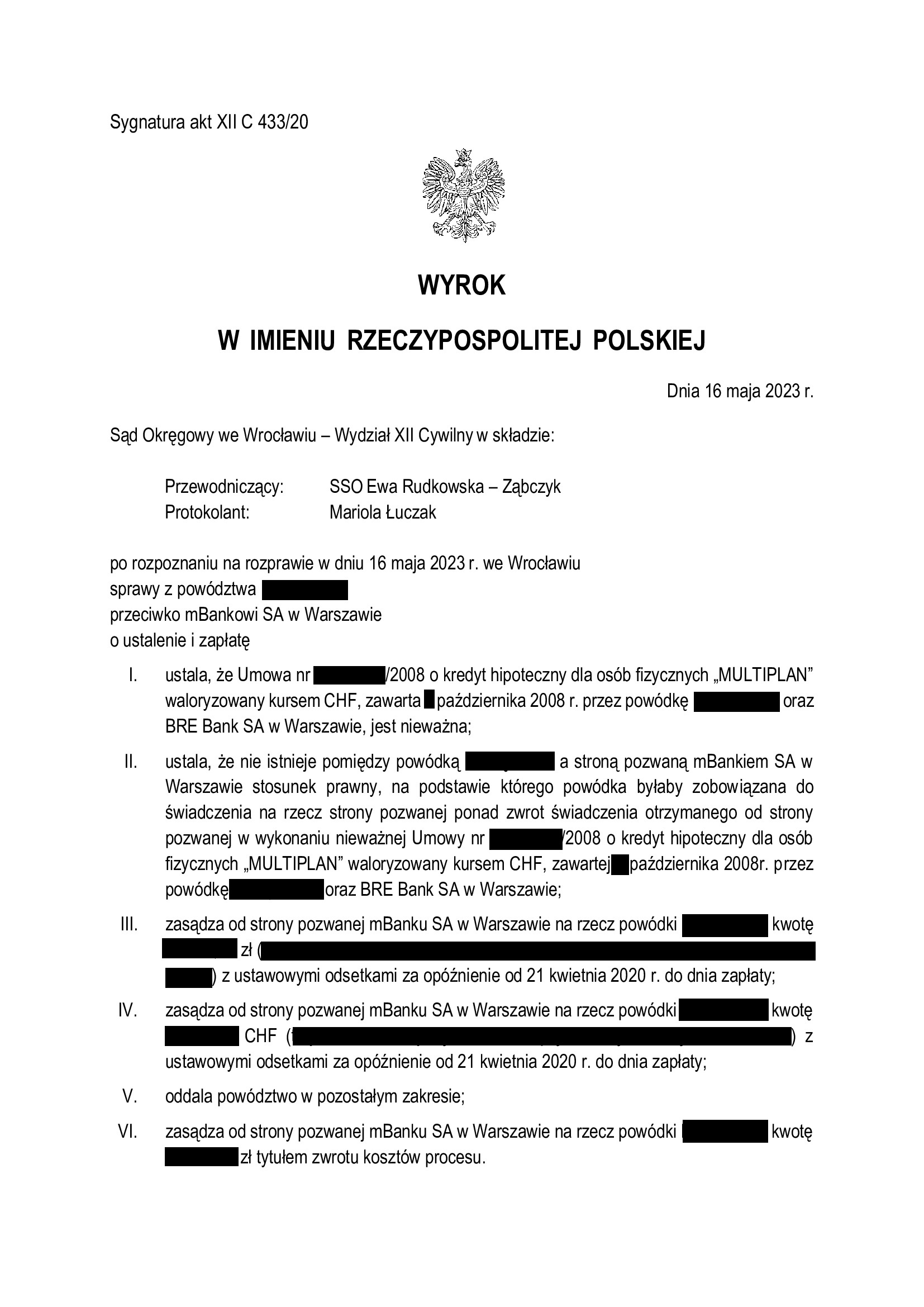

Kolejny wyrok z pełną ochroną kredytobiorcy + nieważność umowy kredytu Multiplan z października 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 16.05.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy, zwłaszcza, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klienta Kancelarii.

Wyrokiem z dnia 16.05.2023 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt 433/20 ustalił, że:

- umowa kredytu indeksowanego do CHF typu „Multiplan” zawarta z dawnym BRE Bank w październiku 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego kredytobiorca byłby zobowiązany do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu, w tym zwrot kosztów zastępstwa procesowego.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (w takiej formule uzyskany przez Kancelarię dopiero po raz jedenasty), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w kwietniu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

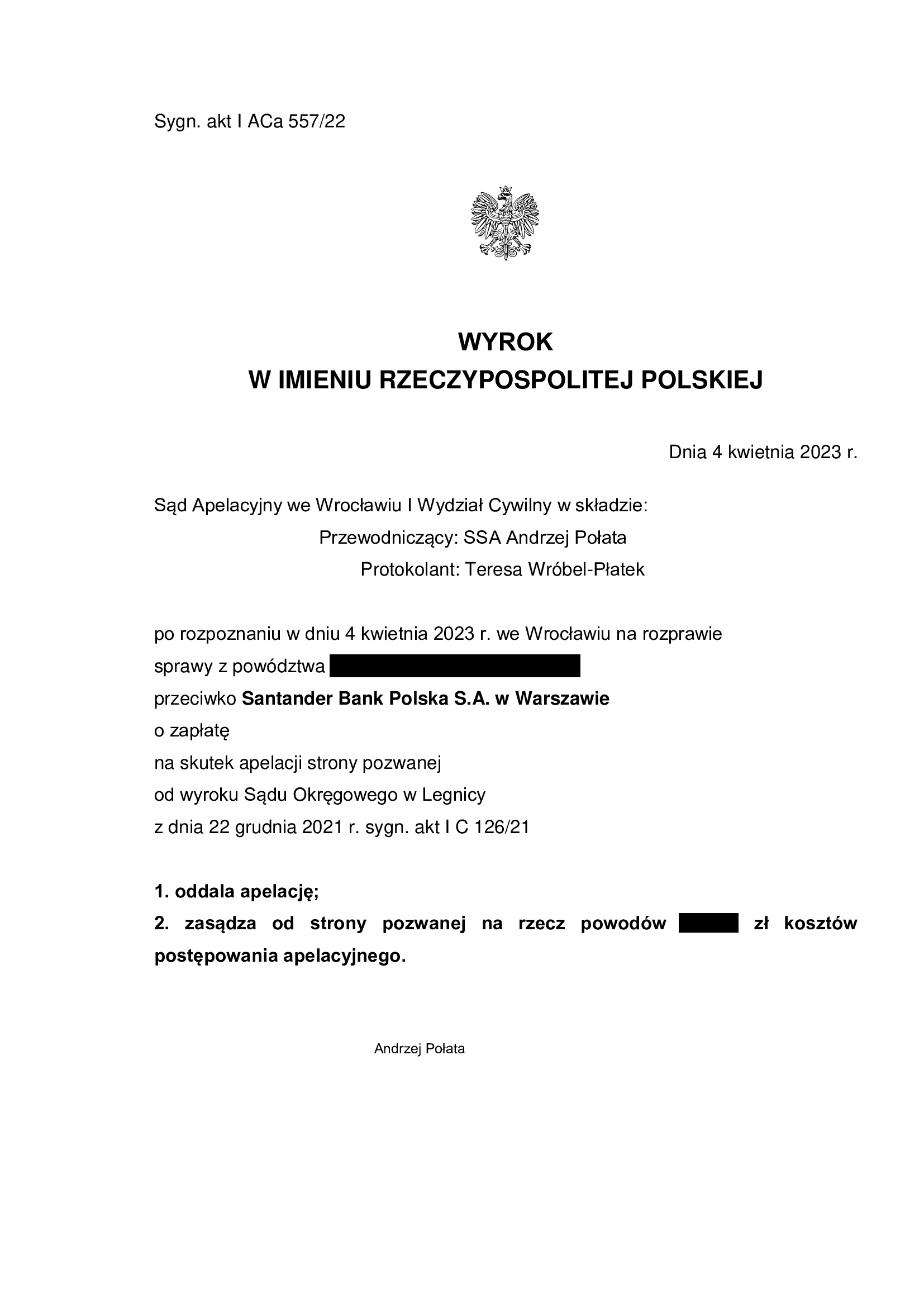

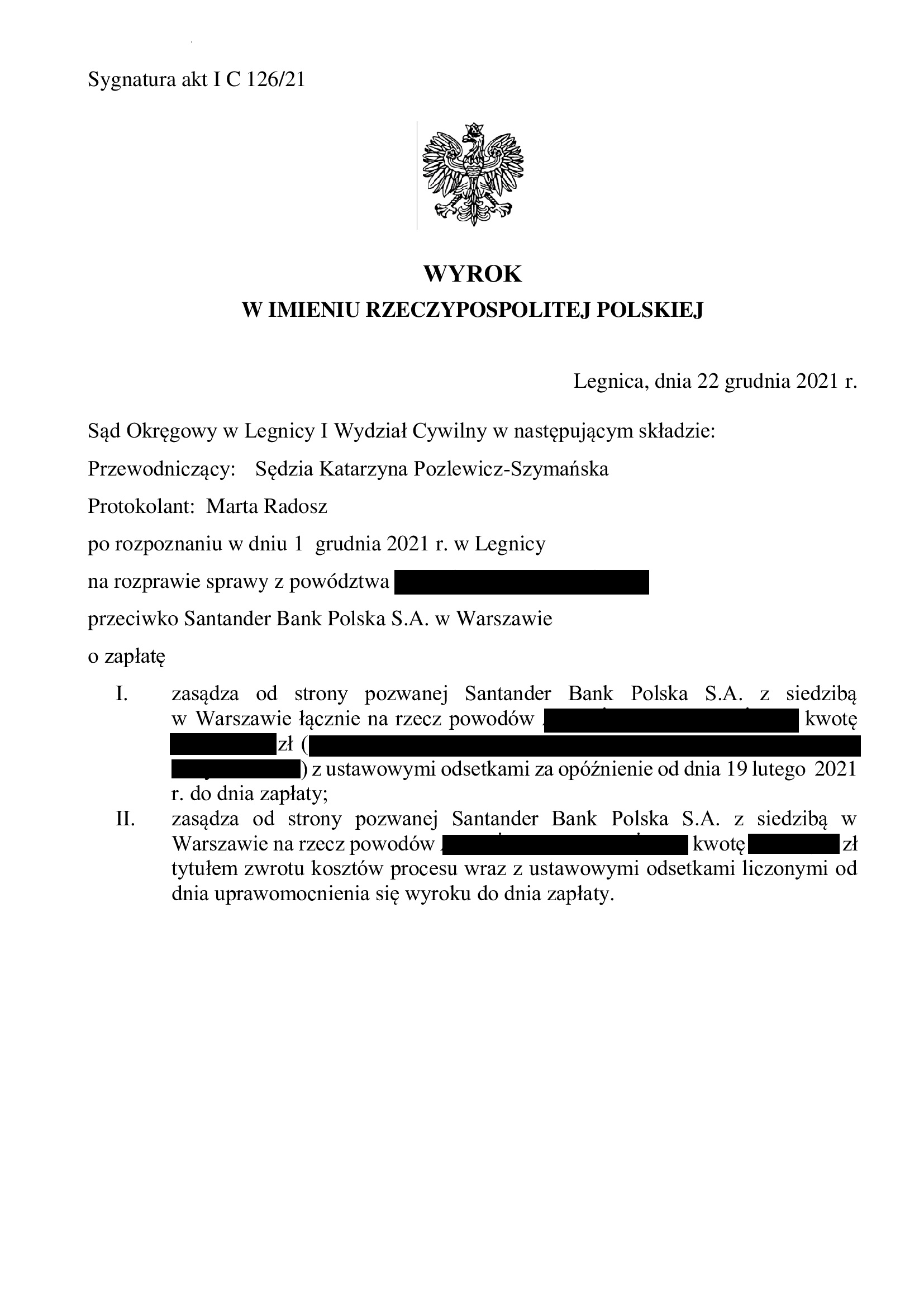

PRAWOMOCNA nieważność spłaconej umowy kredytu EKSTRALOKUM z września 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 4.04.2023 r.

Wyrokiem z dnia 4.04.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Andrzej Połata), w sprawie o sygn. akt I ACa 557/22 oddalił w całości apelację Santander Bank Polska od wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Katarzyna Pozlewicz – Szymańska) z dnia 22.12.2021 r., sygn. akt I C 126/21 i zasądził na rzecz Klientów Kancelarii od banku zwrot kosztów postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku, w którym Sąd I instancji zasądził całość dochodzonych kwot, stwierdzając przesłankowo, że spłacona już umowa kredytu Ekstralokum indeksowana do CHF – jest nieważna.

Pozew został wniesiony w lutym 2021 r. i odsetki za opóźnienie zostały zasądzone od dnia wniesienia pozwu.

Sprawa została rozstrzygnięta prawomocnie w niewiele ponad 2 lata, ale to niestety wyjątek.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzili:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

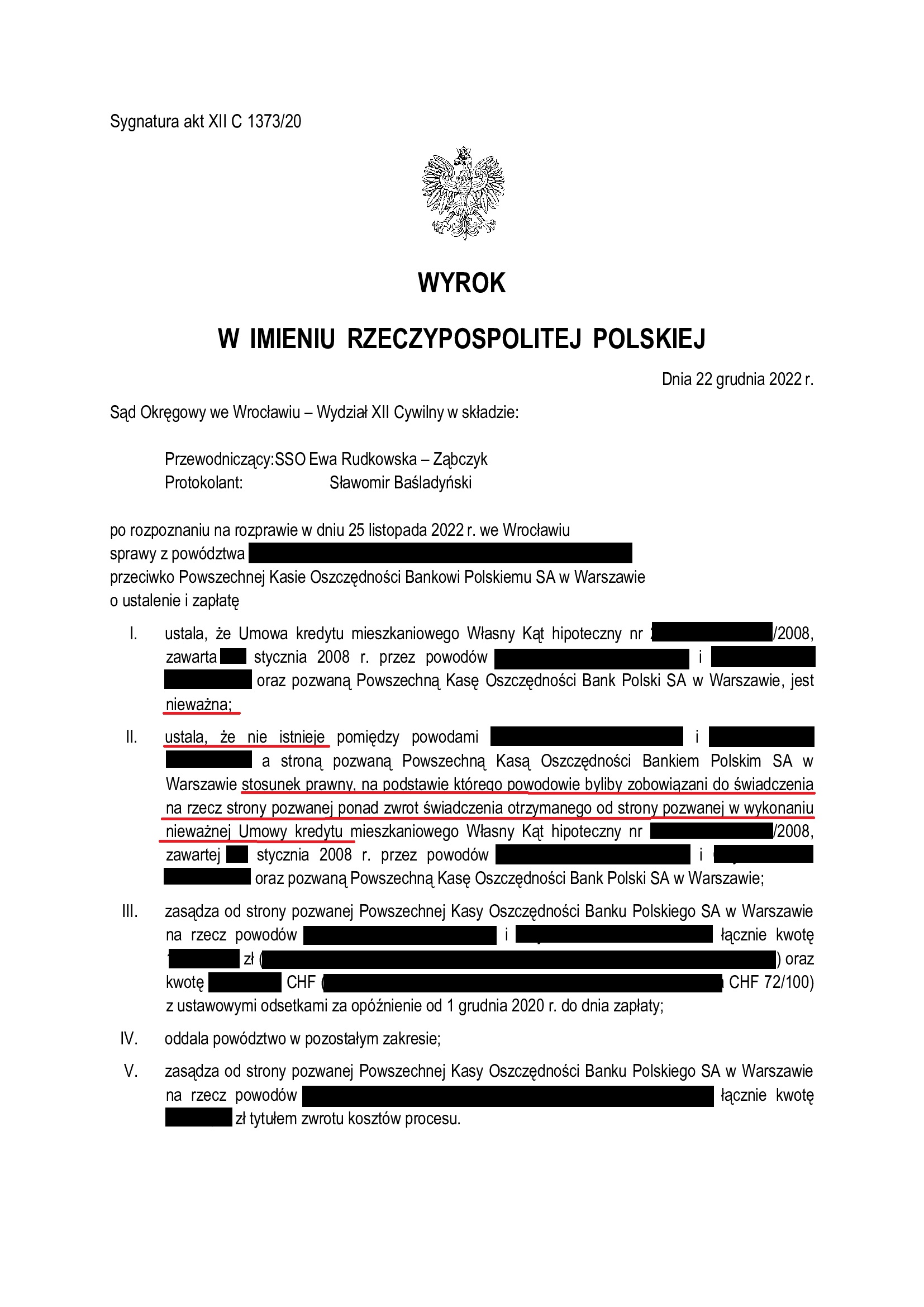

Kolejny precedensowy wyrok we Wrocławiu - bankowi nie należy się nic poza zwrotem kapitału. Nieważność umowy kredytu Własny Kąt Hipoteczny zawartej w styczniu 2008 r. z PKO BP - wyrok SO Wrocław z 22.12.2022 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy cierpliwie czekali na rozstrzygnięcie ponad 2 lata.

Wyrokiem z dnia 22.12.2022 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 1373/20 ustalił, że:

- umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w styczniu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule Kancelaria uzyskała ich w bieżącym roku kilkanaście), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w grudniu 2020 r.

Postępowanie trwało ponad 2 lata – w sprawie odbyły się 4 rozprawy, przesłuchano świadków banku oraz stronę powodową.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

PRAWOMOCNA nieważność umowy kredytu zawartej z dawnym GE Money Bank w lutym 2008 r. (aktualnie Bank BPH) - wyrok SO Legnica z 8.12.2022 r.

Tym razem w Legnicy – kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to pierwsze takie rozstrzygnięcie w Sądzie Okręgowym w Legnicy wydane na rzecz Klienta Kancelarii.

Wyrokiem z dnia 8.12.2022 r., Sąd Okręgowy w Legnicy (SSO Adam Mika), w sprawie o sygn. akt I C 584/20 ustalił, że:

- umowa kredytu indeksowanego zawarta z dawnym GE Money Bank w lutym 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego:

- kredytobiorca jest zobowiązany do świadczeń na rzecz banku ponad zwrot świadczenia otrzymanego od banku,

- bank jest uprawniony do wynagrodzenia za korzystanie przez kredytobiorcę ze środków pieniężnych udostępnionych przez bank;

- zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

Z uwagi na aktualne „praktyki” Banku BPH, w razie złożenia przez ten bank pozwu, sąd będzie związany wyrokiem ustalającym, że nie istnieje pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego kredytobiorca byłby zobowiązany do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu.

W efekcie, uzyskany 8.12.2022 r. wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy.

Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule uzyskany przez Kancelarię dopiero po raz szósty w bieżącym roku, gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

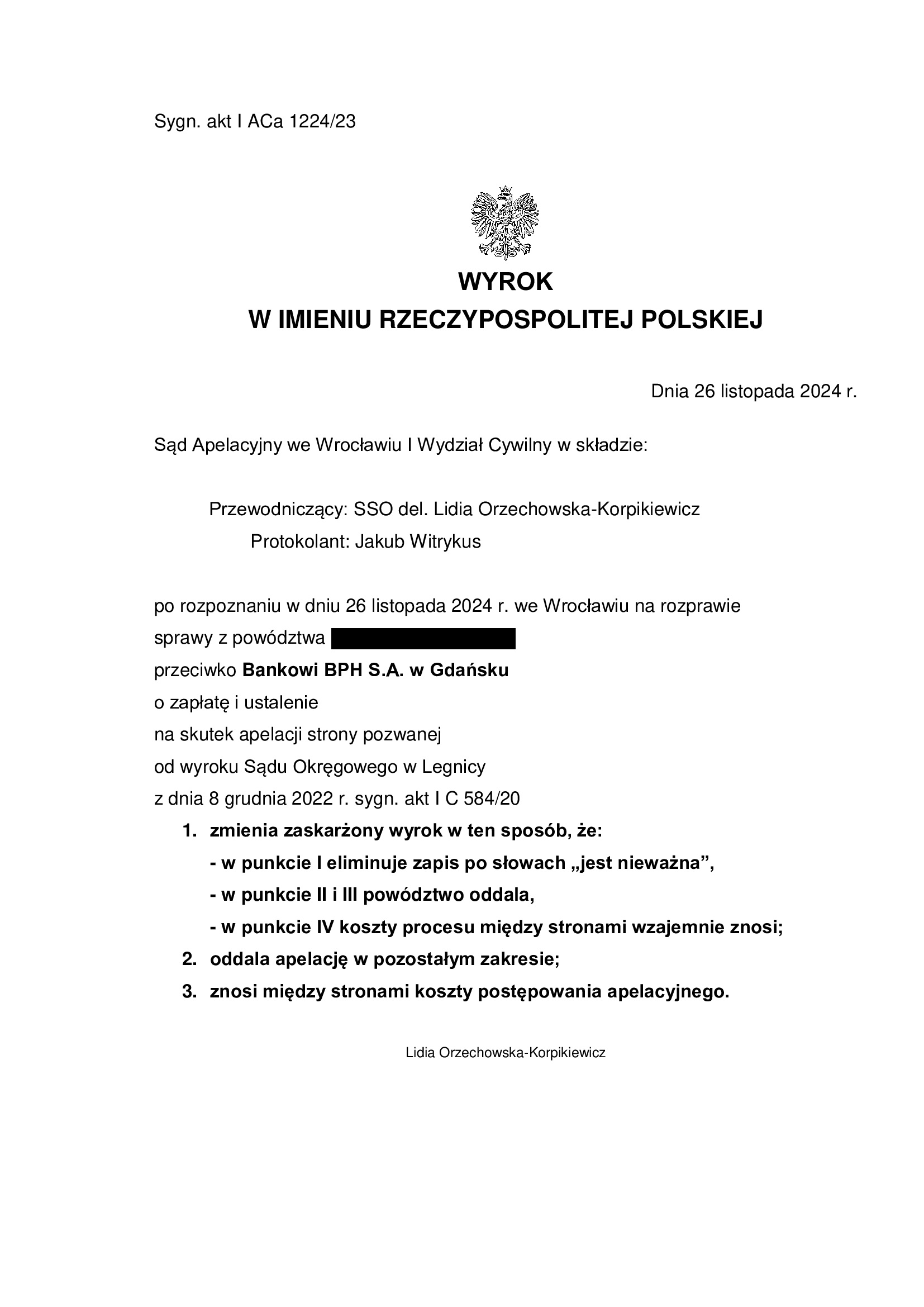

Pozew został wniesiony w grudniu 2020 r.

Postępowanie trwało prawie 2 lata – w sprawie odbyły się 4 rozprawy, przesłuchano świadków banku, dopuszczono biegłego (+ opinia uzupełniająca).

Wyrok jest PRAWOMOCNY w zakresie ustalenia nieważności umowy kredytu.

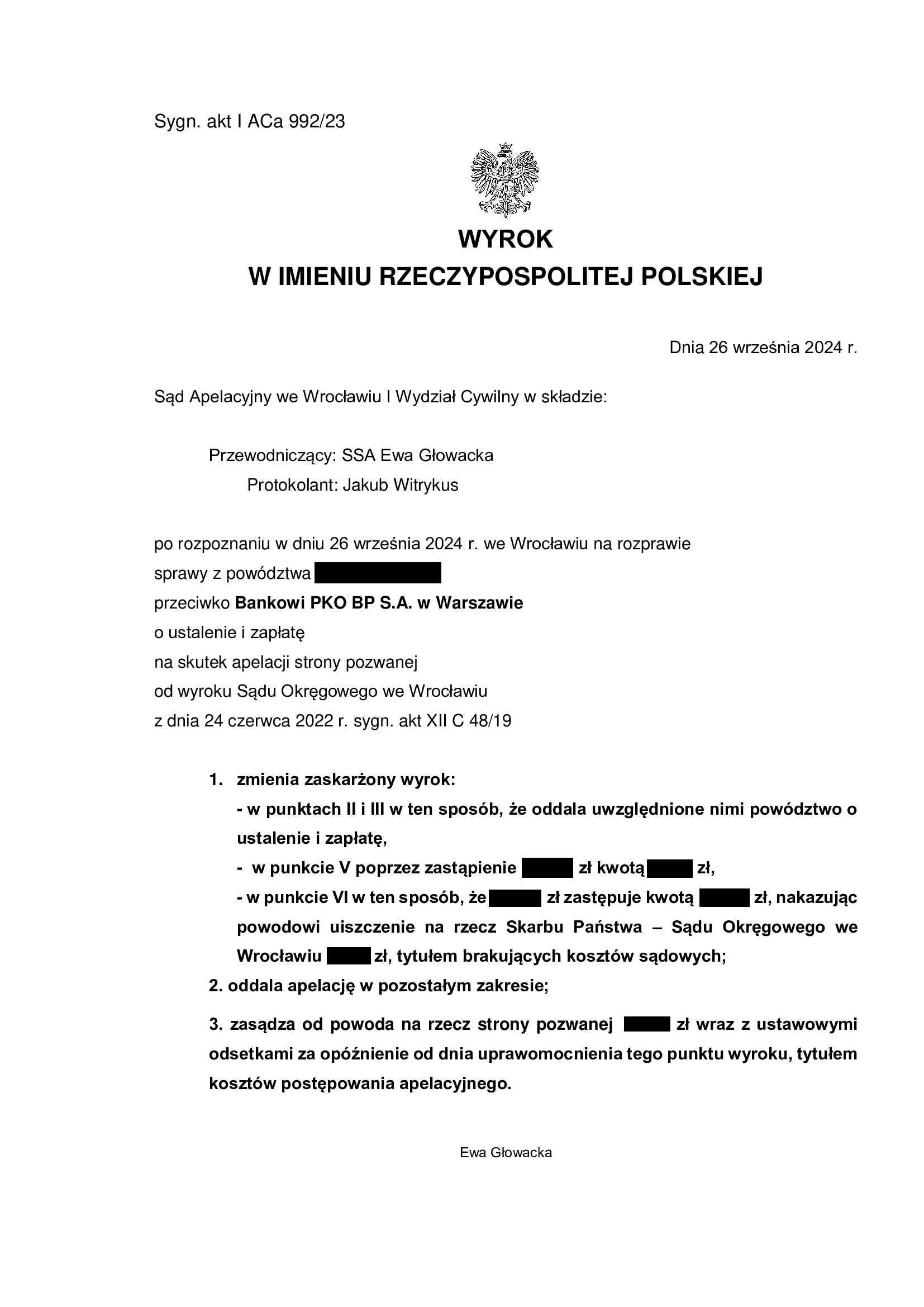

Wskutek apelacji banku, wyrokiem z dnia 26.11.2024 r. Sąd Apelacyjny we Wrocławiu w sprawie o sygn. akt I ACa 1224/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę, wskazując na brak bezpodstawnego wzbogacenia po stronie banku z uwagi na wypłacony kredytobiorcy kapitał kredytu. Nadto, Sąd II instancji wyeliminował rozstrzygnięcie w zakresie tzw. szerokiego ustalenia, że stronom nie należy się nic, ponad zwrot wzajemnych świadczeń. Koszty postępowania apelacyjnego zostały zniesione.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

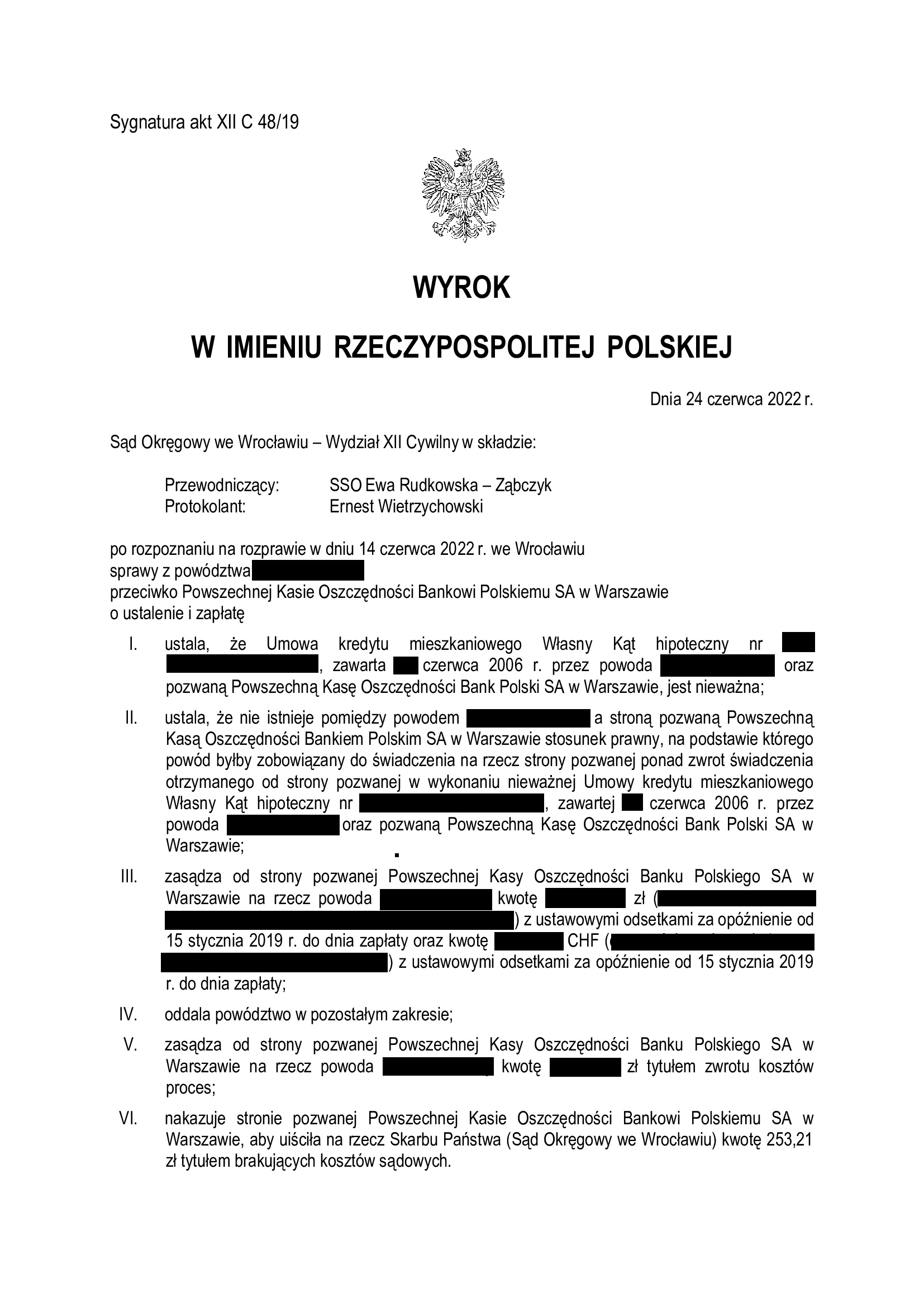

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2008 r. zawartej z PKO BP - wyrok SO Wrocław z 24.06.2022 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy tym bardziej, że to prawdopodobnie pierwsze takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym !

Wyrokiem z dnia 24.06.2022 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 48/19 ustalił, że:

1. umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest NIEWAŻNA,

2. NIE ISTNIEJE pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego kredytobiorca byłby zobowiązany do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu

3. zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału. Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule uzyskany przez Kancelarię po raz trzeci w przeciągu trzech tygodni – po wyrokach SO Poznań z 7.06.2022 r. oraz SO Bielsko – Biała z 15.06.2022 r. w sprawach p-ko Bank Millennium), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w styczniu 2019 r.

W sprawie odbyły się cztery rozprawy, a dwie kolejne zostały odwołane.

W sprawie został złożony wniosek o sprostowanie omyłki w sentencji wyroku – umowa została zawarta w 2008 r. (a nie w 2006 r.).

Wyrok jest PRAWOMOCNY w zakresie ustalenia nieważności umowy kredytu.

Apelacja banku została uwzględniona w zakresie szerszego ustalenia oraz zapłaty (saldo): wyrok Sądu Apelacyjnego we Wrocławiu z dnia 26.09.2024 r., sygn. akt I ACa 992/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNY wyrok ustalający nieważność umowy kredytu zawartej w lipcu 2007 r. z Bankiem Millennium - wyrok SO Bielsko - Biała z 15.06.2022 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 15.06.2022 r., Sąd Okręgowy w Bielsku – Białej (SSO Artur Filas), w sprawie o sygn. akt I C 273/21 ustalił, że:

1. umowa kredytu indeksowanego do CHF zawarta z Bankiem Millennium S.A., jest NIEWAŻNA,

2. pomiędzy pozwanym a powodem NIE ISTNIEJE stosunek prawny na podstawie którego:

– powód jest zobowiązany do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego,

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez powoda ze środków pieniężnych, udostępnionych przez pozwanego;

3. zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału. Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE WYNAGRODZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule uzyskany przez Kancelarię po raz drugi w przeciągu tygodnia – po wyroku SO Poznań z 7.06.2022 r., też ws. Bank Millennium), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w lutym 2021 r.

W sprawie odbyły się trzy rozprawy.

Wyrok jest PRAWOMOCNY w zakresie ustalenia nieważności Umowy i zasądzenia.

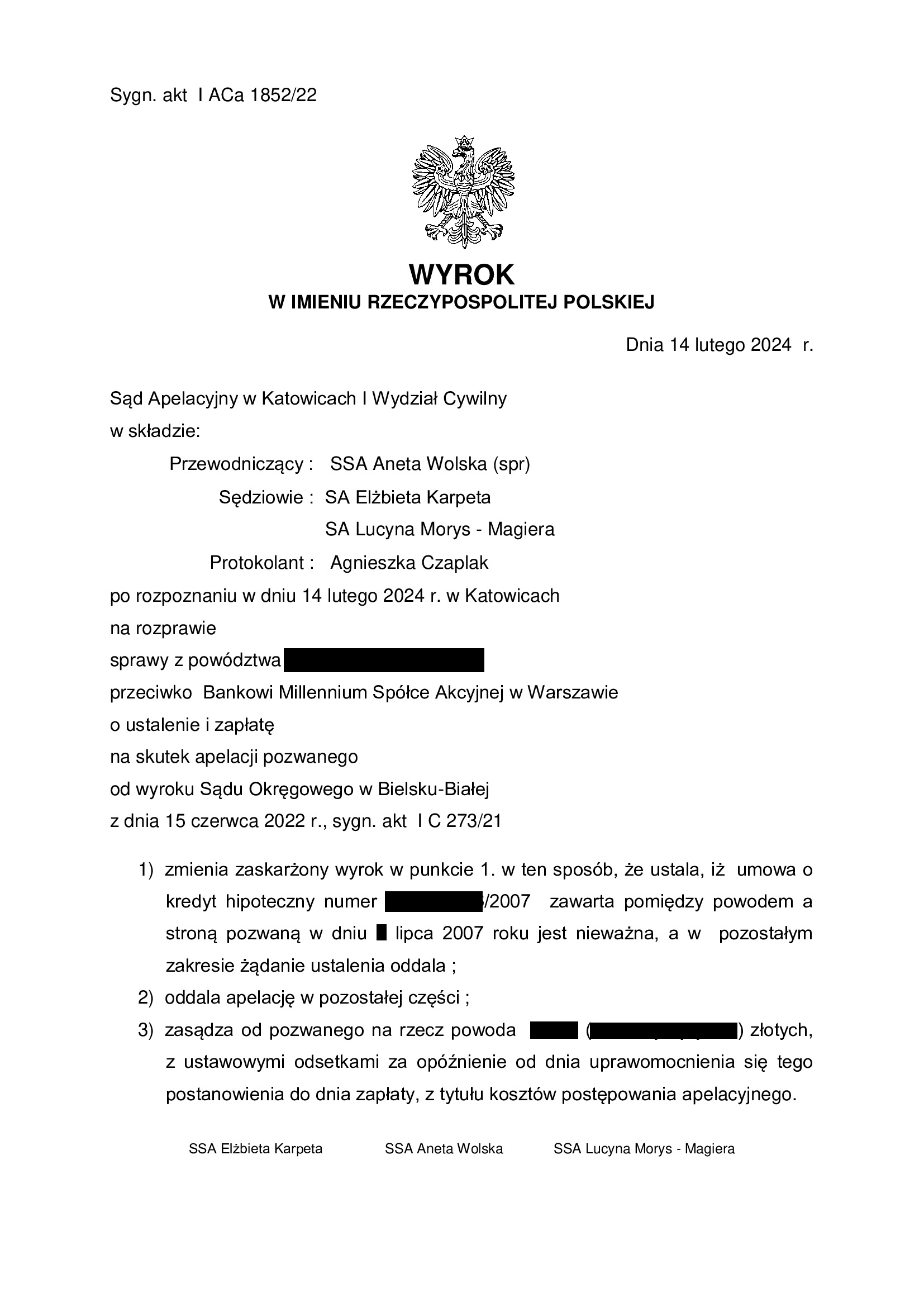

Wyrokiem Sądu Apelacyjnego w Katowicach z dnia 14.02.2024 r. (sygn. I ACa 1852/22) wyrok Sądu I instancji został zmieniony w ten sposób, że oddalono tzw. szerokie ustalenie, iż pomiędzy pozwanym a powodem nie istnieje stosunek prawny na podstawie którego: powód jest zobowiązany do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego, pozwany jest uprawniony do wynagrodzenia za korzystanie przez powoda ze środków pieniężnych, udostępnionych przez pozwanego.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z lipca 2006 r. zawartej z Bankiem Millennium - wyrok SO Poznań z 07.06.2022 r.

WAŻNY i PRECEDENSOWY wyrok, w którym sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

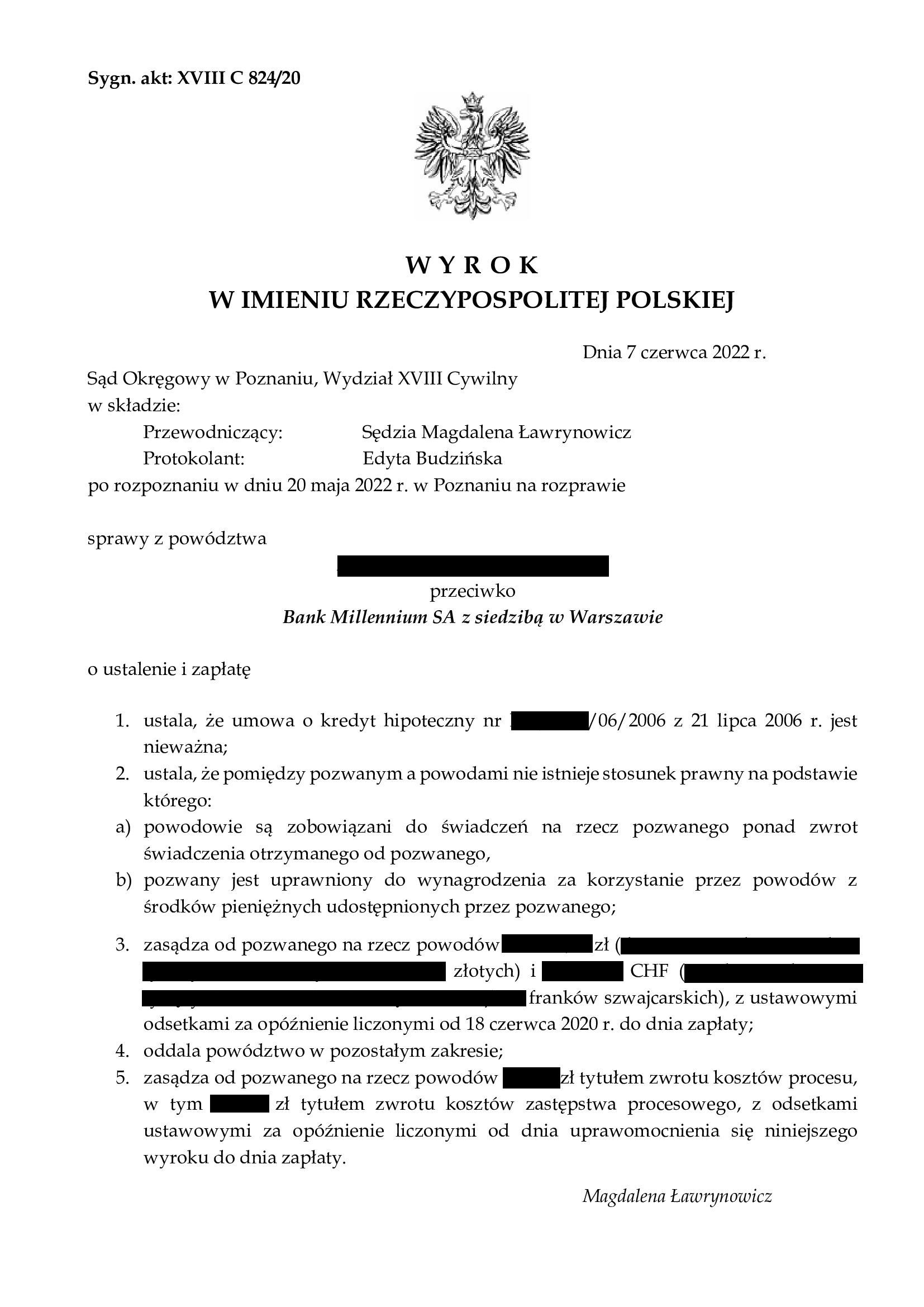

Wyrokiem z dnia 07.06.2022 r., Sąd Okręgowy w Poznaniu (SSO Magdalena Ławrynowicz), w sprawie o sygn. akt XVIII C 824/20 ustalił, że:

- umowa kredytu indeksowanego do CHF zawarta z Bankiem Millennium S.A., jest NIEWAŻNA,

- pomiędzy pozwanym a powodami NIE ISTNIEJE stosunek prawny na podstawie którego:

– powodowie są zobowiązani do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego (kapitał kredytu),

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez powodów z środków pieniężnych udostępnionych przez pozwanego;

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W ustnym uzasadnieniu Sąd wskazał, że umowa jest nieważna z uwagi na jej nie ekwiwalentność. Powodowie nie zostali należycie poinformowani przez bank o ryzyku walutowym, zaś podpisanie przez nich oświadczenia na formularzu banku stanowiącym załącznik do wniosku kredytowego, nie wyczerpuje obowiązków banku w tym zakresie. Nadto, Regulamin nie wiąże powodów, jako niedoręczony, zaś w samej umowie jest informacja tylko o „zapoznaniu”, co nie jest równoznaczne z doręczeniem.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału. Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE WYNAGRODZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Niestety, wyrok jest odosobniony, gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w maju 2020 r.

Wyrok jest PRAWOMOCNY.

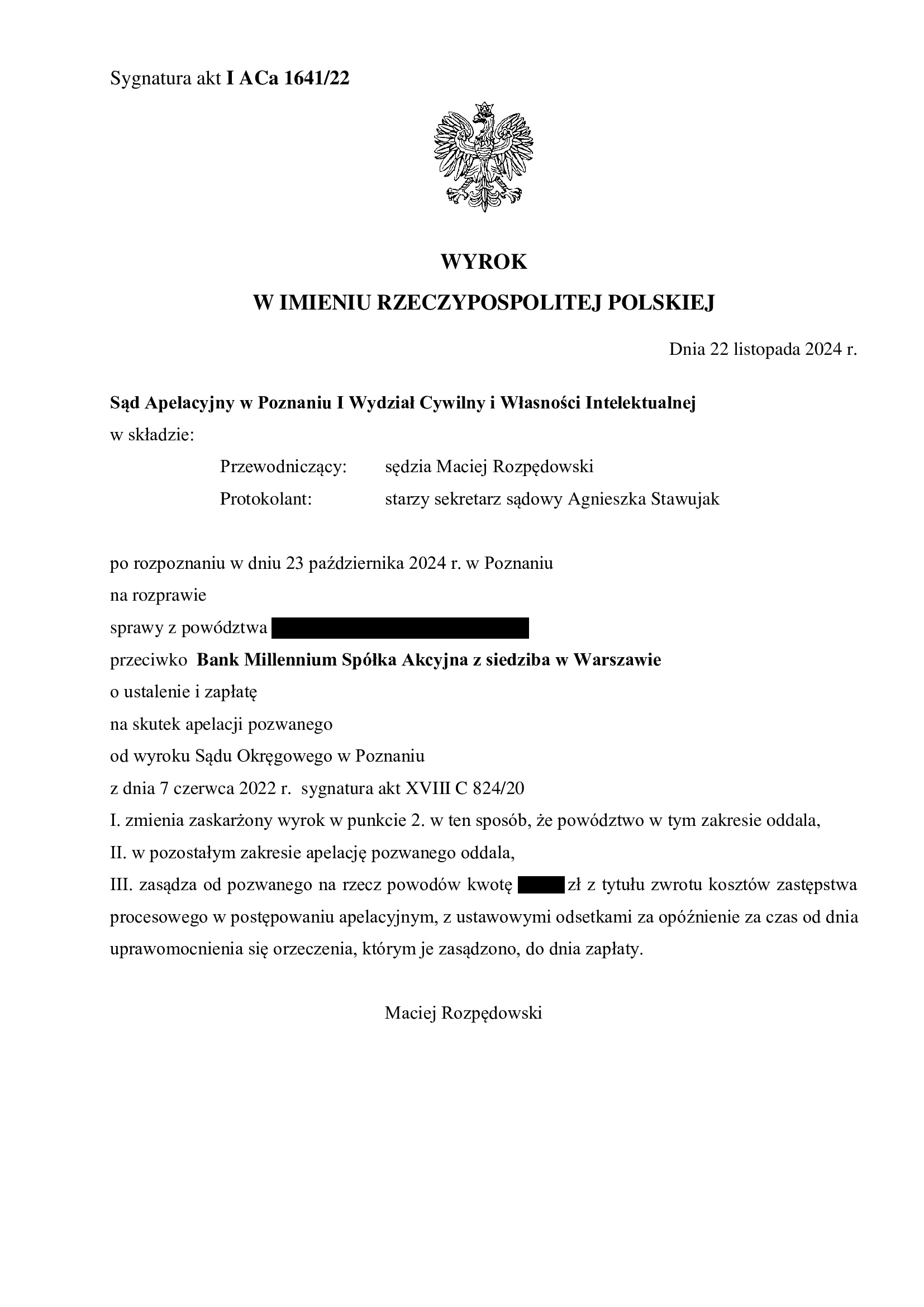

Apelacja banku została co do zasady oddalona wyrokiem Sądu Apelacyjnego w Poznaniu z dnia 22.11.2024 r., sygn. akt I ACa 1641/22. Apelację uwzględniono w zakresie szerokiego ustalenia, gdyż bank zdążył w międzyczasie pozwać kredytobiorców.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Oddalenie pozwu banku PKO BP o wynagrodzenie za korzystanie z kapitału !!! Wyrok SO Świdnica z 27.04.2022 r.

Oddalenie pozwu PKO BP o zwrot kapitału i wynagrodzenie za korzystanie z kapitału !!!

Wyrokiem z dnia 27.04.2022 r. Sąd Okręgowy w Świdnicy (SSO Marcin Drabik), w sprawie o sygn. akt I C 2342/21 oddalił w całości pozew PKO BP S.A., o zapłatę kapitału kredytu i wynagrodzenie za korzystanie z kapitału, którego domagał się bank PKO BP.

W krótkich motywach, Sąd stwierdził, że pozew jest przedwczesny i nie zasługuje na uwzględnienie w żadnej części, gdyż nie doszło jeszcze do prawomocnego ustalenia nieważności umowy kredytu. W związku z takim uzasadnieniem, Sąd nie badał licznych zarzutów podniesionych przez Kancelarię w ramach obrony Klientów przed żądaniami banku.

Wyjaśnić trzeba, że kredytobiorcy pozwali PKO BP w 2017 r. i dotychczas sprawa nie została rozstrzygnięta nawet w I instancji. W sprawie, bank niezmiennie twierdzi, że umowa kredytu jest ważna, skuteczna i uczciwa, a co miesiąc pobiera raty spłaty kredytu. Pomimo tego, bank zdecydował się pozwać Klientów Kancelarii i przegrał.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}